Taille et Part du Marché des Tensioactifs Agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

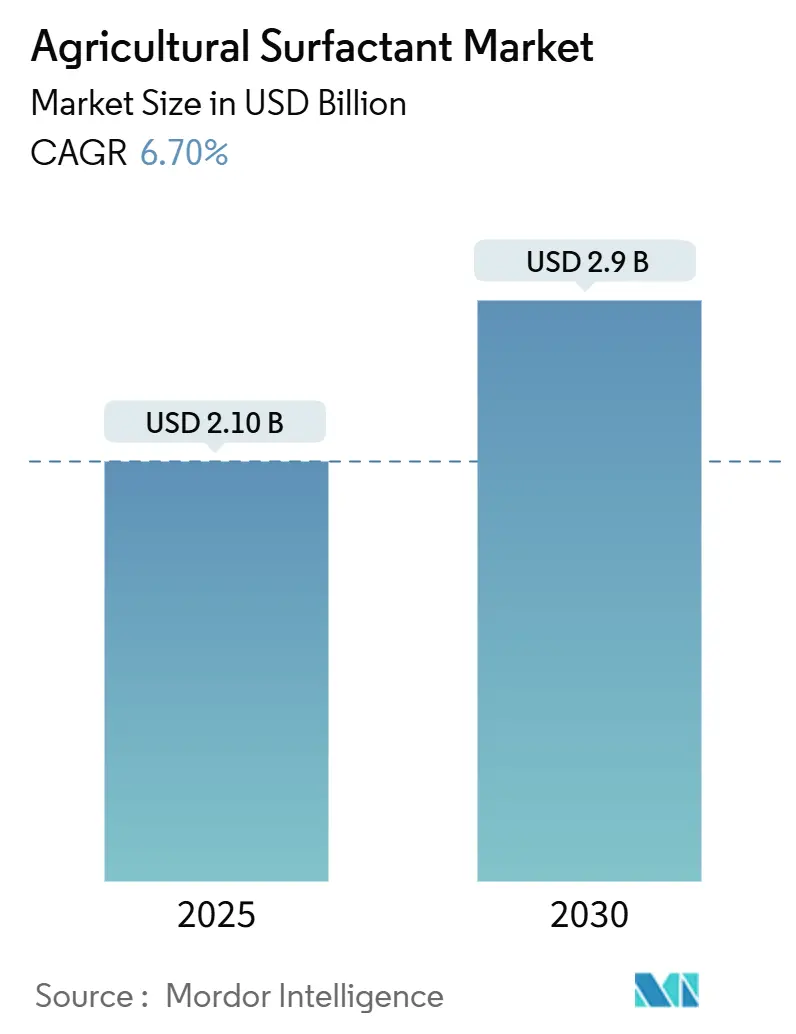

| Taille du Marché (2025) | 2.10 Milliards de dollars |

| Taille du Marché (2030) | 2.9 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.70% CAGR |

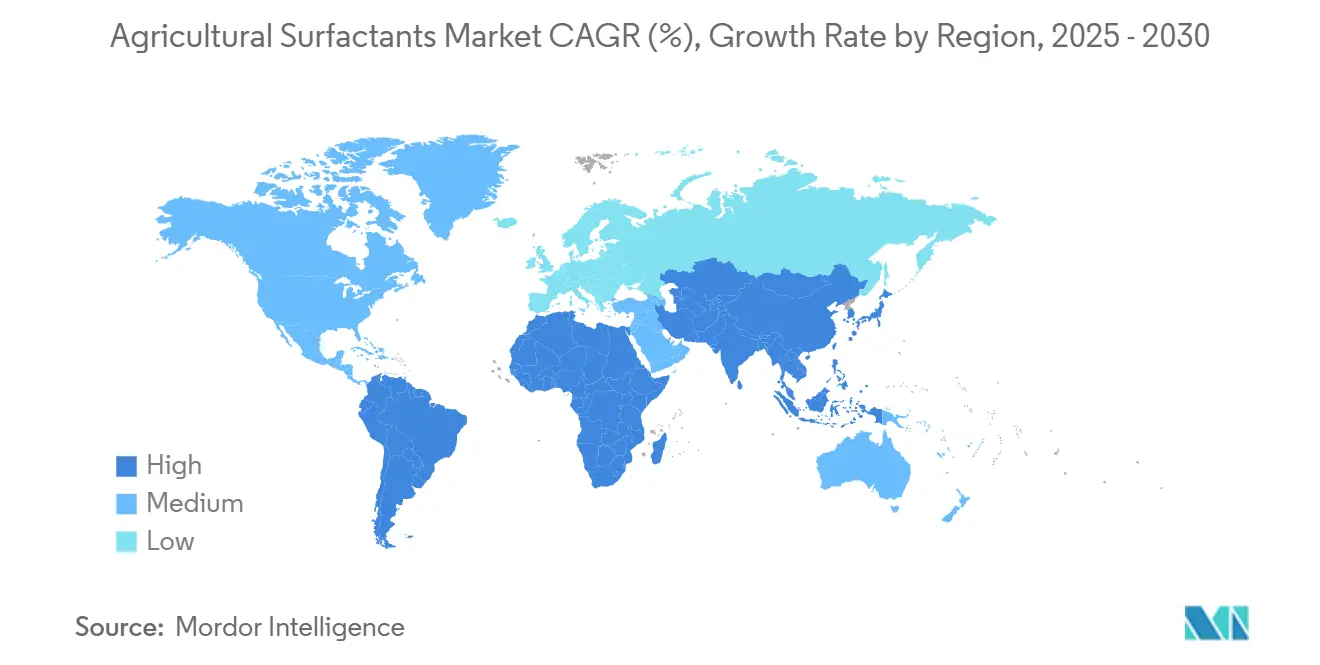

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Tensioactifs Agricoles par Mordor Intelligence

Le marché des tensioactifs agricoles, évalué à 2,1 milliards USD en 2025, devrait atteindre 2,9 milliards USD d'ici 2030, avec une croissance à un TCAC de 6,7 % pendant la période de prévision. La croissance du marché est stimulée par l'adoption accrue d'équipements d'agriculture de précision, notamment les drones autonomes et les pulvérisateurs électrostatiques, qui nécessitent des formulations de tensioactifs spécifiques pour optimiser la taille des gouttelettes, réduire la dérive et améliorer l'efficacité d'application au champ. L'industrie évolue des composés synthétiques vers les formulations amphotères et organosilicones, particulièrement en raison de l'expansion des produits de protection biologique des cultures qui nécessitent des tensioactifs pour maintenir l'efficacité microbienne et améliorer l'absorption. L'initiative De la Ferme à la Fourchette de l'Union européenne, qui vise à réduire l'usage des pesticides synthétiques de 50 % d'ici 2030, stimule la recherche et développement dans les technologies de nano-tensioactifs pour les applications à faible dose.[1]Commission européenne, "Objectifs de la Stratégie De la Ferme à la Fourchette," ec.europa.eu La structure fragmentée du marché offre des opportunités aux entreprises spécialisées de gagner des parts de marché grâce à des solutions spécifiques aux régions et aux cultures. Cependant, l'augmentation des prix des matières premières et des réglementations sur les résidus plus strictes présentent des défis, soulignant l'importance de développer des alternatives durables et économiquement viables.

Principaux Points du Rapport

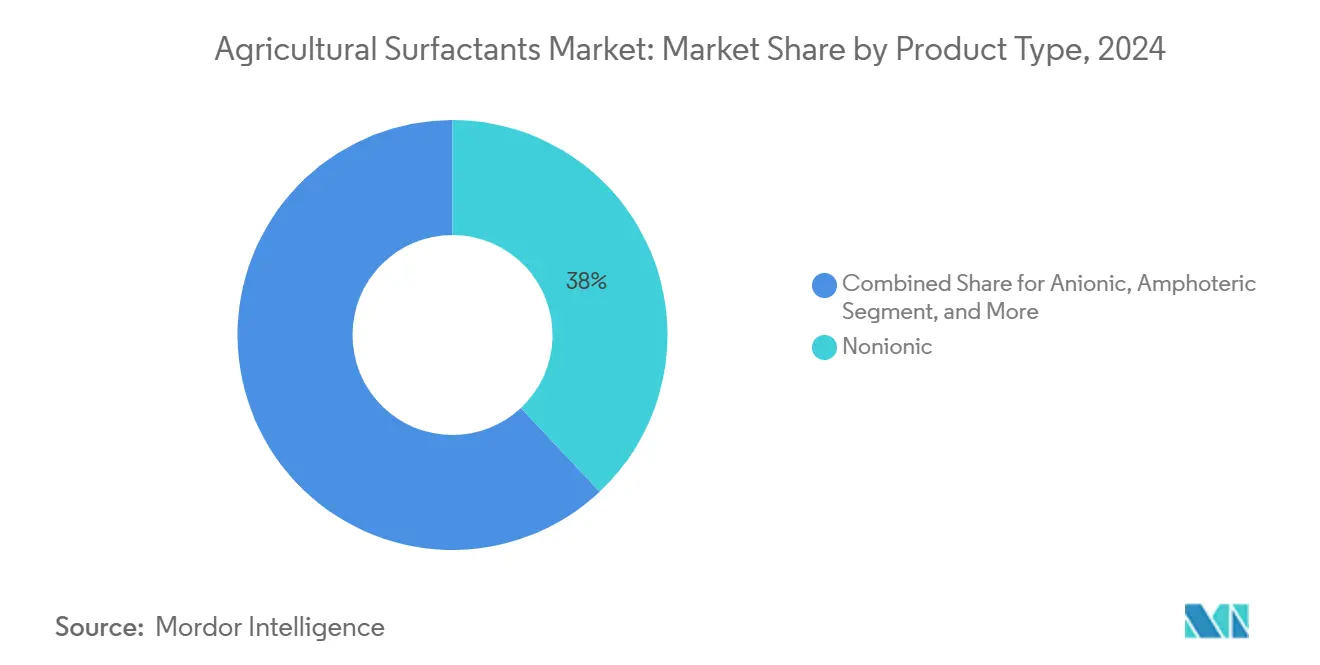

- Par type de produit, les tensioactifs non ioniques ont dominé avec 38 % de part de revenus en 2024, tandis que les grades amphotères devraient croître à un TCAC de 8,2 % jusqu'en 2030.

- Par application, les herbicides ont constitué 40,2 % de la part de marché en 2024, tandis que les fongicides devraient croître à un TCAC de 7,4 %.

- Par substrat, les intrants synthétiques ont représenté 75 % de la taille du marché des tensioactifs agricoles en 2024, tandis que les intrants bio-sourcés devraient croître à un TCAC de 8,0 %.

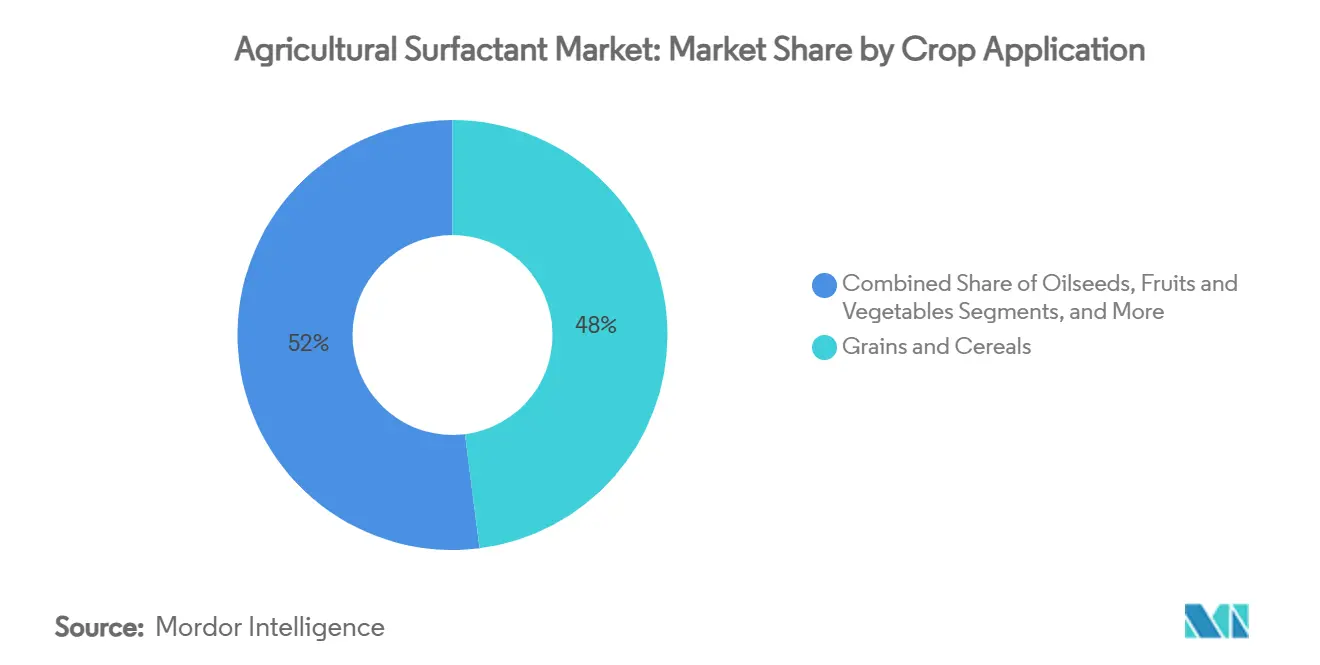

- Par application culturale, les grains et céréales ont dominé avec 48 % de part de revenus en 2024, tandis que les fruits et légumes devraient croître à un TCAC de 7,9 % jusqu'en 2030.

- Par forme, le liquide a représenté 79 % de la part de marché en 2024, tandis que la forme poudre/granulaire devrait croître à un TCAC de 8,2 %.

- Par fonction, les agents mouillants ont représenté 50 % de la part de marché en 2024, tandis que les pénétrants/adjuvants devraient croître à un TCAC de 8,4 %.

- Par géographie, l'Asie-Pacifique a mené avec 32 % des revenus en 2024, tandis que l'Afrique devrait enregistrer la croissance la plus rapide à 7,9 % TCAC sur 2025-2030.

- BASF SE, Corteva Agriscience, Nouryon, Solvay SA et Helena Agri-Enterprises, LLC ont collectivement détenu 36 % de part du marché des tensioactifs agricoles en 2024.

Tendances et Insights du Marché Mondial des Tensioactifs Agricoles

Analyse d'Impact des Moteurs

| Moteur | (~) % Impact sur les Prévisions TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante d'agrochimiques pour augmenter le rendement des cultures | +1.2% | Mondial, focus Asie-Pacifique, Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption de l'agriculture de précision augmentant l'usage des tensioactifs | +1.8% | Amérique du Nord et Europe en tête, Asie-Pacifique suit | Long terme (≥ 4 ans) |

| Focus croissant sur les tensioactifs durables et bio-sourcés | +1.5% | Europe et Amérique du Nord primaire | Long terme (≥ 4 ans) |

| Innovations des nano-tensioactifs permettant les actifs à ultra-faible dose | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Exigences de compatibilité de protection biologique des cultures | +0.8% | Mondial, foyers biologiques | Court terme (≤ 2 ans) |

| Usage croissant de drones autonomes et pulvérisateurs électrostatiques | +1.1% | Amérique du Nord, Europe, Asie-Pacifique avancée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Agrochimiques pour Augmenter le Rendement des Cultures

Les tensioactifs agricoles soutiennent l'augmentation des rendements des cultures en améliorant l'efficacité de livraison des agrochimiques, répondant aux défis de sécurité alimentaire et de diminution des terres arables par habitant. En Inde, les essais au champ démontrent que les mouillants multifonctionnels réduisent le volume de pulvérisation de 15-20 % tout en maintenant l'efficacité dans les applications agrochimiques. Le marché des bio-intrants du Brésil, évalué à 1 milliard USD, combine des agents microbiens avec des huiles de graines méthylées pour améliorer la pénétration en zone racinaire. Les essais au champ du Soil-Jet BSP100 de Bionema démontrent que les formulations d'adjuvants optimisées augmentent l'efficacité biologique de 30 %. La prévalence croissante des défis de ravageurs et maladies liés aux conditions météorologiques a conduit tant les petites exploitations que les grandes opérations agricoles à adopter les tensioactifs comme solution de protection des cultures économique.

Adoption de l'Agriculture de Précision Augmentant l'Usage des Tensioactifs

Les opérations de drones agricoles ont couvert plus de 10,3 millions d'acres au Kansas en 2024, utilisant des tensioactifs amphotères spécialisés qui maintiennent une taille de gouttelettes constante dans la turbulence des hélices. Les systèmes de pulvérisation électrostatique, qui permettent aux gouttelettes d'adhérer au dessous des feuilles, ont réduit la consommation d'eau de 60 % mais nécessitent des additifs à conductivité équilibrée spécifiques. Dans l'état de Goias au Brésil, où l'application à taux variable couvre 100 % des champs de soja, les agronomes sélectionnent des formulations stables au pH pour maintenir la stabilité des ingrédients actifs pendant les ajustements de mélange en temps réel. Des entreprises comme Evonik ont développé des produits spécialisés, comme BREAK-THRU MSO MAX 522, conçus spécifiquement pour les systèmes de pulvérisation par drone. Ces exigences spécifiques à l'application stimulent une croissance stable et soutiennent une tarification premium sur le marché des tensioactifs agricoles.

Focus Croissant sur les Tensioactifs Durables et Bio-Sourcés

Le marché des tensioactifs agricoles évolue avec de nouveaux développements axés sur la durabilité. Nouryon et Clariant ont obtenu des certifications ISCC PLUS pour la production d'oxyde d'éthylène vert, leur permettant de fournir des intermédiaires à faible carbone traçables aux formulateurs de pesticides. Ceci s'aligne avec les objectifs de réduction des émissions Scope 3 des entreprises. Les tensioactifs dérivés de liquide de coque de noix de cajou démontrent une biodégradabilité tout en maintenant l'efficacité d'étalement, soutenant la stratégie De la Ferme à la Fourchette de l'UE. Les entreprises incorporant des matières premières renouvelables dans leurs processus de production obtiennent des avantages concurrentiels à mesure que les réglementations sur les résidus deviennent plus strictes. Ces développements élargissent les options durables sur le marché des tensioactifs agricoles, permettant aux fabricants d'établir des contrats d'approvisionnement à long terme avec les entreprises de pesticides axées sur la conformité environnementale.

Innovations des Nano-Tensioactifs Permettant les Actifs à Ultra-Faible Dose

Les avancées nanotechnologiques ont permis le développement de transporteurs précisément conçus, incluant des micelles, des coques de silice creuses et des émulsions de points carbone qui transportent les ingrédients actifs à travers les pores stomatiques. Le système SENDS, développé à l'Université nationale de Singapour, a augmenté la résistance à la brûlure bactérienne de vingt fois chez les cultures légumières utilisant des nanoparticules enrobées de lipides avec des propriétés de dissolution contrôlées.[2]Université nationale de Singapour, "Système de Nanoparticules SENDS pour la Protection des Plantes," nus.edu.sg La recherche sur les gouttelettes encapsulées d'huile a démontré une réduction de cinq fois des volumes de pulvérisation, suggérant des économies potentielles de coûts de 50 % dans les régions pauvres en eau. Les tests de laboratoire utilisant des points quantiques enrobés de SiO₂ ont atteint des taux de mortalité de 71 % dans les études sur les pucerons, démontrant l'efficacité pour les applications de lutte contre les ravageurs. Bien que l'implémentation commerciale dépende du développement du cadre réglementaire, ces innovations indiquent un changement sur le marché des tensioactifs agricoles vers des formulations de nouvelle génération mesurées en grammes par hectare au lieu de litres.

Analyse d'Impact des Contraintes

| Contrainte | (~) % Impact sur les Prévisions TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût de production élevé des matières premières bio-sourcées | -0.8% | Mondial, marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Réglementations strictes sur les résidus chimiques | -1.1% | Europe et Amérique du Nord primaire | Moyen terme (2-4 ans) |

| Volatilité d'approvisionnement des matières premières pour éthoxylates spécialisés | -0.6% | Régions pétrolières mondiales | Court terme (≤ 2 ans) |

| Préoccupations de phytotoxicité avec les nano-formulations | -0.4% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de Production Élevé des Matières Premières Bio-Sourcées

Les voies de production bio-sourcées utilisant la fermentation ou les matières premières d'huiles végétales restent 15-30 % plus chères que les alternatives pétrochimiques, même après factorisation des crédits carbone. La récente augmentation de prix de 0,10 USD par livre de Dow pour les intermédiaires chélatants démontre les pressions inflationnistes affectant les chaînes d'approvisionnement dérivées. Dans les marchés émergents, où les petits exploitants opèrent 70 % des terres agricoles, la sensibilité aux prix peut ralentir l'adoption sans subventions gouvernementales. Bien que les améliorations d'efficacité en catalyse enzymatique, l'expansion de la capacité des réacteurs et l'utilisation de co-produits puissent atteindre la parité des coûts, le désavantage de coût actuel de deux ans contraint la croissance des parts de marché pour les grades renouvelables dans les tensioactifs agricoles.

Réglementations Strictes sur les Résidus Chimiques

L'objectif de l'Union européenne de réduire l'usage des pesticides de 50 % a conduit les formulateurs à éliminer les éthoxylates d'alkylphénol et investir dans les processus de re-registration. L'Agence de protection environnementale des États-Unis révise les critères de toxicité aquatique, ce qui peut restreindre l'usage d'anciens transporteurs solvants. Bien que les biopesticides soient exempts de limites maximales de résidus, les tensioactifs interagissant avec ces microbes nécessitent une documentation écologique séparée, augmentant les coûts de développement. Ces exigences réglementaires retardent temporairement l'introduction de nouveaux systèmes d'adjuvants jusqu'à approbation de la documentation.

Analyse par Segment

Par Type de Produit : Dominance Non Ionique Défiée par l'Innovation Amphotère

Les molécules non ioniques ont représenté 38 % des revenus de 2024 en raison de leur charge neutre, large tolérance au pH et compatibilité prouvée avec les herbicides glyphosate et phénoxy. Ces tensioactifs offrent des valeurs de balance hydrophile-lipophile (HLB) entre 12 et 15, les rendant efficaces pour émulsionner diverses combinaisons de solvants. Bien que les non ioniques maintiennent la dominance du marché, les tensioactifs amphotères connaissent une croissance de 8,2 % et une adoption croissante dans les formulations microbiennes qui se détériorent sous conditions anioniques. Les essais au champ dans les vergers de pommes européens ont démontré que les tensioactifs amphotères réduisent les taux d'application de cuivre de 20 % tout en élargissant la plage de température pour la pulvérisation.

Les fabricants de tensioactifs amphotères utilisent des structures bétaïne et imidazoline, qui offrent de faibles propriétés moussantes et la biodégradabilité, répondant aux exigences zéro résidu dans les audits de conformité des supermarchés. Le marché des tensioactifs agricoles pour les amphotères devrait doubler d'ici 2030, avec une adoption initiale dans les applications viticoles opérées par drone. Les organosilicones, une sous-catégorie non ionique, améliorent les performances en réduisant la tension de surface en dessous de 20 mN/m, permettant la pénétration stomatique en cinq secondes. Malgré leur prix premium, ces siloxanes spécialisés voient une implémentation sélective en raison de la toxicité potentielle des plantes à des taux d'application plus élevés.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Application : Leadership Herbicide Face à l'Accélération Fongicide

Les herbicides ont représenté 40,2 % des revenus du marché des tensioactifs agricoles en 2024, car les stratégies mondiales de gestion de la résistance continuent de s'appuyer sur des solutions de contrôle des mauvaises herbes de contact et systémiques qui nécessitent des mouillants efficaces pour pénétrer les cuticules des feuilles. Les essais au champ dans le Midwest américain ont démontré que les mélanges de réservoir combinant le saflufenacil avec des huiles de graines méthylées ont atteint 95 % de contrôle du velvetleaf, indiquant un progrès technologique. La croissance du marché est soutenue par de nouvelles étiquettes d'ingrédients actifs qui spécifient fréquemment les exigences d'adjuvants pour assurer des performances optimales.

Le segment fongicide, bien que plus petit en valeur de marché, croît à un TCAC de 7,4 % en raison de cycles de vie de pathogènes prolongés causés par des saisons plus chaudes. La recherche au Brésil a montré que les mouillants organosilicones ont réduit la sévérité de la rouille du soja de 30 % comparé aux tensioactifs non ioniques conventionnels. De nouvelles formulations de nano-cuivre utilisant des transporteurs amphotères sont en cours d'examen réglementaire UE, avec des bénéfices potentiels de résidus métalliques réduits. Le segment insecticide comprend des pyréthroïdes nano-encapsulés nécessitant des tensioactifs spécialisés qui combinent propriétés anti-mousse et pénétrantes.

Par Substrat : Dominance Synthétique Défiée par l'Élan Bio-Sourcé

Les chimies synthétiques ont représenté 75 % des revenus en 2024, soutenues par des chaînes d'approvisionnement établies des craqueurs d'oxyde d'éthylène aux usines d'alcools gras qui permettent des ajustements flexibles de volume. Ces produits répondent aux spécifications de viscosité précises requises pour les applications de rampe haute pression. Les grades bio-sourcés croissent à 8,0 % annuellement car les dérivés de soja, palme et canne à sucre obtiennent la certification ISCC ou Bonsucro.

Les lignes de produits éthoxylates verts de Nouryon réduisent les émissions carbone du berceau à la porte de 70 %, permettant aux fabricants de pesticides d'atteindre leurs objectifs ESG. Les tensioactifs bio-EO de Clariant ont réduit les émissions Scope 3 de 22 % pour un fabricant d'herbicides européen, tel que vérifié par une évaluation de cycle de vie. Cependant, les dérivés d'huile à haute insaturation font face à des problèmes continus avec la stabilité des couleurs et l'odeur, conduisant les fabricants à implémenter des processus d'hydrogénation et des systèmes de désodorisation.

Par Application Culturale : Leadership des Grains avec Accélération des Fruits

Les céréales et grains représentent 48 % de la demande en tensioactifs, principalement en raison des vastes superficies plantées et des applications régulières d'herbicides. Dans la Corn Belt américaine, les producteurs de maïs effectuent typiquement quatre applications de pulvérisation contenant des tensioactifs par saison, allant de la pré-émergence au stade pannicule. Le segment fruits et légumes, malgré sa plus petite superficie, croît à 7,9 % TCAC car les cultures à haute valeur justifient l'usage croissant de tensioactifs par hectare car les marchés d'exportation imposent des exigences strictes de qualité visuelle et de résidus.

Les cultures oléagineuses, incluant le canola et le tournesol, nécessitent des tensioactifs pénétrants pour percer les surfaces de feuilles cireuses. Les huiles de graines méthylées améliorent l'absorption de l'herbicide dicamba, particulièrement bénéfique pour contrôler les plantes volontaires dans les systèmes de rotation sans labour. Le segment gazon et ornemental, bien que plus petit, maintient une rentabilité élevée grâce à l'usage d'agents mouillants micro-dose avec capacités d'étalement améliorées pour obtenir une couverture uniforme pour les terrains de golf. Les applications forestières et d'emprise fournissent une demande constante pour les tensioactifs organosilicones dans les traitements de souches et le contrôle des broussailles, particulièrement efficaces à de faibles volumes d'eau.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Forme : Dominance Liquide avec Innovation Poudre

Les concentrés liquides ont représenté 79 % des revenus en 2024, stimulés par un dosage efficace à travers les trémies d'induction et une ségrégation réduite pendant le transport. Le format bénéficie de co-solvants qui maintiennent la stabilité des composants à HLB élevé en solution. Les poudres et granulés dispersibles dans l'eau croissent à 8,2 % annuellement, principalement en raison d'avantages logistiques-les sacs de 25 kg permettent un transport plus économique comparé aux fûts. Le marché des tensioactifs agricoles a intégré des technologies d'encapsulation en poudre qui fournissent une fonctionnalité d'étalement-adhésion soutenue sur deux à quatre heures, particulièrement bénéfique dans les régions arides à haute volatilité.

L'adjuvant Silwet Power de Momentive, une formulation liquide transparente, a amélioré l'infiltration dans les sols calcaires de 20 % et maintenu l'efficacité contre l'hydrophobicité pendant dix jours. Les transporteurs organosilicones granulaires développés pour l'application aérienne se conforment aux restrictions de poussière, minimisant l'exposition de l'opérateur. Les fabricants anticipent une adoption accrue de granulés dans les régions cotonnières sub-sahariennes où les installations de stockage à climat contrôlé sont limitées.

Par Fonction : Leadership Agent Mouillant avec Croissance Pénétrant

Les agents mouillants maintiennent une part de marché de 50 % car ils fournissent des capacités d'étalement essentielles à travers toutes les applications de pesticides. Ces agents réduisent la tension de surface de 70 à moins de 35 mN/m, permettant une couverture uniforme sur les surfaces de feuilles poilues. Les études dans les vergers d'amandiers californiens démontrent que les agents mouillants non ioniques réduisent la consommation d'eau de 15 % tout en maintenant une efficacité équivalente de contrôle des acariens.

Le segment pénétrants croît à 8,4 % en raison de la demande accrue d'applications de cultures à haute valeur nécessitant une pénétration cuticule améliorée. La recherche montre que des pénétrants hybrides silicone-polyéther spécifiques peuvent augmenter l'absorption de glyphosate de deux fois dans la phragmite commune. Les dispersants maintiennent les particules solides en suspension pendant les opérations de pulvérisation étendues, avec certains produits incorporant maintenant des propriétés anti-mousse pour améliorer les performances dans les applications par drone. Le marché s'étend avec le développement de disrupteurs de biofilm, conçus pour améliorer la pénétration de fongicides systémiques à travers les surfaces cireuses.

Analyse Géographique

L'Asie-Pacifique a détenu 32 % des revenus du marché en 2024, stimulée par la culture extensive de riz et maïs de la Chine et les pratiques de rotation étendues de soja et coton de l'Inde. La recherche en Chine a démontré que la pulvérisation par drone électrostatique a atteint 92,1 % d'efficacité de contrôle des ravageurs tout en réduisant l'usage d'eau de 90 %, augmentant la demande d'adjuvants compatibles avec la charge. La croissance du marché agrochimique de l'Inde de 10,3 % a augmenté le besoin d'agents mouillants qui maintiennent la stabilité du glyphosate dans les conditions d'eau dure prévalentes au Gujarat et Madhya Pradesh. Au Japon, l'initiative Smart Agriculture soutenue par le gouvernement augmente l'usage de silicones ultra-faible mousse pour prévenir l'interférence de capteurs dans l'équipement agricole robotique.

Le marché africain, bien que plus petit, projette un TCAC de 7,9 % car le Nigeria, le Kenya et l'Afrique du Sud étendent leurs capacités d'agriculture de précision grâce aux tests de sol et cartographie d'application à taux variable. Les exportations d'agrumes sud-africaines nécessitent des adjuvants qui fournissent à la fois résistance au vent et retrait facile pendant le traitement en station d'emballage pour se conformer aux standards de résidus UE. Les développements de serres du Nigeria nécessitent des agents d'étalement tamponnés au pH qui fonctionnent avec les insecticides biologiques, créant des opportunités pour les opérations de fabrication régionale.

L'Amérique du Nord maintient sa position de marché premium grâce aux cultures génétiquement modifiées et mesures strictes de contrôle de dérive, avec les agriculteurs américains utilisant des produits de réduction de dérive testés en soufflerie. L'agriculture de canola canadienne s'appuie sur les huiles de graines méthylées pour les applications de brûlage printanier, soutenant la croissance du marché des tensioactifs liquides. Les marchés européens évoluent vers les éthoxylates bio-sourcés et formulations non-APE en alignement avec les politiques De la Ferme à la Fourchette. En Amérique du Sud, l'industrie du soja du Brésil emploie la technologie de drone à taux variable et nécessite des gousses d'adjuvants à dissolution rapide adaptées aux diverses conditions d'eau. Les marchés du Moyen-Orient se concentrent sur les agents mouillants de sol pour optimiser les ressources en eau limitées dans les systèmes d'irrigation.

Paysage Concurrentiel

Le marché des tensioactifs agricoles montre une concentration modérée, avec les cinq principales entreprises - BASF SE, Corteva Agriscience, Nouryon, Solvay SA et Helena Agri-Enterprises, LLC - détenant 36 % de part de marché. Les formulateurs régionaux servent des exigences spécifiques de cultures et pays. BASF SE maintient une part de marché de 10,7 % et entend séparer sa division Solutions Agricoles pour investir dans les partenariats d'agriculture numérique. Corteva Agriscience a intégré les systèmes de décision NEVONEX pour ajuster les applications d'adjuvants grâce à l'équipement à taux variable. La technologie hydrotrope Berol Nexus de Nouryon combine durabilité environnementale avec mélange en réservoir simplifié.

Solvay SA concentre sa recherche sur le développement de combinaisons silicone-polyéther qui améliorent l'efficacité d'étalement à des doses significativement réduites, ciblant spécifiquement les applications par drone. Helena Agri-Enterprises combine son réseau de distribution de détail avec des services d'application pour générer des flux de revenus récurrents. Les nouveaux entrants sur le marché se concentrent sur le développement de technologie nano-transporteur, avec la technologie silica-dot de NanoSurf sous évaluation EPA, visant à réduire l'usage d'ingrédients actifs de 50 % dans le traitement de la tavelure du pommier. Les entreprises établies maintiennent leur position de marché en fournissant des services complets, incluant diagnostics de pulvérisation, analyse d'eau et surveillance numérique de dérive.

Les exigences d'entrée sur le marché ont augmenté, avec les entreprises nécessitant des matières premières certifiées ISCC, documentation toxicologique complète et capacités d'agriculture numérique. Les entreprises régionales peuvent établir une présence sur le marché en se spécialisant dans les conditions d'eau locales, réglementations de drones et timing des cultures. La structure du marché continue de soutenir à la fois la consolidation à grande échelle et l'innovation spécialisée, une tendance projetée pour continuer tout au long de la décennie.

Leaders de l'Industrie des Tensioactifs Agricoles

-

BASF SE

-

Corteva Agriscience

-

Nouryon

-

Solvay SA

-

Helena Agri-Enterprises, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Avril 2025 : BASF a élargi sa ligne de tensioactifs EcoBalanced et basculé six sites américains vers 100 % d'énergie renouvelable, réduisant 33 000 t CO₂ annuellement.

- Septembre 2024 : Ashland a introduit easy-wet 300 n mouillant biodégradable pour céréales et melons.

- Juillet 2024 : Bionema Group a introduit Soil-Jet BSP100, un tensioactif biodégradable pour l'industrie des sports et gazons.

- Avril 2024 : Evonik a lancé BREAK-THRU MSO MAX 522 et TEGO XP 11134, conçus pour applications par drone.

Portée du Rapport du Marché Mondial des Tensioactifs Agricoles

Un tensioactif peut être défini comme une substance qui réduit la tension de surface du liquide dans lequel il est dissous. Le rapport considère les utilisateurs finaux qui se procurent des tensioactifs pour application exclusive dans la production agricole. Ces utilisateurs finaux incluent les agriculteurs et acheteurs institutionnels opérant dans l'agriculture et la production connexe. Le rapport couvre les Insights de l'Industrie Mondiale des Tensioactifs Agricoles et est segmenté par Type (Anionique, Non ionique, Cationique et Amphotère), Application (Insecticide, Herbicide, Fongicide et Autres Applications), Application Culturale (Basée sur les cultures et Non basée sur les cultures), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Afrique). Le rapport offre la taille du marché et les prévisions pour le volume en (tonnes métriques) et la valeur en (USD) pour tous les segments ci-dessus.

| Anionique |

| Non ionique |

| Cationique |

| Amphotère |

| Tensioactifs à Base d'Huile |

| Herbicide |

| Insecticide |

| Fongicide |

| Autres Applications |

| Synthétique |

| Bio-sourcé |

| Basée sur les cultures | Grains et Céréales |

| Oléagineux | |

| Fruits et Légumes | |

| Non basée sur les cultures | Gazon et Herbe Ornementale |

| Autres Applications Culturales |

| Liquide |

| Poudre/Granulaire |

| Agent Mouillant |

| Dispersant |

| Pénétrant/Adjuvant |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par Type de Produit | Anionique | |

| Non ionique | ||

| Cationique | ||

| Amphotère | ||

| Tensioactifs à Base d'Huile | ||

| Par Application | Herbicide | |

| Insecticide | ||

| Fongicide | ||

| Autres Applications | ||

| Par Substrat | Synthétique | |

| Bio-sourcé | ||

| Par Application Culturale | Basée sur les cultures | Grains et Céréales |

| Oléagineux | ||

| Fruits et Légumes | ||

| Non basée sur les cultures | Gazon et Herbe Ornementale | |

| Autres Applications Culturales | ||

| Par Forme | Liquide | |

| Poudre/Granulaire | ||

| Par Fonction | Agent Mouillant | |

| Dispersant | ||

| Pénétrant/Adjuvant | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des tensioactifs agricoles d'ici 2030 ?

Il devrait atteindre 2,9 milliards USD d'ici 2030, croissant à un TCAC de 6,7 %.

Quelle catégorie de tensioactifs s'étend le plus rapidement ?

Les tensioactifs amphotères, progressant à un TCAC de 8,2 % en raison d'une compatibilité biologique supérieure.

Quelle est la taille actuelle du marché des tensioactifs agricoles pour les substrats synthétiques ?

Les substrats synthétiques ont représenté 75 % des revenus en 2024, équivalent à environ 1,6 milliard USD.

Quelle région présente le plus fort élan de croissance ?

L'Afrique devrait enregistrer un TCAC de 7,9 % grâce à la mécanisation et l'adoption de l'agriculture de précision.

Pourquoi les nano-tensioactifs attirent-ils l'attention dans l'agriculture de précision ?

Ils peuvent réduire les volumes de pulvérisation jusqu'à cinq fois et délivrer les ingrédients actifs plus efficacement, s'alignant avec les objectifs de durabilité et coût.

Quel impact la stratégie De la Ferme à la Fourchette a-t-elle sur l'industrie des tensioactifs agricoles ?

Elle accélère le passage vers des formulations bio-sourcées, à faibles résidus, car les fournisseurs reformulent pour répondre au mandat de réduction de 50 % des pesticides.

Dernière mise à jour de la page le: