Taille du marché des alternatives laitières en Afrique

|

|

Période d'étude | 2017 - 2029 |

|

|

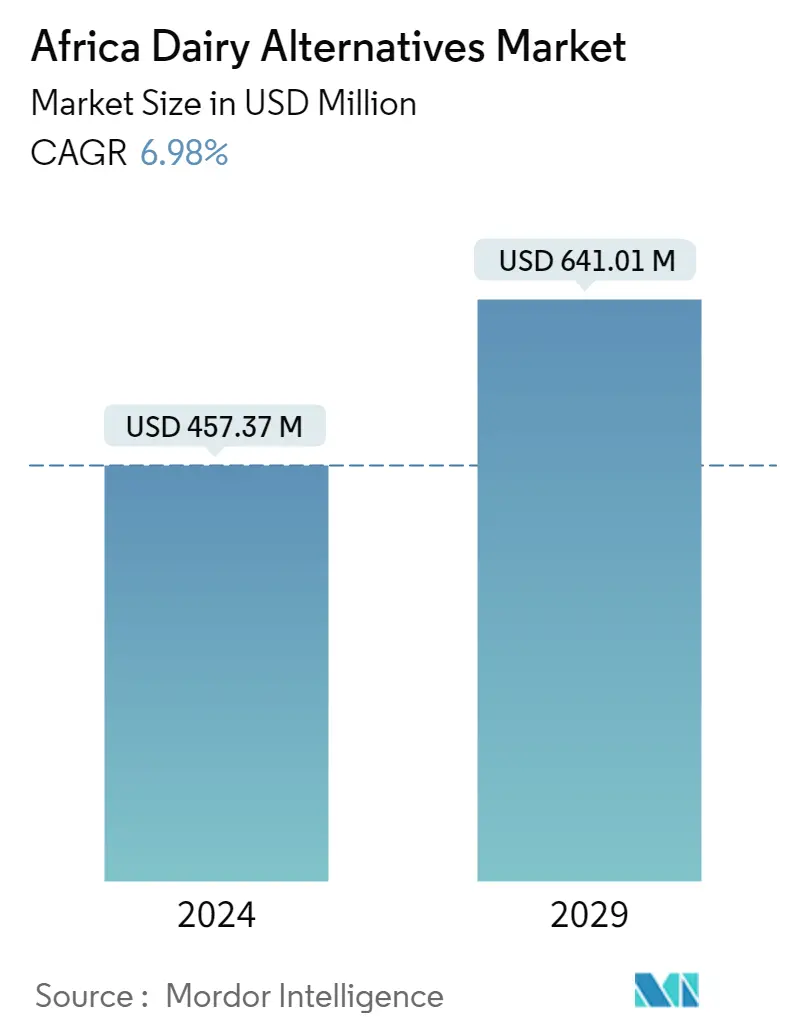

Taille du Marché (2024) | USD 457.37 millions de dollars |

|

|

Taille du Marché (2029) | USD 641.01 millions de dollars |

|

|

Concentration du marché | Faible |

|

|

Plus grande part par canal de distribution | Hors commerce |

|

|

TCAC(2024 - 2029) | 6.98 % |

|

|

La plus grande part par pays | Afrique du Sud |

Principaux acteurs |

||

|

|

||

|

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché des alternatives laitières en Afrique

La taille du marché des alternatives laitières en Afrique est estimée à 457,37 millions de dollars en 2024 et devrait atteindre 641,01 millions de dollars dici 2029, avec une croissance de 6,98 % au cours de la période de prévision (2024-2029).

Les supermarchés et les hypermarchés connaissent une croissance fulgurante des ventes, alimentée par une diversité accrue dans le rayon des produits laitiers alternatifs.

- Les supermarchés et les hypermarchés sont les principaux canaux de distribution hors commerce de produits laitiers alternatifs en Afrique. En 2022, le volume des ventes dalternatives laitières dans le sous-segment des supermarchés et hypermarchés représentait 50 % des ventes via les canaux hors commerce. Les ventes dans les supermarchés et les hypermarchés devraient augmenter de 23 % au cours de la période 2024-2027 pour atteindre une valeur marchande de 272,28 millions de dollars en 2027. La préférence des consommateurs pour ces canaux est motivée par les offres saisonnières, les remises sur les achats en gros et accès à des produits diversifiés grâce à une section dédiée aux produits laitiers alternatifs.

- Les supérettes sont le deuxième canal de distribution hors commerce le plus apprécié après les supermarchés et les hypermarchés pour acheter des alternatives laitières. Le sous-segment représentait 36 % du volume total des ventes réalisées via les canaux hors commerce en 2022. La portée plus large et l'accès facile aux marques de distributeur déterminent les préférences des consommateurs pour les épiceries traditionnelles par rapport aux autres canaux de vente au détail. La valeur des ventes de produits laitiers alternatifs dans les dépanneurs devrait augmenter de 22 % entre 2024 et 2027.

- Les ventes dalternatives laitières via les canaux en ligne devraient enregistrer la plus forte croissance en valeur, sélevant à 49,5 %, au cours de la période 2023-2026. Le nombre croissant dinternautes influence lévolution du rôle des canaux en ligne dans les achats de produits laitiers alternatifs. L'utilisation d'Internet en Afrique a augmenté de 23 % entre 2019 et 2021. En décembre 2021, le taux de pénétration d'Internet en Afrique était de 43 %. Le nombre croissant dapplications de livraison de courses dans des pays clés tels que lÉgypte et lAfrique du Sud devrait également stimuler les ventes via les canaux en ligne au cours de la période de prévision.

L'engouement croissant des consommateurs sud-africains et égyptiens pour les options Veganuary alimente la croissance du marché.

- LÉgypte et lAfrique du Sud étaient les principaux marchés régionaux pour les alternatives laitières, représentant collectivement une part de 66 % du volume des ventes en Afrique en 2022. Linclination croissante des consommateurs vers les aliments dorigine végétale et la consommation dalternatives laitières, telles que le lait végétal. et le fromage, pour répondre aux besoins en protéines et en nutriments essentiels, sont les facteurs clés qui devraient accélérer la croissance de l'industrie des alternatives laitières dans la région.

- En Afrique du Sud, on estime que les ventes de produits laitiers alternatifs augmenteront de 23 % au cours de la période 2024-2027, pour atteindre 273,6 millions de dollars en 2027. Cette croissance peut être attribuée au véganisme croissant dans le pays. LAfrique du Sud fait partie des 30 premiers pays au monde en termes de population végétalienne. Plus de 30 000 Sud-Africains se sont inscrits à Veganuary depuis 2019. Le lait à base de plantes, comme le lait de soja et d'amande, est hautement préféré en Afrique du Sud. La consommation de lait de soja par habitant en Afrique du Sud devrait atteindre 0,07 kg en 2023.

- Les ventes dalternatives laitières dans le reste du segment régional de lAfrique devraient croître de 22 % au cours de la période 2023-2026. Des pays comme l'Algérie, le Kenya et le Ghana contribuent à la croissance du segment régional. La plupart des pays, dont le Ghana, le Malawi et la Zambie, devraient avoir plus de 98 à 100 % de leur population souffrant dintolérance au lactose dici 2023. Des initiatives ont également été prises pour soutenir lalimentation végétalienne, qui alimentent la croissance du marché. Par exemple, les Ougandais contractent souvent des infections en produisant et en consommant des produits dorigine animale. Pour éviter ou réduire la consommation de produits d'origine animale et augmenter la consommation d'aliments d'origine végétale, Atlas Vegan Community a lancé la première école végétalienne pour protéger les enfants des maladies zoonotiques.

Tendances du marché des alternatives laitières en Afrique

- La production de graines oléagineuses, en particulier de soja et d'arachide, a augmenté en Afrique en raison de la hausse des prix des graines oléagineuses, stimulant ainsi l'industrie des produits laitiers alternatifs.

Aperçu du marché des alternatives laitières en Afrique

Le marché africain des alternatives laitières est fragmenté, les cinq plus grandes entreprises occupant 5,54 %. Les principaux acteurs de ce marché sont Blue Diamond Growers, Good Hope International Beverages (Pty) Ltd, Green Spot Co. Ltd, Juhayna Food Industries et The Kroger Co. (triés par ordre alphabétique).

Leaders du marché des alternatives laitières en Afrique

Blue Diamond Growers

Good Hope International Beverages (Pty) Ltd

Green Spot Co. Ltd

Juhayna Food Industries

The Kroger Co.

Other important companies include Danone SA, Dewfresh Pty Ltd, Earth&Co, Jetlak Foods Limited, SunOpta Inc., Yokos Pty Ltd.

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché des alternatives laitières en Afrique

- Avril 2022 SunOpta Inc. acquiert les marques de boissons à base de plantes Dream et WestSoy du groupe Hain Celestial. La société produit actuellement l'intégralité de la gamme de produits WestSoy.

- Octobre 2021 Danone lance le yaourt au lait de coco à la grecque sous sa marque Silk.

- Janvier 2021 Juhayna Food Industries (JUFO) lance son segment à base de plantes, NG, qui comprend des produits naturels et végétaliens. La gamme de produits comprend du lait davoine, damande, de noix de coco et de noisette.

Rapport sur le marché des alternatives laitières en Afrique – Table des matières

RÉSUMÉ EXÉCUTIF ET PRINCIPALES CONSTATATIONS

OFFRES DE RAPPORT

1. INTRODUCTION

1.1. Hypothèses de l’étude et définition du marché

1.2. Portée de l'étude

1.3. Méthodologie de recherche

2. TENDANCES CLÉS DU SECTEUR

2.1. Consommation par habitant

2.2. Production de matières premières/produits de base

2.2.1. Alternative laitière - Production de matières premières

2.3. Cadre réglementaire

2.3.1. Egypte

2.3.2. Afrique du Sud

2.4. Analyse de la chaîne de valeur et des canaux de distribution

3. SEGMENTATION DU MARCHÉ (comprend la taille du marché en valeur en USD et en volume, les prévisions jusqu'en 2029 et l'analyse des perspectives de croissance)

3.1. Catégorie

3.1.1. Beurre non laitier

3.1.2. Lait végétal

3.1.2.1. Par type de produit

3.1.2.1.1. Lait d'amande

3.1.2.1.2. Lait de coco

3.1.2.1.3. Lait d'avoine

3.1.2.1.4. je suis du lait

3.1.3. Yaourt sans produits laitiers

3.2. Canal de distribution

3.2.1. Hors commerce

3.2.1.1. Dépanneurs

3.2.1.2. Vente au détail en ligne

3.2.1.3. Détaillants spécialisés

3.2.1.4. Supermarchés et hypermarchés

3.2.1.5. Autres (Clubs-entrepôts, stations-service, etc.)

3.2.2. Sur le commerce

3.3. Pays

3.3.1. Egypte

3.3.2. Nigeria

3.3.3. Afrique du Sud

3.3.4. Reste de l'Afrique

4. PAYSAGE CONCURRENTIEL

4.1. Mouvements stratégiques clés

4.2. Analyse des parts de marché

4.3. Paysage de l’entreprise

4.4. Profils d’entreprise (comprend un aperçu du niveau mondial, un aperçu du niveau du marché, les principaux segments d’activité, les données financières, l’effectif, les informations clés, le classement du marché, la part de marché, les produits et services et l’analyse des développements récents).

4.4.1. Blue Diamond Growers

4.4.2. Danone SA

4.4.3. Dewfresh Pty Ltd

4.4.4. Earth&Co

4.4.5. Good Hope International Beverages (Pty) Ltd

4.4.6. Green Spot Co. Ltd

4.4.7. Jetlak Foods Limited

4.4.8. Juhayna Food Industries

4.4.9. SunOpta Inc.

4.4.10. The Kroger Co.

4.4.11. Yokos Pty Ltd

5. QUESTIONS STRATÉGIQUES CLÉS POUR LES PDG DE LAITERIE ET DE LAITERIE ALTERNATIVE

6. ANNEXE

6.1. Aperçu global

6.1.1. Aperçu

6.1.2. Le cadre des cinq forces de Porter

6.1.3. Analyse de la chaîne de valeur mondiale

6.1.4. Dynamique du marché (DRO)

6.2. Sources et références

6.3. Liste des tableaux et figures

6.4. Informations principales

6.5. Pack de données

6.6. Glossaire des termes

Liste des tableaux et figures

- Figure 1:

- CONSOMMATION PAR HABITANT D'ALTERNATIVES LAITIÈRES, KG, AFRIQUE, 2017 - 2029

- Figure 2:

- VOLUME DE PRODUCTION DU MARCHÉ AFRICAIN DES ALTERNATIVES LAITIÈRES - MATIÈRES PREMIÈRES, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2021

- Figure 3:

- VOLUME DE ALTERNATIVES LAITIÈRES, TONNES MÉTRIQUES, PAR AFRIQUE, 2017 - 2029

- Figure 4:

- VALEUR DES ALTERNATIVES LAITIÈRES, USD, PAR AFRIQUE, 2017 - 2029

- Figure 5:

- VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES PAR CATÉGORIE, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 6:

- VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES PAR CATÉGORIE, USD, AFRIQUE, 2017 - 2029

- Figure 7:

- PART EN VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES, PAR CATÉGORIE, %, AFRIQUE, 2017 VS 2023 VS 2029

- Figure 8:

- PART EN VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, PAR CATÉGORIE, %, AFRIQUE, 2017 VS 2023 VS 2029

- Figure 9:

- VOLUME DU MARCHÉ DU BEURRE NON LAITIER, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 10:

- VALEUR DU MARCHÉ DU BEURRE NON LAITIER, USD, AFRIQUE, 2017 - 2029

- Figure 11:

- PART EN VALEUR DU MARCHÉ DU BEURRE NON LAITIER, PAR CANAL DE DISTRIBUTION, % 2022 VS 2029

- Figure 12:

- VOLUME DU MARCHÉ DU LAIT NON LAITIER PAR TYPE DE PRODUIT, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 13:

- VALEUR DU MARCHÉ DU LAIT NON LAITIER PAR TYPE DE PRODUIT, USD, AFRIQUE, 2017 - 2029

- Figure 14:

- PART EN VOLUME DU MARCHÉ DU LAIT NON LAITIER, PAR TYPE DE PRODUIT, %, AFRIQUE, 2017 VS 2023 VS 202

- Figure 15:

- PART EN VALEUR DU MARCHÉ DU LAIT NON LAITIER, PAR TYPE DE PRODUIT, %, AFRIQUE, 2017 VS 2023 VS 202

- Figure 16:

- VOLUME DU MARCHÉ DU LAIT D'AMANDE, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 17:

- VALEUR DU MARCHÉ DU LAIT DAMANDE, USD, AFRIQUE, 2017-2029

- Figure 18:

- PART EN VALEUR DU MARCHÉ DU LAIT D'AMANDE, PAR CANAL DE DISTRIBUTION, % 2022 VS 2029

- Figure 19:

- VOLUME DU MARCHÉ DU LAIT DE COCO, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 20:

- VALEUR DU MARCHÉ DU LAIT DE COCO, USD, AFRIQUE, 2017 - 2029

- Figure 21:

- PART EN VALEUR DU MARCHÉ DU LAIT DE COCO, PAR CANAL DE DISTRIBUTION, % 2022 VS 2029

- Figure 22:

- VOLUME DU MARCHÉ DU LAIT D'AVOINE, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 23:

- VALEUR DU MARCHÉ DU LAIT D'AVOINE, USD, AFRIQUE, 2017 - 2029

- Figure 24:

- PART EN VALEUR DU MARCHÉ DU LAIT D'AVOINE, PAR CANAL DE DISTRIBUTION, % 2022 VS 2029

- Figure 25:

- VOLUME DU MARCHÉ DU LAIT DE SOJA, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 26:

- VALEUR DU MARCHÉ DU LAIT DE SOJA, USD, AFRIQUE, 2017 - 2029

- Figure 27:

- PART EN VALEUR DU MARCHÉ DU LAIT DE SOJA, PAR CANAL DE DISTRIBUTION, % 2022 VS 2029

- Figure 28:

- VOLUME DU MARCHÉ DU YAOURT NON LAITIER, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 29:

- VALEUR DU MARCHÉ DU YAOURT NON LAITIER, USD, AFRIQUE, 2017 - 2029

- Figure 30:

- PART EN VALEUR DU MARCHÉ DU YAOURT NON LAITIER, PAR CANAL DE DISTRIBUTION, % 2022 VS 2029

- Figure 31:

- VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES PAR CANAL DE DISTRIBUTION, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 32:

- VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES PAR CANAL DE DISTRIBUTION, USD, AFRIQUE, 2017 - 2029

- Figure 33:

- PART EN VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES, PAR CANAL DE DISTRIBUTION, %, AFRIQUE, 2017 VS 2023 VS 2029

- Figure 34:

- PART EN VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, PAR CANAL DE DISTRIBUTION, %, AFRIQUE, 2017 VS 2023 VS 2029

- Figure 35:

- VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES PAR SOUS-CANAUX DE DISTRIBUTION, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 36:

- VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES PAR SOUS-CANAUX DE DISTRIBUTION, USD, AFRIQUE, 2017 - 2029

- Figure 37:

- PART EN VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES, PAR SOUS-CANAUX DE DISTRIBUTION, %, AFRIQUE, 2017 VS 2023 VS 2029

- Figure 38:

- PART EN VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, PAR SOUS-CANAUX DE DISTRIBUTION, %, AFRIQUE, 2017 VS 2023 VS 2029

- Figure 39:

- VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES VENDUES VIA LES MAGASINS DE DÉPANNAGE, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 40:

- VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES VENDUES VIA LES MAGASINS DE SUPÉRIEURE, USD, AFRIQUE, 2017 - 2029

- Figure 41:

- PART EN VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, VENDUES VIA LES MAGASINS DE SUPÉRIEURE, PAR CATÉGORIE, %, USD, AFRIQUE, 2017 - 2029

- Figure 42:

- VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES VENDUES VIA LE DÉTAIL EN LIGNE, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 43:

- VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES VENDUES VIA LE DÉTAIL EN LIGNE, USD, AFRIQUE, 2017 - 2029

- Figure 44:

- PART EN VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, VENDUES VIA LE DÉTAIL EN LIGNE, PAR CATÉGORIE, %, USD, AFRIQUE, 2017 - 2029

- Figure 45:

- VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES VENDUES VIA DES DÉTAILLANTS SPÉCIALISÉS, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 46:

- VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES VENDUES VIA DES DÉTAILLANTS SPÉCIALISÉS, USD, AFRIQUE, 2017 - 2029

- Figure 47:

- PART EN VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, VENDUES VIA DES DÉTAILLANTS SPÉCIALISÉS, PAR CATÉGORIE, %, USD, AFRIQUE, 2017 - 2029

- Figure 48:

- VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES VENDUES VIA LES SUPERMARCHÉS ET HYPERMARCHÉS, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 49:

- VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES VENDUES VIA LES SUPERMARCHÉS ET LES HYPERMARCHÉS, USD, AFRIQUE, 2017 - 2029

- Figure 50:

- PART EN VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, VENDUES VIA LES SUPERMARCHÉS ET LES HYPERMARCHÉS, PAR CATÉGORIE, %, USD, AFRIQUE, 2017 - 2029

- Figure 51:

- VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES VENDUES VIA D'AUTRES (CLUBS D'ENTREPÔTS, STATIONS-SERVICE, ETC.), TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 52:

- VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES VENDUES VIA D'AUTRES (CLUBS D'ENTREPÔTS, STATIONS-SERVICE, ETC.), USD, AFRIQUE, 2017 - 2029

- Figure 53:

- PART EN VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, VENDUES VIA D'AUTRES (CLUBS D'ENTREPÔTS, STATIONS-SERVICE, ETC.), PAR CATÉGORIE, %, USD, AFRIQUE, 2017 - 2029

- Figure 54:

- VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES VENDUES VIA LE COMMERCE, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 55:

- VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES VENDUES VIA LE COMMERCE, USD, AFRIQUE, 2017 - 2029

- Figure 56:

- PART EN VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, VENDUES VIA LE COMMERCE, PAR CATÉGORIE, %, USD, AFRIQUE, 2017 - 2029

- Figure 57:

- VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES PAR PAYS, TONNES MÉTRIQUES, AFRIQUE, 2017 - 2029

- Figure 58:

- VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES PAR PAYS, USD, AFRIQUE, 2017 - 2029

- Figure 59:

- PART EN VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES, PAR PAYS, %, AFRIQUE, 2017 VS 2023 VS 2029

- Figure 60:

- PART EN VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, PAR PAYS, %, AFRIQUE, 2017 VS 2023 VS 2029

- Figure 61:

- VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES, TONNES MÉTRIQUES, ÉGYPTE, 2017 - 2029

- Figure 62:

- VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, USD, ÉGYPTE, 2017-2029

- Figure 63:

- PART EN VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, PAR CATÉGORIE, %, ÉGYPTE, 2022 VS 2029

- Figure 64:

- VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES, TONNES MÉTRIQUES, NIGERIA, 2017 - 2029

- Figure 65:

- VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, USD, NIGERIA, 2017-2029

- Figure 66:

- PART EN VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, PAR CATÉGORIE, %, NIGERIA, 2022 VS 2029

- Figure 67:

- VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES, TONNES MÉTRIQUES, AFRIQUE DU SUD, 2017 - 2029

- Figure 68:

- VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, USD, AFRIQUE DU SUD, 2017 - 2029

- Figure 69:

- PART EN VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, PAR CATÉGORIE, %, AFRIQUE DU SUD, 2022 VS 2029

- Figure 70:

- VOLUME DU MARCHÉ DES ALTERNATIVES LAITIÈRES, TONNES MÉTRIQUES, RESTE DE L'AFRIQUE, 2017 - 2029

- Figure 71:

- VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, USD, RESTE DE LAFRIQUE, 2017 - 2029

- Figure 72:

- PART EN VALEUR DU MARCHÉ DES ALTERNATIVES LAITIÈRES, PAR CATÉGORIE, %, RESTE DE L'AFRIQUE, 2022 VS 2029

- Figure 73:

- ENTREPRISES LES PLUS ACTIVES PAR NOMBRE DE MOUVEMENTS STRATÉGIQUES, COMPTE, AFRIQUE, 2017 - 2029

- Figure 74:

- STRATÉGIES LES PLUS ADOPTÉES, COMPTE, AFRIQUE, 2017 - 2029

- Figure 75:

- PART EN VALEUR DES ACTEURS MAJEURS, %, AFRIQUE, 2022

Segmentation de lindustrie des alternatives laitières en Afrique

Le beurre non laitier, le lait non laitier et le yaourt non laitier sont couverts en segments par catégorie. Off-Trade et On-Trade sont couverts en tant que segments par canal de distribution. LÉgypte, le Nigéria et lAfrique du Sud sont couverts en tant que segments par pays.

- Les supermarchés et les hypermarchés sont les principaux canaux de distribution hors commerce de produits laitiers alternatifs en Afrique. En 2022, le volume des ventes dalternatives laitières dans le sous-segment des supermarchés et hypermarchés représentait 50 % des ventes via les canaux hors commerce. Les ventes dans les supermarchés et les hypermarchés devraient augmenter de 23 % au cours de la période 2024-2027 pour atteindre une valeur marchande de 272,28 millions de dollars en 2027. La préférence des consommateurs pour ces canaux est motivée par les offres saisonnières, les remises sur les achats en gros et accès à des produits diversifiés grâce à une section dédiée aux produits laitiers alternatifs.

- Les supérettes sont le deuxième canal de distribution hors commerce le plus apprécié après les supermarchés et les hypermarchés pour acheter des alternatives laitières. Le sous-segment représentait 36 % du volume total des ventes réalisées via les canaux hors commerce en 2022. La portée plus large et l'accès facile aux marques de distributeur déterminent les préférences des consommateurs pour les épiceries traditionnelles par rapport aux autres canaux de vente au détail. La valeur des ventes de produits laitiers alternatifs dans les dépanneurs devrait augmenter de 22 % entre 2024 et 2027.

- Les ventes dalternatives laitières via les canaux en ligne devraient enregistrer la plus forte croissance en valeur, sélevant à 49,5 %, au cours de la période 2023-2026. Le nombre croissant dinternautes influence lévolution du rôle des canaux en ligne dans les achats de produits laitiers alternatifs. L'utilisation d'Internet en Afrique a augmenté de 23 % entre 2019 et 2021. En décembre 2021, le taux de pénétration d'Internet en Afrique était de 43 %. Le nombre croissant dapplications de livraison de courses dans des pays clés tels que lÉgypte et lAfrique du Sud devrait également stimuler les ventes via les canaux en ligne au cours de la période de prévision.

| Catégorie | ||||||||

| Beurre non laitier | ||||||||

| ||||||||

| Yaourt sans produits laitiers |

| Canal de distribution | |||||||

| |||||||

| Sur le commerce |

| Pays | |

| Egypte | |

| Nigeria | |

| Afrique du Sud | |

| Reste de l'Afrique |

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/d'huiles à base de plantes au lieu de leurs produits d'origine animale habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Les alternatives au lait à base de plantes ou non laitières sont en croissance rapide. segment dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à travers le monde.

- Beurre non laitier - Le beurre non laitier est une alternative au beurre végétalien fabriqué à partir dun mélange dhuiles végétales. Avec laugmentation des régimes alternatifs comme le végétarisme, le véganisme et lintolérance au gluten, le beurre végétal est un substitut sain et non laitier au beurre normal.

- Crème glacée sans produits laitiers - Les glaces à base de plantes sont une catégorie en pleine croissance. La crème glacée sans produits laitiers est un type de dessert préparé sans aucun ingrédient dorigine animale. Ceci est généralement considéré comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne mangent pas de produits d'origine animale ou dérivée d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait végétal - Les laits végétaux sont des substituts du lait fabriqués à partir de fruits à coque (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits à base de plantes comme le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 Identifiez les variables clés : Afin d'élaborer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables requises pour les prévisions de marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Créer un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (ASP) reste constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Au cours de cette étape importante, tous les chiffres du marché, variables et appels danalystes sont validés par un vaste réseau dexperts en recherche primaire du marché étudié. Les répondants sont sélectionnés selon différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement