Taille et part du marché de l'emballage avancé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 51.62 Milliards de dollars |

| Taille du Marché (2030) | 89.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.73% CAGR |

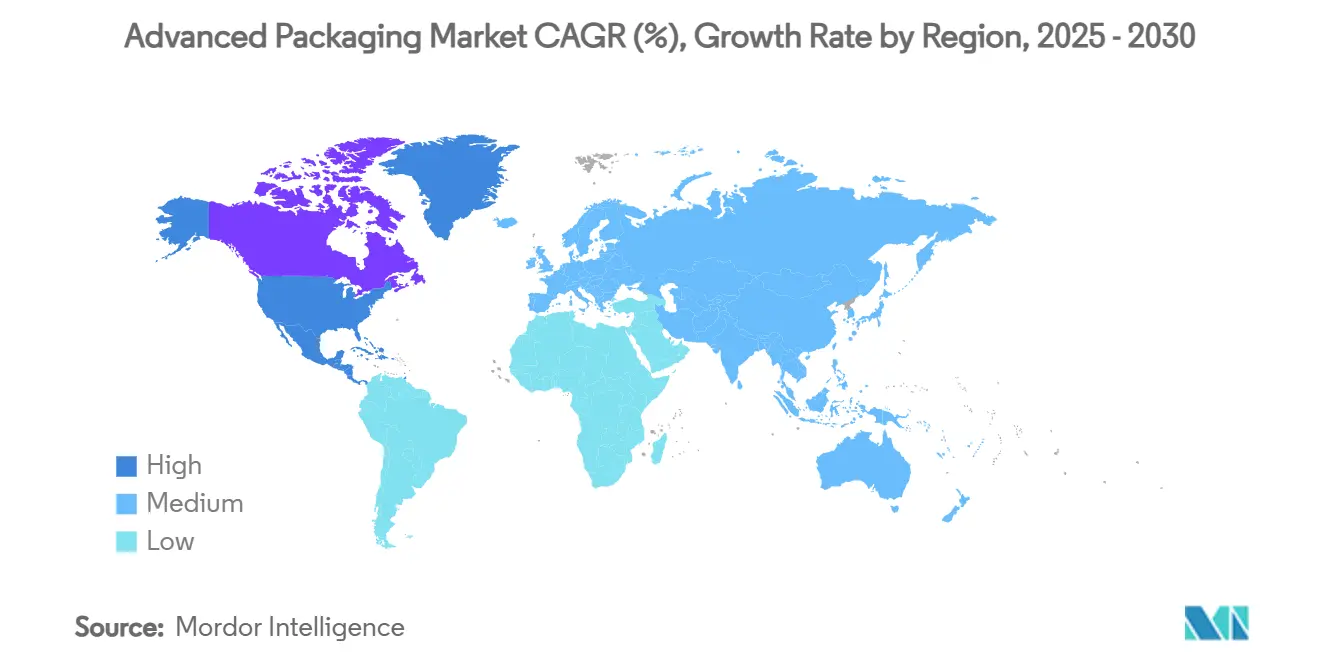

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

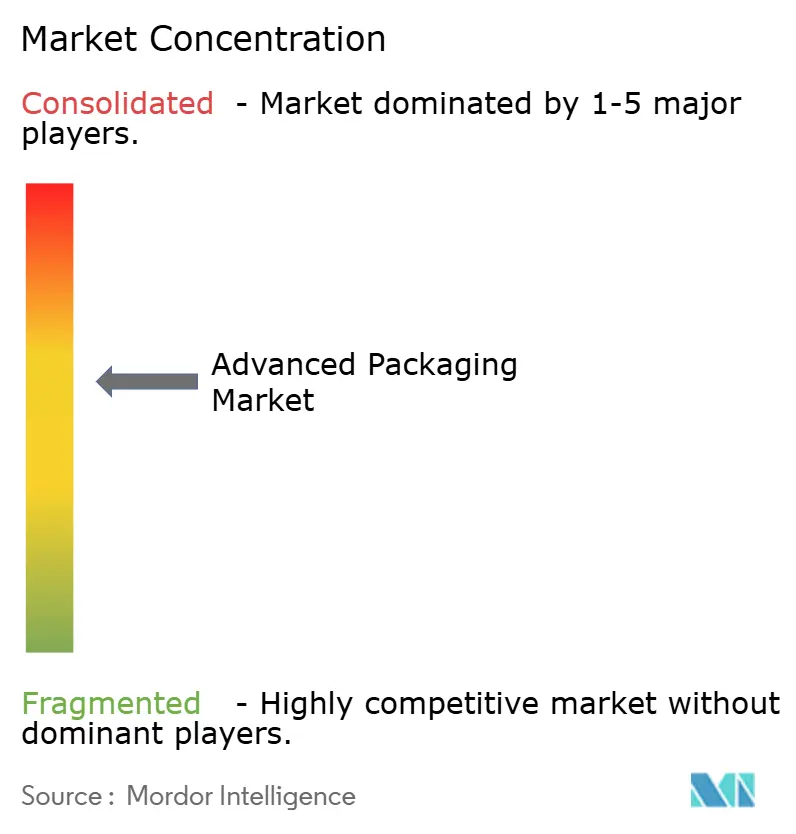

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'emballage avancé par Mordor Intelligence

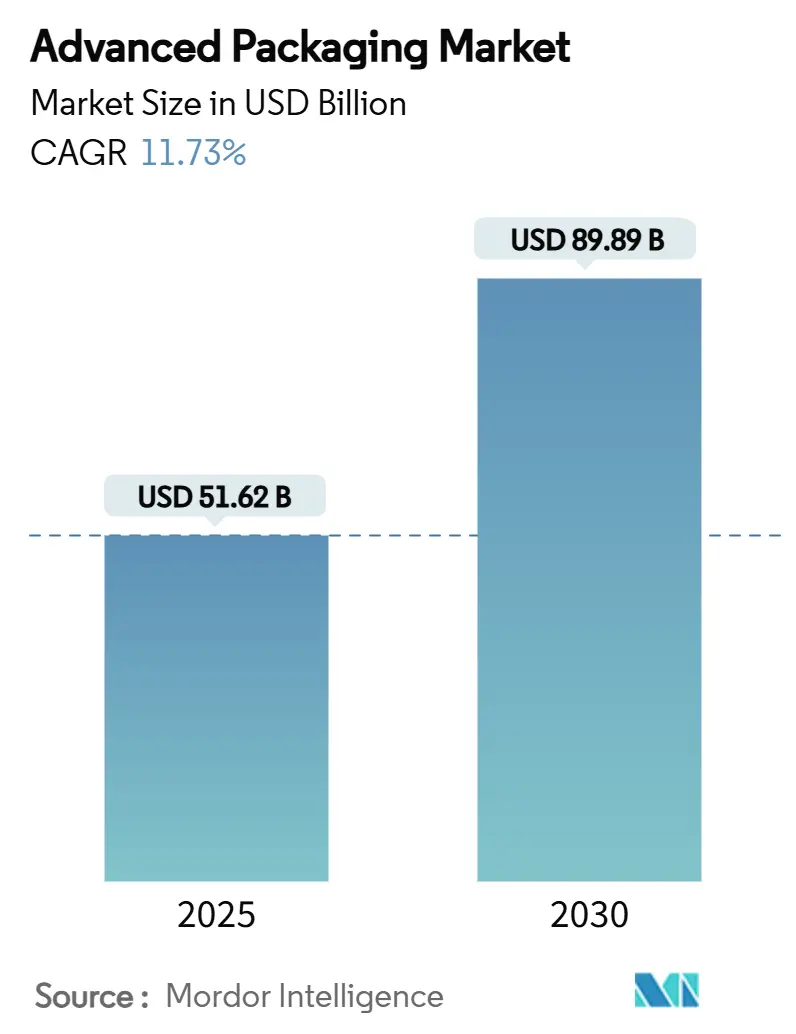

La taille du marché de l'emballage avancé était évaluée à 51,62 milliards USD en 2025 et devrait croître à un TCAC de 11,73% pour atteindre 89,89 milliards USD d'ici 2030. La demande a dépassé les projections antérieures car l'intégration hétérogène est devenue indispensable pour les processeurs d'intelligence artificielle (IA) qui dépassent les limites thermiques et d'interconnexion des boîtiers conventionnels. En réponse, les fabricants de dispositifs intégrés (IDM) et les fournisseurs d'assemblage et de test de semi-conducteurs externalisés (OSAT) ont accéléré les dépenses d'investissement, tandis que les gouvernements ont alloué d'importantes incitations pour localiser la capacité d'assemblage. Le marché de l'emballage avancé a également bénéficié de la R&D sur les substrats à noyau de verre, des pilotes de traitement au niveau panneau, et de l'adoption rapide de l'optique co-empaquetée dans les centres de données hyperscale. L'offre est restée tendue, cependant, car les pénuries de substrats en résine BT et la rareté des talents d'ingénierie ont entravé les ajouts de capacité en temps opportun. L'intensité concurrentielle a augmenté alors que les fonderies ont internalisé l'emballage pour sécuriser un contrôle de bout en bout des chaînes d'approvisionnement IA, pressant les marges OSAT traditionnelles et provoquant une spécialisation stratégique.

Points clés du rapport

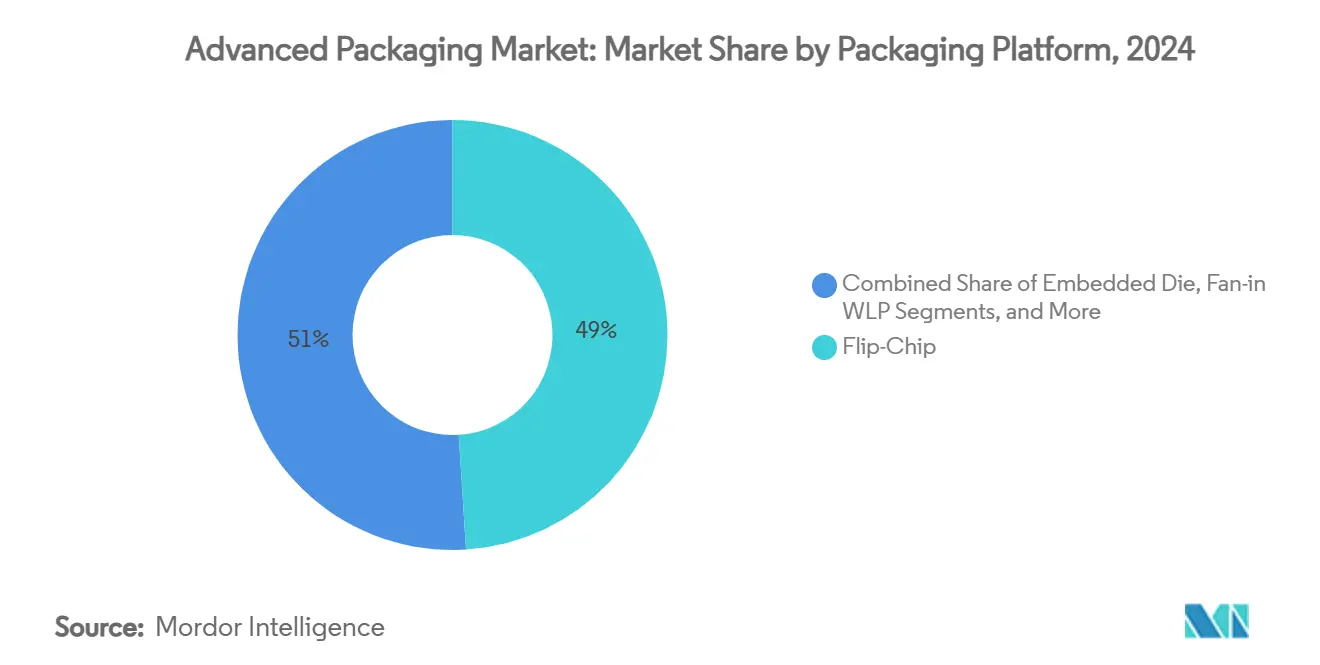

- Par plateforme d'emballage, la technologie flip-chip a mené avec 49,0% des revenus en 2024, tandis que les solutions 2,5D/3D devraient progresser à un TCAC de 13,2% jusqu'en 2030.

- Par industrie utilisatrice finale, l'électronique grand public détenait 40,0% de la demande en 2024 ; les applications automobiles et de véhicules électriques sont positionnées pour un TCAC de 12,4% jusqu'en 2030.

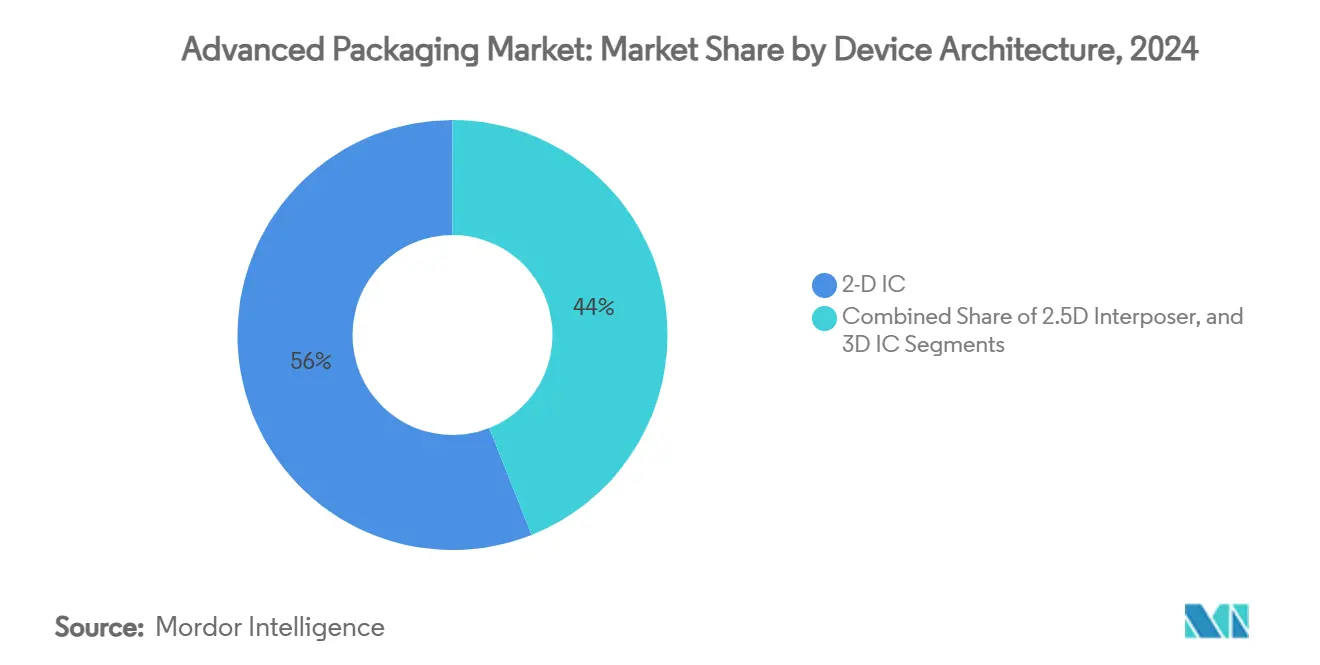

- Par architecture de dispositif, les 2D IC représentaient 56,0% de part en 2024, tandis que les technologies 3D IC devraient croître à un TCAC de 15,1%.

- Par technologie d'interconnexion, les bumps de soudure commandaient 62,0% de la part de marché de l'emballage avancé en 2024 ; la liaison hybride devrait afficher un TCAC de 17,5%.

- Par géographie, l'Asie-Pacifique a capturé 75,0% des revenus de 2024 ; l'Amérique du Nord représente la région à croissance la plus rapide avec un TCAC de 12,5%, facilité par le financement du CHIPS Act.

Tendances et insights du marché mondial de l'emballage avancé

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'intégration hétérogène pour l'IA et le HPC | +3.2% | Mondial, concentré en Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| La miniaturisation des appareils grand public stimule l'adoption WLP | +2.1% | Mondial, mené par les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour semi-conducteurs (ex. CHIPS, EU Chips Act) | +1.8% | Amérique du Nord, Europe et régions sélectionnées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoins de fiabilité de l'électronique de puissance VE (boîtiers de puissance avancés) | +1.5% | Mondial, gains précoces en Chine, Allemagne, États-Unis | Moyen terme (2-4 ans) |

| Substrats à noyau de verre émergents permettant l'emballage au niveau panneau | +1.3% | Noyau Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande d'optique co-empaquetée dans les centres de données hyperscale | +1.8% | Mondial, concentré dans les principales régions de centres de données | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'intégration hétérogène pour l'IA et le HPC

Les charges de travail IA nécessitent une densité de calcul et une bande passante mémoire inatteignables avec l'emballage traditionnel. La plateforme CoWoS de TSMC intègre des chiplets et de la mémoire haute bande passante dans une structure unique, gagnant une adoption rapide parmi les principaux fournisseurs d'accélérateurs IA.[1]Taiwan Semiconductor Manufacturing Company Limited, "TSMC Intends to Expand Its Investment in the United States to US USD165 Billion to Power the Future of AI," pr.tsmc.com La technologie SAINT de Samsung a atteint des objectifs similaires en utilisant la liaison hybride qui prend en charge les piles HBM4 à venir, soulignant la valeur stratégique de l'emballage avancé interne. Les matériaux d'interface thermique, les substrats spécialisés et les interposeurs actifs ont élevé le coût de l'emballage à 15-20% du total des matériaux de construction des semi-conducteurs, contre 5-8% pour les CPU grand public. En conséquence, la capacité d'emballage avancé est devenue aussi critique que les fabs de pointe pour déterminer le délai de mise sur le marché des systèmes IA. Le marché de l'emballage avancé a donc crû en tandem avec, plutôt qu'en retard sur, les migrations de processus front-end.

La miniaturisation des appareils grand public stimule l'adoption WLP

Les smartphones, objets connectés portables et écouteurs exigent constamment des profils plus fins et une densité fonctionnelle plus élevée. L'emballage au niveau wafer fan-out (FOWLP) permet d'intégrer plusieurs puces dans des boîtiers ultra-fins de moins de 0,5 mm, supportant les processeurs mobiles haut de gamme sans compromettre les performances thermiques. Le passage du WLP fan-in au FOWLP a réduit le coût système global jusqu'à 25% car le under-fill, le wire-bonding et les substrats laminés ont été éliminés. La miniaturisation s'est également étendue à l'électronique médicale implantable, où les dimensions sont critiques pour la vie ; les stimulateurs cardiaques sans sonde ont bénéficié du WLP pour réduire la taille du dispositif de 93% tout en répondant aux objectifs de fiabilité stricts. Par conséquent, la demande grand public et médicale a créé une base récurrente qui a isolé le marché de l'emballage avancé des fluctuations cycliques des marchés finaux PC.

Les subventions gouvernementales pour semi-conducteurs accélèrent le développement des infrastructures

Des législations comme le CHIPS and Science Act des États-Unis ont alloué 52,7 milliards USD pour la capacité domestique, avec 1,6 milliard USD réservé à l'emballage avancé. Amkor a obtenu 407 millions USD pour construire une installation de 2 milliards USD en Arizona, le plus grand investissement OSAT sur le sol américain. L'Europe a suivi avec un Chips Act de 43 milliards EUR (~48,6 milliards USD), catalysant le site d'emballage de carbure de silicium verticalement intégré de 2 milliards USD d'onsemi en République tchèque. Singapour a approuvé des incitations substantielles pour l'usine d'emballage de mémoire haute bande passante de 7 milliards USD de Micron, créant 3 000 emplois d'ici 2027. Les subventions ont déplacé l'avantage comparatif des centres traditionnels à bas coût vers des géographies politiquement prioritaires, remodelant les décisions de sélection de sites pour les nouvelles lignes dans le marché de l'emballage avancé.

La fiabilité de l'électronique de puissance VE transforme les exigences d'emballage

La migration vers les architectures de véhicules 800 volts a forcé des améliorations radicales de la robustesse thermique, de tension et mécanique. JCET s'est engagé à 4,4 milliards RMB (621 millions USD) pour construire un campus d'emballage de qualité automobile à Shanghai dédié aux composants de carbure de silicium et haute température. Les boîtiers conçus pour les onduleurs VE doivent résister au cyclage thermique de -40°C à +150°C sur 20 ans, une exigence qui dicte des matériaux avancés, un frittage sans vide et des topologies de refroidissement double face. Les modules de carbure de silicium automobiles portent maintenant une valeur de boîtier trois à quatre fois supérieure à celle des dispositifs silicium traditionnels, élevant l'emballage de produit de base à différenciation. Les fournisseurs de rang 1 ont par conséquent conclu des accords de co-développement avec les OSAT pour sécuriser des conceptions propriétaires, soutenant une croissance de revenus à deux chiffres soutenue pour les lignes automobiles au sein du marché de l'emballage avancé.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Haute intensité capitalistique des lignes d'emballage avancé | -2.1% | Mondial, impactant particulièrement les petits acteurs | Court terme (≤ 2 ans) |

| La consolidation industrielle presse les marges externalisées | -1.8% | Mondial, concentré dans les centres OSAT d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulots d'étranglement de capacité des substrats en résine BT | -1.5% | L'offre mondiale est concentrée au Japon et à Taïwan | Court terme (≤ 2 ans) |

| Pénurie de talents d'assemblage avancé | -1.2% | Mondial, aigu en Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La haute intensité capitalistique contraint l'entrée sur le marché

L'outillage pour les processus 2,5D et 3D peut coûter 10-15 millions USD par chambre, dépassant largement les 3 millions USD typiques pour les lignes traditionnelles. TSMC a budgété 42 milliards USD en dépenses d'investissement 2025, dont une part significative ciblait les expansions d'emballage avancé. Les OSAT plus petits ont donc eu du mal à amortir les investissements sur des cycles de vie produits qui se raccourcissent rapidement, provoquant une spécialisation de niche ou des fusions défensives. Le taux de rendement élevé a élargi l'écart technologique entre les fournisseurs de premier rang et les suiveurs régionaux, tempérant la capacité fraîche dans le marché de l'emballage avancé pendant 2024-2026.

Les goulots d'étranglement des substrats en résine BT limitent la capacité de production

Les substrats de construction haute densité utilisés dans les interposeurs 2,5D dépendent de la résine BT fournie par un groupe limité d'entreprises japonaises et taïwanaises. Les délais de livraison ont doublé à 24 semaines pour les substrats les plus avancés, forçant des reconceptions de boîtiers qui sacrifiaient la densité d'entrée/sortie ou augmentaient les dépenses de nomenclature. Pour sécuriser l'approvisionnement, les OSAT de premier plan ont structuré des accords d'achat pluriannuels et exploré l'intégration en amont avec les partenaires de substrats. Jusqu'à ce que les nouvelles fabs atteignent le volume en 2026, la rareté des substrats reste un facteur limitant qui tempère la trajectoire de croissance par ailleurs robuste du marché de l'emballage avancé.

Analyse de segment

Par plateforme d'emballage : Les charges de travail IA accélèrent l'adoption 2,5D/3D

Les boîtiers flip-chip ont conservé le leadership avec 49,0% des revenus en 2024, ancrés par les applications grand public et industrielles à fort volume. Pourtant, les configurations 2,5D/3D ont livré les gains les plus rapides, atteignant des perspectives de TCAC de 13,2% alors que les accélérateurs IA exigeaient une proximité logique-mémoire au-delà des limites flip-chip. La taille du marché de l'emballage avancé pour les solutions 2,5D/3D devrait atteindre 34,1 milliards USD d'ici 2030, égalant 38% du total des revenus de plateforme.

La plateforme SAINT de Samsung a atteint des liaisons hybrides sub-10 µm, réduisant la latence du signal de 30% et étendant la marge thermique de 40% par rapport aux piles wire-bondées.[2]SEMI VISION, "Geopolitical Disruption to the Semiconductor Industry Ecosystem," tspasemiconductor.substack.com Le CoWoS de TSMC a déployé trois lignes supplémentaires en 2025 pour éliminer un backlog de 12 mois. Les puces intégrées et le WLP fan-out ont progressé comme options complémentaires : les boîtiers intégrés convenaient aux domaines automobiles contraints en espace, tandis que le WLP fan-out a capturé les conceptions de stations de base 5G et radar mmWave. Collectivement, ces dynamiques ont intégré l'emballage 2,5D/3D au centre des feuilles de route de dispositifs de nouvelle génération, garantissant son rôle comme moteur de valeur principal dans le marché de l'emballage avancé.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par industrie utilisatrice finale : L'électrification des véhicules élargit le profil de demande

L'électronique grand public a absorbé 40,0% des livraisons 2024, mais sa croissance a plafonné à un chiffre. En contraste, la demande automobile et VE devrait croître à un TCAC de 12,4%, élevant sa part du marché de l'emballage avancé à 18% d'ici 2030. La taille du marché de l'emballage avancé pour l'électronique automobile devrait dépasser 16 milliards USD d'ici la fin de la période de prévision.

Les onduleurs de traction VE, chargeurs embarqués et contrôleurs de domaine spécifient maintenant du fan-out de qualité automobile, des modules de puissance refroidis double face et des assemblages system-in-package (SiP) surmoulés. L'infrastructure de centre de données a fourni une autre niche de forte croissance : les serveurs IA utilisent des boîtiers avancés avec des densités de puissance atteignant 1 000 W/cm², dictant des chimies innovantes de couvercle thermique et under-fill. La santé, pendant ce temps, nécessite des revêtements biocompatibles et des enceintes hermétiques, attributs qui portent des prix de vente moyens premium et une demande de remplacement stable. Cumulativement, ces tendances de segment ont diversifié les flux de revenus et réduit la dépendance aux cycles de renouvellement cycliques des smartphones dans le marché de l'emballage avancé.

Par architecture de dispositif : L'intégration verticale étend la mise à l'échelle

Les IC bidimensionnels comprenaient encore 56,0% des unités en 2024, pourtant leur part devrait décliner alors que les IC 3D évoluent à un TCAC de 15,1%. La part de marché de l'emballage avancé pour les IC 3D devrait atteindre 28% d'ici 2030 alors que les piles through-silicon-via (TSV) et liaison hybride se déplacent dans les dispositifs IA et réseau grand public.

Samsung a démontré des cubes logique-mémoire hybrides qui ont atteint un pitch TSV sub-10 µm, améliorant la bande passante et l'efficacité énergétique par rapport aux solutions d'interposeur 2,5D. En même temps, les interposeurs 2,5D ont formé une architecture transitionnelle pour les concepteurs recherchant une performance plus élevée sans la complexité TSV complète. Les fonderies et OSAT ont collaboré sur des programmes d'interposeur actif qui intègrent la régulation de tension et les couches photoniques, signalant une convergence graduelle des concepts d'emballage avancé et system-on-substrate. Ces changements architecturaux assurent que l'intégration verticale reste le levier central pour maintenir le progrès type-Moore, cimentant son importance pour le marché de l'emballage avancé.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par technologie d'interconnexion : La liaison hybride dépasse les limites de pitch

Les bumps de soudure détenaient 62,0% des revenus en 2024, reflétant leur compétitivité coût pour les nœuds traditionnels. Les piliers de cuivre ont gagné des parts dans les dispositifs flip-chip axés performance, mais l'accélération la plus rapide est venue des liaisons hybrides projetées à un TCAC de 17,5%. La taille du marché de l'emballage avancé attribuable à la liaison hybride devrait atteindre 18,2 milliards USD d'ici 2030, contre 6,6 milliards USD en 2024.

La liaison hybride permet des contacts métal-métal directs sous 10 µm, éliminant la métallisation sous-bump et améliorant les chemins thermiques. Samsung a déployé la technique dans la production HBM4, réduisant la latence du signal de 40% et doublant la bande passante. Les courbes d'apprentissage de rendement se sont significativement améliorées en 2025, approchant les niveaux flip-chip matures, ce qui a supprimé une barrière d'adoption clé. Alors que les interfaces logique-mémoire et puce-à-puce grimpent dans les multiples térabits par seconde, la scalabilité de la liaison hybride la positionne comme le choix par défaut pour l'intégration de nouvelle génération à travers le marché de l'emballage avancé.

Analyse géographique

L'Asie-Pacifique a généré 75,0% des revenus 2024 car Taïwan, la Corée du Sud et la Chine continentale abritent la majorité des fabs front-end et fournisseurs de substrats. TSMC a annoncé un investissement américain de 165 milliards USD, reflétant une stratégie de diversification plutôt que le déplacement de sa base taïwanaise, assurant que l'Asie conserve le leadership à moyen terme. Les OSAT domestiques chinois ont livré des gains de ventes à deux chiffres et se sont étendus dans l'emballage automobile, mais les contrôles stricts sur les outils ultraviolet extrême (EUV) ont limité leur mouvement vers les processus wafer-fab de pointe.

L'Amérique du Nord a émergé comme la région à croissance la plus rapide à un TCAC de 12,5% grâce aux incitations CHIPS Act. Le site de 2 milliards USD d'Amkor en Arizona combinera des lignes bump, wafer-level et panel-level une fois entièrement déployé en 2027, fournissant la première option externalisée à grande échelle près des intégrateurs système américains. Intel, Apple et NVIDIA ont pré-réservé une partie de cette capacité pour dé-risquer les interruptions d'approvisionnement géopolitiques, redirigeant des volumes significatifs qui coulaient historiquement vers les OSAT est-asiatiques. Par conséquent, le marché de l'emballage avancé inclut maintenant un nœud d'approvisionnement nord-américain crédible capable de support produit IA à fort volume.

L'Europe a poursuivi la spécialisation plutôt que le leadership en volume. L'installation tchèque d'onsemi a adressé les dispositifs de carbure de silicium pour la puissance automobile, s'alignant avec les objectifs d'électrification OEM locaux. Les instituts Fraunhofer allemands ont mené la recherche au niveau panneau, mais les fabricants sont restés prudents sur les engagements de mégasite greenfield. Pendant ce temps, Singapour a renforcé son rôle de hub ; l'usine HBM de Micron et l'expansion de contrôle de processus de KLA ont créé un écosystème verticalement cohérent qui supporte la mémoire IA et la métrologie sous une juridiction.[3]Micron Technology, "Micron Breaks Ground on New HBM Advanced Packaging Facility in Singapore," investors.micron.com L'Inde a introduit un schéma de partage de coût capital de 50%, attirant des propositions pour des pilotes d'emballage avancé qui promettent un potentiel à moyen terme mais restent contingents à la disponibilité des talents.

Collectivement, ces développements ont diversifié le risque géographique pour les OEM système et rééquilibré le marché de l'emballage avancé. Même ainsi, l'Asie-Pacifique devrait maintenir plus de 60% de part en 2030 car l'infrastructure existante, les clusters d'approvisionnement et les économies d'échelle dépassent encore les nouveaux entrants régionaux.

Paysage concurrentiel

Le marché est passé d'une concurrence modérée à serrée alors que les fonderies ont intégré verticalement l'emballage pour capturer les pools de valeur IA. TSMC, Samsung et Intel ont tous promu l'emballage 3D interne comme égal en poids stratégique à la technologie wafer sub-2 nm, érodant la frontière traditionnelle entre les opérations front-end et back-end. Les OSAT ont répondu en se spécialisant : JCET s'est concentré sur les modules de qualité automobile, tandis qu'ASE a investi dans des lignes fan-out au niveau panneau accordées pour les processeurs d'application smartphone.

La pression sur les marges s'est intensifiée car l'intensité capitalistique des lignes 2,5D a compressé le retour sur capital investi, spécialement pour les fournisseurs de second rang dépendants des revenus flip-chip commoditisés. Les subventions gouvernementales ont partiellement compensé les besoins en capital, pourtant l'accès aux subventions a favorisé les grands incumbents, accélérant la consolidation. Plusieurs OSAT régionaux ont formé des coentreprises avec les fabricants de substrats pour verrouiller l'approvisionnement, illustrant un pivot vers le contrôle vertical au sein du marché de l'emballage avancé.

La différenciation technologique est devenue l'axe concurrentiel dominant. Samsung a exploité la liaison hybride pour sécuriser les contrats HBM4, battant les concurrents encore en qualification pour les mises à niveau pilier de cuivre. Amkor a mis l'accent sur la proximité géographique aux clients américains à travers son installation Arizona, échangeant quelque avantage coût pour l'assurance géopolitique. Le focus de JCET en mouvement précoce sur les standards de fiabilité automobile a livré un saut de revenus de 88% en 2023 et positionné l'entreprise pour influencer les futurs standards de module VE.[4]JCET Group, "JCET's Automotive Chip Advanced Packaging Flagship Factory Project Gains Momentum," jcetglobal.com Ces mouvements ont collectivement élevé la barre technologique pour les nouveaux entrants, donnant aux incumbents le temps d'absorber leurs lourds cycles capex 2024-2025.

Leaders de l'industrie de l'emballage avancé

-

Amkor Technology, Inc.

-

Taiwan Semiconductor Manufacturing Company Limited

-

Advanced Semiconductor Engineering Inc.

-

Intel Corporation

-

JCET Group Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : TSMC a annoncé un plan d'expansion américain de 165 milliards USD couvrant trois fabs et deux installations d'emballage avancé.

- Janvier 2025 : Micron a posé la première pierre d'une usine d'emballage de mémoire haute bande passante de 7 milliards USD à Singapour.

- Octobre 2024 : KLA a terminé la Phase 1 d'une expansion singapourienne de 200 millions USD pour les solutions de contrôle de processus.

- Juillet 2024 : Amkor a reçu 407 millions USD de support CHIPS Act pour son site de 2 milliards USD en Arizona.

Portée du rapport du marché mondial de l'emballage avancé

L'emballage avancé fait référence à l'agrégation et l'interconnexion de composants avant l'emballage traditionnel de circuits intégrés. Il permet à plusieurs dispositifs, tels que des composants électriques, mécaniques ou semi-conducteurs, d'être fusionnés et empaquetés comme un seul dispositif électronique. Contrairement à l'emballage traditionnel de circuits intégrés, l'emballage avancé emploie des processus et techniques dans les installations de fabrication de semi-conducteurs.

Le marché de l'emballage avancé est segmenté par plateforme d'emballage et géographie. Par plateforme d'emballage, le marché est segmenté en flip chip, puce intégrée, Fi-WLP, Fo-WLP et 2,5D/3D. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie Pacifique, Amérique latine et Moyen-Orient et Afrique.

Le rapport offre des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Flip-Chip |

| Puce intégrée |

| Fan-in WLP |

| Fan-out WLP |

| 2,5D / 3D |

| Électronique grand public |

| Automobile et VE |

| Centre de données et HPC |

| Industriel et IoT |

| Santé / Med-tech |

| 2D IC |

| Interposeur 2,5D |

| 3D IC (TSV / liaison hybride) |

| Bump de soudure |

| Pilier de cuivre |

| Liaison hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Corée du Sud | ||

| Japon | ||

| Singapour | ||

| Malaisie | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Émirats arabes unis | ||

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par plateforme d'emballage | Flip-Chip | ||

| Puce intégrée | |||

| Fan-in WLP | |||

| Fan-out WLP | |||

| 2,5D / 3D | |||

| Par industrie utilisatrice finale | Électronique grand public | ||

| Automobile et VE | |||

| Centre de données et HPC | |||

| Industriel et IoT | |||

| Santé / Med-tech | |||

| Par architecture de dispositif | 2D IC | ||

| Interposeur 2,5D | |||

| 3D IC (TSV / liaison hybride) | |||

| Par technologie d'interconnexion | Bump de soudure | ||

| Pilier de cuivre | |||

| Liaison hybride | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Taïwan | |||

| Corée du Sud | |||

| Japon | |||

| Singapour | |||

| Malaisie | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Émirats arabes unis | |||

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché de l'emballage avancé d'ici 2030 ?

Le marché devrait atteindre 89,89 milliards USD en 2030, croissant à un TCAC de 11,73% depuis sa base 2025.

Quelle plateforme d'emballage devrait croître le plus rapidement ?

Les technologies 2,5D/3D devraient afficher un TCAC de 13,2%, dépassant les plateformes flip-chip, fan-out et puce intégrée.

Pourquoi l'Amérique du Nord est-elle le marché régional à croissance la plus rapide ?

Les incitations CHIPS Act et les gros investissements privés comme l'installation de 2 milliards USD d'Amkor en Arizona favorisent la capacité locale, conduisant un TCAC régional de 12,5% jusqu'en 2030.

Comment les applications automobiles influencent-elles la demande d'emballage avancé ?

L'électronique de puissance des véhicules électriques et les contrôleurs de domaine nécessitent des boîtiers haute fiabilité, résultant en un TCAC prévu de 12,4% pour les applications automobiles et VE.

Qu'est-ce que la liaison hybride et pourquoi est-elle importante ?

La liaison hybride forme des liens métal-métal directs sous 10 µm de pitch, permettant une bande passante plus élevée et de meilleures performances thermiques que les bumps de soudure traditionnels, en faisant le segment d'interconnexion à croissance la plus rapide avec un TCAC de 17,5%.

Quels défis pourraient ralentir la croissance du marché ?

La haute intensité capitalistique et les pénuries de substrats en résine BT créent des contraintes de capacité qui pourraient tempérer l'expansion à court terme.

Dernière mise à jour de la page le: