Tamaño del mercado de gelatina de Estados Unidos

| Período de Estudio | 2017 - 2029 | |

| Tamaño del Mercado (2024) | 136.8 Millones de dólares | |

| Tamaño del Mercado (2029) | 159 Millones de dólares | |

| Mayor participación por usuario final | Comida y bebidas | |

| CAGR (2024 - 2029) | 2.83 % | |

| De mayor crecimiento por usuario final | Cuidado Personal y Cosmética | |

| Concentración del Mercado | Alto | |

Jugadores principales | ||

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

Análisis del mercado de gelatina de Estados Unidos

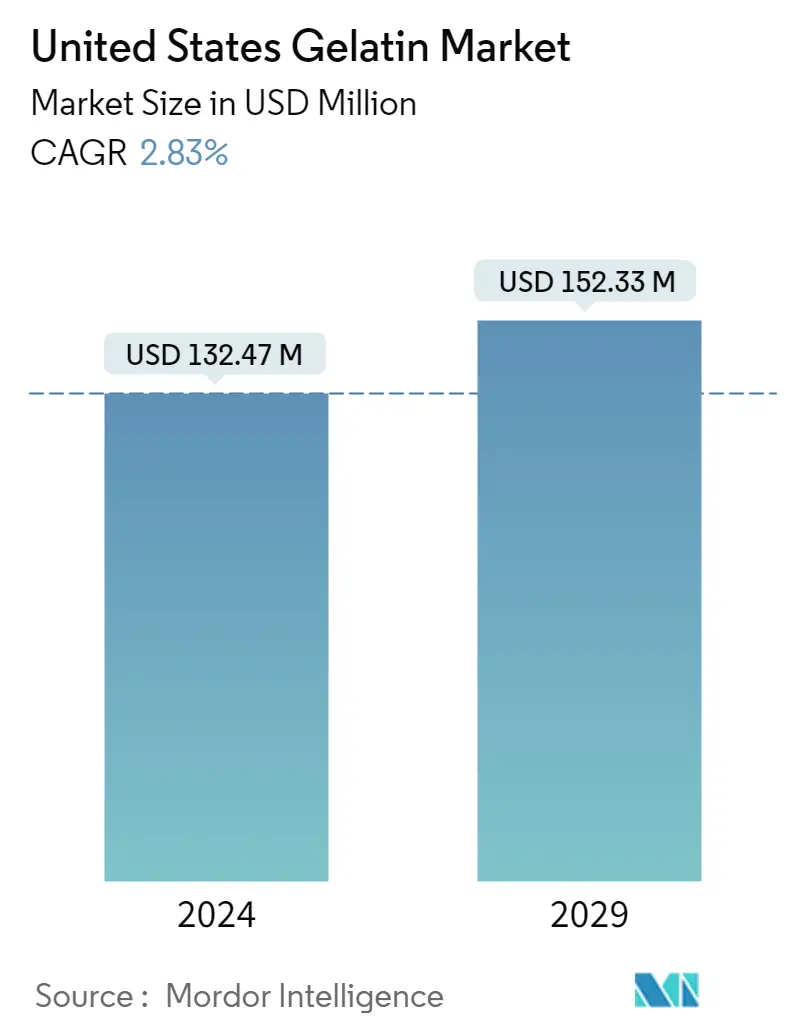

El tamaño del mercado de gelatina de Estados Unidos se estima en 132,47 millones de dólares en 2024 y se espera que alcance los 152,33 millones de dólares en 2029, creciendo a una tasa compuesta anual del 2,83% durante el período previsto (2024-2029).

El cambio en las preferencias de consumo hacia alimentos y bebidas con infusión de proteínas está influyendo en el uso de la gelatina

- El segmento de alimentos y bebidas representa el mayor número de aplicaciones en el mercado de la gelatina. Esto se debe a la idoneidad funcional de la gelatina. El segmento de alimentos y bebidas observó un crecimiento volumétrico general del 26,3% entre 2016 y 2022. En 2022, el subsegmento de panadería y bebidas representó la mayor participación de mercado de alrededor del 60% dentro del segmento de alimentos y bebidas. Esto se debió principalmente al cambio de preferencia de las bebidas carbonatadas y productos horneados convencionales a soluciones más basadas en proteínas. En 2021, el 35% de los hogares estadounidenses siguieron una dieta específica centrada en proteínas, como alta en proteínas, paleo, baja en carbohidratos y orgánica.

- El mercado observó la tasa de crecimiento interanual más alta del 10,54% en términos de volumen en 2020, que fue casi tres veces la tasa de crecimiento de 2019. El volumen de consumo en el hogar de productos alimenticios preparados aumentó al 26% en 2020 debido a la pandemia de COVID-19. pandemia. Sin embargo, la importancia de la salud como elección de estilo de vida ha influido en los consumidores, lo que, junto con la creciente conciencia sobre los beneficios de la gelatina, ha disparado la demanda de gelatina en el sector de alimentos y bebidas.

- Entre todos los segmentos, el de cosmética y cuidado personal es la industria de más rápido crecimiento. Se prevé que registre un valor CAGR del 6,49% durante el período previsto. Esto se atribuye al contenido promedio de proteínas de la gelatina, que es un 5% más alto que el de otras proteínas lácteas como el suero y las proteínas de la leche. La gente también prefiere los productos cosméticos y de cuidado personal a base de gelatina debido a sus propiedades formadoras de película que ayudan a curar el cabello y la piel. La gelatina también garantiza una absorción más uniforme de los pigmentos en tintes y tintes para el cabello.

Tendencias del mercado de gelatina en Estados Unidos

- Los alimentos para bebés experimentarán un crecimiento constante después de la pandemia

- La innovación es clave para mantener una tasa de crecimiento estable

- Tendencias de envases sostenibles e innovadores para influir en el mercado de cereales para el desayuno

- Las preferencias de los consumidores cambian hacia condimentos y salsas premium, en lugar de sopas envasadas

- Actores clave para centrarse en la fortificación y el enriquecimiento nutricional

- Las alternativas lácteas experimentarán una tasa de crecimiento significativa

- Haciendo hincapié en la conciencia y la innovación; fuerza impulsora detrás del crecimiento del mercado de nutrición para personas mayores

- Grandes oportunidades para productos alternativos a la carne

- El comercio electrónico surgirá como uno de los canales preferidos

- Los actores clave se centran más en ingredientes saludables después del COVID-19

- La nutrición deportiva/de rendimiento será testigo de un crecimiento significativo durante el período de pronóstico

- Se espera que el aumento de las exportaciones y los precios de los piensos en Estados Unidos afecten a la producción

- La industria cosmética de los Estados Unidos se impulsará gracias a la sinergia de la innovación y la influencia de las redes sociales

- El crecimiento del consumo de proteína animal genera oportunidades para los actores clave en el sector de ingredientes

Descripción general de la industria de la gelatina en los Estados Unidos

El mercado de gelatina de Estados Unidos está bastante consolidado, ocupando las cinco primeras empresas el 66,44%. Los principales actores de este mercado son Ajinomoto Co. Inc., Darling Ingredients Inc., Gelatines Weishardt SAS, GELITA AG y Nitta Gelatin Inc. (ordenados alfabéticamente).

Líderes del mercado de gelatina de Estados Unidos

Ajinomoto Co. Inc.

Darling Ingredients Inc.

Gelatines Weishardt SAS

GELITA AG

Nitta Gelatin Inc.

Other important companies include Baotou Dongbao Bio Tech Co. Ltd, Hangzhou Qunli Gelatin Chemical Co. Ltd, Italgelatine SpA, Lapi Gelatine SpA.

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de gelatina de Estados Unidos

- Mayo de 2021 Darling Ingredients Inc. anunció que su marca Rousselot amplió su gama de gelatina purificada, de grado farmacéutico y modificada con el lanzamiento de X-Pure® GelDAT – Gelatina Desaminotirosina.

- Enero de 2021 Nitta Gelatin India ha introducido una gelatina de calidad fina de estándar internacional en su negocio de hoteles, restaurantes y catering (HoReCa). La gelatina de grado superior se produce utilizando tecnología japonesa de acuerdo con las Buenas Prácticas de Fabricación (GMP) y el sistema de Análisis de Peligros y Puntos Críticos de Control (HACCP), en línea con las normas de higiene del Reglamento Europeo (CE). Esta gelatina se deriva de fuentes naturales que contienen todos los aminoácidos esenciales excepto el triptófano.

- Noviembre de 2020 Rousselot lanzó un nuevo formato de entrega, las cápsulas de gomitas, para ingredientes de gelatina nutracéuticos y farmacéuticos ofrecidos bajo su marca SiMoGel, lo que permite a los fabricantes aprovechar la creciente popularidad de los masticables y gomitas. Las cápsulas de gomitas combinan los beneficios de las cápsulas, los geles blandos y las gomitas en un único formato de entrega. Creadas con SiMoGel en un proceso de depósito sin almidón, las cápsulas gomosas se pueden utilizar para proporcionar una amplia gama de ingredientes activos en dosis muy precisas, desde soluciones nutricionales hasta productos de venta libre.

Informe del mercado de gelatina de Estados Unidos índice

1. RESUMEN EJECUTIVO Y HALLAZGOS CLAVE

2. INTRODUCCIÓN

- 2.1 Supuestos de estudio y definición de mercado

- 2.2 Alcance del estudio

- 2.3 Metodología de investigación

3. TENDENCIAS CLAVE DE LA INDUSTRIA

- 3.1 Volumen del mercado de usuarios finales

- 3.1.1 Alimentos para bebés y fórmulas infantiles

- 3.1.2 Panadería

- 3.1.3 Bebidas

- 3.1.4 Cereales de desayuno

- 3.1.5 Condimentos/Salsas

- 3.1.6 Confitería

- 3.1.7 Productos lácteos y alternativos a los lácteos

- 3.1.8 Nutrición de Ancianos y Nutrición Médica

- 3.1.9 Carne/Aves/Mariscos y Productos Alternativos a la Carne

- 3.1.10 Productos alimenticios RTE/RTC

- 3.1.11 Aperitivos

- 3.1.12 Nutrición deportiva/rendimiento

- 3.1.13 Alimentación animal

- 3.1.14 Cuidado Personal y Cosmética

- 3.2 Tendencias de consumo de proteínas

- 3.2.1 Animal

- 3.3 Tendencias de producción

- 3.3.1 Animal

- 3.4 Marco normativo

- 3.4.1 Estados Unidos

- 3.5 Análisis de la cadena de valor y del canal de distribución

4. SEGMENTACIÓN DEL MERCADO (incluye tamaño del mercado en Valor en USD y Volumen, Pronósticos hasta 2029 y análisis de perspectivas de crecimiento)

- 4.1 Forma

- 4.1.1 Basado en animales

- 4.1.2 Base marina

- 4.2 Usuario final

- 4.2.1 Comida y bebidas

- 4.2.1.1 Por subusuario final

- 4.2.1.1.1 Panadería

- 4.2.1.1.2 Bebidas

- 4.2.1.1.3 Condimentos/Salsas

- 4.2.1.1.4 Confitería

- 4.2.1.1.5 Productos lácteos y alternativos a los lácteos

- 4.2.1.1.6 Productos alimenticios RTE/RTC

- 4.2.1.1.7 Aperitivos

- 4.2.2 Cuidado Personal y Cosmética

5. PANORAMA COMPETITIVO

- 5.1 Movimientos estratégicos clave

- 5.2 Análisis de cuota de mercado

- 5.3 Panorama de la empresa

- 5.4 Perfiles de la empresa (incluye descripción general a nivel global, descripción general a nivel de mercado, segmentos comerciales principales, finanzas, personal, información clave, clasificación de mercado, participación de mercado, productos y servicios, y análisis de desarrollos recientes).

- 5.4.1 Ajinomoto Co. Inc.

- 5.4.2 Baotou Dongbao Bio Tech Co. Ltd

- 5.4.3 Darling Ingredients Inc.

- 5.4.4 Gelatines Weishardt SAS

- 5.4.5 GELITA AG

- 5.4.6 Hangzhou Qunli Gelatin Chemical Co. Ltd

- 5.4.7 Italgelatine SpA

- 5.4.8 Lapi Gelatine SpA

- 5.4.9 Nitta Gelatin Inc.

6. PREGUNTAS ESTRATÉGICAS CLAVE PARA LOS CEOS DE LA INDUSTRIA DE INGREDIENTES PROTEICOS

7. APÉNDICE

- 7.1 Descripción general global

- 7.1.1 Descripción general

- 7.1.2 El marco de las cinco fuerzas de Porter

- 7.1.3 Análisis de la cadena de valor global

- 7.1.4 Dinámica del mercado (DRO)

- 7.2 Fuentes y referencias

- 7.3 Lista de tablas y figuras

- 7.4 Perspectivas primarias

- 7.5 Paquete de datos

- 7.6 Glosario de términos

Segmentación de la industria de gelatina de Estados Unidos

Basado en animales y marinos están cubiertos como segmentos por formulario. Alimentos y Bebidas, Cuidado Personal y Cosméticos están cubiertos como segmentos por Usuario Final.

- El segmento de alimentos y bebidas representa el mayor número de aplicaciones en el mercado de la gelatina. Esto se debe a la idoneidad funcional de la gelatina. El segmento de alimentos y bebidas observó un crecimiento volumétrico general del 26,3% entre 2016 y 2022. En 2022, el subsegmento de panadería y bebidas representó la mayor participación de mercado de alrededor del 60% dentro del segmento de alimentos y bebidas. Esto se debió principalmente al cambio de preferencia de las bebidas carbonatadas y productos horneados convencionales a soluciones más basadas en proteínas. En 2021, el 35% de los hogares estadounidenses siguieron una dieta específica centrada en proteínas, como alta en proteínas, paleo, baja en carbohidratos y orgánica.

- El mercado observó la tasa de crecimiento interanual más alta del 10,54% en términos de volumen en 2020, que fue casi tres veces la tasa de crecimiento de 2019. El volumen de consumo en el hogar de productos alimenticios preparados aumentó al 26% en 2020 debido a la pandemia de COVID-19. pandemia. Sin embargo, la importancia de la salud como elección de estilo de vida ha influido en los consumidores, lo que, junto con la creciente conciencia sobre los beneficios de la gelatina, ha disparado la demanda de gelatina en el sector de alimentos y bebidas.

- Entre todos los segmentos, el de cosmética y cuidado personal es la industria de más rápido crecimiento. Se prevé que registre un valor CAGR del 6,49% durante el período previsto. Esto se atribuye al contenido promedio de proteínas de la gelatina, que es un 5% más alto que el de otras proteínas lácteas como el suero y las proteínas de la leche. La gente también prefiere los productos cosméticos y de cuidado personal a base de gelatina debido a sus propiedades formadoras de película que ayudan a curar el cabello y la piel. La gelatina también garantiza una absorción más uniforme de los pigmentos en tintes y tintes para el cabello.

| Basado en animales |

| Base marina |

| Comida y bebidas | Por subusuario final | Panadería |

| Bebidas | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos lácteos y alternativos a los lácteos | ||

| Productos alimenticios RTE/RTC | ||

| Aperitivos | ||

| Cuidado Personal y Cosmética |

| Forma | Basado en animales | ||

| Base marina | |||

| Usuario final | Comida y bebidas | Por subusuario final | Panadería |

| Bebidas | |||

| Condimentos/Salsas | |||

| Confitería | |||

| Productos lácteos y alternativos a los lácteos | |||

| Productos alimenticios RTE/RTC | |||

| Aperitivos | |||

| Cuidado Personal y Cosmética | |||

Definición de mercado

- Usuario final - El mercado de ingredientes proteicos opera sobre una base B2B. Los fabricantes de alimentos, bebidas, suplementos, piensos y cosméticos y cuidado personal se consideran consumidores finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para usarlo como aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de penetración - La tasa de penetración se define como el porcentaje del volumen del mercado del usuario final fortificado con proteínas en el volumen general del mercado del usuario final.

- Contenido promedio de proteína - El contenido promedio de proteína es el contenido promedio de proteína presente por 100 g de producto fabricado por todas las empresas usuarias finales consideradas bajo el alcance de este informe.

- Volumen del mercado de usuarios finales - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industria y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes en función de la investigación de escritorio y la revisión de la literatura; junto con las entradas primarias de expertos. Estas variables se confirman aún más a través de la modelización de regresión (si es necesario).

- Paso 2: Construir un Modelo de Mercado: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con respecto a los números de mercado históricos disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este paso importante, todos los números de mercado, variables y llamadas de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicalizados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.