Tamaño y Participación del Mercado de Intermediación de Carga de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

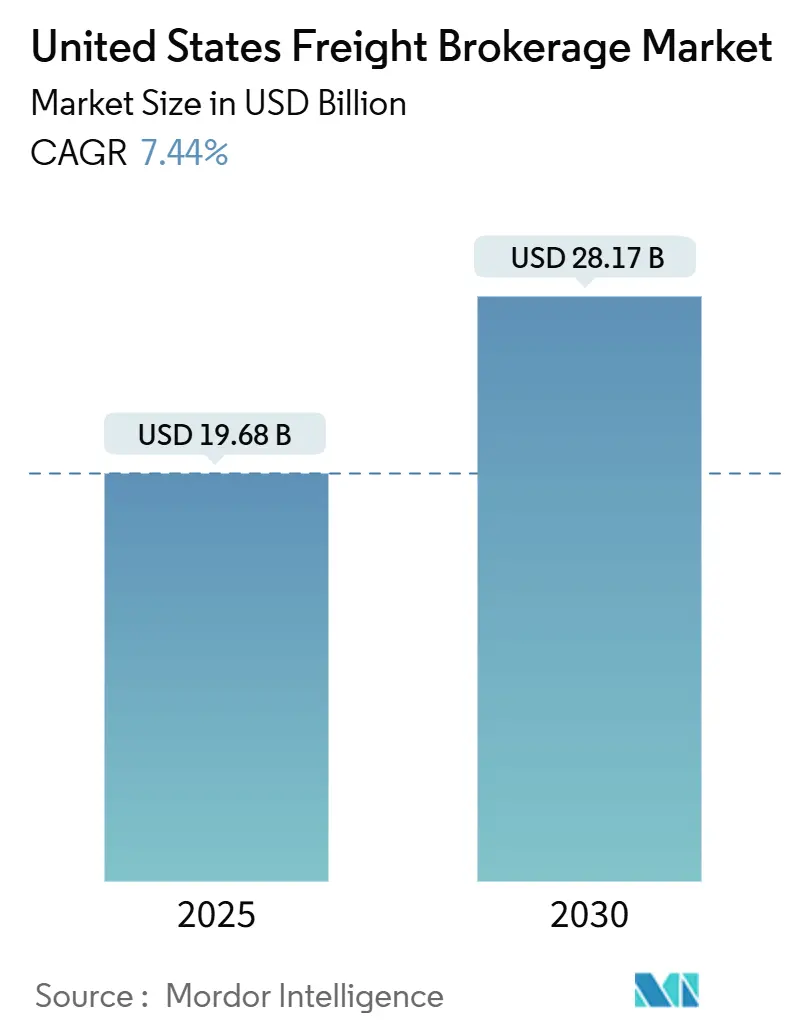

| Tamaño del Mercado (2025) | 19.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Intermediación de Carga de Estados Unidos por Mordor Intelligence

El mercado de intermediación de carga de Estados Unidos está valorado en USD 19,68 mil millones en 2025 y está establecido para alcanzar USD 28,17 mil millones para 2030, registrando una TCAC del 7,44% durante el período de pronóstico. El impulso de crecimiento está respaldado por la rápida adopción de plataformas digitales de carga, la demanda sostenida del comercio electrónico y la inversión federal continua en infraestructura. Los intermediarios habilitados por tecnología están escalando la automatización para comprimir el tiempo de transacción, mientras que los intermediarios tradicionales buscan fusiones para obtener ventajas de escala. La escasez de conductores y la mayor dependencia del mercado spot continúan favoreciendo a los intermediarios que mantienen redes profundas de transportistas y motores de precios en tiempo real. Al mismo tiempo, los transportistas basados en activos están incorporando mesas de intermediación para proteger márgenes, obligando a los intermediarios puros a diferenciarse a través del cumplimiento especializado, capacidad controlada por temperatura o contratos de transporte gestionado. Se espera que la convergencia de análisis predictivo, datos de registro electrónico y financiamiento de capital de riesgo amplíe la brecha de rendimiento entre empresas digitalmente maduras y rezagadas, remodelando así las jerarquías competitivas en todo el mercado de intermediación de carga de Estados Unidos.

Puntos Clave del Informe

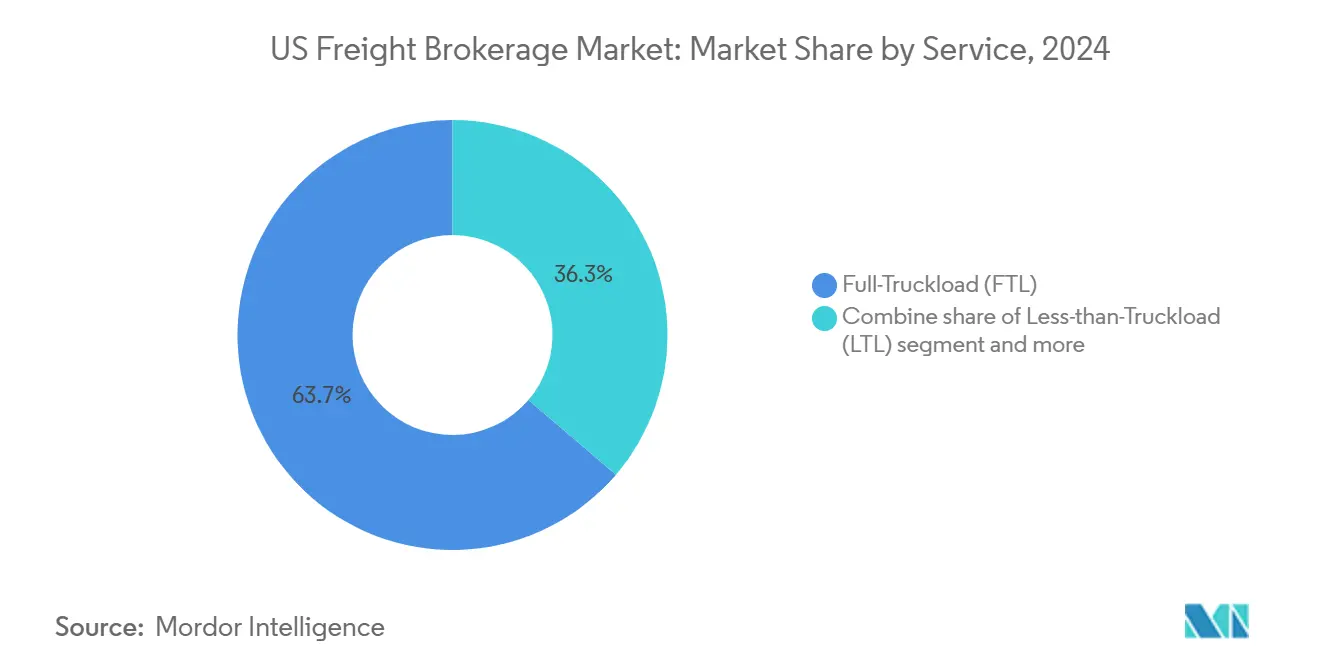

- Por servicio, Carga Completa (FTL) lideró con el 63,75% de la participación del mercado de intermediación de carga de Estados Unidos en 2024. Se proyecta que el mercado de intermediación de carga de Estados Unidos para Carga Fraccionada (LTL) se expanda a una TCAC del 9,0% entre 2025-2030.

- Por equipo, los furgones secos comandaron el 44,65% de la participación del mercado de intermediación de carga de Estados Unidos en 2024. El mercado de intermediación de carga de Estados Unidos para remolques refrigerados está avanzando a una TCAC del 10,1% entre 2025-2030.

- Por longitud de transporte, las rutas de larga distancia mantuvieron el 53,15% de la participación del mercado de intermediación de carga de Estados Unidos en 2024. El mercado de intermediación de carga de Estados Unidos para rutas regionales (100-500 millas) es el de crecimiento más rápido con una TCAC del 8,4% entre 2025-2030.

- Por modelo de negocio, la intermediación tradicional representó el 54,3% de los ingresos del mercado de intermediación de carga de Estados Unidos en 2024. El mercado de intermediación de carga de Estados Unidos para intermediación digital está acelerando a una TCAC del 17,0% entre 2025-2030.

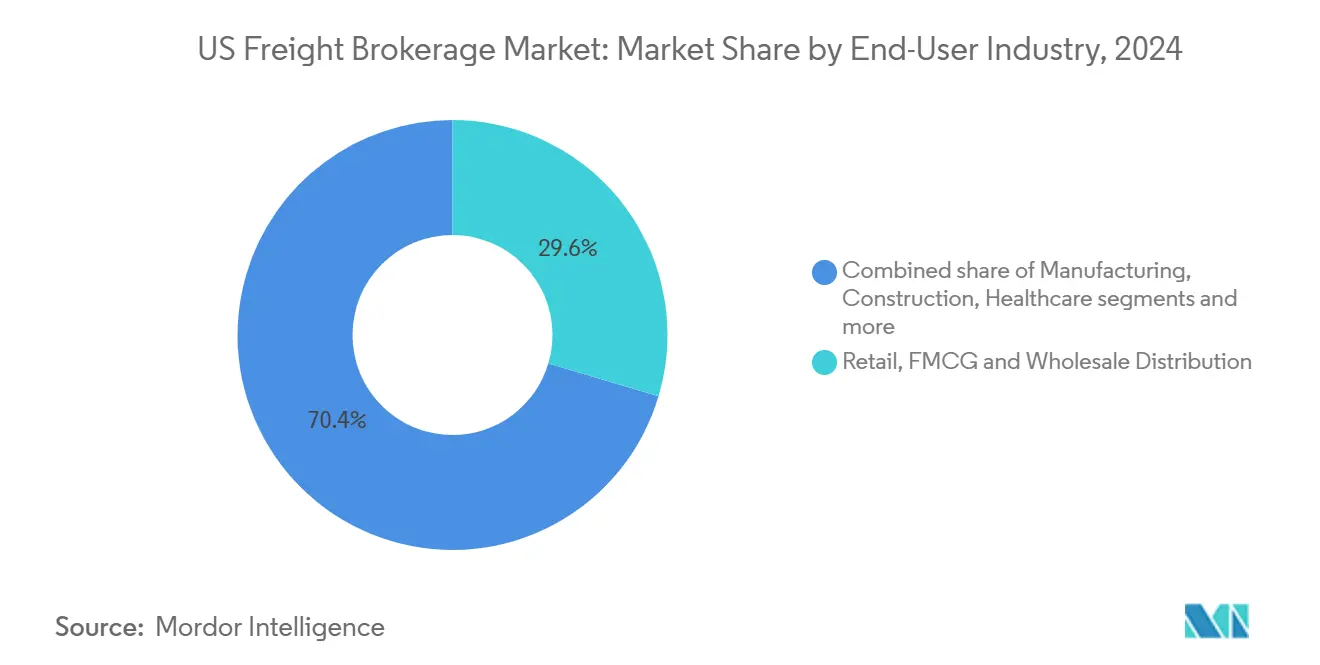

- Por usuario final, distribución minorista, FMCG y mayorista lideró con el 29,6% de la participación del mercado de intermediación de carga de Estados Unidos en 2024. El mercado de intermediación de carga de Estados Unidos para cumplimiento de comercio electrónico y 3PL muestra la TCAC más fuerte del 13,5% entre 2025-2030.

- Por tamaño de cliente, los grandes transportistas contribuyeron con el 56,3% de la facturación del mercado de intermediación de carga de Estados Unidos en 2024. Se espera que el mercado de intermediación de carga de Estados Unidos para pequeñas empresas crezca a una TCAC del 10,4% entre 2025-2030.

- Por geografía, el Medio Oeste capturó el 26,6% de los ingresos del mercado de intermediación de carga de Estados Unidos en 2024. Se pronostica que el mercado de intermediación de carga de Estados Unidos para el Suroeste registre la TCAC regional más alta del 8,2% entre 2025-2030.

Tendencias y Perspectivas del Mercado de Intermediación de Carga de Estados Unidos

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en la TCAC del Pronóstico | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Capacidad nacional ajustada de carga completa y escasez de conductores | +1.8% | Nacional, más fuerte en Medio Oeste y Sureste | Mediano plazo (2-4 años) |

| Volúmenes elevados de paquetes de comercio electrónico | +1.5% | Nacional, concentración en centros urbanos | Largo plazo (≥4 años) |

| Demanda del transportista por transporte gestionado | +1.0% | Nacional, énfasis en centros manufactureros | Mediano plazo (2-4 años) |

| Requisitos de cumplimiento del mandato ELD | +0.8% | Nacional | Corto plazo (≤2 años) |

| Financiamiento de capital de riesgo para plataformas digitales | +1.6% | Nacional, enfoque en centros tecnológicos | Mediano plazo (2-4 años) |

| Ley de Inversión en Infraestructura y Empleos | +0.7% | Nacional, regiones pobres en infraestructura | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Nacional Ajustada de Carga Completa y Escasez de Conductores

La rotación persistente de conductores mantiene la capacidad ajustada y eleva las tasas de rechazo de licitaciones spot, empujando más cargas hacia intermediarios con motores de emparejamiento ágiles. Los transportistas de tamaño mediano dependen cada vez más de intermediarios para asegurar camiones cuando los transportistas de contrato rechazan licitaciones. Las plataformas digitales de carga capturan volumen creciente porque las publicaciones automatizadas reducen el tiempo necesario para cubrir carga urgente. La escasez de conductores es más aguda para rutas refrigeradas de larga distancia, intensificando el apalancamiento del intermediario en ese submercado[1]Federal Motor Carrier Safety Administration Staff, "Safety Measurement System Methodology," Federal Motor Carrier Safety Administration, fmcsa.dot.gov. Los transportistas están demandando tarifas más altas para compensar los bonos de retención, y los intermediarios astutos agrupan oportunidades de retorno para mantener los camiones en movimiento. La capacidad ajustada, por lo tanto, sostiene la relevancia de la intermediación incluso cuando las flotas basadas en activos expanden las ventas directas.

Volúmenes Elevados de Paquetes de Comercio Electrónico

Los pedidos en línea de fuego rápido pivotean los perfiles de envío hacia cargas más pequeñas y frecuentes que favorecen la capacidad de Carga Fraccionada. Los aumentos generales de tarifas del 4,9%-7,9% en los principales transportistas LTL en 2025 señalan espacio de paletas restringido y refuerzan los márgenes del intermediario cuando aseguran capacidad por adelantado. La reclasificación de carga basada en densidad programada para julio de 2025 elevará los costos en paquetes de comercio electrónico ligeros, reforzando la necesidad de experiencia en intermediación en asignación de clases. Los portales digitales LTL que ofrecen cotización dinámica están preparados para ganar participación de mercado mientras los transportistas buscan visibilidad rápida de costos. Los intermediarios capaces de preconsolidar carga de paquetes en movimientos LTL pueden capturar valor incremental reduciendo los costos de envío por unidad. El mercado de intermediación de carga de Estados Unidos se beneficia así del cambio estructural del comercio electrónico hacia la optimización de milla media y final.

Demanda del Transportista por Transporte Gestionado

Las grandes empresas con USD 100 millones de gasto en carga subcontratan cada vez más la planificación de red, adquisiciones y gestión de rendimiento a intermediarios estilo 4PL. La complejidad del cumplimiento omnicanal, costos fluctuantes de combustible y enrutamiento multimodal impulsa la demanda de optimización continua. Los intermediarios responden integrando análisis predictivo que simula opciones modales, posicionamiento de inventario y consolidación de rutas. Los contratos de transporte gestionado se extienden de tres a cinco años, dando a los intermediarios ingresos similares a anualidades e intimidad más profunda con el cliente. Este modelo reduce la sobrecarga administrativa de los transportistas y otorga a los intermediarios una mayor participación de cartera por cliente. La adopción es prominente entre los clusters químicos, automotrices e industriales en el Medio Oeste y la Costa del Golfo.

Requisitos de Cumplimiento del Mandato ELD

La purga continua de FMCSA de dispositivos de registro electrónico no conformes obliga a decenas de miles de transportistas a transicionar plataformas, elevando el valor de los intermediarios que mantienen tableros de cumplimiento en tiempo real[2]Federal Motor Carrier Safety Administration Staff, "Registered ELD Revocations List," Federal Motor Carrier Safety Administration, fmcsa.dot.gov. La eliminación planificada de números MC para octubre de 2025 consolida la autoridad bajo un identificador USDOT único, simplificando los flujos de trabajo de verificación para intermediarios. Los transportistas cambian la responsabilidad enrutando cargas a través de intermediarios que garantizan capacidad calificada por seguridad y validez de seguros. Los intermediarios más pequeños que carecen de herramientas de evaluación automatizadas luchan por mantener el ritmo, acelerando la consolidación. La visibilidad de cumplimiento se convierte en un punto de venta crítico en licitaciones para carga de alimentos, farmacéuticos y materiales peligrosos donde las auditorías de cadena de responsabilidad son estrictas.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en la TCAC del Pronóstico | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Precios volátiles del diésel | -1.2% | Nacional | Corto plazo (≤2 años) |

| Congestión portuaria y escasez de chasis | -0.9% | Regiones costeras y ciudades portuarias | Mediano plazo (2-4 años) |

| Intermediación directa de transportistas basados en activos | -1.4% | Nacional | Largo plazo (≥4 años) |

| Escrutinio federal sobre requisitos de intermediarios | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Diésel

El diésel promedio de EE.UU. osciló entre USD 3,43 y USD 4,58 por galón en 2024, superando la recalibración del recargo de combustible y comprimiendo los márgenes spot del intermediario. Los grandes intermediarios despliegan modelos de cobertura que ingieren datos de la Administración de Información Energética para anticipar recargos, pero los jugadores más pequeños a menudo mal preciían las cargas, erosionando los ingresos netos[3]U.S. Energy Information Administration Staff, "Weekly U.S. No. 2 Diesel Retail Prices," Energy Information Administration, eia.gov. Las rutas refrigeradas se ven muy afectadas porque las unidades reefer consumen combustible extra. Algunos intermediarios ahora publican ofertas "todo incluido" con cláusulas de combustible en tiempo real para proteger márgenes mientras mantienen la transparencia de precios. La incertidumbre de fluctuación desalienta a los transportistas de fijar tarifas anuales, empujándolos hacia la intermediación spot transaccional.

Congestión Portuaria y Escasez de Chasis

Las colas intermodales en Los Ángeles-Long Beach y Savannah extienden los tiempos de permanencia, elevando los cargos de detención que ni los transportistas ni los intermediarios pueden pasar completamente. La escasez de chasis infla las primas de transporte y interrumpe los horarios de transbordo, especialmente durante picos de importación. Los intermediarios luchan por asegurar capacidad lista para contenedores con poca antelación, arriesgando fallas en el servicio al cliente. Las oficinas de intermediación costera desvían carga tierra adentro vía ferrocarril, pero las ranuras de rampa limitadas crean nuevos cuellos de botella. La congestión persistente amortigua el crecimiento del mercado hasta que se expandan los pools de chasis y se materialicen los proyectos de automatización portuaria.

Análisis de Segmentos

Por Servicio: LTL Gana Impulso en la Era del Comercio Electrónico

El tamaño del mercado de intermediación de carga de Estados Unidos para líneas de servicio continúa inclinándose hacia FTL, que generó el 63,75% de los ingresos en 2024, sin embargo, el corredor LTL está en camino de una TCAC del 9,0% hasta 2030. Las plataformas digitales que cotizan tarifas a nivel de paleta en segundos están ganando volumen de los flujos de trabajo manuales de llamar y fax. La reclasificación basada en densidad en julio de 2025 recompensará a los intermediarios capaces de reingeniería de dimensiones de empaque para que los transportistas eviten clases más altas para productos ligeros voluminosos.

FTL aún comanda la mayor parte de la carga industrial de larga distancia, pero la escasez de conductores y las limitaciones de equipo están empujando a los transportistas hacia consolidaciones LTL multietapa. Los centros de consolidación de paquete a LTL reducen la congestión de última milla y cortan el costo por unidad, dando a los intermediarios nuevos márgenes en servicios de muelle cruzado de valor agregado. Los intermediarios especializados también explotan ofertas de "carga parcial de camión" para cerrar la brecha entre LTL y FTL. En consecuencia, la capacidad multiservicio es ahora un punto de referencia para ganar RFPs diversificadas en todo el mercado de intermediación de carga de Estados Unidos.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Tipo de Equipo / Remolque: La Demanda Refrigerada Supera al Mercado

Los furgones secos produjeron el 44,65% de los ingresos en 2024, pero las unidades refrigeradas están avanzando a una TCAC del 10,1%, elevando el tamaño del mercado de intermediación de carga de Estados Unidos del segmento de equipo durante el horizonte de pronóstico. Los transportistas de grado alimentario y farmacéutico requieren verificación de temperatura y sellos electrónicos, favoreciendo a los intermediarios con pools de transportistas equipados con telemática.

El aumento de las exportaciones de productos especializados fuera de la Costa Oeste eleva la demanda de retorno para refrigerados hacia el Medio Oeste y el Este. Los intermediarios agrupan monitoreo de temperatura armonizado y mitigación de detención en precios premium. El equipo flatbed y step-deck permanece cíclico, aumentando durante la construcción de primavera, mientras que la intermediación de tanques permanece nicho debido a las cargas de cumplimiento de materiales peligrosos. La flexibilidad del equipo, por lo tanto, se volvió central para ganar contratos multimodales en 2025.

Por Longitud de Transporte: Las Rutas Regionales Ganan Importancia Estratégica

Las rutas de larga distancia representaron el 53,15% de la facturación de 2024, sin embargo, se proyecta que las rutas regionales se compongan a una TCAC del 8,4% mientras los transportistas rebalancean inventarios más cerca de los nodos de demanda. El margen promedio del intermediario en recorridos de menos de 250 millas alcanza el 15,2% comparado con el 11,7% en movimientos de 1,000 millas, apoyando la rentabilidad para especialistas en agregación de corta distancia.

Los minoristas que despliegan centros de microcumplimiento necesitan reabastecimiento de milla media de alta frecuencia, creando volumen consistente para intermediarios con clusters de transportistas densos. La carga local se beneficia de programas de consolidación urbana diseñados para frenar emisiones. Los intermediarios que ofrecen pools de remolques de caída y transbordo de muelle cruzado están particularmente bien posicionados, sosteniendo la densidad de rutas en todo el mercado de intermediación de carga de Estados Unidos.

Por Modelo de Negocio: Las Plataformas Digitales Interrumpen la Intermediación Tradicional

Los intermediarios tradicionales controlaron el 54,3% de los ingresos brutos de 2024, pero los modelos digitales están aumentando a una TCAC del 17,0%, señalando un cambio tectónico en cómo se abastecen y preciían las cargas. Los bots de licitación AI analizan correos electrónicos y hojas de cálculo, publican datos estructurados en mercados de transportistas y ejecutan contraofertas automáticas, reduciendo el tiempo de cobertura de carga a minutos.

Los transportistas basados en activos ahora combinan capacidad comprometida con intermediación bajo demanda para mejorar la utilización de activos, complicando las propuestas de valor para empresas sin activos. El modelo de agencia sobrevive en geografías nicho donde las relaciones personales triunfan sobre el emparejamiento algorítmico. Sin embargo, las plataformas de carga SaaS multitenant están reduciendo el costo para que los pequeños intermediarios accedan a los mismos rieles digitales, preservando la competencia en todo el mercado de intermediación de carga de Estados Unidos.

Por Industria de Usuario Final: El Comercio Electrónico Remodela los Patrones de Carga

La distribución minorista, FMCG y mayorista generó el 29,6% de los ingresos de 2024, pero el cumplimiento de comercio electrónico y 3PL está subiendo a una TCAC del 13,5%, ampliando su participación del tamaño del mercado de intermediación de carga de Estados Unidos. Las expectativas de entrega el mismo día fuerzan a los minoristas omnicanal a dividir el inventario en nodos regionales, resultando en más envíos de consolidación LTL y paquetes.

La carga manufacturera y automotriz se ha estabilizado mientras los proyectos de relocalización en el Medio Oeste impulsan flujos constantes de materiales crudos entrantes y componentes salientes. El gasto en infraestructura renueva la demanda de movimientos flatbed en el segmento de construcción, mientras que la logística sanitaria requiere transportistas certificados GDP y documentación detallada de cadena de custodia. Los intermediarios con experiencia vertical, por lo tanto, ganan márgenes premium navegando requisitos regulatorios complejos y controlados por temperatura.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Tamaño de Cliente: Las Pequeñas Empresas Impulsan el Crecimiento Incremental

Los grandes transportistas representaron el 56,3% de los ingresos de 2024, sin embargo, las pequeñas empresas están en una trayectoria de TCAC del 10,4% porque los portales digitales de autoservicio ahora reducen las barreras de entrada. Las cotizaciones instantáneas de paletas, financiamiento integrado y alertas de estado móvil imitan las experiencias de envío de paquetes, atrayendo a micro-transportistas hacia soluciones de intermediación.

Las empresas de mercado medio abarcan comportamientos de compra transaccionales y estratégicos, demandando tanto tarifas anuales negociadas como flexibilidad spot durante aumentos estacionales. Los intermediarios segmentan la gestión de cuentas para adaptar niveles de SLA, usando CRM y análisis para identificar oportunidades de venta adicional en transporte gestionado. El diseño de plataforma inclusiva así permite al mercado de intermediación de carga de Estados Unidos ampliar su base de clientes direccionables mientras mantiene la diferenciación de servicios.

Análisis Geográfico

El Medio Oeste mantuvo el 26,6% de los ingresos de 2024, respaldado por una red interestatal densa y proximidad a clusters de producción automotriz, maquinaria y agronegocio. Las rampas intermodales en Chicago y Kansas City proporcionan transferencias ferrocarril-a-camión sin interrupciones, sosteniendo los volúmenes de intermediación en categorías secas y refrigeradas. La adopción robusta de transporte gestionado entre transportistas industriales refuerza además el liderazgo de la región dentro del mercado de intermediación de carga de Estados Unidos.

El Suroeste es la región de crecimiento más rápido con una TCAC del 8,2% hasta 2030, impulsado por la afluencia de población, construcción de plantas de semiconductores y cadenas de suministro automotriz transfronteriza. La relocalización cercana a México aumenta la intermediación de transbordo en Laredo y El Paso mientras las piezas de producción fluyen hacia el norte. Aunque 2024 vio suavidad comercial, los cuellos de botella de rampas ferroviarias en Dallas y Phoenix están mejorando, creando oportunidades de expansión para intermediarios alineados con horarios de maquiladora.

El Oeste se beneficia de flujos de importación robustos a través de Los Ángeles-Long Beach, Oakland y Seattle-Tacoma, impulsando el transporte e intermediación intermodal transcontinental. Se espera que los pilotos de automatización portuaria y los pools de chasis expandidos alivien la congestión para 2026, mejorando la confiabilidad de horarios. Mientras tanto, la actividad de carga en el Sureste rastrea la volatilidad de inicios de vivienda, y el Noreste se enfrenta a correcciones de inventario minorista, dando a los intermediarios en esas regiones flujos de ingresos variables que recompensan la agilidad operacional.

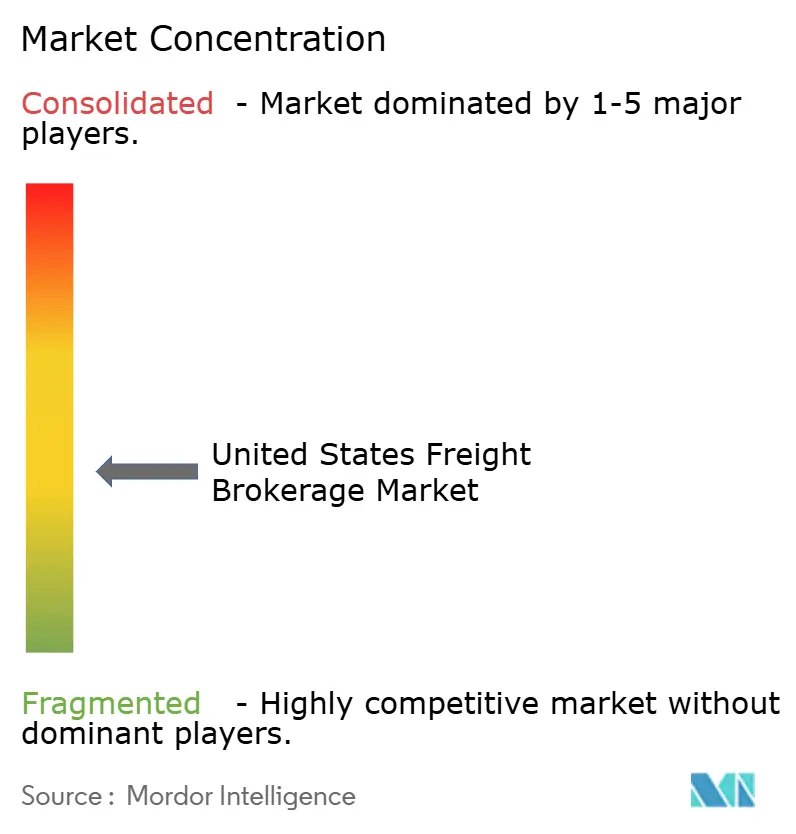

Panorama Competitivo

La competencia abarca 3PLs globales, start-ups con visión tecnológica y especialistas regionales sin activos. C.H. Robinson mantiene el liderazgo de categoría a través de USD 1 mil millones en gasto anual de tecnología y un motor AI acreditado con automatizar más de 3 millones de transacciones. Total Quality Logistics aprovecha relaciones profundas con transportistas para cobertura de carga completa de alto servicio, mientras XPO Logistics continúa especializándose en optimización LTL después de su spin-off global de 2024.

La consolidación está remodelando la estructura del mercado. La compra de USD 1,025 mil millones de RXO de Coyote Logistics de UPS en junio de 2024 catapultó a la empresa al nivel superior de intermediación de América del Norte. Radiant Logistics adquirió Universal Logistics en mayo de 2025 para reforzar la carga de proyectos de campos petroleros y HVAC, mientras DP World acordó comprar Unique Logistics International por USD 35,855 millones en marzo de 2025, expandiendo el alcance de envío global.

Las start-ups están capturando espacios en blanco nicho. La adquisición planificada de FreightVana del brazo de intermediación de Loadsmith añade un pool de remolques de solo potencia para operaciones de caída. La compra de marzo de 2025 de World Group de Dray Alliance integra programación digital de transporte en su red ContainerPort, ofreciendo visibilidad de terminal marina en tiempo real. UPS apunta a USD 20 mil millones en ingresos de logística de salud para 2026, intensificando la competencia vertical. Las empresas que fusionan experiencia de la industria con automatización están mejor posicionadas para proteger márgenes en medio de ciclos volátiles de combustible y contrato en el mercado de intermediación de carga de Estados Unidos.

Líderes de la Industria de Intermediación de Carga de Estados Unidos

-

C.H. Robinson Worldwide Inc.

-

Total Quality Logistics (TQL)

-

XPO Logistics Inc.

-

Echo Global Logistics

-

Worldwide Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Radiant Logistics adquirió Universal Logistics, fortaleciendo los servicios de carga aérea y oceánica de tiempo crítico en verticales de campos petroleros y HVAC.

- Marzo 2025: Unique Logistics International firmó un acuerdo de fusión de USD 35,855 millones con DP World Logistics para expandir el alcance global de gestión de carga.

- Diciembre 2024: FreightVana anunció planes para comprar el brazo de intermediación de Loadsmith, ampliando su red de remolques de solo potencia.

- Junio 2024: RXO adquirió Coyote Logistics de UPS por USD 1,025 mil millones, creando una de las compañías de intermediación de carga más grandes en América del Norte y remodelando significativamente el panorama competitivo a través de esta consolidación mayor RXO

Alcance del Informe del Mercado de Intermediación de Carga de Estados Unidos

Las empresas de intermediación de carga facilitan el envío y entrega de mercancías a través de fronteras geográficas para individuos y organizaciones. Los intermediarios de carga proporcionan un servicio vinculando clientes con transportistas y compañías de transporte por camión.

El informe proporciona un análisis de antecedentes integral del mercado de intermediación de carga de Estados Unidos, cubriendo las tendencias actuales del mercado, restricciones, actualizaciones tecnológicas e información detallada sobre varios segmentos y el panorama competitivo de la industria. Adicionalmente, el impacto del COVID-19 ha sido incorporado y considerado durante el estudio.

El informe cubre empresas de intermediación de carga, y el mercado está segmentado por servicio (menos de carga completa (LTL), carga completa (FTL) y otros servicios) y usuario final (manufactura y automotriz, petróleo y gas, minería y canteras, agricultura, pesca y silvicultura, construcción, comercio distributivo (segmentos mayorista y minorista, FMCG incluido) y otros usuarios finales (telecomunicaciones, farmacéutico, etc.)).

El informe ofrece tamaños de mercado y pronósticos en valor (USD) para todos los segmentos mencionados.

| Carga Completa (FTL) |

| Carga Fraccionada (LTL) |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Flatbed / Step-Deck |

| Tanque (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Intermediación de Carga Tradicional |

| Intermediación de Carga Basada en Activos |

| Intermediación de Carga Modelo de Agente |

| Intermediación de Carga Digital |

| Manufactura y Automotriz |

| Proyectos de Construcción e Infraestructura |

| Petróleo, Gas, Minería y Químicos |

| Agricultura y Alimentos / Bebidas |

| Distribución Minorista, FMCG y Mayorista |

| Salud y Farmacéuticos |

| Cumplimiento de Comercio Electrónico y 3PL |

| Otra Industria de Usuario Final |

| Grandes Transportistas Empresariales (Más de $100 M Gasto en Carga) |

| Transportistas de Mercado Medio ($10-100 M) |

| Pequeñas Empresas (Menos de $10 M) |

| Noreste |

| Medio Oeste |

| Sureste |

| Suroeste |

| Oeste |

| Por Servicio | Carga Completa (FTL) |

| Carga Fraccionada (LTL) | |

| Otros | |

| Por Tipo de Equipo / Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Flatbed / Step-Deck | |

| Tanque (Líquido a Granel y Químico) | |

| Otros | |

| Por Longitud de Transporte | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Intermediación de Carga Tradicional |

| Intermediación de Carga Basada en Activos | |

| Intermediación de Carga Modelo de Agente | |

| Intermediación de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Proyectos de Construcción e Infraestructura | |

| Petróleo, Gas, Minería y Químicos | |

| Agricultura y Alimentos / Bebidas | |

| Distribución Minorista, FMCG y Mayorista | |

| Salud y Farmacéuticos | |

| Cumplimiento de Comercio Electrónico y 3PL | |

| Otra Industria de Usuario Final | |

| Por Tamaño de Cliente | Grandes Transportistas Empresariales (Más de $100 M Gasto en Carga) |

| Transportistas de Mercado Medio ($10-100 M) | |

| Pequeñas Empresas (Menos de $10 M) | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sureste | |

| Suroeste | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de intermediación de carga de Estados Unidos y qué tan rápido está creciendo?

El mercado está valorado en USD 19,68 mil millones en 2025 y se pronostica que alcance USD 28,17 mil millones para 2030, reflejando una TCAC del 7,44%.

¿Qué tipo de servicio se está expandiendo más rápido dentro del mercado de intermediación de carga de Estados Unidos?

La intermediación de Carga Fraccionada (LTL) es el líder de crecimiento, progresando a una TCAC del 9,0% hasta 2030 mientras el comercio electrónico empuja envíos más pequeños y frecuentes.

¿Cómo están las plataformas digitales de carga remodelando la dinámica competitiva?

Los intermediarios digitales están creciendo a una TCAC del 17,0% y usan herramientas AI para automatizar licitaciones de carga, precios dinámicos y verificaciones de cumplimiento, acortando ciclos de transacción y comprimiendo costos.

¿Qué región ofrece el mayor potencial de crecimiento para intermediarios de carga?

Se proyecta que el Suroeste se expanda a una TCAC del 8,2%, respaldado por comercio transfronterizo con México, inversión en semiconductores y crecimiento poblacional.

¿Por qué los remolques refrigerados están atrayendo mayor interés de intermediación?

La demanda creciente de clientes de alimentos, farmacéuticos y salud está impulsando los ingresos de furgones refrigerados a una TCAC del 10,1%, la tasa más alta entre las categorías de remolques.

¿Cómo está la escasez de conductores influenciando los márgenes de intermediarios?

La escasez de transportistas eleva los rechazos de licitaciones spot y permite a los intermediarios con redes sólidas de transportistas negociar primas de servicio más altas mientras mantienen alta velocidad de cobertura de carga.

Última actualización de la página el: