Tamaño del mercado de centros de datos multiinquilino (coubicación) de EE. UU.

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2029 |

| Período de Datos Históricos | 2019 - 2022 |

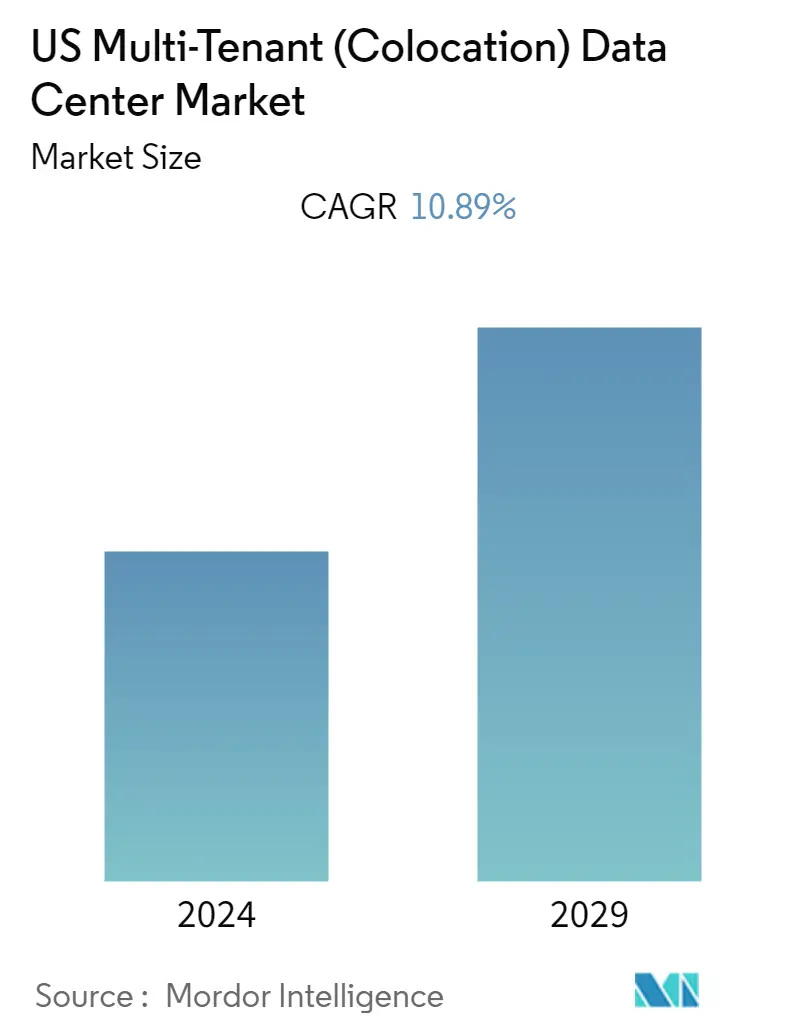

| CAGR(2024 - 2029) | 10.89 % |

| Concentración del Mercado | Bajo |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de centros de datos multiinquilino (coubicación) de EE. UU.

Se espera que el mercado de centros de datos multiinquilino de EE. UU. registre una tasa compuesta anual del 10,89% durante el período previsto (2024-2029).

Se espera que el mercado de centros de datos multiinquilino (coubicación) de Estados Unidos registre una tasa compuesta anual del 10,89% durante el período previsto.

- Estados Unidos es uno de los principales países en términos de número de centros de datos. La actividad de arrendamiento de centros de datos multiinquilino en los Estados Unidos ha aumentado debido a las actividades de expansión de algunos de los principales inquilinos de hiperescala que operan allí.

- El creciente tráfico de los centros de datos, en paralelo a los rápidos avances tecnológicos en áreas como IoT e Inteligencia Artificial, entre otras, está provocando un aumento en el tráfico de datos en el país. Según las previsiones de Cisco, habrá 4.600 millones de dispositivos en red para 2023, frente a 2.700 millones en 2018. Además, se espera que los teléfonos inteligentes representen el 7% de todos los dispositivos en red para el año en curso.

- La rápida digitalización en sectores verticales de usuarios finales como gobierno, comercio minorista, atención médica, TI y telecomunicaciones también está ampliando el horizonte para el mercado multiinquilino en el país. La estrategia de digitalización del gobierno es un ejemplo de que el país avanza hacia operaciones digitales completas.

- Sin embargo, desafíos como una mayor dependencia del panorama regulatorio y los estrictos requisitos de seguridad han impactado negativamente el mercado del país. Los estándares como HIPAA, PCI DSS y otros prevalecen como puntos de control estándar.

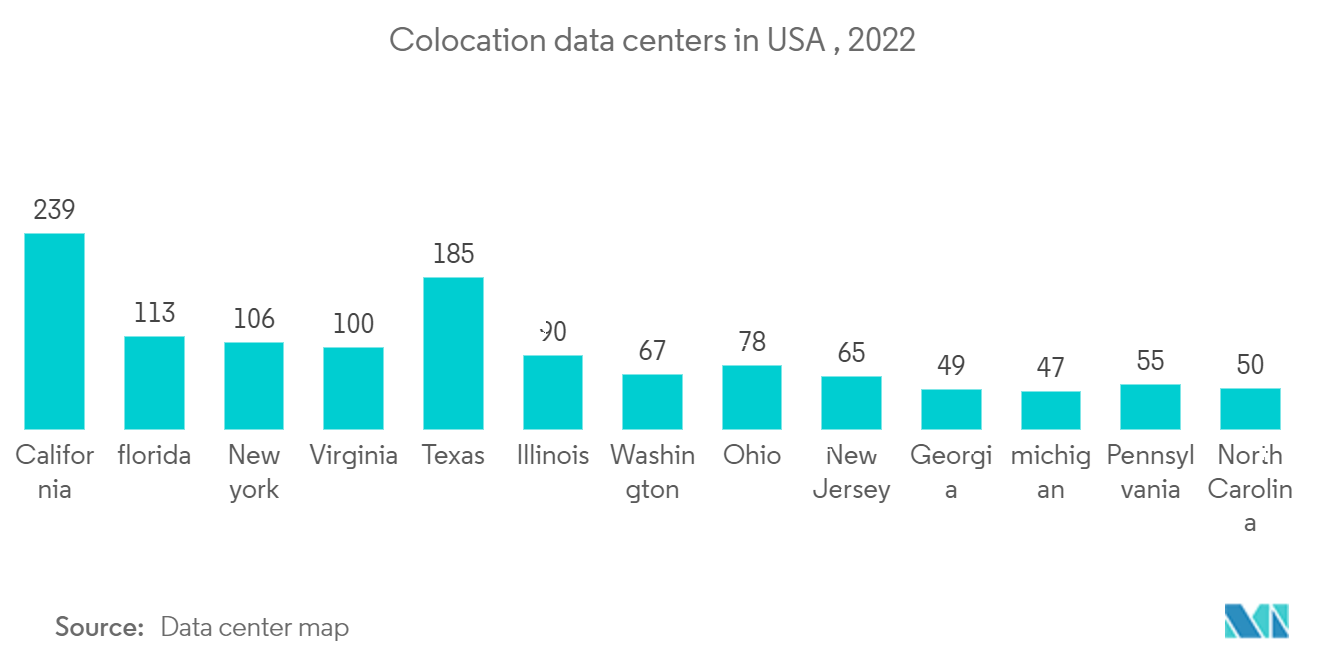

- Mercados como el norte de Virginia y Silicon Valley, con tasas de desocupación del 5,1% y el 1,6%, respectivamente, todavía se ven afectados por las limitaciones de electricidad y suelo. Los retrasos en la entrega de las subestaciones son la causa principal de los desafíos que enfrenta el norte de Virginia, no la falta de producción de energía. En Silicon Valley existen problemas de electricidad tanto en el lado de la entrega como en el de la generación. Esto podría dificultar un nuevo crecimiento en un mercado donde la oferta ya está limitada. Ambos mercados esperan edificios de centros de datos más verticales y de varios pisos para compensar la cantidad limitada de terreno urbanizable en los distritos necesarios.

- La pandemia provocó interrupciones en los planes de construcción y expansión de los proveedores de servicios de colocación. En el corto plazo, la pandemia ha creado incertidumbre sobre los cronogramas de construcción y ampliación. Con un efecto directo sobre la mano de obra debido a los cierres, la crisis aliada causada en las operaciones también se debió en parte a estrictas directrices de procedimientos.

Tendencias del mercado de centros de datos multiinquilino (coubicación) de EE. UU.

El sector sanitario representa una parte importante

- orteLa industria de la salud genera enormes cantidades de datos. Muchos departamentos de atención médica están recopilando datos de ensayos clínicos y varios registros de pacientes ambulatorios para analizarlos y obtener análisis significativos de dichos datos. Sin embargo, la mayoría de los hospitales que participan en dicha recopilación de datos no están equipados con la infraestructura adecuada.

- orteComo resultado, muchos institutos de atención médica enfrentan presiones para reducir la estructura de costos de una empresa, para ofrecer un cumplimiento normativo total y soluciones eficientes, con limitaciones relacionadas con la creciente cantidad de datos generados. La colocación de centros de datos proporciona una alternativa adecuada para permitir medios de ahorro de costes para cualquier empresa.

- orteEl gobierno ha apoyado la creciente transición de los centros de salud hacia la adopción de procesos digitales. Esto ha presentado una afluencia de nuevas oportunidades para el mercado de centros de datos multiinquilino.

- orteEn junio de 2022, la Oficina del Coordinador Nacional de Tecnología de la Información de Salud (ONC) del Departamento de Salud y Servicios Humanos de los Estados Unidos (HHS) anunció el establecimiento de un Programa de Desarrollo de la Fuerza Laboral de Tecnología e Informática de Salud Pública (Programa de Fuerza Laboral PHIT) de USD 80 millones para Fortalecer la informática y la ciencia de datos de salud pública de EE. UU.

- orteSe observa que las empresas de atención médica privatizadas se asocian con proveedores de centros de datos multiinquilino para aprovechar las nuevas capacidades de gestión del espacio y la nube. En febrero de 2022, Sungard Availability Services anunció la finalización de un centro de datos de colocación para NYU Langone Health. La instalación de 1MW tiene 5000 pies cuadrados de espacio de piso elevado, redundancia 2N y utiliza la solución de enfriamiento de centro de datos de alta eficiencia DSE de Vertiv. El centro de datos ayudó a NYU Langone a administrar su espacio, energía y gastos de manera más efectiva. También permitió al centro médico acceder a nubes públicas y proveedores de SaaS. orte

Se espera que la creciente adopción de aplicaciones en la nube impulse el mercado

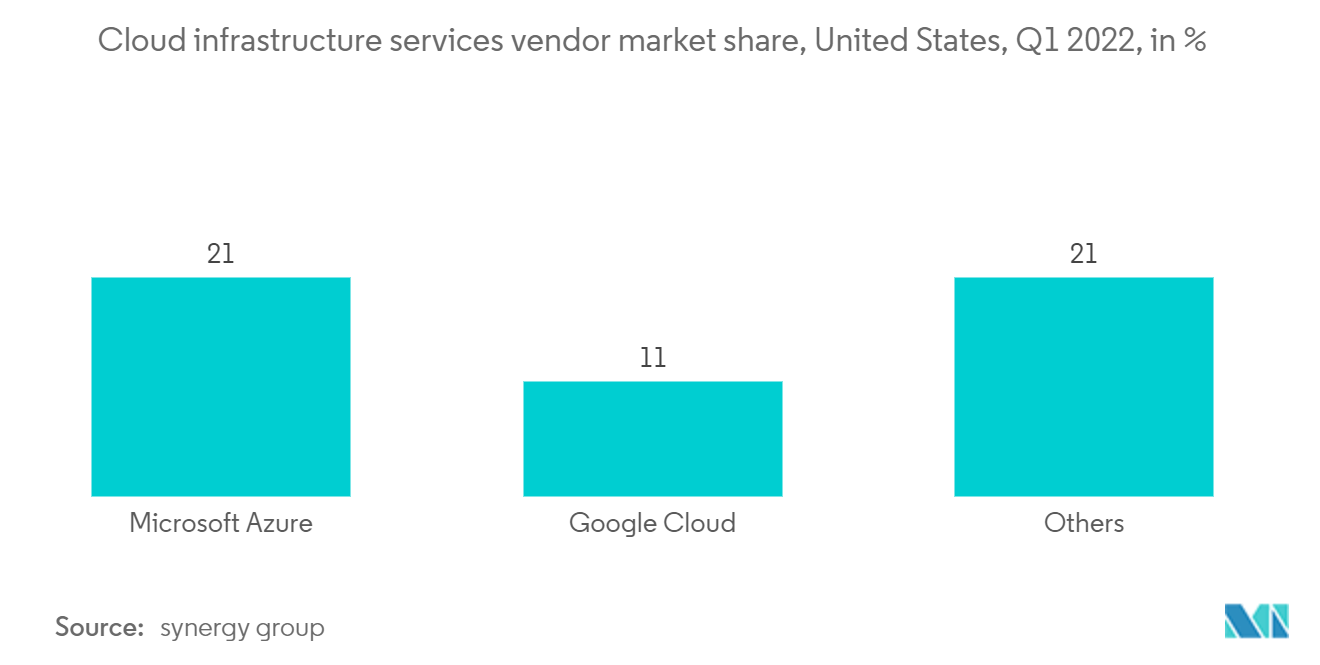

- La demanda de soluciones basadas en la nube en el país está aumentando debido a la creciente aplicación de tecnología y la propensión de los consumidores hacia la nube. Esta tecnología permite al usuario acceder a los datos desde ubicaciones remotas.

- La creciente conciencia entre las empresas sobre la importancia de ahorrar dinero y recursos moviendo sus datos a la nube en lugar de construir y mantener una infraestructura local está impulsando la demanda de soluciones basadas en la nube. Por lo tanto, la adopción de servicios de centros de contacto basados en la nube está aumentando con nuevas novedades.

- El gasto en la nube pública ha aumentado para empresas de todo tipo debido al mayor uso, y ahora es una partida importante en los presupuestos de TI. Las empresas informaron gastar más de 12 millones de dólares al año en el 37% de los casos y más de 1,2 millones de dólares en nubes en el 80% de los casos. Las PYMES tendrían costos de nube más baratos ya que tienen menos cargas de trabajo y más pequeñas. Sin embargo, el 53% de las PYMES gastaron más de $1,2 millones en comparación con el año pasado, un aumento del 38%.

- Según el Informe sobre el estado de la nube de Flexera 2022, varias empresas coincidieron en que su uso de la nube podría exceder el uso planificado actualmente, debido al impacto de la pandemia de COVID-19. Las empresas se ven obligadas a satisfacer la creciente demanda a medida que crece el uso en línea, lo que resulta en la necesidad de capacidad adicional requerida para las aplicaciones actuales basadas en la nube. Más del 59% de las empresas espera que su uso de la nube sea significativamente mayor de lo planeado, y alrededor del 50% de las pequeñas y medianas empresas (PYME) esperan que su uso de la nube aumente.

- Aunque la pandemia de COVID-19 cambió muchos paradigmas empresariales, la mayoría de los encuestados citaron el crecimiento y la transformación de las empresas como las principales fuerzas detrás de la adopción de la nube. La nube también jugó un papel crucial para ayudar a las empresas a sobrevivir a situaciones de bloqueo e infraestructura de TI inconsistente, permitiéndoles desarrollarse más rápidamente y mejorar la velocidad de comercialización, la agilidad y la capacidad de respuesta.

Descripción general de la industria de centros de datos multiinquilino (coubicación) de EE. UU.

El mercado de colocación de centros de datos está fragmentado debido a la presencia de muchos actores. Algunos de los actores destacados del mercado incluyen Digital Realty Trust, Inc., NTT Communications, IBM Corporation, CyrusOne, Fujitsu Americas Inc. y Equinix Networks, entre otros. Además, ante una intensa competencia, muchos actores del mercado están adoptando diversas estrategias para mantener su posición y aumentar su penetración en el mercado, como asociaciones y desarrollos. Los desarrollos recientes incluyen:.

En enero de 2023, Equinix, Inc. se convirtió en el primer operador de centros de datos de colocación en comprometerse a reducir su consumo total de energía aumentando los rangos de temperatura operativa dentro de sus centros de datos. Equinix está desarrollando una hoja de ruta global para que las operaciones térmicas logren un enfriamiento más eficiente y reduzcan los impactos de carbono mientras mantienen su entorno operativo de alto nivel. A medida que la sostenibilidad de la cadena de suministro se convierte en un aspecto esencial de las iniciativas ambientales de las empresas modernas, se espera que permita a miles de clientes de Equinix reducir sus emisiones de carbono de Alcance 3 asociadas con las operaciones del centro de datos.

Líderes del mercado de centros de datos multiinquilino (coubicación) de EE. UU.

-

Digital Reality Trust, Inc.

-

Equinix, Inc.

-

Fujitsu Americas Inc.

-

CYRUSONE

-

NTT Communications

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de centros de datos multiinquilino (coubicación) de EE. UU.

- En septiembre de 2023, Expedient, un proveedor de servicios en la nube completo, se asoció con Kyndryl, el proveedor de servicios de infraestructura de TI más grande del mundo. A través de esta colaboración, la sólida infraestructura de nube y colocación del centro de datos de Expedient mejorará las ofertas de resiliencia cibernética líderes en la industria de Kyndryl para los clientes. Esta asociación permitirá a Expedient y Kyndryl ampliar el alcance y la eficacia de los servicios de seguridad y resiliencia cibernética a una gama más amplia de clientes, ayudando a organizaciones de diversas industrias a fortalecer y fortalecer su postura de ciberseguridad al tiempo que mitiga los riesgos asociados con las filtraciones de datos.

- En julio de 2023, Ubiquity, un inversor en infraestructura digital, anunció la adquisición de edgepresence, un pionero en la industria de centros de datos de borde construidos a medida, que ofrece soluciones informáticas de red llave en mano, localizadas y escalables para operadores e hiperescaladores de datos. Los centros de datos perimetrales (EDC) de Edgepresence son centros de datos modulares, construidos específicamente y diseñados de manera eficiente para incluir energía crítica, monitoreo, seguridad física y refrigeración. Como complemento a la infraestructura digital existente de Ubiquity, los EDC permiten funciones de vanguardia, minimizando la latencia y mejorando el rendimiento de los inquilinos de la red en una instalación altamente segura que se puede implementar en semanas.

Informe del mercado de centros de datos de colocación de EE. UU. índice

1. INTRODUCCIÓN

1.1 Supuestos del estudio

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. PERSPECTIVA DEL MERCADO

4.1 Visión general del mercado

4.2 Atractivo de la industria: análisis de las cinco fuerzas de Porter

4.2.1 El poder de negociacion de los proveedores

4.2.2 Poder de negociación de los consumidores

4.2.3 Amenaza de nuevos participantes

4.2.4 Amenaza de sustitutos

4.2.5 La intensidad de la rivalidad competitiva

4.3 Análisis de la cadena de valor de la industria

4.4 Impacto de COVID-19 en la industria de centros de datos multiinquilino

4.5 Análisis de inversiones clave realizadas por proveedores multiinquilino en centros de datos de hiperescala

5. DINÁMICA DEL MERCADO

5.1 Indicadores de mercado

5.1.1 Se espera que la creciente adopción de servicios en la nube haga florecer el mercado

5.1.2 Crecimiento creciente en espacios multiinquilino de centros de datos mayoristas para impulsar la demanda (aunque desde una base más baja)

5.1.3 Mayor énfasis en el cumplimiento de las regulaciones de datos y la naturaleza rentable de las instalaciones multiinquilino para impulsar la adopción entre las PYME

5.2 Restricciones del mercado

5.2.1 Dependencia del panorama regulatorio y estrictos requisitos de seguridad

6. SEGMENTACIÓN DE MERCADO

6.1 Por tipo de solución

6.1.1 Venta al por mayor Multi-inquilino

6.1.2 Comercio minorista multiinquilino

6.2 Por tamaño de la organización

6.2.1 Pequeñas y medianas empresas

6.2.2 Grandes Empresas

6.3 Por vertical del usuario final

6.3.1 BFSI

6.3.2 Fabricación

6.3.3 TI y telecomunicaciones

6.3.4 Salud y ciencias biológicas

6.3.5 Gobierno

6.3.6 Entretenimiento y medios

6.3.7 Otras verticales de usuario final

7. PANORAMA COMPETITIVO

7.1 Perfiles de empresa

7.1.1 Digital Reality Trust, Inc.

7.1.2 NTT Communications

7.1.3 Equinix Networks

7.1.4 Fujitsu Americas Inc. (Fujitsu Ltd)

7.1.5 CyrusOne

7.1.6 Rackspace Inc.

7.1.7 IBM Corporation

7.1.8 Internap Corporation

7.1.9 Coresite Reality Corporaton

7.1.10 CenturyLink Inc.

7.1.11 Quality Technology Services

7.1.12 KDDI Corporation

8. ANÁLISIS DE INVERSIONES

9. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

Segmentación de la industria de centros de datos multiinquilino (coubicación) de EE. UU.

La colocación es una instalación de centro de datos en la que corporaciones y empresas pueden alquilar espacio para servidores y otro hardware informático. Se utiliza en la colocación mayorista y minorista en industrias como BFSI, manufactura y energía.

El mercado de centros de datos multiinquilino (coubicación) de Estados Unidos está segmentado por tipo de solución (multiinquilino mayorista, multiinquilino minorista), tamaño de la organización (pequeñas y medianas empresas, grandes empresas) y vertical de usuario final (BFSI). , manufactura, TI y telecomunicaciones, atención médica y ciencias biológicas, gobierno, entretenimiento y medios).

Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Por tipo de solución | ||

| ||

|

| Por tamaño de la organización | ||

| ||

|

| Por vertical del usuario final | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado de centros de datos de colocación en EE. UU.

¿Cuál es el tamaño actual del mercado de centros de datos multiinquilino (colocación) de EE. UU.?

Se proyecta que el mercado de centros de datos multiinquilino (colocación) de EE. UU. registre una tasa compuesta anual del 10,89% durante el período de pronóstico (2024-2029)

¿Quiénes son los actores clave en el mercado de centros de datos multiinquilino (colocación) de EE. UU.?

Digital Reality Trust, Inc., Equinix, Inc., Fujitsu Americas Inc., CYRUSONE, NTT Communications son las principales empresas que operan en el mercado de centros de datos multiinquilino (colocación) de EE. UU.

¿Qué años cubre este mercado de centros de datos multiinquilino (colocación) de EE. UU.?

El informe cubre el tamaño histórico del mercado del mercado de centros de datos multiinquilino (colocación) de EE. UU. para los años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de centro de datos multiinquilino (colocación) de EE. UU. para los años 2024 , 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de centros de datos multiinquilino (coubicación) de EE. UU.

Estadísticas para la cuota de mercado, el tamaño y la tasa de crecimiento de ingresos del centro de datos multiinquilino (colocación) de EE. UU. en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis del centro de datos multiinquilino (colocación) de EE. UU. incluye una perspectiva de pronóstico del mercado para 2024 a 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Centro de datos multiinquilino (colocación) de EE. UU. Panorama de los reportes