Tamaño y Participación del Mercado de Café de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 23.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de café de los Estados Unidos asciende a USD 23,76 mil millones en 2025, y se espera que crezca de USD 24,98 mil millones en 2026 hasta alcanzar USD 31,05 mil millones en 2031, con una tasa de crecimiento anual compuesta (CAGR) del 4,45%. Este crecimiento está anclado en la premiumización, la adopción de la tercera ola del café y la resistente demanda de los hogares, incluso cuando los precios del arábica se disparan debido a las perturbaciones de suministro relacionadas con el clima en Brasil y Vietnam. Las marcas que comunican el origen, el método de procesamiento y las credenciales de sostenibilidad continúan llevando a los consumidores desde el café de goteo de bajo margen hacia ofertas especializadas de mayor rentabilidad, protegiendo las ganancias mientras los costos del grano en bruto se incrementan. La dinámica competitiva sigue siendo moderadamente consolidada, aunque las empresas emergentes de venta directa al consumidor (DTC) fragmentan el segmento de especialidad, obligando a los actores establecidos a innovar en formatos, sabores y envases para defender su espacio en los estantes. Las suscripciones de comercio electrónico minorista se están normalizando tras la pandemia, pero aún superan el crecimiento de las tiendas físicas, mientras que los establecimientos de consumo en el lugar, como cafeterías y restaurantes de servicio rápido, están recuperando afluencia a medida que el trabajo híbrido se asienta en un ritmo estable.

Conclusiones Clave del Informe

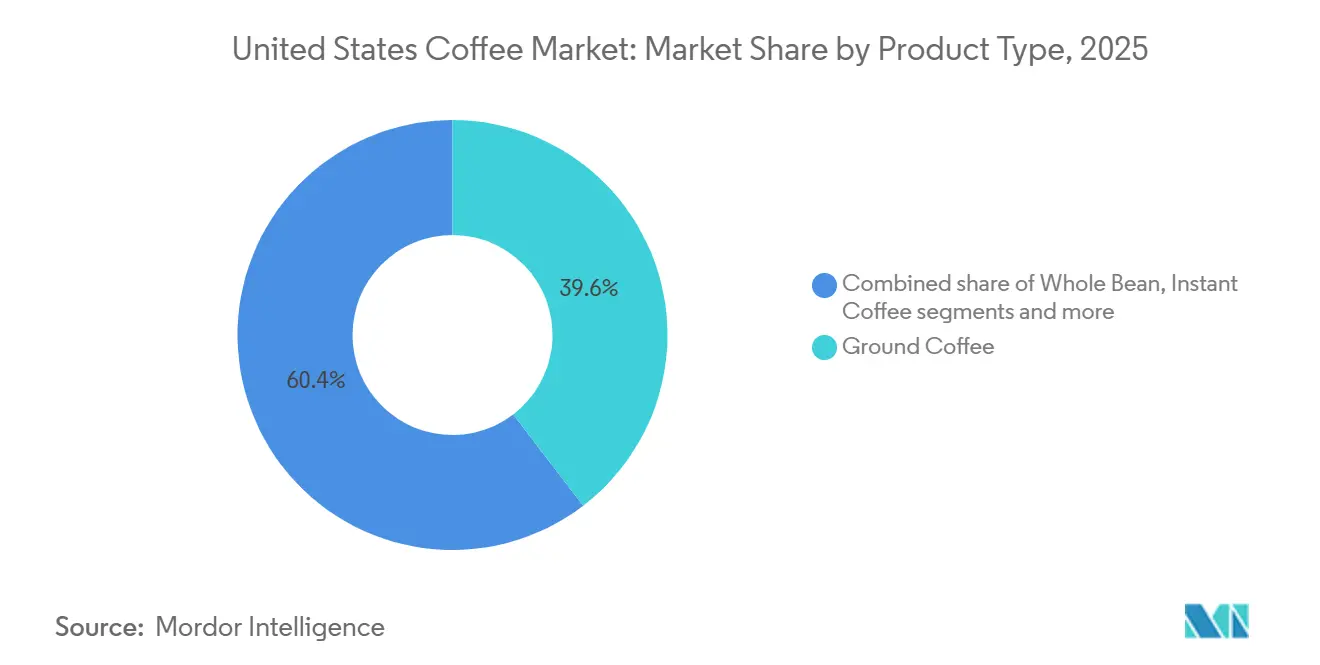

- Por tipo de producto, el café molido lideró con el 39,60% de la participación del mercado de café de los Estados Unidos en 2025, mientras que se prevé que las cápsulas y monodosis se expandan a una CAGR del 5,93% de 2026 a 2031.

- Por tipo, el café convencional mantuvo una participación del 53,95% del tamaño del mercado de café de los Estados Unidos en 2025; el café de especialidad avanza a una CAGR del 7,03% hasta 2031.

- Por envase, los formatos flexibles capturaron el 42,85% de la participación en 2025; se proyecta que el envase monodosis crezca más rápido con una CAGR del 6,36% hasta 2031.

- Por canal de distribución, el canal minorista representó el 87,25% de las ventas en 2025 y debería crecer a una CAGR del 5,22%, mientras que los establecimientos de consumo en el lugar recuperan participación a medida que la afluencia urbana se recupera.

- Por geografía, California contribuyó con el 24,17% de los ingresos de 2025, pero Florida está preparada para el mayor crecimiento con una CAGR del 6,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Café de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización y adopción de la tercera ola del café | +0.8% | Nacional; mayor en las áreas metropolitanas de la Costa Oeste y el Noreste | Mediano plazo (2–4 años) |

| Creciente demanda de mezclas funcionales | +0.6% | California, Texas, Florida; más fuerte entre la Generación Z y los millennials | Largo plazo (≥ 4 años) |

| La urbanización revitaliza el tráfico en el canal de consumo en el lugar | +0.4% | Áreas Estadísticas Metropolitanas con más de 1 millón de habitantes; núcleos del Cinturón del Sol como Phoenix y Austin | Corto plazo (≤ 2 años) |

| Mandatos estatales de envases compostables | +0.3% | California, Nueva York, Washington, Oregón | Mediano plazo (2–4 años) |

| Adopción de equipos para baristas en el hogar | +0.5% | Hogares con ingresos superiores a USD 75.000; concentrados en el Oeste y el Noreste | Mediano plazo (2–4 años) |

| Expansión de las redes de cafeterías | +0.4% | Mayor densidad en California, Texas, Nueva York; en aumento en ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Premiumización y adopción de la tercera ola del café entre los consumidores

El café de tercera ola ha pasado de ser un nicho a convertirse en tendencia generalizada, con el 45% de los estadounidenses consumiendo café de especialidad en cualquier día de 2024, frente al 25% de una década antes, según la Asociación Nacional del Café (NCA)[1]Fuente: Asociación Nacional del Café, "Tendencias Nacionales de Datos del Café: Informe Especial sobre Café de Especialidad 2024", ncausa.org. Este cambio es más pronunciado entre los consumidores de 25 a 39 años, de los cuales el 64% tomó café de especialidad en la semana anterior en 2025, una cohorte que valora la transparencia en cuanto al origen, el método de procesamiento y las relaciones del tostador con los agricultores. La disposición a pagar más por un café de origen único preparado en método de vertido o una cerveza fría con nitrógeno crea un margen de protección que aísla a los tostadores de la volatilidad de los precios de las materias primas; las marcas de especialidad absorbieron el incremento sin perder clientes porque la propuesta de valor se basa en la artesanía y la historia más que en el precio por onza. Los mercados de la Costa Oeste lideran la adopción, con el 58% de los consumidores de la región comprando café de especialidad, pero la tendencia se está difundiendo hacia el este a medida que los tostadores independientes abren salas de cata y los servicios de suscripción entregan granos recién tostados directamente a los hogares. Esta dinámica de premiumización explica por qué el segmento de especialidad crecerá anualmente hasta 2031.

Creciente demanda de la gama de café funcional y de especialidad

En 2024, las búsquedas de café de hongos en la plataforma de Ocado se dispararon, reflejando un auge del interés en los Estados Unidos por las mezclas que combinan cafeína con adaptógenos. Esta tendencia pone de manifiesto un creciente cambio de los consumidores hacia bebidas funcionales que atienden tanto las necesidades de bienestar como las de estilo de vida. Marcas como MUD/WTR están mezclando cacao, melena de león y chaga, alineándose con las aspiraciones de bienestar de la Generación Z para obtener energía concentrada sin nerviosismo. Estos productos atraen a consumidores preocupados por la salud que buscan alternativas a las bebidas tradicionales con alto contenido de cafeína. Si bien las directrices de la Administración de Alimentos y Medicamentos (FDA) establecen un límite diario de cafeína de 400 mg para adultos, esto abre vías para productos con menor contenido de cafeína que enfatizan las ventajas nootrópicas y antiinflamatorias, ofreciendo un equilibrio entre funcionalidad y seguridad. Esta evolución obliga a los tostadores convencionales a profundizar en la ciencia de los ingredientes y a navegar por las validaciones regulatorias para seguir siendo competitivos. La convergencia de las tendencias del café y el bienestar está impulsando la innovación, empujando a las marcas a adaptarse y satisfacer la creciente demanda de bebidas funcionales orientadas a la salud.

La urbanización y un estilo de vida acelerado impulsan la demanda en la distribución de consumo en el lugar

Los canales de consumo en el lugar, como cafeterías, restaurantes de servicio rápido y cafeterías de empresas, están recuperando participación tras los descensos de la era pandémica, a medida que el trabajo híbrido se estabiliza y la urbanización se acelera en las áreas metropolitanas del Cinturón del Sol. Starbucks planea alcanzar 55.000 tiendas a nivel mundial para 2030, frente a las 40.576 actuales, con el objetivo declarado de duplicar su presencia en los Estados Unidos desde aproximadamente 17.000 ubicaciones. La Asociación Nacional del Café encontró que las cafeteras de goteo siguen siendo el método de preparación más popular, aunque las máquinas de taza única han experimentado un auge en los últimos cinco años, lo que refleja una preferencia por la comodidad y el control de las porciones que los establecimientos de consumo en el lugar replican con pedidos móviles y aplicaciones de fidelización. La urbanización también concentra la demanda en barrios transitables donde las cafeterías sirven como terceros espacios para trabajadores remotos y reuniones sociales, una dinámica que explica por qué las áreas estadísticas metropolitanas con poblaciones superiores a 1 millón de habitantes representan una parte desproporcionada del crecimiento del canal de consumo en el lugar. El desafío para las cadenas es mantener el tráfico cuando las ventas de tiendas comparables disminuyen, diferenciándose a través de mezclas exclusivas, ofertas de temporada y comercio minorista experiencial que justifique los precios premium.

El crecimiento de las tiendas de cafeterías impulsa la demanda del mercado

A medida que las cadenas de café proliferan por los Estados Unidos, no solo están impulsando el consumo, sino también familiarizando a un público más amplio con el café de especialidad. Starbucks, por ejemplo, aumentó su número de tiendas propias en los Estados Unidos de 8.941 en 2020 a 10.158 en 2024[2]Fuente: Starbucks, "Informe Anual de Starbucks Corporation 2024", starbucks.com. Esta expansión no solo ha ampliado el alcance geográfico del café de especialidad, sino que también lo ha introducido en diversos segmentos de consumidores, mejorando tanto la accesibilidad como el conocimiento de la marca. El atractivo del mercado sigue siendo fuerte, con Luckin Coffee contemplando un debut en los Estados Unidos en 2025, comenzando en la ciudad de Nueva York. Conocida por su sistema de pedidos centrado en la aplicación y sus precios competitivos, la llegada de Luckin está preparada para intensificar la competencia e impulsar innovaciones en el servicio impulsadas por la tecnología. En los entornos urbanos, el café no es solo una bebida; está entretejido en el tejido de la vida cotidiana. Las cafeterías, ahora elementos básicos de los barrios urbanos, atraen un tráfico peatonal significativo y gozan de una sólida salud financiera, gracias a sus clientes fieles y a una variada carta de bebidas. Esta vibrante escena ha impulsado un crecimiento constante en las ventas de cafés y bares, subrayando la fuerte demanda de experiencias centradas en el café.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del rendimiento inducida por el clima | -0.6% | Brasil, Vietnam y Colombia suministran el 57% de las importaciones de los Estados Unidos | Largo plazo (≥ 4 años) |

| Impacto ambiental de las monodosis de café | -0.3% | Presión regulatoria más fuerte en California, Nueva York, Washington y Oregón | Mediano plazo (2–4 años) |

| Creciente conciencia sobre los efectos de la cafeína en la salud | -0.3% | Generación Z y millennials enfocados en el bienestar a nivel nacional | Mediano plazo (2–4 años) |

| Competencia de bebidas alternativas | -0.3% | Núcleos urbanos con alta influencia en redes sociales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del rendimiento inducida por el clima que eleva los costos

Los fenómenos meteorológicos severos en las principales regiones productoras de café han perturbado la producción, lo que ha llevado a fluctuaciones en los precios del mercado de los Estados Unidos. Según datos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), estas perturbaciones del suministro relacionadas con el clima fueron responsables del 40% de los aumentos de precios en 2024. En Vietnam, la producción de café se desplomó un 20% en 2023/24 debido a prolongadas sequías, lo que resultó en una caída del 10% en las exportaciones por segundo año consecutivo. Indonesia experimentó una disminución interanual del 16,5% en la producción, ya que las lluvias de abril-mayo de 2023 dañaron las cerezas de café, lo que llevó a una reducción del 23% en las exportaciones. La previsión de producción de Brasil para 2023/24 fue revisada de un aumento anticipado del 5,5% a una disminución del 1,6%, principalmente debido a las condiciones de sequía en estados clave como Minas Gerais y São Paulo[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Las Condiciones Climáticas Adversas Llevan los Precios del Café a su Nivel Más Alto en Años", fao.org. Estos desafíos de suministro han elevado los precios minoristas del café. Además, los modelos climáticos indican una reducción de la tierra apta para el cultivo del café, lo que perpetúa las presiones sobre los precios y limita el crecimiento en los mercados sensibles a los cambios de precio.

Impacto perjudicial de las cápsulas y monodosis de café en el medio ambiente

Las monodosis de uso único generan miles de millones de unidades de residuos en vertederos anualmente en los Estados Unidos, una cifra que ha atraído el escrutinio regulatorio y el rechazo de los consumidores a pesar de la comodidad y el control de porciones que ofrece este formato. La Comisión de Bolsa y Valores de los Estados Unidos multó a Keurig con USD 1,5 millones en septiembre de 2024 por afirmaciones engañosas sobre reciclabilidad, un precedente que señala que los reguladores harán cumplir los estándares de veracidad en la publicidad para las declaraciones medioambientales. La Ley AB 1201 de California exige que los productos compostables alcancen una tasa de recolección y aceptación del 75% para enero de 2026, un umbral que la mayoría de las monodosis de bioplástico no logra porque los sistemas municipales carecen de la capacidad de compostaje industrial para procesarlas a escala. La restricción se manifiesta como riesgo de marca: los consumidores que priorizan la sostenibilidad pueden cambiar a formatos de grano entero o molido, y como costo de cumplimiento, ya que rediseñar las monodosis con materiales compostables y construir redes de logística inversa requiere capital que los tostadores más pequeños no pueden permitirse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Penetración en los Hogares Mantiene al Café Molido en la Cima

En 2025, el mercado de café de los Estados Unidos vio al café molido comandar una participación del 39,60%. Si bien los hogares sensibles al precio continúan comprando envases a granel, manteniendo un volumen estable, los nichos premium también están floreciendo debido al creciente interés de los consumidores en productos de café de alta calidad y especialidad. Sin embargo, el ascenso de las máquinas de taza única y la creciente tendencia del barista en el hogar están erosionando esta participación, ya que los consumidores buscan comodidad y la capacidad de replicar bebidas al estilo de cafetería en casa.

Las cápsulas y monodosis verán un crecimiento de CAGR del 5,93% hasta 2031, impulsado por los consumidores que buscan comodidad y que están dispuestos a cambiar de formato una vez que las soluciones compostables alcancen escala. El café de grano entero se beneficia de una imagen de preparación artesanal y un aroma más fresco, mientras que el crecimiento del café instantáneo está impulsado por los sticks premium comercializados para viajeros y entusiastas de las actividades al aire libre. Para contrarrestar a los tostadores de venta directa al consumidor (DTC), los actores del mercado masivo están integrando modelos de suscripción con aplicaciones de fidelización. Su propuesta de valor ahora combina garantías de frescura, envíos neutros en carbono y narrativas sobre los orígenes del café, reduciendo la brecha experiencial con las marcas boutique.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: La Especialidad Supera al Convencional

En 2025, el café convencional comandó una participación dominante del 53,95% del mercado de café de los Estados Unidos, respaldado por una amplia distribución en supermercados y promociones de precios estratégicas. Durante los picos de precios de las materias primas de 2024-25, algunos consumidores optaron por el café convencional, subrayando su resiliencia ante las presiones inflacionarias.

Mientras tanto, el segmento de café de especialidad está preparado para crecer a una sólida tasa del 7,03% hasta 2031, superando al mercado de café de los Estados Unidos en general. Este crecimiento está impulsado por consumidores más jóvenes que ven cada vez más el café como una experiencia artesanal en lugar de simplemente una dosis de cafeína, valorando los sabores únicos, la calidad premium y el abastecimiento ético. La presencia del café de especialidad se está expandiendo más allá de las grandes ciudades, con las áreas metropolitanas secundarias adoptando micro-tostadores y laboratorios de formación de baristas. Estos desarrollos están fomentando una cultura de artesanía y educación en el café en regiones anteriormente inexploradas. En respuesta, los gigantes corporativos están lanzando colecciones de reserva para capitalizar esta tendencia.

Por Tipo de Envase: Los Formatos Flexibles Dominan Mientras el Monodosis se Acelera

En 2025, las bolsas flexibles representaron el 42,85% de las ventas, logrando un equilibrio entre frescura, eficiencia en los estantes y reducción del peso del material. Estas bolsas son cada vez más preferidas por su naturaleza ligera, que reduce los costos de transporte y el impacto ambiental. Las bolsas de pie equipadas con válvulas unidireccionales atienden a los usuarios que prefieren existencias para varias semanas sin el riesgo de envejecimiento, garantizando la calidad del producto durante períodos prolongados.

A medida que las innovaciones compostables se alinean con los mandatos estatales, se proyecta que el mercado de café de los Estados Unidos para el envase monodosis crezca a una CAGR del 6,36% hasta 2031, impulsado por la creciente demanda de los consumidores de soluciones sostenibles y convenientes. Si bien los envases rígidos de metal y vidrio siguen siendo populares en los segmentos de café instantáneo y de regalo, se enfrentan a elevadas emisiones de flete y procesos de reciclaje intensivos en energía, lo que plantea desafíos para cumplir los objetivos de sostenibilidad. Aunque Nespresso presume de una tasa de recuperación de reciclaje del 35% para sus cápsulas de aluminio, la limitada aceptación a nivel municipal limita su impacto general, destacando la necesidad de una infraestructura de reciclaje más amplia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio del Canal Minorista Refleja los Cambios en los Patrones de Consumo

En 2025, la distribución minorista reclamó el 87,25% del mercado de café de los Estados Unidos, liderada por supermercados, hipermercados, tiendas de conveniencia y minoristas en línea. Estos canales aprovechan una amplia selección y precios promocionales para impulsar el volumen de ventas. El dominio de los canales minoristas se deriva de ventajas estructurales: la compra en supermercados es un ritual semanal y el café es un artículo esencial en la despensa. Los consumidores recurren cada vez más a las plataformas en línea por la comodidad de las suscripciones y el descubrimiento curado de productos.

Se proyecta que la distribución minorista crezca a una tasa anual del 5,22% hasta 2031. Esta tasa de crecimiento indica saturación en los canales de supermercados establecidos y un giro hacia el comercio electrónico. Por el contrario, los establecimientos de consumo en el lugar, incluidas las cafeterías y los restaurantes de servicio rápido, están recuperando participación de mercado. Este resurgimiento se atribuye a la normalización del trabajo híbrido y la urbanización, que concentra la demanda en barrios transitables. A medida que las marcas de distribuidor mejoran su calidad y credenciales de sostenibilidad, los tostadores nacionales se ven obligados a invertir en narrativa de marca, lanzamientos de edición limitada y canales de venta directa al consumidor.

Análisis Geográfico

En 2025, California representó el 24,17% de los ingresos del mercado de café de los Estados Unidos. Este dominio se atribuye a los 39 millones de habitantes del estado, su demografía adinerada y la gran cantidad de tostadores de tercera ola, especialmente en centros urbanos como San Francisco y Los Ángeles. Además, los movimientos legislativos de California sobre envases compostables frecuentemente establecen referencias nacionales, impulsando a los proveedores a realinear sus ofertas de productos. El enfoque del estado en la sostenibilidad y la innovación en envases también ha fomentado la adopción de prácticas respetuosas con el medio ambiente en toda la cadena de suministro. Sin embargo, se avecinan desafíos: los elevados costos operativos del estado y una tendencia de emigración neta podrían obstaculizar el crecimiento sostenido del volumen. Las empresas que operan en California deben sortear estos obstáculos mientras aprovechan la sólida base de consumidores del estado y su influencia como referente de tendencias.

Florida está emergiendo como un punto de referencia del mercado del café, con una CAGR proyectada del 6,19% hasta 2031. Este auge está impulsado por una afluencia de 350.000 migrantes domésticos netos en 2024 y un clima que amplifica la demanda de cafés fríos. Los jóvenes profesionales que migran desde el Noreste y el Medio Oeste, con su predilección por el café de especialidad, están elevando el gasto per cápita. La creciente población del estado y sus diversas influencias culturales están fomentando la innovación en las ofertas de café, con cadenas de café de autoservicio y café enlatado disfrutando de una demanda constante. La escena de cafés de Miami, en particular, está integrando a la perfección sabores latinos como el café con leche y el cortadito en su oferta principal, reflejando el rico patrimonio cultural de la región. El mercado del café de Florida también se está beneficiando de mayores inversiones en infraestructura minorista y campañas de marketing dirigidas a los grupos demográficos más jóvenes.

Texas, con 30 millones de habitantes, ocupa el tercer lugar en valor del mercado del café, con Dallas, Houston y Austin liderando el camino. Aquí, la contratación tecnológica y la expansión suburbana alimentan un creciente apetito por el café para llevar. La incursión de Dutch Bros en ciudades secundarias como Lubbock y Waco pone de relieve el potencial sin explotar en áreas menos saturadas. El sólido crecimiento económico del estado y su diversa población crean oportunidades tanto para marcas de café premium como orientadas al valor. Si bien Nueva York sigue siendo uno de los tres principales contendientes en ingresos, su crecimiento se está estancando, obstaculizado por la saturación del mercado y una caída en el tráfico peatonal de Manhattan debido a las tendencias de trabajo remoto. Sin embargo, la consolidada cultura del café del estado y el alto gasto per cápita continúan convirtiéndolo en un mercado crítico. Estados como Pensilvania, Illinois y otros en los Estados Unidos están montando una ola estable, impulsados por el aumento de los ingresos en las regiones de las Montañas Rocosas y el Sureste, que ahora se están abriendo al café premium. Estas regiones, anteriormente con un índice inferior en el segmento premium, están siendo testigos de un mayor interés de los consumidores, impulsado por la urbanización y el cambio en las preferencias de estilo de vida.

Panorama Competitivo

El mercado de café de los Estados Unidos está moderadamente concentrado. Si bien gigantes como Starbucks, Keurig Dr Pepper y Nestlé dominan tanto los sectores minoristas como los de consumo en establecimientos, una multitud de tostadores regionales se labran un nicho en el segmento especializado. La adquisición de JDE Peet's por parte de Keurig Dr Pepper por 18 mil millones de USD, anunciada en agosto de 2025, está destinada a forjar una potencia dedicada exclusivamente al café, preparada para negociar contratos de granos a gran escala e invertir fuertemente en envases sostenibles. Se espera que esta adquisición remodele el panorama competitivo al permitir economías de escala y fomentar la innovación en la oferta de productos. A pesar de operar 16.466 tiendas en los Estados Unidos, Starbucks reportó una caída del 6% en las ventas en tiendas comparables para el cuarto trimestre del año fiscal 2024, lo que subraya los desafíos de afluencia que enfrentan incluso los líderes del sector. Esta caída pone de relieve la creciente necesidad de que los actores establecidos se adapten a las cambiantes preferencias de los consumidores y a la intensificación de la competencia.

La tecnología está redefiniendo las ventajas competitivas. Las iniciativas de cadena de bloques rastrean los granos de café desde su origen hasta la taza, mejorando la transparencia y la confianza en la cadena de suministro; los sistemas de inteligencia artificial ofrecen sugerencias de tueste personalizadas, mejorando la participación y la satisfacción del cliente; y los datos de drones optimizan los insumos agrícolas, maximizando los rendimientos y reduciendo el desperdicio. La iniciativa de reciclaje de cápsulas de aluminio de Nespresso muestra el potencial de la logística inversa como elemento diferenciador de marca, aunque las deficiencias en la participación municipal dificultan una recuperación generalizada. Esto pone de relieve la importancia de la colaboración entre empresas privadas y sistemas públicos para alcanzar los objetivos de sostenibilidad. Marcas emergentes como MUD/WTR y RISE Brewing están reposicionando el café como una opción de bienestar, apelando a los segmentos demográficos más jóvenes e incursionando en el mercado de bebidas energéticas. Estas marcas enfatizan los beneficios funcionales, como la mejora de la concentración y la reducción de los efectos del exceso de cafeína, para diferenciarse. Sin embargo, enfrentan desafíos para escalar: los costos de adquisición de granos verdes, flete y cumplimiento normativo aumentan significativamente más allá de los volúmenes de microtostado, creando barreras para una mayor penetración en el mercado.

A medida que los conglomerados persiguen nichos que impulsan los márgenes, la actividad continua de fusiones y adquisiciones se vislumbra en el horizonte, subrayando el impulso de la industria hacia la diversificación y el fortalecimiento de las posiciones en el mercado. Se espera que los actores más grandes apunten a marcas especializadas y startups innovadoras para ampliar sus carteras y capturar las tendencias emergentes. Al mismo tiempo, es probable que los tostadores especializados se fusionen, aprovechando instalaciones de tueste compartidas y plataformas de comercio electrónico unificadas para mejorar la eficiencia en las adquisiciones y reducir los gastos operativos. Esta consolidación podría permitir a los actores más pequeños competir de manera más efectiva con las grandes corporaciones. El foco competitivo se centrará en los envases sostenibles y las mejoras de productos, impulsado por una mayor conciencia de los consumidores y una creciente supervisión regulatoria, fomentando tanto la innovación como el cumplimiento normativo en el mercado. Las empresas que logren alinearse con estas tendencias probablemente obtendrán una ventaja competitiva, ya que la sostenibilidad y la funcionalidad se convierten en diferenciadores clave en el cambiante mercado global del café.

Líderes de la Industria del Café de los Estados Unidos

Starbucks Corporation

The J.M. Smucker Company

Nestlé SA

Keurig Dr Pepper Inc.

Luigi Lavazza S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Keurig Dr Pepper anunció una significativa adquisición de JDE Peet's por USD 18 mil millones, acompañada de planes para separarse en dos entidades independientes: una dedicada a las bebidas refrescantes y la otra enfocada en convertirse en un líder mundial del café. La iniciativa se describe como transformadora, alterando la dinámica competitiva tanto en los mercados de bebidas como de café, al tiempo que posiciona a cada entidad para un crecimiento sostenido.

- Abril de 2025: Dutch Bros se ha asociado con Trilliant Food & Nutrition, LLC. En virtud de este acuerdo de licencia, Dutch Bros está lanzando su primera línea de cafés molidos y paquetes de K-Cup de marca propia. Esta asociación permite a Dutch Bros llevar sus productos a los estantes minoristas de los Estados Unidos por primera vez, expandiendo su presencia más allá de sus ubicaciones de servicio tradicionales.

- Enero de 2025: Nescafé introdujo su primer concentrado de espresso líquido, Nescafé Espresso Concentrate, en los Estados Unidos. El Nescafé Espresso Concentrate permite a los consumidores preparar bebidas de espresso frío al estilo barista en casa. Elaborado con granos 100% arábica, el producto viene en dos variedades: Espresso Concentrate Black y Espresso Concentrate Sweet Vanilla.

Alcance del Informe del Mercado de Café de los Estados Unidos

El café es una bebida preparada a partir de granos de café tostados, que son las semillas de las bayas de plantas pertenecientes al género Coffea. El mercado de café de los Estados Unidos está categorizado por tipo de producto, tipo, formato de envase, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en grano entero, café molido, café instantáneo y cápsulas y monodosis de café. Por tipo, el mercado está segmentado en café convencional y café de especialidad. Por formato de envase, el mercado está segmentado en flexible, rígido y monodosis. Por canal de distribución, el mercado está segmentado en consumo en el lugar y canal minorista, incluyendo supermercados/hipermercados, tiendas de conveniencia/alimentación, comercio electrónico y otros canales minoristas. Por geografía, el mercado se estudia en California, Texas, Florida, Nueva York, Pensilvania, Illinois y el resto de los Estados Unidos. El tamaño del mercado se presenta tanto en términos de valor (USD) como de volumen (toneladas) en todos los segmentos anteriores.

| Grano Entero |

| Café Molido |

| Café Instantáneo |

| Cápsulas y Monodosis de Café |

| Café Convencional |

| Café de Especialidad |

| Flexible |

| Rígido |

| Monodosis |

| Consumo en el Lugar | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación | |

| Tiendas de Comercio Electrónico | |

| Otros Canales Minoristas |

| California |

| Texas |

| Florida |

| Nueva York |

| Pensilvania |

| Illinois |

| Resto de los Estados Unidos |

| Por Tipo de Producto | Grano Entero | |

| Café Molido | ||

| Café Instantáneo | ||

| Cápsulas y Monodosis de Café | ||

| Por Tipo | Café Convencional | |

| Café de Especialidad | ||

| Por Tipo de Envase | Flexible | |

| Rígido | ||

| Monodosis | ||

| Por Canal de Distribución | Consumo en el Lugar | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Alimentación | ||

| Tiendas de Comercio Electrónico | ||

| Otros Canales Minoristas | ||

| Por Geografía | California | |

| Texas | ||

| Florida | ||

| Nueva York | ||

| Pensilvania | ||

| Illinois | ||

| Resto de los Estados Unidos | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de café de los Estados Unidos?

El mercado está valorado en USD 24,98 mil millones en 2026 y se proyecta que alcance USD 31,05 mil millones para 2031.

¿Qué segmento de producto se está expandiendo más rápido?

Las cápsulas y monodosis de café lideran el crecimiento con una CAGR proyectada del 5,93% hasta 2031.

¿Qué regiones muestran las perspectivas de crecimiento más sólidas?

Florida lidera con una CAGR proyectada del 6,19% hasta 2031, impulsada por el turismo, una creciente población hispana y la demanda durante todo el año de formatos de café frío.

¿Qué estrategias competitivas están configurando el mercado?

Las asociaciones a escala, la innovación en ingredientes funcionales, el envase compostable y las suscripciones de venta directa al consumidor son palancas clave para el crecimiento y la diferenciación.

Última actualización de la página el: