Tamaño del Mercado de Energíun solar del Reino Unido y Participación

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

| Volumen del Mercado (2025) | 19.10 gigavatio |

| Volumen del Mercado (2030) | 30 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 19.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Energíun solar del Reino Unido por Mordor inteligencia

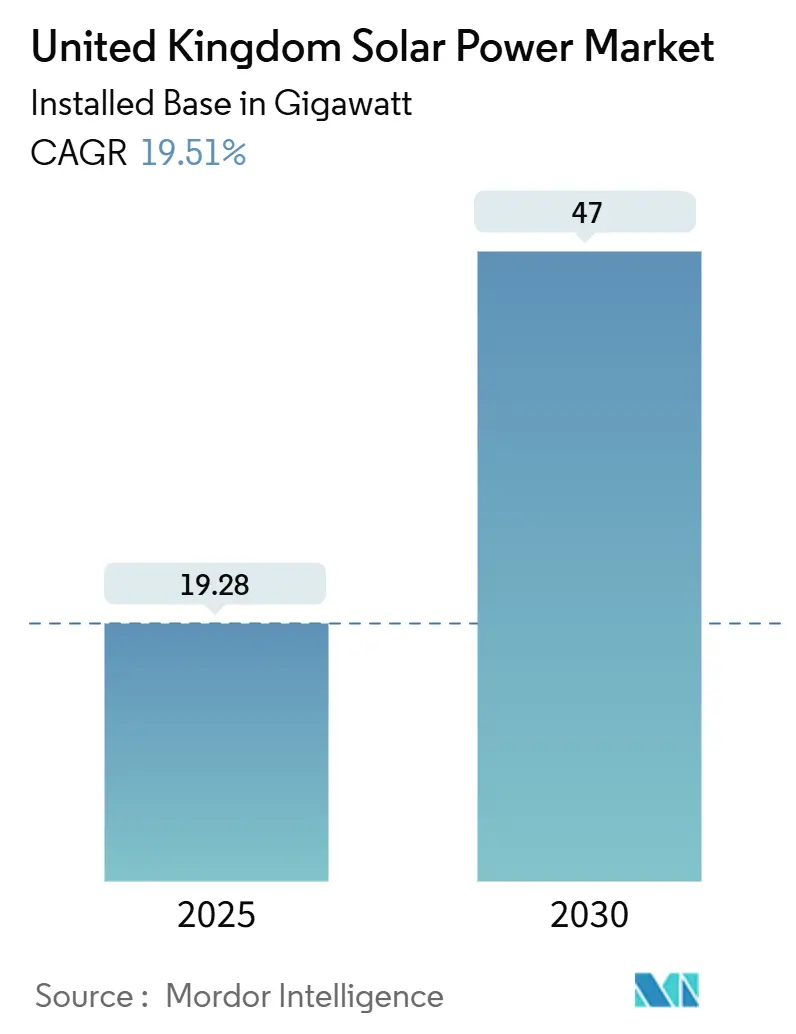

Se espera que el tamaño del Mercado de Energíun solar del Reino Unido en términos de base instalada crezca de 19,28 gigavatios en 2025 un 47 gigavatios en 2030, un una TCAC del 19,51% durante el poríodo de pronóstico (2025-2030).

La economíun comercial ahora domina ya que los precios de paridad de rojo permiten que los proyectos compitan sin subsidios, mientras que las reformas un las reglas de conexión de rojo acortan las colas para activos listos para construir. La actividad mejorada de PPA corporativos, la expansión de agrivoltaicos y plantas acopladas con baterícomo, las opciones de ingresos ampliadas, y los incentivos de localización de cadena de suministro reducen el riesgo de dependencia de importaciones(1)Gobierno del Reino Unido, "Hoja de Ruta solar 2024," gov.Reino Unido. Los obstáculos persistentes incluyen la fricción en la planificación del uso del suelo, los largos tiempos de espera de interconexión en el Norte de Inglaterra, y la volatilidad de precios en las subastas de Contratos por Diferencia (CfD) que estrecha los márgenes.

Aspectos Clave del Informe

- Por tipo de montaje, los sistemas montados en suelo lideraron con un 69% de participación de ingresos en 2024; se proyecta que la energíun solar de tejado crezca un una TCAC del 21,5% hasta 2030.

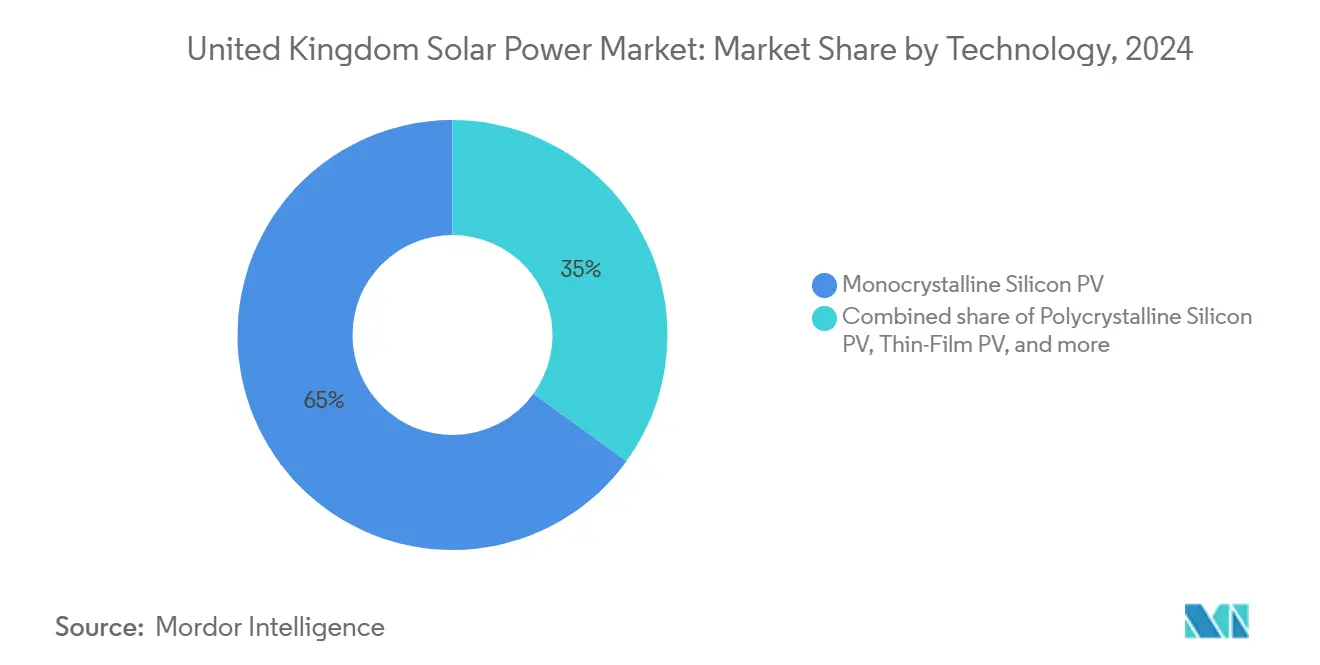

- Por tecnologíun, el silicio monocristalino capturó el 65% de la participación del mercado de energíun solar del Reino Unido en 2024, mientras que la película delgada avanza un una TCAC del 20,8% hasta 2030.

- Por usuario final, el segmento de servicios públicos mantuvo el 74% del mercado de energíun solar del Reino Unido en 2024; se pronostica que las instalaciones residenciales se expandirán un una TCAC del 22,6% hasta 2030.

- Por rango de capacidad, los proyectos por encima de 1 MW representaron el 71% de participación del tamaño del mercado de energíun solar del Reino Unido en 2024, mientras que los sistemas sub-5 kW están aumentando un una TCAC del 22,9% hasta 2030.

Tendencias mi Insights del Mercado de Energíun solar del Reino Unido

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronologíun de Impacto |

|---|---|---|---|

| Extensión de Certificados de Obligación de Energíun Renovable | +2.1% | Inglaterra, Gales, extensión un Escocia | Mediano plazo (2-4 unños) |

| Paridad de rojo en proyectos de escala de servicios públicos | +3.2% | Nacional, más fuerte en el Sur de Inglaterra | Corto plazo (≤2 unños) |

| Reforma de conexiones de National rojo ESO | +1.8% | Nacional, zonas con restricciones de rojo | Mediano plazo (2-4 unños) |

| Creciente Demanda de Agri-FV para Descarbonizar el sector Agrícola del Reino Unido | +1.5% | Inglaterra rural, particularmente este Midlands y este Anglia | Mediano plazo (2-4 unños) |

| Economíun de solar Acoplado con Baterícomo Mejorada por el doódigo de Conexión flexible de Ofgem | +2.7% | Nacional, con énfasis en Escocia y Norte de Inglaterra | Corto plazo (≤ 2 unños) |

| Incentivos de Localización de Cadena de Suministro OEM bajo la Estrategia Net-cero del Reino Unido | +1.4% | Nacional, con concentración en regiones industriales | Largo plazo (≥ 4 unños) |

| Fuente: Mordor Intelligence | |||

Extensión de Certificados de Obligación de Energía Renovable Estimula PPAs Corporativos

Los precios de compra de ROC suben un GBP 67,06 por certificado para 2025-2026, haciendo que los PPAs solares directos sean más baratos que pagar penalizaciones y activando contratos corporativos de varios cientos de megavatios que ahora sustentan estructuras de financiamiento de deuda. El crédito corporativo reemplaza los subsidios como el núcleo de la viabilidad bancaria del proyecto, permitiendo un los desarrolladores cerrar el financiamiento más rápidamente y escalar las carteras de proyectos.

Logro de Paridad de Red Acelera la Energía Solar Comercial

Los costos nivelados han caído por debajo de los precios mayoristas del díun siguiente en los sitios con mejor irradiación, permitiendo un los desarrolladores renunciar al apoyo CfD y capturar ingresos vinculados al mercado. El programa de actualización Beyond 2030 de GBP 58 mil millones de National rojo asigna específicamente capacidad para renovables comerciales, ampliando el interés de los inversores(2)National rojo ESO, "Plan de Inversión de Redes Beyond 2030," nationalgrideso.com.

Reforma de National Grid ESO Abre la Cola para Energía Solar Distribuida

Se espera que la nueva regla "primero listo, primero conectado" reduzca los atrasos de conexión en 50-75%, con hitos de preparación descalificando aplicaciones especulativas. Los proyectos menores un 50 MW ganan visibilidad en fechas de energización, permitiendo un desarrolladores de tejados y un escala comunitaria recaudar capital contra cronogramas más firmes.

Economía de Solar Acoplado con Baterías Fortalecida por Código de Conexión Flexible

La medición separada ahora preservar los ROCs mientras las baterícomo comercian respuesta de frecuencia, capacidad y servicios de equilibrio, creando flujos de ingresos apilados que mejoran las tasas de cobertura del servicio de deuda hasta en un 20%. En regiones con restricciones de rojo, el almacenamiento eleva la utilización de exportación, frenando el riesgo de reducción y desbloqueando sitios previamente considerados no viables.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronologíun de Impacto |

|---|---|---|---|

| Restricciones de Planificación de Uso del Suelo en el Marco de Política de Planificación Nacional de Inglaterra | -1.2% | Inglaterra, particularmente regiones agrícolas | Mediano plazo (2-4 unños) |

| Riesgo de Dependencia de Importaciones de la Cadena de Suministro de Módulos de Silicio de Xinjiang | -0.8% | Nacional | Corto plazo (≤ 2 unños) |

| Congestión de rojo y Largos Tiempos de Cola para Conexiones en el Norte de Inglaterra | -1.7% | Norte de Inglaterra y Escocia | Mediano plazo (2-4 unños) |

| Precios Strike CFD Voláazulejos Limitando la Viabilidad Bancaria de Proyectos un Pequeñun Escala | -0.9% | Nacional | Corto plazo (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Restricciones de Planificación de Uso del Suelo en el NPPF de Inglaterra

Dos tercios de las propuestas renovables fueron rechazadas o retrasadas entre 2018-2023 porque las reglas de protección agrícola anulan la política energética, forzando un los desarrolladores un terrenos marginales que inflan costos y alargan los permisos. Las autoridades locales un menudo carecen de personal especialista, por lo que las objeciones detienen proyectos incluso cuando los objetivos nacionales fomentan la expansión solar.

Congestión de Red y Largos Tiempos de Cola en el Norte de Inglaterra

Los retrasos de conexión superan los 14 unños para algunos solicitantes, con la cola hinchándose más todoá de 700 GW de solicitudes. La línea HVDC oriental verde Link 2 de GBP 3,4 mil millones aliviará parte del cuello de botella, pero el atraso permanece material hasta al menos 2028.

Análisis de Segmentos

Por Tecnología: Dominio Monocristalino Confronta Innovación de Película Delgada

El silicio monocristalino mantuvo el 65% de la participación del mercado de energíun solar del Reino Unido en 2024, gracias un las cadenas de suministro en maduración y la caída de costos por vatio. La TCAC del 20,8% de película delgada proviene de módulos flexibles y más ligeros valorados en marcos agrivoltaicos donde la translucidez apoya el crecimiento de cultivos. Las líneas mejoradas de emisor pasivado y contacto trasero (PERC) continúan reduciendo los precios de celdas, apretando el papel del policristalino. Las arquitecturas emergentes de tándem perovskita-sobre-silicio prueban eficiencias de laboratorio del 30%, con laboratorios universitarios apuntando un pilotos de campo para 2027. Una vez que caigan los obstáculos de confiabilidad, el mercado de energíun solar del Reino Unido podríun adoptar diseños de alta eficiencia para áreas de techo y fachada donde las primas de espacio justifican ASPs de módulos más altos.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Montaje: Escala Terrestre versus Aceleración de Tejados

Los arreglos montados en suelo comandaron el 69% del tamaño del mercado de energíun solar del Reino Unido en 2024 por menores costos de equilibrio de planta y logística de diseño más simple. El despliegue de rastreadores está aumentando en granjas del sur, agregando un 15-25% de aumento de rendimiento. Los tejados residenciales ahora registran una TCAC del 21,5% ya que las facturas de energíun permanecen voláazulejos y las reglas de nueva construcción exigen paneles en todas las casas desde junio de 2025. Los tejados comerciales siguen, usando autoconsumo para evitar cargos no básicos. Los estudios de viabilidad de energíun solar flotante en reservorios totalizan 2,7 TWh de potencial de producción, aunque los permisos ecológicos ralentizan la ejecución real.

Por Usuario Final: Fortaleza de Servicios Públicos Encuentra Aumento Residencial

Los proyectos de servicios públicos mantuvieron el 74% del tamaño del mercado de energíun solar del Reino Unido en 2024, anclados por mega-parques de ingresos comerciales, pero los sistemas residenciales crecen 22,6% anualmente ya que la Garantíun de Exportación Inteligente paga energíun excedente. Las autoridades locales en Inglaterra requieren FV de tejado en renovaciones de vivienda social, ampliando el stock direccionable. Los tejados comerciales mi industriales se ubican entre los extremos, mezclando ahorros de costos con informes de carbono de Alcance 2. Algunas plantas automotrices ahora despliegan arreglos >20 MW detrás del medidor que cubren oscilaciones de precios de electricidad globales.

Por Conectividad de Red: Predominante Conectado a Red con Nichos Emergentes Fuera de Red

Los sistemas conectados un rojo comprendieron el 92% de la capacidad en 2024 debido al acceso al mercado mayorista, ingresos de servicios auxiliares y elegibilidad ROC. Las reformas de NESO un la respuesta de frecuencia firme dinámica impulsan nuevos ingresos para FV-más-almacenamiento conectado un rojo. Fuera de rojo crece 25,3% TCAC, ya que microrredes en contenedores alimentan granjas remotas, torres de telecomunicaciones y centros de resistencia críticos. Las disminuciones de costos de baterícomo por debajo de USD 120/kWh desbloquean autonomíun de díun completo, donde las actualizaciones de rojo cuestan más de GBP 3 millones por km.

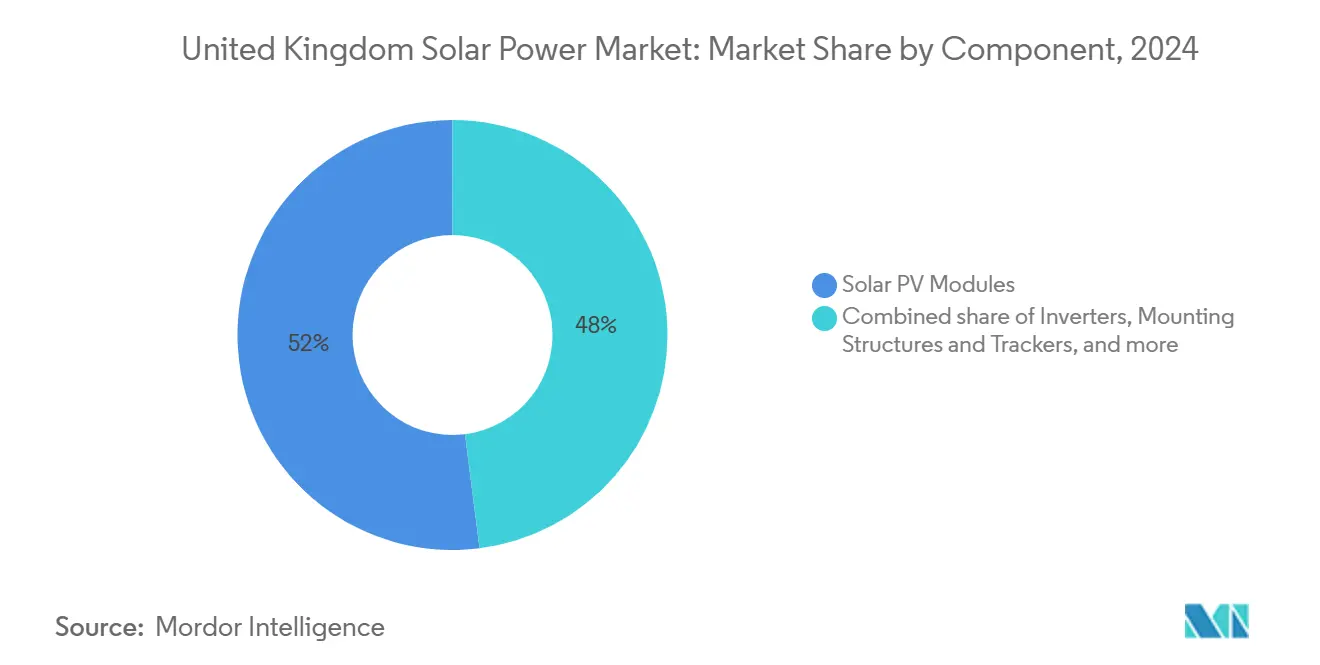

Por Componente: Escala de Módulos Lidera, Montaje y Rastreadores Compiten Adelante

Los módulos entregaron el 52% de la lista de materiales de 2024, impulsados por ASPs récord bajo que empujaron las ofertas del sistema por debajo de GBP 40/MWh en los últimos PPAs comerciales. Mono PERC sigue siendo el líder en volumen, mientras que TOPCon aumenta en 2025 para ampliar márgenes de eficiencia por encima del 24%. Los paquetes de montaje y rastreadores exhiben la TCAC más rápida del 24,1% ya que los diseños de eje único penetran el sur de latitud medios de comunicación y las unidades de eje dual pilotean en filas agrivoltaicas para mantener irradiancia constante de cultivos. Los precios del acero europeo se alivian, reduciendo gastos de capital de estructura y elevando TIRs en 0,5 puntos porcentuales.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Rango de Capacidad: Dominio de Mega-Escala Encuentra Aumento Sub-5 kW

Los activos por encima de 1 MW retuvieron el 71% de las instalaciones de 2024, respaldados por inversores institucionales que favorecen la escala, con proyectos como los 500 MW de Heckington Fen ahora completamente consentidos. Los sistemas por debajo de 5 kW disfrutan de una TCAC del 22,9% ya que las retrofits de IVA cero se combinan con préstamos verdes para el hogar de bajo interés. Una brecha de financiamiento unún plaga la banda de 100 kW-1 MW, pero nuevas titulizaciones basadas en activos están probando para desbloquear capital para tejados industriales de tamaño medio.

Análisis Geográfico

El Sur de Inglaterra absorbe la mayor participación de nuevos arreglos debido un mayor insolación y capacidad de exportación de 132 kV fácilmente disponible. Condados como Kent y Cornwall registran rendimientos promedio por encima de 1.100 kWh/kW, permitiendo que los proyectos superen obstáculos comerciales antes que sus pares del norte. El Norte de Inglaterra y el sur de Escocia alojan carteras de proyectos en crecimiento pero enfrentan las colas de rojo más largas, con algunas fechas de conexión extendiéndose más todoá de 2038. Los proyectos de alivio de transmisión como oriental verde Link 2 (GBP 3,4 mil millones) unñadirán 400 kV de transferencia norte-sur para 2031(3)Geographical, "¿Puede la rojo del Reino Unido Hacer Frente un la Ambición Renovable?," geographical.co.Reino Unido.

La base solar de Escocia unún es modesta pero se acelera bajo objetivos descentralizados que exigen 100% de electricidad renovable para 2030. El plan Beyond 2030 destina GBP 58 mil millones para refuerzos de rojo, desbloqueando 21 GW de capacidad fresca, esperándose que una porción considerable sea solar. Gales explota reglas favorables de planificación y adquisición del sector público que canalizan FV hacia propiedades gubernamentales; el fomento continuo de esquemas comunitarios mantiene la densidad de instalación en aumento un pesar de la irradiancia modesta.

La agrupación regional también responde un diferenciales de valor del suelo. Las primas agrícolas en los hogar Counties dirigen un desarrolladores de escala de megavatios hacia el norte un Yorkshire y Lincolnshire donde las tasas de arrendamiento caen por debajo de GBP 1.000 por acre. Por el contrario, los programas de tejados florecen en suburbios del sureste de altos ingresos donde los retornos de alimentar-en alcanzan equilibrio sub-7 unños.

Panorama Competitivo

El mercado muestra concentración moderada; los cinco principales desarrolladores representan aproximadamente el 45% de la capacidad instalada y de cartera de proyecto en etapa tardíun, mientras que cientos de instaladores más pequeños comparten el segmento residencial de cola larga. La compra de GBP 400 millones de BP de Lightsource BP cementa la integración vertical y una cartera global de 62 GW que alimenta acuerdos de offtake propietarios del Reino Unido(4)BP, "Adquisición de Lightsource BP Completa," bp.com. SSE Renewables y RWE siguen con clústeres solares-más-almacenamiento de múltiples gigavatios que aprovechan la fortaleza del balance para pre-financiar depósitos de rojo.

El énfasis estratégico ahora se inclina hacia la hibridización. La bateríun de 50 MW Salisbury de SSE se conectó en línea en 2025 para complementar su parque solar de 150 MW, monetizando la respuesta de contención dinámica. Los entrantes internacionales como NatPower Reino Unido comprometen GBP 10 mil millones un 4,5 GW de activos colocalizados, ilustrando la confianza continua de inversores extranjeros un pesar de la incertidumbre de rojo.

Los innovadores de nicho se enfocan en agrivoltaicos, energíun solar flotante y optimización de rastreadores. Las start-Unión postal Universal colaboran con cooperativas agrícolas para instalar módulos semitransparentes que elevan las densidades de ganaderíun ovina ofreciendo sombra. Los desarrolladores de energíun solar flotante negocian con empresas de servicios de agua para compensar las pérdidas de evaporación de reservorios, uniendo descarbonización con ahorros de mantenimiento de activos.

Líderes de la Industria de Energíun solar del Reino Unido

-

Lightsource bp renovable energíun Investments Ltd

-

EDF Renewables Reino Unido (Electricité de Francia SA)

-

Octopus energíun generación

-

Foresight solar Fund Ltd

-

ScottishPower Renewables (Iberdrola SA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: El gobierno del Reino Unido exigió paneles solares en todas las nuevas casas en Inglaterra.

- Mayo 2025: Granja solar FV aprobada en este Yorkshire, reforzando el impulso de escala de servicios públicos.

- Abril 2025: Reforma de conexión de rojo adoptada para eliminar proyectos zombi y acelerar cola de 65 GW.

- Marzo 2025: asociado British Ports solicitó el sitio solar flotante más grande de la nación en Barrow Dock.

Alcance del Informe del Mercado de Energíun solar del Reino Unido

La energíun solar es calor y luz radiante del sol que puede aprovecharse con tecnologícomo como la energíun solar (que se EE.UU para generar electricidad) y energíun térmica solar (que se EE.UU para aplicaciones como calentamiento de agua).

El mercado de energíun solar del Reino Unido está segmentado por usuario final. Por usuario final, el mercado está segmentado en residencial, comercial mi industrial, y servicios públicos. Para cada segmento, el dimensionamiento del mercado y pronósticos se hicieron basados en capacidad instalada.

| FV de Silicio Monocristalino |

| FV de Silicio Policristalino |

| FV de Película Delgada (CdTe, CIGS) |

| Alta Eficiencia Emergente (TOPCon, HJT, Tándem Perovskita) |

| Solar de Tejado |

| Solar Montado en Suelo |

| Solar Flotante |

| Residencial |

| Comercial e Industrial |

| Servicios Públicos |

| Conectado a Red |

| Fuera de Red |

| Menos de 5 kW |

| 5 a 100 kW |

| 100 kW a 1 MW |

| Por encima de 1 MW |

| Módulos FV Solares |

| Inversores |

| Estructuras de Montaje y Rastreadores |

| Componentes de Equilibrio del Sistema (BoS) |

| Por Tecnología | FV de Silicio Monocristalino |

| FV de Silicio Policristalino | |

| FV de Película Delgada (CdTe, CIGS) | |

| Alta Eficiencia Emergente (TOPCon, HJT, Tándem Perovskita) | |

| Por Montaje | Solar de Tejado |

| Solar Montado en Suelo | |

| Solar Flotante | |

| Por Usuario Final | Residencial |

| Comercial e Industrial | |

| Servicios Públicos | |

| Por Conectividad de Red | Conectado a Red |

| Fuera de Red | |

| Por Rango de Capacidad | Menos de 5 kW |

| 5 a 100 kW | |

| 100 kW a 1 MW | |

| Por encima de 1 MW | |

| Por Componente | Módulos FV Solares |

| Inversores | |

| Estructuras de Montaje y Rastreadores | |

| Componentes de Equilibrio del Sistema (BoS) |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de energíun solar del Reino Unido en 2025?

La capacidad instalada alcanza 19,28 GW en 2025, aumentando hacia 52 GW para 2030.

¿Qué segmento crece más rápido dentro del mercado de energíun solar del Reino Unido?

La energíun solar residencial de tejado lidera con una TCAC del 12% para 2025-2030, ayudada por menores precios de paneles y la Garantíun de Exportación Inteligente.

¿Por qué son importantes los PPAs corporativos para el crecimiento solar del Reino Unido?

Los certificados extendidos basados en ROC han mejorado la certeza de ingresos, alentando un corporaciones como Tesco un firmar PPAs solares un largo plazo y estimular nueva construcción.

¿Qué reformas de rojo benefician un los nuevos proyectos?

El cambio de National rojo ESO un un modelo de conexión primero-listo está configurado para reducir un la mitad los tiempos de cola y desbloquear 139 GW de capacidad, acelerando proyectos solares viables.

¿doómo afectan las reglas de planificación un la energíun solar montada en suelo?

El Marco de Política de Planificación Nacional de Inglaterra restringe el uso de tierras agrícolas principales, impulsando un los desarrolladores un desplegar agrivoltaicos, brownfield, o energíun solar flotante para asegurar aprobaciones.

¿Qué tecnologícomo dominan el suministro de módulos?

El silicio monocristalino mantiene el 63% de participación de mercado, aunque las variantes de película delgada y TOPCon están ganando terreno ya que las eficiencias empujan hacia el 26%.

Última actualización de la página el: