Tamaño y Participación del Mercado de Café Listo para Beber (RTD) del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

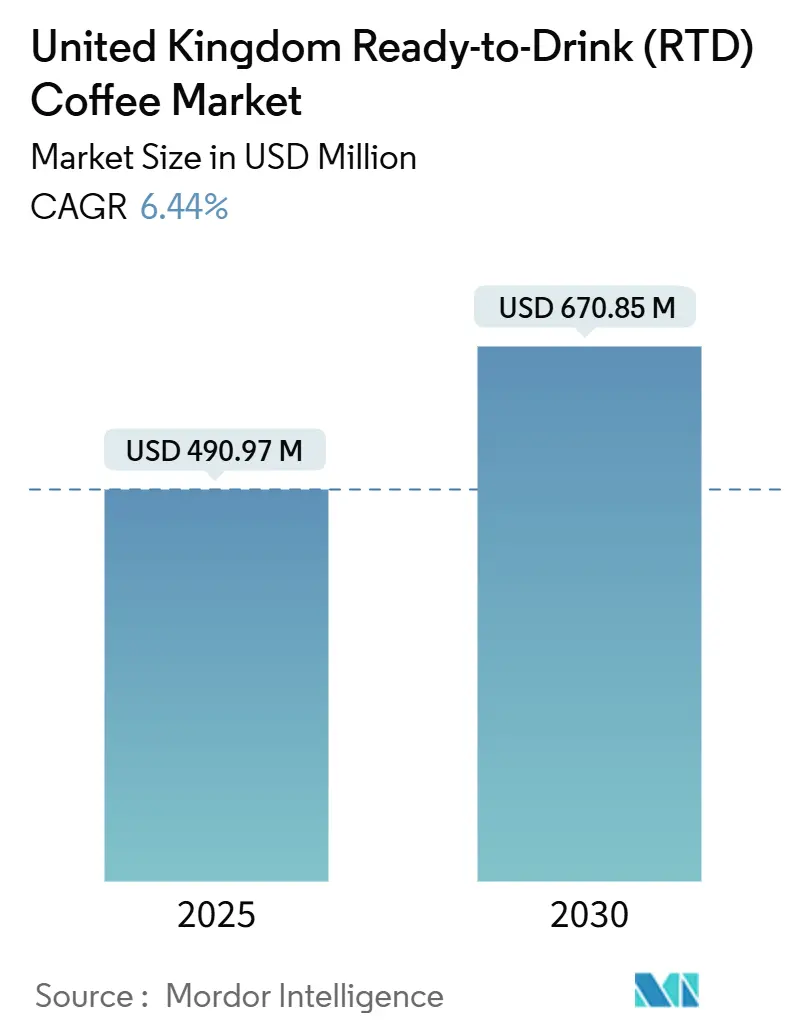

| Tamaño del Mercado (2025) | 490.97 Millones de dólares |

| Tamaño del Mercado (2030) | 670.85 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Café Listo para Beber (RTD) del Reino Unido por Mordor Intelligence

El mercado de café listo para beber (RTD) del Reino Unido demuestra una valoración de USD 490,97 millones en 2025 y se proyecta que alcance USD 670,85 millones en 2030, registrando una tasa de crecimiento anual compuesta (TCAC) del 6,44%. La expansión del mercado se atribuye a la creciente preferencia de los consumidores por bebidas portátiles convenientes, conscientes de la salud y premium. Los principales impulsores del mercado son los consumidores Millennials y de la Generación Z, quienes demuestran una demanda significativa por productos eficientes y funcionales alineados con los estilos de vida urbanos contemporáneos. El segmento de café listo para beber (RTD) continúa adquiriendo una participación de mercado sustancial de las bebidas carbonatadas tradicionales y el café caliente preparado a través de la incorporación de elementos funcionales, incluyendo ingredientes que potencian la energía, formulaciones de base vegetal y alternativas con azúcar reducida. El avance del mercado se ve facilitado además por las iniciativas de desarrollo de productos en diversificación de sabores y formulaciones orientadas a la salud, implementación de soluciones de embalaje sostenible y expansión de los canales de distribución de comercio electrónico.

Principales Conclusiones del Informe

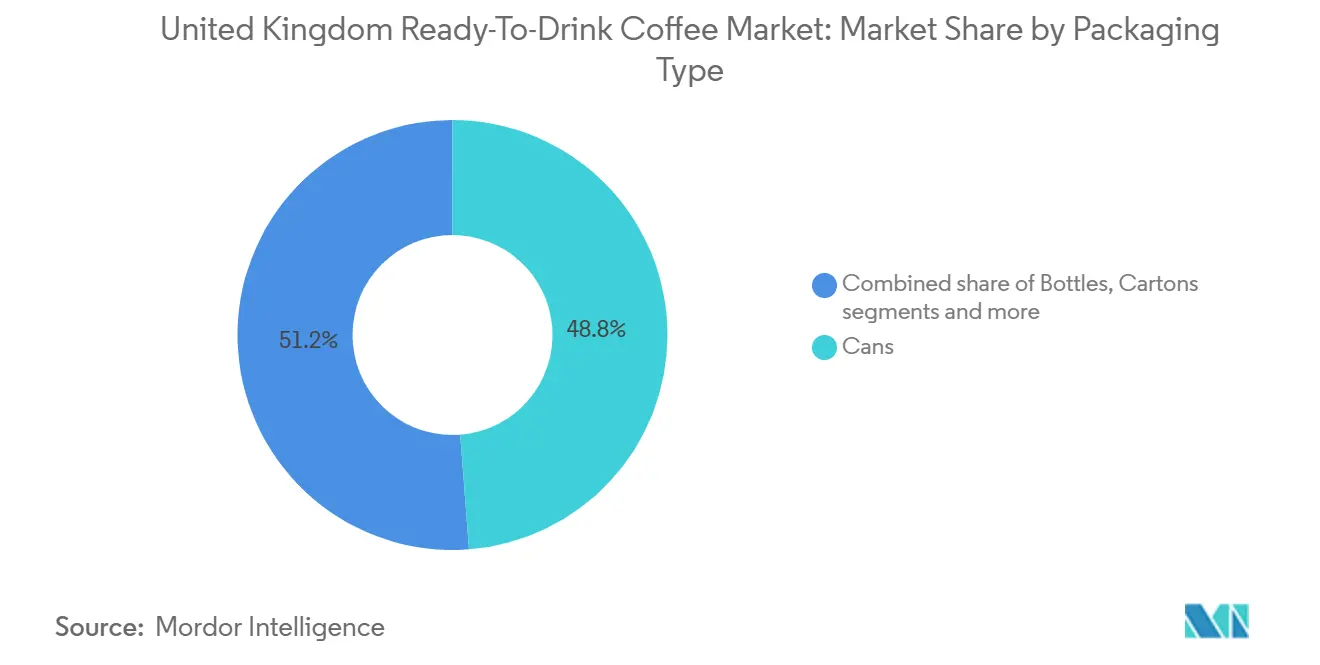

- Por tipo de envase, las latas conservaron el 48,78% de la participación de ingresos en 2024, mientras que los cartones están pronosticados para crecer a una TCAC del 5,23% hasta 2030.

- Por tipo de producto, el latte helado capturó el 52,08% del tamaño del mercado de café RTD del Reino Unido en 2024; la extracción en frío está posicionada para una TCAC del 7,67% durante 2025-2030.

- Por base de ingredientes, las opciones lácteas representaron el 71,19% del tamaño del mercado de café RTD en 2024, pero las bebidas de base vegetal se expandirán a una TCAC del 8,72%.

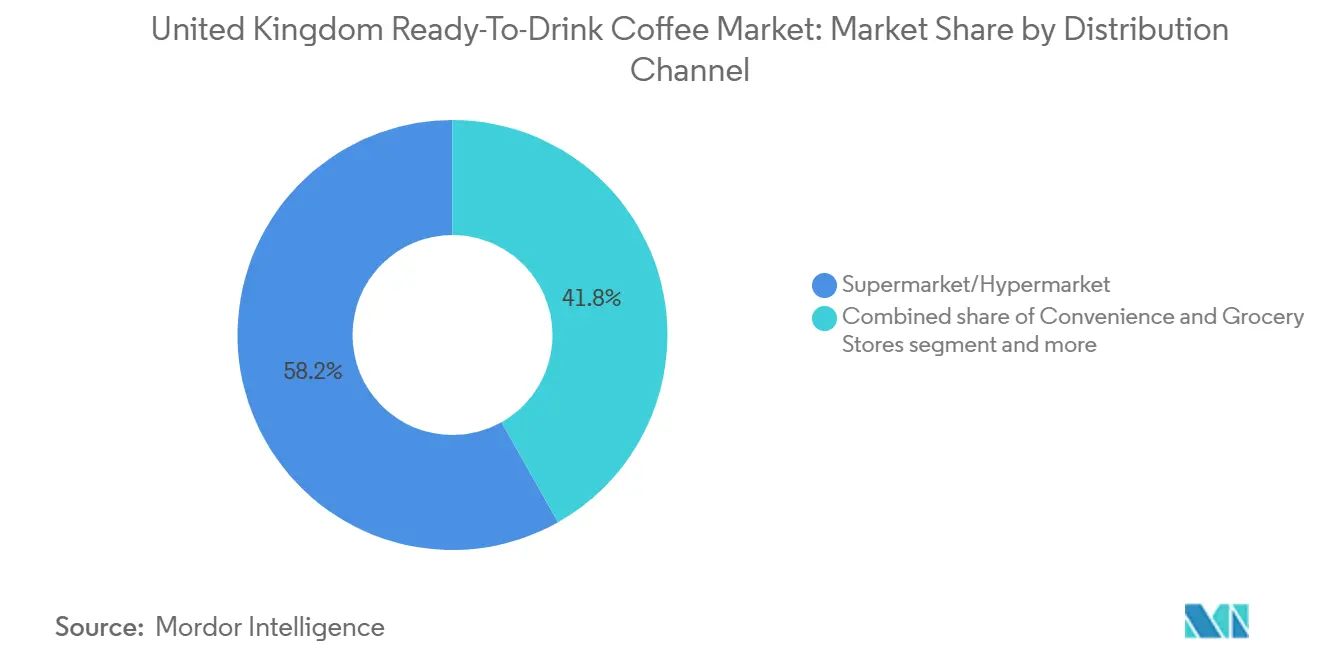

- Por canal de distribución, los supermercados/hipermercados dominaron el 58,16% de las ventas de 2024, mientras que el comercio minorista en línea está configurado para registrar una TCAC del 12,42%.

- Por perfil de sabor, las formulaciones naturales/clásicas capturaron el 52,23% de participación en 2024; las variantes saborizadas están pronosticadas para acelerar a una TCAC del 7,28% hasta 2030.

- Por posicionamiento de precio, los SKUs del mercado masivo mantuvieron el 63,03% de la participación de ingresos en 2024, mientras que el segmento premium está proyectado para registrar una TCAC del 6,51% hasta 2030.

- Por geografía, Inglaterra lideró con el 84,94% de la participación del mercado de café RTD en 2024; Irlanda del Norte está proyectada para registrar una TCAC del 7,80% hasta 2030.

Tendencias e Insights del Mercado de Café Listo para Beber (RTD) del Reino Unido

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Comodidad y consumo sobre la marcha en aumento | +1.8% | Nacional, con adopción más fuerte en Inglaterra y Escocia urbana | Mediano plazo (2-4 años) |

| Tendencias de salud detectadas en bebidas de café RTD | +1.2% | Nacional, con segmentos premium en Inglaterra liderando la adopción | Largo plazo (≥ 4 años) |

| Gasto aumentado en actividades publicitarias y promocionales | +0.9% | Nacional, concentrado en áreas metropolitanas de Inglaterra y Gales | Corto plazo (≤ 2 años) |

| La innovación de productos experimenta un aumento notable | +1.1% | Nacional, con centros de Investigación y Desarrollo principalmente en Inglaterra | Mediano plazo (2-4 años) |

| Las asociaciones marca-minorista fortalecen la presencia en el mercado | +0.7% | Nacional, con mayor impacto en Inglaterra a través de las principales cadenas minoristas | Mediano plazo (2-4 años) |

| Las variantes de extracción en frío atraen a demografías más jóvenes | +0.6% | Nacional, con concentración urbana en Inglaterra y Escocia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Comodidad y Consumo Sobre la Marcha en Aumento

El mercado de café listo para beber (RTD) del Reino Unido exhibe una expansión sustancial, impulsado por las crecientes preferencias de los consumidores por soluciones de cafeína convenientes y portátiles. La trayectoria del mercado demuestra una fuerte correlación con las dinámicas laborales transformadoras, particularmente la implementación generalizada de modelos de trabajo híbridos. Este cambio fundamental en el comportamiento del consumidor ejemplifica transiciones sociales más amplias en la integración trabajo-vida y los requisitos elevados para métodos eficientes de consumo de cafeína. Por ejemplo, Starbucks y Costa aumentaron su portafolio de café listo para beber (RTD) en las tiendas minoristas del Reino Unido mediante la adición de lattes fríos y bebidas de espresso en respuesta a la creciente demanda del mercado. Según el informe 'Lattenomics' de Costa Coffee, un aumento del 15% en las ubicaciones de Drive-Thru y el aumento del consumo móvil indican el cambio del Reino Unido hacia patrones de consumo flexibles y sobre la marcha [1] Fuente: Costa Coffee, "Costa Coffee Lattenomics Report", costa.co.uk. Esta tendencia de comportamiento del consumidor impulsa la expansión del café listo para beber (RTD), ya que los clientes demandan opciones de cafeína convenientes fuera de las cafeterías tradicionales.

Tendencias de Salud Detectadas en Bebidas de Café RTD

El mercado de café listo para beber (RTD) del Reino Unido está experimentando una transformación significativa impulsada por la creciente conciencia de salud entre los consumidores, ya que los fabricantes desarrollan formulaciones con azúcar reducida y aditivos funcionales que elevan el café de un sistema convencional de entrega de cafeína a una bebida orientada al bienestar. El segmento enriquecido con proteína demuestra esta transformación en el mercado. Por ejemplo, en junio de 2024, Starbucks, en asociación con la empresa láctea Arla, introdujo una nueva línea de bebidas RTD basadas en café con alto contenido de proteína al mercado del Reino Unido. La gama Starbucks Protein Drink with Coffee contiene 20g de proteína por botella, utilizando leche baja en grasa con cero azúcar añadida. Este desarrollo de producto corresponde con el crecimiento sustancial en el mercado de bebidas proteicas del Reino Unido. El desarrollo de productos orientado al bienestar se extiende más allá de la proteína para incorporar fibras prebióticas, colágeno marino y hongos adaptógenos.

Gasto Aumentado en Actividades Publicitarias y Promocionales

La competencia intensificada por el espacio en los estantes minoristas y la atención del consumidor dentro del mercado de café listo para beber (RTD) del Reino Unido ha necesitado inversiones de marketing sustanciales a través de canales tradicionales y digitales, con participantes del mercado implementando iniciativas estratégicas integrales para mejorar la conciencia de categoría y establecer un posicionamiento de marca distintivo en el panorama competitivo. Este imperativo estratégico se ejemplifica con la inversión significativa de Starbucks de USD 507,8 millones en publicidad durante su año fiscal que terminó en 2023, demostrando el énfasis creciente del mercado en la visibilidad de marca y el compromiso del consumidor. Posteriormente, este desarrollo del mercado ha llevado a las organizaciones a priorizar soluciones de empaque sofisticadas que integran perfectamente la funcionalidad con el atractivo estético, fomentando así el compromiso significativo del consumidor y facilitando el comportamiento de compra sostenido en el entorno dinámico del mercado de café RTD del Reino Unido.

La Innovación de Productos Experimenta un Aumento Notable

El mercado de café listo para beber (RTD) del Reino Unido está experimentando una transformación significativa a través de iniciativas de innovación estratégicas en el desarrollo de productos, soluciones de embalaje y patrones de consumo. El mercado demuestra una evolución sustancial, particularmente en el segmento de extracción en frío, que ha emergido como un impulsor clave del crecimiento. Por ejemplo, en abril de 2025, la empresa británica de bebidas funcionales Unconform introdujo tres nuevas bebidas de café de extracción en frío listas para beber (RTD) con ingredientes enfocados en el bienestar. Las bebidas veganas combinaron leche de avena con granos Arábica y nootrópicos - compuestos asociados con beneficios de salud cognitiva, incluyendo mejor estado de ánimo, enfoque y sueño. La línea de productos presentó tres variantes: Flat White conteniendo ashwagandha, ginkgo biloba y vitamina B12; Salted Caramel Latte con inulina y cúrcuma; y Mocha enriquecido con niacina y biotina. Además, el desarrollo de la infraestructura del mercado es evidente a través de las inversiones de Westrock Coffee en capacidades de producción avanzadas, habilitando diversos formatos de embalaje, incluyendo botellas PET de múltiples porciones y opciones de porción individual en vidrio y latas de aluminio.

Análisis del Impacto de las Restricciones

| Restricción | (~) % Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta cantidad de azúcar HFSS limitando el crecimiento del café helado | -1.4% | Nacional, con aplicación más estricta en Inglaterra y Gales | Corto plazo (≤ 2 años) |

| Volatilidad del costo del arábica post-aranceles brexit | -0.8% | Nacional, afectando a todas las regiones del Reino Unido por igual | Mediano plazo (2-4 años) |

| El café RTD enfrenta competencia feroz por el espacio en estantes de alternativas emergentes | -0.9% | Nacional, con competencia intensificada en el denso mercado minorista de Inglaterra | Mediano plazo (2-4 años) |

| Preocupaciones por la cafeína frenando el café RTD | -0.5% | Nacional, con segmentos conscientes de la salud en la Inglaterra urbana liderando la preocupación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Cantidad de Azúcar HFSS Limitando el Crecimiento del Café Helado

El alto contenido de azúcar en los productos de café listo para beber (RTD) restringe el crecimiento del mercado en el Reino Unido, a pesar de la creciente popularidad de la categoría. Los consumidores conscientes de la salud que examinan las etiquetas de ingredientes encuentran que muchos productos de café RTD contienen niveles de azúcar similares a los refrescos. Esto entra en conflicto con la preferencia actual del consumidor por productos de bienestar y etiqueta limpia, especialmente entre los consumidores Millennials y Gen Z. El Gravamen de la Industria de Refrescos del Reino Unido y las iniciativas de salud pública han aumentado la conciencia del consumidor sobre los riesgos del consumo de azúcar, llevando a muchos a evitar las bebidas altas en azúcar. Los productos de café RTD de las principales cadenas del Reino Unido revelan un contenido sustancial de azúcar - un caramel frappuccino de Starbucks contiene 48,5g de azúcar, mientras que un Belgian chocolate frappe de Caffe Nero contiene 44,5g. Estos niveles de azúcar destacan la desconexión entre las ofertas de productos actuales y las preferencias de salud del consumidor en el mercado de café RTD del Reino Unido.

Volatilidad del Costo del Arábica Post-Aranceles Brexit

La implementación de estructuras arancelarias post-Brexit ha aumentado significativamente la volatilidad de los precios del café arábica, impactando sustancialmente los márgenes operativos y las dinámicas de la cadena de suministro dentro del sector manufacturero de café listo para beber (RTD) del Reino Unido. Las condiciones climáticas globales prevalecientes que afectan las regiones productoras de café han intensificado los desafíos del mercado. Tchibo, un tostador de café europeo significativo, ha anunciado ajustes de precios de 50 centavos a EUR 1 por libra comenzando en abril de 2025, atribuyendo el aumento a los costos elevados del mercado mundial. Estas modificaciones de precios afectan particularmente al segmento de café RTD premium del Reino Unido, que depende fuertemente de granos arábica de alta calidad, potencialmente restringiendo la expansión en estos segmentos de mercado de rápido crecimiento. Más allá de las implicaciones de costo de materia prima, las interrupciones de la cadena de suministro han necesitado que Tchibo reestructure sus operaciones logísticas de comercio electrónico para optimizar la eficiencia de costos. Los fabricantes del Reino Unido deben navegar adicionalmente protocolos complejos de importación post-Brexit, creando ventajas estratégicas para las organizaciones que mantienen marcos de abastecimiento diversificados y capacidades de integración vertical.

Análisis de Segmentos

Por Tipo de Envase: Las Latas Dominan Mientras los Cartones se Aceleran

Las latas poseen el 48,78% del mercado de café RTD del Reino Unido en 2024, convirtiéndolas en el formato de embalaje dominante debido a su portabilidad, vida útil extendida y capacidades de posicionamiento premium. Esta dominancia se alinea con la demanda del consumidor por consumo sobre la marcha. La Asociación Automática de Vending (AVM) reportó que el segmento Coffee-to-Go generó EUR 758 millones en ingresos de productos en 2023, subrayando la importancia de la conveniencia en las elecciones de embalaje [2]Fuente: The Vending & Automated Retail Association (AVM), " UK Vending and Automated Retail Industry 2023 Census", the-ava.com. Se espera que los cartones crezcan a una TCAC del 5,23% de 2025-2030, impulsados por sus beneficios ambientales y eficiencia de costos en un mercado cada vez más enfocado en la sostenibilidad.

Las botellas, incluyendo formatos de vidrio y PET, mantienen una participación de mercado sustancial a pesar de las tasas de crecimiento moderadas. Las marcas premium de café RTD usan botellas de vidrio para enfatizar la calidad y sostenibilidad. En 2024, Jimmy's Iced Coffee introdujo su gama SlimCan con precio de EUR 1,39, dirigida a tiendas de conveniencia y compras por impulso. El mercado de embalaje está avanzando con la integración de características de embalaje inteligente, incluyendo códigos QR y tecnología NFC, que permiten la interacción digital con productos físicos.

Nota: Las participaciones de segmentos de todos los segmentos individuales estarán disponibles con la compra del informe

Por Tipo de Producto: La Extracción en Frío Desafía la Dominancia del Latte Helado

En el Reino Unido, los productos de Latte Helado/Cappuccino mantienen una participación de mercado del 52,08% en 2024, ya que los consumidores británicos demuestran una preferencia por estos sabores familiares al hacer la transición de café caliente a formatos RTD. El Café RTD de Extracción en Frío se ha establecido como el segmento de crecimiento más rápido en el mercado del Reino Unido, con una TCAC proyectada del 7,67% durante 2025-2030. Este crecimiento se atribuye a su perfil de sabor refinado y mayor contenido de cafeína, resonando particularmente con la demografía juvenil británica.

El segmento de Café RTD Funcional/Enriquecido con Proteína representa una frontera de innovación significativa en el mercado del Reino Unido, abordando las preferencias evolutivas de los consumidores británicos por bebidas que entregan múltiples beneficios nutricionales más allá del refresco y la cafeína. El Café RTD de Nitrógeno mantiene una posición especializada en el mercado del Reino Unido, con sus características distintivas creando oportunidades de diferenciación, particularmente en establecimientos minoristas premium británicos donde los factores experienciales influyen en el comportamiento de compra.

Por Perfil de Sabor: Los Clásicos Naturales Lideran Mientras las Opciones Saborizadas se Aceleran

En el mercado de café listo para beber del Reino Unido, los sabores Naturales/Clásicos mantienen una participación de mercado dominante del 52,23% en 2024, demostrando la fuerte preferencia de los consumidores británicos por perfiles de sabor auténticos de café. Se proyecta que el segmento de variantes saborizadas en el mercado de café listo para beber crezca a una TCAC del 7,28% durante 2025-2030, impulsado principalmente por consumidores británicos más jóvenes que buscan nuevas experiencias de sabor y perfiles más dulces que reducen la amargura natural del café. El café listo para beber se clasifica entre las principales categorías para la experimentación de sabores entre los consumidores del Reino Unido.

El mercado de café listo para beber del Reino Unido se ha expandido más allá de las ofertas básicas de vainilla y caramelo hacia combinaciones de sabores más complejas. En mayo de 2025, Jimmy's Iced Coffee introdujo un sabor Donut de edición limitada para dirigirse a consumidores que buscan variedades de café diferenciadas. Aunque la innovación de sabores presenta oportunidades de crecimiento, los fabricantes en el Reino Unido deben abordar las crecientes preocupaciones del consumidor respecto al contenido de azúcar y consideraciones de salud.

Por Base de Ingredientes: Las Alternativas de Base Vegetal Desafían la Dominancia Láctea

En el mercado de café RTD del Reino Unido, los productos basados en lácteos mantienen una participación de mercado del 71,19% en 2024, capitalizando en la compatibilidad natural de la leche con el café y su posición establecida en las preferencias del consumidor británico por texturas cremosas. Las alternativas de leche de base vegetal en el mercado del Reino Unido están avanzando a una TCAC del 8,72% (2025-2030), impulsadas por la prevalencia creciente de intolerancia a la lactosa entre los consumidores británicos, consideraciones éticas y la creciente conciencia de salud. La introducción de Oatly de "Barista Organic Oat Drink" en febrero de 2024 en los canales minoristas del Reino Unido ejemplifica cómo los fabricantes de base vegetal están enfatizando ofertas premium y beneficios de salud para expandir su presencia en el mercado británico.

La expansión de alternativas de base vegetal en el Reino Unido ha fomentado asociaciones estratégicas entre marcas de café británicas establecidas y productores de leche de base vegetal para productos co-marcados. El mercado del Reino Unido se está diversificando aún más más allá de los segmentos tradicionales lácteos y de base vegetal para incorporar ingredientes funcionales como fibras prebióticas y adaptógenos, alineándose con las preferencias del consumidor británico por bebidas mejoradas para la salud.

Por Canal de Distribución: El Crecimiento En Línea Supera al Comercio Minorista Tradicional

Los Supermercados/Hipermercados mantienen la posición dominante en la distribución de café RTD con una participación de mercado del 58,16% en 2024, respaldados por su extensa presencia minorista e infraestructura de cadena de frío que les permite mantener la selección más amplia de productos de café RTD. El canal de comercio minorista en línea proyecta una expansión significativa a una TCAC del 12,42% durante 2025-2030, transformando los patrones de compra de café RTD del consumidor en respuesta a la adopción más amplia del comercio electrónico. Según la Oficina de Estadísticas Nacionales (Reino Unido), las ventas de comercio electrónico constituyeron el 26,8% del total de ventas minoristas en Gran Bretaña a marzo de 2025, con las ventas en línea relacionadas con alimentos representando más del 9% [3]Fuente: Oficina de Estadísticas Nacionales (Reino Unido), "Retail Sales Index internet sales, ISCPSA3", ons.gov.uk . Este desarrollo del mercado demuestra la creciente importancia de los canales de comercio minorista en línea para los productos de café listo para beber (RTD). Las empresas están utilizando plataformas de comercio electrónico para expandir sus redes de distribución, implementar modelos de ingresos basados en suscripción y proporcionar servicios de entrega directa al consumidor de bebidas.

Las tiendas de conveniencia y comestibles sirven como puntos de distribución clave, con su proximidad al consumidor generando oportunidades de compra espontánea para las marcas de café RTD. La expansión de soluciones de vending ofrece canales de distribución adicionales, ejemplificado por la introducción de Lavazza Professional UK de máquinas de café autoservicio 'Lavazza on the Move' en mayo de 2024, dirigidas a ubicaciones de alto tráfico a través de asociaciones con tiendas de conveniencia y estaciones de gasolina (World Coffee Portal, 2024). Esta expansión de distribución necesita estrategias omnicanal integrales de las marcas para mantener una presencia de mercado consistente a través de plataformas físicas y digitales.

Nota: Las participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Posicionamiento de Precio: El Segmento Premium Reduce la Brecha con el Mercado Masivo

Los productos del mercado masivo mantienen una participación de mercado del 63,03% en 2024, respaldados por extensas redes de distribución y precios competitivos que impulsan altos volúmenes de ventas. El segmento Premium está experimentando crecimiento a una TCAC del 6,51% (2025-2030), ya que los consumidores demuestran una mayor preferencia por productos de mayor calidad, sabores únicos y beneficios funcionales mejorados.

El segmento premium en expansión ha creado oportunidades de entrada al mercado para marcas de café especializadas que se mueven del servicio de alimentos a los canales minoristas. En 2024, el lanzamiento nacional de Grind en los supermercados Tesco ejemplifica este cambio, introduciendo productos de café RTD de calidad de café a entornos minoristas masivos. La estructura de precios del mercado continúa evolucionando con productos súper premium dirigidos al consumo de lujo y segmentos de obsequios. Esta segmentación del mercado establece entornos competitivos distintos a través de los niveles de precio, donde las empresas del mercado masivo compiten en precio y capacidades de distribución, mientras que las marcas premium enfatizan la calidad y la identidad de marca.

Análisis Geográfico

Inglaterra mantiene el 84,94% de la participación del mercado de café RTD del Reino Unido en 2024, impulsado por su mayor población, mayor concentración de profesionales urbanos y cultura de café especializado establecida. Londres funciona como el centro de innovación de la categoría, donde los lanzamientos de nuevos productos típicamente ocurren antes del despliegue nacional. Inglaterra mantiene el liderazgo del mercado como el mercado de café especializado más grande de Europa, impulsado por el alto consumo fuera del hogar de café de grado especializado, según el Centro para la Promoción de Importaciones.

Irlanda del Norte muestra la tasa de crecimiento más alta con una TCAC proyectada del 7,80% para 2025-2030, superando el promedio nacional a pesar de su población más pequeña. Este crecimiento proviene de la urbanización creciente de Belfast y las redes de distribución minorista en expansión que mejoran la accesibilidad del producto. El crecimiento de la región está respaldado por su población más joven y las oportunidades comerciales que surgen de su posición comercial única post-Brexit.

Escocia y Gales mantienen participaciones de mercado modestas pero crecientes, cada una con patrones de consumo distintos. El mercado de Escocia muestra un rendimiento más fuerte en Edimburgo y Glasgow, mientras que Gales demuestra consumo tanto en regiones urbanas como rurales. Ambas áreas ofrecen oportunidades de crecimiento para empresas que personalizan sus enfoques de marketing y distribución a las preferencias regionales. La expansión de la cultura del café especializado más allá de Londres crea oportunidades de mercado adicionales, con eventos regionales como el Manchester Coffee Festival aumentando la conciencia del café especializado.

Panorama Competitivo

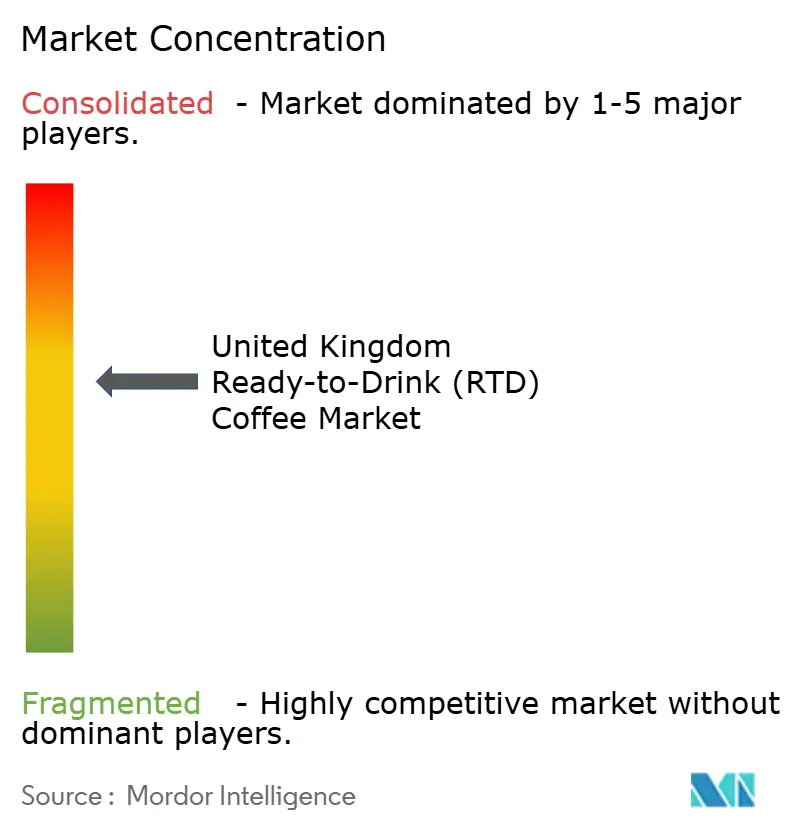

El mercado de café listo para beber (RTD) del Reino Unido está moderadamente consolidado, con los principales fabricantes de bebidas controlando las redes de distribución, mientras que los productores de café especializado mantienen participación de mercado a través de ofertas de productos premium. La estructura del mercado abarca corporaciones importantes, incluyendo Starbucks Corporation, The Coca-Cola Company, Carlsberg Group (Britvic plc), Emmi AG y Luigi Lavazza S.p.A., cada una manteniendo una presencia de mercado significativa.

Estos líderes del mercado capitalizan en sus economías de escala sustanciales e infraestructura de marketing integral para implementar respuestas rápidas del mercado y lanzamientos de productos estratégicos a través de demografías de consumidores diversas. Su posición competitiva se fortalece a través de capacidades de fabricación extensivas, redes de adquisición globales establecidas y recursos sustanciales para ejecutar iniciativas de marketing integrales que crean barreras de entrada significativas para participantes del mercado más pequeños.

Los jugadores dominantes del mercado implementan consistentemente estrategias de expansión de instalaciones y programas de mejora de capacidad de producción para mantener su posición en el mercado. Adicionalmente, estas corporaciones se involucran en colaboraciones estratégicas para desarrollar portafolios de productos innovadores alineados con las preferencias evolutivas del consumidor. La innovación de productos sigue siendo la estrategia competitiva principal empleada por los participantes del mercado para abordar las condiciones dinámicas del mercado y mantener la ventaja competitiva.

Líderes de la Industria de Café Listo para Beber (RTD) del Reino Unido

-

Starbucks Corporation

-

The Coca-Cola Company

-

Luigi Lavazza S.p.A.

-

Carlsberg Group (Britvic plc)

-

Emmi AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Starbucks Corporation expandió su línea de productos de café listo para beber (RTD) en el Reino Unido con dos variedades de base vegetal. La empresa introdujo Cappuccino Basado en Avena y Caramel Macchiato Basado en Avena a su gama Chilled Classics para abordar la creciente demanda del consumidor por alternativas sin lácteos.

- Febrero de 2025: Tom Parker Creamery introdujo The Guv'nor, una nueva línea de cafés helados listos para beber (RTD) en sabores Original, Mocha y Caramelo. Las bebidas están empacadas en botellas de vidrio reciclables de 500 ml y 250 ml con tapas metálicas.

- Julio de 2024: La startup de café con sede en Perth, Hunt and Brew, introdujo tres productos de café listos para beber en tiendas Tesco Express a través del Reino Unido. La empresa produce bebidas de café usando leche fresca sin azúcar añadida, enfatizando la artesanía y el arte en su proceso de producción.

- Junio de 2024: Ueshima Coffee Company introdujo dos productos de café enlatado listo para beber (RTD) en el mercado del Reino Unido: Iced Latte e Iced Matcha Latte. Los productos estuvieron disponibles para distribución nacional.

Alcance del Informe del Mercado de Café Listo para Beber (RTD) del Reino Unido

El café listo para beber es una bebida de café disponible en forma preparada y empacada para ser consumida fácilmente.

El mercado de café listo para beber (RTD) del Reino Unido está segmentado por embalaje, producto, sabor, ingrediente, posicionamiento de precio, canal de distribución y geografía. Basado en embalaje, el mercado está segmentado en botellas, latas, cartones y otros. Por tipo de producto, el mercado está segmentado en café RTD de extracción en frío, latte helado/cappuccino, café RTD de nitrógeno y café RTD funcional/enriquecido con proteína. Por sabor, el mercado está segmentado en natural/clásico y saborizado. Por base de ingredientes, el mercado está segmentado en basado en lácteos y leche de base vegetal. Por posicionamiento de precio, el mercado está segmentado en masivo y premium. Por canal de distribución, el mercado está segmentado en Supermercados/hipermercados, tiendas de conveniencia y comestibles, tiendas minoristas en línea y otros. Por Geografía, el mercado está segmentado en Inglaterra, Escocia, Gales e Irlanda del Norte. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Botellas | Botellas de Vidrio |

| Botellas PET | |

| Latas | |

| Cartones | |

| Otros |

| Café RTD de Extracción en Frío |

| Latte Helado/Cappuccino |

| Café RTD de Nitrógeno |

| Café RTD Funcional/Enriquecido con Proteína |

| Natural/Clásico |

| Saborizado |

| Basado en Lácteos |

| Leche de Base Vegetal |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia y Comestibles |

| Tiendas Minoristas En Línea |

| Otros (Máquinas Expendedoras, Tiendas de Patio, etc) |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Tipo de Envase | Botellas | Botellas de Vidrio |

| Botellas PET | ||

| Latas | ||

| Cartones | ||

| Otros | ||

| Por Tipo de Producto | Café RTD de Extracción en Frío | |

| Latte Helado/Cappuccino | ||

| Café RTD de Nitrógeno | ||

| Café RTD Funcional/Enriquecido con Proteína | ||

| Por Perfil de Sabor | Natural/Clásico | |

| Saborizado | ||

| Por Base de Ingredientes | Basado en Lácteos | |

| Leche de Base Vegetal | ||

| Por Posicionamiento de Precio | Masivo | |

| Premium | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia y Comestibles | ||

| Tiendas Minoristas En Línea | ||

| Otros (Máquinas Expendedoras, Tiendas de Patio, etc) | ||

| Por Geografía | Inglaterra | |

| Escocia | ||

| Gales | ||

| Irlanda del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de café RTD del Reino Unido?

El mercado de café RTD vale USD 490,97 millones en 2025 y está proyectado para alcanzar USD 670,85 millones en 2030.

¿Qué formato de embalaje está creciendo más rápido?

Los paquetes de cartón se están expandiendo a una TCAC del 5,23% ya que los consumidores recompensan los materiales reciclables y la vida útil más larga.

¿Qué tan grande es el segmento de café RTD de base vegetal?

Las variantes de base vegetal están aumentando a una TCAC del 8,72%, desafiando la participación del 71,19% de los lácteos ofreciendo opciones veganas y sin lactosa.

¿Qué región en el Reino Unido está experimentando el crecimiento de mercado más rápido?

Irlanda del Norte lidera con una TCAC del 7,80% hasta 2030, impulsada por la urbanización y la creciente demanda por bebidas de conveniencia.

Última actualización de la página el: