Tamaño del mercado de construcción residencial del Reino Unido

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

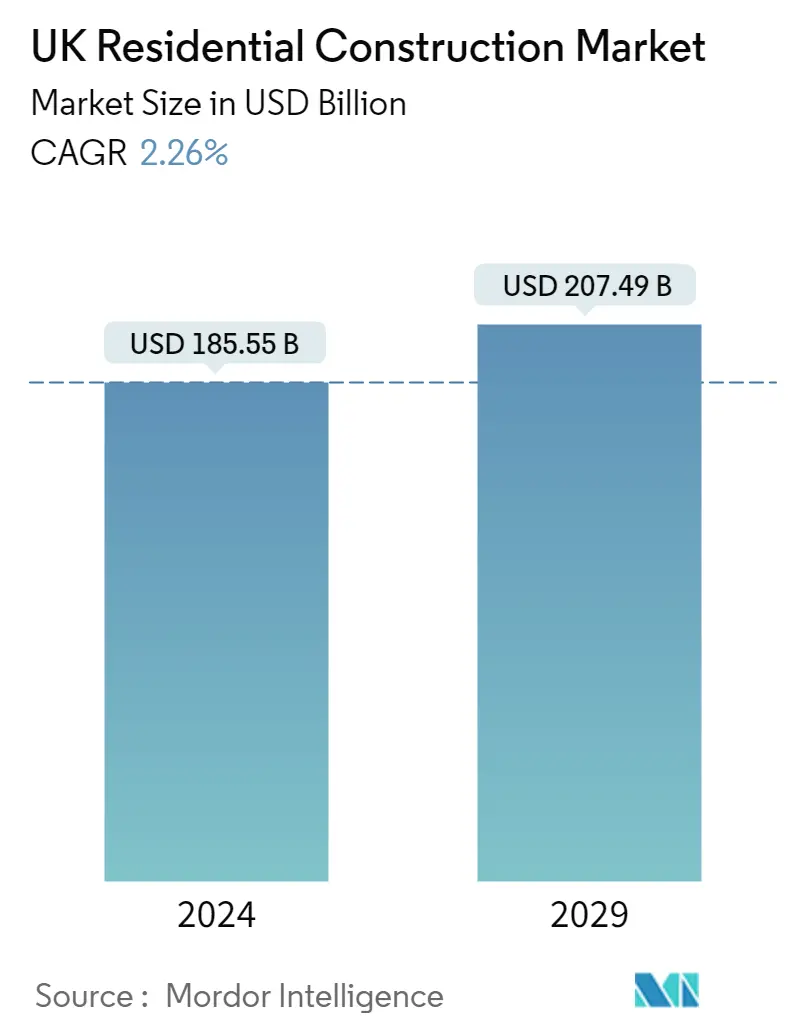

| Tamaño del Mercado (2024) | USD 185.55 Billion |

| Tamaño del Mercado (2029) | USD 207.49 Billion |

| CAGR (2024 - 2029) | 2.26 % |

| Concentración del Mercado | Medio |

Jugadores Principales_-_Copy.webp "Mercado de la construcción residencial en el Reino Unido Major Players")

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de la construcción residencial en el Reino Unido

El tamaño del mercado de construcción residencial del Reino Unido se estima en USD 185,55 mil millones en 2024 y se espera que alcance los USD 207,49 mil millones para 2029, creciendo a una CAGR del 2,26% durante el período de pronóstico (2024-2029).

- Según el tamaño del mercado, el sector de la construcción de edificios residenciales en el Reino Unido es el primer sector de la construcción y el sexto más grande del país.

- Habrá muchos cambios en las industrias de la vivienda y la construcción en el Reino Unido en el futuro. El gobierno se ha comprometido a construir 300.000 viviendas al año, por lo que depende de los constructores de viviendas completar una variedad de proyectos a un ritmo al que pueden no estar acostumbrados. Por lo tanto, tendrán que considerar nuevos enfoques para su trabajo. Los métodos modernos o la adopción de software innovador pueden ayudar con la eficiencia y la reducción de costos. El sector debe estar preparado para una mayor burocracia como resultado de la implementación por parte del gobierno del Reino Unido de nuevos estándares y organismos reguladores, lo que podría alargar los plazos de los proyectos.

- El aumento de los valores de las propiedades indica una mayor plusvalía, lo que aumenta la probabilidad de que los propietarios actuales puedan refinanciar y comprar una nueva casa. Esto indica que los constructores suelen obtener un mayor rendimiento por las propiedades que construyen. En 2023, se prevé que el índice de precios de la vivienda aumente, lo que ayudará a impulsar la demanda de viviendas y respaldará un aumento en los precios de venta promedio de los contratistas.

- Numerosas empresas de construcción y sus lugares de trabajo han experimentado una transformación rápida y extraordinaria como resultado de Covid-19. Hay un enorme cambio cotidiano que habría que cuantificar a una escala sin precedentes como resultado del profundo impacto de la pandemia en la capacidad de trabajar, comunicarse y socializar. Mientras que otras organizaciones retrasan su libre motivación, perdiendo eficiencia, productividad y relación calidad-precio, al tiempo que aumentan inexorablemente la escasez de habilidades, ciertas empresas son más competentes que otras para seguir funcionando con éxito.

- Según el informe Construcción 2025 del Gobierno del Reino Unido, dos tercios de las empresas contratistas de construcción carecen de innovación, lo que ralentiza el avance técnico en la industria. Dado que muchos productos del sitio pueden haber sido fabricados y colocados en el sitio utilizando técnicas de distanciamiento social, este es un problema común que tiene un efecto negativo. Se espera que la Industria 4.0 avance rápidamente. El término industria 4.0, que se refiere a la transición del sector de la construcción a un entorno digital y automatizado, se ha acuñado en el Reino Unido.

Tendencias del mercado de la construcción residencial en el Reino Unido

Mandatos gubernamentales relacionados con la eficiencia energética

El sector de la construcción se verá afectado por el objetivo del gobierno del Reino Unido de lograr cero emisiones netas de gases de efecto invernadero para 2050. Las empresas de todo el Reino Unido deben alcanzar sus objetivos de cero emisiones netas. El gobierno del Reino Unido ha reservado 26.000 millones de libras esterlinas (32.240 millones de dólares) para inversiones en la revolución industrial verde para hacer realidad la Estrategia Net Zero. Para 2030, se espera que este enfoque apalanca hasta 90.000 millones de libras esterlinas (107.820 millones de dólares) en inversión privada, apoye hasta 190.000 empleados para 2025 y 440.000 puestos de trabajo para 2030. Es probable que esta inversión siga abriendo nuevas oportunidades para la industria.

En los años 2021-2022, el gobierno del Reino Unido gastó aproximadamente 9.600 millones de libras esterlinas (~12.000 millones de dólares) en el desarrollo de viviendas, de los cuales 7.600 millones se destinaron a viviendas de las autoridades locales. A principios de 2021, el gobierno publicó los resultados de su consulta Future Homes Standard. Con ella se buscaba modificar las leyes para aumentar la eficiencia energética de las nuevas viviendas. De acuerdo con el nuevo Estándar de Casas del Futuro, a partir de 2025, todas las viviendas nuevas tendrán entre un 75 y un 80% menos de emisiones de carbono que las previstas por la ley. Las viviendas construidas después de 2022 emitirán un 31% menos de carbono. El gobierno realizará consultas en 2023 sobre los detalles técnicos del Estándar de Viviendas del Futuro. Antes de que el Reglamento entre en vigor en 2025, sufrirá otro cambio.

No hace falta decir que esto ilustra un cambio significativo en el futuro de la vivienda y la construcción en el Reino Unido. Para garantizar que las nuevas viviendas se construyan de acuerdo con los nuevos estándares de eficiencia energética, los expertos en energía ecológica están creando planos.

Aumento del mercado de la vivienda residencial

Históricamente, el impuesto de timbre se suele pagar por viviendas con un valor superior a 125.000 libras esterlinas (155.000 dólares). Sin embargo, el gobierno ha elevado este umbral para incluir viviendas con un valor de más de 500.000 libras esterlinas en el último año. Esto podría ser un factor en la gran demanda de viviendas, lo que elevaría el precio de las obras de construcción de las residencias en el Reino Unido. El número de proyectos que se están realizando para nuevas construcciones y renovaciones ha dado lugar a un fuerte aumento de la demanda de materiales básicos como el hormigón y la madera. Según los informes, los precios del acero, los ladrillos y la madera han experimentado aumentos sin precedentes. Los efectos combinados del Brexit y la pandemia han empeorado la situación.

Para los constructores de viviendas, la adición de nuevos proyectos es excelente, pero la competencia por los materiales alargará el tiempo que tardan en terminarse. Esto indica que las empresas deben prestar más atención a la forma en que gestionan sus redes de suministro. Los gerentes pueden tener la información más reciente disponible mediante el uso del software adecuado, como EasyBuild, que es muy beneficioso para reducir el peligro de escasez de materiales.

Visión general de la industria de la construcción residencial en el Reino Unido

El mercado de la construcción de viviendas en el Reino Unido se está volviendo cada vez más despiadado. Se prevé un desarrollo general en el sector inmobiliario, lo que podría aumentar el interés de otros inversores. Es probable que este desarrollo se deba al aumento del gasto en infraestructura, las nuevas medidas gubernamentales para estimular las inversiones y los anuncios de nuevos proyectos. Algunos de los principales actores del mercado son Kier Group, Morgan Sindall Group, Mace, Winvic Group y muchos más.

Líderes del mercado de la construcción residencial en el Reino Unido

-

Kier Group

-

Morgan Sindall Group

-

Mace

-

Winvic Group

-

Bouygues UK

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

.webp)

Noticias del mercado de la construcción residencial en el Reino Unido

- Diciembre de 2022 Se entregan 375 viviendas de alquiler con bajas emisiones de carbono como parte de un proyecto de restauración histórica para el centro de la ciudad de Bristol a través de asociaciones público-privadas.

- Diciembre de 2022 A medida que el edificio residencial One Sydney Harbour de Lendlease celebra un hito crítico de coronación de Residences One, que marca la finalización del punto estructural más alto de la torre de 72 pisos, ha asegurado más de $ 3.7 mil millones en ventas sobre sus tres torres.

Informe del mercado de construcción residencial del Reino Unido - Tabla de contenido

1. INTRODUCCIÓN

1.1 Supuestos de estudio y definición de mercado

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. PERSPECTIVAS DEL MERCADO

4.1 Visión general del mercado

4.2 Dinámica del mercado

4.2.1 Indicadores de mercado

4.2.2 Restricciones del mercado

4.2.3 Oportunidades de mercado

4.3 Perspectivas sobre la innovación tecnológica en el sector inmobiliario residencial

4.4 Regulaciones e iniciativas gubernamentales

4.5 Análisis de la cadena de suministro/cadena de valor

4.6 Atractivo de la industria: análisis de las cinco fuerzas de Porters

4.6.1 Amenaza de nuevos participantes

4.6.2 El poder de negociación de los compradores

4.6.3 El poder de negociacion de los proveedores

4.6.4 Amenaza de sustitutos

4.6.5 La intensidad de la rivalidad competitiva

4.7 Impacto del COVID-19 en el Mercado

5. SEGMENTACIÓN DE MERCADO

5.1 Tipo

5.1.1 Villas y casas rurales

5.1.2 Condominios y Apartamentos

5.2 Ciudades clave

5.2.1 Londres

5.2.2 Birmingham

5.2.3 glasgow

5.2.4 Liverpool

5.2.5 Resto del Reino Unido

6. PANORAMA COMPETITIVO

6.1 Descripción general de la concentración del mercado

6.2 Perfiles de empresa

6.2.1 Kier Group

6.2.2 Morgan Sindall Group

6.2.3 Mace

6.2.4 Winvic Group

6.2.5 Bouygues UK

6.2.6 Lendlease

6.2.7 Balfour Beatty

6.2.8 Willmott Dixon Holdings

6.2.9 Skanska UK

6.2.10 Laing O'Rourke

6.2.11 Galliford Try*

7. FUTURO DEL MERCADO

8. APÉNDICE

Segmentación de la industria de la construcción residencial en el Reino Unido

La construcción residencial incluye la construcción de viviendas unifamiliares o bifamiliares que están ocupadas o utilizadas o están destinadas a ser ocupadas o utilizadas, principalmente con fines residenciales.

Este informe tiene como objetivo proporcionar un análisis detallado del mercado de construcción residencial del Reino Unido. Se cubren los conocimientos del mercado, incluida la dinámica del mercado, los impulsores, las restricciones, las oportunidades, las innovaciones técnicas, su impacto, el análisis de las cinco fuerzas de Porter y los efectos de la pandemia de COVID-19. Para comprender el entorno competitivo del mercado, la investigación también incluye perfiles de empresas.

El mercado de construcción residencial del Reino Unido está segmentado por tipo (villas y casas de tierra y condominios y apartamentos) y ciudades clave (Londres, Birmingham, Glasgow, Liverpool y el resto del Reino Unido). El informe ofrece el tamaño del mercado y las previsiones para el mercado de construcción residencial del Reino Unido en valor (millones de USD) para todos los segmentos anteriores.

| Tipo | ||

| ||

|

| Ciudades clave | ||

| ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre la investigación de mercado de la construcción residencial en el Reino Unido

¿Qué tan grande es el mercado de la construcción residencial en el Reino Unido?

Se espera que el tamaño del mercado de construcción residencial del Reino Unido alcance los USD 185,55 mil millones en 2024 y crezca a una CAGR del 2,26% para alcanzar los USD 207,49 mil millones en 2029.

¿Cuál es el tamaño actual del mercado de construcción residencial del Reino Unido?

En 2024, se espera que el tamaño del mercado de construcción residencial del Reino Unido alcance los USD 185,55 mil millones.

¿Quiénes son los actores clave en el mercado de la construcción residencial del Reino Unido?

Kier Group, Morgan Sindall Group, Mace, Winvic Group, Bouygues UK son las principales empresas que operan en el mercado de la construcción residencial del Reino Unido.

¿Qué años abarca este mercado de construcción residencial del Reino Unido y cuál fue el tamaño del mercado en 2023?

En 2023, el tamaño del mercado de construcción residencial del Reino Unido se estimó en USD 181,45 mil millones. El informe cubre el tamaño histórico del mercado de construcción residencial del Reino Unido durante años 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de construcción residencial del Reino Unido para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de la construcción residencial del Reino Unido

Estadísticas de la cuota de mercado, el tamaño y la tasa de crecimiento de los ingresos de la construcción residencial en el Reino Unido en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de la construcción residencial en el Reino Unido incluye una perspectiva de pronóstico del mercado para 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Construcción residencial en el Reino Unido Panorama de los reportes