Tamaño del mercado de corredores de préstamos del Reino Unido

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

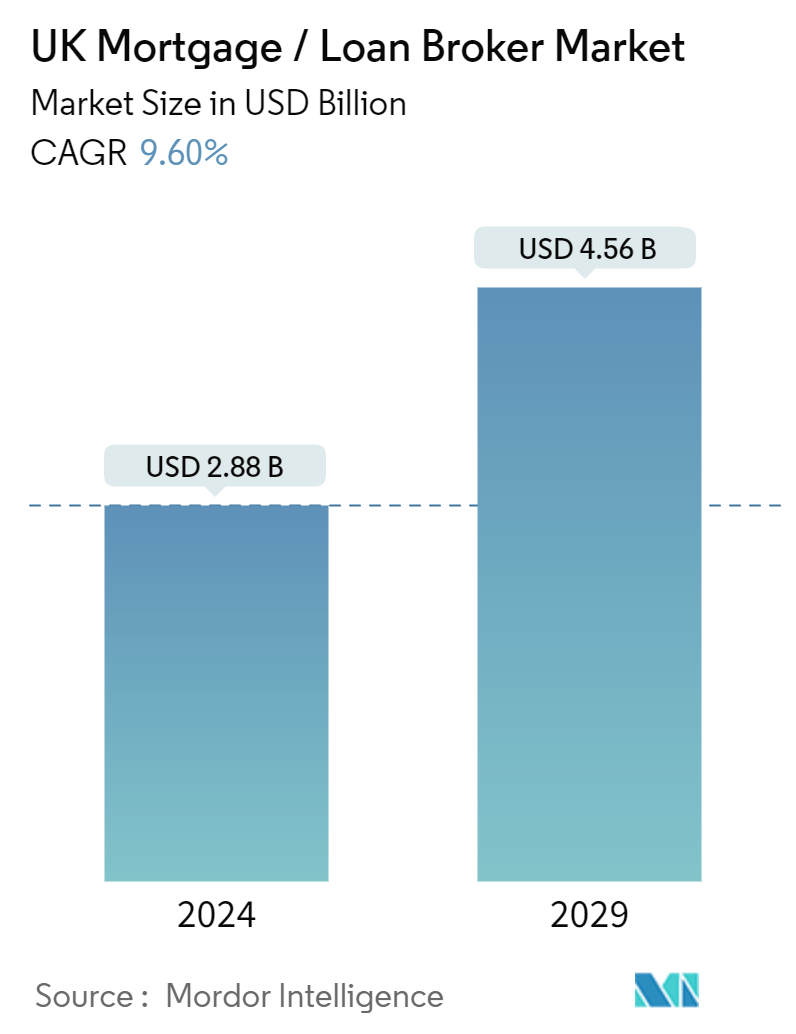

| Volumen del mercado (2024) | USD 2.88 mil millones de dólares |

| Volumen del mercado (2029) | USD 4.56 mil millones de dólares |

| CAGR(2024 - 2029) | 9.60 % |

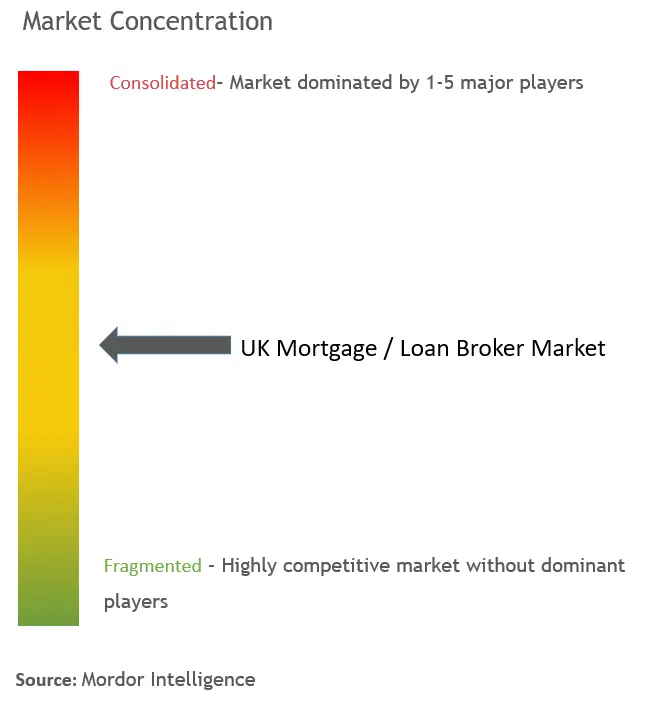

| Concentración del Mercado | Medio |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de corredores de préstamos del Reino Unido

El tamaño del mercado de corredores hipotecarios / de préstamos del Reino Unido se estima en USD 2.88 mil millones en 2024 y se espera que alcance los USD 4.56 mil millones para 2029, creciendo a una CAGR del 9.60% durante el período de pronóstico (2024-2029).

Los préstamos hipotecarios residenciales en el Reino Unido son uno de los mercados más grandes y atractivos del mundo para las instituciones financieras. Esto se debe a los grandes volúmenes de transacciones y a los ingresos por préstamo concedido, así como a los vínculos con las oportunidades de venta cruzada de productos bancarios y de seguros. Sin embargo, el proceso de préstamo es complejo y muchos prestamistas todavía tienen procesos de originación de préstamos heredados. Como resultado, es esencial que las instituciones financieras cuenten con estrategias para modernizar la tecnología central de préstamos para mantenerse al día con otras partes del negocio, las expectativas de los clientes y la competencia.

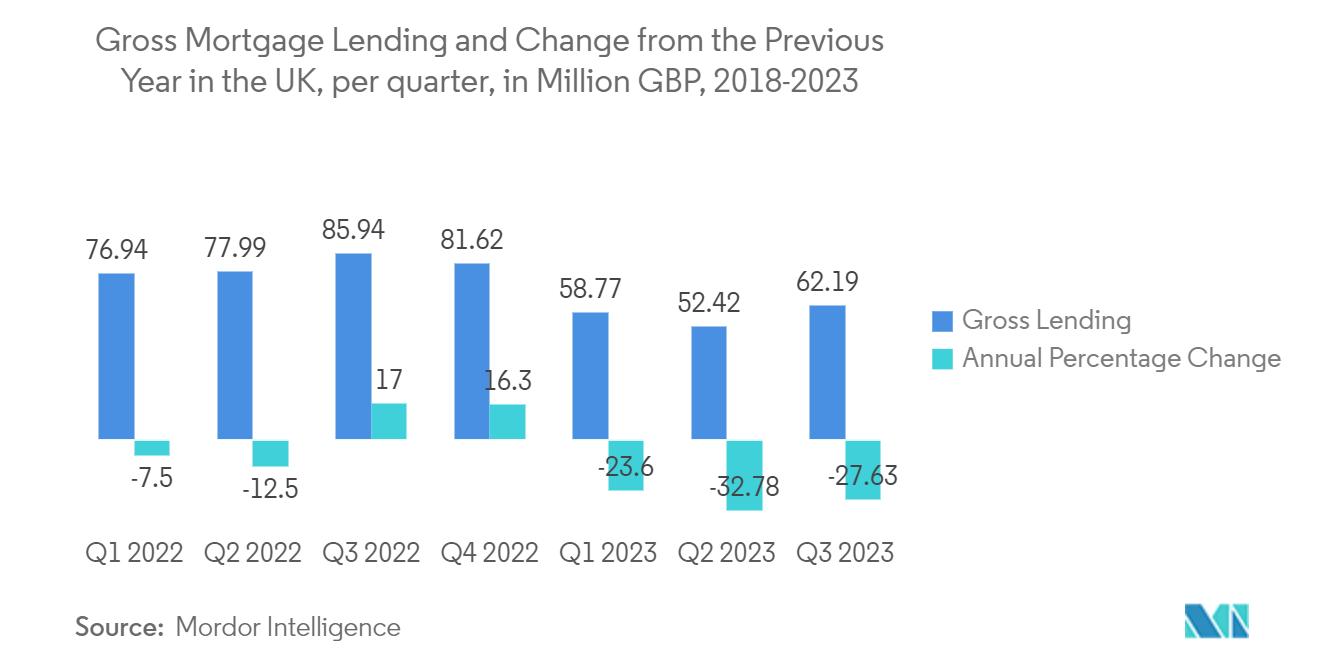

El crecimiento interanual de los préstamos hipotecarios ha ido en aumento. Los tres principales prestamistas hipotecarios del Reino Unido representan alrededor del 45% del total.

El Reino Unido está a la vanguardia del mercado europeo de plataformas de préstamos en línea, invirtiendo fuertemente en tecnologías innovadoras. Además, la capacidad de la economía para respaldar las infraestructuras digitales de las plataformas y servicios en línea en toda la región también ayudará a hacer crecer el mercado de préstamos digitales de la región. La IA, el aprendizaje automático, la cadena de bloques y otras nuevas tecnologías están mejorando aún más las capacidades de las plataformas de préstamos digitales, que se espera que creen nuevas oportunidades para el mercado y aumenten la tasa de crecimiento de las plataformas de préstamos digitales en el futuro.

Tendencias del mercado de corredores de préstamos del Reino Unido

El futuro de las hipotecas en el Reino Unido está siendo remodelado por la digitalización

La banca en línea, los trabajos remotos y la comunicación por Internet obligaron a los clientes a realizar negocios digitalmente. Esta enorme transición a lo digital, que inició una transformación digital que no es probable que se desacelere, tuvo un impacto en la industria hipotecaria. Junto con los beneficios que brindan los procesos digitales, una serie de otros factores también juegan un papel en el aumento de la demanda de un proceso hipotecario en línea.

La primera es que los millennials constituyen la mayor parte de los que actualmente están comprando casas nuevas. Debido a que se criaron con teléfonos inteligentes y computadoras portátiles, estos clientes exigen una experiencia digital para todo, desde búsquedas de casas hasta cierres de hipotecas. A pesar de que cada generación utiliza cada vez más las plataformas digitales, los prestamistas deben recordar que las generaciones más jóvenes de consumidores son más conocedoras de la tecnología que las generaciones anteriores de clientes.

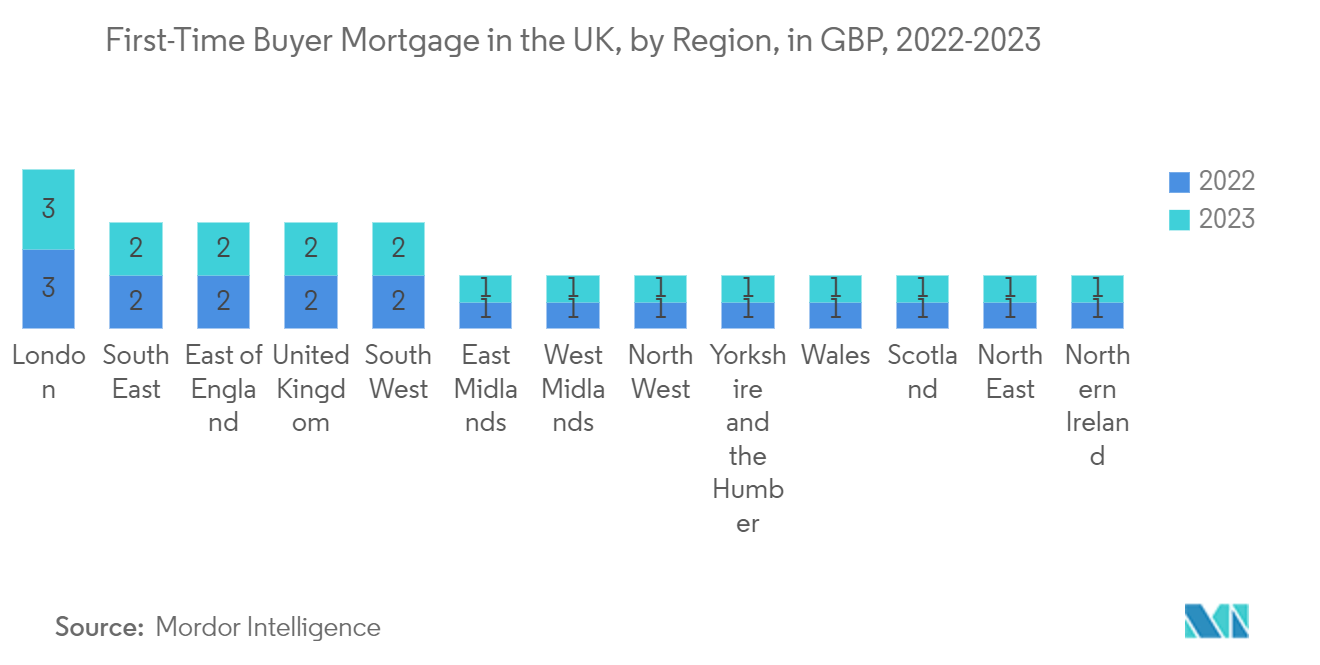

El desarrollo del mercado inmobiliario impulsa la demanda del mercado hipotecario del Reino Unido

El sector de los corredores de préstamos hipotecarios del Reino Unido cuenta con una presencia significativa, con numerosos corredores repartidos por todo el país. A lo largo de los años, este sector ha experimentado un crecimiento constante, impulsado por factores como la sólida demanda de viviendas, las bajas tasas de interés y un clima económico favorable. En el Reino Unido, los corredores de préstamos hipotecarios desempeñan un papel fundamental como intermediarios, facilitando la financiación hipotecaria para diversos fines, como la compra de propiedades, las rehipotecas y las inversiones en la compra para alquilar. Sus servicios abarcan asesoramiento hipotecario, comparaciones de productos, soporte de solicitudes e incluso negociación con prestamistas en nombre de sus clientes. El mandato de la Autoridad de Conducta Financiera (FCA, por sus siglas en inglés) es establecer reglas y estándares que protejan a los consumidores, garanticen la integridad del mercado y promuevan prácticas comerciales justas. Para operar legalmente, los corredores hipotecarios en el Reino Unido deben obtener la autorización de la FCA y cumplir con sus pautas regulatorias.

Descripción general de la industria de corredores de préstamos del Reino Unido

El mercado de corredores hipotecarios del Reino Unido es ferozmente competitivo, con una amplia gama de corredores que compiten por su porción del pastel. Estos corredores a menudo se especializan en segmentos específicos, como préstamos residenciales, comerciales, de compra para alquilar o de nicho. La llegada de las plataformas hipotecarias en línea y los sitios web de comparación no ha hecho más que aumentar esta competencia. Los avances tecnológicos, incluidas las plataformas hipotecarias digitales, las aplicaciones en línea y las herramientas impulsadas por IA para el asesoramiento y la suscripción, están remodelando el panorama de los corredores hipotecarios del Reino Unido. Estas innovaciones tienen como objetivo simplificar el proceso de solicitud, mejorar las experiencias de los clientes y aumentar la eficiencia tanto para los corredores como para los prestamistas. Las fusiones y adquisiciones han ido en aumento, a medida que las corredurías más grandes se hacen con jugadores más pequeños para ampliar su alcance en el mercado y su oferta de servicios. Se prevé que esta tendencia de consolidación persista a medida que las empresas persigan economías de escala y una ventaja competitiva.

El mercado de corretaje hipotecario / de préstamos del Reino Unido está semiconsolidado con algunos jugadores dominantes como Lloyds Banking Group. Los principales competidores en el negocio de los corredores hipotecarios y de préstamos en Europa están cubiertos en la investigación. Los corredores de préstamos se enfrentan a una intensa competencia, ya que dependen de sus relaciones con los mejores agentes inmobiliarios y prestamistas de las comunidades que cubren. Algunos de los principales actores del mercado son Lloyds Banking Group, NatWest Group, Nationwide BS, HSBC Bank y Virgin Money.

Líderes del mercado de corredores de préstamos del Reino Unido

-

Lloyds Banking Group

-

NatWest Group

-

Nationwide BS

-

HSBC Bank

-

Virgin Money

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de corredores de préstamos del Reino Unido

- En octubre de 2023, Deutsche Bank AG anunció la finalización de la adquisición de Numis Corporation Plc. La integración de las fortalezas y reputaciones de ambas marcas en el Reino Unido y en los mercados globales ha llevado a la introducción de 'Deutsche Numis', emergiendo como una entidad destacada en la banca de inversión del Reino Unido y el asesor preferido de las empresas que cotizan en bolsa en el Reino Unido.

- En enero de 2024, Perenna dio un gran paso adelante al formar parte de los paneles de prestamistas de varias redes y clubes destacados del Reino Unido, como Mortgage Advice Bureau, Stonebridge y Legal General Mortgage Club. Esta expansión marca una iniciativa de crecimiento estratégico para Perenna, con intenciones de forjar asociaciones adicionales en los próximos tiempos.

Informe de mercado de corredores de préstamos del Reino Unido - Tabla de contenido

1. INTRODUCCIÓN

1.1 Supuestos de estudio y definición de mercado

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. DINÁMICA Y PERSPECTIVAS DEL MERCADO

4.1 Visión general del mercado

4.2 Indicadores de mercado

4.3 Restricciones del mercado

4.4 Atractivo de la industria: análisis de las cinco fuerzas de Porter

4.4.1 El poder de negociación de los compradores

4.4.2 El poder de negociacion de los proveedores

4.4.3 Amenaza de nuevos participantes

4.4.4 Amenaza de sustitutos

4.4.5 La intensidad de la rivalidad competitiva

4.5 Perspectivas de las innovaciones tecnológicas en el mercado

4.6 Perspectivas sobre regulaciones gubernamentales y políticas industriales

4.7 Impacto del COVID-19 en el Mercado

5. SEGMENTACIÓN DE MERCADO

5.1 Por empresa

5.1.1 Grande

5.1.2 Pequeño

5.1.3 De tamaño mediano

5.2 Por aplicaciones

5.2.1 Préstamos hipotecarios

5.2.2 Préstamos comerciales e industriales

5.2.3 Préstamos para vehículos

5.2.4 Préstamos a los gobiernos

5.2.5 Otras aplicaciones

5.3 Por usuario final

5.3.1 Empresas

5.3.2 Individuos

6. PANORAMA COMPETITIVO

6.1 Perfiles de la empresa

6.1.1 Lloyds Banking Group

6.1.2 NatWest Group

6.1.3 Nationwide BS

6.1.4 HSBC Bank

6.1.5 Virgin Money

6.1.6 Santander UK

6.1.7 Barclays

6.1.8 Coventry BS

6.1.9 Yorkshire BS

6.1.10 TSB Bank*

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

8. DESCARGO DE RESPONSABILIDAD Y SOBRE NOSOTROS

Segmentación de la industria de corredores de préstamos del Reino Unido

Un agente hipotecario actúa como intermediario para personas o empresas y gestiona el proceso de solicitud de préstamos hipotecarios. En esencia, crean relaciones entre los prestamistas hipotecarios y los prestatarios sin asumir ningún compromiso financiero propio.

El mercado de corredores hipotecarios/préstamos del Reino Unido está segmentado por empresa, aplicación y usuario final. Por empresa, el mercado se subsegmenta en grande, pequeño y mediano. Por aplicación, el mercado se subdivide en préstamos hipotecarios, préstamos comerciales e industriales, préstamos para vehículos, préstamos a gobiernos y otros. Por usuario final, el mercado se subsegmenta en empresas e individuos.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de corredores hipotecarios y de préstamos del Reino Unido en valor (USD) para todos los segmentos anteriores.

| Por empresa | ||

| ||

| ||

|

| Por aplicaciones | ||

| ||

| ||

| ||

| ||

|

| Por usuario final | ||

| ||

|

Preguntas frecuentes sobre la investigación de mercado de corredores de préstamos del Reino Unido

¿Qué tan grande es el mercado de corredores hipotecarios / préstamos del Reino Unido?

Se espera que el tamaño del mercado de corredores hipotecarios / de préstamos del Reino Unido alcance los USD 2.88 mil millones en 2024 y crezca a una CAGR del 9.60% para alcanzar los USD 4.56 mil millones en 2029.

¿Cuál es el tamaño actual del mercado de corredores hipotecarios / de préstamos del Reino Unido?

En 2024, se espera que el tamaño del mercado de corredores hipotecarios / de préstamos del Reino Unido alcance los USD 2.88 mil millones.

¿Quiénes son los actores clave en el mercado de corredores hipotecarios / de préstamos del Reino Unido?

Lloyds Banking Group, NatWest Group, Nationwide BS, HSBC Bank, Virgin Money son las principales empresas que operan en el mercado de corredores hipotecarios / de préstamos del Reino Unido.

¿Qué años cubre este mercado de corredores de hipotecas / préstamos del Reino Unido y cuál fue el tamaño del mercado en 2023?

En 2023, el tamaño del mercado de corredores hipotecarios / de préstamos del Reino Unido se estimó en USD 2.60 mil millones. El informe cubre el tamaño histórico del mercado de corredores hipotecarios / préstamos del Reino Unido durante años 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de corredores hipotecarios / de préstamos del Reino Unido para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de corredores hipotecarios / préstamos del Reino Unido

Estadísticas de la cuota de mercado, el tamaño y la tasa de crecimiento de los ingresos de los corredores de hipotecas / préstamos del Reino Unido en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de UK Mortgage / Loan Broker incluye una perspectiva de pronóstico del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Corredor de hipotecas / préstamos del Reino Unido Panorama de los reportes