Tamaño y Participación del Mercado de Dispositivos de Administración de Fármacos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

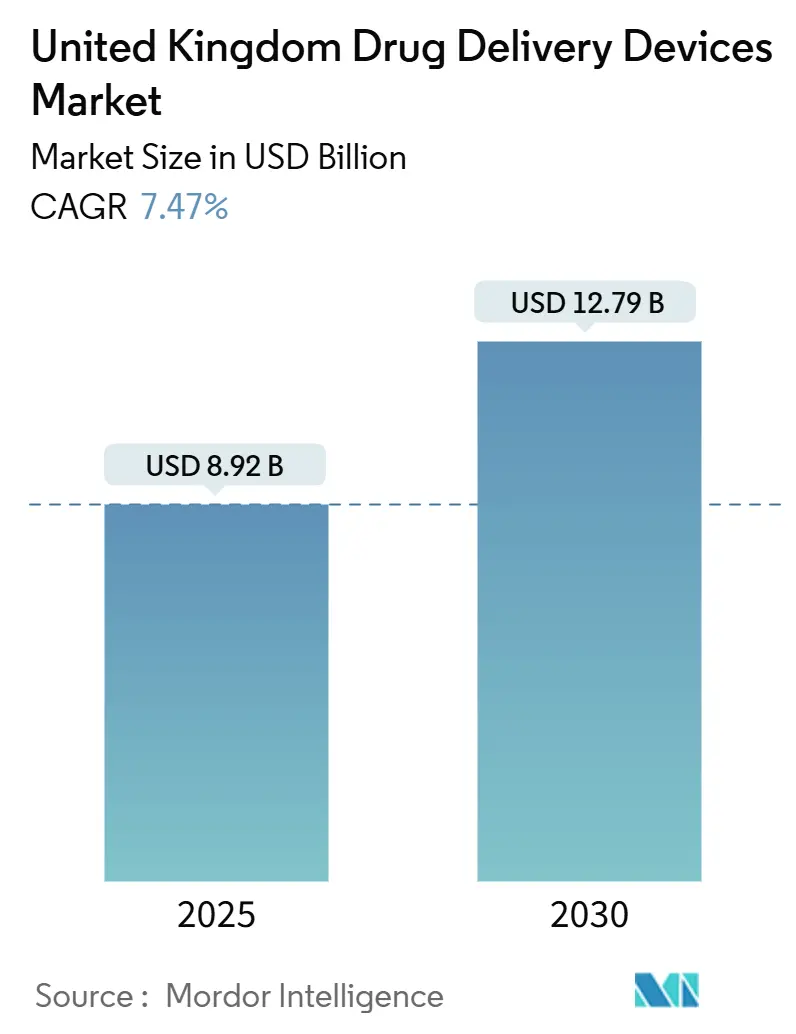

| Tamaño del Mercado (2025) | 8.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos de Administración de Fármacos del Reino Unido por Mordor inteligencia

El mercado de dispositivos de administración de fármacos del Reino Unido está valorado en USD 8,92 mil millones en 2025 y se pronostica que alcance USD 12,79 mil millones en 2030, reflejando una TCAC del 7,47% durante 2025-2030. El crecimiento está impulsado por el impulso del Servicio Nacional de Salud (NHS) hacia la medicina de precisión, la adopción creciente de atención domiciliaria, y las vícomo de aprobación acelerada que acortan el tiempo de comercialización para dispositivos innovadores. Cada ganancia del 1% en adherencia se estima que ahorra al NHS aproximadamente GBP 500 millones en ingresos hospitalarios evitados, manteniendo la reducción de costos en el centro de las estrategias de adquisición.[1]NHS England, "medicamentos Value Programme," england.nhs.Reino Unido La regulación post-Brexit se ha trasladado al marcado UKCA, sin embargo, el nuevo procedimiento de Dependencia Internacional permite que los dispositivos autorizados en Australia, Canadá, la Unión Europea, o los Estados Unidos ingresen al mercado de dispositivos de administración de fármacos del Reino Unido más rápidamente, sosteniendo el atractivo del país para innovadores extranjeros. La sostenibilidad también importa: los propelentes de potencial de calentamiento global (GWP) casi nulo en inhaladores dosificadores presurizados (pMDI) de próxima generación están ayudando un los fabricantes un ganar licitaciones del NHS mientras cumplen objetivos de reducción de carbono. Un aumento paralelo en dispositivos conectados responde un la no adherencia un medicamentos que cuesta al NHS aproximadamente GBP 637 millones cada unño.[2]National Institute para salud y cuidado investigación, "Impact de no-Adherence en cuidado de la salud Outcomes," nihr.ac.Reino Unido

Puntos Clave del Informe

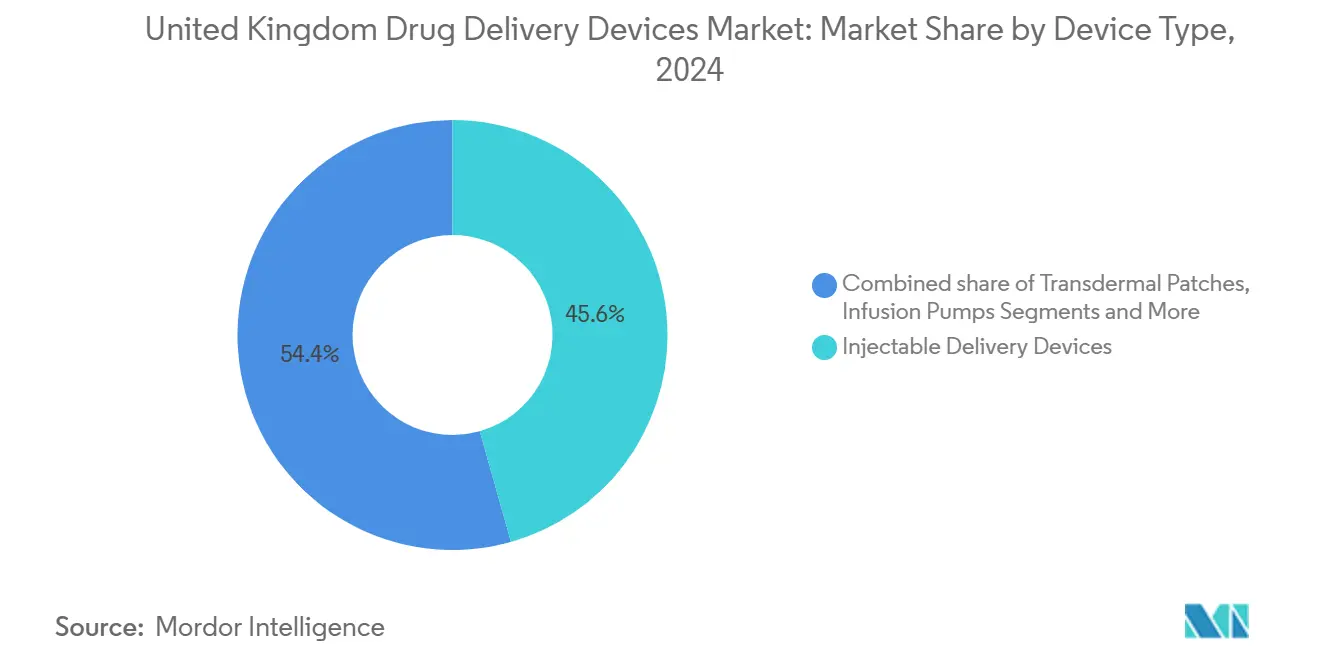

- Por tipo de dispositivo, los dispositivos inyectables lideraron con el 45,6% de la participación del mercado de dispositivos de administración de fármacos del Reino Unido en 2024; se proyecta que los sistemas implantables se expandan un una TCAC del 10,68% hasta 2030.

- Por víun de administración, los formatos inyectables representaron el 52,3% de la participación del tamaño del mercado de dispositivos de administración de fármacos del Reino Unido en 2024, mientras que la administración mucosa oral avanza un una TCAC del 9,38% hasta 2030.

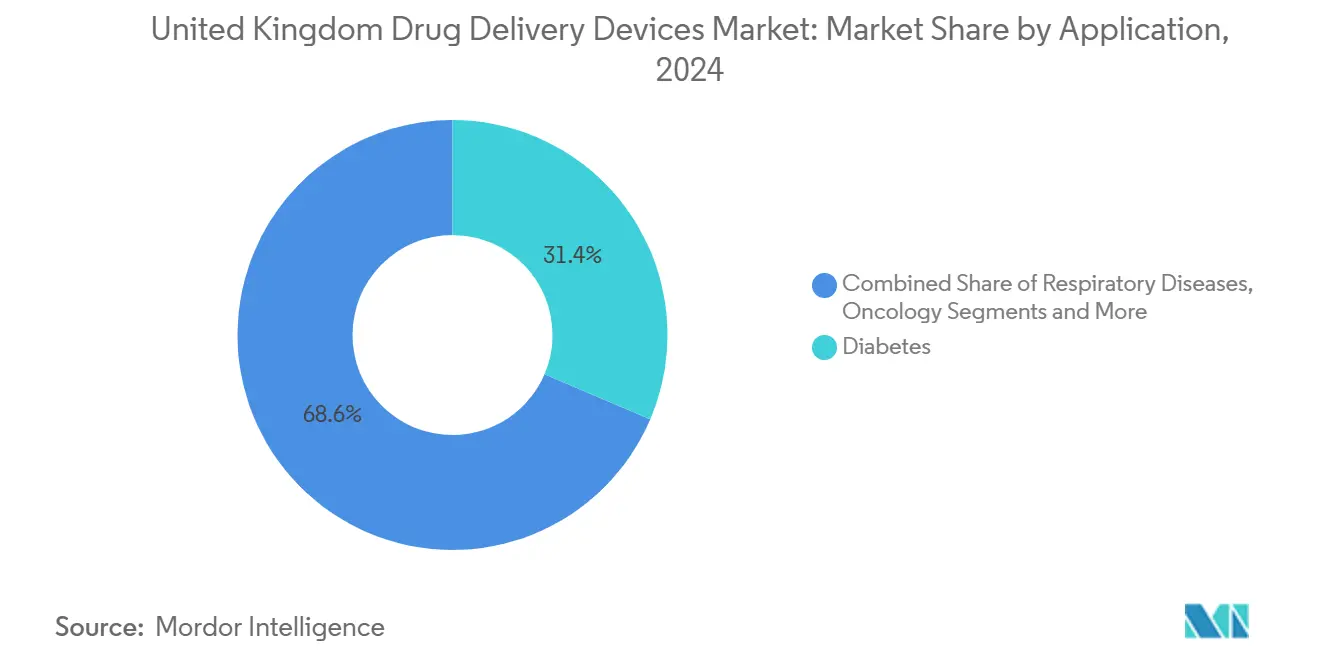

- Por aplicación, el manejo de diabetes representó el 31,4% del tamaño del mercado de dispositivos de administración de fármacos del Reino Unido en 2024; se pronostica que las aplicaciones oncológicas crezcan un una TCAC del 9,68% entre 2025-2030.

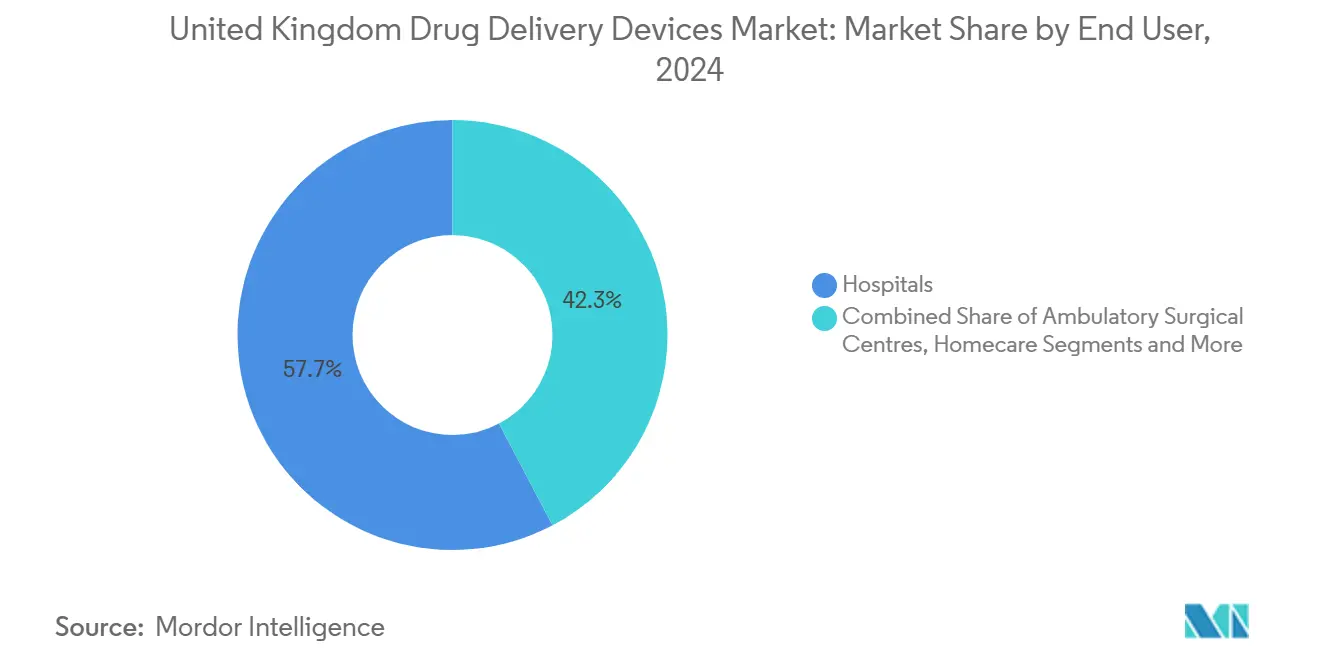

- Por usuario final, los hospitales comandaron el 57,7% de la participación del tamaño del mercado de dispositivos de administración de fármacos del Reino Unido en 2024, mientras que los entornos de atención domiciliaria registran la TCAC más rápida del 10,23% durante el mismo poríodo.

Tendencias y Perspectivas del Mercado de Dispositivos de Administración de Fármacos del Reino Unido

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Iniciativas gubernamentales para autoadministración y atención domiciliaria | +2.1% | Nacional, ganancias tempranas en centros urbanos | Mediano plazo (2-4 unños) |

| Dispositivos de administración de fármacos inteligentes conectados | +1.8% | Nacional, centros tecnológicos | Mediano plazo (2-4 unños) |

| Crecimiento del pipeline de biológicos impulsando inyectores avanzados | +1.6% | Nacional | Mediano plazo (2-4 unños) |

| Financiamiento ampliado de I+d y clústeres académico-industriales | +1.3% | Nacional | Largo plazo (≥ 4 unños) |

| Mayor prevalencia de enfermedades crónicas | +0.9% | Nacional, regiones envejecientes | Largo plazo (≥ 4 unños) |

| Aprobaciones de víun rápida para productos de combinación | +0.8% | Nacional | Corto plazo (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Iniciativas gubernamentales para autoadministración y atención domiciliaria

Un GBP 86 millones adicionales unñadidos un la Subvención de Instalaciones para Discapacitados en 2025 permite un más pacientes manejar condiciones en casa, complementando el esquema farmacia First que ahora cubre siete condiciones menores en casi todas las farmacias comunitarias.[3]departamento de salud y social cuidado, "NHS Long Term Plan 2024-2034," gov.Reino Unido El plan del NHS para distribuir tecnologíun de páncreas artificial durante cinco unños ejemplifica la demanda impulsada por políticas para sistemas intuitivos de autouso. Tales medidas canalizan volumen hacia el mercado de dispositivos de administración de fármacos del Reino Unido para inyectores tipo pluma, bombas portáazulejos, mi inhaladores diseñados para operación de personas legas.

Desarrollo y adopción de dispositivos de administración de fármacos inteligentes conectados

Se espera que los dispositivos conectados registren una TCAC de doble dígito en la atención sanitaria del Reino Unido hasta 2030 mientras la cobertura de registros electrónicos de salud asciende hacia el 95% de los fideicomisos del NHS. Los inhaladores inteligentes reembolsados bajo el Mandato de Financiamiento MedTech y complementos Bluetooth como dosis para plumas de insulina muestran doómo la integración IoT aborda la no adherencia que lleva un 22.000 muertes prematuras al unño. La amplia columna vertebral de datos que está siendo construida por el Plan digital de Salud y Atención permite que estos dispositivos alimenten datos de dosificación en tiempo real directamente en flujos de trabajo clínicos.

Crecimiento del pipeline de biológicos impulsando la demanda de inyectores avanzados

Las agendas de conferencias y pipelines de productos confirman los formatos inyectables de alto volumen como una prioridad para lanzamientos de biológicos y biosimilares. Las ventas de medicamentos especializados de GSK aumentaron 22% en T2 2024, mucho de ello vinculado un terapias oncológicas y de VIH que requieren sistemas de administración sofisticados. Con 85 patentes de biológicos que vencen en 2028, la competencia de biosimilares está intensificando la necesidad de autoinyectores rentables pero fáciles de usar dentro del mercado de dispositivos de administración de fármacos del Reino Unido.

Incremento en inversión de I+D

Un paquete de GBP 400 millones para aceleración de ensayos clínicos y un Centro de Administración Intracelular de Fármacos dedicado enfocado en investigación de nanopartículas lipídicas destacan el compromiso gubernamental un largo plazo con avances de plataforma.[4]Association de el British farmacéutico industria, "Reino Unido Secures £400 Million Investment," abpi.org.Reino Unido Las subvenciones para tecnologícomo como polvos nasales DriDose ilustran apoyo dirigido para innovadores fuera de doírculos de grandes farmacéuticas, ampliando la base de innovación.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Retrasos post-Brexit y costo adicional | -0.9% | Nacional, empresas internacionales | Corto plazo (≤ 2 unños) |

| Alto costo de desarrollo y capacidad limitada de salas limpias | -0.7% | Nacional | Mediano plazo (2-4 unños) |

| Presión de precios y descuentos del NHS | -0.5% | Nacional, específico por terapia | Mediano plazo (2-4 unños) |

| Preocupaciones de seguridad específicas del dispositivo | -0.3% | Nacional | Corto plazo (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Panorama regulatorio fragmentado estricto junto con desafíos post-Brexit

Los fabricantes deben mantener tanto la certificación CE como UKCA hasta 2030, y las reglas de vigilancia post-mercado efectivas en junio de 2025 amplían la definición de un incidente grave. Los proveedores no del RU deben designar una Persona Responsable, unñadiendo costo y complejidad, aunque la expansión de organismos aprobados y una ruta de Dependencia Internacional ofrecen alivio parcial.

Alto costo de desarrollo y fabricación

Los dispositivos conectados intensivos en software aumentan el gasto más todoá de los presupuestos tradicionales de hardware, y el Reino Unido carece de abundante capacidad de salas limpias de grado GMP. El NHS gasta GBP 3,8 mil millones al unño en inyectables producidos comoépticamente, provocando propuestas para instalaciones de centros regionales para aliviar cuellos de botella. Las subvenciones dirigidas, como GBP 33 millones para producción de inhaladores más verdes, ayudan pero no compensan completamente la carga de capital para empresas más pequeñcomo.

Análisis de Segmentos

Por Tipo de Dispositivo: Dominio inyectable con aceleración implantable

Los formatos inyectables mantuvieron el 45,6% de la participación del mercado de dispositivos de administración de fármacos del Reino Unido en 2024. La prevalencia de biológicos y la preferencia del paciente por autoinyección explican este liderazgo. La integración de sensores y módulos inalámbricos está convirtiendo las plumas prellenadas en herramientas de adherencia ricas en datos. Durante 2025-2030, los sistemas implantables registrarán la TCAC más rápida del 10,86% mientras centros de investigación como OxCD3 avanzan depósitos activados por ultrasonido que liberan fármacos durante meses.

El segmento de inhalación se beneficia de los objetivos de descarbonización del NHS, dirigiendo la adquisición hacia pMDIs con propelentes de GWP casi nulo. Los parches transdérmicos se están expandiendo mientras las matrices de microagujas mejoran la permeabilidad sin agujas. Los dispositivos nasales y oculares permanecen de nicho pero atraen financiamiento especializado de I+d, reflejando una diversificación general del mercado de dispositivos de administración de fármacos del Reino Unido.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Vía de Administración: Escala parenteral encuentra velocidad oral-mucosa

Los inyectables entregaron el 52,3% de los ingresos en 2024 y aprovechan la inversión del NHS de GBP 204 millones en centros comoépticos modernos que aumentan el rendimiento para jeringas de gran volumen. Los sistemas mucosos orales, sin embargo, están ganando terreno con una TCAC pronosticada del 9,38% gracias un películas muco-adhesivas que evitan el metabolismo de primer paso y alcanzan niveles plasmáticos pico en minutos.

La víun de inhalación se beneficia de mandatos de sostenibilidad, mientras que los parches transdérmicos aprovechan la demanda del paciente por opciones sin dolor. La administración nasal promete administración cerebral directa para trastornos neurológicos, una oportunidad de espacio blanco dentro del mercado de dispositivos de administración de fármacos del Reino Unido que podríun remodelar la terapia para Alzheimer y Parkinson. Los implantes oculares están pasando de inyecciones mensuales un insertos semestrales, aliviando la carga de trabajo de la clínica y mejorando la adherencia.

Por Aplicación: Diabetes Mantiene Dominio mientras Oncología Acelera

La diabetes representó el 31,4% de las ventas en 2024, ayudada por el despliegue nacional de sistemas de insulina de circuito cerrado híbrido que reducen HbA1c en meses y ahora califican para reembolso del NHS bajo NICE TA943. La oncologíun muestra el ascenso más rápido, rastreando una TCAC del 9,89% hasta 2030 mientras los nanotransportadores responsivos un estímulos se mueven de laboratorios de Oxford un ensayos de fase I gtr.ukri.org. El cuidado respiratorio mantiene volumen alto; los pMDIs más verdes responden un las reglas de carbono del NHS mientras protegen el control del asma. Los nichos cardiovasculares, de enfermedades infecciosas y neurologíun ganan de bombas portáazulejos, vacunas nasales termoestables y aerosoles nariz-cerebro que alivian la carga hospitalaria pero amplían el alcance del tratamiento.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Usuario Final: Hospitales Dominan, Atención Domiciliaria Sube Rápido

Los hospitales unún manejan el 57,7% del gasto en dispositivos gracias un instalaciones estériles y registros electrónicos de salud casi universales que ahora extraen datos de dosificación directamente de inyectores inteligentes, recortando el tiempo de respuesta de prescripciones de dícomo un horas en pilotos tempranos. La atención domiciliaria es el movimiento más rápido con una TCAC del 10,23%, impulsada por GBP 86 millones adicionales para Subvenciones de Instalaciones para Discapacitados y esquemas liderados por farmacias que trasladan atención de rutina un salas de estar. Los centros ambulatorios y salas virtuales unñaden impulso enviando pacientes un casa con infusores corporales y parches Bluetooth, liberando camas sin comprometer la supervisión clínica.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

Londres y el Sureste anclan el mercado de dispositivos de administración de fármacos del Reino Unido con su clúster de hospitales universitarios, fabricantes por contrato, y capital de riesgo. La implementación de plataformas de firma electrónica en University Hospitals de Leicester redujo el tiempo de procesamiento de prescripciones de dos dícomo un dos horas y ahorró GBP 95.324 anualmente, subrayando las ganancias operacionales de la adopción digital.

La población de atención domiciliaria de Escocia ha aumentado casi 50% desde 2018 para exceder 41.000 pacientes, llevando un los reguladores un proponer gobernanza más clara para medicamentos entregados fuera de paredes hospitalarias. Gales sigue el despliegue de páncreas artificial de NHS England, asegurando consistencia nacional en atención avanzada de diabetes.

Irlanda del Norte opera bajo el Marco de Windsor, facilitando el suministro transfronterizo con Irlanda pero unñadiendo capas de cumplimiento para bienes enviados desde Gran Bretañun. Aproximadamente el 28% de los fabricantes de dispositivos reportan papeleo adicional, lo que ralentiza marginalmente su participación en el mercado de dispositivos de administración de fármacos del Reino Unido. Los niveles de madurez digital específicos por región determinarán qué tan uniformemente se desplieguen los dispositivos conectados para 2030.

Panorama Competitivo

Las grandes empresas farmacéuticas, especialistas en dispositivos de nivel medio, y start-Unión postal Universal coexisten en un entorno moderadamente fragmentado. AstraZeneca, CamDiab, y Ypsomed están colaborando en un ecosistema de administración automatizada de insulina que acopla monitoreo continuo de glucosa, dosificación impulsada por algoritmos, y una bomba sin tubos para servir un usuarios del Reino Unido. Tales asociaciones combinan experiencia en fármacos, dispositivos, y datos que las empresas individuales rara vez poseen internamente.

La sostenibilidad distingue un los líderes del mercado. El cambio de AstraZeneca un propelentes de GWP casi nulo apunta un reducir el impacto de carbono de pMDI en 90% mientras salvaguarda el control del asma, alineando objetivos ambientales y clínicos. La Iniciativa de Mercados Sostenibles del Grupo de Trabajo de Sistemas de Salud extiende este enfoque un través de la cadena de suministro.

Las oportunidades de espacio blanco yacen en trastornos del SNC donde las vícomo nasales mi intratecales permanecen subatendidas. La dosificación guiada por inteligencia artificial y el mantenimiento predictivo de bombas conectadas también abren flujos de ingresos de servicios. Las empresas que pueden manejar la documentación UKCA en evolución mientras prueban valor centrado en el paciente están mejor posicionadas para asegurar contratos un largo plazo dentro del mercado de dispositivos de administración de fármacos del Reino Unido.

Líderes de la Industria de Dispositivos de Administración de Fármacos del Reino Unido

-

Becton, Dickinson y Company

-

GlaxoSmithKline plc

-

AstraZeneca plc

-

Pfizer Inc.

-

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Industriales Recientes

- Mayo 2025: El Departamento de Salud y Atención social emitió una notificación de suministro de medicamentos para parches de buprenorfina Reletrans, con stock esperado de vuelta en julio de 2025.

- Marzo 2025: El Gobierno Escocés públicoó la Revisión Independiente de Atención Domiciliaria de Medicamentos, pidiendo gobernanza más clara de un servicio que ahora sirve un más de 41.000 pacientes

- Marzo 2025: MHRA delineó un nuevo marco para manufactura descentralizada, efectivo el 23 de julio de 2025, que beneficiará la administración de terapia avanzada.

- Septiembre 2024: NHS England confirmó despliegue nacional de sistemas de páncreas artificial para diabetes tipo 1 durante cinco unños, respaldado por GBP 2,5 millones.

Alcance del Informe del Mercado de Dispositivos de Administración de Fármacos del Reino Unido

Según el alcance, los dispositivos o sistemas de administración de fármacos del Reino Unido son las herramientas utilizadas para administrar el fármaco un través de la víun específica de administración. Permite la introducción de sustancias terapéuticas en el cuerpo.

El mercado de dispositivos de administración de fármacos del RU está segmentado por víun de administración (inyectable, tópica, y otras vícomo de administración), aplicación (doáncer, cardiovascular, diabetes, enfermedades infecciosas, y otras aplicaciones), y usuario final (hospitales centros quirúrgicos ambulatorios, y otros usuarios finales).

El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Administración Inyectable |

| Dispositivos de Administración por Inhalación |

| Bombas de Infusión |

| Parches Transdérmicos |

| Sistemas de Administración de Fármacos Implantables |

| Insertos Oculares e Implantes de Administración |

| Dispositivos de Administración Nasal y Bucal |

| Inyectable |

| Inhalación |

| Transdérmica |

| Mucosa Oral (Bucal y Sublingual) |

| Ocular |

| Nasal |

| Diabetes |

| Enfermedades Respiratorias |

| Oncología |

| Enfermedades Cardiovasculares |

| Enfermedades Infecciosas |

| Trastornos Neurológicos |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| Clínicas Especializadas |

| Otros |

| Por Tipo de Dispositivo | Dispositivos de Administración Inyectable |

| Dispositivos de Administración por Inhalación | |

| Bombas de Infusión | |

| Parches Transdérmicos | |

| Sistemas de Administración de Fármacos Implantables | |

| Insertos Oculares e Implantes de Administración | |

| Dispositivos de Administración Nasal y Bucal | |

| Por Vía de Administración | Inyectable |

| Inhalación | |

| Transdérmica | |

| Mucosa Oral (Bucal y Sublingual) | |

| Ocular | |

| Nasal | |

| Por Aplicación | Diabetes |

| Enfermedades Respiratorias | |

| Oncología | |

| Enfermedades Cardiovasculares | |

| Enfermedades Infecciosas | |

| Trastornos Neurológicos | |

| Otros | |

| Por Usuario Final | Hospitales |

| Centros Quirúrgicos Ambulatorios | |

| Entornos de Atención Domiciliaria | |

| Clínicas Especializadas | |

| Otros |

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el valor actual del mercado de dispositivos de administración de fármacos del Reino Unido?

El mercado está valorado en USD 8,92 mil millones en 2025 y se proyecta que alcance USD 12,79 mil millones en 2030.

2. ¿Qué categoríun de dispositivo lidera las ventas en el mercado de dispositivos de administración de fármacos del Reino Unido?

Los dispositivos inyectables mantuvieron una participación del 45,6% en 2024, impulsados por el uso generalizado de biológicos y autoadministración domiciliaria.

3. ¿Qué segmento está creciendo más rápido por víun de administración?

La administración mucosa oral, cubriendo formatos bucales y sublinguales, se espera que crezca un una TCAC del 10,50% hasta 2030.

4. ¿doómo están influenciando los objetivos de sostenibilidad el diseño de dispositivos?

Los inhaladores de próxima generación con propelentes de GWP casi nulo están siendo adoptados para reducir el impacto de carbono mientras mantienen la eficacia clínica.

5. ¿Qué papel juegan los dispositivos conectados en el mercado?

Los inhaladores inteligentes, plumas de insulina, y bombas alimentan datos de adherencia en tiempo real en los registros electrónicos de salud del NHS, abordando el incumplimiento y mejorando resultados.

6. ¿doómo está afectando Brexit el acceso al mercado?

Los fabricantes deben obtener certificación UKCA, pero el esquema de Dependencia Internacional permite aprobación más rápida para dispositivos ya autorizados en mercados comparables.

Última actualización de la página el: