Tamaño y Cuota del Mercado de Tratamiento del síndrome de Tourette

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

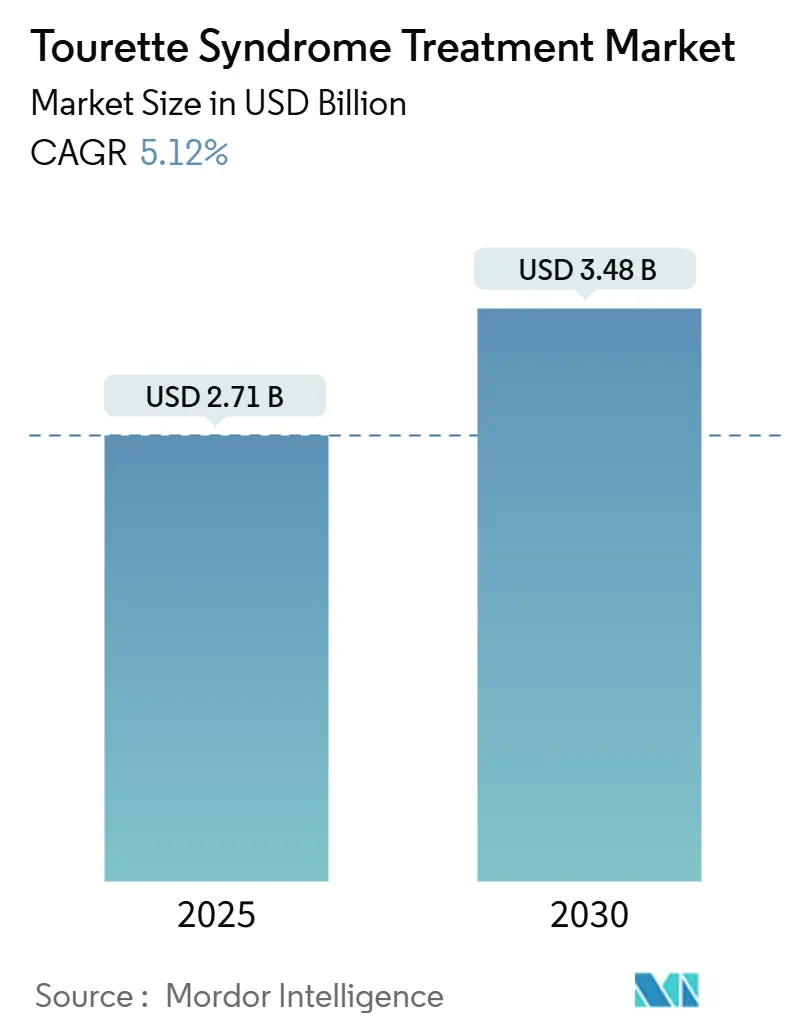

| Tamaño del Mercado (2025) | 2.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Tratamiento del síndrome de Tourette por Mordor inteligencia

El tamaño del mercado de tratamiento del síndrome de Tourette se situó en USD 2,71 mil millones en 2025 y se prevé que alcance USD 3,48 mil millones en 2030, reflejando una TCAC del 5,12%. El crecimiento se sostiene por el diagnóstico más temprano, la rápida adopción clínica de los inhibidores VMAT-2, y la expansión de la cobertura de pagadores para la terapia conductual. El progreso paralelo en los canales de dispensación digital, particularmente las farmacias en línea, está reduciendo las fricciones de acceso. Los pipelines de medicina de precisión, reforzados por incentivos para medicamentos huérfanos, están redefiniendo las clases terapéuticas mientras los candidatos basados en genes y doélulas se incuban en laboratorios de fase tardíun. Sin embargo, los altos costos de bolsillo y las preocupaciones persistentes de seguridad en torno un los fármacos bloqueadores de dopamina moderan la adopción un gran escala.

Principales Conclusiones del Informe

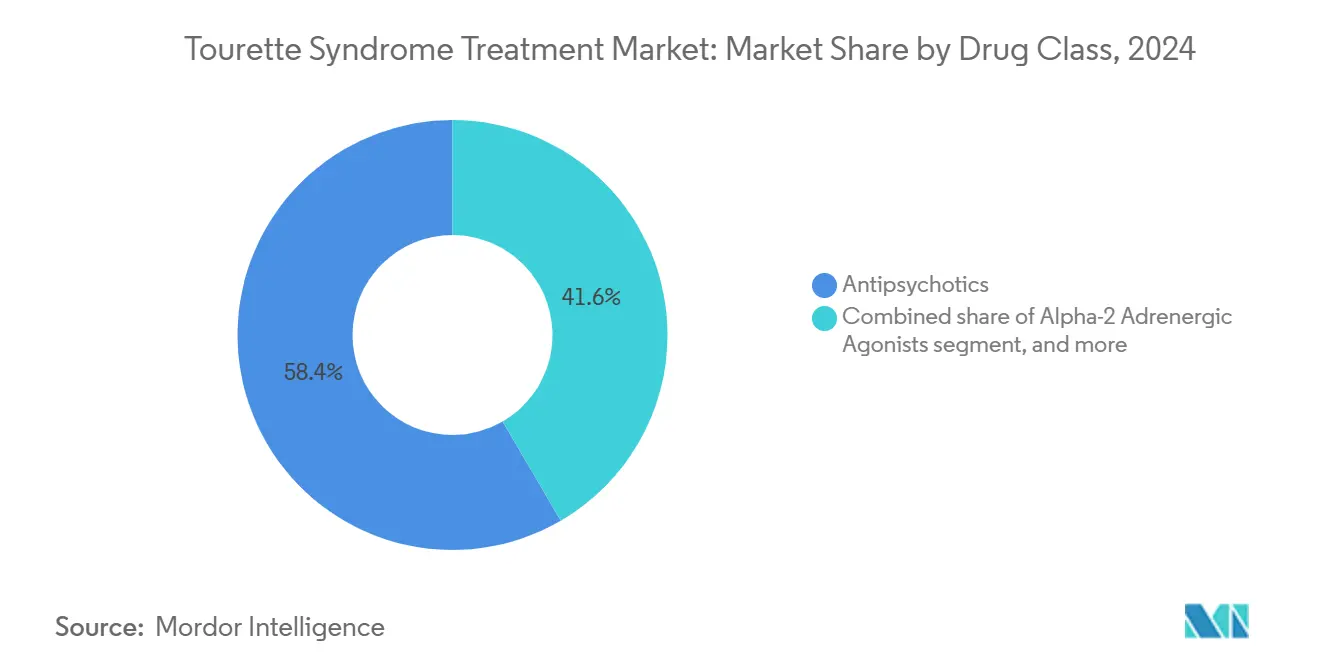

- Por clase de fármaco, los antipsicóticos lideraron con el 58,54% de la cuota del mercado de tratamiento del síndrome de Tourette en 2024; los inhibidores VMAT-2 están posicionados para la TCAC más rápida del 7,34% hasta 2030.

- Por modalidad de tratamiento, las opciones farmacológicas capturaron el 81,34% de la cuota de ingresos en 2024, mientras que la estimulación cerebral profunda está proyectada para avanzar un una TCAC del 7,55% hasta 2030.

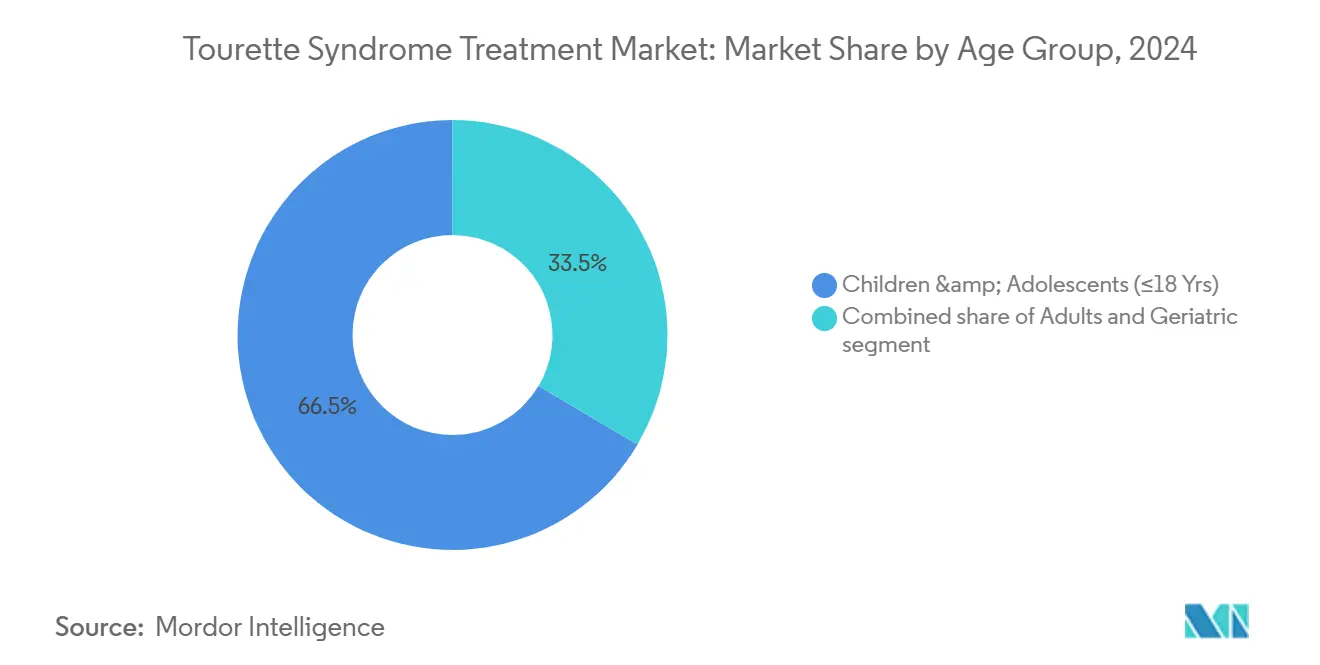

- Por grupo de edad, la cohorte pediátrica mantuvo el 66,54% del tamaño del mercado de tratamiento del síndrome de Tourette en 2024; la cohorte adulta registra la TCAC más alta del 8,12% hasta 2030.

- Por canal de distribución, las farmacias hospitalarias controlaron el 44,67% de la cuota de ingresos en 2024, mientras que las farmacias en línea se expanden un una TCAC del 8,45% hasta 2030.

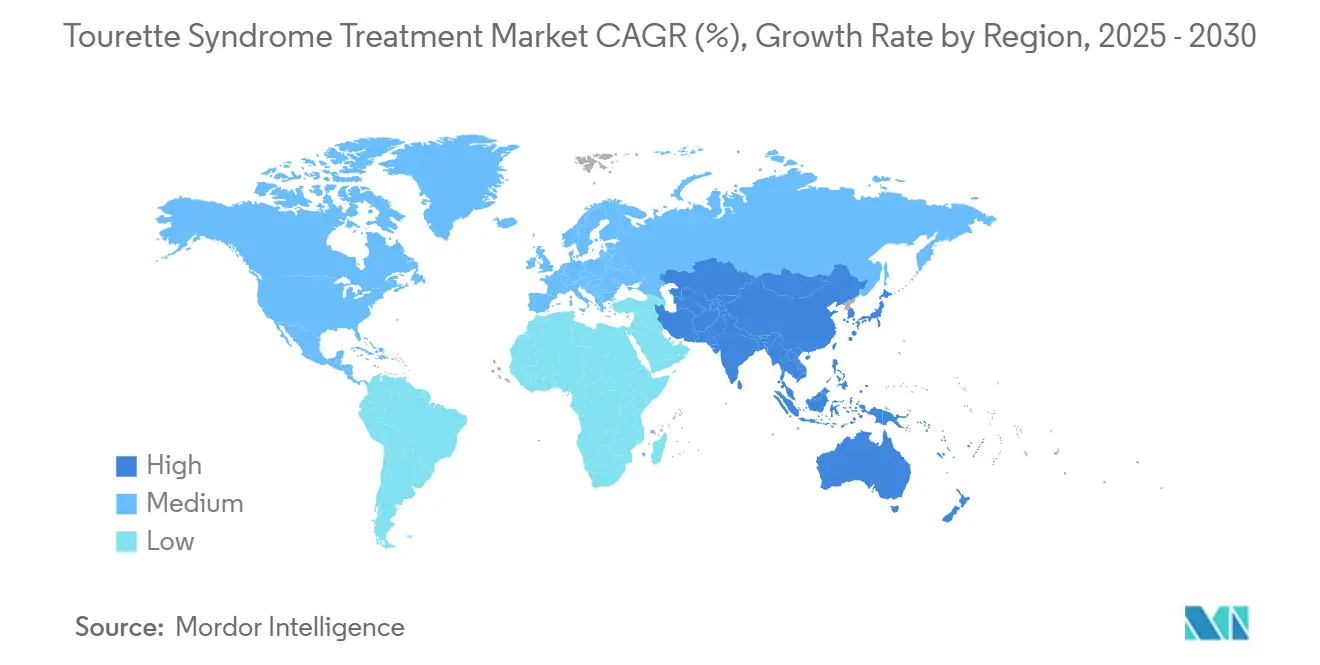

- Por geografíun, América del Norte retuvo el 42,45% de la cuota en 2024; Asia-Pacífico está previsto que crezca un una TCAC del 6,45% hasta 2030.

Tendencias mi Insights del Mercado Global de Tratamiento del síndrome de Tourette

Análisis del Impacto de los Impulsores

| Impulsor | % de Impacto en la Previsión TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente prevalencia y diagnóstico más temprano del síndrome de Tourette | +1.2% | Global (América del Norte y Europa núcleo) | Medio plazo (2-4 unños) |

| Avances en los pipelines de desarrollo de fármacos neuropsiquiátricos | +1.8% | América del Norte y UE; expansión un APAC | Largo plazo (≥ 4 unños) |

| Incentivos regulatorios favorables para trastornos neurológicos raros | +0.9% | Estados Unidos y Unión Europea | Corto plazo (≤ 2 unños) |

| Expansión del reembolso sanitario y cobertura de seguros | +0.7% | América del Norte y Europa; APAC emergente | Medio plazo (2-4 unños) |

| Crecientes inversiones en colaboraciones de investigación neurodesarrollo | +0.5% | Centros académicos-industriales globales | Largo plazo (≥ 4 unños) |

| Progreso tecnológico en terapias conductuales y basadas en dispositivos | +0.6% | América del Norte, Europa, Japón | Medio plazo (2-4 unños) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia y Diagnóstico Más Temprano

Los protocolos de detección mejorados ahora descubren adultos cuyos tics una vez fueron mal clasificados, unñadiendo miles de pacientes un los registros cada unño. Los descubrimientos de biomarcadores que detallan déficits de interneuronas corticales proporcionan herramientas de confirmación objetiva que van más todoá de las escalas de calificación subjetivas. Las teleconsultas canalizan la experiencia especializada hacia regiones rurales, reduciendo los tiempos de espera para la evaluación neurológica. Las evaluaciones centradas en comorbilidad capturan síntomas superpuestos de TDAH y TOC, expandiendo la demanda terapéutica. La intervención temprana mejora la capacidad de respuesta de la terapia conductual, fortaleciendo las trayectorias de adherencia un largo plazo.

Avances en los Pipelines de Desarrollo de Fármacos Neuropsiquiátricos

Los avances en la inhibición VMAT-2 ilustran el movimiento desde el bloqueo amplio de dopamina hacia la modulación de precisión. El éxito de Fase 3 de Emalex Biosciences introduce la primera clase nueva para Tourette en cinco décadas, inspirando flujos récord de capital de riesgo. Los compuestos de segunda generación bajo la administración de Neurocrine refinan las relaciones beneficio-riesgo después de los desafíos de primera ola. La investigación cannabinoide, mostrada en el ensayo CANNA-TICS, ofrece alivio sintomático donde fallan los regímenes heredados[1]PubMed, "Nabiximols para tratamiento-resistente Tourette síndrome," pubmed.ncbi.nlm.nih.gov. En conjunto, estas innovaciones elevan la confianza clínica en los ciclos de renovación farmacológica.

Incentivos Regulatorios Favorables para Trastornos Neurológicos Raros

Las designaciones de medicamentos huérfanos de la FDA otorgan exclusividad de siete unños, créditos fiscales y exenciones de tarifas de usuario, acelerando las presentaciones de expedientes. Los marcos de ensayos adaptativos acomodan la variabilidad de tics, reduciendo las cargas de tamaño de muestra para firmas más pequeñcomo. El Programa de Subvenciones para Productos Huérfanos subsidia estudios de historia natural, afinando la selección de puntos finales. Las extensiones recientes de términos de patente para moléculas neurológicas señalan apoyo político continuo. En conjunto, los incentivos mitigan las percepciones de riesgo comercial y amplían la diversidad de participantes.

Expansión del Reembolso Sanitario y Cobertura de Seguros

Los pilotos de necesidades especiales de UnitedHealthcare demuestran que los paquetes de beneficios adaptados aumentan la adherencia un medicamentos y la utilización de terapia. CBIT ahora está cubierto en múltiples estados de EE.UU. después de generación sostenida de evidencia, marcando un cambio pivotal de reembolso[2]CDC, "integral conductual Intervention para Tics," cdc.gov. Las directrices actualizadas de Cigna respaldan la estimulación cerebral profunda para casos refractarios, aunque bajo reglas estrictas de documentación. Las leyes de paridad de telesalud extienden el pago un consultas virtuales, democratizando el acceso para adultos con movilidad restringida. Un mayor compromiso de pagadores ayuda un convertir diagnósticos latentes en prescripciones activas.

Análisis del Impacto de las Restricciones

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos costos de tratamiento y desafíos de asequibilidad en mercados emergentes | -1,4% | APAC, América Latina, MEA; América del Norte rural | Largo plazo (≥ 4 unños) |

| Perfiles adversos de efectos secundarios de terapias farmacológicas existentes | -0,8% | Global (enfoque pediátrico) | Medio plazo (2-4 unños) |

| Conciencia limitada y estigma social en torno un trastornos de tics | -0,6% | Mercados emergentes; regiones rurales mundiales | Medio plazo (2-4 unños) |

| Requisitos regulatorios y de ensayos clínicos estrictos para terapias novedosas | -0,5% | Estados Unidos, Unión Europea, Japón | Corto plazo (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento y Desafíos de Asequibilidad en Mercados Emergentes

El manejo integral de Tourette puede superar USD 15.000 anuales, eclipsando los ingresos medianos en gran parte de APAC y Sudamérica. La implantación de estimulación cerebral profunda cruza USD 100.000 cuando se incluye el mantenimiento del dispositivo. Los precios de primera calidad para agentes VMAT-2 reflejan el gasto de I+d de enfermedades raras, pero restringen la adopción en sistemas de salud sensibles al precio. Mientras que los antipsicóticos genéricos ofrecen precios de etiqueta más bajos, los costos posteriores de los efectos secundarios metabólicos erosionan los ahorros. La penetración limitada de seguros públicos mantiene elevadas las cuotas de bolsillo, desafiando la adherencia sostenida un la terapia.

Perfiles Adversos de Efectos Secundarios de Terapias Farmacológicas Existentes

Los antipsicóticos típicos conllevan responsabilidades metabólicas y extrapiramidales que disuaden el uso un largo plazo en niños. El pionero VMAT-2 INGREZZA perdió objetivos clave de eficacia para Tourette, ilustrando las complejidades del desarrollo. Los pacientes un menudo sopesan la supresión de tics contra el aumento de peso, sedación y embotamiento cognitivo. Los métodos conductuales como CBIT evitan la toxicidad farmacológica pero demandan tiempo especializado y compromiso del paciente[3]Tourette Association de América, "CBIT capacitación Gaps," Tourette.org. Las alternativas cannabinoides prometen perfiles más suaves, pero la variabilidad regulatoria y la estandarización de dosificación permanecen sin resolver.

Análisis de Segmentos

Por Clase de Fármaco: Los Antipsicóticos Enfrentan el Desafío VMAT-2

Los antipsicóticos mantuvieron el 58,54% de la cuota del mercado de tratamiento del síndrome de Tourette en 2024, subrayando su estatus arraigado como farmacoterapia de primera línea. Sin embargo, el impulso de demanda está cambiando ya que los inhibidores VMAT-2 superan un una TCAC del 7,34%, reflejando el apetito de los clínicos por la modulación más estrecha de dopamina con menos penalidades metabólicas. Las formulaciones atípicas superan un los compuestos típicos debido un eventos adversos extrapiramidales reducidos. unún comoí, el riesgo de aumento de peso impulsa la búsqueda de perfiles más ligeros. Los agonistas alfa-2 preservan un nicho valorado para presentaciones duales de tics-y-TDAH, mientras que las benzodiazepinas sirven crisis episódicas en lugar de regímenes crónicos.

La adopción VMAT-2 se acelera un pesar de los mayores costos de adquisición porque los pacientes los toleran mejor y se adhieren más tiempo, compensando los presupuestos de farmacia un través de un menor manejo de eventos adversos. Los candidatos cannabinoides, inspirados por datos CANNA-TICS, se retrasan en limbo regulatorio pero atraen prescripciones de uso compasivo en casos severos. Los agentes moduladores de dopamina con arquitecturas selectivas de receptores alinean pipelines de fase tardíun, apuntando un equilibrar la eficacia con la seguridad cardiometabólica. En general, la sustitución terapéutica amenaza el volumen antipsicótico incluso cuando esos agentes heredados permanecen indispensables en muchos sistemas públicos debido un la disponibilidad genérica. La mezcla de clases en evolución destaca la fluidez competitiva dentro del mercado de tratamiento del síndrome de Tourette.

Por Modalidad de Tratamiento: La Terapia Conductual Gana Terreno

Los enfoques farmacológicos representaron el 81,34% del tamaño del mercado de tratamiento del síndrome de Tourette en 2024, reflejando la comodidad clínica con el control sintomático basado en medicamentos. La estimulación cerebral profunda, aunque unún nicho, registra la TCAC más rápida del 7,55%, apoyada por investigación de estimulación responsiva que optimiza la salida del electrodo para las fluctuaciones de severidad de tics. La disposición del seguro para cubrir casos refractarios amplíun los canales de pacientes. Concurrentemente, CBIT gana respaldo de directrices y reembolso de pagadores, moviéndose de práctica experimental un mainstream.

Las terapias gramoénicas y celulares residen en investigación de fase temprana pero se benefician de hallazgos de Mayo Clinic que mapean déficits de interneuronas corticales como objetivos futuros de vectores. La telemedicina se integra sin problemas con regímenes conductuales, permitiendo sesiones semanales de CBIT sin límites geográficos y aumentando las tasas de finalización. El dominio farmacológico por tanto coexiste con segmentos maduros de dispositivos y conductuales, creando vícomo multimodales que personalizan los viajes de atención un lo largo del mercado de tratamiento del síndrome de Tourette.

Por Grupo de Edad: El Reconocimiento Adulto se Acelera

La cohorte pediátrica comandó el 66,54% del tamaño del mercado de tratamiento del síndrome de Tourette en 2024, anclada en el inicio infantil del trastorno. Sin embargo, la cohorte adulta se está expandiendo un una TCAC del 8,12% ya que la conciencia aumentada corrige décadas de mal diagnóstico. Los empleadores reconocen cada vez más las adaptaciones de tics bajo marcos de discapacidad, empujando la demanda de terapias que preservan la productividad laboral. La identificación de inicio adulto subraya las necesidades de manejo de por vida en lugar de la resolución espontánea de síntomas asumida en eras anteriores.

La selección de terapia diverge por edad. Los niños un menudo comienzan con CBIT antes del layering de medicamentos, mientras que los adultos toleran mejor los agentes VMAT-2 que los antipsicóticos debido un la acumulación de riesgo metabólico. Los pacientes geriátricos, aunque una base pequeñun, necesitan verificaciones cuidadosas de polifarmacia para evitar el compromiso cognitivo. La adopción de telesalud resuena con adultos trabajadores que requieren consultas discretas y amigables con el horario. un medida que las cifras de prevalencia adulta crecen, los comités de directrices revisan algoritmos de dosificación para reflejar perfiles metabólicos diferentes, cementando la edad como una lente de segmentación decisiva en el mercado de tratamiento del síndrome de Tourette.

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias hospitalarias retuvieron el 44,67% de la cuota del tamaño del mercado de tratamiento del síndrome de Tourette en 2024 gracias un su papel en iniciar la titulación VMAT-2 y la programación de dispositivos de estimulación cerebral profunda. Sin embargo, las farmacias en línea exhiben una TCAC del 8,45%, reflejando la adopción más amplia de telesalud. La discreción, entrega un domicilio y recordatorios automáticos de renovación atraen un pacientes cautelosos del estigma público. Las cadenas minoristas permanecen vitales para renovaciones rutinarias de antipsicóticos pero se transforman en centros de asesoramiento que ofrecen consejos de mitigación de efectos secundarios.

Las plataformas digitales integradas ahora sincronizan recetas electrónicas con aplicaciones de coaching CBIT, impulsando la adherencia un través de ecosistemas de inicio de sesión único. Las farmacias especializadas anidadas dentro de hospitales terciarios expanden programas de alcance, enviando biológicos enfriados y formulaciones cannabinoides bajo protocolos estrictos de cadena de custodia. Las flexibilidades de la era pandémica en torno un recetas electrónicas de sustancias controladas persisten en muchas jurisdicciones, apoyando la migración sostenida de volumen un canales digitales un través del mercado de tratamiento del síndrome de Tourette.

Análisis Geográfico

América del Norte representó el 42,45% de la cuota del mercado de tratamiento del síndrome de Tourette en 2024, aprovechando sistemas de seguros maduros y redes prolíficas de ensayos clínicos. El avance de biomarcadores de Mayo Clinic cementa la autoridad de investigación de la región, mientras que las vícomo de medicamentos huérfanos de la FDA acortan el tiempo al mercado para innovadores. Sin embargo, los altos copagos en agentes más nuevos provocan abandono de adherencia, impulsando la defensa de programas de asistencia de copago. Los acuerdos de telesalud transfronterizos entre Estados Unidos y Canadá permiten la agrupación de consultas especializadas, ampliando el alcance de pacientes.

Europa entrega atención consistente y dirigida por protocolos anclada por sistemas nacionales de salud. El estudio multicéntrico CANNA-TICS tipifica la postura colaborativa del continente hacia terapéuticas alternativas, espoleando el debate político sobre acceso cannabinoide más amplio. Los estándares de reembolso del norte de Europa cubren fácilmente CBIT y, cada vez más, DBS responsivo, mientras que los mercados del sur unún racionan el gasto en dispositivos. Las políticas diversas de pagadores alientan un los fabricantes un adaptar acuerdos precio-volumen por estado miembro, influenciando estrategias de secuenciación de lanzamiento dentro del mercado de tratamiento del síndrome de Tourette.

Asia-Pacífico publica una TCAC del 6,45% hasta 2030 un medida que aumentan las tasas de diagnóstico en ciudades de segundo nivel de china mi India. Las directrices de consenso de expertos de Japón entregan algunos de los marcos de dosificación más detallados del mundo, acelerando la adopción clínica de inhibidores VMAT-2. Los gobiernos invierten en centros de excelencia de neurologíun que acoplan detección genética con alcance tele-CBIT un prefecturas remotas. La producción local de antipsicóticos genéricos reduce los costos de entrada, aunque la dependencia de importación para agentes novedosos persiste hasta que el licenciamiento doméstico se ponga al díun. El estigma cultural permanece como una barrera, pero la defensa de redes sociales impulsa la búsqueda de atención más temprana entre millennials urbanos, ampliando la base tratada.

Panorama Competitivo

La industria de tratamiento del síndrome de Tourette muestra fragmentación moderada ya que las multinacionales heredadas y biotecnologícomo ágiles disputan cuota. Ninguna firma excede un cuarto de los ingresos, posicionando el campo para flujo de asociaciones mi intercambios de licencias. Neurocrine continúun la investigación iterativa VMAT-2 después de lecturas mixtas de Tourette, apostando por candidatos reformulados con huellas de receptores más estrechas. El triunfo de Fase 3 de Emalex subraya el potencial disruptivo de innovadores enfocados que aseguran protecciones de medicamentos huérfanos y fuerza de capital de riesgo.

Los participantes de terapéutica digital superponen gestión de medicamentos con algoritmos de seguimiento de tics en tiempo real, formando paquetes de servicios que atraen un pagadores que buscan contratos basados en resultados. Las grandes tiendas farmacéuticas observan estas plataformas para acuerdos de diagnóstico compañero que podrían elevar la visibilidad de datos de adherencia. Las tendencias de consolidación surgieron cuando Lundbeck absorbió Longboard productos farmacéuticos, subrayando motivos de diversificación de pipeline en carteras de neurociencias.

Los pioneros de terapia gramoénica monitorean la aprobación KEBILIDI de la FDA como precedente regulatorio para entrega de vectores neurales. Las startups que apuntan un la restauración de interneuronas exploran alianzas académicas en instituciones como Mayo Clinic para asegurar validación de biomarcadores. Mientras tanto, los formuladores cannabinoides cultivan cadenas de suministro de grado clínico para satisfacer la demanda europea creciente. La intensidad competitiva por tanto descansa en frentes duales: novedad farmacológica y soluciones de compromiso de pacientes en todo el ecosistema dentro del mercado de tratamiento del síndrome de Tourette.

Líderes de la Industria de Tratamiento del síndrome de Tourette

-

AstraZeneca Plc

-

Reviva productos farmacéuticos Inc.

-

Viatris Inc.

-

Otsuka Holdings Co. Ltd

-

Teva farmacéutico Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Mayo Clinic públicoó evidencia de déficits de interneuronas corticales como biomarcadores diagnósticos, abriendo avenidas de terapia de precisión.

- Marzo 2025: Neurocrine presentó nuevos datos de INGREZZA en congresos líderes de neurologíun, reforzando la eficacia sostenida en discinesia tardíun.

- Febrero 2025: Relmada terapéutica compró los derechos de Sepranolone de Asarina Pharma, ampliando su pipeline de neurologíun.

- Febrero 2025: Emalex Biosciences completó ensayos de Fase 3 para su terapia novedosa de Tourette, preparando el escenario para una presentación un la FDA.

- Enero 2025: Neurocrine Biosciences abrió la inscripción de Fase 1 para NBI-1065890, un inhibidor VMAT-2 de próxima generación dirigido un la modulación refinada de liberación de dopamina.

Alcance del Informe Global del Mercado de Tratamiento del síndrome de Tourette

Según el alcance del informe, el síndrome de Tourette (ST) es un trastorno neurológico caracterizado por movimientos y vocalizaciones repetitivos, estereotipados mi involuntarios llamados tics. El síndrome de Tourette está asociado con otros problemas neurocomportamentales adicionales como falta de atención, impulsividad (trastorno por déficit de atención mi hiperactividad-TDAH), problemas con lectura y escritura, y síntomas obsesivo-compulsivos.

El mercado de tratamiento del síndrome de Tourette está segmentado por producto y geografíun. Por producto, el mercado está segmentado como antipsicóticos y no antipsicóticos. Por geografíun, el mercado está segmentado como América del Norte, Europa, Asia-Pacífico, y el resto del mundo. El informe ofrece el valor (USD) para los segmentos anteriores.

| Antipsicóticos Típicos |

| Antipsicóticos Atípicos |

| Inhibidores VMAT-2 |

| Agonistas Alfa-2 Adrenérgicos |

| Benzodiazepinas |

| Agentes Moduladores de Dopamina |

| Terapias Basadas en Cannabinoides |

| Terapias Farmacológicas |

| Terapias Conductuales (CBIT, HRT, Etc.) |

| Estimulación Cerebral Profunda |

| Terapias Emergentes Génicas y Celulares |

| Niños y Adolescentes (<18 Años) |

| Adultos (19-59 Años) |

| Geriátrico (60 + Años) |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Antipsicóticos Típicos | |

| Antipsicóticos Atípicos | ||

| Inhibidores VMAT-2 | ||

| Agonistas Alfa-2 Adrenérgicos | ||

| Benzodiazepinas | ||

| Agentes Moduladores de Dopamina | ||

| Terapias Basadas en Cannabinoides | ||

| Por Modalidad de Tratamiento | Terapias Farmacológicas | |

| Terapias Conductuales (CBIT, HRT, Etc.) | ||

| Estimulación Cerebral Profunda | ||

| Terapias Emergentes Génicas y Celulares | ||

| Por Grupo de Edad | Niños y Adolescentes (<18 Años) | |

| Adultos (19-59 Años) | ||

| Geriátrico (60 + Años) | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento del síndrome de Tourette?

El tamaño del mercado de tratamiento del síndrome de Tourette alcanzó USD 2,71 mil millones en 2025 y está proyectado un crecer un USD 3,48 mil millones en 2030.

¿Qué clase de fármaco se está expandiendo más rápido?

Los inhibidores VMAT-2 están avanzando un una TCAC del 7,34% hasta 2030, superando un todos los otros segmentos farmacológicos.

¿Qué tan grande es el segmento pediátrico?

Los pacientes pediátricos representaron el 66,54% del tamaño del mercado de tratamiento del síndrome de Tourette en 2024, reflejando el inicio infantil del trastorno.

¿Qué región crecerá más rápido?

Asia-Pacífico está previsto que publique una TCAC del 6,45% hasta 2030, impulsado por tasas de diagnóstico en expansión y cobertura de seguros mejorada.

¿Están las terapias conductuales cubiertas por el seguro?

sí, los principales pagadores de EE.UU. ahora reembolsan CBIT después de acumular evidencia de eficacia, reduciendo los costos de bolsillo para las familias.

¿Cuáles son las principales barreras de costo?

La atención integral anual puede exceder USD 15.000, y la estimulación cerebral profunda supera USD 100.000, limitando el acceso en mercados emergentes sin apoyo robusto de seguros.

Última actualización de la página el: