Tamaño y Participación del Mercado de Administración Tópica de Fármacos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

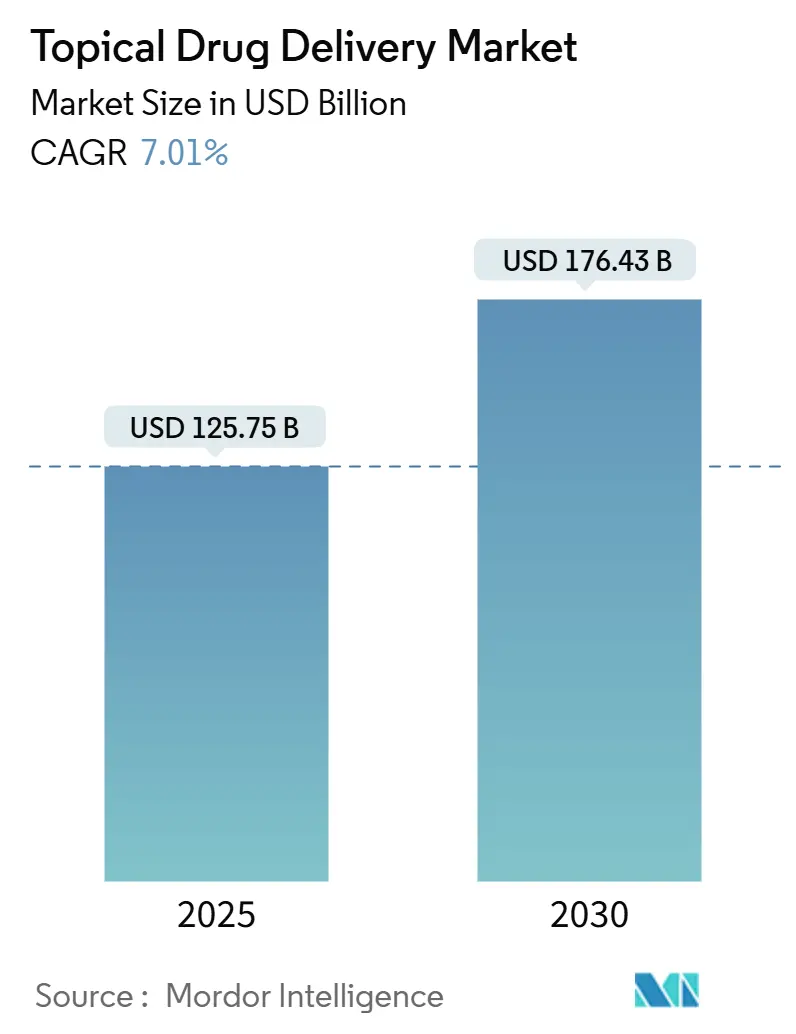

| Tamaño del Mercado (2025) | 125.75 Mil millones de dólares |

| Tamaño del Mercado (2030) | 176.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Administración Tópica de Fármacos por Mordor Intelligence

El mercado de administración tópica de fármacos se sitúa en USD 125,75 mil millones en 2025 y se pronostica que alcance USD 176,43 mil millones en 2030, registrando una tasa de crecimiento anual compuesta (TCAC) del 7,01%. Esta expansión refleja el cambio desde cremas y ungüentos convencionales hacia parches de ingeniería de precisión, matrices de microagujas y dispositivos inteligentes habilitados con sensores que mejoran la precisión de dosificación y la adherencia al tratamiento. La fuerte demanda de terapias no invasivas para enfermedades crónicas, el apoyo regulatorio para soluciones analgésicas no opioides y el rápido progreso en formulaciones biológicas sustentan colectivamente el impulso. Las empresas también se benefician del ritmo constante de lanzamiento de medicamentos dermatológicos dirigidos y el papel en expansión de los ecosistemas de salud conectada que permiten a los médicos monitorear el cumplimiento del paciente de forma remota. En este contexto, el mercado de administración tópica de fármacos continúa atrayendo tanto a grandes fabricantes farmacéuticos como a empresas biotecnológicas ágiles que se especializan en plataformas de administración.

Conclusiones Clave del Informe

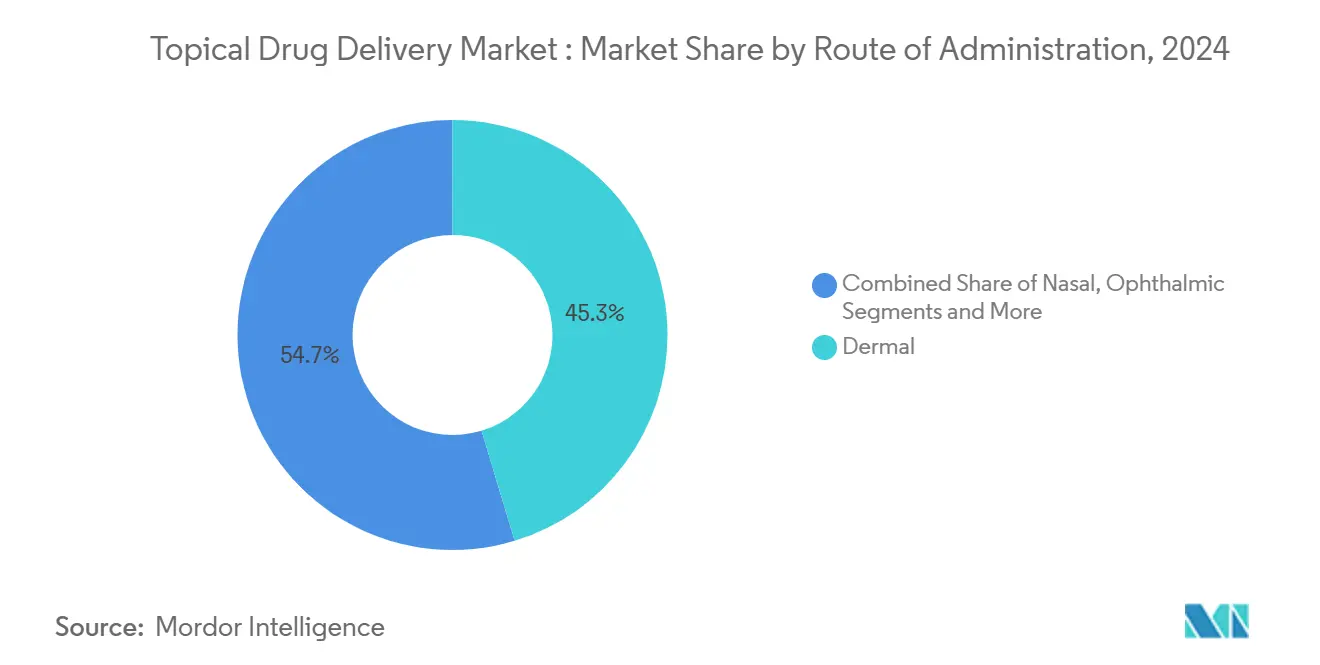

- Por vía de administración, la administración dérmica lideró con el 45,33% de la participación del mercado de administración tópica de fármacos en 2024, mientras que se proyecta que la administración nasal avance a una TCAC del 9,46% hasta 2030.

- Por producto, las formulaciones tradicionales representaron el 71,21% del tamaño del mercado de administración tópica de fármacos en 2024, mientras que el segmento de dispositivos se expande a una TCAC del 8,35% hasta 2030.

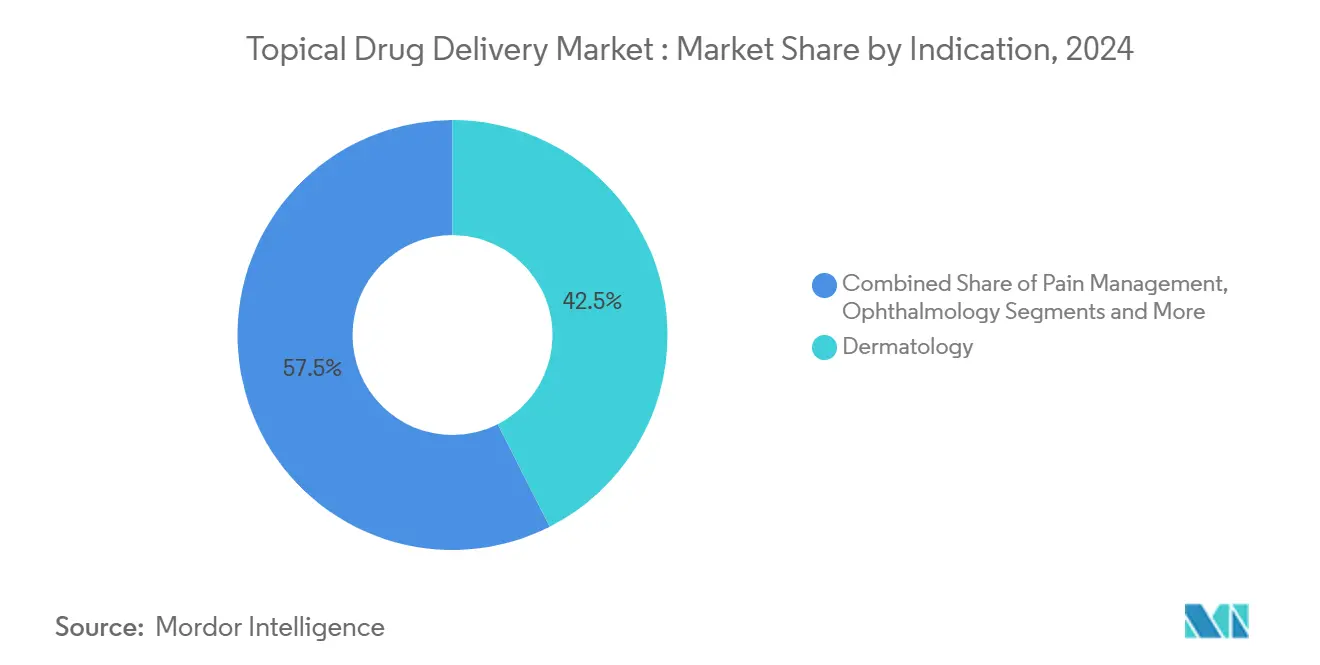

- Por indicación, la dermatología dominó con una participación de ingresos del 42,52% en 2024; se establece que el manejo del dolor aumente a una TCAC del 10,22% entre 2025-2030.

- Por usuario final, los hospitales mantuvieron el 35,44% de la participación del mercado de administración tópica de fármacos en 2024, pero el segmento de atención domiciliaria está creciendo más rápido a una TCAC del 9,23%.

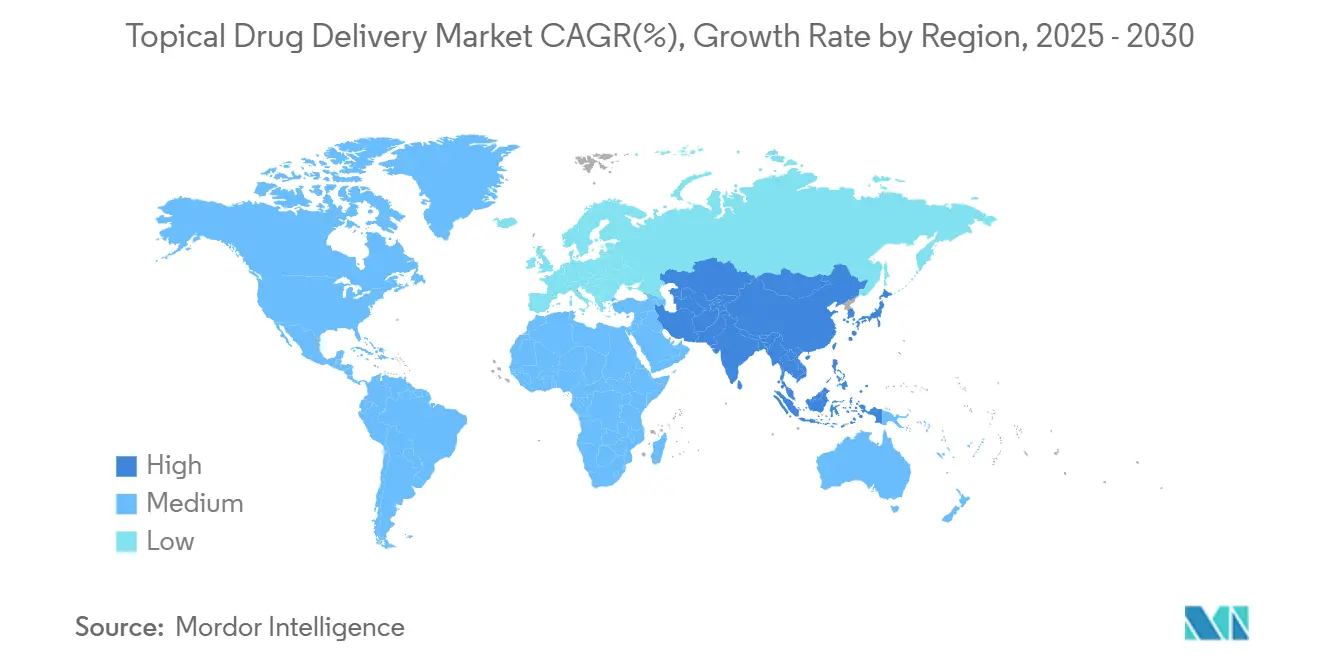

- Por geografía, América del Norte comandó el 38,77% de la participación del mercado de administración tópica de fármacos en 2024, mientras que se espera que Asia-Pacífico registre la TCAC regional más alta del 9,56% hasta 2030.

Tendencias e Insights del Mercado Global de Administración Tópica de Fármacos

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta Prevalencia de Enfermedades Cutáneas Crónicas e Infecciosas | +1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción Rápida de Parches Transdérmicos en Terapia de Dolor y Hormonas | +1.8% | América del Norte y UE liderando, APAC siguiendo | Mediano plazo (2-4 años) |

| Creciente Población Geriátrica | +0.9% | Global, concentrada en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda de Autoadministración y Formatos Amigables para Atención Domiciliaria | +1.5% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Avances en Microagujas Poliméricas que Permiten Administración de Moléculas Grandes | +0.8% | América del Norte y UE núcleo, desbordamiento a APAC | Mediano plazo (2-4 años) |

| Parches Inteligentes/Conectados Impulsando Cumplimiento de Dosificación Longitudinal | +0.7% | América del Norte y mercados APAC desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta prevalencia de enfermedades cutáneas crónicas e infecciosas

Los trastornos cutáneos crónicos como la psoriasis y la dermatitis atópica permanecen entre las diez condiciones de salud más comunes a nivel mundial. Solo la psoriasis afectó a más de 40 millones de personas en 2024, estimulando un crecimiento constante de prescripciones para biológicos tópicos. Nemluvio de Galderma, aprobado en diciembre de 2024, demostró una reducción superior del picor en ensayos con 1.900 pacientes, subrayando cómo los antagonistas IL-31 reforman el manejo de la dermatitis atópica moderada a grave. Las herramientas de mapeo cutáneo con inteligencia artificial ahora guían regímenes personalizados, mientras que los modelos de visión multimodal entrenados en dos millones de imágenes aumentan la precisión diagnóstica en clínicas.[1]Siyuan Yan, "A Multimodal Vision Foundation Model for Clinical Dermatology," Nature Medicine, nature.com En conjunto, la presión epidemiológica y la convergencia tecnológica posicionan la atención de enfermedades crónicas como un motor de crecimiento de larga duración para el mercado de administración tópica de fármacos.

Adopción rápida de parches transdérmicos en terapia de dolor y hormonas

La Administración de Alimentos y Medicamentos de Estados Unidos autorizó Journavx (suzetrigina) en enero de 2025 como el primer parche no opioide indicado para dolor agudo moderado a severo.[2]Office of the Commissioner, "FDA Approves Novel Non-Opioid Treatment for Moderate to Severe Acute Pain," U.S. Food and Drug Administration, fda.gov La decisión señala la disposición regulatoria a respaldar analgésicos novedosos y no adictivos. En terapia hormonal, la Solicitud de Nuevo Medicamento elinzanetant de Bayer se dirige a síntomas vasomotores para los 1,2 mil millones de población menopáusica global anticipada para 2030. Las nuevas químicas adhesivas como la plataforma TEPI de Medherant administran dosis uniformes durante períodos prolongados de uso, impulsando la preferencia del paciente por parches sobre regímenes orales. Como resultado, las modalidades transdérmicas continúan capturando participación dentro del mercado más amplio de administración tópica de fármacos.

Creciente población geriátrica

Los adultos mayores tienden a favorecer opciones simples y no invasivas que limiten la exposición sistémica y las interacciones medicamentosas. Los parches de microagujas disolubles ahora compensan el adelgazamiento dérmico relacionado con la edad, mejorando la absorción de moléculas grandes. Los vendajes integrados con sensores capaces de transmitir datos de cicatrización de heridas a médicos ilustran cómo los textiles electrónicos extienden el monitoreo remoto y apoyan la vida independiente. A medida que las poblaciones envejecen en América del Norte, Europa, Japón y China, las necesidades de atención geriátrica refuerzan la curva de demanda a largo plazo para el mercado de administración tópica de fármacos.

Demanda de autoadministración y formatos amigables para atención domiciliaria

Los sistemas de salud fomentan la terapia en el hogar para aliviar las limitaciones de capacidad clínica y reducir costos. Los Parches Espaciotemporales Bajo Demanda habilitados con smartphones permiten a los usuarios cronometrar sus propias dosis mientras suministran datos de adherencia a los proveedores. La atención domiciliaria ya muestra la TCAC de usuario final más alta en el mercado de administración tópica de fármacos, respaldada por el rápido despliegue de dispositivos portátiles equipados con Bluetooth que se emparejan con plataformas de telesalud. La fabricación rollo a rollo reduce los costos de producción para parches inteligentes, allanando el camino para empaque personalizado a nivel de farmacia.[3]Khasha Ghaffarzadeh, "Pilot Factory for Roll-to-Roll Processing of Next-Generation Smart Wearable Patches," Wevolver, wevolver.com

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Controles de Precios Globales Estrictos en Corticosteroides Tópicos | -0.8% | Global, con mayor impacto en Europa y mercados emergentes | Mediano plazo (2-4 años) |

| Frecuentes Recalls de Productos y Cartas de Advertencia por Contaminación | -0.6% | Global, concentrado en centros de manufactura | Corto plazo (≤ 2 años) |

| Permeación Cutánea Limitada de Biológicos Sin Potenciadores | -0.4% | Global, afectando segmentos de productos premium | Largo plazo (≥ 4 años) |

| Eliminación Gradual Impulsada por ESG de Bases de Petrolato en Europa | -0.3% | Europa primario, con desbordamiento a otros mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Controles de precios globales estrictos en corticosteroides tópicos

Muchos gobiernos han endurecido los esquemas de precios de referencia, comprimiendo los márgenes en productos mainstream de corticosteroides y restringiendo el flujo de efectivo disponible para investigación de administración novedosa. Las expiraciones de patentes en 2025 para varias formulaciones de marca intensifican aún más la competencia de precios bajos, particularmente en mercados emergentes de alto volumen. Los proveedores se ven forzados a reingeniería las estructuras de costos incluso cuando los pipelines biológicos complejos demandan mayor inversión en I+D, creando una presión que podría moderar el crecimiento en ciertos segmentos del mercado de administración tópica de fármacos.

Frecuentes recalls de productos y cartas de advertencia por contaminación

Los lapsos en Buenas Prácticas de Manufactura Actuales llevaron a la FDA a emitir varias cartas de advertencia en 2024-2025, incluyendo avisos a Chem-Tech y AnuMed International por violaciones de esterilidad. El recall de finales de 2024 de Endo USA de Solución de Cloruro de Adrenalina ilustra cómo las brechas de calidad interrumpen el suministro y erosionan la confianza del paciente. Aunque los fabricantes con sistemas robustos pueden capturar participación, el mercado más amplio enfrenta arrastre a corto plazo por costos de cumplimiento y disrupciones de suministro.

Análisis de Segmentos

Por Vía de Administración: Liderazgo dérmico bajo presión por aceleración nasal

Las administraciones dérmicas capturaron el 45,33% de la participación del mercado de administración tópica de fármacos en 2024, reflejando amplia familiaridad clínica y comodidad del paciente. Se pronostica que el tamaño del mercado de administración tópica de fármacos vinculado a rutas dérmicas se expanda constantemente a medida que los biológicos y parches inteligentes penetren indicaciones dermatológicas y sistémicas. La administración nasal, sin embargo, está registrando la TCAC más rápida del 9,46% hasta 2030 ya que los aerosoles intranasales para migraña, infecciones respiratorias y terapia de rescate neurológico ganan tracción. Un pipeline creciente de oligonucleótidos antisentido formulados para la cavidad nasal demuestra entusiasmo comercial. La integración de salud digital ahora se extiende a rutas dérmicas a través de parches equipados con sensores que transmiten registros de dosis a expedientes electrónicos de salud, mientras que los inhaladores conectados ofrecen bucles de retroalimentación similares para aplicaciones pulmonares. La terapia oftálmica se beneficia de botellas multidosis libres de conservantes que reducen el daño de la superficie ocular, y los dispositivos pulmonares aprovechan la tecnología de malla vibratoria para mejorar la deposición pulmonar profunda.

La convergencia de microagujas con plataformas nasales y dérmicas está ampliando el acceso a moléculas grandes. Las interfaces inteligentes guían a los usuarios a través de tutoriales basados en aplicaciones, reduciendo los errores de administración. Mientras tanto, las rutas rectal y oral-mucosa mantienen relevancia de nicho para cuidados paliativos y administración de vacunas bucales, respectivamente. A través de todas las vías, los científicos de formulación emplean cada vez más potenciadores de permeación, nanoemulsiones y geles in situ para cumplir objetivos de dosificación sin comprometer la seguridad. Esta amplia caja de herramientas fortalece la capacidad de cada ruta para abordar necesidades clínicas emergentes, reforzando la diversificación a largo plazo del mercado de administración tópica de fármacos.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Producto: Las formulaciones dominan mientras los dispositivos inyectan ritmo

Las cremas tradicionales, geles, lociones y aerosoles representaron el 71,21% del tamaño del mercado de administración tópica de fármacos en 2024. Su aceptación médica arraigada y escala de manufactura mantienen altos los volúmenes. Los semisólidos como las espumas son populares con pacientes que prefieren absorción rápida, mientras que los líquidos prosperan en oftalmología y cuidado nasal donde los aplicadores de dosis medida mejoran la precisión. Las películas sólidas y polvos permanecen pequeños pero esenciales para el cuidado de heridas sobre la marcha y dosificación pediátrica.

La categoría de dispositivos-comprendiendo parches, matrices de microagujas, vendajes inteligentes y apósitos elusivos de medicamentos-muestra una TCAC del 8,35% y es claramente la jugada de impulso. El sistema V.A.C. Peel and Place de Solventum redujo el tiempo laboral hospitalario en 61% y los costos de tratamiento en 41% durante el despliegue clínico. Los parches de microagujas programables para agentes de manejo de peso como Semaglutide demuestran que los dispositivos pueden desbloquear ciclos de dosificación mensual imposibles con cremas tradicionales. A medida que los costos de electrónicos caen y los circuitos flexibles maduran, los productos híbridos "formulación-más-dispositivo" difuminan los límites de categoría, agregando valor a través de monitoreo y captura de datos.

Por Indicación: La dermatología aún gobierna pero el manejo del dolor gana velocidad

Los trastornos dermatológicos anclaron el 42,52% de los ingresos de 2024 gracias a alta prevalencia y flujo continuo de nuevos productos. El segmento se beneficia de biológicos que tratan dermatitis atópica, psoriasis y vitíligo más efectivamente que esteroides antiguos. El manejo del dolor, avanzando a una TCAC del 10,22%, es impulsado por demanda urgente de opciones no opioides como parches de suzetrigina. La oftalmología crece respaldada por innovaciones como mesilato de netarsudil para glaucoma, mientras que el cuidado respiratorio aprovecha inhaladores de nanosuspensión para reducir los requerimientos de dosis de corticosteroides. El reemplazo hormonal permanece como una oportunidad considerable a medida que los tratamientos de menopausia se mueven hacia regímenes transdérmicos una vez al día o semanales. Los trastornos del sistema nervioso central y enfermedades metabólicas pueblan el pipeline, indicando mayor diversificación de indicaciones clínicas abordadas por la industria de administración tópica de fármacos.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Usuario Final: El volumen hospitalario se mantiene, la atención domiciliaria corre adelante

Los hospitales representaron el 35,44% de la participación del mercado de administración tópica de fármacos en 2024, reflejando casos complejos que requieren supervisión médica, especialmente para infusiones biológicas y terapias avanzadas de heridas. Las clínicas especializadas se concentran en dermatología y medicina del dolor, usando imágenes impulsadas por IA para adaptar planes de terapia y documentar resultados. El canal de atención domiciliaria, expandiéndose a una TCAC del 9,23%, se beneficia del reembolso de telesalud y creciente comodidad con dispositivos de autotratamiento. Los parches habilitados con Bluetooth transmiten registros de adherencia, permitiendo a los médicos intervenir remotamente antes de que el no cumplimiento escale. Las farmacias y centros quirúrgicos ambulatorios completan la distribución, almacenando tanto genéricos de mercado masivo como kits especializados de alto valor.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 38,77% en 2024, respaldada por profundos pipelines de I+D, alto gasto en atención médica per cápita y rápidas aprobaciones regulatorias para dispositivos innovadores. Estados Unidos impulsa la adopción de parches a través de reembolso basado en valor que recompensa menos visitas hospitalarias. Canadá muestra fuerte demanda por cremas biosimilares dentro de su esquema de pagador único, mientras que las clínicas del sector privado de México almacenan cada vez más apósitos inteligentes para cuidado de úlceras diabéticas.

Asia-Pacífico muestra la TCAC más rápida del 9,56%, incluso cuando la financiación de capital de riesgo cayó 22% en 2024. China financia startups domésticas de microagujas y apoya plantas GMP de gran escala que suministran demanda doméstica y de exportación. Japón enfrenta envejecimiento acelerado, impulsando las ventas de parches analgésicos fáciles de aplicar. El portafolio respiratorio de India, liderado por Cipla, se expandió 17,9% año tras año y demuestra creciente apetito doméstico por dispositivos especializados. Corea del Sur aprobó la solución oftálmica Rhopressa para abordar la creciente prevalencia de glaucoma, mientras que Australia promueve soluciones de monitoreo remoto para pacientes rurales.

Europa registra crecimiento constante y lidera en legislación de sostenibilidad, promoviendo rápido reemplazo de petrolato en Alemania y la región nórdica. Francia y el Reino Unido pilotean redes de dermatología vinculadas a IA que alimentan evidencia del mundo real a reguladores. Europa del Este crece desde una base más baja pero exhibe fuerte demanda por genéricos, convirtiéndola en objetivo para fabricantes por contrato operando dentro de la industria de administración tópica de fármacos. América del Sur y Medio Oriente y África permanecen más pequeños hoy pero representan potencial futuro a medida que la infraestructura de atención médica madura y la conectividad de salud digital se amplía.

Panorama Competitivo

El campo está moderadamente fragmentado. Las multinacionales grandes como Johnson & Johnson, Galderma y Bayer retienen amplitud a través de indicaciones, mientras que especialistas como Medherant y MC10 se enfocan en hardware de administración. Nemluvio de Galderma, proyectado para exceder USD 2 mil millones en ventas anuales, muestra la recompensa cuando la innovación biológica se alinea con formatos tópicos. El dispositivo TAR-200 de Johnson & Johnson reportó 83,5% de respuesta completa en ensayos de cáncer de vejiga, significando creciente uso de indicación cruzada de plataformas de liberación controlada.

La actividad de M&A se centra en acceso tecnológico. Solventum, escindido de 3M a una valoración de USD 8,2 mil millones, está tallando un nicho en cuidado de heridas de bajo contacto que aprovecha adhesivos propietarios y conocimiento de presión negativa. Las presentaciones de patentes, como la combinación propionato de halobetasol-lidocaína (US20240358716A1), subrayan la carrera para asegurar diferenciación a través de propiedad intelectual. La aplicación de la FDA relacionada con calidad empuja a jugadores más débiles a salir o vender activos, empujando la consolidación hacia arriba. Al mismo tiempo, las barreras permanecen lo suficientemente modestas para que las startups ingresen con dispositivos dirigidos, manteniendo alta la intensidad competitiva en segmentos como manufactura de microagujas y parches integrados con sensores.

Líderes de la Industria de Administración Tópica de Fármacos

-

Bayer AG

-

Galderma Holding SA

-

GlaxoSmithKline PLC

-

Johnson & Johnson

-

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Galderma publicó datos de extensión de dos años mostrando que Nemluvio mantuvo 85% de respuesta EASI-75 en pacientes con dermatitis atópica.

- Mayo 2025: Se reveló una banda-aid electrónica sin batería capaz de administración inalámbrica de medicamentos a nivel de órganos y monitoreo después de pruebas preclínicas exitosas en tumor e lesión hepática.

- Noviembre 2024: Santen lanzó solución oftálmica Rhopressa 0,02% en Corea del Sur para glaucoma de ángulo abierto e hipertensión ocular

- Septiembre 2024: Solventum introdujo su apósito de cuidado de heridas de uso extendido Peel and Place, reduciendo el tiempo de aplicación en 61% y los costos de cuidado en 41%.

Alcance del Informe del Mercado Global de Administración Tópica de Fármacos

Según el alcance del informe, la administración tópica de fármacos es un medicamento que se aplica tópicamente a un lugar particular o en el cuerpo. Los sistemas de administración tópica de fármacos se usan preferiblemente para tratar enfermedades cutáneas comunes como infecciones bacterianas, infecciones por hongos, inflamaciones, acné, psoriasis, cabello y problemas de piel. El Mercado de Administración Tópica de Fármacos está Segmentado por Vía de Administración (Dérmica, Oftálmica, Nasal, Oral y Otras), Producto (Formulación y Dispositivo), y Geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y América del Sur). El informe del mercado también cubre los tamaños de mercado estimados y tendencias para 17 países diferentes a través de las principales regiones globalmente. El informe ofrece el valor (en millones USD) para los segmentos mencionados.

| Dérmica |

| Oftálmica |

| Nasal |

| Oral Mucosa |

| Ótica |

| Rectal |

| Vaginal |

| Pulmonar (Inhalacional) |

| Otras |

| Formulaciones | Sólida (polvos, películas) | |

| Semisólida | Cremas | |

| Ungüentos | ||

| Geles y Pastas | ||

| Líquida (soluciones, aerosoles) | ||

| Espumas | ||

| Dispositivos | Parches Transdérmicos | |

| Parches de Microagujas | ||

| Inhaladores y Nebulizadores | ||

| Pulverizadores de Dosis Medida | ||

| Dermatología (Eczema, Psoriasis, Acné) |

| Manejo del Dolor (Musculoesquelético, Neuropático) |

| Oftalmología (Ojo seco, Glaucoma) |

| Respiratorio (Asma, EPOC) |

| ORL e Infecciones Nasales |

| Terapia de Reemplazo Hormonal |

| Trastornos del SNC (Migraña, Parkinson) |

| Otras |

| Hospitales |

| Clínicas Especializadas y Centros de Dermatología |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Vía de Administración | Dérmica | ||

| Oftálmica | |||

| Nasal | |||

| Oral Mucosa | |||

| Ótica | |||

| Rectal | |||

| Vaginal | |||

| Pulmonar (Inhalacional) | |||

| Otras | |||

| Por Producto | Formulaciones | Sólida (polvos, películas) | |

| Semisólida | Cremas | ||

| Ungüentos | |||

| Geles y Pastas | |||

| Líquida (soluciones, aerosoles) | |||

| Espumas | |||

| Dispositivos | Parches Transdérmicos | ||

| Parches de Microagujas | |||

| Inhaladores y Nebulizadores | |||

| Pulverizadores de Dosis Medida | |||

| Por Indicación | Dermatología (Eczema, Psoriasis, Acné) | ||

| Manejo del Dolor (Musculoesquelético, Neuropático) | |||

| Oftalmología (Ojo seco, Glaucoma) | |||

| Respiratorio (Asma, EPOC) | |||

| ORL e Infecciones Nasales | |||

| Terapia de Reemplazo Hormonal | |||

| Trastornos del SNC (Migraña, Parkinson) | |||

| Otras | |||

| Por Usuario Final | Hospitales | ||

| Clínicas Especializadas y Centros de Dermatología | |||

| Entornos de Atención Domiciliaria | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Medio Oriente y África | CCG | ||

| Sudáfrica | |||

| Resto de Medio Oriente y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de administración tópica de fármacos?

El tamaño del mercado de administración tópica de fármacos se sitúa en USD 125,75 mil millones en 2025 y se proyecta que alcance USD 176,43 mil millones en 2030.

2. ¿Qué vía de administración está creciendo más rápido?

La administración nasal está registrando la TCAC más alta del 9,46% hasta 2030 debido al creciente uso en terapias neurológicas y respiratorias.

3. ¿Por qué son importantes los parches inteligentes para la adherencia del paciente?

Los parches inteligentes equipados con sensores registran el cronometraje de dosis, transmiten datos a médicos y pueden ajustar perfiles de liberación automáticamente, reduciendo dosis perdidas o incorrectas.

4. ¿Cómo están afectando las políticas ESG las formulaciones tópicas en Europa?

Las nuevas reglas de sostenibilidad están eliminando gradualmente el petrolato, llevando a las empresas a reformular con excipientes de base biológica e invertir en nuevas líneas de manufactura.

5. ¿Qué segmentos presentan las oportunidades de crecimiento más fuertes?

El manejo del dolor, con una TCAC pronosticada del 10,22%, y los entornos de administración de atención domiciliaria, con una TCAC del 9,23%, se destacan como las oportunidades más dinámicas dentro del mercado de administración tópica de fármacos.

Última actualización de la página el: