Tendencias del Mercado de Pulverización térmica Industria

Uso creciente en la industria aeroespacial

- La industria aeroespacial es el mayor usuario final del mercado de materiales de pulverización térmica. Los recubrimientos por pulverización térmica se utilizan en la industria aeroespacial para proteger los componentes de temperaturas y presiones extremas durante el vuelo.

- Además de proporcionar alta resistencia térmica y longevidad, están diseñados para proteger los álabes de las turbinas de los motores y los sistemas de actuación. Los aerosoles térmicos se emplean principalmente en componentes de motores a reacción, como cigüeñales, anillos de pistón, cilindros, válvulas, etc. Además, se utilizan para recubrir trenes de aterrizaje (cojinetes y ejes dentro del tren de aterrizaje) para resistir fuerzas durante el aterrizaje y el despegue.

- Además de una vida útil mejorada, los recubrimientos por pulverización térmica ofrecen una mayor eficiencia del combustible, un menor costo de mantenimiento y una mayor velocidad en motores de aviones y helicópteros y componentes relacionados.

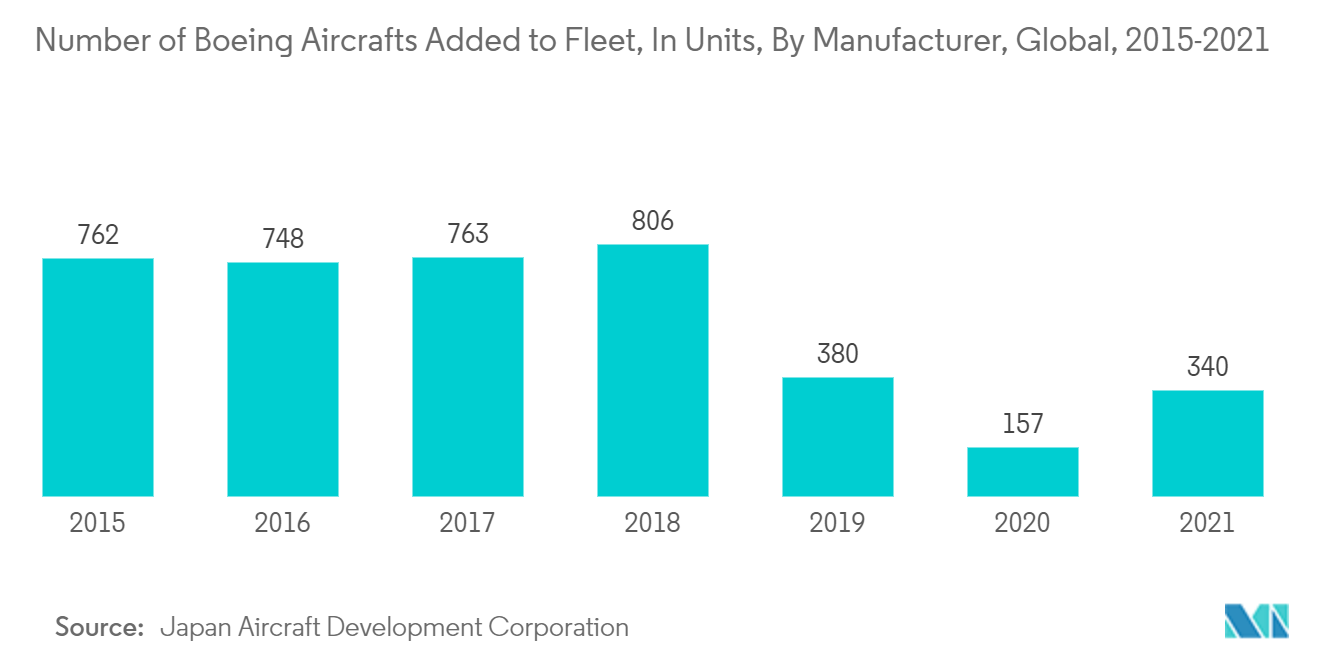

- Según datos de la Corporación de Desarrollo de Aeronaves de Japón, la cantidad de aviones Boeing agregados a la flota mundial de aviones fue de 340 unidades en 2021, en comparación con 157 unidades en 2020.

- En la región de Asia y el Pacífico (excluida China), según Boeing Commercial Outlook 2021-2040, se podrían realizar alrededor de 8.945 nuevas entregas hasta 2040, con un valor de servicio de mercado de 1.945 millones de dólares. Además, sólo en China se podrán realizar alrededor de 8.700 nuevas entregas hasta 2040, con un valor de servicio de mercado de 1.800 millones de dólares.

- Además, Corea del Sur es uno de los mercados más grandes para la industria aeroespacial estadounidense. El gobierno coreano prevé invertir 17 mil millones de dólares en el programa KF-X hasta 2025. En noviembre de 2018, la aerolínea nacional Jeju Air encargó cuarenta aviones 737 MAX 8 por un valor de 4,4 mil millones de dólares. Se prevé que los pedidos se completen entre 2022 y 2026.

- Según la Administración Federal de Aviación (FAA), se espera que la flota total de aviones comerciales de Estados Unidos alcance los 8.270 en 2037 debido al crecimiento de la carga aérea. Además, se espera que la flota de portaaviones principales de los Estados Unidos crezca a un ritmo de 54 aviones por año debido a la antigüedad de la flota existente.

- La industria aeroespacial alemana incluye más de 2.300 empresas en todo el país, y el norte de Alemania registra la mayor concentración de empresas. El país alberga muchas bases de producción de materiales y componentes para el interior de aviones, principalmente en Baviera, Bremen, Baden-Württemberg y Mecklemburgo-Pomerania Occidental.

- Se espera que los factores anteriores respalden el consumo de pulverización térmica en la industria aeroespacial durante el período de pronóstico.

Descargar muestra

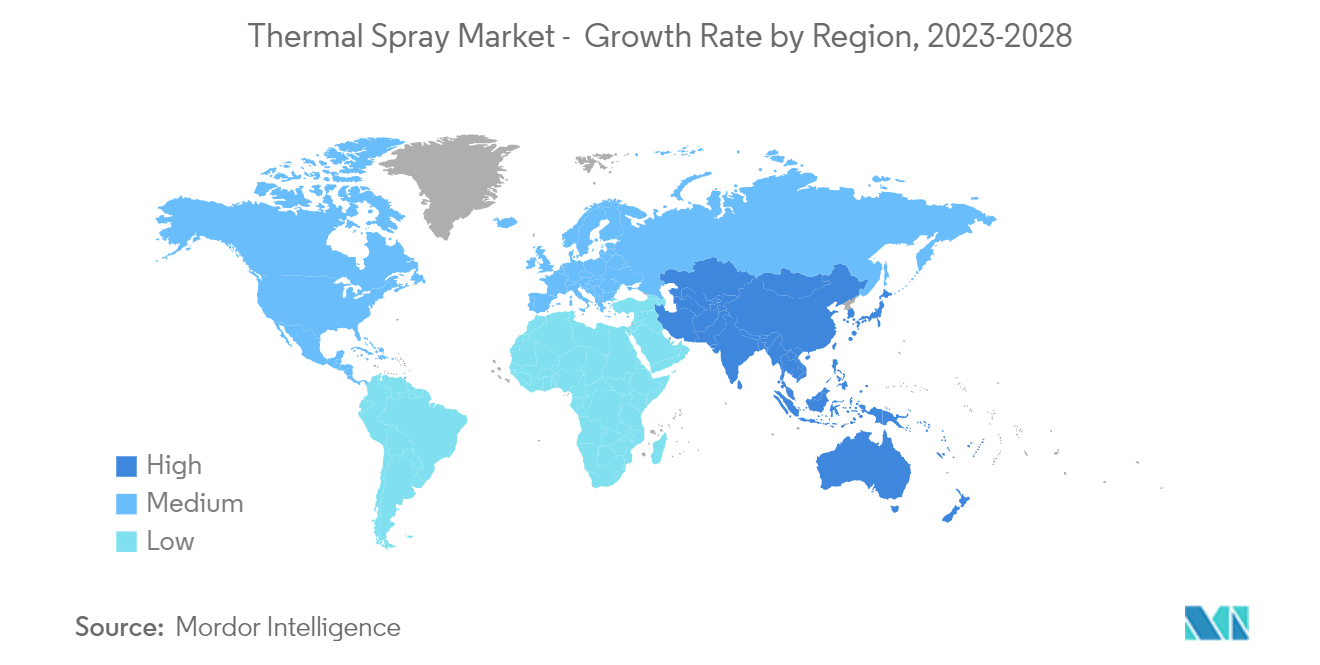

La región de Asia y el Pacífico dominará el mercado

- En la región de Asia y el Pacífico, China es la economía más grande en términos de PIB. China y la India se encuentran entre las economías de más rápido crecimiento del mundo.

- Según la Administración de Aviación Civil de China (CAAC), China es uno de los mayores fabricantes de aviones y uno de los mercados para pasajeros aéreos nacionales. Además, el sector de fabricación de piezas y ensamblajes para aeronaves ha ido creciendo rápidamente, con más de 200 fabricantes de piezas para aeronaves pequeñas. Además, las compañías aéreas chinas planean comprar alrededor de 7.690 aviones nuevos en los próximos 20 años, valorados en aproximadamente 1,2 billones de dólares, lo que se espera que aumente aún más la demanda del mercado de pulverización térmica.

- China es la mayor base de producción de productos electrónicos del mundo. China participa activamente en la fabricación de productos electrónicos, como teléfonos inteligentes, televisores, cables, dispositivos informáticos portátiles, sistemas de juegos y otros dispositivos electrónicos personales. En 2021, se registró un aumento de casi el 11,4% en el valor de las exportaciones de productos electrónicos chinos con respecto al año anterior. Los ingresos de los principales fabricantes aumentaron un 16,2% interanual debido a la constante demanda del mercado internacional.

- China es el mayor productor de acero bruto a nivel mundial. Según la Asociación Mundial del Acero, en 2021 China representó más del 50% de la producción mundial. En 2021, la capacidad de producción anual de acero bruto del país se situó en 1.032,8 millones de toneladas, un descenso del 3% en comparación con los 1.064,7 millones de toneladas producidas en 2020 debido a algunos cambios de política. el país sigue siendo el mayor productor de acero a nivel mundial.

- La industria automotriz en la India es un indicador importante de qué tan bien se está desempeñando la economía india, ya que este sector desempeña un papel vital tanto en los avances tecnológicos como en la expansión macroeconómica. En 2021, el mercado indio de automóviles de pasajeros estaba valorado en 32.700 millones de dólares y es probable que alcance un valor de 54.840 millones de dólares en 2027, registrando una tasa compuesta anual de más del 9% entre 2022 y 2027, según IBEF (Indian Brand Equity). Base).

- La industria eléctrica y electrónica de Japón es una de las industrias líderes del mundo. El país es líder mundial en términos de producción de computadoras, estaciones de juegos, teléfonos celulares y otros componentes informáticos clave. La electrónica de consumo representa un tercio de la producción económica japonesa. Según los datos publicados por la Asociación de Industrias de Tecnología de la Información y Electrónica de Japón (JEITA), en 2021, el valor de producción total de la industria electrónica en Japón ascendió a alrededor de JPY 10.954.346 millones, lo que representa un aumento de casi el 10% con respecto al año anterior.

- Debido al aumento de estas industrias de usuarios finales en los Estados Unidos y Canadá, se prevé que América del Norte domine el mercado durante el período previsto.

Descargar muestra