Tamaño y Participación del Mercado de Sistemas de Energía para Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.98 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas de Energía para Telecomunicaciones por Mordor Intelligence

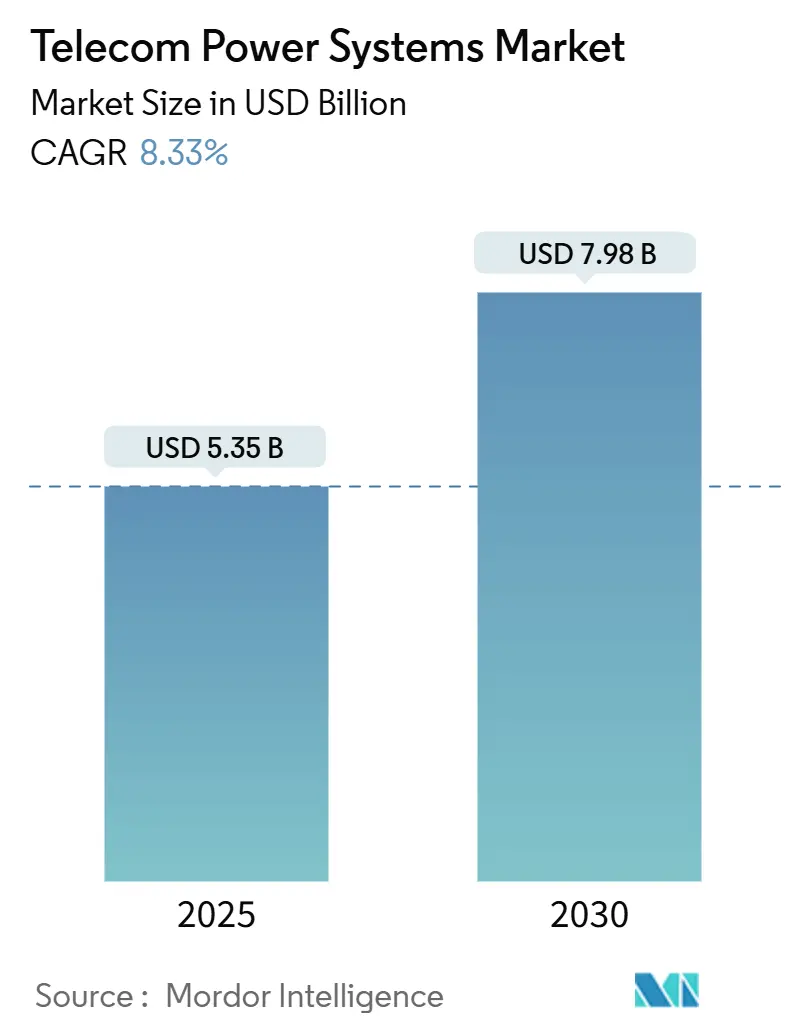

El tamaño del mercado de sistemas de energía para telecomunicaciones se sitúa en 5.35 mil millones de USD en 2025 y se proyecta que alcance 7.98 mil millones de USD en 2030, avanzando a una CAGR del 8.33%. Los operadores están priorizando rectificadores de mayor eficiencia, arquitecturas híbridas AC/DC, y químicas avanzadas de baterías para acomodar el doble consumo de energía de las radios macro 5G. La densificación sostenida de redes, construcción de sitios de borde, y presión regulatoria para reducir el uso de energía están acelerando la inversión en infraestructura de energía específicamente diseñada. La vida útil más larga y el menor costo de vida útil del litio están inclinando la adquisición de baterías lejos de las VRLA, mientras las celdas de combustible están ganando atención para respaldo de cero emisiones en sitios críticos. Asia Pacífico sigue siendo el centro de demanda más influyente gracias a la electrificación rural a gran escala y cronogramas agresivos de 5G, mientras que América del Norte y Europa están invirtiendo fuertemente en resistencia contra eventos climáticos severos y cumplimiento de carbono.

Puntos Clave del Informe

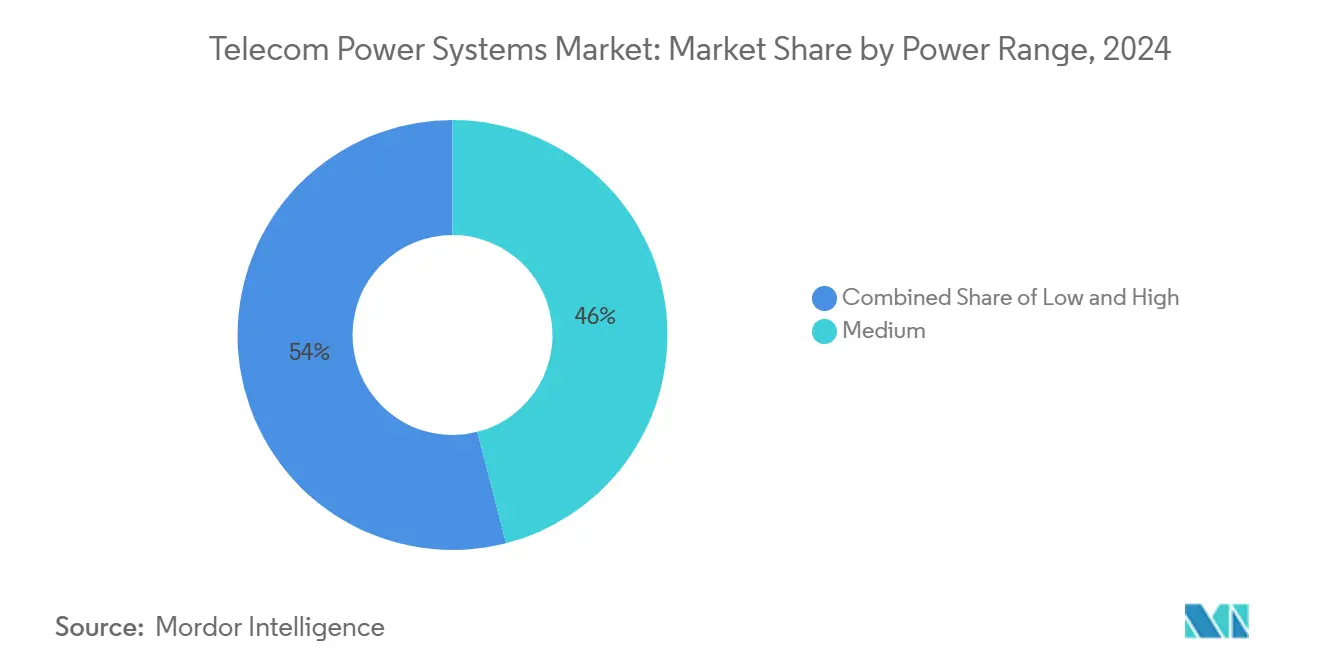

- Por rango de potencia, los sistemas medios (5-20 kW) lideraron con 46% de participación del mercado de sistemas de energía para telecomunicaciones en 2024, mientras que los sistemas de alta potencia (más de 20 kW) se prevé que crezcan a 11.32% CAGR hasta 2030.

- Por fuente de energía, las soluciones conectadas a red capturaron 55% de ingresos en 2024; las configuraciones híbridas solar-diésel se proyectan expandir a 14.01% CAGR hasta 2030.

- Por componente, los rectificadores dominaron con una participación del 28% en 2024, mientras que las celdas de combustible publicarán una CAGR del 15.10% durante el período de previsión.

- Por tecnología de almacenamiento de energía, las baterías VRLA representaron el 64% del tamaño del mercado de sistemas de energía para telecomunicaciones en 2024; el almacenamiento de litio está configurado para crecer a 16.20% CAGR.

- Por arquitectura del sistema, las plantas de energía DC mantuvieron el 61% de los ingresos de 2024; el segmento híbrido AC/DC está avanzando a una CAGR del 13.05% hasta 2030.

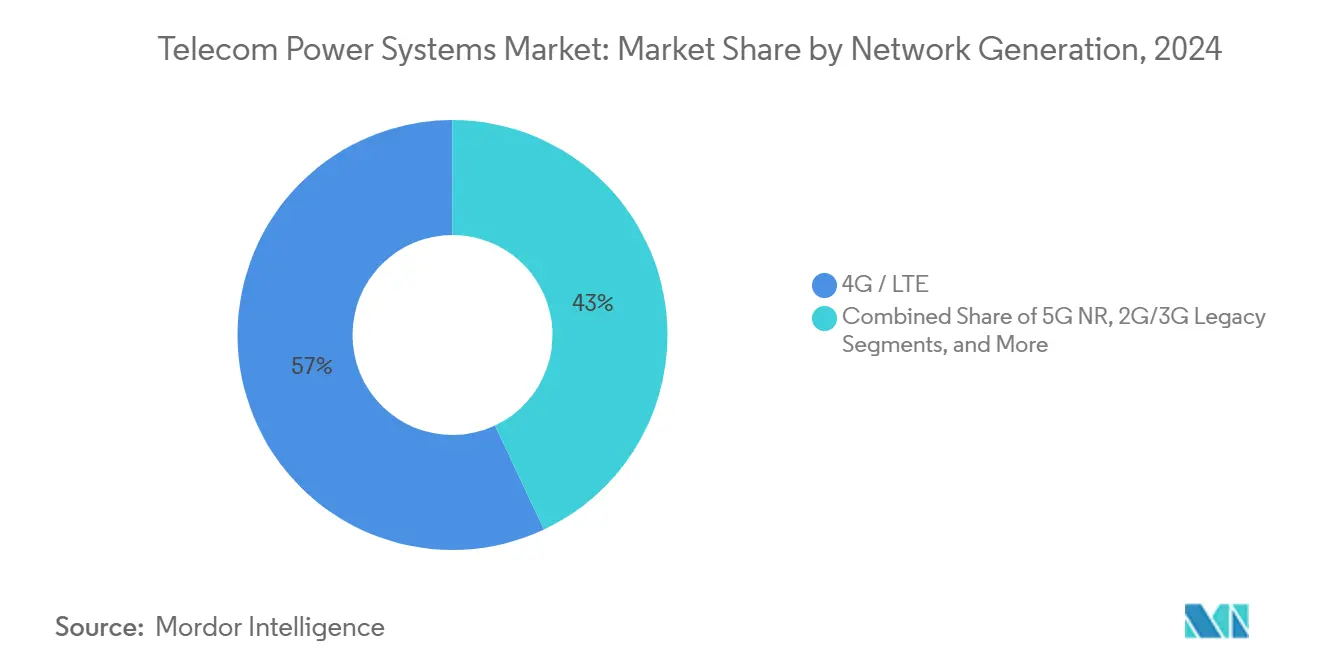

- Por generación de red, 4G/LTE retuvo el 57% de ingresos en 2024, sin embargo 5G NR se expandirá a una CAGR del 17.35% entre 2025 y 2030.

- Por configuración de potencia de salida, la banda de 2-10 kW comandó el 48% de participación del tamaño del mercado de sistemas de energía para telecomunicaciones en 2024, mientras que la banda de más de 20 kW está subiendo a 14.25% CAGR.

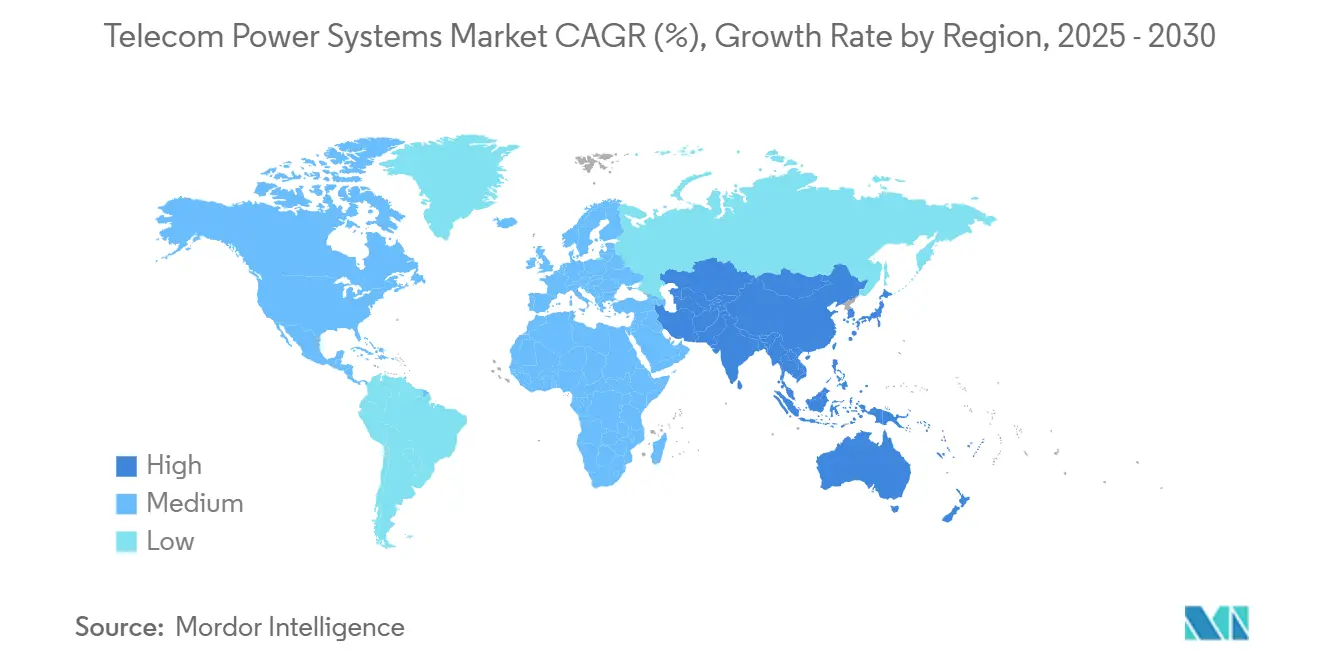

- Por región, Asia Pacífico mantuvo el 41% de ingresos en 2024 y se proyecta que crezca a 10.42% CAGR hasta 2030.

Tendencias e Insights del Mercado Global de Sistemas de Energía para Telecomunicaciones

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Previsión CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Crecientes Despliegues de Macroceldas 5G | +2.1% | Global, con concentración en América del Norte, Europa, y Asia Oriental | Mediano plazo (2-4 años) |

| Rápida Electrificación Rural en Mercados Emergentes | +1.5% | Asia Pacífico, África, América Latina | Mediano plazo (2-4 años) |

| Mandatos de Eficiencia Energética para Telcos | +1.8% | Europa, América del Norte, Asia desarrollada | Largo plazo (≥ 4 años) |

| Creciente Preferencia por Sistemas UPS de Litio y LFP | +1.4% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Backhaul Satelital para Torres Remotas | +1.0% | Áreas rurales en África, América Latina, Sudeste Asiático, y Oceanía | Corto plazo (≤ 2 años) |

| Convergencia de Centro de Datos y Sitio de Borde con RAN | +0.9% | Centros urbanos en América del Norte, Europa, y Asia Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Despliegues de Macroceldas 5G

El despliegue masivo de macros 5G está duplicando la carga eléctrica por sitio, con estaciones base individuales ahora demandando más de 20 kW. Los operadores están retrofitando rectificadores compactos de alta eficiencia que alcanzan 96% de eficiencia de conversión para compensar los crecientes costos de servicios públicos y para caber dentro de huellas de torre restringidas.[1]Infineon Technologies AG, "Key Requirements for 5G Telecom SMPS," infineon.com La presión de densidad de energía también está acelerando el movimiento hacia distribución DC de mayor voltaje que reduce el tamaño del conductor y las pérdidas térmicas. En clusters urbanos densos, los estantes de energía DC integrados emparejados con cadenas de litio permiten despacho rápido de energía durante picos de tráfico. Los proveedores que ofrecen estantes de energía modulares listos para 5G han capturado participación temprana porque acortan las ventanas de instalación y minimizan el tiempo de inactividad del sitio. A medida que las radios 5G se intensifican a configuraciones massive-MIMO, la demanda de enfriamiento activo y gestión térmica precisa se está convirtiendo en un impulsor de compra paralelo.

Electrificación Rural: Catalizador para la Innovación de Energía Híbrida

Las comunidades fuera de red y con redes débiles están atrayendo inversión en híbridos solar-diésel y solar-batería que reducen la quema de diésel hasta un 70% mientras preservan 99.99% de tiempo de actividad. Los controladores híbridos ahora orquestan entradas de múltiples fuentes, optimizando las horas de funcionamiento del generador y el estado de carga a través de diversas químicas. Los operadores de telecomunicaciones ven estos sistemas como un puente hacia la conectividad universal para aproximadamente 3.7 mil millones de personas que aún carecen de banda ancha confiable. Los despliegues de campo, como las torres híbridas solares de EdgePoint en Malasia, suministran hasta 100% de la energía del sitio bajo irradiancia óptima y reducen las emisiones anuales de carbono en 78% por torre.[2]Antara News Agency, "EdgePoint Towers Deploys Solar Hybrid Site in Malaysia," antara.com La mejora de la disponibilidad de energía rural está desbloqueando aún más modelos de celdas pequeñas de baja potencia y acceso inalámbrico fijo, expandiendo la huella total direccionable para el mercado de sistemas de energía para telecomunicaciones.

Mandatos de Eficiencia Energética Impulsan la Innovación

Los marcos de políticas que vinculan la renovación de licencias y tasas de espectro con la intensidad de carbono están obligando a los operadores a demostrar reducciones de energía año tras año. Las plataformas avanzadas de monitoreo de energía ahora combinan telemetría en tiempo real con algoritmos de IA que recortan la energía del sitio en 15-30% mediante desplazamiento de carga y mantenimiento proactivo. Mientras que el sector de telecomunicaciones hoy representa aproximadamente 1% del uso global de electricidad, el crecimiento descontrolado en tráfico podría elevar esa cifra en 60% para 2030. Los rectificadores de alta eficiencia, PDUs inteligentes, y UPS dinámicos en línea encabezan las listas de adquisiciones porque proporcionan ganancias de energía rápidas y auditadas. Los operadores que despliegan programas de optimización holística están reportando ahorros de costos equivalentes al 2-3% de los ingresos de servicio, reforzando el caso comercial para actualizaciones aceleradas de plantas de energía.

La Adopción de Litio Remodela la Economía de Respaldo

A pesar de un precio premium inicial de 1.5-2 ×, el litio entrega 30-40% menor costo de vida útil que VRLA. La densidad de energía que es 2-3 × mayor reduce el conteo de gabinetes y libera espacio en el piso para sectores de radio adicionales. Las celdas de litio toleran descarga más profunda y 3-4 × más ciclos, alineándose con casos de uso de afeitado de picos en sitios 5G donde se esperan eventos frecuentes de carga-descarga. El menor peso simplifica los despliegues en azoteas y reduce el costo de flete en regiones remotas. A medida que los precios de módulos caen y los programas de reciclaje se escalan, los operadores integran cada vez más cadenas de fosfato de hierro-litio en gabinetes tanto interiores como exteriores, acelerando el cambio alejándose del ácido de plomo.[3]Kohler Power, "Lithium-ion vs VRLA Total Cost of Ownership," kohlerpower.com

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Previsión CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Modernización de Sitio Intensiva en Capital | 0.8% | Global, con mayor impacto en regiones en desarrollo | Mediano plazo (2-4 años) |

| Alto Gasto de O&M en Terrenos Fuera de Red | 0.7% | Áreas rurales en África, América Latina, Asia del Sur | Largo plazo (≥ 4 años) |

| Costos de Cumplimiento de Seguridad contra Incendios y Ambiental | 0.6% | Europa, América del Norte, Asia Pacífico desarrollada | Mediano plazo (2-4 años) |

| Tiempos de Entrega Prolongados de Cadena de Suministro para Semiconductores de Potencia | 0.5% | Global, con impacto agudo en centros de manufactura de Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Modernización de Sitio Intensiva en Capital

El retrofit de infraestructura de energía lista para 5G cuesta USD 25,000-40,000 por sitio macro y a menudo requiere soporte de legado paralelo durante la migración, efectivamente duplicando el desembolso de capital a corto plazo. Los operadores más pequeños enfrentan presión de hoja de balance que ralentiza los cronogramas de actualización y prolonga la vida operativa de equipos menos eficientes. Los modelos de financiamiento como energía-como-servicio están emergiendo, sin embargo la adopción es modesta fuera de los jugadores de nivel 1. Los ciclos de modernización prolongados obstaculizan la adopción oportuna de DC de alto voltaje y litio, limitando el potencial de crecimiento a corto plazo del mercado de sistemas de energía para telecomunicaciones. En economías en desarrollo, las fluctuaciones de moneda y el alto costo de componentes importados agregan otra barrera para la revisión rápida.

Operaciones Fuera de Red: Los Desafíos de Mantenimiento Persisten

Los costos de O&M en sitios fuera de red alimentados por diésel o híbridos son 2.5-3 × más altos que las ubicaciones alimentadas por red debido a logística de combustible, problemas de acceso por carretera, y requisitos de habilidades especializadas. El clima extremo infla aún más el gasto; el Departamento de Seguridad Nacional de EE.UU. cita las interrupciones inducidas por el clima como una amenaza creciente para las comunicaciones rurales dhs.gov. Para reducir las visitas de camiones, los operadores despliegan monitoreo remoto y analítica predictiva, sin embargo los reemplazos de componentes aún requieren intervención en sitio. Los retrasos de la cadena de suministro para semiconductores de alta potencia pueden extender el tiempo de inactividad, erosionando las métricas de calidad de servicio. Estos factores colectivamente suprimen la porción direccionable a corto plazo del mercado de sistemas de energía para telecomunicaciones en territorios desatendidos.

Análisis de Segmento

Por Rango de Potencia: Los Sistemas de Alta Capacidad Ganan Impulso

Las soluciones de rango medio de 5-20 kW capturaron 46% de la participación del mercado de sistemas de energía para telecomunicaciones en 2024. Siguen siendo la columna vertebral para sitios macro que alojan capas 4G LTE y sectores 5G incrementales. El mercado de sistemas de energía para telecomunicaciones está presenciando un giro estratégico hacia plataformas ≥20 kW que están creciendo a una CAGR del 11.32%. Estos sistemas más grandes satisfacen la carga agregada de radios massive-MIMO, racks de computación de borde, y enfriamiento activo dentro de refugios confinados. Los proveedores se enfocan en módulos de intercambio en caliente y gestión inteligente de carga para que los operadores puedan actualizar por fases sin interrupciones del sitio.

La densificación urbana y la agrupación de espectro empujan a los operadores a terminar múltiples bandas de frecuencia en una sola azotea, elevando la carga por sitio. Los rectificadores de alta capacidad acoplados con cadenas de litio limitan la huella mientras mantienen objetivos de tiempo de funcionamiento. El diseño térmico ha emergido como un diferenciador competitivo; los gabinetes exteriores integran enfriamiento líquido para manejar el flujo de calor aumentado. Por el contrario, las soluciones de baja potencia por debajo de 5 kW continúan sirviendo a celdas pequeñas pero su participación se está reduciendo a medida que los despliegues distribuidos interiores migran a arquitecturas cloud-RAN con energía centralizada.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Fuente de Energía: Las Soluciones Híbridas Redefinen la Confiabilidad

Los sistemas conectados a red representaron el 55% de los ingresos en 2024 debido a redes urbanas robustas en Europa, América del Norte, y Asia Oriental. Las arquitecturas híbridas solar-diésel, sin embargo, se están expandiendo a una CAGR del 14.01% y representan la porción de crecimiento más rápido del mercado de sistemas de energía para telecomunicaciones. Los operadores en África, Asia del Sur, y Sudeste Asiático adoptan estos híbridos para reducir el uso de diésel hasta un 70% y fijar un costo de energía predecible sobre un horizonte de 15 años. Los controladores que coordinan arreglos FV, bancos de baterías, y tiempo de funcionamiento del generador optimizan la programación del generador y reducen los totales de viaje.

Más allá del costo, los compromisos de sostenibilidad elevan la viabilidad híbrida. Las micro-redes híbridas apoyan objetivos basados en ciencia corporativa al reducir las emisiones de alcance 1 en las empresas de torres. La torre malasia de 5.9 kWp de EdgePoint muestra que la energía solar puede satisfacer 100% de la carga del sitio durante la irradiancia máxima, eliminando 78% de la producción anual de carbono. Las renovables puras como el viento o FV independiente siguen siendo nicho debido a la intermitencia, pero las caídas de precios de baterías y la analítica de gestión de energía están expandiendo gradualmente su envoltura de despliegue.

Por Componente: Las Celdas de Combustible Emergen como Fuerza Disruptiva

Los rectificadores constituyeron el 28% de los ingresos por componentes en 2024 y continúan evolucionando a través de topologías MOSFET de carburo de silicio que reducen las pérdidas y encogen los disipadores de calor. El segmento de celdas de combustible está subiendo a una CAGR del 15.10%, abordando sitios que requieren autonomía extendida sin las penalidades ambientales del diésel. Los sistemas de membrana de intercambio de protones entregan aproximadamente 60% de eficiencia eléctrica y solo emisiones de vapor de agua, haciéndolos adecuados para áreas densamente pobladas o ambientalmente reguladas. Los adoptadores tempranos incluyen clusters de estaciones base-transceptor adyacentes a centros de datos que buscan tiempo de funcionamiento ininterrumpido durante ventanas de disturbios de red que exceden ocho horas.

Los subsistemas de baterías están transicionando del ácido de plomo sellado hacia litio y formatos emergentes de estado sólido. El enfriamiento, una vez consideración secundaria, ahora es integral ya que la electrónica activa y las baterías deben compartir recintos más ajustados. Los proveedores empaquetan unidades de compresor de velocidad variable y soluciones de placa fría que reducen la energía de enfriamiento en 40%. Los controladores y hardware de monitoreo remoto embeben analítica predictiva habilitada por IA, recortando visitas no planificadas al sitio y alineando intervalos de mantenimiento con el desgaste real.

Por Arquitectura del Sistema: AC/DC Híbrido Conecta Legado y Futuro

Los rieles DC a -48 V o 380 V comandan 61% de los despliegues de 2024 gracias a la eficiencia inherente y compatibilidad directa con radios de telecomunicaciones. Las configuraciones híbridas AC/DC están creciendo más rápido a 13.05% CAGR. Permiten a los operadores mantener el equipo HVAC alimentado por AC legado en línea mientras alimentan radios a través de un bus DC de alta eficiencia. Esta arquitectura mezclada reduce las etapas de conversión y proporciona una ruta de migración hacia DC completo sin actualizaciones inmediatas de montacargas. El DC de alto voltaje de 380 V está ganando tracción en sitios combinados de telecomunicaciones y computación de borde porque reduce la sección transversal del cable y simplifica la redistribución dentro de salas de múltiples racks.

La distribución AC pura ahora aparece principalmente en microceldas o refugios rurales legados. Incluso aquí, los rectificadores de entrada AC internos a las radios agregan pérdida de conversión. Las auditorías energéticas a menudo revelan ahorros del 8-10 % al cambiar sitios comparables a distribución DC o híbrida. Los proveedores responden con estantes de energía a nivel de rack que entregan tanto salidas DC -48 V como AC 230 V, permitiendo coexistencia plug-and-play de cargas diversas durante migración por etapas.

Por Tecnología de Almacenamiento de Energía: El Litio Remodela la Economía

Las baterías VRLA retuvieron una participación del 64% en 2024, derivado de cadenas de suministro arraigadas y bajo costo inicial. El litio, expandiéndose a 16.20% CAGR, está redefiniendo los criterios de adquisición basados en economía de ciclo de vida en lugar de capex solamente. La mayor densidad de energía libera unidades de rack generadoras de ingresos dentro de refugios y reduce la carga muerta de la torre en azoteas. Con vidas útiles de calendario de 12-15 años, el litio elimina dos ciclos de actualización VRLA y reduce las visitas de técnicos, entregando ahorros totales de ciclo de vida del 30-40%.

Los cartuchos de celdas de combustible han ganado reconocimiento donde las expectativas de tiempo de funcionamiento exceden ocho horas o donde la logística del diésel es prohibitiva. Los supercondensadores sirven roles estrechos en acondicionamiento de energía y respaldo ultra-corto para radios que deben sostener inmunidad a fallas de sub-segundo. Las baterías de níquel-cadmio mantienen un nicho en zonas árticas y desérticas donde la tolerancia a temperatura amplia supera el precio premium. A través de químicas, los sistemas inteligentes de gestión de baterías ahora usan telemetría a nivel de celda para optimizar curvas de carga y ralentizar la degradación de capacidad.

Por Generación de Red: 5G NR Impulsa la Innovación de Energía

La capa 4G proporcionó 57% de la demanda de energía en 2024, sin embargo 5G NR está avanzando a 17.35% CAGR y pronto dominará el capex incremental. Las macroceldas 5G emplean arreglos 64T64R o más grandes, duplicando el vataje del sitio y empujando las cargas de enfriamiento hasta 40% del consumo total. Las características de ahorro de energía en radios de próxima generación reducen el consumo en reposo, pero la potencia máxima aún aumenta, requiriendo margen superior del rectificador y compromiso dinámico de UPS. Las redes privadas 5G traen requisitos adicionales para tiempo de funcionamiento autónomo y recintos endurecidos en entornos de manufactura o minería.

Los sitios de backhaul satelital y LEO crean problemas de energía distintivos, a menudo careciendo de acceso a red y experimentando grandes oscilaciones térmicas diarias. Estas ubicaciones emparejan cada vez más arreglos solares con paquetes de litio de alto ciclo para reducir el despacho de mantenimiento. El desmantelamiento de redes 2G y 3G sigue siendo una palanca táctica para reducir las facturas de energía; los operadores que desactivan capas más antiguas liberan presupuesto para equipos modernos de alta eficiencia.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Configuración de Potencia de Salida: Los Bloques de Alta Capacidad Surgen

Los sistemas clasificados de 2-10 kW mantuvieron el 48% de los ingresos en 2024 reflejando despliegues macro legados. La densificación rápida y la adición de racks de computación de borde están impulsando la demanda de bloques >20 kW, que están creciendo a 14.25% CAGR. Los operadores prefieren unidades modulares que escalen en incrementos de 5 kW, permitiéndoles ordenar expansión justo-a-tiempo a medida que se agregan radios. Los estantes de alta capacidad integran distribución de barra de bus para minimizar el desorden de cables y la caída de voltaje.

Las unidades de baja potencia <2 kW continúan apoyando sistemas de antena distribuida interiores, femtoceldas empresariales pequeñas, y mobiliario urbano de postes inteligentes. El nivel 10-20 kW actúa como una elección transicional para sitios suburbanos que agregan sectores 5G iniciales. A través de todas las bandas de energía, los controladores de energía definidos por software suavizan los picos de carga, extienden la vida de la batería, e integran con tableros de gestión de energía a nivel de red, reforzando la tendencia de digitalización dentro de la industria de sistemas de energía para telecomunicaciones.

Análisis Geográfico

Asia Pacífico contribuyó con el 41% de los ingresos de 2024 y se está expandiendo a 10.42% CAGR, anclado por la ofensiva nacional 5G de China y el mandato acelerado de India Digital de India. Los despliegues masivos de torres greenfield emparejan estantes DC de alta capacidad con híbridos solares en provincias rurales, ampliando el mercado de sistemas de energía para telecomunicaciones. Japón y Corea del Sur agregan demanda incremental a través de nodos de computación de borde que requieren distribución DC de alto voltaje para aplicaciones críticas de latencia.

América del Norte ocupa el segundo lugar, impulsada por las continuas actualizaciones de 5G banda C y un enfoque agudo en la resistencia climática. Los operadores están endureciendo las plantas de energía contra incendios forestales y huracanes agregando paquetes de litio con tolerancia a temperatura elevada y diseñando recintos que resistan intervalos más largos de red caída. Los operadores canadienses despliegan químicas de baterías de clima frío y telemetría remota para minimizar las visitas de camiones en invierno, mientras que los towercos mexicanos invierten en arreglos híbridos para estabilizar la energía en estados remotos.

El mercado de Europa está moldeado por algunas de las reglas de eficiencia energética más estrictas del mundo. Las empresas de telecomunicaciones están obligadas a divulgar métricas de energía a nivel de sitio, acelerando la adopción de plantas renovables híbridas y rectificadores inteligentes. Alemania canaliza el estímulo de Industria 4.0 hacia cobertura 5G robusta y así gabinetes de energía avanzados. El Reino Unido se concentra en la continuidad del servicio; nuevas regulaciones aumentan la responsabilidad del operador por interrupciones, impulsando el diseño de UPS redundante. Las naciones de Europa Oriental aprovechan los fondos de cohesión de la UE para modernizar refugios legados directamente con litio y rieles de energía híbridos AC/DC.

Panorama Competitivo

Los cinco principales proveedores representan aproximadamente 65% de los ingresos globales, dando al mercado de sistemas de energía para telecomunicaciones un perfil de concentración moderada. Huawei Digital Power explota la integración de componente a sistema, entregando plantas DC llave en mano con gestión de energía AI embebida. Delta Electronics aprovecha el conocimiento de electrónica de potencia para empaquetar rectificadores y gabinetes de batería en recintos exteriores integrados que aceleran el despliegue del sitio. Vertiv se expande a través de adquisiciones, más recientemente Bixin Energy Technology, para ofrecer sistemas de enfriamiento emparejados con la densidad de calor creciente de despliegues combinados telecom-borde.

La consolidación estratégica es visible en la adquisición de Liberty Energy de un integrador especializado en energía renovable, habilitando ofertas empaquetadas de diésel-solar para torres remotas. Los innovadores de energía enfocados en borde proporcionan micro-redes modulares bajo términos de energía-como-servicio, aliviando las restricciones de capex para operadores más pequeños. La competencia está cambiando del precio inicial de caja al costo de energía de vida útil, garantías de tiempo de actividad, y tableros de contabilidad de carbono. Los proveedores con redes de servicio globales mantienen una ventaja porque la logística rápida de partes y el soporte de campo afectan materialmente el gasto operativo para propietarios de torres.

Las iniciativas de estándares abiertos alrededor de interfaces DC de alto voltaje amenazan con convertir en commodities el hardware básico de rectificadores, impulsando a los incumbentes a diferenciarse vía software, servicios de ciclo de vida, y enfriamiento integrado. Al mismo tiempo, los especialistas regionales ganan participación adaptando gabinetes a códigos ambientales locales, ya sea refuerzo sísmico en Japón o recubrimientos anti-corrosión en la India costera. En general, la escala, la inteligencia de software, y las capacidades de integración renovable definen el posicionamiento competitivo a través de la industria de sistemas de energía para telecomunicaciones.

Líderes de la Industria de Sistemas de Energía para Telecomunicaciones

-

Eaton Corporation

-

Cummins Inc.

-

ZTE Corporation

-

Enedo (Efore Group)

-

Huawei Digital Power

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Vertiv lanzó el PowerUPS 9000, un UPS de clase megavatio con 97.5% de eficiencia de doble conversión dirigido a cargas de trabajo de IA y telecomunicaciones de alta densidad.

- Abril 2025: Tianqi Lithium Corporation declaró que las baterías de litio impulsaron 87% de la demanda global de litio en 2024, respaldada por 1.41 millones de toneladas de producción de concentrado en su mina Greenbushes.

- Marzo 2025: Liberty Energy adquirió un desarrollador de sistemas de energía para extender soluciones sostenibles para sitios de telecomunicaciones remotos.

- Enero 2025: Vertiv completó la adquisición de Bixin Energy Technology, mejorando su línea de chillers centrífugos para enfriamiento de alta capacidad.

Alcance del Informe Global del Mercado de Sistemas de Energía para Telecomunicaciones

Los sistemas de energía para telecomunicaciones proporcionan servicios de telecomunicaciones estables en caso de interrupciones y fluctuaciones de energía de red. Estos sistemas están diseñados para acceso de banda ancha inalámbrica, aplicaciones de línea fija, la columna vertebral de Internet, y centros de datos. El sistema de energía puede expandirse con fuentes de energía renovables, lo que crea importantes ahorros de energía y costos operativos que pueden aumentar aún más el crecimiento del mercado.

El estudio de mercado analiza las tendencias del mercado y oportunidades para diferentes tipos de rangos de potencia, como bajo, medio, y alto, utilizados en varias aplicaciones de industrias de usuario final. Estas piezas de equipo encuentran aplicaciones en las industrias de proceso y manufactura, entre otras. Además, el estudio examina el impacto de COVID-19 en participantes del mercado y stakeholders a lo largo de la cadena de suministro.

Los tamaños y previsiones del mercado se proporcionan en términos de valor (millones USD) para todos los segmentos mencionados anteriormente.

| Baja |

| Media |

| Alta |

| Conectada a Red |

| Generador Diésel |

| Renovable (Solar, Eólica) |

| Híbrida (Solar-Diésel, Híbrida de Celda de Combustible) |

| Unidades de Fuente de Alimentación |

| Convertidores |

| Rectificadores |

| Inversores |

| Controladores y Monitoreo |

| Baterías |

| Generadores |

| Módulos Solares FV |

| Celdas de Combustible |

| Sistemas de Enfriamiento/Clima |

| Sistemas de Energía AC |

| Sistemas de Energía DC |

| Sistemas Híbridos AC/DC |

| Batería VRLA |

| Batería de Litio |

| Batería Basada en Níquel |

| Supercondensadores |

| Celda de Combustible de Hidrógeno |

| Legado 2G/3G |

| 4G / LTE |

| 5G NR |

| Backhaul Satelital / LEO |

| Redes LTE / 5G Privadas |

| menos de 2 kW |

| 2 - 10 kW |

| 10 - 20 kW |

| más de 20 kW |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Por Rango de Potencia | Baja | ||

| Media | |||

| Alta | |||

| Por Fuente de Energía | Conectada a Red | ||

| Generador Diésel | |||

| Renovable (Solar, Eólica) | |||

| Híbrida (Solar-Diésel, Híbrida de Celda de Combustible) | |||

| Por Componente | Unidades de Fuente de Alimentación | ||

| Convertidores | |||

| Rectificadores | |||

| Inversores | |||

| Controladores y Monitoreo | |||

| Baterías | |||

| Generadores | |||

| Módulos Solares FV | |||

| Celdas de Combustible | |||

| Sistemas de Enfriamiento/Clima | |||

| Por Arquitectura del Sistema | Sistemas de Energía AC | ||

| Sistemas de Energía DC | |||

| Sistemas Híbridos AC/DC | |||

| Por Tecnología de Almacenamiento de Energía | Batería VRLA | ||

| Batería de Litio | |||

| Batería Basada en Níquel | |||

| Supercondensadores | |||

| Celda de Combustible de Hidrógeno | |||

| Por Generación de Red | Legado 2G/3G | ||

| 4G / LTE | |||

| 5G NR | |||

| Backhaul Satelital / LEO | |||

| Redes LTE / 5G Privadas | |||

| Por Configuración de Potencia de Salida | menos de 2 kW | ||

| 2 - 10 kW | |||

| 10 - 20 kW | |||

| más de 20 kW | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de energía para telecomunicaciones?

El tamaño del mercado de sistemas de energía para telecomunicaciones está valorado en 5.35 mil millones de USD en 2025 y se prevé que alcance 7.98 mil millones de USD en 2030.

¿Por qué están ganando popularidad las baterías de litio en plantas de energía de telecomunicaciones?

El litio ofrece densidad de energía 2-3 × mayor, 12-15 años de vida útil, y 30-40% menor costo total de propiedad comparado con las baterías VRLA, haciéndolas atractivas para sitios 5G con alta densidad de energía.

¿Qué región lidera el mercado de sistemas de energía para telecomunicaciones?

Asia Pacífico mantiene la mayor participación con 41% en 2024 y también es la región de crecimiento más rápido con una CAGR del 10.42% hasta 2030.

¿Cómo benefician los sistemas híbridos solar-diésel a los operadores de telecomunicaciones?

Las configuraciones híbridas pueden reducir el consumo de diésel hasta un 70%, mantener 99.99% de tiempo de actividad, y reducir las emisiones anuales de carbono en casi 78% por sitio, mejorando tanto el costo operativo como las métricas de sostenibilidad.

¿Qué está impulsando la demanda de configuraciones de energía por encima de 20 kW?

El cambio hacia radios 5G massive-MIMO y racks de computación de borde co-ubicados está empujando las cargas por sitio por encima de 20 kW, llevando a una CAGR del 14.25% para sistemas de alta capacidad.

¿Cómo influyen los mandatos de eficiencia energética en la adquisición de sistemas de energía?

Las regulaciones que vinculan el rendimiento de carbono con las licencias motivan a los operadores a adoptar rectificadores, UPS, y software de monitoreo que colectivamente reducen el consumo de energía del sitio en 15-30%, fortaleciendo el caso comercial para actualizaciones de plantas de energía.

Última actualización de la página el: