Tamaño y Participación del Mercado de Drenajes Quirúrgicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

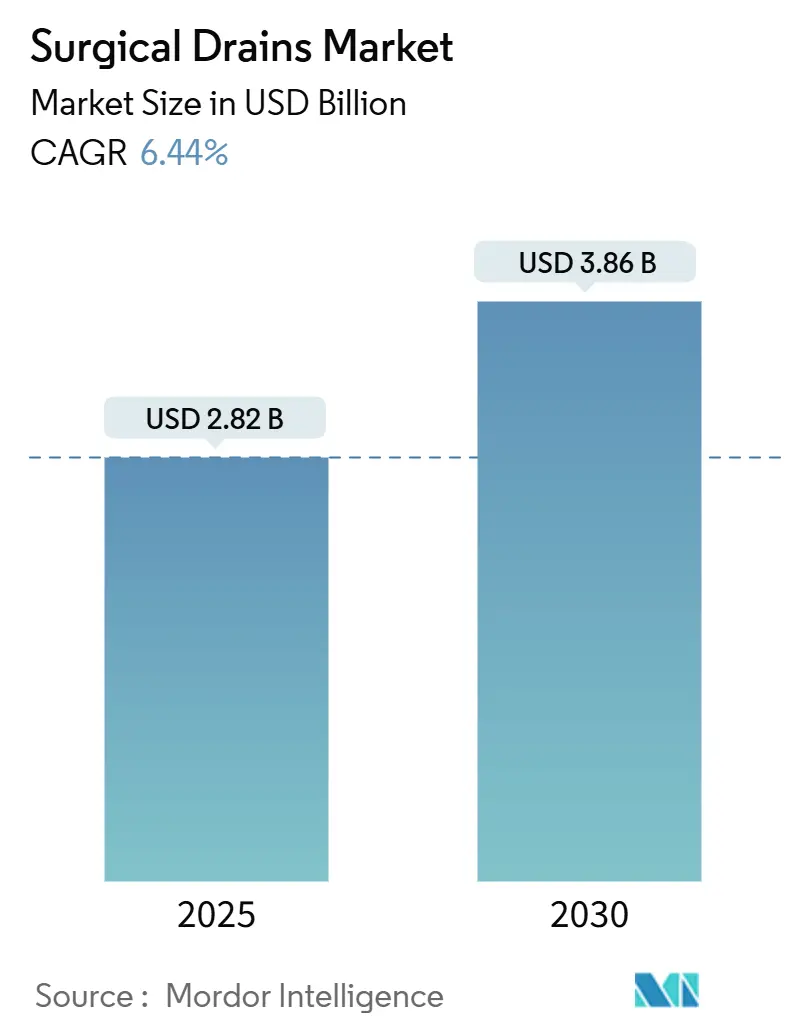

| Tamaño del Mercado (2025) | 2.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.86 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Drenajes Quirúrgicos por Mordor Intelligence

El mercado de drenajes quirúrgicos se sitúa en USD 2.82 mil millones en 2025 y se proyecta que se expanda a USD 3.86 mil millones para 2030, avanzando a una TCAC del 6.44%. La creciente complejidad de casos, la rápida adopción digital y los protocolos de atención centrados en el paciente están moldeando los patrones de demanda. Los hospitales invierten en sistemas de drenaje que se vinculan sin problemas con los registros de salud electrónicos, mientras que los centros ambulatorios buscan dispositivos que respalden el alta el mismo día. Los requisitos avanzados de control de infecciones empujan a los fabricantes hacia materiales antimicrobianos y diseños de sistema cerrado. Simultáneamente, los volúmenes de procedimientos en Asia-Pacífico se disparan mientras los gobiernos canalizan capital hacia nuevos centros quirúrgicos, atrayendo proveedores globales y estimulando la producción local.

Puntos Clave del Informe

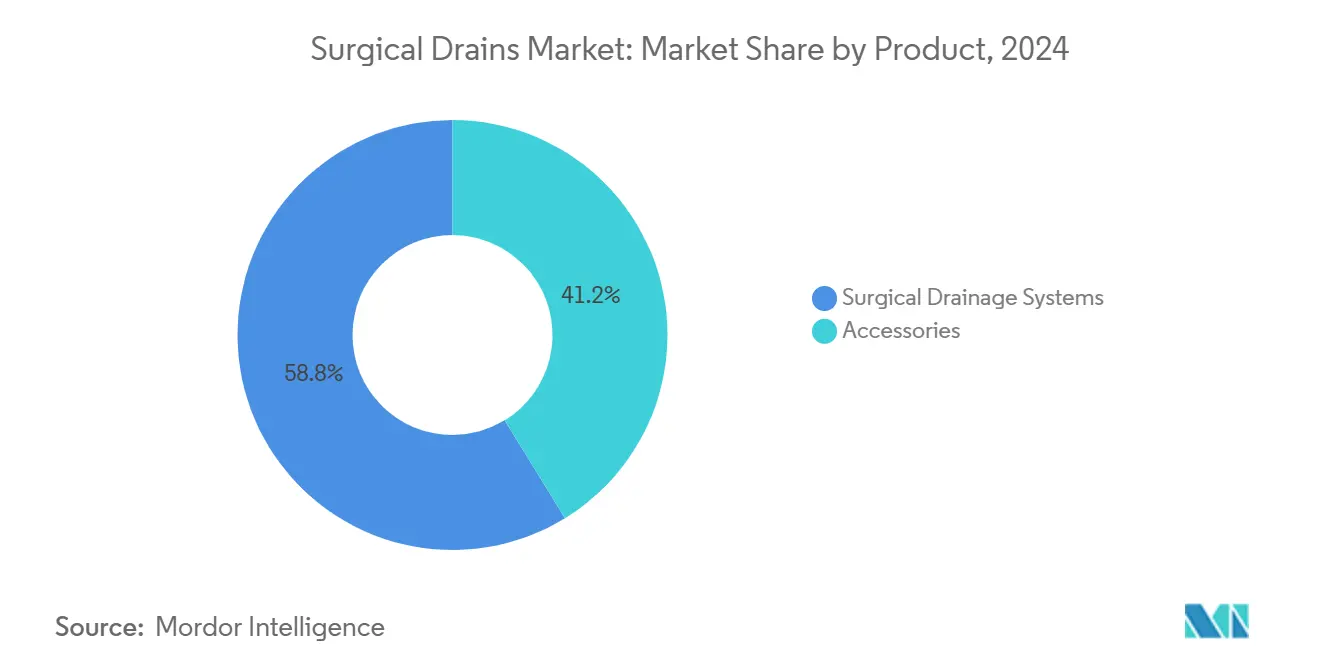

- Por producto, los sistemas de drenaje quirúrgico lideraron con el 58.76% de participación de ingresos en 2024; se prevé que los accesorios registren una TCAC del 9.24% hasta 2030.

- Por tipo, los drenajes activos mantuvieron el 59.45% de la participación del mercado de drenajes quirúrgicos en 2024, mientras que los drenajes pasivos se rezagan pero siguen siendo rentables.

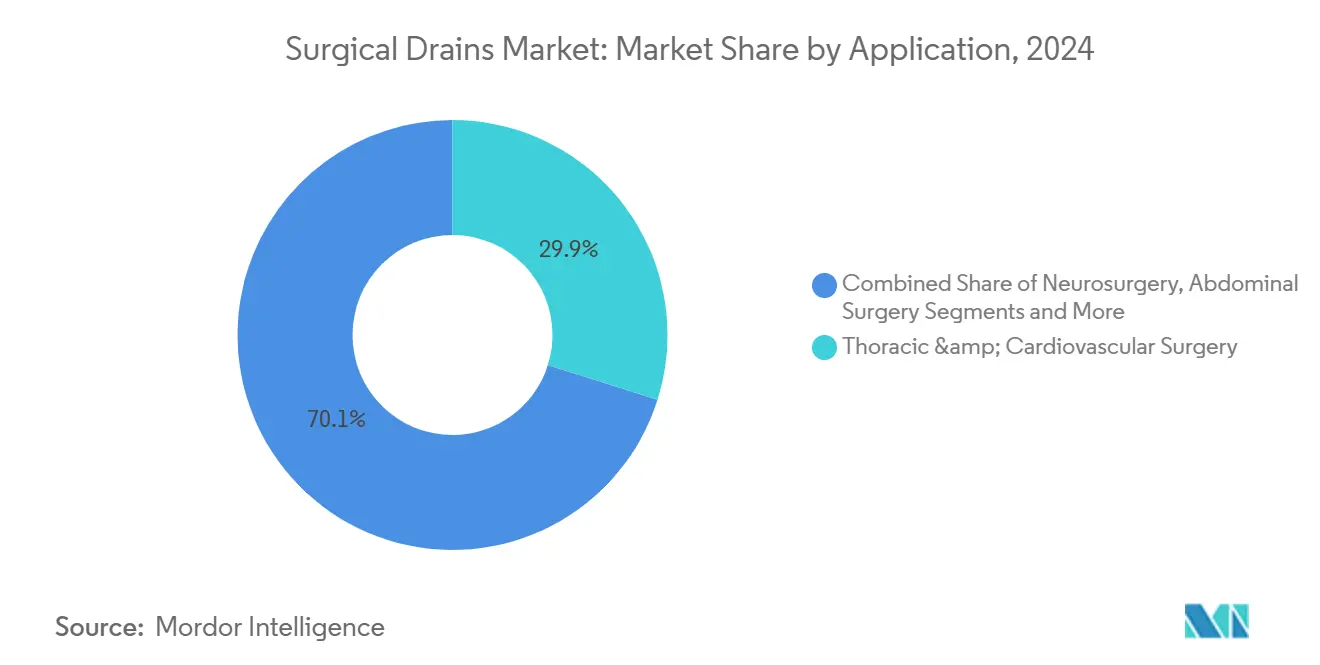

- Por aplicación, la cirugía torácica y cardiovascular comandó el 29.87% de participación del tamaño del mercado de drenajes quirúrgicos en 2024; se proyecta que ortopedia crezca a una TCAC del 7.56% hasta 2030.

- Por usuario final, los hospitales representaron el 71.71% del tamaño del mercado de drenajes quirúrgicos en 2024; los centros de cirugía ambulatoria registran la TCAC más alta con 6.89% hasta 2030.

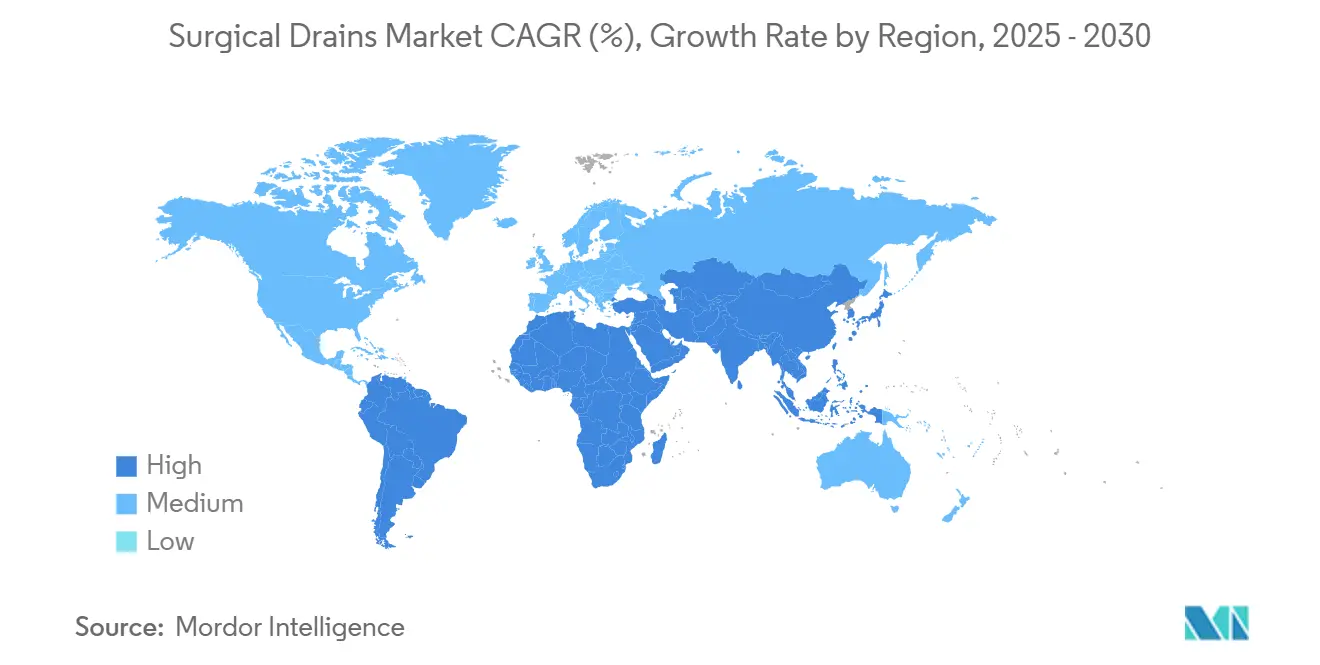

- Por geografía, América del Norte capturó el 36.71% de ingresos en 2024, con Asia-Pacífico avanzando a una TCAC del 8.19% hasta 2030.

Tendencias e Insights del Mercado Global de Drenajes Quirúrgicos

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volumen creciente de cirugías complejas | +1.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción rápida de sistemas de drenaje digitales / inteligentes | +0.9% | América del Norte y UE liderando, Asia-Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Estándares más altos de control de infecciones en entornos ambulatorios | +0.7% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Cambio hacia cirugía ambulatoria y protocolos ERAS | +0.8% | América del Norte y UE núcleo, expandiendo a Asia-Pacífico | Mediano plazo (2-4 años) |

| Adquisiciones basadas en valor en mercados de altos ingresos | +0.5% | América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Incentivos de producción local en países selectos | +0.4% | Asia-Pacífico núcleo, mercados selectivos Medio Oriente y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volumen Creciente de Cirugías Complejas

La mayor complejidad de casos impulsa la demanda de dispositivos que manejan dinámicas de fluidos multifacéticas. Medicare reportó 3.3 millones de beneficiarios en centros ambulatorios de EE.UU. durante 2022, subrayando el crecimiento de procedimientos que eleva los requisitos de drenaje.[1]Medicare Payment Advisory Commission, "Ambulatory Surgical Center Services: Status Report," medpac.gov Las vías de recuperación mejorada aún dependen de drenajes para intervenciones cardiovasculares, ortopédicas y neuroquirúrgicas que involucran cambios significativos de fluidos. Las poblaciones envejecidas aseguran un crecimiento continuo en reemplazos articulares, y los enfoques mínimamente invasivos requieren drenajes de línea delgada que se acomoden a incisiones pequeñas. Estas fuerzas sostienen las ventas de sistemas premium dentro del mercado de drenajes quirúrgicos.

Adopción Rápida de Sistemas de Drenaje Digitales / Inteligentes

Los análisis de fluidos en tiempo real acortan las estancias hospitalarias y reducen las verificaciones manuales. Las evaluaciones clínicas de drenajes torácicos digitales confirmaron una remoción más rápida del tubo y una reducción en la duración de la estancia.[2]Kazuto Sugai, Tomohiro Yazawa, "Thoracic Drainage Management Strategies in Postoperative Lung Surgery: A Narrative Review," shc.amegroups.orgLos dispositivos habilitados para IoT transmiten métricas de salida a paneles de enfermería, aliviando cargas de trabajo y mejorando la capacidad de alerta temprana. Los hospitales justifican los costos iniciales a través de ganancias de eficiencia posteriores. En paralelo, los centros ambulatorios despliegan unidades inteligentes compactas que respaldan la recuperación en el hogar y la supervisión remota.

Estándares Más Altos de Control de Infecciones en Entornos Ambulatorios

Los sistemas cerrados, basados en silicona con aditivos antimicrobianos abordan las estrictas reglas de vigilancia del sitio quirúrgico descritas en el manual de pacientes ambulatorios de los CDC de 2024.[3]Centers for Disease Control and Prevention, "2024 NHSN Outpatient Procedure Component Manual," cdc.govLos centros ambulatorios, responsables del seguimiento de infecciones post-alta, favorecen drenajes que limitan la exposición mientras los pacientes se recuperan fuera del sitio. Los fabricantes incorporan filtros de barrera y cerraduras luer seguras para mitigar la contaminación.

Cambio Hacia Cirugía Ambulatoria y Protocolos ERAS

Los ensayos aleatorios mostraron que ERAS redujo las estancias de artroplastia total de rodilla de 8.17 días a 5.92 días.[4]Di Han, Peng Wang, "Enhanced Recovery After Surgery Improves Outcomes in Elderly Patients Undergoing Short-Level Lumbar Fusion Surgery," eurjmedres.biomedcentral.com Los dispositivos deben permitir la movilidad sin comprometer el drenaje, lo que impulsa diseños ligeros y depósitos discretos. Los formatos amigables para el hogar, incluidos los depósitos portátiles, se alinean con la expansión ambulatoria.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Eventos adversos y litigios por drenajes retenidos | -0.8% | Global, mayor impacto en mercados litigiosos | Corto plazo (≤ 2 años) |

| Pivote acelerado hacia técnicas mínimamente invasivas y sin drenaje | -1.1% | América del Norte y UE liderando, adopción global | Mediano plazo (2-4 años) |

| Escasez de cadena de suministro en silicona de grado médico | -0.6% | Global, agudo en regiones dependientes de suministro | Corto plazo (≤ 2 años) |

| Hospitales retrasando gastos de capital bajo presión de reembolso | -0.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos y Litigios por Drenajes Retenidos

Los fragmentos retenidos pueden desencadenar alteraciones de la marcha y discapacidad a largo plazo, como se documentó después de la artroplastia total de cadera. Las instituciones que enfrentan responsabilidad endurecen los protocolos, eliminando drenajes donde la evidencia muestra beneficios negligibles. Esta precaución modera directamente los volúmenes de dispositivos, especialmente en regiones de alto litigio.

Pivote Acelerado hacia Técnicas Mínimamente Invasivas y Sin Drenaje

Los meta-análisis revelan que el drenaje peritoneal después de la apendicectomía laparoscópica eleva el riesgo de infección sin mejorar los resultados. La creciente confianza del cirujano en las reparaciones sin drenaje reduce la demanda, notablemente en cirugía general y colorrectal. Los currículos de entrenamiento refuerzan estos protocolos, limitando aún más la penetración del mercado.

Análisis de Segmentos

Por Producto: Los Sistemas Impulsan el Liderazgo en Innovación

Los sistemas de drenaje quirúrgico generaron el 58.76% de los ingresos en 2024 y se prevé que superen a los accesorios con una TCAC del 9.24%. La demanda se centra en plataformas conectadas que registran datos de salida, presión y alarma dentro de la columna vertebral de información del hospital. Tal rendimiento respalda precios premium en el mercado de drenajes quirúrgicos. Los accesorios, aunque estables, sienten la mercantilización ya que los kits integrados agrupan tubos, conectores y apósitos.

La frecuencia de reemplazo sostiene los ingresos de accesorios, pero el crecimiento se queda atrás de las actualizaciones del sistema. Los nuevos apósitos de fijación de silicona mejoran la comodidad y reducen el re-entapado, insinuando ganancias incrementales. Los fabricantes de sistemas difuminan las líneas de categoría al incorporar características de fijación dentro de los dispositivos primarios, consolidando la adquisición y simplificando el inventario.

Por Tipo: Los Drenajes Activos Mantienen la Ventaja Tecnológica

Las unidades activas mantuvieron el 59.45% de participación en 2024 y deberían crecer 8.23% anualmente hasta 2030. La succión de precisión y la regulación de flujo se ajustan a casos torácicos y cardíacos críticos que demandan un control de presión estricto. El Sistema Interi, por ejemplo, redujo las tasas de seroma del 22.9% al 4.1% en reconstrucción mamaria. Los drenajes pasivos prosperan en entornos sensibles al precio; sin embargo, su monitoreo limitado restringe la adopción en salas de alta agudeza.

Los modelos de reembolso emergentes recompensan el seguimiento de resultados, reforzando el atractivo de los drenajes activos que documentan métricas de rendimiento. Las variantes de silicona pasiva siguen siendo indispensables para entornos de bajos recursos, ayudando a preservar el acceso quirúrgico donde los presupuestos limitan las actualizaciones.

Por Aplicación: Ortopedia Emerge como Motor de Crecimiento

Se proyecta que el segmento ortopédico tenga una TCAC del 7.56%, impulsado por poblaciones envejecidas y protocolos estandarizados de reemplazo articular. Los cirujanos equilibran objetivos de movilidad con manejo de fluidos, favoreciendo drenajes delgados que se ajustan a los contornos de las extremidades. Los desafíos de reembolso de articulaciones totales no han mellado los recuentos de procedimientos, sosteniendo el volumen en el mercado de drenajes quirúrgicos.

La cirugía torácica y cardiovascular preservó la mayor porción del 29.87% de los ingresos de 2024. Las operaciones complejas de tórax necesitan dispositivos de alta capacidad capaces de manejar sangre, fluido seroso y aire simultáneamente. Los casos neuroquirúrgicos y abdominales permanecen de nicho pero tecnológicamente intensivos, confiando en catéteres ultrafinos para drenaje cerebroespinal o peritoneal.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Usuario Final: Los CSA Impulsan la Transformación del Mercado

Los hospitales comandaron el 71.71% del gasto de 2024 pero enfrentan escrutinio presupuestario que ralentiza las actualizaciones. La integración con sistemas electrónicos existentes es primordial, provocando ciclos de compra de varios años. Por el contrario, los centros de cirugía ambulatoria registraron un pronóstico de TCAC del 6.89%, reflejando la preferencia del paciente por opciones ambulatorias e incentivos del pagador para sitios de menor costo.

Los flujos de trabajo de CSA requieren depósitos ligeros y conectores de liberación rápida que los pacientes o enfermeras domiciliarias puedan manejar con confianza. Los fabricantes responden con kits de fácil uso y módulos de entrenamiento virtual, alineando la funcionalidad del producto con el continuo de atención ambulatoria y expandiendo el alcance del mercado de drenajes quirúrgicos.

Análisis Geográfico

América del Norte retuvo el 36.71% de los ingresos globales en 2024 debido a altos recuentos de procedimientos y adopción digital temprana. Los desembolsos de Medicare de USD 6.1 mil millones para cirugías ambulatorias en 2022 atestiguan una demanda robusta de dispositivos avanzados de atención postoperatoria. Los hospitales enfatizan la documentación de resultados, incentivando drenajes conectados que alimentan datos a paneles de calidad. Las interrupciones de suministro destacan a los proveedores capaces de garantizar entrega a tiempo.

Europa entrega ganancias estables ancladas en demografía envejecida y reglas estrictas de prevención de infecciones. La adopción de ERAS remodela las compras valorando dispositivos que permiten movilización temprana. Los sistemas nacionales de salud en Europa Occidental pesan fuertemente el costo total de propiedad, recompensando a los proveedores que cuantifican las reducciones en duración de estancia y tasas de complicaciones.

Asia-Pacífico es el punto caliente de crecimiento del mercado de drenajes quirúrgicos con un pronóstico de TCAC del 8.19%. Los gobiernos canalizan capital hacia nuevas suites quirúrgicas y fomentan la producción doméstica a través de exenciones fiscales. Mientras las reglas de licitación de China favorecen marcas locales, las brechas de calidad en sistemas inteligentes avanzados dejan espacio para colaboraciones con firmas multinacionales. Los centros de turismo médico como Tailandia e India también alimentan las importaciones de dispositivos, particularmente para procedimientos complejos cardiovasculares y oncológicos.

Panorama Competitivo

El mercado está moderadamente fragmentado, con marcas establecidas reforzando portafolios a través de integración de sensores y polímeros biocompatibles. Johnson & Johnson MedTech registró un aumento de ventas del 6.4% en 2025 mientras nuevos lanzamientos de drenaje y cuidado de heridas penetraron procedimientos ortopédicos y de reconstrucción mamaria. Teleflex destinó USD 430 millones de un presupuesto de medtech de USD 2.29 mil millones para herramientas quirúrgicas, ilustrando la intensidad de capital necesaria para mantenerse competitivo.

Los jugadores se diferencian a través de evidencia de resultados y confiabilidad de suministro. Los recubrimientos antimicrobianos, bombas reguladas por presión y paneles de nube comprenden la frontera de innovación. El escrutinio regulatorio de eventos adversos impulsa a las firmas a desarrollar conectores a prueba de manipulación y software de seguimiento robusto.

Los productores locales en Asia aprovechan los incentivos gubernamentales pero aún licencian módulos de sensores de socios occidentales. Mientras tanto, los proveedores multinacionales establecen plantas regionales para sortear aranceles y acelerar la entrega. Estas dinámicas fomentan la consolidación incremental ya que las empresas buscan escala para financiar I+D y resistir la presión de precios dentro del mercado de drenajes quirúrgicos.

Líderes de la Industria de Drenajes Quirúrgicos

-

B. Braun Melsungen AG

-

Cardinal Health

-

Cook Group

-

Johnson and Johnson

-

ConvaTec

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: PolyPid anunció resultados positivos de Fase 3 para D-PLEX100 en la prevención de infecciones del sitio quirúrgico en cirugía colorrectal abdominal.

- Junio 2024: B. Braun Interventional Systems lanzó catéteres de drenaje ACCEL de uso general y biliar con recubrimiento hidrofílico TrueGlide.

Alcance del Informe Global del Mercado de Drenajes Quirúrgicos

Los sistemas de drenaje se utilizan ampliamente para drenar aire y fluidos acumulados, especialmente sangre y pus, lo que facilita la curación de heridas. Los drenajes quirúrgicos están obteniendo una aceptación creciente en una variedad de procedimientos quirúrgicos. Estos sistemas de drenaje de heridas también se han vuelto comunes para curar heridas y reducir la ocurrencia de infección en procedimientos abdominales y cirugías ortopédicas, notablemente en reemplazos articulares. El Mercado de Drenajes Quirúrgicos/Drenaje de Heridas está segmentado Por Producto (Accesorios y Sistemas de Drenaje Quirúrgico), Por Tipo (Drenajes Activos y Drenajes Pasivos) Por Aplicación (Cirugía Torácica y Cardiovascular, Neurocirugía, Cirugía Abdominal, Ortopedia, y Otros) Por Usuario Final (Hospitales, y Centros de Cirugía Ambulatoria (CSA) y Clínicas) y Geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente, y África y América del Sur). El informe del mercado también cubre los tamaños de mercado estimados y tendencias para 17 países diferentes a través de las principales regiones, globalmente. El informe ofrece el valor (en USD millones) para los segmentos anteriores.

| Sistemas de Drenaje Quirúrgico | Sistemas de Drenaje Quirúrgico Abiertos |

| Sistemas de Drenaje Quirúrgico Cerrados | |

| Accesorios |

| Drenajes Activos |

| Drenajes Pasivos |

| Cirugía Torácica y Cardiovascular |

| Neurocirugía |

| Cirugía Abdominal |

| Ortopedia |

| Otros |

| Hospitales |

| Centros de Cirugía Ambulatoria y Clínicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Sistemas de Drenaje Quirúrgico | Sistemas de Drenaje Quirúrgico Abiertos |

| Sistemas de Drenaje Quirúrgico Cerrados | ||

| Accesorios | ||

| Por Tipo | Drenajes Activos | |

| Drenajes Pasivos | ||

| Por Aplicación | Cirugía Torácica y Cardiovascular | |

| Neurocirugía | ||

| Cirugía Abdominal | ||

| Ortopedia | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria y Clínicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el valor actual del mercado de drenajes quirúrgicos?

El mercado está valorado en USD 2.82 mil millones en 2025 y se proyecta que alcance USD 3.86 mil millones para 2030.

2. ¿Qué segmento está creciendo más rápido dentro del mercado de drenajes quirúrgicos?

Las aplicaciones ortopédicas muestran el mayor crecimiento, pronosticando una TCAC del 7.56% hasta 2030.

3. ¿Cómo están impactando los sistemas de drenaje digitales a los hospitales?

Los dispositivos conectados acortan las estancias hospitalarias y reducen las rondas de enfermería al entregar datos de fluidos en tiempo real a los registros electrónicos.

4. ¿Por qué son importantes los centros de cirugía ambulatoria para la demanda futura?

Los CSA apoyan el alta el mismo día, impulsando la necesidad de drenajes portátiles, amigables para el paciente y alimentando una TCAC del 6.89% para el segmento.

5. ¿Qué región ofrece la oportunidad de crecimiento más fuerte?

Asia-Pacífico lidera con una TCAC del 8.19%, respaldada por inversión en infraestructura y políticas de producción local de apoyo.

Última actualización de la página el: