Tamaño y Participación del Mercado de Dispositivos de Ultrasonido de España

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

| Tamaño del Mercado (2025) | 221.98 Millones de dólares |

| Tamaño del Mercado (2030) | 258.31 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos de Ultrasonido de España por Mordor Intelligence

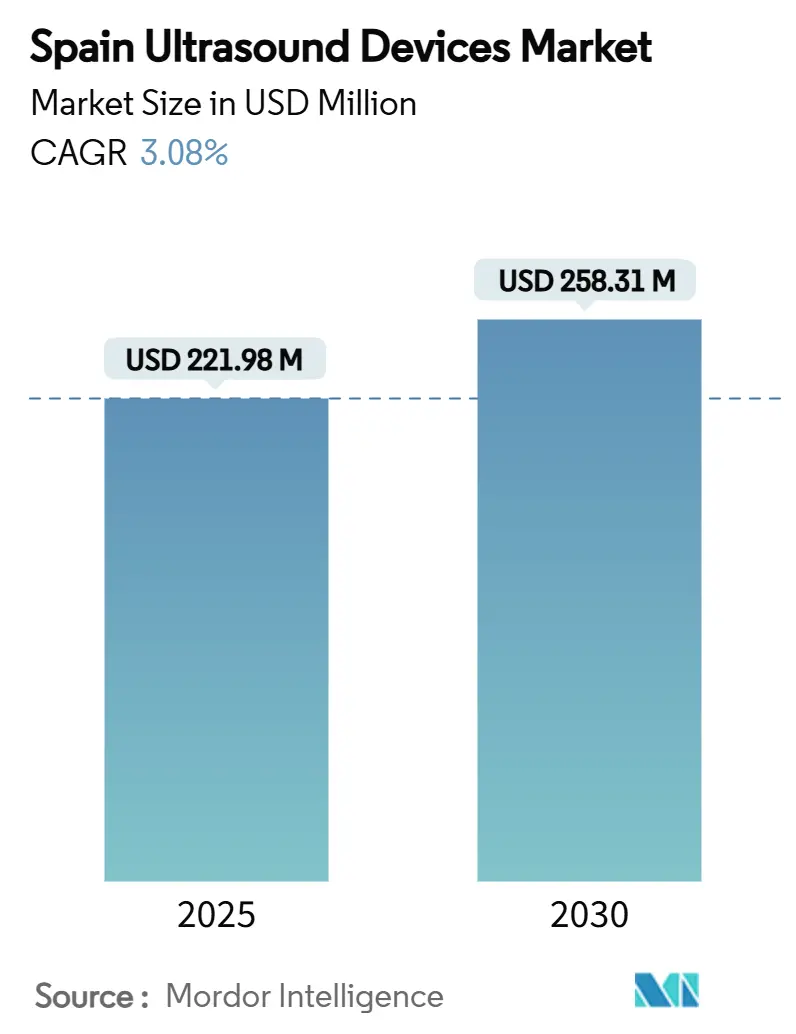

El tamaño del Mercado de Dispositivos de Ultrasonido de España se estima en 221,98 millones USD en 2025, y se espera que alcance los 258,31 millones USD en 2030, a una CAGR del 3,08% durante el período de pronóstico (2025-2030).

Las fuentes públicas representan el 71,7% del gasto sanitario nacional, por lo que las decisiones de compra de dispositivos equilibran continuamente los objetivos de cobertura universal con los mandatos de eficiencia de costos. Una población envejeciente, la normalización de los protocolos de imagen junto a la cama después del COVID-19, y la rápida adopción de sistemas portátiles se combinan para sostener la demanda incluso cuando los presupuestos de capital hospitalario se ajustan. Las herramientas de flujo de trabajo guiadas por IA reducen la dependencia del operador y aceleran el rendimiento, alentando tanto a proveedores públicos como privados a renovar las flotas instaladas. Al mismo tiempo, el Reglamento de Dispositivos Médicos de la UE (MDR) y los plazos de certificación de la AEMPS de España aumentan los costos de cumplimiento que retrasan el lanzamiento de sistemas premium. Los participantes del mercado priorizan por tanto la interoperabilidad de plataformas, los requisitos de capacitación simplificados, y la evidencia clara de utilidad-costo para asegurar licitaciones en las comunidades autónomas de España.

Conclusiones Clave del Informe

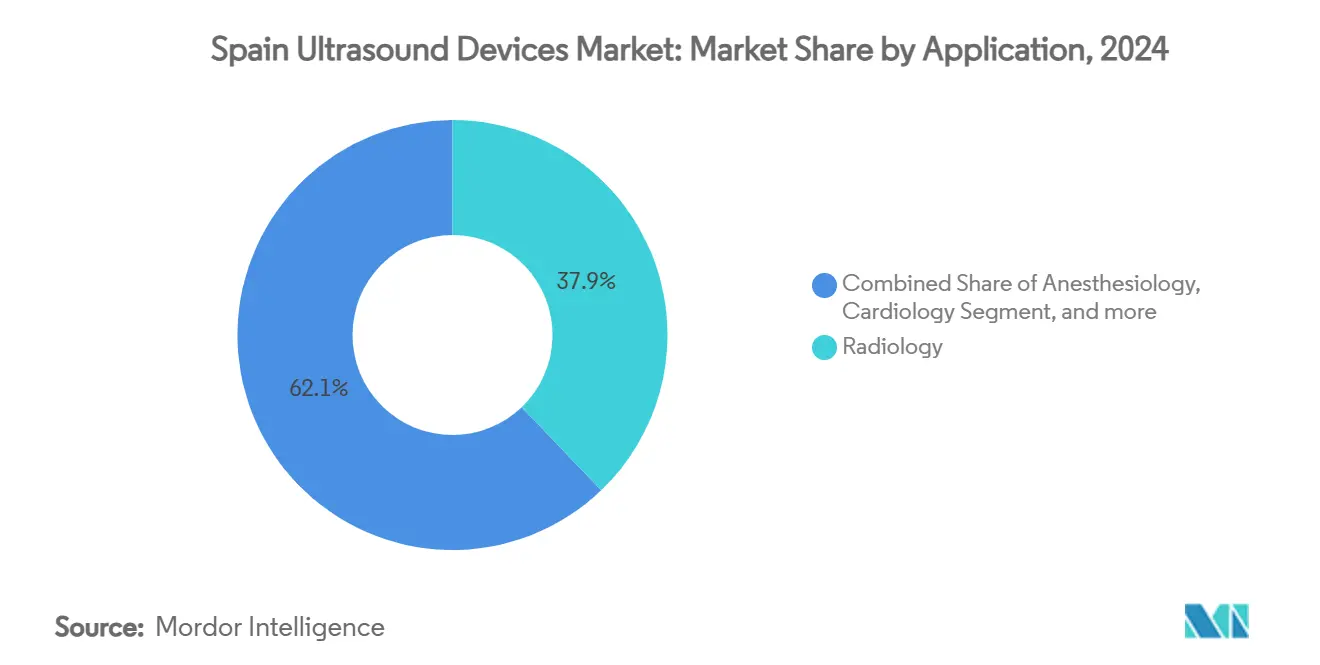

- Por aplicación, la radiología lideró con un 37,85% de participación de ingresos del mercado de dispositivos de ultrasonido de España en 2024, mientras que Cuidados Intensivos se proyecta que registre la CAGR más rápida del 5,96% hasta 2030.

- Por tecnología, 3D y 4D capturó el 41,56% del tamaño del mercado de dispositivos de ultrasonido de España en 2024, mientras que el ultrasonido enfocado de alta intensidad está configurado para expandirse a una CAGR del 5,45% hasta 2030.

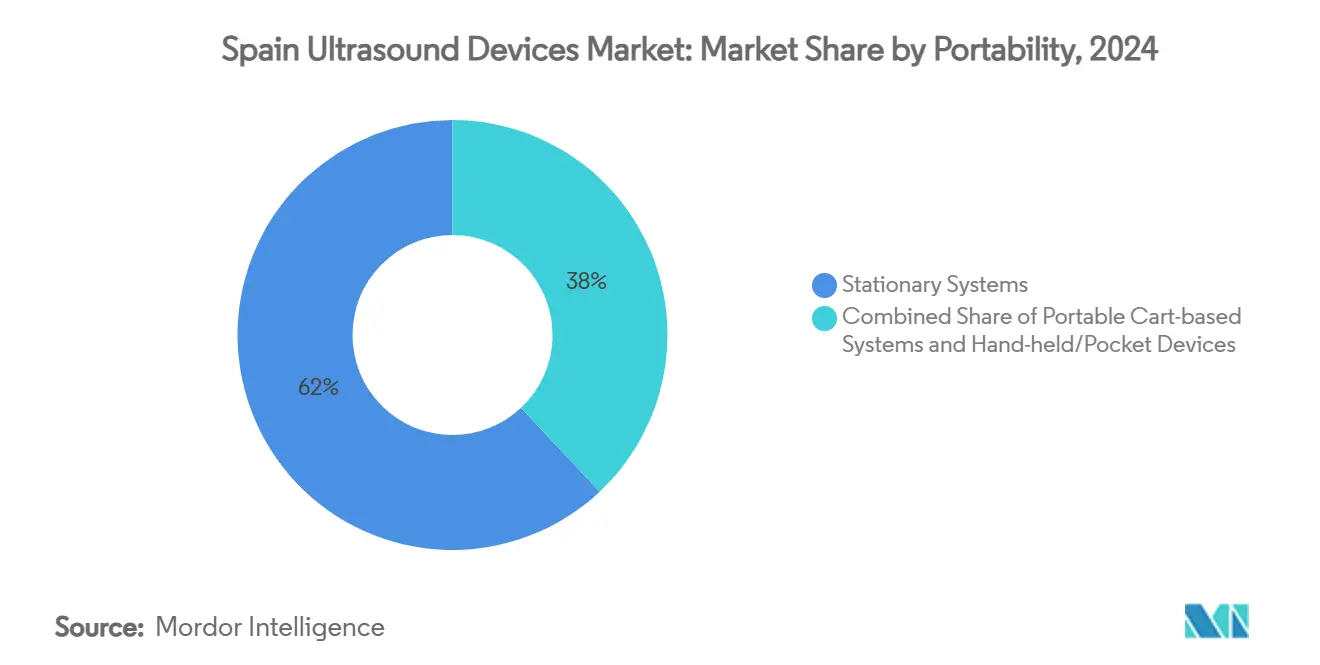

- Por portabilidad, los sistemas estacionarios representaron el 62,01% de participación del tamaño del mercado de dispositivos de ultrasonido de España en 2024, pero los dispositivos de mano/bolsillo se prevé que aumenten a una CAGR del 7,34% hasta 2030.

- Por usuario final, los hospitales públicos comandaron el 39,33% del tamaño del mercado de dispositivos de ultrasonido de España en 2024, mientras que los entornos de atención sanitaria domiciliaria están avanzando a una CAGR del 6,83% hasta 2030.

Tendencias e Insights del Mercado de Dispositivos de Ultrasonido de España

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Población envejeciente y carga de enfermedades crónicas | +0.8% | Nacional; mayor en provincias rurales | Largo plazo (≥ 4 años) |

| Adopción de ultrasonido en punto de atención y portátil | +0.6% | Aceleración temprana en Andalucía, Canarias, Madrid | Mediano plazo (2-4 años) |

| Ampliaciones de capacidad de servicios oncológicos y cardíacos | +0.4% | Castilla y León, Valencia, Cataluña | Mediano plazo (2-4 años) |

| Optimización de flujo de trabajo habilitada por IA | +0.3% | Barcelona, Madrid, Sevilla | Corto plazo (≤ 2 años) |

| Estandarización de imagen junto a la cama post-COVID | +0.2% | Todas las comunidades autónomas | Corto plazo (≤ 2 años) |

| Pilotos de tele-ultrasonido en islas remotas | +0.1% | Canarias, Baleares, interiores rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Población envejeciente y carga de enfermedades crónicas

El aumento de la esperanza de vida eleva la demanda de ultrasonido en cardiología, endocrinología, y atención musculoesquelética. El Banco Central Europeo proyecta que los costos sanitarios relacionados con el envejecimiento suban 7 puntos porcentuales del PIB para 2070, colocando la eficiencia diagnóstica en el centro de la planificación presupuestaria. La evaluación muscular asistida por IA ya logra un 82,3% de precisión en detectar sarcopenia relacionada con desnutrición, ilustrando cómo los algoritmos avanzados ayudan a los médicos a manejar síndromes geriátricos con tiempo de escaneo limitado.[1]Juan Martínez et al., `Precisión de IA en Ultrasonido Muscular en Nutrición de Ancianos,` MDPI Nutrients, mdpi.com

Adopción de ultrasonido en punto de atención y portátil

El servicio sanitario andaluz ha capacitado a más de 1.000 clínicos de atención primaria en escaneo abdominal, reforzando el impulso político para programas de imagen junto a la cama.[2]Servicio Andaluz de Salud, `Plan de Formación en Ecografía Abdominal,` juntadeandalucia.es Las evaluaciones comparativas de dispositivos como Vscan Air y SonoEye confirman rendimiento diagnóstico a la par de consolas de tamaño completo, alentando a los hospitales a adoptar vías de triaje `sonda primero`. La orientación estructurada de POCUS de WONCA Europa subraya el papel de la tecnología en cerrar brechas de atención rural.

Ampliaciones de capacidad de servicios oncológicos y cardíacos

Un préstamo de 120 millones EUR (139 millones USD) del Banco Europeo de Inversiones está modernizando cinco hospitales de Castilla y León, expandiendo salas de imagen que favorecen sistemas de ultrasonido multipropósito.[3]Banco Europeo de Inversiones, `Modernización Hospitalaria Castilla y León,` eib.org El programa de consulta cardiológica electrónica de Galicia redujo los tiempos de espera en un 51,8% para pacientes oncológicos complejos, demostrando cómo las vías integradas de ultrasonido alivian los cuellos de botella de especialistas. La adopción del Instituto Cartuja del ultrasonido enfocado guiado por RM para fibromas uterinos muestra oportunidades terapéuticas más allá del diagnóstico.

Optimización de flujo de trabajo habilitada por IA

Los centros españoles están pilotando orientación por IA que permite a enfermeras no-ecografistas diagnosticar trombosis venosa profunda con hasta 98% de sensibilidad, abordando la escasez de personal durante turnos nocturnos. Otro estudio multicéntrico alcanzó un 94% de precisión a nivel de paciente en el cribado de meningitis infantil, sugiriendo que la IA puede reducir punciones lumbares invasivas. Las subvenciones gubernamentales de investigación confirman el compromiso nacional con ecosistemas de imagen listos para algoritmos.

Análisis de Impacto de Limitaciones

| Limitación | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| MDR de la UE y plazos de aprobación AEMPS | -0.4% | Nacional; afecta a todos los fabricantes | Largo plazo (≥ 4 años) |

| Presión de precios en contratación pública | -0.3% | Alto en regiones con presupuestos ajustados | Mediano plazo (2-4 años) |

| Escasez de ecografistas acreditados | -0.2% | Agudo en territorios rurales e insulares | Largo plazo (≥ 4 años) |

| Reasignación de CAPEX hospitalario post-COVID | -0.1% | Hospitales públicos a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

MDR de la UE y plazos de aprobación AEMPS

La baja producción de certificación bajo el nuevo reglamento ha extendido los ciclos de entrada al mercado. El Grupo de Coordinación de Dispositivos Médicos señaló riesgos de retraso hasta 2025, llevando a los fabricantes a reorientar presupuestos de lanzamiento hacia vigilancia post-mercado en lugar de innovación. La AEMPS de España añade requisitos localizados de datos clínicos, estirando los recursos de empresas más pequeñas.

Presión de precios en contratación pública

La licitación basada en valor enfatiza resultados, pero los comités hospitalarios aún gravitan hacia ofertas de menor precio cuando la evidencia es inconclusa. Los evaluadores de tecnología sanitaria aplican umbrales de costo-efectividad por debajo de 30.000 EUR (34.929 USD) por año de vida ganado, filtrando consolas premium que carecen de datos directos de ahorro. Los proveedores favorecen por tanto sistemas versátiles que cubren múltiples disciplinas con gasto mínimo en accesorios.

Análisis de Segmentos

Por Aplicación: Cuidados Intensivos expande horizontes de imagen junto a la cama

La radiología se mantuvo como el mayor contribuyente, manteniendo el 37,85% de la participación del mercado de dispositivos de ultrasonido de España en 2024. Cuidados Intensivos, aunque más pequeño, se proyecta que entregue una CAGR del 5,96% gracias a competencias obligatorias de ultrasonido en programas de residencia de cuidados intensivos. El tamaño del mercado de dispositivos de ultrasonido de España para cuidados intensivos está en camino de cerrar la brecha de capacidad creada por el aumento de admisiones de pacientes ancianos multimórbidos. Los hospitales equipan equipos de manejo de shock con sondas portátiles que facilitan controles rápidos de estado de fluidos e instantáneas de función cardíaca. Mientras tanto, la cardiología aprovecha modelos de consulta electrónica para acelerar la interpretación de ecocardiogramas, y ginecología/obstetricia integra análisis Doppler por IA para acortar visitas prenatales. Los profesionales musculoesqueléticos y de reumatología han elevado la adopción de ultrasonido al 90% de las unidades de práctica, reflejando la comodidad del clínico con la evaluación articular en consultorio. Los laboratorios de urología y vascular aprovechan el ultrasonido enfocado para ablación no invasiva, y los departamentos de emergencia dependen de escáneres portátiles para protocolos de descarte en bahías de trauma.

Los participantes del mercado de dispositivos de ultrasonido de España reconocen que el intercambio interdepartamental de consolas aumenta las tasas de utilización, un criterio clave de licitación. La acreditación estructurada de la Sociedad Española de Medicina Intensiva sustenta la calidad de imagen consistente, mientras que el soporte de decisión por IA reduce la variabilidad inter-observador. Mientras el reembolso se mueve hacia modelos de atención agrupada, las aplicaciones de ultrasonido multiespecialidad permanecerán centrales para las estrategias de contención de costos.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tecnología: HIFU redefine el potencial terapéutico

La imagen 3D y 4D aseguró el 41,56% del tamaño del mercado de dispositivos de ultrasonido de España en 2024, impulsada por el volumen obstétrico y las necesidades de estadificación oncológica. El Ultrasonido Enfocado de Alta Intensidad está preparado para una CAGR del 5,45%, reflejando el éxito del Instituto Cartuja con la terapia MRgFUS de fibromas uterinos y la extensión CE para adenomiosis. Los interesados del mercado de dispositivos de ultrasonido de España señalan que la naturaleza no invasiva del HIFU reduce las estancias postoperatorias, alineándose con métricas de atención basada en valor. La imagen 2D convencional persiste en atención primaria, donde el despliegue en las Islas Canarias verifica su relevancia para acceso amplio. La innovación Doppler se acelera a través de auto-clasificación por IA que recorta el tiempo de flujo de trabajo de monitoreo fetal. Las sondas inalámbricas y vinculadas a teléfonos inteligentes amplían la participación en investigación y apoyan la capacitación remota, compensando la escasez de ecografistas académicos.

Los desarrolladores se enfocan en sistemas operativos de código abierto que reducen gastos de licencia y fomentan actualizaciones ágiles. Esta orientación complementa la necesidad de España de ciclos de vida de hardware largos y conectividad a prueba de futuro en medio de clasificaciones de software MDR en evolución.

Por Portabilidad: Las sondas portátiles mueven el escaneo hacia el paciente

Las consolas estacionarias retienen una participación del 62,01%, ancladas por salas de radiología de centros terciarios. Sin embargo, los escáneres portátiles proyectan una CAGR del 7,34%, alimentada por mejoras en la resolución modo B y autonomía de batería. Los interesados del mercado de dispositivos de ultrasonido de España observan que los médicos de emergencia usando Butterfly iQ+ alcanzaron un 91,7% de sensibilidad para detección de desprendimiento de retina, y las tripulaciones prehospitalarias lograron un 79,5% de concordancia con hallazgos intrahospitalarios durante traslados de trauma. Los portátiles basados en carro sirven salas de agudeza mixta, equilibrando potencia y movilidad. Los avances inalámbricos minimizan pasos de control de infecciones, un imperativo de compra post-COVID.

Los fabricantes portátiles enfatizan precios de suscripción que agrupan archivo en la nube y triaje por IA, reduciendo barreras iniciales. Las regiones sanitarias con clínicas dispersas como Extremadura y Aragón priorizan modelos de bolsillo que sincronizan con registros de salud electrónicos sobre redes celulares, asegurando continuidad de documentación clínica.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Usuario Final: La atención sanitaria domiciliaria captura demanda descentralizada

Los Hospitales Públicos se mantuvieron como los mayores clientes con el 39,33% del tamaño del mercado de dispositivos de ultrasonido de España en 2024. Sin embargo, los Entornos de Atención Sanitaria Domiciliaria muestran una CAGR del 6,83%, impulsada por plataformas de telemedicina que integran video de alta definición con feeds de ultrasonido. El programa de La Palma ahorró más de 1 millón EUR (1,16 millones USD) en costos anuales de viaje, demostrando viabilidad económica. Los Hospitales Privados aprovechan imagen premium para servicios especializados como medicina reproductiva, mientras que los centros de diagnóstico optimizan el rendimiento vía triaje por IA que señala exámenes normales para reporte rápido. Los servicios médicos de emergencia y unidades móviles despliegan sondas ruggedizadas para mejorar el triaje en escenas de víctimas masivas.

Los protocolos de escaneo guiado remotamente permiten a médicos familiares consultar especialistas en tiempo real, expandiendo la huella del ultrasonido más allá de sitios tradicionales de ladrillo y mortero. Los fabricantes de dispositivos ahora colaboran con operadores de telecomunicaciones para garantizar ancho de banda en áreas montañosas, un paso esencial para sostener la fidelidad de imagen durante visitas domiciliarias.

Análisis Geográfico

El mercado de dispositivos de ultrasonido de España exhibe patrones regionales pronunciados moldeados por presupuestación autonómica y geografía. Andalucía lidera la integración de atención primaria con más de 1.000 clínicos certificados en ultrasonido abdominal, resultando en derivaciones más rápidas para enfermedades hepatobiliares. El archipiélago canario fue pionero en una red de 57 ecógrafos de atención primaria vinculados a radiólogos en el continente, reduciendo retrasos diagnósticos para residentes insulares. Madrid y Barcelona albergan clusters de investigación que prueban motores de flujo de trabajo impulsados por IA financiados por la agenda nacional de transformación digital.

La respuesta de Valencia a las inundaciones durante las tormentas DANA de 2024 validó la resistencia de sistemas portátiles que continuaron operando a pesar de limitaciones de energía. Las consultas e-cardiológicas de Galicia recortaron listas de espera para pacientes oncológicos que necesitan autorización eco, demostrando cómo las herramientas digitales aceleran el acceso a imagen.

En general, los participantes del mercado de dispositivos de ultrasonido de España adaptan planes de salida al mercado a las normas de contratación y prioridades clínicas de cada región. Los territorios insulares requieren sondas ruggedizadas y livianas con conectividad en la nube, mientras que los centros metropolitanos demandan consolas ricas en IA que optimizan el rendimiento radiológico. La coexistencia de estas necesidades asegura un ciclo de reemplazo constante a través del horizonte de pronóstico.

Panorama Competitivo

La competencia está moderadamente fragmentada. Los conglomerados globales aprovechan carteras de línea completa y redes de servicio extensas, mientras que los disruptores locales se dirigen a nichos de portabilidad e IA. La diferenciación de productos se centra en soporte de decisión integrado, seguridad de datos inalámbrica, e integración cross-modalidad en lugar del precio de lista. Las asociaciones entre consorcios hospitalarios y start-ups de software han producido módulos de orientación por IA que alcanzan 98% de sensibilidad para detección de trombosis venosa profunda, reduciendo la dependencia de ecografistas escasos. Tales colaboraciones acortan curvas de aprendizaje y fortalecen el bloqueo del proveedor.

Los proveedores de Ultrasonido Enfocado de Alta Intensidad cultivan alianzas con clínicas de ginecología para mostrar resultados de terapia de fibromas no invasivos. Los innovadores portátiles se asocian con escuelas de medicina para integrar currículos POCUS, generando lealtad de marca en carrera temprana. El cumplimiento MDR representa tanto un foso como una carga de costos; las firmas con sistemas de calidad maduros aseguran certificados antes, capturando participación mientras rivales más pequeños esperan espacios de organismos notificados. Las estrategias de precios agrupan cada vez más servicio, actualizaciones de IA, y archivo en la nube en suscripciones multianual, alineando ingresos del proveedor con uso del cliente.

Las oportunidades de espacio en blanco yacen en soluciones de conectividad rural, plataformas de capacitación adaptativa, y sondas especializadas para orientación oncológica. Los proveedores que prueban ganancias económicas del mundo real como transferencias de pacientes reducidas fortalecen sus posiciones en el mercado de dispositivos de ultrasonido de España.

Líderes de la Industria de Dispositivos de Ultrasonido de España

-

Canon Medical Systems Corporation

-

Fujifilm Holdings Corporation

-

GE Healthcare

-

Siemens Healthineers AG

-

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: La Asociación ALS y la Fundación de Ultrasonido Enfocado han anunciado el lanzamiento de un ensayo clínico piloto de dos etapas en Barcelona, España, dirigido a explorar la neuromodulación por ultrasonido enfocado como un tratamiento potencial para la esclerosis lateral amiotrófica no familiar (ALS), también conocida como enfermedad de Lou Gehrig. Esta iniciativa de investigación colaborativa marca un paso significativo hacia el avance de opciones terapéuticas para ALS, una enfermedad neurodegenerativa progresiva con vías de tratamiento limitadas.

- Septiembre 2024: Butterfly Network Inc., un innovador líder en salud digital, ha anunciado el lanzamiento comercial de su sistema de ultrasonido de punto de atención (POCUS) portátil de tercera generación, el Butterfly iQ3, en 17 países europeos, efectivo el 4 de septiembre de 2024. El Butterfly iQ3 ahora está disponible en España, marcando una expansión significativa de la presencia de Butterfly en Europa.

Alcance del Informe del Mercado de Dispositivos de Ultrasonido de España

Según el alcance del informe, los dispositivos de ultrasonido se utilizan para un método de imagen que crea imágenes de varias estructuras corporales usando ondas sonoras de alta frecuencia. Se utilizan para evaluar una variedad de trastornos relacionados con el hígado, riñones, y otras condiciones abdominales, incluyendo uso en embarazo. Como resultado, estos dispositivos tienen una variedad de usos en el área médica, incluyendo imagen diagnóstica y modalidad terapéutica. El mercado de dispositivos de ultrasonido de España está segmentado por aplicación, tecnología, y tipo. Basado en aplicación el mercado está segmentado como anestesiología, cardiología, ginecología/obstetricia, musculoesquelético, radiología, cuidados intensivos, y otras aplicaciones). Basado en tecnología el mercado está segmentado en imagen de ultrasonido 2D, imagen de ultrasonido 3D y 4D, imagen doppler, y ultrasonido enfocado de alta intensidad. Basado en tipo el mercado está segmentado como ultrasonido estacionario y ultrasonido portátil. El informe ofrece el valor (en USD) para todos los segmentos anteriores.

| Anestesiología |

| Cardiología |

| Ginecología / Obstetricia |

| Musculoesquelético |

| Radiología |

| Cuidados Intensivos |

| Urología |

| Vascular |

| Otras Aplicaciones |

| Imagen de Ultrasonido 2D |

| Imagen de Ultrasonido 3D y 4D |

| Imagen Doppler |

| Ultrasonido Enfocado de Alta Intensidad |

| Otras Tecnologías |

| Sistemas Estacionarios |

| Sistemas Portátiles Basados en Carro |

| Dispositivos de Mano / Bolsillo |

| Hospitales Públicos |

| Hospitales y Clínicas Privadas |

| Centros de Imagen Diagnóstica |

| Entornos de Atención Sanitaria Domiciliaria |

| Otros Usuarios Finales |

| Por Aplicación | Anestesiología |

| Cardiología | |

| Ginecología / Obstetricia | |

| Musculoesquelético | |

| Radiología | |

| Cuidados Intensivos | |

| Urología | |

| Vascular | |

| Otras Aplicaciones | |

| Por Tecnología | Imagen de Ultrasonido 2D |

| Imagen de Ultrasonido 3D y 4D | |

| Imagen Doppler | |

| Ultrasonido Enfocado de Alta Intensidad | |

| Otras Tecnologías | |

| Por Portabilidad | Sistemas Estacionarios |

| Sistemas Portátiles Basados en Carro | |

| Dispositivos de Mano / Bolsillo | |

| Por Usuario Final | Hospitales Públicos |

| Hospitales y Clínicas Privadas | |

| Centros de Imagen Diagnóstica | |

| Entornos de Atención Sanitaria Domiciliaria | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de ultrasonido de España?

El mercado está valorado en 221,98 millones USD en 2025 y se proyecta que alcance 258,31 millones USD en 2030.

¿Qué área de aplicación contribuye con los mayores ingresos?

La radiología lidera con una participación de ingresos del 37,85% en 2024.

¿Qué segmento está creciendo más rápido por portabilidad?

Los dispositivos de Mano/Bolsillo están avanzando a una CAGR del 7,34% hasta 2030.

¿Cómo afecta el MDR de la UE a los proveedores de dispositivos de ultrasonido en España?

Los plazos extendidos de certificación y los requisitos adicionales de evidencia clínica retrasan los lanzamientos de productos y aumentan los costos de cumplimiento.

¿Por qué los proveedores de atención sanitaria domiciliaria están invirtiendo en ultrasonido?

Los marcos de telemedicina y la orientación por IA permiten a los cuidadores realizar escaneos en los hogares de los pacientes, reduciendo el tiempo de viaje y aliviando las limitaciones de capacidad hospitalaria.

¿Qué tendencia tecnológica está disrumpiendo la terapia tradicional?

El Ultrasonido Enfocado de Alta Intensidad ofrece tratamiento no invasivo para condiciones como fibromas uterinos, estimulando una CAGR del 5,45% dentro del segmento tecnológico.

Última actualización de la página el: