Tamaño y Participación del Mercado de Foodservice de España

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

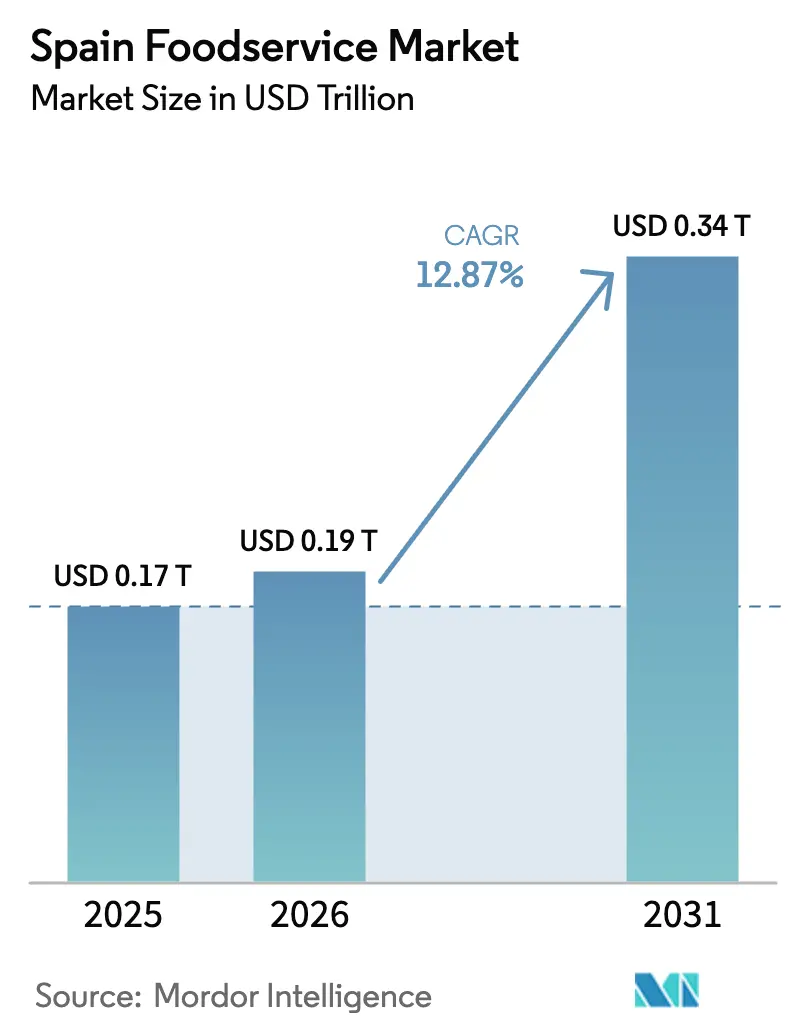

| Tamaño del mercado en el año base (2025) | 0.17 Billones de dólares |

| Tamaño del Mercado (2026) | 0.19 Billones de dólares |

| Tamaño del Mercado (2031) | 0.34 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.87% CAGR |

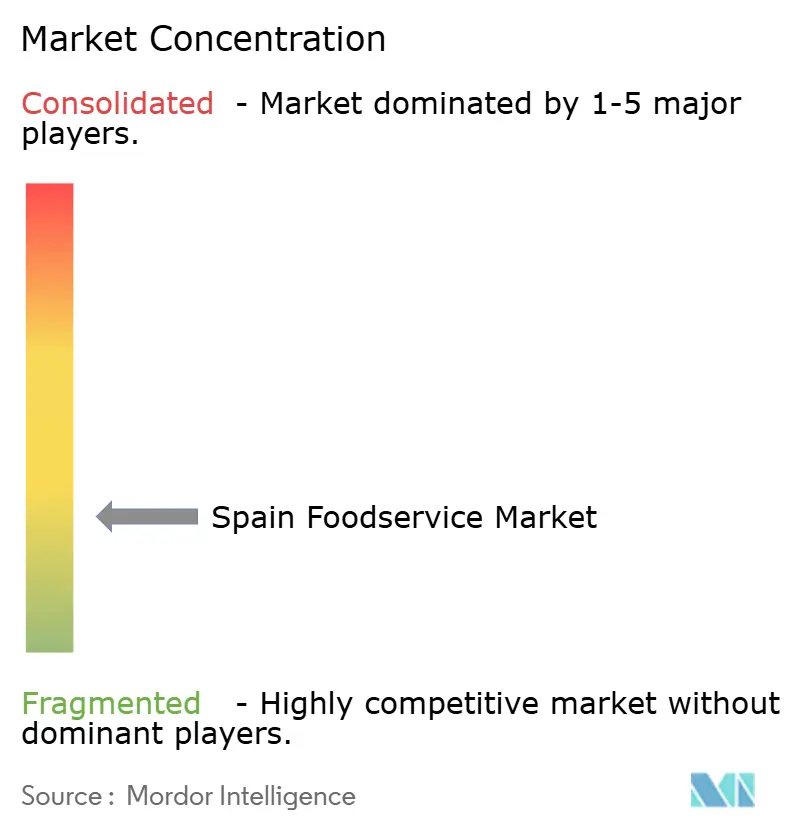

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Foodservice de España por Mordor Intelligence

El tamaño del mercado de foodservice de España fue valorado en 0,17 billones de USD en 2025 y se estima que crecerá desde 0,19 billones de USD en 2026 hasta alcanzar 0,34 billones de USD en 2031, a una CAGR del 12,87% durante el período de previsión (2026-2031). Esta trayectoria refleja un cambio estructural más allá de la recuperación pospandémica, impulsado por una infraestructura de pedidos digitales acelerada, la proliferación de cocinas en la nube y los persistentes flujos turísticos que contribuyeron con 2.110 millones de EUR al gasto en alimentos y bebidas solo en septiembre de 2025, un 5,7% más interanual. La facturación del sector servicios de España creció un 5,2% en agosto de 2025, con un crecimiento del PIB del 2,8% en el tercer trimestre de 2025, lo que señala un sólido consumo interno junto con la demanda impulsada por el turismo. Los establecimientos independientes siguen siendo numerosos, aunque los conceptos en cadena atraen ahora más capital de capital privado, acelerando el número de locales y empujando el campo competitivo hacia formatos escalables.

Conclusiones Clave del Informe

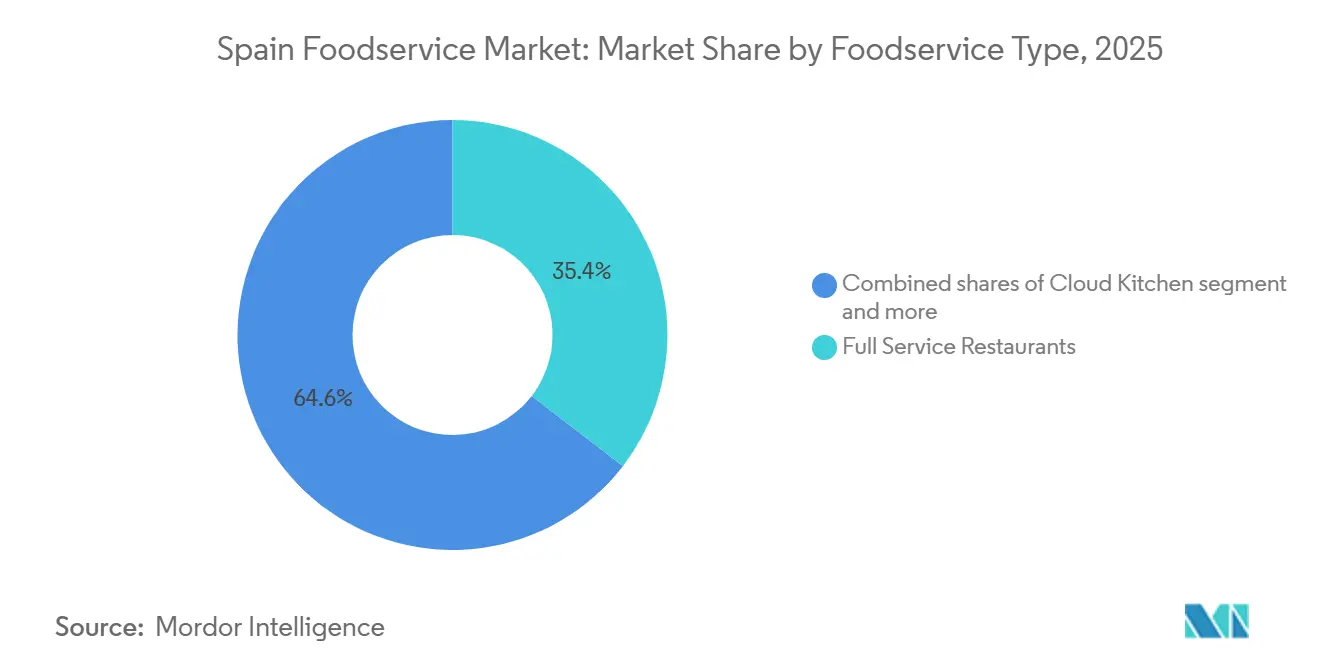

- Por tipo de foodservice, los restaurantes de servicio completo lideraron con una cuota de ingresos del 35,44% en 2025; las cocinas en la nube avanzan a una CAGR del 13,01% hasta 2031.

- Por establecimiento, los operadores independientes controlaron el 65,77% de la cuota del mercado de foodservice de España en 2025, mientras que se proyecta que los formatos en cadena crezcan a una CAGR del 13,56% hasta 2031.

- Por ubicación, los locales independientes captaron el 75,87% del tamaño del mercado de foodservice de España en 2025, y se estima que los centros de transporte registren una CAGR del 14,52% hasta 2031.

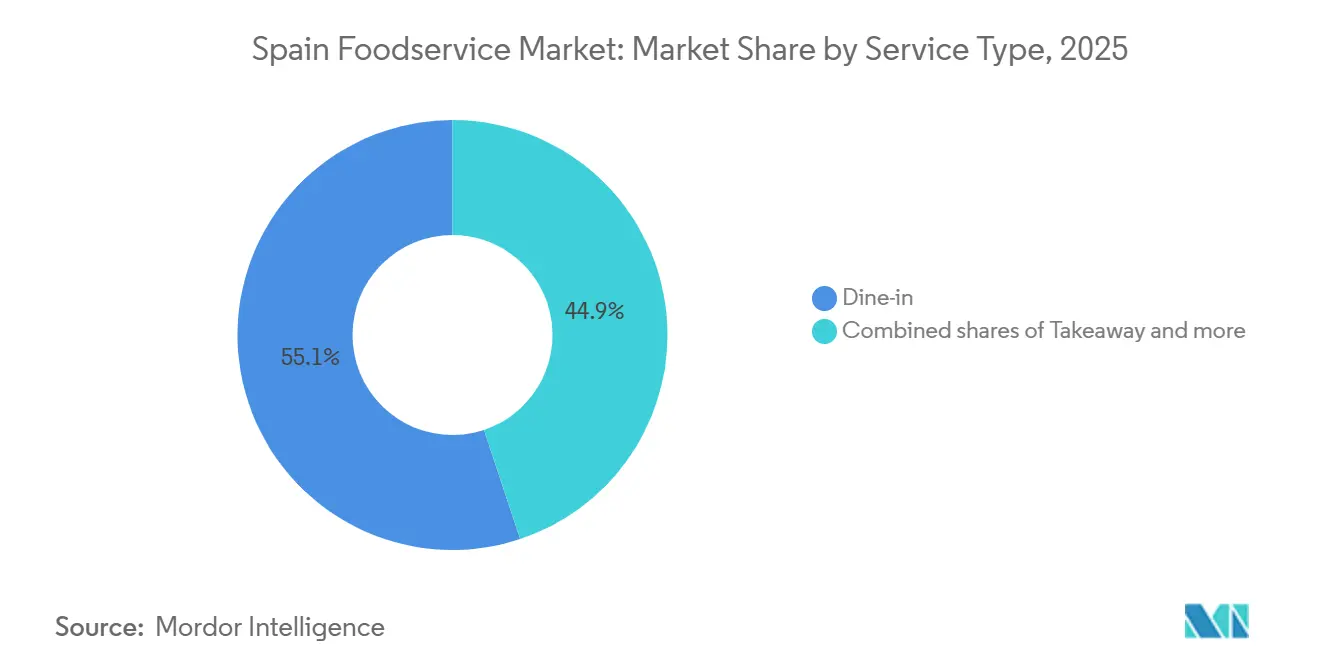

- Por tipo de servicio, el consumo en el local retuvo el 55,11% del tamaño del mercado de foodservice de España en 2025; se prevé que los pedidos para llevar se expandan a una CAGR del 14,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Foodservice de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Formatos de cafeterías de marca y cadenas de café de especialidad en expansión a ritmo acelerado | +2.5% | Nacional, con concentración en Madrid, Barcelona, Valencia y Sevilla | Mediano plazo (2–4 años) |

| Cocinas en la nube y modelos exclusivos de entrega a domicilio en rápida expansión | +3.2% | Nacional, con alta densidad inicial en Madrid, Barcelona y zonas turísticas costeras | Corto plazo (≤ 2 años) |

| El posicionamiento conforme a la normativa halal gana prominencia en la arquitectura de marca | +1.8% | Nacional, con mayor relevancia en centros urbanos con poblaciones diversas | Mediano plazo (2–4 años) |

| Los pedidos a través de aplicaciones móviles registran alta penetración y fluidez | +2.8% | Nacional, con mayor adopción en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Los hábitos de comer fuera de casa están profundamente arraigados, reforzados por la cultura de socialización | +2.3% | Nacional, especialmente fuerte en Andalucía, Cataluña e Islas Baleares | Largo plazo (≥ 4 años) |

| Los operadores internacionales localizan progresivamente sus menús | +1.6% | Nacional, con énfasis en la adaptación a la cocina regional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Formatos de Cafeterías de Marca y Cadenas de Café de Especialidad en Expansión a Ritmo Acelerado

Las cadenas de café de especialidad están aprovechando la cultura cafetera de España para convertir a los operadores tradicionales de bares y terrazas en destinos de marca con precios premium. Starbucks, operado bajo el acuerdo de franquicia de AmRest, amplió su presencia internacional en 264 locales netos en el primer trimestre del ejercicio fiscal 2025, aunque el segmento registró una caída del 4% en ventas comparables debido a la intensidad promocional y las inversiones en salarios que comprimieron el margen operativo en 40 puntos básicos hasta el 12,7%. Esta presión sobre los márgenes indica que incluso las marcas de café consolidadas deben aplicar descuentos agresivos para defender el tráfico, erosionando el poder de fijación de precios que antes justificaba los inmuebles premium. Los tostadores de especialidad independientes están ganando cuota al enfatizar granos de origen único y la artesanía del barista, un posicionamiento que resuena entre los consumidores más jóvenes dispuestos a pagar entre 3 y 4 EUR por bebidas a base de espresso frente a 1,50 EUR en los bares tradicionales. El giro hacia la estética del café de tercera ola —interiores minimalistas, estaciones de vertido manual, transparencia en el abastecimiento— crea una barrera de diferenciación que las cadenas consolidadas tienen dificultades para replicar sin alienar a su base de clientes principales, orientada a la conveniencia.

Cocinas en la Nube y Modelos Exclusivos de Entrega a Domicilio en Rápida Expansión

Las cocinas en la nube están reescribiendo la economía unitaria al eliminar la mano de obra en sala y el alquiler en ubicaciones prime, lo que permite a los operadores probar múltiples marcas virtuales desde una única instalación de producción. El segmento se expande a una CAGR del 13,01% hasta 2031, el ritmo más rápido entre todos los tipos de foodservice, ya que las plataformas de entrega proporcionan adquisición de clientes y logística llave en mano. Sin embargo, la reclasificación de los repartidores de Glovo como empleados en 2024 impuso un coste adicional estimado de 100 millones de EUR, obligando a la plataforma a renegociar las estructuras de comisiones con los socios restauradores y a trasladar las tarifas de entrega más elevadas a los consumidores. Este cambio regulatorio comprime los márgenes de los operadores dependientes de la entrega a domicilio, especialmente aquellos sin canales de consumo en el local o para llevar que absorban las fluctuaciones de volumen. Los agregadores de cocinas fantasma están respondiendo consolidando la producción en menos centros de mayor tamaño para lograr eficiencias basadas en la densidad, aunque esta centralización aumenta la vulnerabilidad ante fallos en un único punto en materia de seguridad alimentaria o tiempo de inactividad de los equipos.

Los Pedidos a Través de Aplicaciones Móviles Registran Alta Penetración y Fluidez

La penetración de los pedidos móviles alcanzó al 67% de los consumidores españoles en 2024, con los monederos digitales y los pagos sin contacto convirtiéndose en el método de transacción predeterminado en los formatos de restaurantes de servicio rápido y de restauración casual. Esta fluidez reduce la fricción en el proceso de pago y permite a los operadores capturar datos de parte cero —historial de pedidos, preferencias dietéticas y ubicación—, lo que impulsa las promociones personalizadas y los precios dinámicos. McDonald's España integró los pedidos a través de la aplicación en sus más de 640 establecimientos, permitiendo a los clientes personalizar sus comidas, saltarse las colas y acumular puntos de fidelidad, una estrategia que elevó el valor medio del pedido al fomentar complementos y ventas adicionales. Sin embargo, la proliferación de aplicaciones específicas de cada restaurante fragmenta la experiencia del consumidor, lo que lleva a los agregadores como Just Eat y Uber Eats a agrupar múltiples marcas en una única interfaz. La autoridad española de competencia CNMC investigó las cláusulas de exclusividad en 2022, constatando que reducciones de comisiones del 10% al 27% estaban vinculadas a acuerdos de exclusividad de 6 a 18 meses que afectaban a hasta el 35% de los restaurantes por plataforma [1]Fuente: Investigación de la CNMC, "Cláusulas de exclusividad", cnmc.es. Estas cláusulas vinculan a los operadores a relaciones con una única plataforma, limitando su capacidad para arbitrar tasas de comisión o diversificar los canales de adquisición de clientes.

Los Hábitos de Comer Fuera de Casa Están Profundamente Arraigados, Reforzados por la Cultura de Socialización

La frecuencia con la que los españoles comen fuera de casa sigue siendo una de las más altas de Europa, sostenida por la norma cultural de las comidas multigeneracionales y la socialización nocturna que extiende el horario de apertura de los restaurantes más allá de las 23:00. El consumo en el local representó el 55,11% de la cuota por tipo de servicio en 2025, lo que refleja su resiliencia a pesar del auge de la entrega a domicilio y los pedidos para llevar. El Instituto Nacional de Estadística informó que los bares y cafeterías representan la mayor cuota de los 232.000 establecimientos de foodservice de España, lo que subraya la dependencia del sector de las transacciones de bajo importe lideradas por bebidas que dependen de una alta rotación de mesas. El turismo amplifica esta dinámica, con los visitantes internacionales contribuyendo de forma desproporcionada a los ingresos por consumo en el local en zonas costeras y urbanas durante los meses de verano de mayor afluencia. Sin embargo, la escasez de mano de obra en los mercados estacionales obliga a los operadores a reducir el horario de servicio o el número de secciones de mesas, limitando el potencial de ingresos incluso cuando la demanda se dispara. Los restaurantes de servicio completo deben equilibrar los elementos experienciales —música en directo, terraza exterior y menús amplios— con la eficiencia operativa, una tensión que favorece a los conceptos con flujos de trabajo de cocina optimizados y personal con formación polivalente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La logística de la cadena de frío y los productos perecederos presentan desafíos de fiabilidad | -1.2% | Nacional, con problemas agudos en zonas rurales e insulares | Mediano plazo (2–4 años) |

| Las prácticas de seguridad alimentaria y el cumplimiento de la higiene muestran una variabilidad notable | -1.5% | Nacional, con brechas de aplicación en comunidades autónomas más pequeñas | Corto plazo (≤ 2 años) |

| Los operadores independientes y los vendedores ambulantes de comida intensifican las presiones competitivas | -0.9% | Nacional, con mayor concentración en centros urbanos y zonas turísticas | Largo plazo (≥ 4 años) |

| Los conceptos se enfrentan a una imitación rápida, lo que genera fatiga de diferenciación | -0.8% | Nacional, afectando tanto a operadores en cadena como independientes | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Logística de la Cadena de Frío y los Productos Perecederos Presentan Desafíos de Fiabilidad

La distribución controlada por temperatura sigue siendo un cuello de botella para los operadores que abastecen productos frescos, lácteos y proteínas, especialmente en los territorios insulares de España y las regiones del interior rural, donde la inversión en infraestructura se rezaga respecto a los corredores costeros. El Reglamento UE 852/2004 exige la integridad continua de la cadena de frío desde el origen hasta el consumidor, aunque las auditorías de cumplimiento revelan deficiencias en la entrega de última milla, donde las temperaturas ambientales durante los meses de verano pueden superar los 35 °C y comprometer la seguridad del producto[2]Fuente: Reglamento UE 852/2004, "Reglamento UE 852/2004", eur-lex.europa.eu. Los restaurantes independientes que carecen de aprovisionamiento centralizado absorben tasas de merma más elevadas y deben abastecerse localmente para mitigar el riesgo, una estrategia que incrementa los costes de los ingredientes y limita la estandarización del menú. Las cadenas con redes de suministro verticalmente integradas, como McDonald's, que opera centros de distribución dedicados, logran un control de calidad más estricto y negocian descuentos por volumen que los independientes no pueden igualar. CaixaBank Sin embargo, este alivio se distribuye de forma desigual, beneficiando a los grandes compradores con contratos a plazo mientras los compradores en el mercado spot siguen expuestos a la volatilidad estacional.

Las Prácticas de Seguridad Alimentaria y el Cumplimiento de la Higiene Muestran una Variabilidad Notable

El modelo de aplicación descentralizado de España delega las inspecciones de seguridad alimentaria en las comunidades autónomas, lo que genera inconsistencias en la frecuencia de las auditorías, la severidad de las sanciones y el seguimiento de las acciones correctivas. La AESAN supervisa la política nacional pero carece de autoridad de aplicación directa, lo que da lugar a un mosaico en el que Madrid y Cataluña realizan inspecciones rigurosas mientras que las regiones más pequeñas priorizan la promoción turística sobre la supervisión regulatoria[3]Fuente: AESAN - Agencia Española de Seguridad Alimentaria y Nutrición, "Política nacional", aesan.gob.es. Esta variabilidad perjudica a los operadores cumplidores que invierten en formación en APPCC, equipos de acero inoxidable y auditorías de terceros, solo para competir contra rivales no conformes que ofrecen precios más bajos sin incurrir en esos costes. Los vendedores ambulantes de comida y los camiones de comida operan en una zona gris regulatoria, a menudo exentos de los mismos regímenes de licencias e inspección que rigen los establecimientos físicos, lo que les permite competir con los restaurantes tradicionales en precio evitando las cargas de costes fijos. El riesgo reputacional de un incidente de seguridad alimentaria, amplificado por las redes sociales, puede devastar una marca de la noche a la mañana, aunque la ausencia de sistemas de monitorización en tiempo real significa que la contaminación a menudo solo sale a la luz después de que las quejas de los consumidores desencadenen investigaciones reactivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Foodservice: Las Cocinas en la Nube Superan a los Formatos Tradicionales

Las cocinas en la nube se expandirán a una CAGR del 13,01% hasta 2031, el ritmo más rápido entre los tipos de foodservice, ya que los operadores explotan modelos con activos reducidos para atender la demanda de entrega a domicilio sin costes de sala. Los restaurantes de servicio completo mantuvieron una cuota de mercado del 35,44% en 2025, anclada en la arraigada cultura de comer fuera de casa en España, donde el almuerzo se extiende de 14:00 a 16:00 h y la cena de 21:00 a 23:00 h, reflejando las normas sociales de la gastronomía. Los formatos de cafeterías y bares se benefician del impulso del café de especialidad, con Starbucks añadiendo 16 establecimientos ibéricos en 2025 y McCafé captando a los trabajadores urbanos en tránsito. El modelo híbrido de Vicio —6 restaurantes físicos más 24 cocinas oscuras que generaron 55 millones de EUR de ingresos en 2024— ilustra cómo los operadores combinan formatos para maximizar el alcance controlando el gasto de capital. El cumplimiento normativo bajo la AESAN se aplica de forma uniforme, aunque la ausencia de sala en las cocinas en la nube las exime de las inspecciones de higiene en sala, comprimiendo los costes de cumplimiento.

La evolución del segmento refleja una desagregación más amplia de la economía del foodservice. Los restaurantes de servicio completo tradicionales absorben costes de alquiler, mano de obra y ambientación que las cocinas en la nube evitan, aunque capturan tickets medios más elevados. Los operadores de servicio rápido como Goiko Grill, que opera 130 establecimientos y apunta a más de 250 unidades, compiten en velocidad y consistencia, aprovechando menús estandarizados y aprovisionamiento centralizado. Los formatos de cafeterías y bares ocupan un término medio, ofreciendo tickets más bajos pero mayor frecuencia, ya que los trabajadores remotos y los estudiantes los utilizan como espacios de trabajo compartido. La interacción entre estos formatos determinará si las cocinas en la nube canibalizan el tráfico de consumo en el local o amplían el mercado total direccionable atendiendo ocasiones —antojos nocturnos y almuerzos de oficina— que los formatos tradicionales no atienden suficientemente.

Por Establecimiento: Los Independientes Mantienen la Cuota, las Cadenas Capturan el Crecimiento

Los establecimientos independientes controlaron el 65,77% de la cuota de mercado en 2025, lo que refleja la estructura de propiedad fragmentada de España, donde los bares familiares, los restaurantes de barrio y los conceptos de un solo local superan en número a las cadenas corporativas. Sin embargo, los establecimientos en cadena se están expandiendo a una CAGR del 13,56% hasta 2031, impulsados por modelos de franquicia que transfieren el riesgo de capital a los franquiciados mientras preservan el control de marca y los flujos de regalías para los franquiciadores. Goiko Grill ejemplifica esta trayectoria: la cadena de hamburguesas premium opera 130 establecimientos en 2025 y planea superar las 250 unidades en 5 a 7 años, impulsada por la participación accionarial del 80% de L Catterton y un proceso disciplinado de selección de ubicaciones que prioriza los núcleos urbanos con alto tráfico peatonal. Restaurant Brands Iberia abrió el primer Burger King en Cantabria en julio de 2024, creando 30 empleos y elevando el total de la región a 10 establecimientos, mientras que Popeyes inauguró su tercer restaurante en Palma de Mallorca el mismo mes, expandiendo la marca a 139 unidades españolas.

Los independientes se enfrentan a desventajas estructurales en aprovisionamiento, marketing y tecnología. Pagan costes por unidad más elevados para los ingredientes, carecen de presupuestos publicitarios nacionales y a menudo dependen de plataformas de entrega a domicilio de terceros que cobran comisiones del 15% al 30%, erosionando márgenes ya de por sí reducidos. Sin embargo, los independientes conservan la agilidad para personalizar menús, pivotar conceptos y cultivar la fidelidad local que las cadenas no pueden replicar fácilmente. La OCDE señaló en 2024 que las pymes españolas —el 99% de las empresas y el 67% del empleo— dependen de los préstamos bancarios para el 90% de su financiación, con acceso limitado a los mercados de capital público, lo que limita su capacidad de escalar o invertir en infraestructura digital. Las cadenas, por el contrario, acceden a capital privado, capital de riesgo y regalías de franquicia titulizadas para financiar expansiones de múltiples unidades, creando un mercado bifurcado donde la escala genera más escala.

Por Tipo de Servicio: Los Pedidos para Llevar se Disparan Mientras el Consumo en el Local se Mantiene

El consumo en el local captó el 55,11% de la cuota por tipo de servicio en 2025, sostenido por la cultura de cenas tardías de España y la demanda turística de comidas experienciales. Sin embargo, los pedidos para llevar se están expandiendo a una CAGR del 14,27% hasta 2031, el crecimiento más rápido entre los tipos de servicio, ya que los consumidores priorizan la conveniencia y los operadores invierten en ventanillas de recogida dedicadas, zonas de recogida en la acera y funcionalidades de pedido anticipado a través de aplicaciones. La entrega a domicilio, aunque menor en términos absolutos, se beneficia de la agregación de plataformas —Glovo, Just Eat, Uber Eats— que agrupa la selección de restaurantes, el procesamiento de pagos y la logística en una única interfaz para el consumidor. La investigación de la CNMC de 2022 reveló que las cláusulas de exclusividad vinculaban reducciones de comisiones del 10% al 27% a compromisos de plataforma de 6 a 18 meses, afectando a hasta el 35% de los restaurantes por plataforma y encerrando a los operadores en relaciones de canal único.

La combinación de tipos de servicio varía según el formato: los restaurantes de servicio rápido se inclinan fuertemente hacia los pedidos para llevar y la entrega a domicilio, con los carriles de autoservicio representando una parte significativa de las transacciones, mientras que los restaurantes de servicio completo obtienen una parte significativa de sus ingresos del consumo en el local. Las cocinas en la nube operan exclusivamente en entrega a domicilio y pedidos para llevar, eliminando la infraestructura de sala para maximizar la utilización de la cocina y minimizar los costes inmobiliarios. McDonald's España informó de un crecimiento continuo en los canales de pedidos digitales (aplicación móvil, quiosco y entrega a domicilio) a medida que la empresa integra programas de fidelización y ofertas personalizadas. Este cambio presiona a los operadores tradicionales de consumo en el local para que inviertan en capacidades fuera del local o arriesguen ceder cuota a competidores con estrategias omnicanal.

Por Ubicación: Los Locales Independientes Dominan, los Centros de Transporte se Aceleran

Los locales independientes mantuvieron una cuota de mercado del 75,87% en 2025, y los centros de transporte fueron el segmento de más rápido crecimiento con una CAGR del 14,52% hasta 2031, lo que refleja la preferencia de los operadores por la visibilidad a pie de calle, alquileres más bajos en comparación con los centros comerciales cerrados y la libertad de los acuerdos de reparto de ingresos que imponen los centros comerciales. Las ubicaciones de transporte —aeropuertos, estaciones de tren y áreas de descanso en autopistas— se están expandiendo rápidamente a medida que los volúmenes de pasajeros se recuperan a los niveles prepandémicos. En septiembre de 2024, el Grupo UniverXO de Dabiz Muñoz se asoció con Avolta para abrir Hungry Club en la Terminal 4 de Madrid, con planes para 9 establecimientos en Madrid, Barcelona, Málaga y Palma, lo que indica que los conceptos de chefs de renombre están entrando en el comercio minorista de viajes para captar a los pasajeros internacionales dispuestos a pagar precios premium.

Las ubicaciones minoristas —centros comerciales y grandes almacenes— se enfrentan a vientos en contra por la migración al comercio electrónico y la disminución del tráfico peatonal, lo que obliga a los propietarios a convertir metros cuadrados de venta minorista en espacios de restauración y entretenimiento para mantener la combinación de inquilinos y el tiempo de permanencia de los visitantes. Las ubicaciones de ocio —estadios, cines y parques temáticos— ofrecen audiencias cautivas pero imponen condiciones de exclusividad y reparto de ingresos que limitan la rentabilidad del operador. Las ubicaciones de alojamiento —hoteles y complejos turísticos— proporcionan una demanda estable pero requieren capacidades de servicio las 24 horas y personalización del menú para atender a los huéspedes internacionales. Ibersol Travel opera 66 restaurantes en España, concentrados en aeropuertos y estaciones del AVE, y abrió un mercado de alimentación de 656 metros cuadrados en el aeropuerto de Lanzarote en marzo de 2024, con el primer Pizza Hut en las Islas Canarias y el sexto KFC operado por Ibersol. Este modelo de centro multimarca maximiza los ingresos por metro cuadrado al ofrecer cocinas diversas bajo un mismo techo, reduciendo la fatiga de decisión del consumidor y aumentando el gasto medio por visita.

Análisis Geográfico

La Innovación y la Adaptación Impulsan el Éxito en el Mercado

Madrid y el centro de España conforman uno de los centros de servicios de alimentación más importantes del país, respaldados por una alta densidad de población, un fuerte poder adquisitivo, viajes de negocios y turismo durante todo el año. Madrid cuenta con una de las mayores concentraciones de establecimientos de servicios de alimentación en España y constituye un mercado clave para restaurantes de servicio completo, restaurantes de servicio rápido (QSR), cafeterías, bares y operadores enfocados en la entrega a domicilio. La región se beneficia de una gran fuerza laboral de oficinas y una vibrante cultura gastronómica, que impulsa la demanda en los momentos de desayuno, almuerzo, cena y servicio nocturno. Las cadenas de restaurantes internacionales suelen priorizar Madrid para el lanzamiento de nuevos establecimientos debido a su amplia base de consumidores y su sólida actividad económica.

Cataluña, liderada por Barcelona, representa otra importante área de concentración de servicios de alimentación gracias a su gran sector turístico, el tráfico de visitantes internacionales y su reconocida reputación culinaria. La industria de servicios de alimentación de Cataluña comprende miles de negocios y genera una producción económica significativa, lo que refleja la importancia de la región dentro del panorama de la restauración fuera del hogar en España. Barcelona atrae tanto a consumidores nacionales como internacionales, sustentando una combinación diversa de restauración de alta gama, restauración informal, cafeterías, bares y formatos de comida para llevar. La sólida infraestructura turística de la región y su amplio ecosistema de hostelería continúan apoyando la demanda de servicios de alimentación a lo largo del año.

Las regiones del sur y la costa, en particular Andalucía, Valencia, las Islas Baleares y las Islas Canarias, están fuertemente influenciadas por el consumo relacionado con el ocio y el turismo. Andalucía, Cataluña, la Comunidad Valenciana y Madrid representan en conjunto alrededor del 60% de los establecimientos de restauración y catering de España, lo que pone de manifiesto la concentración de la actividad de servicios de alimentación en estas regiones. Los destinos turísticos como las Islas Baleares y las Islas Canarias experimentan una fuerte demanda estacional, beneficiando a restaurantes, cafeterías, bares y operadores de servicios de alimentación hoteleros. Los flujos turísticos récord de España y la continua importancia del empleo relacionado con la hostelería refuerzan aún más el crecimiento de los servicios de alimentación en estas regiones orientadas al ocio.

Panorama Competitivo

El mercado de servicios de alimentación de España registra una concentración moderada, lo que indica una fragmentación en la que ningún operador individual ejerce poder de fijación de precios ni dominio de formato. Esta fragmentación crea oportunidades de espacio en blanco para conceptos que pueden escalar rápidamente a través de la franquicia o el respaldo de capital privado. El plan de Goiko Grill de crecer de 130 a más de 250 unidades en un plazo de 5 a 7 años, respaldado por una participación accionaria del 80% de L Catterton, ejemplifica cómo las marcas de nicho orientadas a la experiencia pueden trazar trayectorias de crecimiento independientes de los gigantes de los restaurantes de servicio rápido consolidados. La inversión de 500 millones de EUR de McDonald's entre 2025 y 2028 para alcanzar 800 establecimientos señala que incluso los líderes del mercado deben desplegar un capital significativo para defender su cuota frente a los nuevos competidores emergentes.

La adopción tecnológica es el principal campo de batalla para la captación de cuota de mercado. Los pedidos móviles, los quioscos de autoservicio y los programas de fidelización reducen los costes laborales, aumentan el valor medio del pedido mediante la venta adicional y capturan datos de parte cero que permiten promociones personalizadas. AmRest logró un margen de EBITDA del 21,5% en España durante el primer trimestre de 2025, un aumento de 1,9 puntos porcentuales interanual, al integrar los pedidos digitales en sus carteras de KFC, Pizza Hut, Burger King y Starbucks.

Las plataformas de entrega a domicilio, Glovo, Just Eat y Uber Eats, funcionan tanto como facilitadoras como competidoras, proporcionando captación de clientes y logística a cambio de una comisión del 15% al 30%, al tiempo que lanzan marcas virtuales de marca propia que eluden por completo a los socios restauradores. La investigación de la CNMC en 2022 sobre las cláusulas de exclusividad reveló que las plataformas ofrecían reducciones de comisiones del 10% al 27% a cambio de exclusividades de 6 a 18 meses, afectando a hasta el 35% de los restaurantes por plataforma y vinculando a los operadores a relaciones de canal único que limitan su capacidad de arbitrar tarifas. Entre los nuevos disruptores se encuentran los agregadores de cocinas fantasma que consolidan múltiples marcas virtuales en instalaciones de producción compartidas, logrando eficiencias basadas en la densidad mientras prueban nuevos conceptos sin el coste hundido de construcciones físicas.

Líderes de la Industria de Servicios de Alimentación en España

Alsea SAB de CV

AmRest Holdings SE

Restaurant Brands Iberia

Áreas SAU

McDonald's

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Las principales asociaciones de hostelería y servicios de alimentación (incluidas Hostelería de España y los principales grupos de restauradores) firmaron acuerdos de colaboración y asociación para apoyar el salón de hostelería y restauración Alimentaria + Hostelco 2026. El objetivo es impulsar la innovación, el trabajo en red y el desarrollo empresarial en todo el ecosistema de servicios de alimentación.

- Noviembre de 2025: Subway ha ampliado su asociación con Grupo Vierci, otorgando al grupo paraguayo/uruguayo derechos exclusivos para operar y desarrollar la marca en España y Portugal. En virtud de este acuerdo, se prevé la apertura de aproximadamente 400 restaurantes Subway en España durante la próxima década, lo que impulsará significativamente la presencia de los restaurantes de servicio rápido y el potencial de crecimiento a largo plazo en la región.

- Marzo de 2025: Restaurant Brands Europe, que opera importantes marcas de restaurantes de servicio rápido como Burger King y Popeyes en España, incrementó sus ventas en aproximadamente un 12% en 2024 y añadió 147 nuevos establecimientos de restauración, lo que refleja una sólida actividad de expansión de sus marcas en el mercado español.

Alcance del Informe del Mercado de Servicios de Alimentación en España

Los servicios de alimentación hacen referencia al negocio de preparar, servir y vender alimentos y bebidas listos para consumir de forma inmediata, abarcando establecimientos diversos como restaurantes, cafeterías, catering e instituciones, con el objetivo de proporcionar comidas fuera del hogar con fines lucrativos o de servicio. El mercado de servicios de alimentación en España está segmentado por tipo de servicio de alimentación, establecimiento, tipo de servicio y ubicación. Por tipo de servicio de alimentación, el mercado se segmenta en cafeterías y bares, cocinas en la nube, restaurantes de servicio completo, restaurantes de servicio rápido y más. Por establecimiento, el mercado se segmenta en establecimientos en cadena y establecimientos independientes. Por ubicación, el mercado se segmenta en ocio, alojamiento, comercio minorista, establecimientos independientes y más. Por tipo de servicio, el mercado se segmenta en comida para llevar, entrega a domicilio y más. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Cafeterías y Bares | Por Tipo de Cocina | Bares y Pubs |

| Cafetería | ||

| Bares de Zumos/Batidos/Postres | ||

| Tiendas Especializadas de Café y Té | ||

| Cocina en la Nube | ||

| Restaurantes de Servicio Completo | Por Tipo de Cocina | Asiática |

| Europea | ||

| Latinoamericana | ||

| Oriente Medio | ||

| Norteamericana | ||

| Otras Cocinas de Restaurantes de Servicio Completo | ||

| Restaurantes de Servicio Rápido | Por Tipo de Cocina | Panaderías |

| Hamburguesas | ||

| Helados | ||

| Cocinas a Base de Carne | ||

| Pizza | ||

| Otras Cocinas de Restaurantes de Servicio Rápido |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Transporte |

| Consumo en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Por Tipo de Foodservice | Cafeterías y Bares | Por Tipo de Cocina | Bares y Pubs |

| Cafetería | |||

| Bares de Zumos/Batidos/Postres | |||

| Tiendas Especializadas de Café y Té | |||

| Cocina en la Nube | |||

| Restaurantes de Servicio Completo | Por Tipo de Cocina | Asiática | |

| Europea | |||

| Latinoamericana | |||

| Oriente Medio | |||

| Norteamericana | |||

| Otras Cocinas de Restaurantes de Servicio Completo | |||

| Restaurantes de Servicio Rápido | Por Tipo de Cocina | Panaderías | |

| Hamburguesas | |||

| Helados | |||

| Cocinas a Base de Carne | |||

| Pizza | |||

| Otras Cocinas de Restaurantes de Servicio Rápido | |||

| Por Establecimiento | Establecimientos en Cadena | ||

| Establecimientos Independientes | |||

| Por Ubicación | Ocio | ||

| Alojamiento | |||

| Comercio Minorista | |||

| Independiente | |||

| Transporte | |||

| Por Tipo de Servicio | Consumo en el Local | ||

| Para Llevar | |||

| Entrega a Domicilio | |||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de foodservice donde los clientes se sientan en una mesa, realizan su pedido a un camarero y son atendidos en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de foodservice que ofrece a los clientes conveniencia, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a las mesas.

- CAFETERÍAS Y BARES - Un tipo de negocio de foodservice que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrescos y comidas ligeras, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de zumos.

- COCINA EN LA NUBE - Un negocio de foodservice que utiliza una cocina comercial con el propósito de preparar alimentos únicamente para entrega a domicilio o para llevar, sin clientes que consuman en el local.

| Palabra clave | Definición |

|---|---|

| Atún Blanco | Es una de las especies de atún más pequeñas que se encuentran en los seis stocks diferenciados conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne Angus | Es la carne procedente de una raza específica de ganado bovino originaria de Escocia. Requiere la certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina asiática | Incluye la oferta de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor Medio del Pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de foodservice. |

| Beicon | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Black Angus | Es la carne procedente de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Británico de Comercio Minorista |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de vacuno cocinadas, colocadas dentro de un panecillo o bollo partido. |

| Cafetería | Es un establecimiento de foodservice que sirve varios refrescos (principalmente café) y comidas ligeras. |

| Cafeterías y Bares | Es un tipo de negocio de foodservice que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrescos y comidas ligeras, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de zumos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Establecimiento en Cadena | Se refiere a un establecimiento de foodservice que comparte marcas, opera en varios locales, tiene gestión centralizada y prácticas empresariales estandarizadas. |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cocina en la Nube | Es un negocio de foodservice que utiliza una cocina comercial con el propósito de preparar alimentos únicamente para entrega a domicilio o para llevar, sin clientes que consuman en el local. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un único licor o una combinación de licores, mezclados con otros ingredientes como zumos, siropes aromatizados, agua tónica, shrubs y amargos. |

| Edamame | Es un plato japonés preparado con soja (cosechada antes de que madure o se endurezca) y cocinada en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina europea | Incluye la oferta de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne extraído del extremo más pequeño del solomillo. |

| Filete de Falda | Es un corte de carne de vacuno extraído de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Foodservice | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de colegios y hospitales, operaciones de catering y muchos otros formatos. |

| Salchicha Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Restaurante de servicio completo | Se refiere a un establecimiento de foodservice donde los clientes se sientan en una mesa, realizan su pedido a un camarero y son atendidos en la mesa. |

| Cocina Fantasma | Se refiere a una cocina en la nube. |

| GLA | Superficie Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de vacuno alimentada con cereales | Es la carne procedente de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de vacuno alimentada con pasto | Es la carne procedente de ganado que solo ha sido alimentado con hierba. |

| Jamón | Se refiere a la carne de cerdo extraída de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Establecimiento Independiente | Se refiere a un establecimiento de foodservice que opera con un único local o está estructurado como una pequeña cadena con no más de tres establecimientos. |

| Zumo | Es una bebida elaborada mediante la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye la oferta de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Café con Leche | Es un café con base de leche compuesto por uno o dos shots de espresso, leche al vapor y una fina capa de leche espumada. |

| Ocio | Se refiere al foodservice ofrecido como parte de un negocio de recreación, como estadios deportivos, zoológicos, cines y museos. |

| Alojamiento | Se refiere a la oferta de foodservice en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a base de carne | Incluye productos alimenticios como pollo frito, filete, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye la oferta de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Mocktail | Es una bebida mezclada sin alcohol. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericana | Incluye la oferta de servicio completo en restaurantes que sirven cocinas de culturas como la americana, canadiense, caribeña, etc. |

| Pastrami | Se refiere a una carne de vacuno ahumada y muy condimentada, que generalmente se sirve en lonchas finas. |

| DOP | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica reconocida por normas oficiales para producir ciertos alimentos con características especiales relacionadas con su ubicación. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso, y a menudo otros ingredientes, y horneada. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de foodservice que ofrece a los clientes conveniencia, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a las mesas. |

| Comercio Minorista | Se refiere a un establecimiento de foodservice dentro de un centro comercial, complejo comercial o edificio de uso comercial, donde también operan otros negocios. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Tiendas especializadas de café y té | Se refiere a un establecimiento de foodservice que sirve únicamente varios tipos de té o café. |

| Independiente | Se refiere a restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos —a menudo crudos— y verduras. |

| Transporte | Se refiere a la oferta de foodservice como la comida en avión, la restauración en trenes de larga distancia y el foodservice en cruceros. |

| Cocina Virtual | Se refiere a una cocina en la nube. |

| Carne de Vacuno Wagyu | Es la carne procedente de cualquiera de las cuatro razas de ganado bovino japonés negro o rojo, valoradas por su carne con un alto grado de marmoleado. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación se considera para el valor medio del pedido y se prevé de acuerdo con las tasas de inflación proyectadas en los países.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción