Tamaño y Participación del Mercado de Brazos en C de Sudamérica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

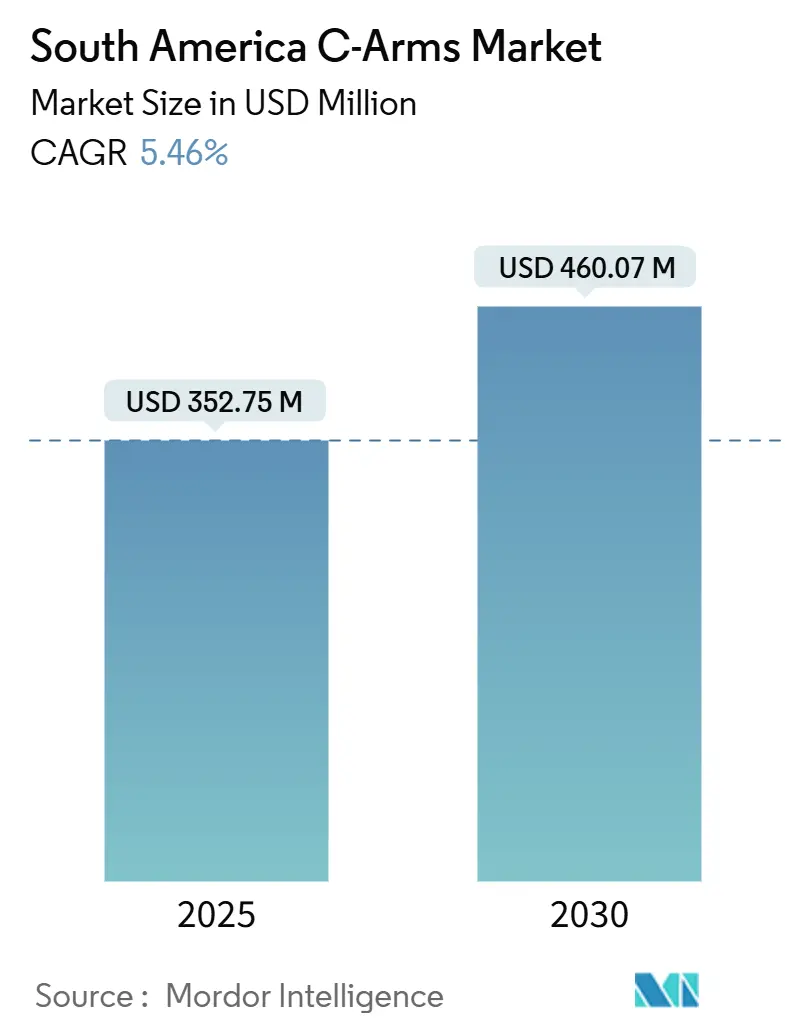

| Tamaño del Mercado (2025) | 352.75 Millones de dólares |

| Tamaño del Mercado (2030) | 460.07 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.46% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Brazos en C de Sudamérica por Mordor Intelligence

El mercado de Brazos en C de Sudamérica está valorado en USD 352,75 mil millones en 2025 y se pronostica que alcance USD 460,07 mil millones para 2030, avanzando a una CAGR del 5,46%, destacando un impulso constante a pesar de la volatilidad macroeconómica. La modernización regulatoria continua en Brasil, las reformas de pago de importaciones en Argentina, y la expansión de modelos quirúrgicos ambulatorios han aumentado la velocidad con la que los proyectos de capital de imágenes pasan de la planificación a la aprobación de compra, estimulando directamente los volúmenes de equipos. Los fabricantes están promoviendo el posicionamiento autónomo, la funcionalidad de TC de haz cónico, y características de ahorro de dosis para abordar las brechas de fuerza laboral y seguridad, mientras que los esquemas de financiamiento OEM-banco mantienen los artículos de alto costo al alcance de hospitales medianos. Los grupos de hospitales privados que se expanden en ciudades brasileñas de segundo nivel están acelerando el ciclo de reemplazo de unidades intensificadoras de imagen envejecidas con sistemas de panel plano. Las fluctuaciones monetarias, los regímenes arancelarios y la distribución desigual de radiógrafos siguen siendo vientos en contra a corto plazo, sin embargo, la curva de demanda a largo plazo se ve impulsada por una población geriátrica en aumento y la creciente participación de cirugías mínimamente invasivas en ortopedia, neurología y manejo del dolor.

Puntos Clave del Informe

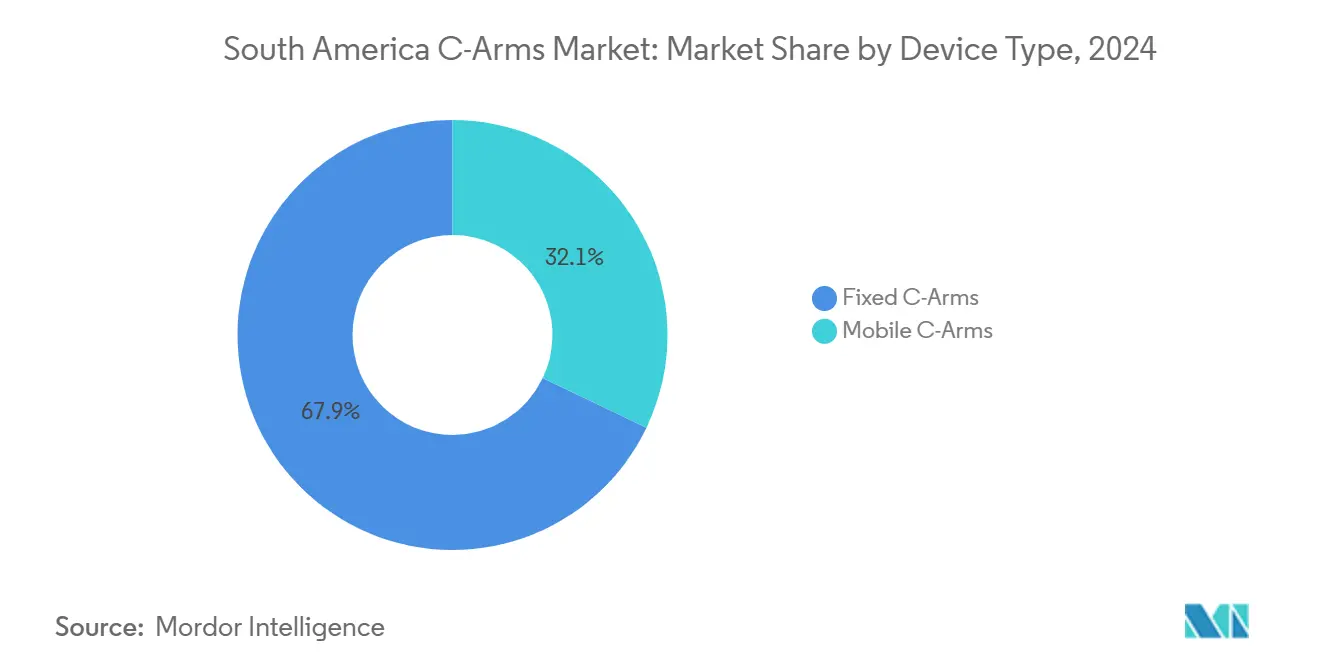

- Por tipo de dispositivo, los Brazos en C fijos lideraron con el 67,91% de la participación del mercado de Brazos en C de Sudamérica en 2024; se proyecta que los sistemas móviles se expandan a una CAGR del 5,82% hasta 2030.

- Por tecnología de detector, los detectores de panel plano representaron el 63,02% de participación del tamaño del mercado de Brazos en C de Sudamérica en 2024 y avanzan a una CAGR del 5,65% hasta 2030.

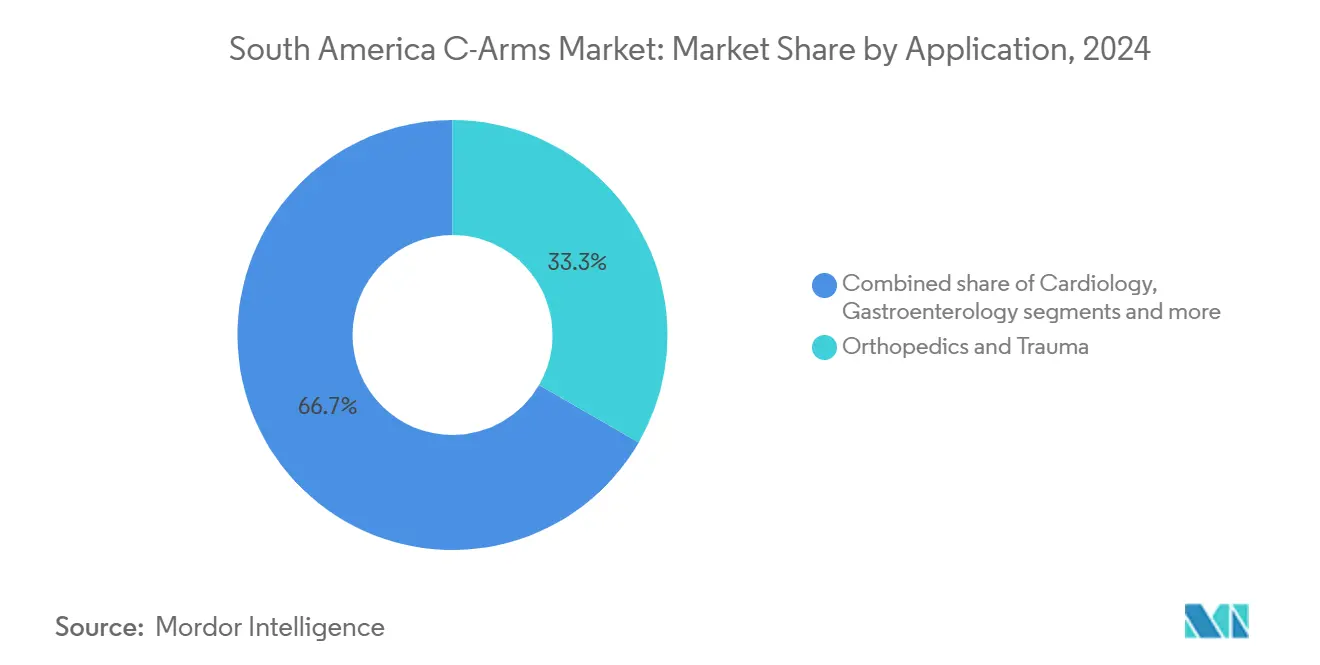

- Por aplicación, ortopedia y trauma capturó el 33,34% de participación de ingresos en 2024, mientras que neurología registra la CAGR de crecimiento más rápido al 6,01% hasta 2030.

- Por usuario final, los hospitales mantuvieron el 71,56% de la participación del mercado de Brazos en C de Sudamérica en 2024; los centros quirúrgicos ambulatorios registran la CAGR proyectada más alta al 5,73% hasta 2030.

- Por geografía, Brasil dominó con el 51,87% de participación del tamaño del mercado de Brazos en C de Sudamérica en 2024, mientras que Argentina se pronostica que crezca a una CAGR del 5,94% hasta 2030.

Tendencias e Insights del Mercado de Brazos en C de Sudamérica

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Población Geriátrica en Aumento y Carga de Enfermedades Crónicas | +1.2% | Brasil, Argentina, Chile | Largo plazo (≥ 4 años) |

| Creciente adopción de cirugías mínimamente invasivas | +1.1% | Brasil, Argentina, Chile | Plazo medio (2-4 años) |

| Avances en maniobrabilidad y capacidades de imagen | +0.9% | Global; primeras ganancias en Brasil, Colombia | Plazo medio (2-4 años) |

| Expansión de centros quirúrgicos especializados privados | +0.8% | Ciudades brasileñas de segundo nivel | Corto plazo (≤ 2 años) |

| Vía rápida regulatoria para Brazos en C reacondicionados | +0.6% | Brasil, Argentina | Corto plazo (≤ 2 años) |

| Programas de financiamiento OEM-banco | +0.7% | Brasil, Colombia, Perú | Plazo medio (2-4 años) |

| Fuente: Mordor Intelligence | |||

Población Geriátrica en Aumento y Carga de Enfermedades Crónicas

Se espera que Colombia realice 39.270 artroplastias anualmente para 2050, un salto del 52,7% que requerirá más ciclos de imagen intraoperatoria. Brasil registró 202.940 amputaciones traumáticas entre 2008-2023, costando USD 54,87 millones en reembolsos anuales, reforzando los desembolsos de capital continuo para sistemas de alto rendimiento. La tasa de cirugía de fractura de clavícula de Chile subió de 2,8 a 19,1 por 100.000 personas entre 2005-2019, validando aún más la fuerte dependencia de la ortopedia en los Brazos en C. Los hospitales urbanos que enfrentan cohortes envejecidas están actualizando a configuraciones de panel plano que entregan rendimiento superior de baja dosis, mientras que los programas de alcance dependen de unidades móviles compactas que pueden transportarse a sitios periféricos.

Creciente Adopción de Cirugías Mínimamente Invasivas

Los procedimientos de columna mínimamente invasivos se están expandiendo por Sudamérica, ayudados por centros de entrenamiento regionales en Bogotá que mejoran la competencia del cirujano. En Brasil, las operaciones de implante auditivo anclado en hueso redujeron las tasas de complicación en un 49% y los tiempos operatorios a la mitad[1]Leonardo Di Santana Cruz, "Minimally invasive surgery as a new clinical standard for bone anchored hearing implants-real-world data from 10 years of follow-up and 228 surgeries," Frontiers in Surgery, frontiersin.org cuando se realizan con herramientas guiadas por imagen. Los programas torácicos robóticos ahora operan en 41 sistemas da Vinci concentrados en São Paulo y Río de Janeiro, confirmando la demanda hospitalaria de fluoroscopia en tiempo real que se sincroniza con la robótica. Mientras más cirugías migran a entornos ambulatorios, el mercado de Brazos en C de Sudamérica se beneficia de plataformas móviles compactas que se acoplan fácilmente dentro de quirófanos híbridos, garantizando continuidad del flujo de trabajo sin cambios permanentes de infraestructura.

Avances en Maniobrabilidad y Capacidades de Imagen

Siemens Healthineers lanzó CIARTIC Move en 2024[2]Siemens Healthineers, "Siemens Healthineers launches CIARTIC Move," siemens-healthineers.com, un Brazo en C autónomo capaz de recordar 12 posiciones almacenadas y reducir el tiempo de imagen en un 50%. Los detectores de panel plano CMOS de primera generación ahora superan el 80% de eficiencia cuántica detectiva, habilitando TC de haz cónico y modulación de dosis asistida por IA. Los OEM están incorporando algoritmos de reconstrucción 3D que apoyan casos de trauma complejos y reducen la incidencia de cirugía de revisión, un factor de diferenciación fundamental en licitaciones donde el costo del ciclo de vida y la seguridad radiológica tienen igual peso.

Expansión de Centros Quirúrgicos Especializados Privados en Ciudades Brasileñas de Segundo Nivel

Cruces donde los pacientes asegurados superan en número a las citas de imagen, impulsando directamente los pedidos de equipos a corto plazo. Las operaciones continuas de fusiones y adquisiciones en salud por valor de USD 3,4 mil millones en 2023 subrayan las entradas de capital sostenidas destinadas a la modernización de teatros. Los hospitales más pequeños favorecen los Brazos en C móviles que maximizan la rotación de salas y posponen las instalaciones fijas costosas hasta que aumenten las cargas de casos.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos costos de procedimientos y equipos | -0.8% | Brasil, Argentina, Chile | Plazo medio (2-4 años) |

| Volatilidad de aranceles de importación y devaluación monetaria | -0.7% | Argentina, Brasil, Chile | Corto plazo (≤ 2 años) |

| Escasez de radiógrafos capacitados | -0.6% | Brasil, Colombia, Perú | Largo plazo (≥ 4 años) |

| Bajas tasas de reemplazo de sistemas instalados | -0.5% | Brasil, Colombia, Perú | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Procedimientos y Equipos

Brasil impone aranceles del 20-60% en dispositivos médicos importados, escalando los presupuestos de capital para hospitales terciarios incluso después de que se introdujeron términos de pago extendidos de 60 días en 2024. La devaluación del peso argentino profundiza la incertidumbre de precios, obligando a las instalaciones a priorizar consumibles esenciales sobre actualizaciones de imagen electivas. Los Brazos en C de panel plano se listan entre USD 50.000 y USD 175.000, disuadiendo a clínicas más pequeñas que carecen de garantías de volumen. Las inequidades de acceso persisten en Chile donde los pacientes con seguro privado disfrutan de tasas de cirugía ortopédica 2,8 veces mayores que sus contrapartes públicas, destacando la brecha de asequibilidad.

Volatilidad de Aranceles de Importación y Riesgo de Devaluación Monetaria

Los márgenes de preferencia brasileños para dispositivos fabricados localmente fomentan el ensamblaje doméstico pero complican las estrategias de precios multinacionales durante los picos de costos denominados en reales. Las recientes reformas monetarias argentinas acortaron las ventanas de pago de importaciones pero simultáneamente expusieron a los compradores a choques de divisas, promoviendo la cobertura a través de cronogramas de envío escalonados. Las cuotas libres de aranceles para unidades reacondicionadas mitigan la exposición pero desplazan el volumen hacia segmentos de menor precio que alargan los ciclos de reemplazo.

Análisis de Segmentos

Por Tipo de Dispositivo: Sistemas Fijos Retienen Volumen, Unidades Móviles Impulsan Crecimiento

Los sistemas fijos mantuvieron el 67,91% de la participación del mercado de Brazos en C de Sudamérica en 2024 respaldados por centros de trauma de alto rendimiento que demandan estabilidad montada en techo y dimensionamiento de detector grande. Las plataformas móviles están, sin embargo, pronosticadas a superar con una CAGR del 5,82% porque las unidades ambulatorias valoran la maniobrabilidad para listas de teatro multidisciplinarias. El tamaño del mercado de Brazos en C de Sudamérica para sistemas móviles se proyecta que añada casi USD 40 mil millones entre 2025-2030 mientras mejoran los reembolsos para cirugías de día. El CIARTIC Move autónomo de Siemens Healthineers, lanzado en 2024, reduce el tiempo de configuración de posición a la mitad, subrayando por qué la innovación móvil resuena en sitios con restricciones de personal.

La implementación de TC de haz cónico dentro de huellas móviles está cerrando la brecha de capacidades con suites fijas de fluoroscopia, permitiendo flujos de trabajo avanzados de trauma y columna en instalaciones de menor agudeza. Mientras las regulaciones favorables al reacondicionamiento toman lugar en Brasil y Argentina, la adopción de Brazos en C mini se está acelerando entre ortopedistas que tratan lesiones de extremidades en entornos ambulatorios. La polinización cruzada continua de características de software a través de líneas fijas y móviles difumina los límites de categorías, sin embargo, el costo de instalación y la configuración del teatro siguen siendo la línea divisoria para la presupuestación de capital.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Detector: Dominio de Panel Plano se Acelera

Los detectores de panel plano capturaron el 63,02% de participación en 2024, y el tamaño del mercado de Brazos en C de Sudamérica vinculado a unidades de panel plano se proyecta que crezca a una CAGR del 5,65% hasta 2030 mientras compradores públicos y privados retiran inventario de intensificador de imagen. Los sensores CMOS, que entregan claridad superior de baja dosis y velocidad de reconstrucción 3D, están penetrando cuentas de alta agudeza a pesar del precio premium. Los intensificadores de imagen retienen un nicho central en hospitales con problemas de efectivo, sin embargo, el soporte de fabricante en declive y la escasez de repuestos empujan a los tomadores de decisiones hacia paneles a-Si de nivel de entrada que satisfacen los límites de dosis regulatoria. Los sustratos de vidrio IGZO están emergiendo en las principales instalaciones privadas de Brasil donde la preferencia de los cirujanos dicta densidad de píxeles ultra alta para intervenciones vasculares.

La supresión de ruido en tiempo real impulsada por IA incorporada en consolas de panel plano compensa las reducciones de dosis, ampliando la brecha tecnológica versus intensificadores de imagen envejecidos. Las rutas de actualización flexibles, incluyendo retrofits de panel drop-in, aseguran que incluso los poseedores de presupuesto conservadores puedan cambiar a arquitecturas basadas en paneles sin reconstruir suites completas.

Por Aplicación: Ortopedia Lidera, Neurología Surge

Ortopedia y trauma generó el 33,34% del tamaño del mercado de Brazos en C de Sudamérica en 2024 mientras la atención de fracturas y reemplazos articulares dominan las listas quirúrgicas en Brasil, Argentina y Colombia[3]Yesika Natali Fernández-Ortiz, "Lower Limb Arthroplasties in Colombia: Projections for 2050 Based on Official Records," Epidemiologia, mdpi.com. Se espera que el tamaño del mercado de Brazos en C de Sudamérica que atiende a ortopedia mantenga su liderazgo, sin embargo, se pronostica que neurología registre la CAGR más rápida del 6,01% gracias a los crecientes procedimientos de columna mínimamente invasivos y bloqueos de dolor intervencionistas. La adopción de vistas espinales oblicuas y laterales de 45 grados requiere fluoroscopia rápida multi-ángulo que las unidades intensificadoras de imagen luchan por entregar, dirigiendo a los cirujanos hacia Brazos en C de panel plano.

La cardiología sigue siendo un consumidor secundario, sin embargo, las construcciones de quirófano híbrido en centros terciarios incluyen Brazos en C montados en piso con preajustes cardíacos para reparación endovascular de aneurismas. La gastroenterología y oncología aprovechan unidades móviles para casos de ERCP y ablación tumoral, ilustrando el alcance de la tecnología a través de especialidades. Los programas de entrenamiento como los cursos de cirugía mínimamente invasiva con base en Cali están ampliando la comodidad del médico con la navegación de Brazos en C, apoyando indirectamente la diversificación de aplicaciones.

Por Usuario Final: Hospitales Dominan, ASC se Aceleran

Los hospitales controlaron el 71,56% de la participación del mercado de Brazos en C de Sudamérica en 2024 debido a su papel como centros de referencia para procedimientos complejos de trauma y neurológicos. Los centros quirúrgicos ambulatorios, sin embargo, están creciendo a una CAGR del 5,73% mientras las aseguradoras incentivan estancias más cortas, haciendo críticas las unidades móviles compactas para el rendimiento de mismo día. Las clínicas ortopédicas especializadas aprovechan los Brazos en C mini para trabajo de extremidades, mientras que los centros de imagen diagnóstica raramente compran Brazos en C a menos que estén agrupados con laboratorios vasculares.

La expansión a corto plazo de Rede D'Or de 5.200 camas ilustra la demanda continua de capital hospitalario, sin embargo, la comunidad financiera está canalizando líneas de arrendamiento favorables hacia ASCs para distribuir el riesgo de activos fijos. Los contratos de servicio agrupados en arrendamientos multianuales aseguran tiempo operativo en geografías pobres en recursos, reduciendo la complejidad operativa percibida para inversores de ASC.

Análisis Geográfico

Brasil ancla el mercado de Brazos en C de Sudamérica con el 51,87% de participación en 2024, aprovechando la regla de vía rápida 2024 de ANVISA que trata la autorización de FDA como evidencia para registro doméstico, reduciendo los tiempos de administración hasta 180 días. Las redes privadas como Rede D'Or están canalizando capital hacia nuevos hospitales en ciudades de segundo nivel equipados con quirófanos híbridos, ampliando la base de clientes para unidades tanto fijas como móviles de alta gama. Los aranceles de importación que van del 20% al 60% continúan influyendo las decisiones de lista de materiales, alentando a los OEM a completar el ensamblaje final en el país y reclamar márgenes fiscales preferenciales. Las disparidades regionales de radiólogos empujan el interés en Brazos en C operables remotamente que reducen las restricciones de personal en sitio, aunque la confiabilidad de banda ancha fuera de las principales ciudades sigue siendo desigual.

La perspectiva de CAGR del 5,94% de Argentina descansa en medidas recientes del Banco Central que redujeron los términos de pago de importación a 60 días, liberando capital de trabajo y acelerando las aprobaciones de adquisición. La depreciación del peso reduce el costo efectivo en dólares de presupuestos de capital en moneda local, haciendo más atractivas las inversiones de imagen financiadas domésticamentecompared con importaciones. No obstante, las métricas macro fluctuantes mantienen muchas licitaciones públicas en contingencias presupuestarias anuales, instando a los proveedores a extender períodos de validez de precios y ofrecer arrendamiento indexado en pesos.

Chile, Colombia y Perú juntos representan una porción creciente del mercado de Brazos en C de Sudamérica pero enfrentan vientos en contra distintos. La brecha de cirugía privada-pública de Chile[4]Catalina Vidal, "Increasing surgical rate of clavicle fractures and acromioclavicular dislocations in Chile: analysis over the last 15 years reveals disparities in access according to insurance type," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com subraya problemas de equidad persistentes a pesar de los crecientes recuentos de casos ortopédicos, implicando fuerte demanda de clínicas privadas y compras cautelosas del sector público. La escasez aguda de especialistas en radiación de Colombia vincula las tasas de utilización; se están probando tele-mentoría y posicionamiento autónomo para desbloquear capacidad latente. Perú se beneficia de la expansión del PIB que canaliza el gasto en salud hacia nuevos hospitales regionales, pero las autorizaciones aduaneras pueden extenderse hasta nueve meses, alargando los ciclos de pedido a instalación. Dentro del Resto de Sudamérica, las economías más pequeñas muestran picos de demanda esporádicos vinculados a desembolsos de fondos de salud multilaterales, haciendo la presencia de vendedores fuertemente impulsada por relaciones.

Panorama Competitivo

Las multinacionales globales dominan una arena moderadamente consolidada donde los cinco principales jugadores comandan la mayoría de la participación, sin embargo, los ensambladores regionales ágiles prosperan bajo las preferencias arancelarias de Brasil. Siemens Healthineers encabeza la automatización, desplegando CIARTIC Move para cortar el maniobrado manual y duplicar la capacidad diaria de procedimientos en sitios piloto. GE HealthCare aprovecha las alianzas con AWS y NVIDIA para incorporar IA generativa y computación de borde que automatizan el posicionamiento y configuraciones de dosis, dirigiéndose a instalaciones con brechas crónicas de personal. Ziehm Imaging extendió su asociación con Medtronic para agrupar Brazos en C listos para navegación en centros de columna, reflejando un giro hacia la venta de ecosistema específico de procedimientos.

Los ensambladores domésticos en Brasil explotan reglas de contenido local para suministrar licitaciones públicas sensibles al precio; sin embargo, enfrentan rezago tecnológico ya que los componentes de panel plano aún dependen de sub-ensamblajes importados. Los movimientos estratégicos durante 2024-2025 incluyen programas de financiamiento OEM-banco que envuelven servicio y entrenamiento en salidas mensuales predecibles, reduciendo las barreras de adopción para clínicas de nivel medio. La imagen 3D intraoperatoria asistida por IA y la segmentación anatómica en tiempo real emergen como el próximo campo de batalla competitivo, con puntos de prueba tempranos en suites neuroquirúrgicas de los principales hospitales privados de São Paulo.

Las oportunidades de espacio en blanco se centran en sistemas autónomos que alivian las escaseces de radiógrafos, ofertas de grado reacondicionado para hospitales secundarios, y paquetes de quirófano híbrido completamente integrados para redes de salud consolidadas. Los vendedores que se diferencian a través del rendimiento de baja dosis y mayor espacio libre isocéntrico ganan tracción notable en segmentos ortopédicos donde los promedios de IMC de pacientes están aumentando.

Líderes de la Industria de Brazos en C de Sudamérica

-

GE Healthcare

-

Siemens Healthineers

-

Ziehm Imaging GmbH

-

Canon Medical Systems Corporation

-

Koninklijke Philips NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: GE HealthCare presentó la TC Revolution Vibe con imagen cardíaca Unlimited One-Beat y flujos de trabajo de IA para expandir diagnósticos cardíacos avanzados en Sudamérica.

- Marzo 2025: GE HealthCare y NVIDIA anunciaron una colaboración en plataformas autónomas de rayos X y ultrasonido dirigidas a mitigar las escaseces de personal de radiología.

- Febrero 2025: Siemens Healthineers registró un crecimiento del segmento de imagen del 7,6% en Q1 FY 2025, reflejando demanda global y regional sostenida por soluciones de imagen premium.

- Junio 2024: RevelAi Health y Zimmer Biomet entraron en un acuerdo exclusivo de co-marketing de varios años para atención ortopédica habilitada por IA, fortaleciendo el soporte digital en vías peri-operatorias.

Alcance del Informe del Mercado de Brazos en C de Sudamérica

Según el alcance del informe, el Brazo en C es un dispositivo de imagen médica que se basa en tecnología de rayos X y puede usarse en varios procedimientos diagnósticos e intervencionistas. El mercado de Brazos en C de Sudamérica está segmentado por tipo (Brazos en C fijos y Brazos en C móviles (Brazos en C de tamaño completo y Brazos en C mini)), aplicación (cardiología, gastroenterología, neurología, ortopedia y trauma, oncología, y otras aplicaciones), y geografía (Brasil, Argentina, y Resto de Sudamérica). El informe ofrece el valor (en USD) para los segmentos mencionados.

| Brazos en C Fijos | |

| Brazos en C Móviles | Tamaño completo |

| Mini |

| Intensificador de Imagen |

| Detector de Panel Plano |

| Ortopedia y Trauma |

| Cardiología |

| Gastroenterología |

| Neurología |

| Oncología |

| Manejo del Dolor y Vascular |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas y Ortopédicas |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de Sudamérica |

| Por Tipo | Brazos en C Fijos | |

| Brazos en C Móviles | Tamaño completo | |

| Mini | ||

| Por Tecnología de Detector | Intensificador de Imagen | |

| Detector de Panel Plano | ||

| Por Aplicación | Ortopedia y Trauma | |

| Cardiología | ||

| Gastroenterología | ||

| Neurología | ||

| Oncología | ||

| Manejo del Dolor y Vascular | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas y Ortopédicas | ||

| Por Geografía | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de Sudamérica | ||

Preguntas Clave Respondidas en el Informe

¿Por qué los Brazos en C móviles están ganando popularidad entre los centros quirúrgicos sudamericanos?

Las unidades móviles ofrecen mayor maniobrabilidad, se adaptan bien a quirófanos más pequeños, y apoyan el cambio hacia procedimientos ambulatorios y mínimamente invasivos que demandan configuración rápida y rotación de salas.

¿Qué impulsa a los hospitales en Brasil a actualizar de intensificadores de imagen a detectores de panel plano?

Los detectores de panel plano entregan imágenes más claras con dosis de radiación más bajas, satisfacen expectativas de seguridad más estrictas, e integran perfectamente con herramientas de guía de IA que compensan las escaseces de radiógrafos.

¿Cómo influyen las características de posicionamiento autónomo en las decisiones de compra de Brazos en C en la región?

Los sistemas que se auto-alinean y recuerdan ángulos almacenados reducen el tiempo de procedimiento y la dependencia de personal especializado, haciéndolos atractivos para instalaciones que lidian con distribución desigual de fuerza laboral radiológica.

¿De qué manera los programas de financiamiento respaldados por vendedores impactan la adopción de equipos por clínicas de tamaño medio?

Los planes de arrendamiento e instalación alinean los pagos mensuales con los ingresos de procedimientos, permitiendo a las clínicas acceder a tecnología de imagen avanzada sin compromisos de capital inicial grandes.

¿Por qué la neurología está emergiendo como una aplicación de alto crecimiento para Brazos en C en Sudamérica?

El uso en expansión de intervenciones de columna y cerebro mínimamente invasivas requiere fluoroscopia precisa en tiempo real, instando a los neurocirujanos a especificar Brazos en C de alta resolución con capacidad 3D.

¿Cómo están las regulaciones de importación en evolución en Argentina y Brasil moldeando las dinámicas competitivas entre proveedores?

Los cronogramas de pago de importación más cortos y las vías regulatorias aceleradas aceleran la entrada al mercado para marcas globales, mientras que los incentivos de contenido local fomentan el ensamblaje regional, intensificando la competencia de precios y características.

Última actualización de la página el: