Tamaño del mercado de proteínas animales en América del Sur

|

|

Período de Estudio | 2017 - 2029 |

|

|

Volumen del mercado (2024) | USD 596.05 millones de dólares |

|

|

Volumen del mercado (2029) | USD 734.58 millones de dólares |

|

|

Concentración del Mercado | Bajo |

|

|

Mayor participación por usuario final | Comida y bebidas |

|

|

CAGR(2024 - 2029) | 4.27 % |

|

|

Mayor proporción por país | Brasil |

Jugadores Principales |

||

|

|

||

|

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

Análisis del mercado de proteínas animales en América del Sur

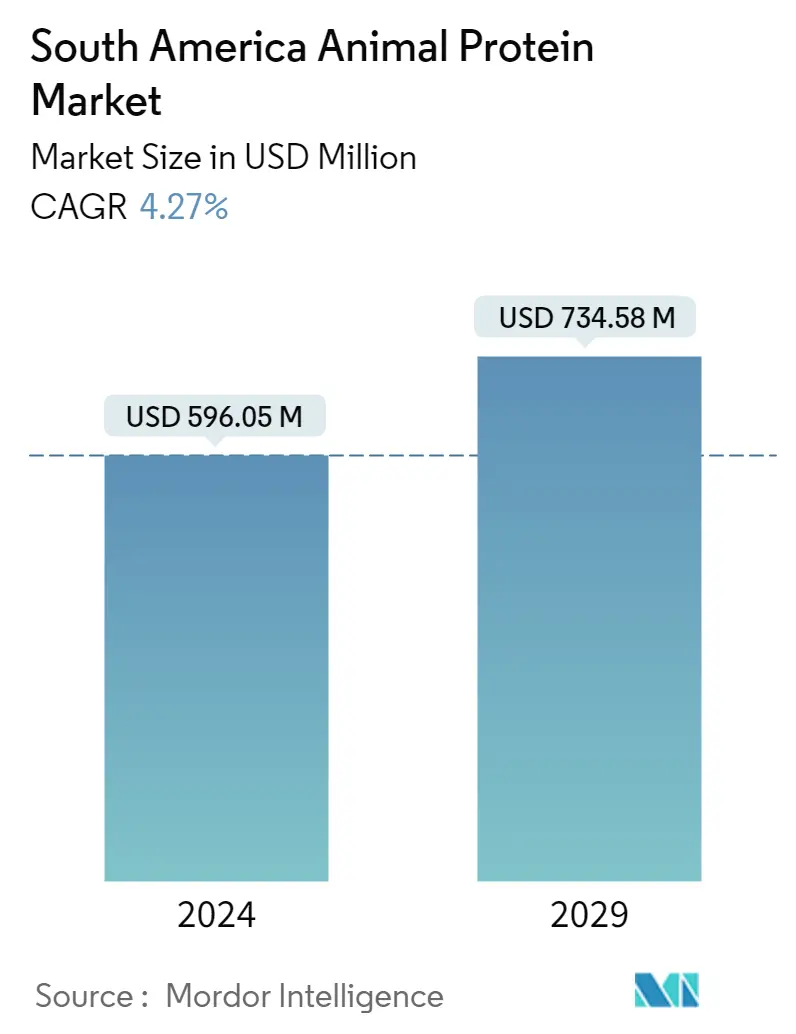

El tamaño del mercado de proteínas animales de América del Sur se estima en 596,05 millones de dólares en 2024 y se espera que alcance los 734,58 millones de dólares en 2029, creciendo a una tasa compuesta anual del 4,27% durante el período previsto (2024-2029).

Una aplicación destacada basada en la funcionalidad y la idoneidad con una demanda creciente de productos enriquecidos con proteínas impulsan el sector de alimentos y bebidas

- Por usuario final, la industria de alimentos y bebidas es el principal sector de aplicación de proteína animal en la región. Los subsegmentos clave del segmento de alimentos y bebidas son la panadería y los lácteos/alternativas lácteas, los cuales representaron más del 46% del volumen total en 2022. La gelatina sigue siendo la proteína más utilizada en el sector de la panadería, ya que agrega proteínas y actúa como un agente gelificante y espesante transparente en productos horneados.

- Además del segmento de alimentos y bebidas, el segmento de suplementos tuvo la mayor proporción de aplicaciones, con un 78% de las aplicaciones dominadas por el subsegmento de nutrición deportiva en 2022, principalmente debido al aumento de la obesidad en toda la región. Argentina, cuyo 28,3% de su población tiene sobrepeso, fue el país más obeso de América del Sur en 2021. Con un 28% de su población obesa, Chile ocupa el segundo lugar. Con un 27,9%, Uruguay ocupa el tercer lugar. Sin embargo, se prevé que el sector del cuidado personal enriquecido con proteína de suero registre el valor CAGR más alto del 4,43% en (2023-2029), debido a sus funcionalidades como agente suavizante de la piel y acondicionador del cabello.

- Los lácteos y las alternativas lácteas son otro segmento importante de las proteínas animales en la región y registró una tasa compuesta anual del 3,19% durante el período de estudio. El aumento de las ventas se debe al uso de caseína como coagulante en la fabricación de queso, junto con la tendencia actual de fortificación de proteínas en la categoría de postres lácteos. Los fabricantes de productos como helados y yogures han lanzado versiones enriquecidas con proteínas de sus productos existentes para hacer afirmaciones de alto contenido en proteínas y proteínas añadidas. Como resultado, después de la caseína y los caseinatos (que tienen aplicación en la industria quesera), la proteína del suero y la proteína de la leche fueron las proteínas animales más utilizadas en el segmento. Estas proteínas también se agregan para mejorar la sensación en boca, la viscosidad y la estructura.

Brasil, seguido por el resto de América del Sur, con una creciente participación en actividades deportivas y de fitness, lidera el crecimiento segmentario.

- Por país, Brasil obtuvo la mayor participación en 2022, con la demanda de proteína animal de los sectores de alimentos y bebidas y suplementos dominando las ventas. Esta alta demanda puede atribuirse al envejecimiento de la población del país, que se estima se triplicará para 2050, abarcando alrededor de 66 millones de brasileños. En línea con las crecientes preocupaciones, los consumidores se involucran cada vez más en actividades deportivas y de fitness, aumentando la proporción de la población no deportista entre los consumidores de suplementos. Como resultado, se espera que Brasil registre el potencial de crecimiento más rápido entre todos los países de América del Sur, con una tasa compuesta anual del 6,72% durante el período previsto.

- La industria láctea de la región está muy desarrollada, por lo que la producción de leche es muy alta en los países de América del Sur. Brasil y Argentina son los principales países productores de leche del continente. Chile y Uruguay también están emergiendo como importantes países productores de leche. Por lo tanto, la región siempre cuenta con un suministro constante de materias primas para la producción de proteínas lácteas. Los lácteos, las alternativas lácteas y la panadería fueron los mayores segmentos de usuarios finales de proteínas animales en la región, representando más del 46% del volumen total en 2022.

- Los alimentos y bebidas fueron el segmento de usuarios finales más grande, con más del 73,5% del volumen total de ventas de proteína animal en la región. La mayoría de las ventas en el segmento provienen del subsegmento de lácteos y alternativas lácteas, que registró una tasa compuesta anual del 3,19% durante el período de estudio. América del Sur produjo 66.412 millones de toneladas de leche de ternera en 2020, lo que proporcionó una cantidad considerable de materia prima utilizada para elaborar proteínas lácteas. Debido a la extensa producción de leche de la región, actores clave como Arla y Fonterra han establecido plantas de producción de ingredientes lácteos.

Tendencias del mercado de proteína animal en América del Sur

- Los alimentos orgánicos y la incorporación de omega-3 están ganando terreno

- Actores clave internacionales para ampliar su presencia

- Las alternativas al alcohol están impulsando el mercado

- El cambio del consumidor hacia una dieta baja en carbohidratos representa una amenaza para el crecimiento del mercado

- La creciente demanda de los consumidores de salsas y aderezos naturalmente saludables está beneficiando a las empresas multinacionales

- Brasil tiene una importante participación en el mercado del chocolate en América del Sur

- Aumento de la intolerancia a la lactosa para apoyar las ventas de alternativas lácteas

- El aumento de la población de edad avanzada está cambiando la dinámica del mercado

- Creciente popularidad de los productos alimenticios de origen vegetal

- La demanda de productos de etiqueta limpia está aumentando

- El cambio del consumidor hacia alimentos dietéticos impulsó el crecimiento del mercado

- Aumento de las tendencias de salud y bienestar que impulsan el mercado

- Piensos compuestos para apoyar el crecimiento del mercado

- América del Sur constituye un mercado lucrativo para los cosméticos

Descripción general de la industria de proteínas animales de América del Sur

El mercado de proteínas animales de América del Sur está fragmentado las cinco principales empresas ocupan el 14,13%. Los principales actores de este mercado son Arla Foods amba, Darling Ingredients Inc., Kerry Group plc, Royal FrieslandCampina NV y Saputo Inc (ordenados alfabéticamente).

Líderes del mercado de proteínas animales en América del Sur

Arla Foods amba

Darling Ingredients Inc.

Kerry Group plc

Royal FrieslandCampina N.V

Saputo Inc

Other important companies include GELITA AG, Gelnex, Hilmar Cheese Company, Inc., Lactoprot Deutschland GmbH, Sooro Renner Nutrição S.A., Tangara Foods S.A.

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de proteínas animales de América del Sur

- Febrero de 2021 Arla Foods AmbA acordó comprar una participación del 50% en Arla Food Ingredients SA (AFISA), su empresa conjunta en Sudamérica, a su socio SanCor, una cooperativa láctea argentina.

- Enero de 2021 Rousselot, una marca de Darling Ingredients que produce soluciones a base de colágeno, lanzó un péptido de colágeno marino certificado por el MSC, conocido como Peptan®, en la Conferencia virtual de formulación de belleza y cuidado de la piel en 2021. Este ingrediente proviene de 100% silvestres. Pescado blanco marino capturado, certificado por el Marine Stewardship Council (MSC), y se utiliza principalmente en nutricosméticos y suplementos dietéticos de primera calidad. El ingrediente se produce en las instalaciones de Rousselot en Francia, pero está disponible en todo el mundo. El principal factor impulsor de este lanzamiento es el creciente desarrollo de productos con colágeno procedente de peces marinos capturados en el medio silvestre y la creciente demanda de productos de belleza y suplementos dietéticos a base de colágeno de pescado.

- Enero de 2021 Darling Ingredients adquirió el 50% restante de la empresa de proteínas de insectos EnviroFlight.

Informe del mercado de proteínas animales en América del Sur índice

RESUMEN EJECUTIVO Y HALLAZGOS CLAVE

1. INTRODUCCIÓN

1.1. Supuestos de estudio y definición de mercado

1.2. Alcance del estudio

1.3. Metodología de investigación

2. TENDENCIAS CLAVE DE LA INDUSTRIA

2.1. Volumen del mercado de usuarios finales

2.1.1. Alimentos para bebés y fórmulas infantiles

2.1.2. Panadería

2.1.3. Bebidas

2.1.4. Cereales de desayuno

2.1.5. Condimentos/Salsas

2.1.6. Confitería

2.1.7. Productos lácteos y alternativos a los lácteos

2.1.8. Nutrición de Ancianos y Nutrición Médica

2.1.9. Carne/Aves/Mariscos y Productos Alternativos a la Carne

2.1.10. Productos alimenticios RTE/RTC

2.1.11. Aperitivos

2.1.12. Nutrición deportiva/rendimiento

2.1.13. Alimentación animal

2.1.14. Cuidado Personal y Cosmética

2.2. Tendencias de consumo de proteínas

2.2.1. Animal

2.3. Tendencias de producción

2.3.1. Animal

2.4. Marco normativo

2.4.1. Brasil y Argentina

2.5. Análisis de la cadena de valor y del canal de distribución

3. SEGMENTACIÓN DEL MERCADO (incluye tamaño del mercado en Valor en USD y Volumen, Pronósticos hasta 2029 y análisis de perspectivas de crecimiento)

3.1. Tipo de proteína

3.1.1. Caseína y caseinatos

3.1.2. colágeno

3.1.3. Proteína de huevo

3.1.4. Gelatina

3.1.5. Proteína de insectos

3.1.6. Proteína láctea

3.1.7. Proteína de suero

3.1.8. Otra proteína animal

3.2. Usuario final

3.2.1. Alimentación animal

3.2.2. Comida y bebidas

3.2.2.1. Por subusuario final

3.2.2.1.1. Panadería

3.2.2.1.2. Bebidas

3.2.2.1.3. Cereales de desayuno

3.2.2.1.4. Condimentos/Salsas

3.2.2.1.5. Confitería

3.2.2.1.6. Productos lácteos y alternativos a los lácteos

3.2.2.1.7. Productos alimenticios RTE/RTC

3.2.2.1.8. Aperitivos

3.2.3. Cuidado Personal y Cosmética

3.2.4. Suplementos

3.2.4.1. Por subusuario final

3.2.4.1.1. Alimentos para bebés y fórmulas infantiles

3.2.4.1.2. Nutrición de Ancianos y Nutrición Médica

3.2.4.1.3. Nutrición deportiva/rendimiento

3.3. País

3.3.1. Argentina

3.3.2. Brasil

3.3.3. Resto de Sudamérica

4. PANORAMA COMPETITIVO

4.1. Movimientos estratégicos clave

4.2. Análisis de cuota de mercado

4.3. Panorama de la empresa

4.4. Perfiles de la empresa (incluye descripción general a nivel global, descripción general a nivel de mercado, segmentos comerciales principales, finanzas, personal, información clave, clasificación de mercado, participación de mercado, productos y servicios, y análisis de desarrollos recientes).

4.4.1. Arla Foods amba

4.4.2. Darling Ingredients Inc.

4.4.3. GELITA AG

4.4.4. Gelnex

4.4.5. Hilmar Cheese Company, Inc.

4.4.6. Kerry Group plc

4.4.7. Lactoprot Deutschland GmbH

4.4.8. Royal FrieslandCampina N.V

4.4.9. Saputo Inc

4.4.10. Sooro Renner Nutrição S.A.

4.4.11. Tangara Foods S.A

5. PREGUNTAS ESTRATÉGICAS CLAVE PARA LOS CEOS DE LA INDUSTRIA DE INGREDIENTES PROTEICOS

6. APÉNDICE

6.1. Descripción general global

6.1.1. Descripción general

6.1.2. El marco de las cinco fuerzas de Porter

6.1.3. Análisis de la cadena de valor global

6.1.4. Dinámica del mercado (DRO)

6.2. Fuentes y referencias

6.3. Lista de tablas y figuras

6.4. Perspectivas primarias

6.5. Paquete de datos

6.6. Glosario de términos

Lista de Tablas y Figuras

- Figura 1:

- VOLUMEN DEL MERCADO DE ALIMENTOS Y FÓRMULAS INFANTILES, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 2:

- VOLUMEN DEL MERCADO DE PANADERÍA, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 3:

- VOLUMEN DEL MERCADO DE BEBIDAS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 4:

- VOLUMEN DEL MERCADO DE CEREALES PARA EL DESAYUNO, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 5:

- VOLUMEN DE MERCADO DE CONDIMENTOS/SALSAS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 6:

- VOLUMEN DEL MERCADO DE CONFITERÍA, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 7:

- VOLUMEN DE MERCADO DE LÁCTEOS Y PRODUCTOS ALTERNATIVAS LÁCTEOS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 8:

- VOLUMEN DE MERCADO DE NUTRICIÓN MÉDICA Y NUTRICIÓN PARA ANCIANOS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 9:

- VOLUMEN DEL MERCADO DE CARNE/AVES DE CORRAL/MARISCOS Y PRODUCTOS ALTERNATIVAS A LA CARNE, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 10:

- VOLUMEN DEL MERCADO DE PRODUCTOS ALIMENTICIOS RTE/RTC, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 11:

- VOLUMEN DEL MERCADO DE SNACKS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 12:

- VOLUMEN DEL MERCADO DE NUTRICIÓN PARA EL DEPORTE/RENDIMIENTO, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 13:

- VOLUMEN DEL MERCADO DE ALIMENTOS PARA ANIMALES, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 14:

- VOLUMEN DEL MERCADO DE CUIDADO PERSONAL Y COSMÉTICOS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 15:

- CONSUMO PER CÁPITA DE PROTEÍNA ANIMAL, GRAMO, SUDAMÉRICA, 2017 - 2029

- Figura 16:

- PRODUCCIÓN DE MATERIA PRIMA DE PROTEÍNA ANIMAL, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2021

- Figura 17:

- VOLUMEN DEL MERCADO DE PROTEÍNA ANIMAL, TONELADAS, SUDAMÉRICA, 2017 - 2029

- Figura 18:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, USD, SUDAMÉRICA, 2017 - 2029

- Figura 19:

- VOLUMEN DE MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 20:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, USD, SUDAMÉRICA, 2017 - 2029

- Figura 21:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, %, SUDAMÉRICA, 2017 VS 2023 VS 2029

- Figura 22:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, %, SUDAMÉRICA, 2017 VS 2023 VS 2029

- Figura 23:

- VOLUMEN DE MERCADO DE CASEÍNA Y CASEINATOS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 24:

- VALOR DEL MERCADO DE CASEÍNA Y CASEINATOS, USD, SUDAMÉRICA, 2017 - 2029

- Figura 25:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE CASEÍNA Y CASEINATOS POR USUARIO FINAL, % CASEÍNA Y CASEINATOS, SUDAMÉRICA, 2022 VS 2029

- Figura 26:

- VOLUMEN DE MERCADO DE COLÁGENO, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 27:

- VALOR DEL MERCADO DE COLÁGENO, USD, SUDAMÉRICA, 2017 - 2029

- Figura 28:

- Valor participación del mercado de colágeno por usuario final, % colágeno, Sudamérica, 2022 vs 2029

- Figura 29:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE HUEVO, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 30:

- VALOR DEL MERCADO DE PROTEÍNA DE HUEVO, USD, SUDAMÉRICA, 2017 - 2029

- Figura 31:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE HUEVO POR USUARIO FINAL, % DE PROTEÍNA DE HUEVO, SUDAMÉRICA, 2022 VS 2029

- Figura 32:

- VOLUMEN DEL MERCADO DE GELATINA, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 33:

- VALOR DEL MERCADO DE GELATINA, USD, SUDAMÉRICA, 2017 - 2029

- Figura 34:

- VALOR PARTICIPACIÓN DEL MERCADO DE GELATINA POR USUARIO FINAL, % GELATINA, SUDAMÉRICA, 2022 VS 2029

- Figura 35:

- VOLUMEN DEL MERCADO DE PROTEÍNAS DE INSECTOS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 36:

- VALOR DEL MERCADO DE PROTEÍNAS DE INSECTOS, USD, SUDAMÉRICA, 2017 - 2029

- Figura 37:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNAS DE INSECTOS POR USUARIO FINAL, % DE PROTEÍNAS DE INSECTOS, SUDAMÉRICA, 2022 VS 2029

- Figura 38:

- VOLUMEN DE MERCADO DE PROTEÍNA DE LECHE, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 39:

- VALOR DEL MERCADO DE PROTEÍNA LÁCTEA, USD, SUDAMÉRICA, 2017 - 2029

- Figura 40:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE LECHE POR USUARIO FINAL, % DE PROTEÍNA DE LECHE, SUDAMÉRICA, 2022 VS 2029

- Figura 41:

- VOLUMEN DE MERCADO DE PROTEÍNA DE SUERO, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 42:

- VALOR DEL MERCADO DE PROTEÍNA DE SUERO, USD, SUDAMÉRICA, 2017 - 2029

- Figura 43:

- VALOR PARTICIPACIÓN DEL MERCADO DE PROTEÍNA DE SUERO POR USUARIO FINAL, % DE PROTEÍNA DE SUERO, SUDAMÉRICA, 2022 VS 2029

- Figura 44:

- VOLUMEN DEL MERCADO DE OTRAS PROTEÍNAS ANIMALES, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 45:

- VALOR DEL MERCADO DE OTRAS PROTEÍNAS ANIMALES, USD, SUDAMÉRICA, 2017 - 2029

- Figura 46:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE OTRAS PROTEÍNAS ANIMALES POR USUARIO FINAL, % DE OTRAS PROTEÍNAS ANIMALES, SUDAMÉRICA, 2022 VS 2029

- Figura 47:

- VOLUMEN DE MERCADO DE PROTEÍNA ANIMAL POR USUARIO FINAL, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 48:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR USUARIO FINAL, USD, SUDAMÉRICA, 2017 - 2029

- Figura 49:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR USUARIO FINAL, %, AMÉRICA DEL SUR, 2017 VS 2023 VS 2029

- Figura 50:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNA ANIMAL POR USUARIO FINAL, %, SUDAMÉRICA, 2017 VS 2023 VS 2029

- Figura 51:

- VOLUMEN DE MERCADO DE PROTEÍNA ANIMAL, ALIMENTACIÓN ANIMAL, SUDAMÉRICA, 2017 - 2029

- Figura 52:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, ALIMENTACIÓN ANIMAL, SUDAMÉRICA, 2017 - 2029

- Figura 53:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, % DE ALIMENTACIÓN ANIMAL, SUDAMÉRICA, 2022 VS 2029

- Figura 54:

- VOLUMEN DE MERCADO DE PROTEÍNA ANIMAL, USUARIO FINAL DE ALIMENTOS Y BEBIDAS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 55:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, USUARIO FINAL DE ALIMENTOS Y BEBIDAS, USD, SUDAMÉRICA, 2017 - 2029

- Figura 56:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR USUARIO FINAL DE ALIMENTOS Y BEBIDAS, %, AMÉRICA DEL SUR, 2017 VS 2023 VS 2029

- Figura 57:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNA ANIMAL POR USUARIO FINAL DE ALIMENTOS Y BEBIDAS, %, AMÉRICA DEL SUR, 2017 VS 2023 VS 2029

- Figura 58:

- VOLUMEN DE MERCADO DE PROTEÍNA ANIMAL, PANADERIA, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 59:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, PANADERIA, USD, SUDAMÉRICA, 2017 - 2029

- Figura 60:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, % PANADERIA, SUDAMÉRICA, 2022 VS 2029

- Figura 61:

- VOLUMEN DE MERCADO DE PROTEÍNA ANIMAL, BEBIDAS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 62:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, BEBIDAS, USD, SUDAMÉRICA, 2017 - 2029

- Figura 63:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, % DE BEBIDAS, SUDAMÉRICA, 2022 VS 2029

- Figura 64:

- VOLUMEN DE MERCADO DE PROTEÍNA ANIMAL, CEREALES PARA EL DESAYUNO, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 65:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, CEREALES PARA EL DESAYUNO, USD, SUDAMÉRICA, 2017 - 2029

- Figura 66:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, % DE CEREALES PARA EL DESAYUNO, SUDAMÉRICA, 2022 VS 2029

- Figura 67:

- VOLUMEN DE MERCADO DE PROTEÍNA ANIMAL, CONDIMENTOS/SALSAS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 68:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, CONDIMENTOS/SALSAS, USD, SUDAMÉRICA, 2017 - 2029

- Figura 69:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, % DE CONDIMENTOS/SALSAS, SUDAMÉRICA, 2022 VS 2029

- Figura 70:

- VOLUMEN DE MERCADO DE PROTEÍNA ANIMAL, CONFITERÍA, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 71:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, CONFITERÍA, USD, SUDAMÉRICA, 2017 - 2029

- Figura 72:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, % CONFITERÍA, SUDAMÉRICA, 2022 VS 2029

- Figura 73:

- VOLUMEN DEL MERCADO DE PROTEÍNA ANIMAL, LÁCTEOS Y PRODUCTOS ALTERNATIVAS LÁCTEOS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 74:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, LÁCTEOS Y PRODUCTOS ALTERNATIVAS LÁCTEOS, USD, SUDAMÉRICA, 2017 - 2029

- Figura 75:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, % LÁCTEOS Y PRODUCTOS ALTERNATIVAS LÁCTEOS, SUDAMÉRICA, 2022 VS 2029

- Figura 76:

- VOLUMEN DEL MERCADO DE PROTEÍNA ANIMAL, PRODUCTOS ALIMENTICIOS RTE/RTC, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 77:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, PRODUCTOS ALIMENTICIOS RTE/RTC, USD, SUDAMÉRICA, 2017 - 2029

- Figura 78:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, % DE PRODUCTOS ALIMENTICIOS RTE/RTC, SUDAMÉRICA, 2022 VS 2029

- Figura 79:

- VOLUMEN DE MERCADO DE PROTEÍNA ANIMAL, SNACKS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 80:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, SNACKS, USD, SUDAMÉRICA, 2017 - 2029

- Figura 81:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, % SNACKS, SUDAMÉRICA, 2022 VS 2029

- Figura 82:

- VOLUMEN DE MERCADO DE PROTEÍNA ANIMAL, CUIDADO PERSONAL Y COSMÉTICOS, SUDAMÉRICA, 2017 - 2029

- Figura 83:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, CUIDADO PERSONAL Y COSMÉTICOS, SUDAMÉRICA, 2017 - 2029

- Figura 84:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, % CUIDADO PERSONAL Y COSMÉTICOS, SUDAMÉRICA, 2022 VS 2029

- Figura 85:

- VOLUMEN DE MERCADO DE PROTEÍNA ANIMAL, USUARIO FINAL DE SUPLEMENTOS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 86:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, USUARIO FINAL DE SUPLEMENTOS, USD, SUDAMÉRICA, 2017 - 2029

- Figura 87:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR USUARIO FINAL DE SUPLEMENTOS, %, AMÉRICA DEL SUR, 2017 VS 2023 VS 2029

- Figura 88:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNA ANIMAL POR USUARIO FINAL DE SUPLEMENTOS, %, AMÉRICA DEL SUR, 2017 VS 2023 VS 2029

- Figura 89:

- VOLUMEN DEL MERCADO DE PROTEÍNAS ANIMALES, ALIMENTOS Y PREPARADOS PARA BEBÉS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 90:

- VALOR DEL MERCADO DE PROTEÍNAS ANIMALES, ALIMENTOS Y FÓRMULAS INFANTILES, USD, SUDAMÉRICA, 2017 - 2029

- Figura 91:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, % DE ALIMENTOS PARA BEBÉS Y FÓRMULAS INFANTILES, SUDAMÉRICA, 2022 VS 2029

- Figura 92:

- VOLUMEN DE MERCADO DE PROTEÍNA ANIMAL, NUTRICIÓN DE ANCIANOS Y NUTRICIÓN MÉDICA, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 93:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, NUTRICIÓN DE ANCIANOS Y NUTRICIÓN MÉDICA, USD, SUDAMÉRICA, 2017 - 2029

- Figura 94:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, % DE NUTRICIÓN PARA ANCIANOS Y NUTRICIÓN MÉDICA, SUDAMÉRICA, 2022 VS 2029

- Figura 95:

- VOLUMEN DEL MERCADO DE PROTEÍNA ANIMAL, NUTRICIÓN PARA EL DEPORTE/RENDIMIENTO, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 96:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, NUTRICIÓN PARA EL DEPORTE/RENDIMIENTO, USD, SUDAMÉRICA, 2017 - 2029

- Figura 97:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, % DE NUTRICIÓN DEPORTIVA/RENDIMIENTO, SUDAMÉRICA, 2022 VS 2029

- Figura 98:

- VOLUMEN DE MERCADO DE PROTEÍNA ANIMAL POR PAÍS, TONELADAS MÉTRICAS, SUDAMÉRICA, 2017 - 2029

- Figura 99:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR PAÍS, USD, SUDAMÉRICA, 2017 - 2029

- Figura 100:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR PAÍS, %, AMÉRICA DEL SUR, 2017 VS 2023 VS 2029

- Figura 101:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNA ANIMAL POR PAÍS, %, AMÉRICA DEL SUR, 2017 VS 2023 VS 2029

- Figura 102:

- VOLUMEN DE MERCADO DE PROTEÍNA ANIMAL, TONELADAS MÉTRICAS, ARGENTINA, 2017 - 2029

- Figura 103:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, USD, ARGENTINA, 2017 - 2029

- Figura 104:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, %, ARGENTINA, 2022 VS 2029

- Figura 105:

- VOLUMEN DEL MERCADO DE PROTEÍNA ANIMAL, TONELADAS MÉTRICAS, BRASIL, 2017 - 2029

- Figura 106:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, USD, BRASIL, 2017 - 2029

- Figura 107:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, %, BRASIL, 2022 VS 2029

- Figura 108:

- VOLUMEN DEL MERCADO DE PROTEÍNA ANIMAL, TONELADAS MÉTRICAS, RESTO DE SUDAMÉRICA, 2017 - 2029

- Figura 109:

- VALOR DEL MERCADO DE PROTEÍNA ANIMAL, USD, RESTO DE SUDAMÉRICA, 2017 - 2029

- Figura 110:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA ANIMAL POR TIPO DE PROTEÍNA, %, RESTO DE SUDAMÉRICA, 2022 VS 2029

- Figura 111:

- EMPRESAS MÁS ACTIVAS POR NÚMERO DE MOVIMIENTOS ESTRATÉGICOS, CONTEO, MERCADO DE PROTEÍNA ANIMAL DE SUDAMÉRICA, 2017 - 2022

- Figura 112:

- ESTRATEGIAS MÁS ADOPTADAS, CONTEO, SUDAMÉRICA, 2017 - 2022

- Figura 113:

- PARTICIPACIÓN DEL VALOR DE LOS PRINCIPALES JUGADORES, %, MERCADO DE PROTEÍNA ANIMAL DE AMÉRICA DEL SUR, 2021

Segmentación de la industria de proteínas animales en América del Sur

La caseína y los caseinatos, el colágeno, la proteína de huevo, la gelatina, la proteína de insectos, la proteína de la leche y la proteína de suero están cubiertos como segmentos por tipo de proteína. Los piensos para animales, los alimentos y bebidas, el cuidado personal y los cosméticos y los suplementos están cubiertos como segmentos por usuario final. Argentina y Brasil están cubiertos como segmentos por país.

- Por usuario final, la industria de alimentos y bebidas es el principal sector de aplicación de proteína animal en la región. Los subsegmentos clave del segmento de alimentos y bebidas son la panadería y los lácteos/alternativas lácteas, los cuales representaron más del 46% del volumen total en 2022. La gelatina sigue siendo la proteína más utilizada en el sector de la panadería, ya que agrega proteínas y actúa como un agente gelificante y espesante transparente en productos horneados.

- Además del segmento de alimentos y bebidas, el segmento de suplementos tuvo la mayor proporción de aplicaciones, con un 78% de las aplicaciones dominadas por el subsegmento de nutrición deportiva en 2022, principalmente debido al aumento de la obesidad en toda la región. Argentina, cuyo 28,3% de su población tiene sobrepeso, fue el país más obeso de América del Sur en 2021. Con un 28% de su población obesa, Chile ocupa el segundo lugar. Con un 27,9%, Uruguay ocupa el tercer lugar. Sin embargo, se prevé que el sector del cuidado personal enriquecido con proteína de suero registre el valor CAGR más alto del 4,43% en (2023-2029), debido a sus funcionalidades como agente suavizante de la piel y acondicionador del cabello.

- Los lácteos y las alternativas lácteas son otro segmento importante de las proteínas animales en la región y registró una tasa compuesta anual del 3,19% durante el período de estudio. El aumento de las ventas se debe al uso de caseína como coagulante en la fabricación de queso, junto con la tendencia actual de fortificación de proteínas en la categoría de postres lácteos. Los fabricantes de productos como helados y yogures han lanzado versiones enriquecidas con proteínas de sus productos existentes para hacer afirmaciones de alto contenido en proteínas y proteínas añadidas. Como resultado, después de la caseína y los caseinatos (que tienen aplicación en la industria quesera), la proteína del suero y la proteína de la leche fueron las proteínas animales más utilizadas en el segmento. Estas proteínas también se agregan para mejorar la sensación en boca, la viscosidad y la estructura.

| Tipo de proteína | |

| Caseína y caseinatos | |

| colágeno | |

| Proteína de huevo | |

| Gelatina | |

| Proteína de insectos | |

| Proteína láctea | |

| Proteína de suero | |

| Otra proteína animal |

| Usuario final | ||||||||||||

| Alimentación animal | ||||||||||||

| ||||||||||||

| Cuidado Personal y Cosmética | ||||||||||||

|

| País | |

| Argentina | |

| Brasil | |

| Resto de Sudamérica |

Definición de mercado

- Usuario final - El mercado de ingredientes proteicos opera sobre una base B2B. Los fabricantes de alimentos, bebidas, suplementos, piensos y cosméticos y cuidado personal se consideran consumidores finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para usarlo como aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de penetración - La tasa de penetración se define como el porcentaje del volumen del mercado del usuario final fortificado con proteínas en el volumen general del mercado del usuario final.

- Contenido promedio de proteína - El contenido promedio de proteína es el contenido promedio de proteína presente por 100 g de producto fabricado por todas las empresas usuarias finales consideradas bajo el alcance de este informe.

- Volumen del mercado de usuarios finales - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industria y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes en función de la investigación de escritorio y la revisión de la literatura; junto con las entradas primarias de expertos. Estas variables se confirman aún más a través de la modelización de regresión (si es necesario).

- Paso 2: Construir un Modelo de Mercado: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con respecto a los números de mercado históricos disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este paso importante, todos los números de mercado, variables y llamadas de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicalizados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.