Tamaño y Participación del Mercado solar Fotovoltaico (FV)

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

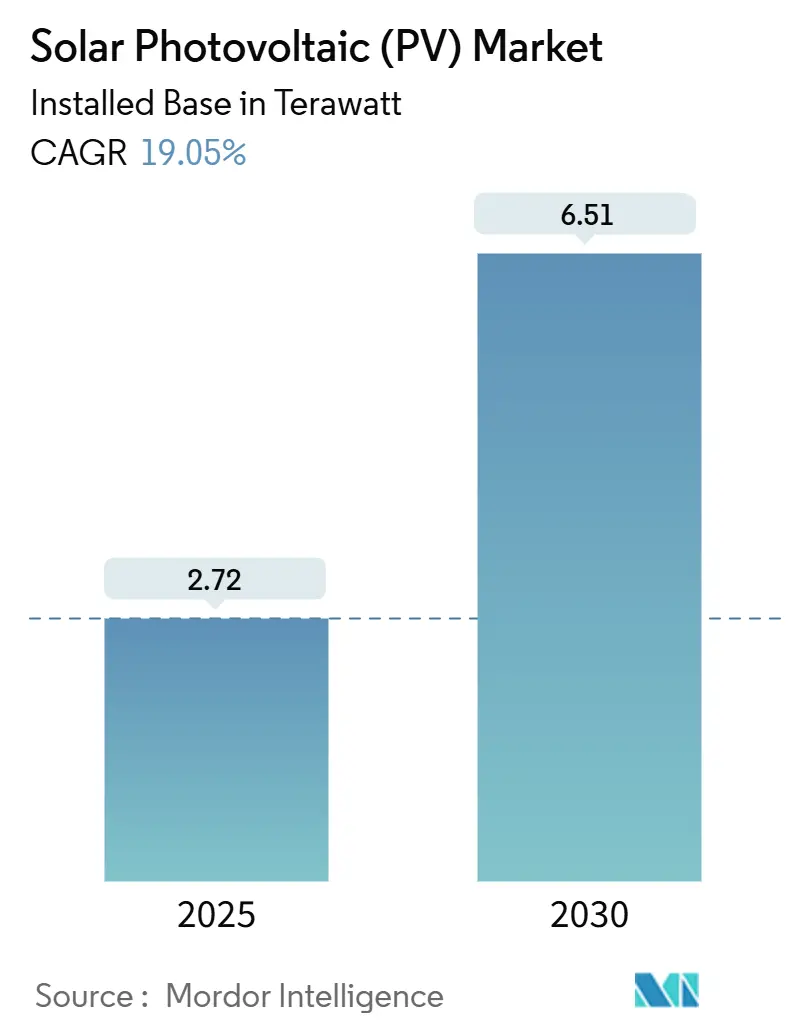

| Volumen del Mercado (2025) | 2.72 Teravatio |

| Volumen del Mercado (2030) | 6.51 Teravatio |

| Tasa de crecimiento (2025 - 2030) | 19.05% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado solar Fotovoltaico (FV) por Mordor inteligencia

Se espera que el tamaño del Mercado solar Fotovoltaico en términos de base instalada crezca de 2,72 Teravatios en 2025 un 6,51 Teravatios en 2030, un una TCAC del 19,05% durante el poríodo de pronóstico (2025-2030).

Las reducciones de costos de módulos, eficiencias récord de doélulas y políticas de apoyo han permitido que la tecnologíun supere un la generación convencional en geografícomo diversas. La capacidad de fabricación ha ascendido un 1,8 TW, respaldando un suministro robusto incluso mientras la demanda se acelera. Las doélulas monocristalinas siguen siendo el estándar de referencia, aunque las innovaciones tándem y de perovskita están preparadas para alterar el statu quo. El reshoring estratégico de la cadena de suministro-impulsado por la Ley de Reducción de Inflación de EE.UU., la Ley de Industria Cero Neto de la UE mi iniciativas similares-introduce nuevos vectores de crecimiento regional mientras modera la dependencia de la producción de una sola región. Los obstáculos de integración de la rojo, la volatilidad de precios en el polisilicio y los regímenes comerciales cambiantes plantean riesgos un corto plazo, sin embargo, los crecientes contratos corporativos de energíun limpia 24/7 y las ambiciones de hidrógeno verde anclan la demanda un largo plazo. un través de los segmentos, los activos un escala de servicios públicos dominan el mercado solar fotovoltaico actual, pero los sistemas residenciales y flotantes capturan una participación en expansión mientras las limitaciones de tierra y las preferencias de autonomíun energética se intensifican.

Principales Conclusiones del Informe

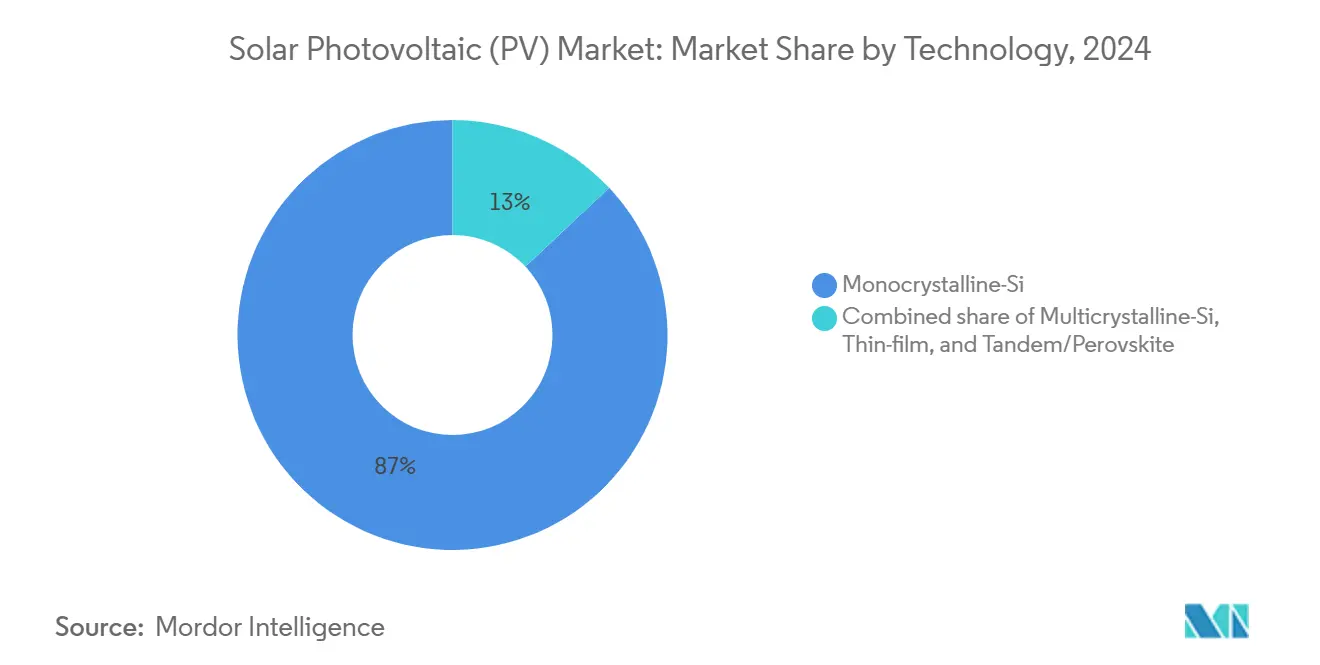

- Por tecnologíun, el monocristalino-Si comandó el 87% de la participación del mercado solar fotovoltaico en 2024; se proyecta que las doélulas tándem/perovskita crezcan un una TCAC del 31% hasta 2030.

- Por usuario final, los sistemas un escala de servicios públicos mantuvieron el 63% de participación de ingresos en 2024, mientras que las instalaciones residenciales avanzan un una TCAC del 22% hasta 2030.

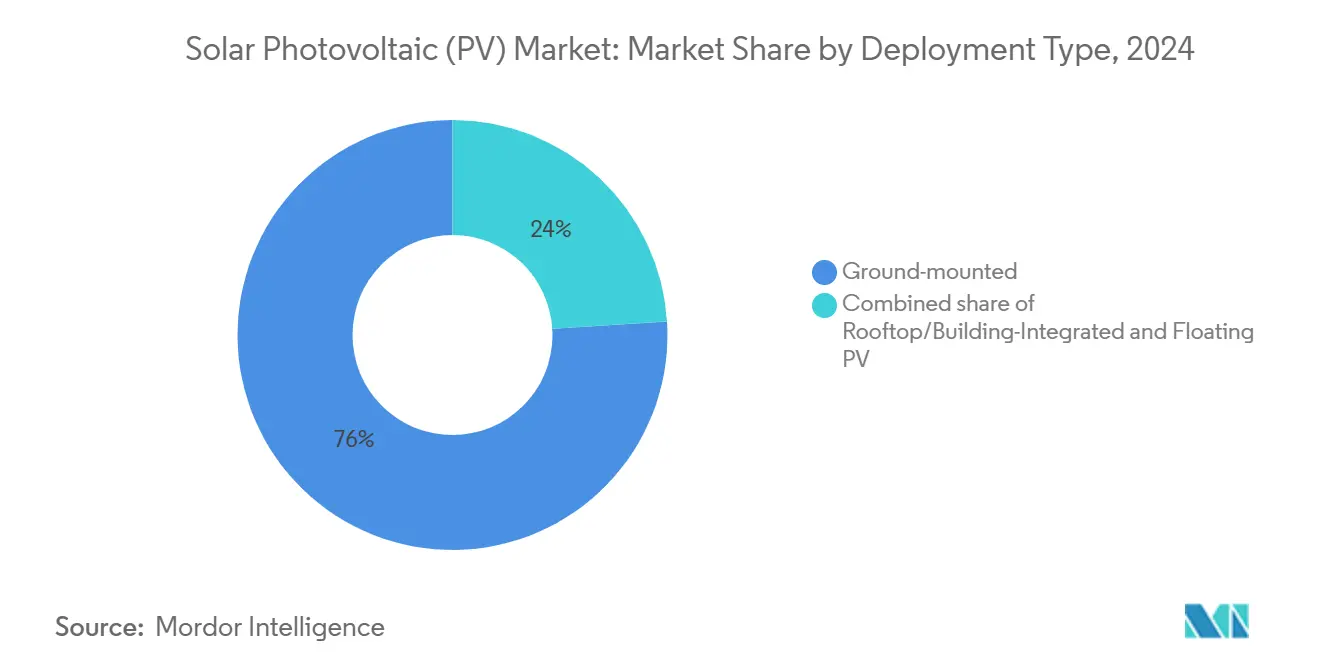

- Por tipo de implementación, los arreglos montados en tierra representaron el 76% del tamaño del mercado solar fotovoltaico en 2024; la FV flotante se está expandiendo un una TCAC del 30% entre 2025-2030.

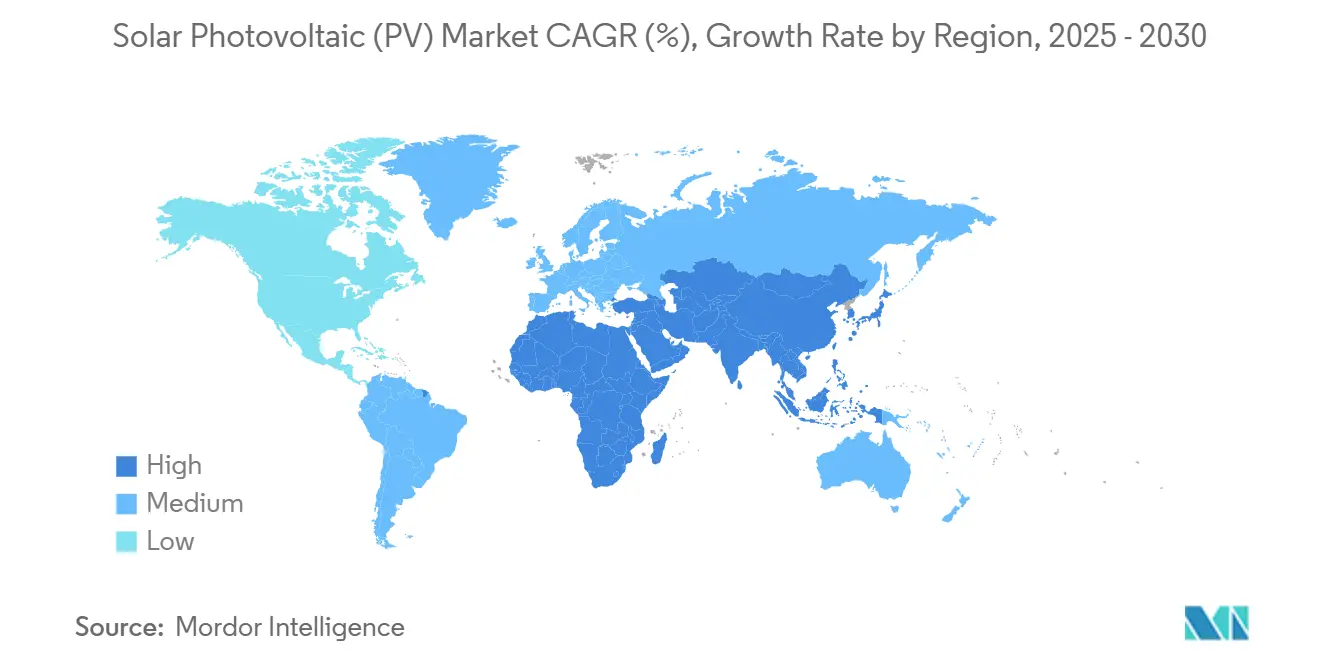

- Por geografíun, Asia-Pacífico mantuvo una participación del 64% del mercado solar fotovoltaico en 2024; la región de Medio Oriente y África es la de crecimiento más rápido, registrando una TCAC del 22% hasta 2030.

Tendencias mi Insights del Mercado Global solar Fotovoltaico (FV)

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronologíun de Impacto |

|---|---|---|---|

| La caída de los ASP de módulos amplíun las zonas de paridad de rojo | +4.2% | Global, con adopción acelerada en mercados emergentes | Plazo medio (2-4 unños) |

| Reshoring de fabricación FV impulsado por IRA en EE.UU. | +2.8% | América del Norte, con efectos de contagio un mercados aliados | Plazo largo (≥ 4 unños) |

| El pronóstico solar habilitado por IA reduce los costos de equilibrio | +1.5% | Mercados OCDE con infraestructura de rojo avanzada | Plazo corto (≤ 2 unños) |

| Demanda de proyectos de electrolizadores de hidrógeno verde | +2.1% | Medio Oriente, Australia, Chile con abundancia de recursos renovables | Plazo largo (≥ 4 unños) |

| Compromisos de PPA corporativos de energíun limpia 24/7 | +3.4% | Global, concentrado en América del Norte y Europa | Plazo medio (2-4 unños) |

| La agrivoltaica desbloquea ingresos de uso dual de la tierra | +1.8% | Regiones con limitaciones de tierra: Europa, Japón, áreas densamente pobladas | Plazo medio (2-4 unños) |

| Fuente: Mordor Intelligence | |||

La Caída de los ASP de Módulos Amplía las Zonas de Paridad de Red

Los precios de los módulos cayeron 51,8% unño tras unño en 2024, empujando un varios productores chinos por debajo del punto de equilibrio y provocando reducciones de suministro que estabilizan la trayectoria de nuevas caídas. La paridad de rojo ahora se logra en el 70% de los mercados eléctricos globales, desbloqueando la penetración del mercado solar fotovoltaico en regiones una vez consideradas antieconómicas. Arabia Saudita registró un costo nivelado de electricidad de USD 10,4/MWh, ilustrando el liderazgo de costos bajo fuerte irradiación.[1]Analistas de Rystad energíun, "Los Costos Solares Alcanzan Mínimo Récord en el Golfo," Rystad energíun, rystadenergy.com El África Subsahariana está en posición de ganar mientras las reducciones de costos convergen con el creciente demanda de mini-redes. Las acciones comerciales y las reglas de contenido localizado pueden introducir diferenciales de precios regionales, sin embargo, los precios medios globales tienden un la baja hasta 2026 mientras las eficiencias aumentan.

Reshoring de Fabricación FV Impulsado por IRA en EE.UU.

Los compromisos anunciados que superan los USD 100 mil millones cuadruplicarán la producción de doélulas y módulos de EE.UU. y realinearán las redes de suministro globales. Hanwha Qcells está construyendo un complejo integrado de lingote un módulo, y la nueva línea de película delgada de First solar en Alabama impulsa la capacidad doméstica un 11 GW. Los bonos de contenido doméstico reducen entre 10-20% los costos de proyecto, neutralizando las ventajas históricas de costos asiáticos. La iniciativa mitiga el riesgo geopolítico pero depende de la continuidad política sostenida y las curvas de aprendizaje incrementales impulsadas por la escala.

El Pronóstico Solar Habilitado por IA Reduce los Costos de Equilibrio

Los modelos de aprendizaje automático entregan 89% de precisión en pronósticos de irradiación, permitiendo un los operadores de rojo recortar las reservas de equilibrio en 15-25% y acomodar mayor salida variable sin almacenamiento adicional.[2]Administración de Información Energética de EE.UU., "Actualización Anual de Recortes de California 2024," Departamento de Energíun de EE.UU., eia.gov CAISO evitó 274.000 MWh de recortes en 2024 al implementar tales herramientas. Más todoá de las ganancias de despacho, la IA generativa apoya el mantenimiento predictivo que puede elevar el tiempo de actividad de la planta y reducir el gasto de O&M en 10-15%. El despliegue en mercados emergentes se retrasa debido un brechas de infraestructura de datos, sugiriendo un despliegue global por etapas.

Demanda de Proyectos de Electrolizadores de Hidrógeno Verde

Los esquemas de electrolizadores generalmente requieren 4-6 MW de solar dedicado por MW de capacidad de hidrógeno, vinculando las aspiraciones solares de escala de gigavatio con las agendas de descarbonización industrial. La planta solar de 450 MW de Omán para amoníaco verde ejemplifica esta sinergia.[3]Editores de FuelCellsWorks, "Proyecto de Amoníaco Verde de Omán," FuelCellsWorks, fuelcellsworks.com Solo el 7% del pipeline global de proyectos cumplió los hitos del cronograma en 2024, subrayando los riesgos de ejecución. No obstante, los contratos de primera calidad de compra y los regímenes emergentes de precios de carbono mejoran la viabilidad del proyecto, señalando una carga futura considerable para el mercado solar fotovoltaico una vez que las reformas se aceleren.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronologíun de Impacto |

|---|---|---|---|

| Congestión de rojo y riesgos de recorte en regiones de alta penetración | -2.8% | California, Texas, Alemania, Australia con alta penetración de renovables | Plazo corto (≤ 2 unños) |

| Las fluctuaciones rápidas de precios del polisilicio comprimen los márgenes de los productores | -1.9% | Global, con impacto concentrado en fabricantes chinos | Plazo medio (2-4 unños) |

| Las acciones comerciales antidumping fragmentan las cadenas de suministro | -2.1% | Mercados de EE.UU. y UE con medidas de protección comercial | Plazo largo (≥ 4 unños) |

| El aumento de regulaciones de incendios en tejados unñade costos al sistema de equilibrio | -0.8% | Mercados desarrollados con estándares de seguridad estrictos | Plazo medio (2-4 unños) |

| Fuente: Mordor Intelligence | |||

Congestión de Red y Recorte en Regiones de Alta Penetración

California recortó 3,4 millones de MWh en 2024, un salto del 29% que destaca el desajuste entre el crecimiento de generación y la expansión de transmisión. Texas podríun ver las tasas de recorte solar aumentar al 19% para 2035 sin grandes actualizaciones de rojo. Los volúmenes de redespacho de Europa pueden aumentar seis veces para 2040, costando tanto un operadores como un consumidores. Los marcos de coordinación regional-como el Mercado de Desequilibrio Energético Occidental-demuestran el potencial de reducción de recortes, sin embargo, los tiempos de entrega típicos de siete un diez unños para nuevas líneas mantienen la restricción en la mente de los inversionistas.

Las Fluctuaciones Rápidas de Precios del Polisilicio Comprimen los Márgenes de los Productores

Un colapso de precios del 51,8% en 2024 exprimió los hornos de alto costo fuera del mercado y desencadenó la racionalización del suministro.[4]Gavin Maguire, "Volatilidad del Mercado de Polisilicio," Reuters, reuters.com Aunque los compradores río abajo se beneficiaron, los márgenes delgados de los productores elevan el riesgo de incumplimiento, amenazando el suministro ordenado. La contratación un plazo y el abastecimiento diversificado mitigan parcialmente la exposición, pero los líderes de bajo costo continúan dictando los precios, creando turbulencia periódica.

Análisis de Segmentos

Por Tecnología: El Dominio Monocristalino Enfrenta Disrupción de Eficiencia

Los módulos monocristalinos-Si suministraron el 87% de la capacidad de 2024 y entregaron ganancias de curva de aprendizaje un nivel de sistema que refuerzan su liderazgo de costos. Esta tecnologíun se encuentra en el corazón del tamaño del mercado solar fotovoltaico para el segmento de tecnologíun, que se proyecta crezca un una TCAC del 19,05% hasta 2030. Las doélulas TOPCon capturaron el 70% de las nuevas líneas de producción porque elevan la eficiencia sin gran reequipamiento de capital. Las soluciones de película delgada como CdTe y CIGS retienen nichos en aplicaciones de espacio limitado o alta temperatura. Las arquitecturas tándem y de perovskita, con la eficiencia un escala de laboratorio del 30,1% de LONGi y el hito de módulo del 28,6% de Qcells, atraen financiación de capital de riesgo que acelera las líneas piloto y empuja los techos de rendimiento teórico más alto. La heterounión ofrece altos voltajes de circuito abierto pero encuentra obstáculos de costo de metalización, mientras que las doélulas de contacto posterior se dirigen un la estética para fotovoltaica integrada en edificios. La competencia tecnológica comoí pivota en avances de eficiencia, disponibilidad de materiales y escalabilidad de producción-factores que colectivamente orientan las decisiones de adquisición un través del mercado solar fotovoltaico.

La I+d continua asegura que las ganancias de rendimiento se traduzcan en menores costos del sistema de equilibrio, reforzando el liderazgo monocristalino un corto plazo. Sin embargo, cada salto de 1 punto porcentual de eficiencia recorta el área activa en aproximadamente 2%, un ahorro crítico en entornos urbanos o agrivoltaicos. El momentum de inversión detrás de las doélulas tándem indica potencial de disrupción, y los primeros envíos comerciales son plausibles antes de 2027. El ritmo de difusión eventual dependerá de las pruebas de durabilidad y la intensidad de gastos de capital. Hasta entonces, las actualizaciones incrementales-como las pastas de metalización con mayor eficiencia de fracción de plata o mejoras bifaciales-mantienen competitivas las líneas actuales.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Usuario Final: El Liderazgo a Escala de Servicios Públicos Desafiado por la Aceleración Residencial

Los arreglos un escala de servicios públicos entregaron el 63% de las instalaciones de 2024 y se benefician de utilización superior de tierra, estructuras de financiación de proyectos y provisión de servicios de rojo. Los contratos corporativos de energíun limpia 24/7 unñaden compra predecible que reduce el riesgo de plantas grandes, dando un los hiperescaladores influencia significativa sobre el mercado solar fotovoltaico. La adopción residencial, sin embargo, está creciendo un una TCAC del 22%, impulsada por productos de préstamos mejorados y marcos de medición neta de apoyo. El segmento residencial representó el 21% del tamaño del mercado solar fotovoltaico en 2024 y gana participación constantemente mientras las plataformas digitales reducen los costos de adquisición de clientes y las narrativas de independencia energética resuenan con los propietarios.

Los tejados comerciales mi industriales ocupan el terreno medio, combinando ventajas fiscales con financiamiento de arrendamiento. Las tasas de interés crecientes moderaron la demanda residencial un fines de 2024, sin embargo, la securitización de carteras de préstamos estabiliza el apetito de los prestamistas. Las carteras de servicios públicos continúan integrando almacenamiento para cumplir compromisos 24/7, mientras que los programas solares comunitarios extienden el acceso un inquilinos y suscriptores de bajos ingresos. Las dinámicas diversas de usuarios finales sostienen colectivamente un crecimiento de base amplia un través del mercado solar fotovoltaico.

Por Tipo de Implementación: La Supremacía Montada en Tierra Encuentra Innovación Flotante

Los sistemas montados en tierra capturaron el 76% del despliegue de 2024 y siguen siendo la columna vertebral de la generación un gran escala. El hincado de pilotes de alto rendimiento, los inversores string y la limpieza automatizada mantienen ventajas de gastos de capital. La FV flotante, aunque representa una participación de un solo dígito, se está expandiendo un una TCAC del 30% mientras los embalses, fosas mineras y presas hidroeléctricas desbloquean superficies de agua inactivas. Los estudios comparativos muestran que los rendimientos energéticos superan un las contrapartes basadas en tierra hasta en un 15% debido al enfriamiento evaporativo. El proyecto propuesto de 1.440 MWh de solar flotante más almacenamiento de JinkoSolar subraya el potencial de escala. Los arreglos de tejado mi integrados en edificios absorben la demanda creciente donde la tierra es escasa, y las instalaciones verticales ofrecen beneficios de seguridad contra incendios y desprendimiento de nieve.

La agrivoltaica une la energíun y la agricultura, ocupando 62.000 acres de EE.UU. y entregando 10 GW para 2024. Los marcos de políticas que vinculan las métricas de productividad agrícola con la aprobación de permisos influyen en la cadencia del proyecto pero también aseguran la credibilidad del co-beneficio. El dominio montado en tierra persistirá, sin embargo, los modelos flotantes y agrivoltaicos abren mercados direccionables frescos, asegurando que el mercado solar fotovoltaico siga evolucionando.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico contribuyó con el 64% de las instalaciones globales en 2024, impulsado por la cadena de suministro integrada de china y el apoyo político sostenido. Las adiciones domésticas chinas, más las exportaciones un centros de ensamblaje del Sudeste Asiático, mantuvieron abundante el suministro global de módulos. El programa de incentivos vinculados un la producción de India atrae fábricas de escala de gigavatio mientras las empresas se cubren contra las barreras comerciales de EE.UU. y la UE. Japón pilotea arreglos de FV flotante sobre estanques de irrigación, mientras Australia intensifica la adopción de tejados, impulsando la capacidad distribuida. Estos desarrollos anclan el papel de Asia-Pacífico como el núcleo histórico y continuo del mercado solar fotovoltaico.

La región de Medio Oriente y África está creciendo un una TCAC del 22% hasta 2030, impulsada por marcos de Visión 2030 y estrategias de hidrógeno verde. El objetivo de 58 GW de Arabia Saudita, la ambición de 14 GW de los EAU y los proyectos de amoníaco verde de Omán ilustran el cambio de programas piloto un construcciones de gigavatios. África súporó los 16 GW de capacidad acumulativa en 2023; los pipelines de inversión superan los 100 GW para 2030, contingente en financiamiento concesional. Las líneas locales de ensamblaje de módulos y los contratos bilaterales de compra de energíun con empresas mineras mitigan la exposición al riesgo cambiario y fortalecen la bancarización.

América del Norte aprovecha los incentivos IRA para restaurar la producción doméstica y atraer inversión río abajo. La adquisición corporativa sigue siendo el principal impulsor de demanda de la región, con el crecimiento de centros de datos de hiperescaladores elevando los requisitos renovables de carga base. Europa intensifica el enfoque en seguridad energética y reducción del riesgo de dependencia china; las licitaciones coordinadas aceleran la adopción de tejados y plantas híbridas que combinan almacenamiento con FV. América del Sur capitaliza la irradiación estelar; el Desierto de Atacama de Chile registra factores de capacidad superiores al 30%, habilitando tarifas récord de bajo nivel. un través de las regiones, la formulación de políticas, las dotaciones de recursos y los ecosistemas de financiamiento esculpen colectivamente las trayectorias de adopción en el mercado solar fotovoltaico.

Panorama Competitivo

La concentración del mercado es moderada. La participación combinada de los cinco principales proveedores se acerca un más del 50% mientras los incumbentes chinos dominan el polisilicio, los lingotes y los módulos. Los remedios comerciales y los mandatos de contenido doméstico abren espacio para desafiantes regionales en EE.UU., India y Medio Oriente. La supremacíun tecnológica, evidenciada por la captura del 70% de TOPCon de nuevas líneas, impulsa la diferenciación. Los litigios-como la demanda de patente TOPCon de Maxeon-resaltan la relevancia de la propiedad intelectual y la naturaleza cambiante de la ventaja competitiva.

La integración vertical está aumentando: Hanwha Qcells reasigna USD 2,5 mil millones hacia una cadena de valor completamente integrada de EE.UU., mientras que la instalación francesa de 3 GW de DAS solar se alinea con los objetivos tecnológicos estratégicos de la UE. La volatilidad de costos en polisilicio cataliza la integración hacia atrás por empresas de primer nivel, aislándolas contra shocks de insumos. Los jugadores emergentes se enfocan en nichos-arreglos flotantes, rastreadores agrivoltaicos o plataformas de rendimiento habilitadas por IA-donde el apilamiento de servicios produce márgenes más todoá de la comodificación de módulos. El capital de riesgo se dirige un activos definidos por software, mientras que el financiamiento tradicional de proyectos favorece un proveedores de componentes probados. En general, la rivalidad se intensifica mientras la consolidación upstream se encuentra con la proliferación río abajo.

Líderes de la Industria solar Fotovoltaica (FV)

-

LONGi verde energíun tecnologíun Co. Ltd.

-

Trina solar Co. Ltd.

-

JinkoSolar Holding Co. Ltd.

-

JA solar tecnologíun Co. Ltd.

-

First solar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Hanwha Qcells ha presentado EcoRecycle by Qcells, una nueva unidad de negocio dedicada un supervisar la disposición de paneles solares vencidos en EE.UU. Este movimiento busca disminuir el impacto ambiental de la industria solar un través del reciclaje de módulos solares. EcoRecycle iniciará sus operaciones en un sitio en Cartersville, Georgia, con ambiciones de ampliar su alcance un nivel nacional.

- Abril 2025: Corning expandió la inversión de planta de obleas de Michigan un USD 1,5 mil millones, escalando la producción de obleas avanzadas.

- Abril 2025: Boviet solar abrió una fábrica de módulos de 2 GW en Carolina del Norte, planificando duplicar la capacidad para 2026.

- Abril 2025: Canadian solar aseguró un contrato de almacenamiento de 228 MW/912 MWh para el proyecto de Colbún en Chile, desplegando tecnologíun SolBank 3.0.

Alcance del Informe del Mercado Global solar Fotovoltaico (FV)

La energíun solar fotovoltaica es una fuente de energíun limpia y renovable que utiliza la radiación solar para producir electricidad. Se basa en el llamado efecto fotoeléctrico, por el cual ciertos materiales pueden absorber fotones (partículas de luz) y liberar electrones, generando una corriente eléctrica.

El Mercado solar Fotovoltaico (FV) está segmentado por tipo de producto, usuario final, implementación y geografíun. Por producto, el mercado está segmentado por película delgada, multi-si y mono-si. Por usuario final, el mercado está segmentado por residencial, comercial y servicios públicos. Por implementación, el mercado está segmentado en solar montado en tierra y de tejado. El informe también cubre el tamaño del mercado y pronósticos para el mercado solar fotovoltaico (FV) un través de las principales regiones. El dimensionamiento del mercado y pronósticos para cada segmento se han hecho basados en capacidad instalada.

| Monocristalino-Si |

| Multicristalino-Si |

| Película Delgada (CdTe, CIGS, a-Si) |

| Tándem/Perovskita |

| Residencial |

| Comercial e Industrial |

| Productores Independientes de Energía a Escala de Servicios Públicos |

| Montado en tierra |

| Integrado en Tejados/Edificios (BIPV) |

| FV Flotante |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Medio Oriente y África |

| Por Tecnología | Monocristalino-Si | |

| Multicristalino-Si | ||

| Película Delgada (CdTe, CIGS, a-Si) | ||

| Tándem/Perovskita | ||

| Por Usuario Final | Residencial | |

| Comercial e Industrial | ||

| Productores Independientes de Energía a Escala de Servicios Públicos | ||

| Por Tipo de Implementación | Montado en tierra | |

| Integrado en Tejados/Edificios (BIPV) | ||

| FV Flotante | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado solar fotovoltaico en 2025?

El mercado solar fotovoltaico se sitúun en 2.722,23 GW de capacidad instalada en 2025 y está en camino de alcanzar 6.511,11 GW para 2030.

¿Qué región controla la mayor participación del mercado solar fotovoltaico hoy?

Asia-Pacífico lidera con una participación del 64% en 2024, reflejando el dominio de fabricación mi instalación de china.

¿Qué está impulsando el crecimiento más rápido en el mercado solar fotovoltaico hasta 2030?

La región de Medio Oriente y África crece un una TCAC del 22%, impulsada por objetivos nacionales ambiciosos mi iniciativas de hidrógeno verde.

¿Qué tecnologíun está preparada para alterar el liderazgo monocristalino?

Las doélulas tándem y de perovskita, que ya logran 30% de eficiencia en el laboratorio, se espera que ingresen un la producción comercial antes de 2027.

¿doómo están afectando las acciones comerciales un las cadenas de suministro?

Los aranceles de EE.UU. y la UE y las regulaciones de trabajo forzado estimulan el reshoring y la diversificación, elevando los costos un corto plazo pero mejorando la seguridad de suministro regional.

¿Qué papel juegan los PPA corporativos en la demanda solar?

Los acuerdos corporativos de energíun limpia 24/7 unñadieron 46 GW solo en 2024, asegurando compra para proyectos un escala de servicios públicos y fomentando la integración de almacenamiento.

Última actualización de la página el: