Tamaño y Participación del Mercado de Refrigeradores Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

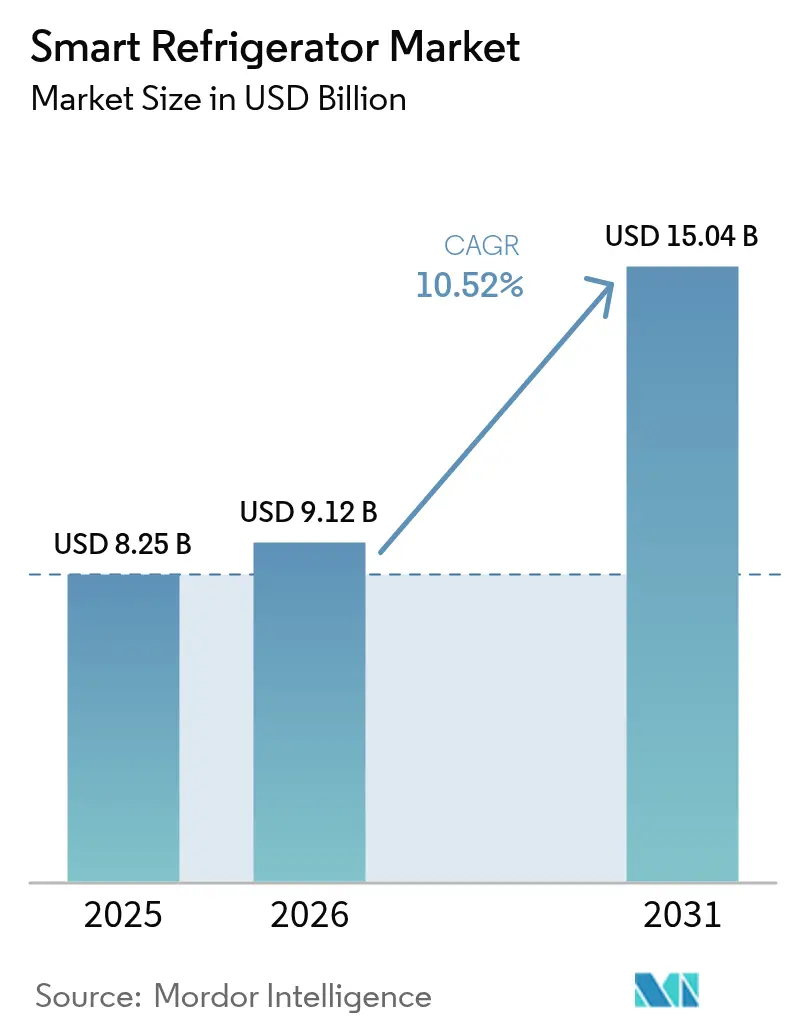

| Tamaño del Mercado (2026) | 9.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refrigeradores Inteligentes por Mordor Intelligence

Se espera que el tamaño del mercado de refrigeradores inteligentes crezca de USD 8,25 mil millones en 2025 a USD 9,12 mil millones en 2026, y se prevé que alcance USD 15,04 mil millones en 2031, con una CAGR del 10,52% durante 2026-2031. La expansión actual refleja la consolidación de la conectividad IoT, la maduración de las capacidades de inteligencia artificial (IA) y la presión regulatoria en favor de una mayor eficiencia energética [1]Samsung Electronics, "Aspectos destacados del lanzamiento del refrigerador Bespoke AI," news.samsung.com. Los precios de los sensores continúan bajando, Matter 1.3 ha eliminado muchos obstáculos de interoperabilidad, y las empresas de servicios públicos promueven electrodomésticos conectados mediante programas de tarifas dinámicas, factores que refuerzan el repunte de la demanda. Los fabricantes también están reasignando sus presupuestos de I+D hacia plataformas con refrigerantes naturales para cumplir con el Reglamento UE de Gases Fluorados 2024/573 y las normas paralelas de la Agencia de Protección Ambiental de EE. UU., lo que renueva las líneas de modelos más rápido que los ciclos históricos de sustitución. La tracción competitiva sigue siendo más sólida en las remodelaciones de cocinas de gama alta, aunque la tracción en el segmento medio está mejorando porque las funciones de Visión por IA se están extendiendo en cascada, lo que abre el mercado de refrigeradores inteligentes a una franja de ingresos más amplia.

Conclusiones Clave del Informe

- Por categoría de producto, los equipos de doble puerta representaron el 29,40% de la participación del mercado de refrigeradores inteligentes en 2025, mientras que se proyecta que los modelos de puerta francesa registren una CAGR del 11,96% hasta 2031.

- Por conectividad, las líneas con Wi-Fi habilitado mantuvieron una participación del 44,30% del tamaño del mercado de refrigeradores inteligentes en 2025; las variantes con asistente de voz e IA integrada son las de mayor crecimiento previsto, con una CAGR del 11,12%.

- Por capacidad, el segmento de 300-500 L representó el 39,20% del tamaño del mercado de refrigeradores inteligentes en 2025, aunque los equipos superiores a 700 L avanzan a una CAGR del 11,55%.

- Por usuario final, el segmento residencial retuvo una participación del 69,10% en 2025, mientras que las aplicaciones comerciales crecen a una CAGR del 8,62%.

- Por canal de distribución, B2C/Minorista captó el 82,30% de las ventas en 2025; se prevé que el canal B2B se expanda a una CAGR del 8,25%.

- Por geografía, América del Norte lideró con una participación del 29,60% en 2025, mientras que Asia-Pacífico se proyecta como la región de más rápido crecimiento con una CAGR del 9,95%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Refrigeradores Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de ecosistemas de hogar inteligente | +2.8% | Global (liderado por América del Norte y la UE) | Mediano plazo (2-4 años) |

| Regulaciones estrictas de eficiencia energética | +2.1% | Global, más intensas en la UE y América del Norte | Corto plazo (≤2 años) |

| Reducción de costos de módulos IoT y sensores | +1.9% | Global, más rápida en los centros de Asia-Pacífico | Corto plazo (≤2 años) |

| IA integrada por los fabricantes para mantenimiento predictivo | +1.5% | Segmentos premium en América del Norte y la UE | Mediano plazo (2-4 años) |

| Monetización de la telemetría minorista | +1.2% | América del Norte se expande hacia la UE | Largo plazo (≥4 años) |

| Almacenamiento de medicamentos para la salud en el hogar | +0.8% | Demografía de envejecimiento a nivel mundial | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Ecosistemas de Hogar Inteligente

Matter 1.3, lanzado en mayo de 2024, certificó oficialmente los refrigeradores para el control multiplataforma y redujo la fricción de configuración entre los entornos Apple Home, Google Home y Amazon Alexa. BSH introdujo refrigeradores habilitados con Matter a principios de 2025, lo que señala que la interoperabilidad es ahora un requisito básico en el mercado de refrigeradores inteligentes. Los hogares que adoptan múltiples dispositivos conectados muestran una mayor propensión a actualizar electrodomésticos adicionales para obtener control de voz unificado, integración de calendarios y programación de energía. Los modelos premium refuerzan esta dinámica mediante pantallas AI Home de 9 pulgadas que colocan sugerencias de recetas, calendarios familiares y paneles de control de energía a la altura de los ojos.

Regulaciones Estrictas de Eficiencia Energética que Impulsan las Sustituciones

El Departamento de Energía de EE. UU. endureció las normas de eficiencia para refrigeradores en diciembre de 2024 y exigió la presentación de certificaciones a partir de mayo de 2025. Las normas del Estado de Nueva York prevén ahorros anuales para los consumidores de USD 264 millones para 2035 y recompensan específicamente a las unidades conectadas que demuestren compatibilidad con la respuesta a la demanda [2]Autoridad de Investigación y Desarrollo de Energía del Estado de Nueva York, "Normas de Eficiencia de Electrodomésticos y Equipos," nyserda.ny.gov. En abril de 2025, el Reino Unido comenzó a exigir la preparación inteligente para que los electrodomésticos puedan trasladar automáticamente la carga a períodos fuera de las horas pico. La Enmienda 18 de Canadá se armonizará con las normas de EE. UU. a partir de 2026, lo que brinda a los fabricantes un incentivo para diseñar carteras uniformes para América del Norte. Estas medidas aceleran la sustitución natural al hacer que las unidades heredadas sean comparativamente más costosas de operar, impulsando así el mercado de refrigeradores inteligentes.

Reducción de Costos de Módulos IoT y Sensores

Una encuesta de Jabil en 2023 entre 202 ejecutivos de hogar inteligente reveló que el 63% considera ahora que la conectividad confiable es asequible a escala, aunque el 68% de las marcas todavía lucha con la complejidad del software embebido. La capacidad de producción de refrigeradores en China añadió más de 15 millones de unidades entre 2022 y 2024, impulsando economías de escala que reducen directamente los costos de cámaras y sensores. Los componentes de bajo costo provenientes de la cadena de suministro de teléfonos inteligentes —como sensores de temperatura y humedad o pequeñas cámaras— permiten a los fabricantes de refrigeradores añadir funciones de reconocimiento de alimentos sin elevar el precio de venta. A medida que las redes 5G se expanden, los chips de conectividad cuestan menos y, al mismo tiempo, transmiten datos con suficiente rapidez para el mantenimiento predictivo y la resolución remota de problemas. Al combinar varios sensores de bajo costo en una sola unidad, las marcas ofrecen ahora funciones inteligentes que antes requerían hardware personalizado costoso, de modo que incluso los modelos de precio intermedio pueden incorporar características avanzadas.

IA Integrada por los Fabricantes para Mantenimiento Predictivo

La función AI Vision Inside de Samsung identifica 37 productos básicos y genera listas de compras en Instacart para que los propietarios raramente encuentren estantes vacíos. La plataforma SmartHQ de GE Appliances ahora abarca café, lavandería y refrigeración, entrenando un modelo centralizado con telemetría de múltiples electrodomésticos. Los modelos de mantenimiento predictivo analizan el amperaje del compresor, la frecuencia de los ciclos y la desviación ambiental para anticiparse a las fallas, reduciendo los costos de garantía y reforzando la lealtad a la marca. Samsung informa que su Modo de Energía con IA reduce el consumo eléctrico del refrigerador hasta en un 15% durante las tarifas pico sin comprometer la seguridad alimentaria. Las actualizaciones continuas de firmware por vía inalámbrica (OTA) proporcionan mejoras algorítmicas incrementales que, a su vez, extienden la vida útil del producto y generan ingresos por suscripción para diagnósticos premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de precio inicial elevada frente a los modelos convencionales | -1.8% | Global, más pronunciada en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad y privacidad de datos | -1.2% | Global, más aguda en regiones con alta conciencia sobre la privacidad | Mediano plazo (2 - 4 años) |

| Interoperabilidad fragmentada a pesar del despliegue de Matter | -0.9% | Global, concentrada en hogares con múltiples marcas | Mediano plazo (2 - 4 años) |

| Escrutinio del derecho a la reparación y del carbono embebido | -0.7% | UE y América del Norte, con expansión mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Precio Inicial Elevada Frente a los Modelos Convencionales

Los refrigeradores inteligentes siguen teniendo un precio elevado, lo que disuade a los compradores que cuidan su presupuesto, especialmente en países donde el precio es el primer filtro. El costo adicional es principalmente aceptable para los hogares más adinerados, y las familias norteamericanas son las más dispuestas a pagar por las funciones conectadas. Esto deja a los fabricantes atrapados entre incorporar nuevas tecnologías y mantener el precio final al alcance de una audiencia más amplia. La inflación persistente y la incertidumbre económica agravan la situación porque muchas personas retrasan la sustitución de un refrigerador viejo hasta que deja de funcionar. Además, los compradores frecuentemente tienen dificultades para ver cómo las facturas de energía más bajas o el mantenimiento predictivo justifican el mayor desembolso inicial, por lo que las marcas necesitan relatos más claros basados en cifras que muestren el retorno en términos reales.

Vulnerabilidades de Ciberseguridad y Privacidad de Datos

Los refrigeradores conectados a Internet crean otra posible puerta de entrada para los piratas informáticos, lo que pone nerviosos a los hogares y empresas preocupados por la privacidad. La Alianza de Estándares de Conectividad publicó su Especificación de Seguridad para Dispositivos IoT y el Sello de "Seguridad de Producto Verificada" en marzo de 2024 para mejorar la confianza de los compradores. Sin embargo, los ciberataques de alto perfil a televisores inteligentes y termostatos mantienen las preocupaciones sobre privacidad en los titulares, y los refrigeradores con cámaras pueden resultar invasivos. Los marcos regulatorios como el RGPD y un creciente mosaico de leyes estatales de privacidad en EE. UU. exigen el consentimiento explícito y la transparencia en el manejo de datos, lo que eleva los costos de cumplimiento. Incluso con normas de seguridad más estrictas entrando en vigor, estas preocupaciones pueden seguir generando dudas en los posibles compradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Modelos de Puerta Francesa Premium Superan a los Formatos Tradicionales

El formato de doble puerta mantuvo la mayor participación con un 29,40% del mercado de refrigeradores inteligentes en 2025, ya que los compradores siguen asociando este diseño con una circulación de aire frío confiable. El segmento también se beneficia de mejoras incrementales, como tarjetas Wi-Fi y pantallas táctiles, que pueden añadirse sin rediseñar los gabinetes. Sin embargo, las unidades de puerta francesa registran la CAGR más rápida del 11,96% impulsadas por las remodelaciones de cocinas premium, el almacenamiento adicional de puerta dentro de puerta y los estantes más amplios que acomodan recipientes para la preparación de comidas. El último modelo AI Hybrid Cooling de Samsung aumenta el volumen interior en 25 L sin ampliar las dimensiones externas, lo que demuestra cómo la ingeniería premium resuelve las limitaciones reales de espacio.

La creciente popularidad de las configuraciones de puerta francesa posiciona este formato como el principal laboratorio de innovación donde los fabricantes de equipos originales presentan cámaras de alta resolución, motores de recomendación de recetas y algoritmos de frescura impulsados por IA. Dado que el diseño coloca los alimentos refrigerados a la altura de los ojos, los módulos de visión pueden capturar imágenes más nítidas para el aprendizaje automático, lo que aumenta la precisión del reconocimiento. A medida que la producción escala, las reducciones en la lista de materiales deberían trasladarse a precios de mercado más bajos, lo que permitirá una mayor sustitución de las unidades de doble puerta tradicionales y reforzará la expansión del mercado de refrigeradores inteligentes.

Por Conectividad: La Interacción por Voz Gana Impulso

La conectividad Wi-Fi se convirtió en una expectativa básica, representando el 44,30% de los envíos en 2025 y siendo el soporte del tamaño del mercado de refrigeradores inteligentes para las unidades de entrada. Los fabricantes precargan aplicaciones que emiten actualizaciones de firmware, paneles de uso de energía y códigos de diagnóstico mediante protocolos inalámbricos estandarizados. Los modelos con asistente de voz e IA integrada crecen a una CAGR del 11,12% porque permiten la gestión de compras y la planificación de recetas sin usar las manos. La integración con Alexa, Google Assistant y Samsung Bixby es el principal atractivo, pero ThinQ de LG y SmartHQ de GE están ampliando sus bibliotecas de lenguaje natural.

Los chips multiprotocolo integran ahora Wi-Fi, Thread y Bluetooth LE en un solo chip, lo que reduce el costo del módulo y, a su vez, facilita la certificación Matter 1.3. Esa convergencia reduce la fricción de configuración para el consumidor, impulsando tasas de adopción más altas de las unidades con asistente de voz en despliegues más amplios de hogar inteligente. Los fabricantes de equipos originales consideran el lenguaje natural como la interfaz adhesiva que ancla sus ecosistemas de electrodomésticos más amplios. En consecuencia, se espera que el control por voz se convierta en el estándar de facto durante el período de pronóstico, amplificando la demanda de reemplazo en el mercado de refrigeradores inteligentes.

Por Capacidad: La Demanda se Desplaza Hacia Formatos Más Grandes y de Alta Gama

Las unidades en el rango de 300-500 L representaron el 39,20% del tamaño del mercado de refrigeradores inteligentes en 2025, equilibrando el almacenamiento y las limitaciones de espacio típicas de los hogares de tres personas. No obstante, los refrigeradores que superan los 700 L registran una CAGR del 11,55%, ya que los propietarios adinerados construyen cocinas de nivel de chef y los pequeños operadores de servicios de alimentación migran hacia equipos residenciales premium. El crecimiento de la capacidad coincide con tendencias macroeconómicas como las compras a granel en clubes de almacén y la preparación de comidas durante el fin de semana, ambas favorables al almacenamiento de gran volumen.

Las mejoras en eficiencia energética mitigan la penalización en costos operativos tradicionalmente asociada a los gabinetes de mayor tamaño. Los datos de pruebas de los fabricantes muestran que un modelo de 700 L equipado con compresores de velocidad variable y paneles de aislamiento al vacío puede consumir menos electricidad anual que una unidad de 400 L de la generación de 2019, lo que alivia las preocupaciones de sostenibilidad. Los algoritmos de Smart Vision también optimizan la organización para que los perecederos no se pierdan al fondo de los estantes profundos, abordando directamente un punto de dolor principal señalado en las reseñas de clientes. La mayor utilidad sustenta la premiumización continua, reforzando el impulso de crecimiento dentro del mercado de refrigeradores inteligentes.

Por Usuario Final: Las Aplicaciones Comerciales Aceleran la Adopción Orientada al Retorno sobre la Inversión

Los compradores residenciales todavía representaron el 69,10% de los envíos de 2025 porque las hojas de ruta de productos y los presupuestos de mercadotecnia históricamente se orientaron al segmento de consumo. Los restaurantes, hoteles y cadenas de tiendas de conveniencia forman ahora un grupo de demanda emergente, sin embargo, con una CAGR proyectada del 8,62% a medida que cuantifican el valor monetario del mantenimiento predictivo y el análisis de inventario.

La adquisición de Carrier Commercial Refrigeration por parte de Haier por USD 775 millones proporcionó acceso inmediato a los canales B2B, añadiendo marcas que ya cumplen con estrictos requisitos de registro de seguridad alimentaria. Los sensores conectados envían datos de temperatura y frecuencia de apertura de puertas a paneles de control en la nube, desencadenando el mantenimiento antes de que las fallas se propaguen. Los algoritmos de optimización energética también reducen la carga de los servicios públicos en horas pico, lo que genera un retorno sobre la inversión medible que justifica los precios premium. A medida que los paquetes de software como servicio maduran, los fabricantes de equipos originales pasarán de las ventas de hardware a ingresos recurrentes, profundizando la adhesión en el segmento comercial del sector de refrigeradores inteligentes.

Por Canal de Distribución: Las Ventas Directas B2B Ganan Terreno Mientras el Comercio Minorista Mantiene su Escala

Los formatos minoristas B2C retuvieron el 82,30% de los envíos de 2025, con las tiendas multimarca asegurando la mitad del total gracias a las demostraciones en sala de exposición y los servicios de instalación en paquete que simplifican las compras de electrodomésticos grandes. Los establecimientos de marca exclusiva continuaron reforzando el posicionamiento premium mediante exhibiciones curadas y planes de financiamiento propios, mientras que las tiendas en línea registraron la CAGR más rápida dentro del comercio minorista, respaldadas por ventanas de entrega en el mismo día y comparación de precios en tiempo real que atraen a los compradores nativos digitales. Las tiendas de mejoras para el hogar y los clubes de almacén completaron la combinación de canales atrayendo a hogares orientados al valor con descuentos estacionales y ofertas por compra a granel, una dinámica que los mantuvo relevantes a pesar de los márgenes reducidos. En conjunto, estos puntos de contacto preservaron la mayor participación del mercado de refrigeradores inteligentes en 2025 y mantuvieron los precios de venta promedio resilientes al mantener una diferenciación basada en el servicio.

Las ventas B2B directas de los fabricantes se están expandiendo a una CAGR del 8,25% hasta 2031, ya que restaurantes, hoteles y cocinas institucionales demandan configuraciones a medida, acuerdos de compra en volumen y contratos de servicio integrados que evitan los márgenes del comercio minorista tradicional. La adquisición de Carrier Commercial Refrigeration por USD 775 millones realizada por Haier en 2024 ilustra el impulso estratégico hacia canales comerciales más profundos que alimentan ingresos recurrentes por mantenimiento y fidelizan a clientes de alto valor. A medida que los fabricantes aprovechan las relaciones directas para agrupar suscripciones de mantenimiento predictivo y el cumplimiento rápido de piezas de repuesto, el tamaño del mercado de refrigeradores inteligentes que fluye a través de los canales B2B está destinado a crecer de manera sostenida, reduciendo la dependencia de las redes minoristas con márgenes ajustados y mejorando el valor de vida del cliente.

Análisis Geográfico

América del Norte preservó una participación del 29,60% del mercado de refrigeradores inteligentes en 2025 gracias a la temprana adopción del hogar inteligente, el alto ingreso disponible y una red de instaladores bien desarrollada. Los programas de reembolso de las empresas de servicios públicos que cubren electrodomésticos conectados desplazan aún más las compras hacia los modelos ENERGY STAR Más Eficientes que incorporan seguimiento en tiempo real. Los índices de confianza de marca sitúan a Bosch, Whirlpool y LG por encima de los recién llegados, lo que ilustra el foso de valor de marca latente que protege a los actores establecidos. Las remodelaciones de cocinas premium continúan sustituyendo refrigeradores funcionales pero con escasas prestaciones, extendiendo un sólido ciclo de actualización que favorece las capacidades avanzadas de Visión por IA compatibles con plataformas de terceros para compras de alimentos.

Asia-Pacífico, liderada por China, está cerrando la brecha con una CAGR prevista del 9,95% hasta 2031. La expansión de los ingresos de la clase media en las zonas urbanas de China, India y el Sudeste Asiático impulsa la adopción de unidades premium que incorporan control de voz y monitoreo de frescura con IA. Los fabricantes de equipos originales chinos, como Haier y Hisense, traducen su escala de fabricación local en precios globales agresivos, democratizando aún más el acceso. Los incentivos de política regional orientados a la infraestructura de hogar inteligente y la vida neutra en carbono respaldan el impulso a largo plazo en el mercado de refrigeradores inteligentes.

Europa sigue siendo un mercado tecnológicamente maduro pero impulsado por la regulación. El Reglamento UE sobre Gases Fluorados y el Reglamento de Ecodiseño para Productos Sostenibles presionan a los fabricantes a adoptar refrigerantes naturales y diseñar para la durabilidad ec.europa.eu. Los consumidores priorizan las puntuaciones de eficiencia energética y la reciclabilidad de ciclo completo por encima de los complementos llamativos, orientando la batalla competitiva hacia los algoritmos de eficiencia y la reparabilidad modular. Los lanzamientos habilitados con Matter de BSH y los refrigeradores preparados para IA de LG del primer trimestre de 2025 responden a estas preferencias combinando refrigerantes de bajo potencial de calentamiento global con interoperabilidad de protocolo abierto. La convergencia regulatoria en todo el continente armoniza los requisitos de producto, ampliando de manera efectiva el mercado de refrigeradores inteligentes direccionable.

Panorama Competitivo

El campo competitivo exhibe una concentración moderada. Samsung, LG, Whirlpool, Haier y BSH aprovechan colectivamente el reconocimiento de marca centenario y las redes de servicio de cobertura nacional. Samsung se diferencia mediante AI Vision Inside, que reconoce 37 categorías de alimentos y automatiza la creación de listas en Instacart, aumentando la adhesión de su plataforma Bespoke. LG avanza agresivamente en los canales B2B de EE. UU., agrupando refrigeradores inteligentes comerciales en paquetes más amplios de automatización de edificios.

La adquisición de Carrier Commercial Refrigeration por parte de Haier amplía su alcance a los segmentos verticales de supermercados y cadena de frío farmacéutica, alineando el hardware con paneles de control de IoT industrial que demuestran el retorno sobre la inversión. Whirlpool agrupa I+D con Arçelik en Beko Europe, orientándose hacia modelos competitivos en costos pero certificados con Matter y optimizados para los mandatos de eficiencia de la UE. La convergencia tecnológica en torno a Matter podría nivelar el campo de juego de la conectividad, por lo que los fabricantes de equipos originales se diferencian mediante servicios habilitados por IA, suscripciones de mantenimiento predictivo y ecosistemas de compra de alimentos de marca. A medida que crecen los ingresos recurrentes por software, el mercado de refrigeradores inteligentes recompensará cada vez más el control integral de la plataforma en lugar de la simple escala de hardware.

La competencia en espacios en blanco se intensifica en la monetización de datos. Los minoristas buscan información agregada y anonimizada sobre el inventario de los refrigeradores para perfeccionar el inventario justo a tiempo, y los fabricantes de equipos originales evalúan si vender esos datos o conservarlos como valor añadido exclusivo. Las empresas emergentes que ofrecen actualizaciones de IA independientes de la nube enfrentan altos costos de adquisición de clientes en un mercado donde los actores establecidos agrupan la conectividad de forma gratuita. Dadas estas fuerzas, el valor de marca y las redes de servicio de los actores establecidos siguen siendo ventajas fundamentales dentro del sector de refrigeradores inteligentes.

Líderes del Sector de Refrigeradores Inteligentes

Samsung Electronics Co. Ltd.

LG Electronics Inc.

Whirlpool Corporation

BSH Hausgeräte GmbH

Haier Smart Home Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Samsung Electronics introdujo refrigeradores mejorados con AI Vision Inside que cuentan con pantallas AI Home de 9 pulgadas y pantallas Family Hub más grandes, reforzando su hoja de ruta «Pantallas en Todas Partes».

- Febrero de 2025: GE Appliances actualizó su plataforma SmartHQ para sugerir recetas a partir de fotografías del contenido del refrigerador e implementó asistentes de IA específicos para cada electrodoméstico.

- Diciembre de 2024: LG Electronics presentó un modelo Smart InstaView de Puerta Francesa de 36 pulgadas con paneles personalizables y mejoras de eficiencia en CES 2025.

- Diciembre de 2024: Samsung presentó en vista previa los refrigeradores AI Hybrid Cooling que combinan compresores y módulos Peltier para alcanzar una capacidad de 900 L mientras busca el estatus ENERGY STAR Más Eficiente.

Alcance del Informe Global del Mercado de Refrigeradores Inteligentes

Un refrigerador inteligente es un dispositivo conectado a la nube. Estos refrigeradores están programados para detectar qué tipo de productos se almacenan en su interior. Según la configuración, permite el uso de teléfonos inteligentes para monitorear y controlar el refrigerador. Además, también permite enviar y recibir notas y entradas de calendario que aparecen en la pantalla del refrigerador.

El mercado de refrigeradores inteligentes está segmentado por tipos, usuarios finales y geografía. Por tipos, el mercado está subsegmentado en puertas francesas, puertas lado a lado, puertas triples, puertas dobles y puertas simples. Por usuario final, el mercado está subsegmentado en residencial y comercial. Por geografía, el mercado está subsegmentado en América del Norte, América del Sur, Asia-Pacífico, Europa y Oriente Medio y África.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de refrigeradores inteligentes en términos de volumen (número de productos) y valor (USD) para todos los segmentos anteriores.

| Refrigerador de Una Puerta | |

| Refrigerador de Doble Puerta | Congelador Superior |

| Congelador Inferior | |

| Refrigerador de Puerta Lado a Lado | |

| Refrigerador de Puerta Francesa | |

| Otros Refrigeradores |

| Con Wi-Fi Habilitado (Controlado por Aplicación) |

| Con Asistente de Voz e IA Integrada (p. ej., Family Hub) |

| Bluetooth / Zigbee / Thread |

| Refrigeradores Inteligentes con Pantalla |

| Menos de 300 L |

| 300 – 500 L |

| 501 – 700 L |

| Más de 700 L |

| Residencial |

| Comercial |

| B2C / Minorista | Tiendas Multimarca |

| Establecimientos de Marca Exclusiva | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Directamente del Fabricante |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Producto | Refrigerador de Una Puerta | |

| Refrigerador de Doble Puerta | Congelador Superior | |

| Congelador Inferior | ||

| Refrigerador de Puerta Lado a Lado | ||

| Refrigerador de Puerta Francesa | ||

| Otros Refrigeradores | ||

| Por Conectividad | Con Wi-Fi Habilitado (Controlado por Aplicación) | |

| Con Asistente de Voz e IA Integrada (p. ej., Family Hub) | ||

| Bluetooth / Zigbee / Thread | ||

| Refrigeradores Inteligentes con Pantalla | ||

| Por Capacidad (Litros) | Menos de 300 L | |

| 300 – 500 L | ||

| 501 – 700 L | ||

| Más de 700 L | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C / Minorista | Tiendas Multimarca |

| Establecimientos de Marca Exclusiva | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Directamente del Fabricante | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el valor del mercado de refrigeradores inteligentes en 2031?

Las previsiones sitúan el tamaño del mercado de refrigeradores inteligentes en USD 15,04 mil millones para 2031, lo que refleja una CAGR del 10,52% durante 2026-2031.

¿Qué formato de producto crece más rápido?

Se proyecta que los modelos de puerta francesa se expandan a una CAGR del 11,96%, superando a todas las demás configuraciones durante el horizonte de pronóstico.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La escala de fabricación, la reducción de costos de componentes IoT y la expansión de la clase media se combinan para producir una CAGR regional de aproximadamente el 9,95%, la más sólida a nivel global.

¿Cómo influyen las normas de eficiencia energética en la adopción?

Las regulaciones más estrictas de EE. UU., Canadá y la UE aceleran la sustitución de las unidades heredadas, beneficiando a los modelos con monitoreo integrado que simplifica el cumplimiento normativo y reduce las facturas de servicios públicos.

¿Qué papel desempeña la IA en los nuevos modelos?

Los algoritmos integrados de visión y mantenimiento predictivo reducen el desperdicio de alimentos, programan el servicio antes de que ocurran fallas y optimizan el consumo eléctrico, mejorando el valor para el consumidor y los ingresos por servicio de los fabricantes de equipos originales.

¿Los compradores comerciales están adoptando refrigeradores inteligentes?

Sí, los restaurantes y las tiendas de conveniencia se están moviendo rápidamente porque el mantenimiento predictivo y la optimización energética proporcionan un retorno sobre la inversión medible que justifica los precios premium.

Última actualización de la página el: