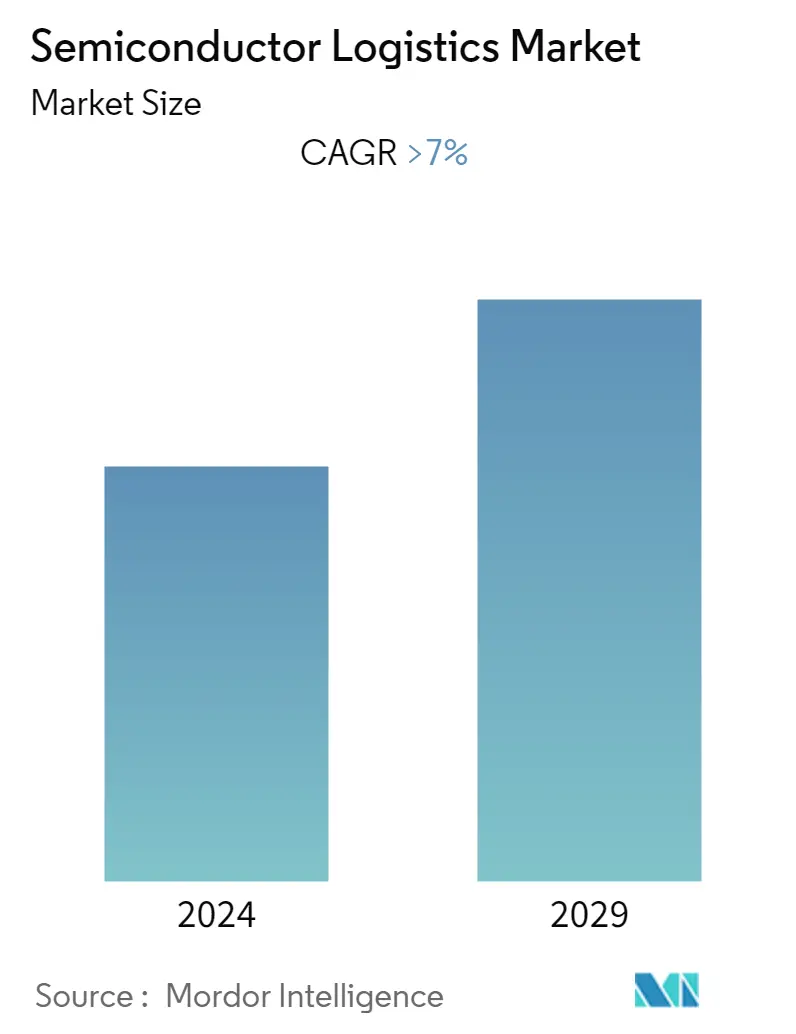

Tamaño del mercado de logística de semiconductores

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

| CAGR | > 7.00 % |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

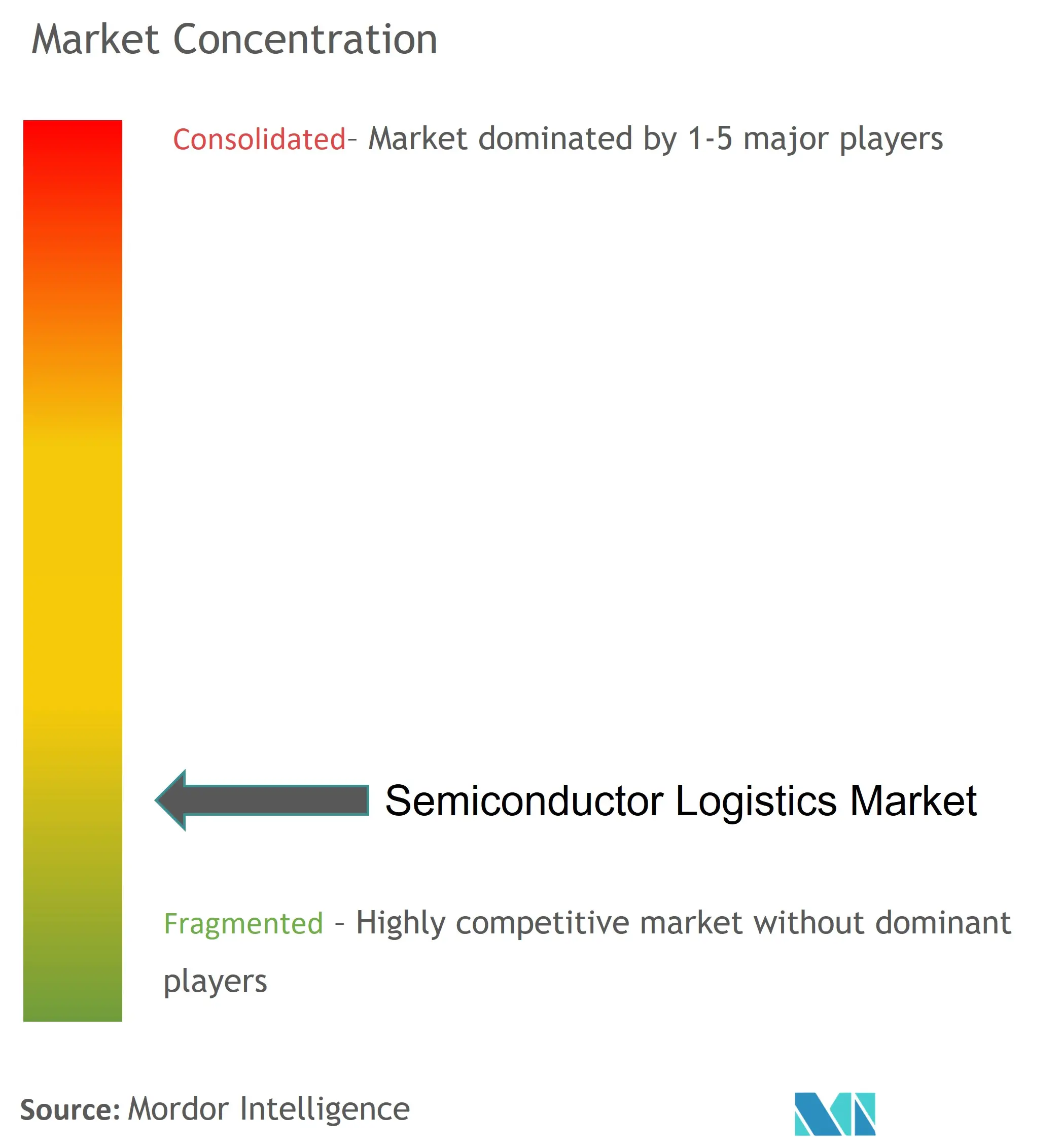

| Concentración del Mercado | Bajo |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de logística de semiconductores

Se prevé que el mercado de logística de semiconductores registre una CAGR de más del 7 % durante el período de pronóstico. El mercado está impulsado por la enorme demanda de semiconductores de diferentes segmentos. Además, el mercado está impulsado por las enormes oportunidades de mejora logística para atender a la fabricación y la cadena de suministro en la industria de los semiconductores.

- Ha habido una creciente demanda de dispositivos inteligentes, la necesidad de métodos de producción sostenibles, la importancia de cultivar un grupo de talentos y el crecimiento de la cuota de mercado de semiconductores de APAC darán forma a la industria de la logística de semiconductores. Sin embargo, las interrupciones de la cadena de suministro y laborales causadas por la COVID-19 habían provocado una crisis mundial de escasez de chips, que se había visto agravada por las continuas tensiones comerciales entre Estados Unidos y China, así como por el conflicto en Rusia. El ritmo de los avances tecnológicos se acelerará. La construcción de redes 5G e Internet de las Cosas ya ha sentado las bases para la conectividad y la automatización.

- La insuficiente capacidad de fabricación para satisfacer la demanda del mercado es una tendencia temática clave que impregna muchas facetas de la cadena de suministro de semiconductores. Los semiconductores son componentes esenciales en muchas aplicaciones de energía renovable, vehículos eléctricos, teléfonos inteligentes y otros dispositivos electrónicos personales, centros de datos e incluso armas de defensa. Sin embargo, entre bastidores, las empresas de semiconductores de hoy en día se enfrentan a una serie de desafíos. Incluso a plena capacidad, las fábricas no han podido satisfacer la demanda, lo que ha dado lugar a plazos de entrega de productos de seis meses o más. La actual escasez de semiconductores está ahora en los titulares con regularidad, especialmente cuando obliga a los fabricantes de equipos originales de automoción a retrasar la producción de vehículos. Además, las empresas de semiconductores están lidiando con una mayor complejidad del diseño, una escasez de talento y problemas relacionados con la pandemia, todo lo cual está interrumpiendo la compleja cadena de suministro global que conecta a los actores en diferentes mercados.

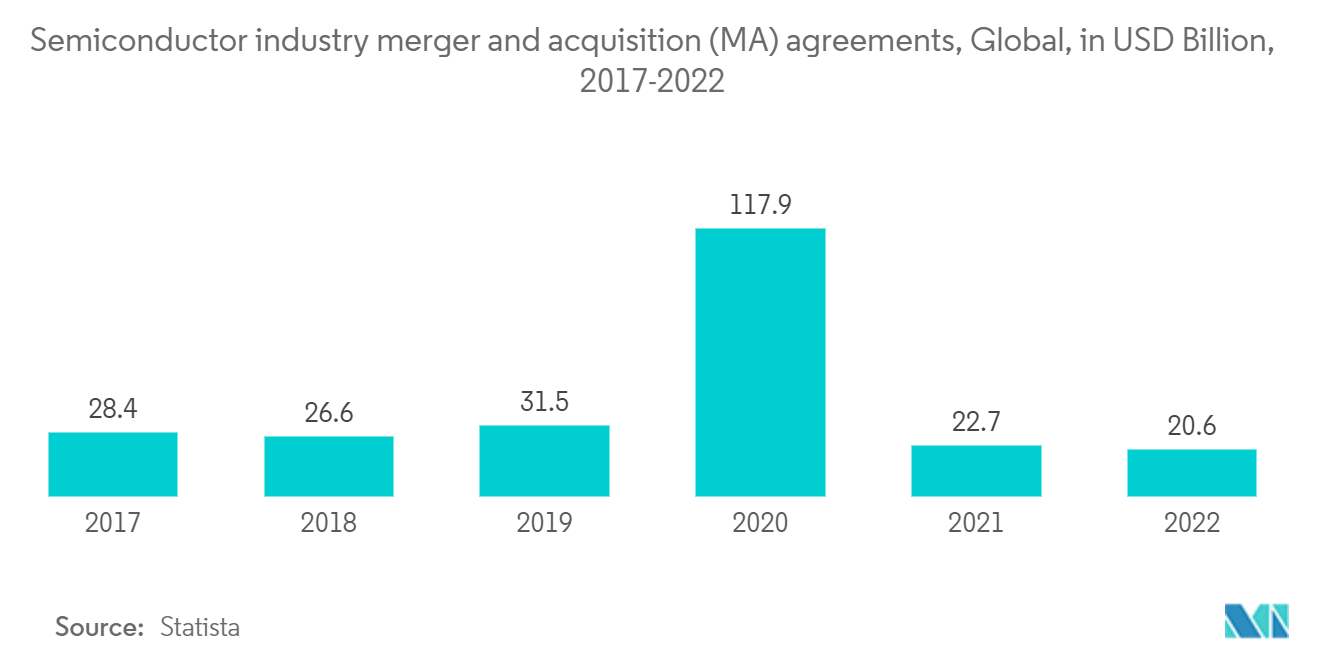

- La industria de los semiconductores debe ver los desafíos logísticos de los últimos dos años como una llamada de atención de que se requiere una acción drástica. Cuando el COVID-19 entró en vigor, muchas empresas experimentaron una caída significativa en las ventas. La industria automotriz perdió el 80% de sus compradores, lo que resultó en una fuerte caída en la demanda de semiconductores. Algunos predicen una escasez mundial de semiconductores que durará hasta 2024. Entre 2020 y 2022, se estimó que esta escasez le costó a la economía mundial más de USD 500 mil millones. Peor que el impacto financiero inmediato, esta escasez ha revelado que las cadenas de suministro de semiconductores son inadecuadas. Se han expuesto varios defectos obvios, y abordarlos requiere algo más que simplemente ponerse al día con los retrasos en los pedidos.

- El futuro de las empresas de semiconductores depende de encontrar una manera de competir con los desafíos logísticos como señal de que se requiere una acción drástica. Debido a que la demanda de semiconductores solo va a aumentar, aquellos que puedan hacerlos llegar a los usuarios finales de manera más eficiente serán los que más se beneficien en los próximos años. La cadena de valor de los semiconductores es inusualmente compleja y depende de una red global de proveedores de materiales y equipos. Esto hace que la gestión eficiente de la cadena de suministro sea extremadamente difícil, lo que resulta en un exceso de existencias y cuellos de botella rutinarios. Un buen ejemplo es la gestión de cargas. Los problemas de flete, que van desde la congestión portuaria hasta la escasez de contenedores, pueden dar lugar a plazos de entrega más largos y retrasos en los envíos. Otros factores que influyen en la cadena de suministro son la humedad, el impacto de los golpes y los robos. Pero sin datos precisos sobre el progreso de los envíos y el seguimiento por GPS, los líderes a menudo se quedan operando en la oscuridad.

Tendencias del mercado de logística de semiconductores

La creciente demanda de semiconductores impulsa el mercado

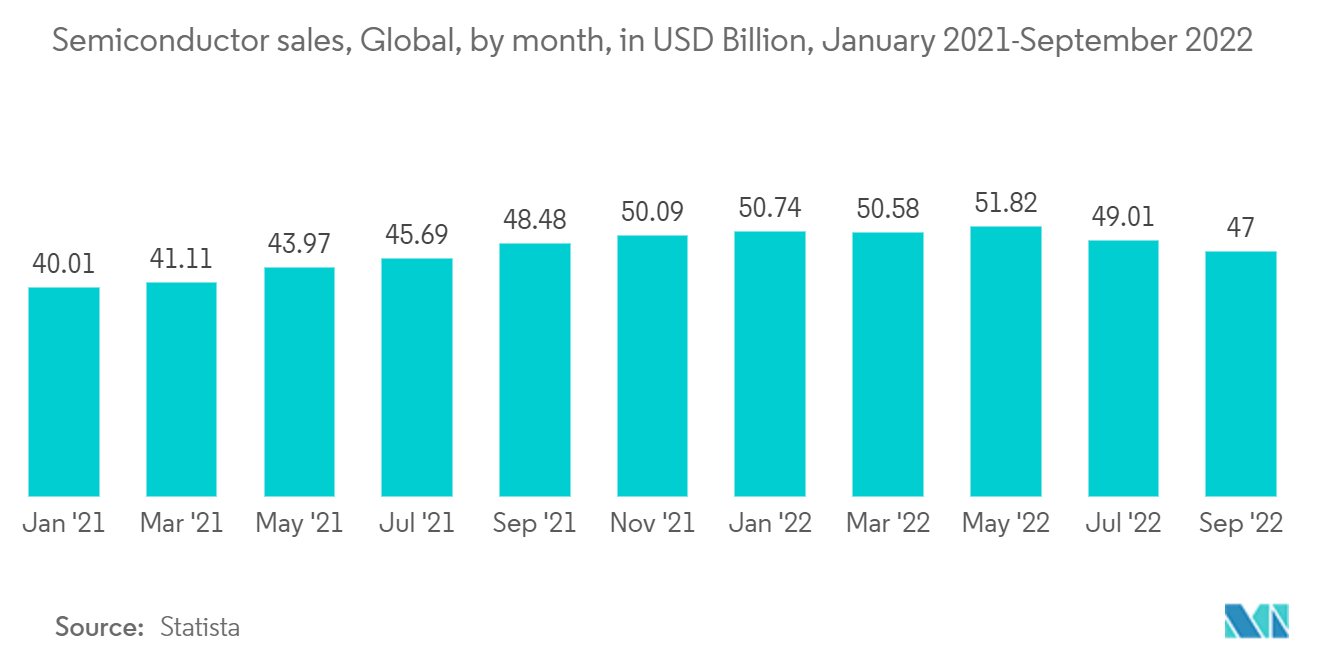

Desde 2020, la escasez mundial de chips ha empeorado, y el aumento de los precios es la tendencia definitoria de la industria de los semiconductores. Los fabricantes de materiales y equipos upstream se enfrentan a una escasez de suministros, los fabricantes de chips han aumentado las inversiones para ampliar sus líneas de productos en ocasiones, y las empresas de semiconductores downstream han obtenido importantes beneficios. En general, la escasez de suministro de circuitos integrados de unidades de panel, MCU de consumo, chips de memoria y otros productos ha comenzado a disminuir, lo que indica el comienzo de una disminución de precios. Sin embargo, algunos chips semiconductores de potencia, en particular los utilizados en la automoción, el control industrial, el IoT y otros campos, siguen siendo escasos.

La razón principal de esto es que la DRAM ha entrado rápidamente en una tendencia de precios a la baja a medida que el mercado experimenta cambios cíclicos. Corea del Sur, el mayor productor de chips de memoria del mundo, ha experimentado el mayor aumento en el inventario de chips en más de cuatro años. Según las estadísticas publicadas por la oficina de estadísticas de Corea del Sur en junio de 2022, el inventario de chips del país aumentó un 53,4% con respecto al mismo período de 2021 y ha aumentado constantemente desde octubre de 2021. A medida que cae la demanda de teléfonos inteligentes, PC y aplicaciones de consumo, cae la demanda mundial de chips de memoria utilizados en productos electrónicos. A pesar de la demanda relativamente fuerte de servidores, los precios de los chips de memoria seguirán cayendo en la segunda mitad de 2022 como resultado de los altos niveles de inventario.

La tendencia a la baja del mercado de consumo ha acelerado los cambios cíclicos en el mercado de almacenamiento, y los chips MCU también se ven afectados. La electrónica de consumo, representada por los teléfonos móviles y los ordenadores, ha mostrado una tendencia a la baja en los últimos años, con un probable crecimiento negativo en todo el año 2022. De acuerdo con esta tendencia, en abril de este año circuló la noticia de que los chips de terminales para electrónica de consumo podrían enfrentar hasta un 30% de cancelaciones de pedidos, lo que ejercería una enorme presión sobre el inventario de la cadena de suministro y los fabricantes de terminales que estaban ocupados preparando productos. Las cancelaciones de pedidos de terminales electrónicos de consumo se han extendido gradualmente a los fabricantes de chips.

Aumento del uso de tecnología avanzada y servicios de valor agregado que impulsan el mercado

Las decisiones clave se toman con una visión insuficiente, ya que hay menos visibilidad en la cadena de suministro y la logística de semiconductores. Los líderes deben ser capaces de ver sus opciones y comparar diferentes cursos de acción a medida que los mercados de camiones se fragmentan y los costos de los contenedores de envío se disparan. Sin embargo, esto requiere datos centralizados y fiables en tiempo real. Si bien el 83% de las empresas dicen que son más conscientes de los riesgos asociados con los bloqueos de transporte que antes de la pandemia, aún necesitan encontrar la tecnología adecuada para permitir una visibilidad adecuada. La pandemia ejemplificó lo disruptivo que puede ser un solo evento, causando efectos en cascada en toda la cadena de suministro de semiconductores. Esto pone de manifiesto la importancia crítica de la flexibilidad de la cadena de suministro la capacidad de ajustar las compras de materiales, los niveles de producción y la capacidad de transporte para satisfacer la demanda. Sin embargo, reconocer esto resulta extremadamente difícil.

La dependencia excesiva de socios únicos en las cadenas de suministro de semiconductores es un problema. Para garantizar la resiliencia de sus cadenas de suministro, las empresas de semiconductores requieren acceso a múltiples socios, ya sea un proveedor de materiales, una base de fabricación o un proveedor de carga. Obtener acceso a múltiples socios, por otro lado, no es tan simple, especialmente cuando muchos corredores tienen sesgos ocultos. Esto significa que los líderes deben navegar por múltiples mercados altamente complejos por su cuenta o encontrar un socio que pueda conectarlos con proveedores con total imparcialidad. Otro problema es la confianza la flexibilidad requiere que las empresas tengan múltiples proveedores en los que puedan confiar para cumplir con las regulaciones. Esto significa que deben llevar a cabo una amplia diligencia debida o encontrar un socio en el que puedan delegar esta responsabilidad con total transparencia.

Visión general de la industria de logística de semiconductores

El mercado de logística de semiconductores es altamente competitivo y fragmentado con una gran cantidad de actores locales, regionales y algunos globales que penetran en el mercado. Los principales actores son DHL, Nippon Express, Yusen Logistics, DB Schenker, Kuehne+Nagel y muchos más. El uso de tecnología adecuada y avanzada para aportar claridad en la cadena de suministro de semiconductores y la logística va a marcar la diferencia entre las empresas. Los actores globales tienen una buena participación en este mercado debido a la disponibilidad de servicios en comparación con los actores regionales y locales.

Líderes del mercado de logística de semiconductores

-

DHL

-

Nippon Express

-

Yusen Logistics

-

DB Schenker

-

Kuehne+Nagel

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de logística de semiconductores

- Diciembre de 2022 Kuehne+Nagel ha lanzado una nueva oferta de envío de carga aérea para abordar las necesidades únicas de las cadenas de suministro globales de semiconductores. Todas las partes interesadas de la industria pueden establecer cadenas de suministro confiables y ágiles con una sólida capacidad de carga aérea, soluciones de seguridad y el nuevo estándar de calidad, SemiconChain como elementos centrales de la oferta. La creciente demanda de semiconductores, así como la creciente presión sobre la fabricación, requieren una cadena de suministro impecable para respaldar las operaciones continuas.

- Noviembre de 2022: Jaguar Land Rover, propiedad de Tata Motors, está formando alianzas para mejorar el suministro de semiconductores, ya que busca aumentar el volumen de ventas en la segunda mitad de 2022. Se espera que los acuerdos de asociación con varios proveedores de semiconductores, así como otros en proceso, aumenten los volúmenes en la segunda mitad del año fiscal que finaliza en marzo de 2023 y más allá.

Informe de mercado de logística de semiconductores - Tabla de contenido

1. INTRODUCCIÓN

1.1 Supuestos del estudio

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

2.1 Método de análisis

2.2 Fases de la investigación

3. RESUMEN EJECUTIVO

4. DINÁMICA DEL MERCADO

4.1 Escenario actual del mercado

4.2 Visión general del mercado

4.3 Dinámica del mercado

4.3.1 Conductores

4.3.2 Restricciones

4.3.3 Oportunidades

4.4 Análisis de la cadena de valor/cadena de suministro

4.5 Atractivo de la industria: análisis de las cinco fuerzas de Porter

4.5.1 Amenaza de nuevos participantes

4.5.2 Poder de negociación de los compradores/consumidores

4.5.3 El poder de negociacion de los proveedores

4.5.4 Amenaza de productos sustitutos

4.5.5 La intensidad de la rivalidad competitiva

4.6 Impacto del COVID-19 en el Mercado

5. SEGMENTACIÓN DE MERCADO

5.1 Por función

5.1.1 Transporte

5.1.1.1 Carreteras

5.1.1.2 Vias ferreas

5.1.1.3 Agua y vías marítimas

5.1.1.4 Vías aéreas

5.1.2 Almacenamiento y Distribución

5.1.3 Servicios de Valor Agregado (Embalaje, Despacho Aduanero, Corretaje de Carga y Otros Servicios)

5.2 Por destino

5.2.1 Doméstico

5.2.2 Internacional

6. PANORAMA COMPETITIVO

6.1 Descripción general de la concentración del mercado

6.2 Perfiles de empresa

6.2.1 DHL

6.2.2 Nippon Express

6.2.3 Yusen Logistics

6.2.4 DB Schenker

6.2.5 Kuehne+Nagel

6.2.6 Omni Logistics

6.2.7 Dimerco

6.2.8 CEVA Logistics

6.2.9 HOYER Group

6.2.10 MAERSK

6.2.11 Dintec Shipping Express*

7. FUTURO DEL MERCADO

8. APÉNDICE

Segmentación de la industria logística de semiconductores

La fabricación de semiconductores se refiere a cualquier proceso u operación que produzca material semiconductor, como cortar o pulir material semiconductor, usar fotorresistencias para fabricar productos intermedios o producir dispositivos semiconductores o dispositivos de estado sólido relacionados. La logística se refiere al proceso de levantar carbón de las minas y el transporte a granel, que incluye la carga y descarga en varios puntos según sea necesario para completar el transporte. En el informe se cubre un análisis de antecedentes completo del mercado Logística de semiconductores, incluida la evaluación de la economía y la contribución de los sectores en la economía, la descripción general del mercado, la estimación del tamaño del mercado para segmentos clave y las tendencias emergentes en los segmentos de mercado, la dinámica del mercado y las tendencias geográficas, y el impacto de COVID-19.

El mercado de logística de semiconductores está segmentado por función (transporte, almacenamiento y distribución, y servicios de valor agregado), por destino (nacional e internacional). El informe ofrece el tamaño del mercado y los valores previstos (miles de millones de USD) para todos los segmentos anteriores.

| Por función | ||||||||||

| ||||||||||

| ||||||||||

|

| Por destino | ||

| ||

|

Preguntas frecuentes sobre la investigación de mercado de logística de semiconductores

¿Cuál es el tamaño actual del mercado de logística de semiconductores?

Se proyecta que el mercado de logística de semiconductores registre una CAGR superior al 7 % durante el período de pronóstico (2024-2029)

¿Quiénes son los actores clave en el mercado de logística de semiconductores?

DHL, Nippon Express, Yusen Logistics, DB Schenker, Kuehne+Nagel son las principales empresas que operan en el mercado de logística de semiconductores.

¿Cuál es la región de más rápido crecimiento en el mercado de logística de semiconductores?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2024-2029).

¿Qué región tiene la mayor participación en el mercado Logística de semiconductores?

En 2024, América del Norte representa la mayor participación de mercado en el mercado de logística de semiconductores.

¿Qué años cubre este mercado de logística de semiconductores?

El informe cubre el tamaño histórico del mercado de logística de semiconductores durante años 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de logística de semiconductores para años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de logística de semiconductores

Estadísticas de la cuota de mercado, el tamaño y la tasa de crecimiento de los ingresos de Logística de semiconductores en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de Semiconductor Logistics incluye una perspectiva de pronóstico del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Logística de semiconductores Panorama de los reportes