Tendencias del Mercado de La industria de semiconductores Industria

Los semiconductores discretos mantendrán una importante participación de mercado en el segmento de dispositivos semiconductores

- La creciente demanda de dispositivos de alta energía y eficiencia energética, la creciente prevalencia de productos electrónicos inalámbricos y portátiles, junto con el mayor uso de estos dispositivos en la industria automotriz debido al cambio hacia la electrificación, son algunos de los factores clave que impulsan el crecimiento. del segmento.

- Una de las tendencias importantes en los semiconductores discretos es la gestión eficiente de la energía. Las nuevas arquitecturas de sistemas están mejorando la eficiencia de los adaptadores de alimentación CA-CC y, al mismo tiempo, reducen el tamaño y el número de componentes. Los nuevos estándares de alimentación a través de Ethernet (PoE) permiten una mayor transferencia de energía, lo que permite el desarrollo de nuevas clases de dispositivos, como la iluminación conectada.

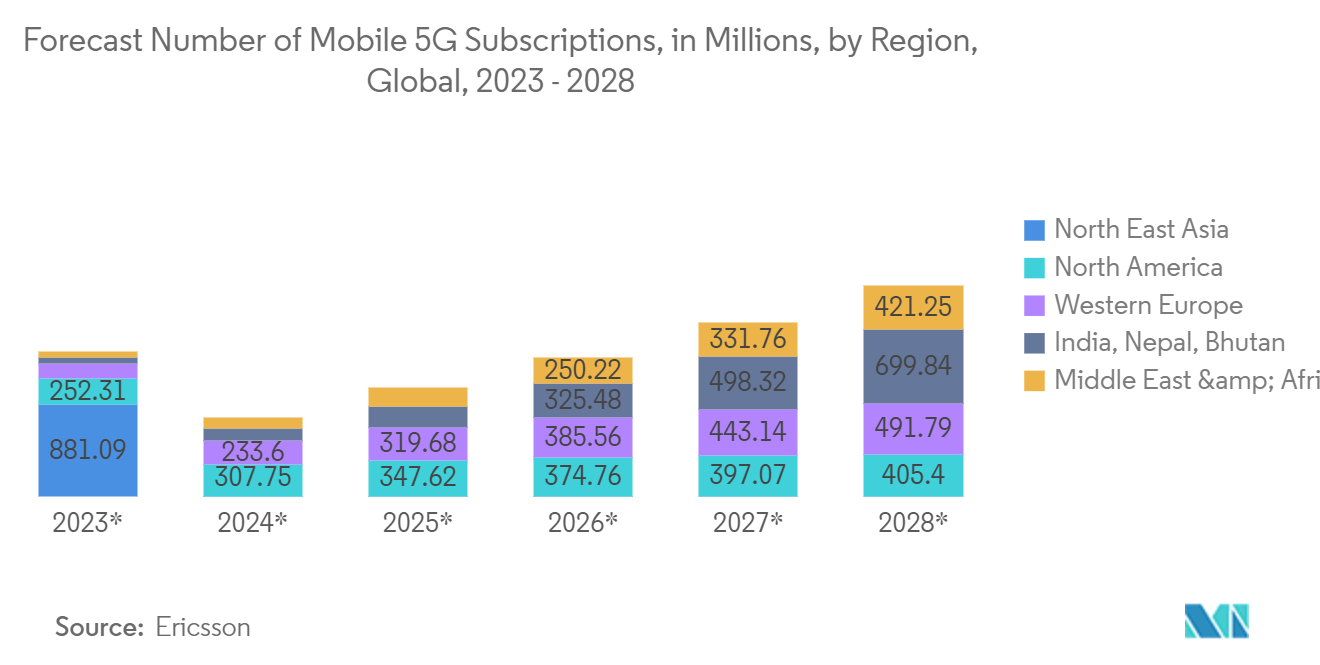

- Los MOSFET siempre han desempeñado un papel importante en el sector de las telecomunicaciones, ya que la fuente de alimentación conmutada es la aplicación más frecuente para los MOSFET de potencia, que también se utilizan comúnmente para amplificadores de potencia MOS RF, lo que permite que las redes móviles pasen de analógico a digital. Según Ericsson, el número de suscripciones 5G aumentó en 70 millones durante el primer trimestre de 2022, hasta alcanzar unos 620 millones. Para finales de 2022, se prevé que la cifra alcance los mil millones. Estas razones estimularán la demanda de semiconductores de potencia, lo que aumentará la demanda de MOSFET y conducirá a varios avances en el sector de las telecomunicaciones.

- Además, la demanda de IGBT entre varios semiconductores discretos ha ido ganando terreno y se utiliza ampliamente en convertidores de baja potencia. Los interruptores semiconductores más populares para la conversión de energía en automóviles, otros motores y sistemas de energía renovable son los IGBT discretos. La principal fuerza impulsora es también el uso cada vez mayor de dispositivos de transistores bipolares de puerta aislada (IGBT) en una variedad de sectores, incluidos el automotriz, la electrónica de consumo, la industria, la TI y las comunicaciones, la atención médica, el aeroespacial y la defensa, entre otros.

- La mayoría de las aplicaciones IGBT discretas incluyen inversores, diversos bienes de consumo como aires acondicionados y lavadoras, fuentes de alimentación de modo conmutado (SMPS), que son componentes utilizados en computadoras personales, equipos de soldadura y dispositivos de calentamiento por inducción como microondas, cocinas eléctricas, inducción. estufas, etc. para conmutación suave y control de flash estroboscópico. A la creciente demanda de aparatos electrónicos de consumo como UPS, acondicionadores de energía, acondicionadores de aire, etc., que utilizan tipos IGBT discretos para aplicaciones de menor corriente, se le atribuye el mérito de impulsar el crecimiento del mercado de IGBT discretos. Se ha descubierto que los IGBT discretos tienen las pérdidas de energía más bajas en bienes de consumo, lo que se prevé que sea un factor clave que influya en el crecimiento del segmento en el mercado.

Descargar muestra

La fabricación mantendrá una importante participación de mercado en el segmento de materiales semiconductores

- Los materiales de fabricación de semiconductores forman un bloque de construcción crucial para la microelectrónica avanzada que se encuentra en la electrónica de consumo, centros de datos de alta gama, aplicaciones automotrices, dispositivos médicos, dispositivos IoT, electrónica de potencia y más. El segmento cubre materiales como productos químicos de proceso, fotomáscaras, gases electrónicos, auxiliares fotorresistentes, objetivos de pulverización catódica, silicio y otros materiales.

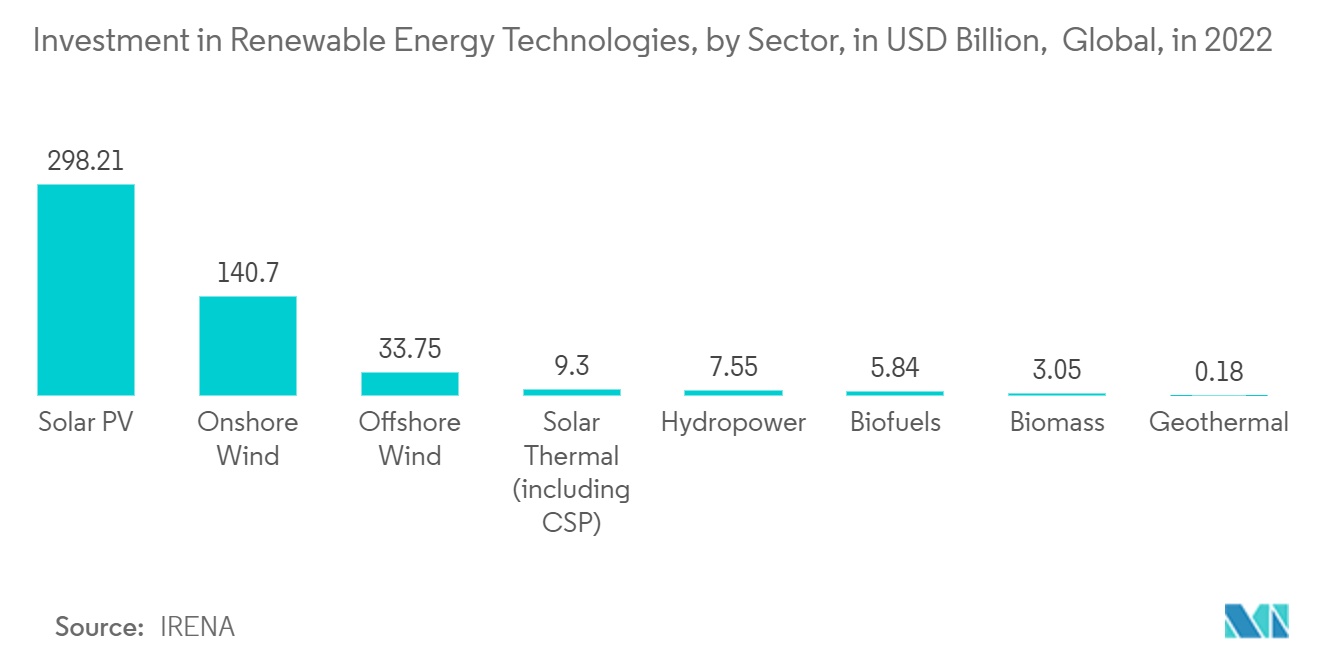

- Uno de los principales factores que impulsa la demanda de materiales de fabricación de semiconductores es el uso cada vez mayor de circuitos integrados integrados digitalmente en las industrias eléctrica, electrónica, automotriz y de telecomunicaciones. Además, también se espera que las crecientes inversiones en el sector energético contribuyan positivamente al crecimiento de este segmento, debido a la aplicación generalizada de semiconductores en paneles solares, accionamientos y bombas en turbinas eólicas y hidráulicas, y circuitos de protección en la conversión de energía a Garantizar la eficiencia y una mínima pérdida de energía. Por ejemplo, según la AIE, la inversión energética mundial aumentará un 8% en 2022 hasta alcanzar los 2,4 billones de dólares. Además, según IRENA, se espera que el gasto en energías renovables crezca de manera constante, impulsando el mercado.

- Si bien una amplia gama de materiales puede presentar propiedades semiconductoras, algunos materiales se utilizan más comúnmente en la fabricación de dispositivos electrónicos debido a sus características específicas. Dos de los materiales semiconductores más frecuentes son el silicio y el arseniuro de galio. El silicio es el material semiconductor más utilizado, principalmente debido a su abundancia, bajo costo y propiedades relativamente estables a altas temperaturas. La conductividad eléctrica del silicio es de alrededor de 1000 S/m. Además, el silicio tiene una infraestructura de fabricación bien establecida, lo que lo convierte en una opción atractiva para los fabricantes. Sin embargo, el silicio tiene algunos inconvenientes, como una menor movilidad de los electrones en comparación con otros materiales, lo que puede limitar el rendimiento de los dispositivos de alta velocidad.

- El arseniuro de galio es otro material semiconductor popular, valorado por su mayor movilidad de electrones y banda prohibida directa. Estas propiedades lo hacen muy adecuado para aplicaciones optoelectrónicas, como láseres y células solares. Sin embargo, el arseniuro de galio es más caro y menos abundante que el silicio, lo que puede limitar su adopción generalizada. Otro inconveniente del arseniuro de galio es que existe intrínsecamente como un semiaislante en lugar de un semiconductor con una conductividad eléctrica de 0,000001 S/m.

- Además del silicio y el arseniuro de galio, los investigadores exploran continuamente nuevos materiales con propiedades semiconductoras prometedoras. Estos materiales incluyen nitruro de aluminio, nanotubos de carbono y muchos otros materiales que tienen el potencial de revolucionar la industria. A medida que crezca la comprensión de estos materiales emergentes, es probable que desempeñen un papel cada vez más importante en el futuro de la fabricación de semiconductores.

- Además, se espera que el mercado de productos químicos de proceso crezca de manera constante debido al método de bajo costo y las aplicaciones para la eficiencia interna en el sector de los semiconductores. El consumo de productos químicos para procesos de semiconductores se ve impulsado por el crecimiento de la capacidad de fabricación instalada y los costosos productos químicos consumidos por las nuevas tecnologías, así como por la superficie de las obleas de silicio procesadas.

Descargar muestra