Tamaño y Participación del Mercado de Gestión de Seguridad y Vulnerabilidades

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

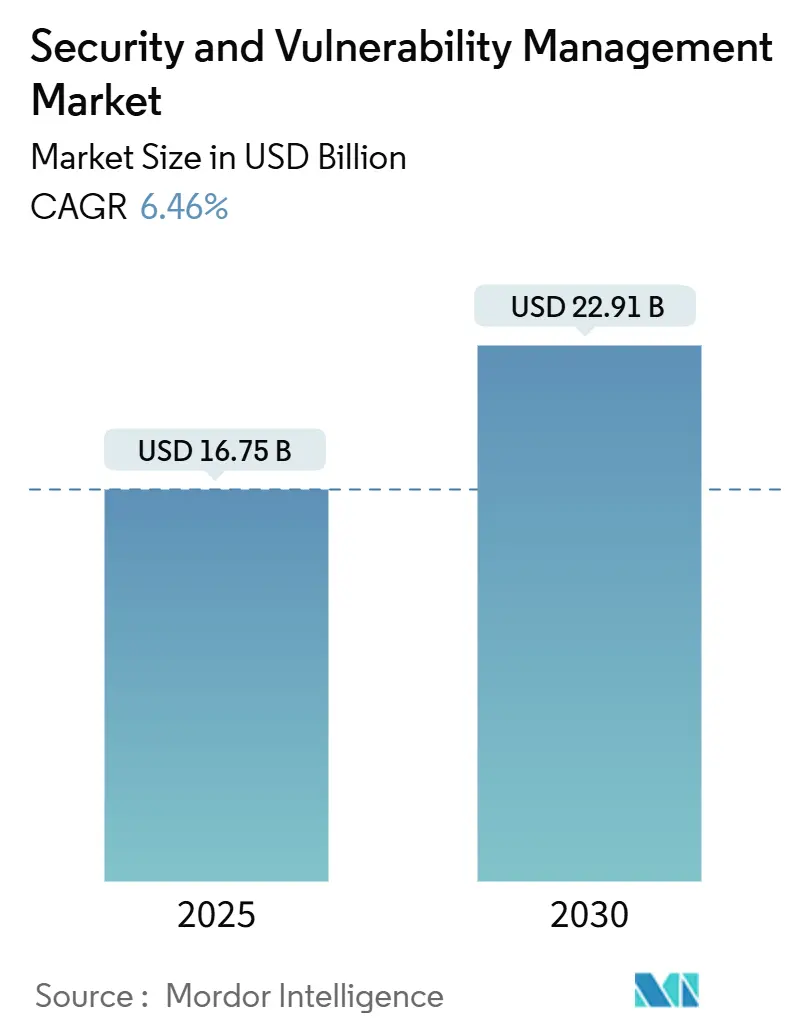

| Tamaño del Mercado (2025) | 16.75 Mil millones de dólares |

| Tamaño del Mercado (2030) | 22.91 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.46% CAGR |

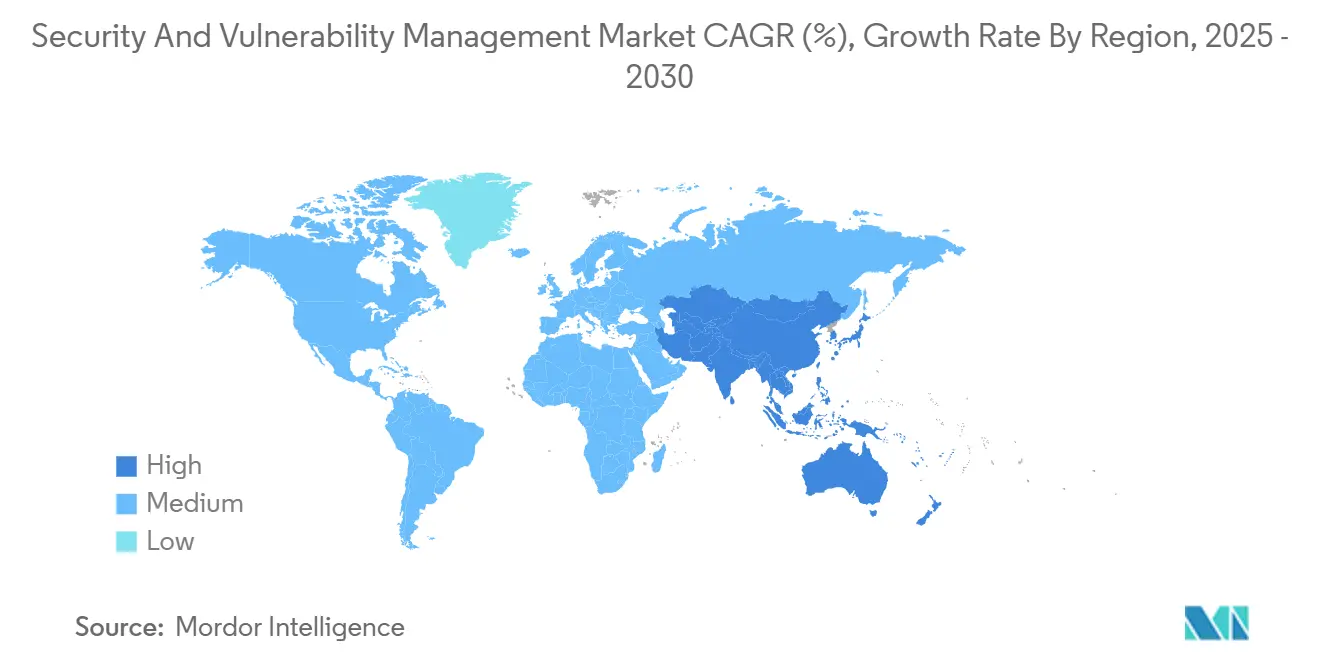

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

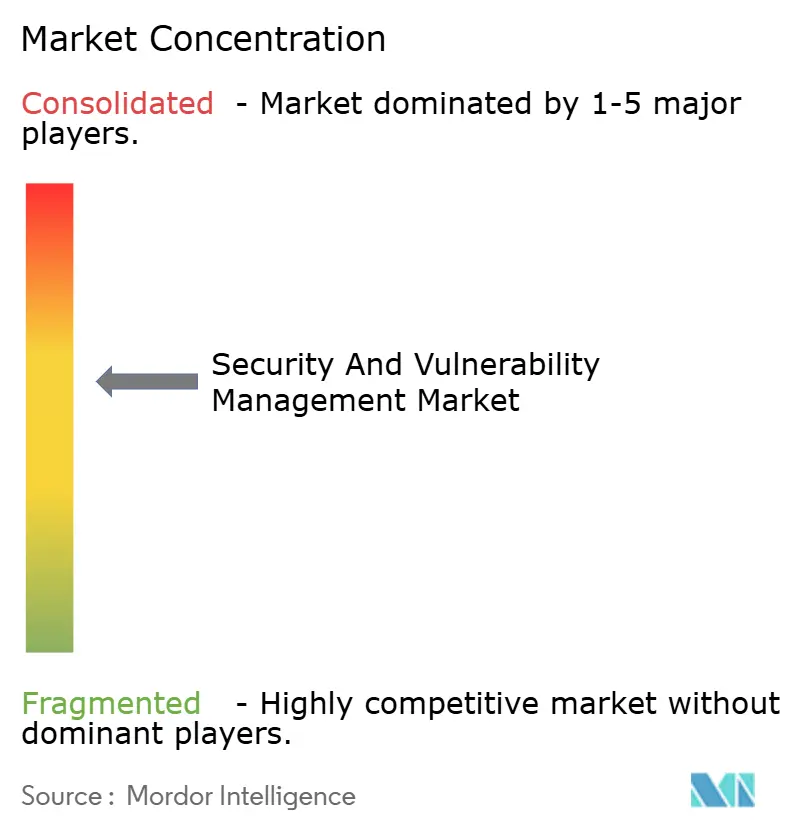

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión de Seguridad y Vulnerabilidades por Mordor Intelligence

El tamaño del mercado de Gestión de Seguridad y Vulnerabilidades alcanzó USD 16,75 mil millones en 2025 y se pronostica que aumentará a USD 22,91 mil millones para 2030, entregando una TCAC del 6,5% durante el período. El mercado de Gestión de Seguridad y Vulnerabilidades continúa beneficiándose de las regulaciones obligatorias de riesgo cibernético, la mayor conciencia de las juntas directivas y un cambio estratégico hacia plataformas unificadas de gestión de exposición que limitan la proliferación de herramientas. La digitalización rápida, los ataques habilitados por IA y la adopción de confianza cero sostienen el crecimiento del presupuesto a pesar de la presión macroeconómica, mostrando el mercado de Gestión de Seguridad y Vulnerabilidades como un pilar central de la resistencia empresarial. La consolidación de proveedores sigue siendo una fuerza definitoria porque tres cuartas partes de las organizaciones quieren menos proveedores, instando a los jugadores de plataforma a extenderse desde el escaneo hasta la remediación automatizada. Los análisis basados en riesgo ahora superan a los recuentos de severidad bruta, reflejando cómo el mercado de Gestión de Seguridad y Vulnerabilidades se alinea con las aseguradoras que exigen visibilidad continua para las decisiones de suscripción[1]IBM Security, "2025 Threat Intelligence Index," ibm.com.

Puntos Clave del Informe

- Por tipo, la Evaluación de Vulnerabilidades e Informes representó el 33,5% del tamaño del mercado de Gestión de Seguridad y Vulnerabilidades en 2024, mientras que la Gestión de Vulnerabilidades Basada en Riesgo (RBVM) está creciendo a una TCAC del 7,1%.

- Por modo de implementación, las soluciones locales capturaron el 68,9% del mercado de Gestión de Seguridad y Vulnerabilidades en 2024, sin embargo, la implementación en la nube está aumentando a una TCAC del 8,1% hasta 2030.

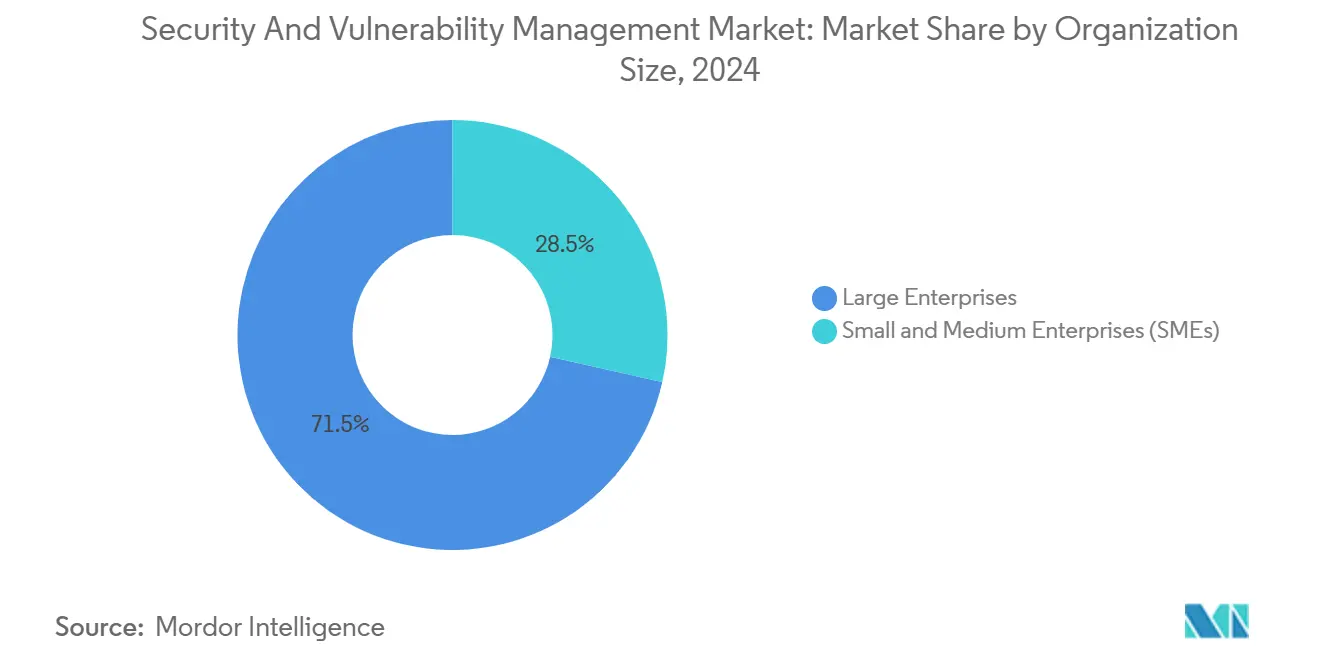

- Por tamaño de organización, las grandes empresas generaron el 71,5% de los ingresos de 2024, pero las PyMEs se están expandiendo a una TCAC del 7,9%.

- Por sector vertical del usuario final, BFSI lideró con el 22,5% de ingresos en 2024, y se pronostica que Salud y Ciencias de la Vida crecerá a una TCAC del 6,7%.

- Por geografía, América del Norte mantuvo el 37,4% de la participación del mercado de Gestión de Seguridad y Vulnerabilidades en 2024, mientras que Asia-Pacífico avanza a una TCAC del 7,5% hasta 2030.

Tendencias e Perspectivas del Mercado Global de Gestión de Seguridad y Vulnerabilidades

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Volumen creciente y sofisticación de ciberataques | +1.8% | Global, efecto máximo en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Adopción rápida de nube y DevOps ampliando la superficie de ataque | +1.2% | Global, más visible en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de cumplimiento regulatorio y soberanía de datos | +1.5% | Europa (NIS2), América del Norte (CMMC) | Mediano plazo (2-4 años) |

| Proliferación de activos IoT/OT en infraestructura crítica | +0.9% | Global, enfatizada en corredores manufactureros | Largo plazo (≥ 4 años) |

| Las necesidades de suscripción de seguros cibernéticos requieren visibilidad continua | +0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de Lista de Materiales de Software a través de cadenas de suministro | +0.4% | América del Norte liderando, extendiéndose a UE y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volumen Creciente y Sofisticación de Ciberataques

IBM registró un aumento del 84% interanual en infostealers entregados a través de phishing, mientras que ChatGPT-4 explotó el 87% de CVEs de un día cuando se presentaron con identificadores, señalando un cambio crítico en las capacidades adversariales. La manufactura sigue siendo la industria más atacada ya que las brechas en tecnología operacional tientan a los extorsionadores. La región de Asia-Pacífico vio un aumento del 13% en incidentes en 2024, reforzando su prioridad dentro del mercado de Gestión de Seguridad y Vulnerabilidades. Las intrusiones centradas en identidad ahora representan el 30% de las violaciones, convirtiendo el robo de credenciales en el principal vector de acceso. Por lo tanto, el mercado de Gestión de Seguridad y Vulnerabilidades gira hacia la priorización liderada por explotabilidad en lugar del parcheo masivo.

Adopción Rápida de Nube y DevOps Ampliando la Superficie de Ataque

El estudio de riesgo multinube de Microsoft encontró que el 38% de las organizaciones ejecutan cargas de trabajo de alta privilegio expuestas públicamente con vulnerabilidades críticas. Palo Alto Networks descubrió que el 80% de las exposiciones se encuentran en entornos contenedorizados, subrayando la complejidad que DevOps introduce. Aunque el 68% de las pequeñas empresas afirman tener prácticas DevSecOps, solo el 12% escanea en cada commit, creando oportunidades para que el mercado de Gestión de Seguridad y Vulnerabilidades entregue escaneo integrado. La cobertura sin agentes, ejemplificada por el Security Command Center de Google Cloud, elimina la fricción de implementación y acelera la adopción a través del mercado de Gestión de Seguridad y Vulnerabilidades.

Mandatos de Cumplimiento Regulatorio y Soberanía de Datos

La directiva NIS2 de la UE se aplica a aproximadamente 350.000 entidades y amenaza con multas de hasta EUR 10 millones por incumplimiento. En Estados Unidos, CMMC 2.0 define la madurez de ciberseguridad para cada proveedor de defensa que maneja datos controlados. Las enmiendas de la Parte 500 del DFS de Nueva York agregan deberes de acceso privilegiado y umbrales de incidentes de 24 horas para bancos y aseguradoras[2]New York State Department of Financial Services, "Cybersecurity Regulation Part 500 Amendments," dfs.ny.gov. El archivo obligatorio de SBOM ahora cubre todos los nuevos contratos de software del Ejército de EE.UU., aumentando la transparencia a través de las cadenas de suministro. Estas reglas elevan el gasto, demostrando que el mercado de Gestión de Seguridad y Vulnerabilidades ya no es discrecional.

Proliferación de Activos IoT/OT en Infraestructura Crítica

Armis reportó un salto del 200% en eventos cibernéticos que atacan servicios públicos y otros entornos de tecnología operacional en 2024. NERC señaló las vulnerabilidades latentes de OT como una amenaza de confiabilidad sistémica, instando al monitoreo las 24 horas en sitios de energía. Los fabricantes planean aumentar los presupuestos de ciberseguridad al 7% del gasto total de TI, dirigiendo hasta el 40% hacia la seguridad de red. El mercado de Gestión de Seguridad y Vulnerabilidades responde con escáneres especializados que analizan protocolos industriales e identifican firmware no soportado, guiando la orquestación de parches mientras minimizan el tiempo de inactividad.

Análisis del Impacto de las Limitaciones

| Limitación | (~) % Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Alto costo total de propiedad para PyMEs | -0.8% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en ciberseguridad | -1.2% | Global, severo en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Fatiga de alertas por sobrecarga de datos de vulnerabilidades | -0.6% | Global, concentrado entre grandes empresas | Mediano plazo (2-4 años) |

| Preocupaciones por el bloqueo de proveedores y consolidación | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para PyMEs

El noventa y tres por ciento de los ejecutivos de PyMEs reconocen el riesgo cibernético, sin embargo, solo el 36% invierte en nuevas herramientas porque dos tercios citan obstáculos de costo. Los estudios europeos revelan que el 60% de las PyMEs violadas cierran dentro de seis meses, ilustrando la tensión presupuestaria. Los hospitales en Nueva York estiman facturas anuales de cumplimiento que van desde USD 50.000 para instalaciones pequeñas hasta USD 2 millones para redes grandes. El mercado de Gestión de Seguridad y Vulnerabilidades responde con modelos de suscripción que agrupan escaneo, puntuación de riesgo y análisis de panel de control en una sola licencia en la nube.

Escasez de Talento Especializado en Ciberseguridad

NERC reporta que las brechas de personal amenazan el cumplimiento con los estándares de infraestructura crítica y ralentizan la remediación. Solo el 41% de las PyMEs poseen la profundidad técnica para integrar controles de seguridad en pipelines de DevOps. Los co-pilotos de SOC con IA de IBM ahora clasifican alertas y recomiendan correcciones, reflejando cómo la automatización mitiga la escasez de habilidades. Por lo tanto, el mercado de Gestión de Seguridad y Vulnerabilidades promueve ofertas impulsadas por IA y servicios gestionados para cerrar la brecha de capital humano.

Análisis de Segmentos

Por Tipo: RBVM Gana Impulso Dentro de un Portafolio Diversificado

El tamaño del mercado de Gestión de Seguridad y Vulnerabilidades atribuido a Evaluación de Vulnerabilidades e Informes se situó en USD 5,6 mil millones en 2024, equivalente al 33,5% del ingreso total. RBVM se está expandiendo a una TCAC del 7,1% porque los compradores se enfocan en el 3% de fallas que plantean riesgo real, una estrategia validada por la adquisición de Vulcan Cyber por parte de Tenable. El escaneo de contenedores y cargas de trabajo en la nube aumenta en conjunto con la adopción de Kubernetes, mientras que las Pruebas de Seguridad de Aplicaciones se integran en plataformas de gestión de postura que cubren artefactos de código, pipeline y tiempo de ejecución.

Los productos RBVM ahora ingieren feeds de inteligencia de amenazas, puntuaciones de criticidad de activos y disponibilidad de exploits, generando listas de pendientes clasificadas en lugar de listas estáticas. Por lo tanto, el mercado de Gestión de Seguridad y Vulnerabilidades migra de la detección al soporte de decisiones. Los módulos de parches y configuración siguen siendo cruciales para sectores regulados, y los escáneres IoT/OT analizan protocolos propietarios para descubrir debilidades de firmware. Esta diversidad de módulos prefigura una visión de panel único que ancla los ciclos de renovación empresarial.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Modo de Implementación: La Adopción de la Nube Desafía la Supremacía Local

Las implementaciones locales controlaron el 68,9% del mercado de Gestión de Seguridad y Vulnerabilidades en 2024 ya que bancos, contratistas principales de defensa y servicios públicos protegen datos sensibles dentro de límites físicos. No obstante, la implementación en la nube está aumentando a una TCAC del 8,1% hasta 2030. El escaneo de vulnerabilidades sin agentes de Google Cloud elimina las implementaciones de software y acelera los esfuerzos de prueba de concepto, aumentando el atractivo de la entrega SaaS.

Los modelos híbridos dominan las hojas de ruta de grandes empresas porque combinan el escaneo de baja latencia de redes internas con análisis elásticos en la nube. Por lo tanto, el mercado de Gestión de Seguridad y Vulnerabilidades evoluciona hacia una malla de recolectores locales, nodos de nube privada y análisis de hiperescala. Las federaciones de políticas permiten a los clientes cumplir con las obligaciones NIS2 o CMMC mientras capitalizan los beneficios de la nube, asegurando que ningún modelo de implementación solo satisfará todos los marcos de control.

Por Tamaño de Organización: El Repunte de PyMEs Complementa el Dominio Empresarial

Las empresas generaron el 71,5% de los ingresos de 2024 debido a requisitos de certificación estrictos e inversiones maduras de SOC. Compran plataformas que integran inteligencia de vulnerabilidades, inventarios de activos y automatización con flujos de trabajo SIEM. El mercado de Gestión de Seguridad y Vulnerabilidades apoya estas necesidades a través de APIs que sincronizan pipelines de tickets, CMDB y DevOps.

Las PyMEs contribuyen con volúmenes absolutos menores pero crecen más rápido a una TCAC del 7,9%. Gravitan hacia paquetes SaaS llave en mano que envuelven escaneo, priorización y remediación gestionada en un solo servicio. Critical Start, por ejemplo, empareja sensores Qualys con orientación de analistas 24×7 para entregar protección de grado empresarial sin personal complejo. Por lo tanto, el mercado de Gestión de Seguridad y Vulnerabilidades equilibra suites empresariales de características profundas con paquetes simplificados para PyMEs, ampliando su conjunto total accesible.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Sector Vertical del Usuario Final: La Salud Acelera Mientras BFSI Mantiene un Crecimiento Constante

El sector BFSI lideró con el 22,5% de participación del mercado de Gestión de Seguridad y Vulnerabilidades en 2024, impulsado por la supervisión de riesgo sistémico y altas penalizaciones por violaciones. Las actualizaciones de Basilea III y las revisiones de la Parte 500 del DFS de NY requieren pruebas continuas de control, empujando a los bancos a mantener redes de escaneo a gran escala.

Salud y Ciencias de la Vida es el escalador más rápido con una TCAC del 6,7% porque la digitalización expone datos de pacientes y dispositivos conectados. Nueva York exige que cada hospital designe un CISO e informe incidentes dentro de 72 horas, proporcionando un modelo que otros estados pueden replicar. La manufactura pesada en OT también invierte fuertemente para prevenir ransomware de nivel de cierre, haciendo que el mercado de Gestión de Seguridad y Vulnerabilidades sea integral para la resistencia de la Industria 4.0.

Análisis Geográfico

América del Norte dominó el mercado de Gestión de Seguridad y Vulnerabilidades con una participación del 37,4% en 2024. Los mandatos federales como CMMC 2.0 y la Orden Ejecutiva 14144 integran la gobernanza continua de vulnerabilidades en las reglas de adquisición. Canadá y México adoptan líneas de base similares para proyectos de infraestructura crítica transfronteriza, asegurando la continuidad del gasto. Los altos costos de violación, una gran base de proveedores de tecnología y mercados activos de seguros cibernéticos sostienen el liderazgo.

Asia-Pacífico registra la TCAC futura más alta del 7,5%. PwC proyecta gastos regionales de ciberseguridad de USD 52 mil millones en 2027 mientras las juntas reaccionan a una porción del 31% de incidentes cibernéticos globales. La Ley de Seguridad Cibernética 2024 de Australia aplica líneas de base para dispositivos inteligentes y requiere divulgación de pagos de ransomware, mientras que el NCSC de Nueva Zelanda implementa controles del sector público. China, Japón, India y Corea del Sur impulsan la demanda liderada por la manufactura, empujando el mercado de Gestión de Seguridad y Vulnerabilidades hacia pisos de fábrica y stacks de nube por igual.

Europa sigue un camino firme mientras NIS2 entra en vigor en 27 estados miembros, sometiendo a operadores de energía, transporte, finanzas y salud a niveles de penalización que alcanzan EUR 10 millones (USD 11,60 millones)[3]European Union Agency for Cybersecurity, "NIS2 Directive Explained," enisa.europa.eu. Alemania, Francia, Italia, España y el Reino Unido han adaptado legislación doméstica para alinearse con la directiva, creando pipelines de proyectos estables. América del Sur y Oriente Medio y África registran impulso emergente porque el crecimiento de servicios digitales expone nuevas superficies de ataque, provocando que las naciones redacten estrategias que referencien marcos de la UE y EE.UU.

Panorama Competitivo

El mercado de Gestión de Seguridad y Vulnerabilidades exhibe una consolidación moderada. Tenable, Qualys, Rapid7, IBM y Palo Alto Networks se clasifican como proveedores principales de plataforma. La compra de Vulcan Cyber por USD 147 millones de Tenable fortalece su suite de gestión de exposición, ilustrando un cambio hacia la visibilidad de pila completa. IBM vendió QRadar SaaS a Palo Alto Networks para enfocarse en flujos de trabajo SOC impulsados por IA, demostrando la realineación del portafolio.

Disruptores como Wiz obtienen altas valoraciones por modelos de riesgo nativos de la nube. CrowdStrike integra telemetría de endpoints con insights de vulnerabilidades de red y se asocia con Fortinet para alinear la postura del firewall. Las alianzas de ecosistema señalan un alejamiento de las batallas de soluciones puntuales hacia estructuras de datos compartidas. Las start-ups que se concentran en OT, análisis de SBOM y escaneo de modelos de IA abordan brechas que los incumbentes aún no pueden cubrir a escala, demostrando que el mercado de Gestión de Seguridad y Vulnerabilidades apoya tanto la consolidación como la innovación especializada.

La competencia de precios se intensifica en el segmento PyME, donde los paquetes de suscripción ganan sobre las licencias pesadas de gastos de capital. En empresas, la diferenciación depende de la precisión de priorización de riesgo, la amplitud de cobertura de activos y la integración de flujo de trabajo. Por lo tanto, el mercado de Gestión de Seguridad y Vulnerabilidades equilibra el valor y la profundidad de características a través de niveles.

Líderes de la Industria de Gestión de Seguridad y Vulnerabilidades

-

IBM Corporation

-

Qualys Inc.

-

Hewlett Packard Enterprise Company

-

Dell EMC

-

Broadcom Inc. (Symantec Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero 2025: Tenable completó su adquisición de Vulcan Cyber, agregando análisis de remediación de amplia exposición.

- Febrero 2025: Palo Alto Networks lanzó Cortex Cloud con priorización basada en IA.

- Enero 2025: La Orden Ejecutiva 14144 mejoró las atestaciones de seguridad de software federal.

- Enero 2025: Qualys lanzó TotalAppSec para gestión unificada de riesgo de aplicaciones.

Alcance del Informe Global del Mercado de Gestión de Seguridad y Vulnerabilidades

Las organizaciones están en una batalla constante contra las vulnerabilidades en sus sistemas. Este esfuerzo implacable, denominado gestión de seguridad y vulnerabilidades, busca mitigar riesgos y mejorar la seguridad. Sin embargo, la gestión de vulnerabilidades trasciende las medidas de seguridad tradicionales; es integral para la gestión de riesgos. Al proteger a las empresas de amenazas cibernéticas e interrupciones operacionales, fomenta un ambiente propicio para el crecimiento del mercado estudiado.

La investigación monitorea las ventas globales de soluciones de gestión de seguridad y vulnerabilidades a través de organizaciones diversas. El estudio profundiza en métricas clave del mercado, impulsores de crecimiento y principales actores de la industria, reforzando las estimaciones del mercado y proyecciones de crecimiento. Adicionalmente, evalúa los efectos persistentes de COVID-19 y otras influencias macroeconómicas en el panorama del mercado. El informe también ofrece dimensionamiento integral del mercado y pronósticos a través de múltiples segmentos.

El mercado de gestión de seguridad y vulnerabilidades está segmentado por tamaño de organización (pequeñas y medianas empresas, grandes empresas), industria del usuario final (aeroespacial, defensa e inteligencia, BFSI, salud, retail, manufactura, TI y telecomunicaciones, otras industrias de usuario final), y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos mencionados.

| Evaluación de Vulnerabilidades e Informes |

| Gestión de Parches y Configuración |

| Gestión de Vulnerabilidades Basada en Riesgo (RBVM) |

| Escaneo de Contenedores y Cargas de Trabajo en la Nube |

| Pruebas de Seguridad de Aplicaciones |

| Gestión de Vulnerabilidades IoT / OT |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| BFSI |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| TI y Telecomunicaciones |

| Manufactura e Industrial |

| Retail y E-Commerce |

| Energía y Servicios Públicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo | Evaluación de Vulnerabilidades e Informes | ||

| Gestión de Parches y Configuración | |||

| Gestión de Vulnerabilidades Basada en Riesgo (RBVM) | |||

| Escaneo de Contenedores y Cargas de Trabajo en la Nube | |||

| Pruebas de Seguridad de Aplicaciones | |||

| Gestión de Vulnerabilidades IoT / OT | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PyMEs) | |||

| Por Sector Vertical del Usuario Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| TI y Telecomunicaciones | |||

| Manufactura e Industrial | |||

| Retail y E-Commerce | |||

| Energía y Servicios Públicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de Gestión de Seguridad y Vulnerabilidades hoy, y dónde estará en 2030?

El mercado de Gestión de Seguridad y Vulnerabilidades está valorado en USD 16,75 mil millones en 2025 y se proyecta que alcance USD 22,91 mil millones para 2030.

¿Qué segmento de producto se está expandiendo más rápido?

La Gestión de Vulnerabilidades Basada en Riesgo está creciendo a una TCAC del 7,1% porque las organizaciones priorizan las vulnerabilidades por explotabilidad del mundo real en lugar del volumen.

¿Por qué Asia-Pacífico presenta la oportunidad de crecimiento más alta?

La transformación digital rápida y nuevas reglas como la Ley de Seguridad Cibernética 2024 de Australia aumentan los presupuestos de ciberseguridad un 12,8% cada año, produciendo una TCAC del 7,5%.

¿Qué factores están impulsando la implementación en la nube de herramientas de vulnerabilidad?

El escaneo sin agentes, escalado elástico y costos de mantenimiento reducidos hacen que los modelos SaaS sean atractivos incluso para sectores regulados que aún mantienen datos críticos localmente.

¿Cómo influyen las regulaciones en las decisiones de compra?

Marcos como NIS2 en Europa y CMMC 2.0 en Estados Unidos imponen multas sustanciales, obligando a las empresas a adoptar plataformas de gestión continua de vulnerabilidades.

¿Es evidente la consolidación de proveedores en el mercado?

Sí. Tres cuartas partes de las empresas buscan reducir el número de herramientas, y adquisiciones como Tenable-Vulcan Cyber y Wiz-Dazz confirman la consolidación en curso.

Última actualización de la página el: