Tamaño del mercado ruso de carga y logística

|

|

Período de Estudio | 2017 - 2029 |

|

|

Tamaño del Mercado (2024) | USD 72.96 Billion |

|

|

Tamaño del Mercado (2029) | USD 83.73 Billion |

|

|

Mayor participación por función logística | Flete de transporte |

|

|

CAGR (2024 - 2029) | 4.24 % |

|

|

De mayor crecimiento por función logística | Mensajería, Express y Paquetería |

|

|

Concentración del Mercado | Bajo |

Jugadores principales |

||

|

|

||

|

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

Análisis del mercado de carga y logística de Rusia

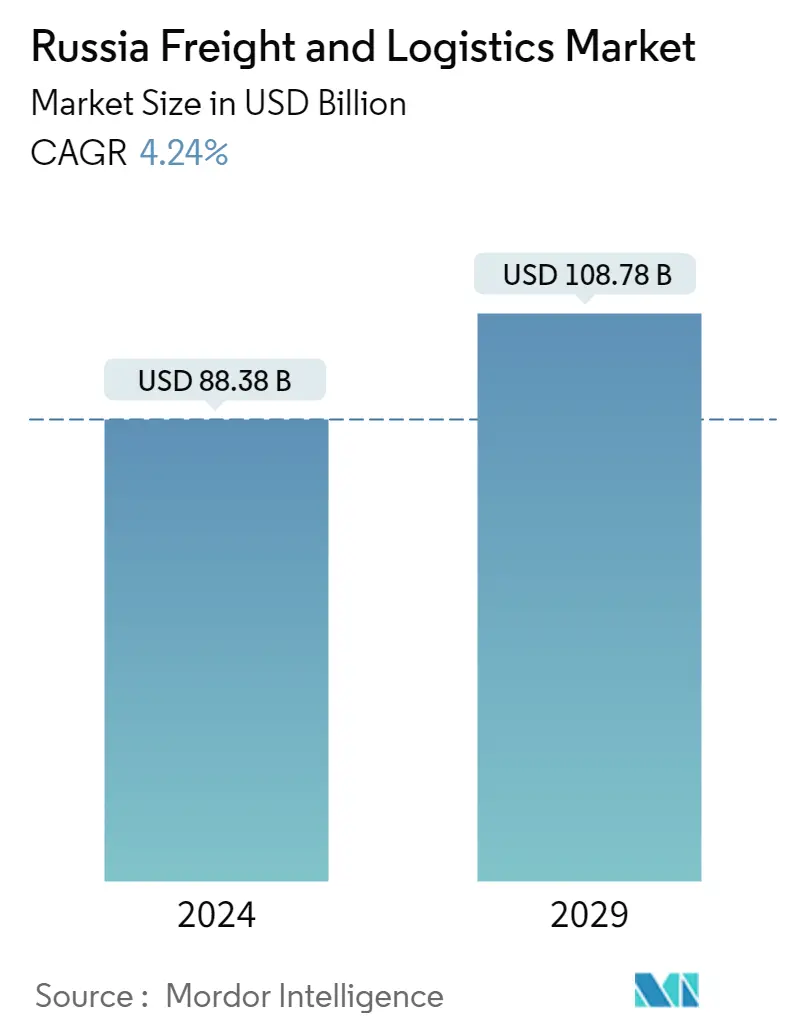

El tamaño del mercado ruso de carga y logística se estima en 88,38 mil millones de dólares en 2024, y se espera que alcance los 108,78 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 4,24% durante el período previsto (2024-2029).

El creciente desarrollo de infraestructura mejora el suministro de bienes en Rusia, liderado por la demanda del mercado de comercio electrónico

- La demanda de transporte de mercancías aumentó en 2021 en comparación con 2020 desde varias regiones. Por ejemplo, en Transbaikalia aumentó un 152%, en Primorie un 134%, en la región de Amur un 111% y en el territorio de Jabárovsk un 79%. En general, el aumento de las tarifas en todo el país fue menos pronunciado que el crecimiento de la demanda, pero aun así bastante significativo. El principal impulsor de la demanda fue el crecimiento exponencial del comercio electrónico y el segmento de entrega. Las principales empresas de comercio electrónico de Rusia anunciaron resultados impresionantes para 2021, continuando su rápido crecimiento desde el inicio de la COVID-19. El mercado minorista en línea de Rusia creció un 40% durante el año.

- En cuanto al transporte marítimo, la carga en contenedores siguió acelerándose. En el primer semestre de 2021, en comparación con 2020, el crecimiento fue de casi el 12% o 0,2 millones de toneladas. En total, durante ese período se enviaron 1,7 millones de toneladas. Con una ligera mejora de la economía y una mayor producción de petróleo, el mercado nacional de transporte por carretera de petróleo, gas, minería y canteras creció de manera resistente un 12,69 % interanual en 2021. Sin embargo, el segmento internacional volvió a caer un 7,52 % interanual.

- El desarrollo de infraestructura ha ido mejorando la oferta de bienes en el país. En 2020, la cantidad total de dinero invertida en infraestructuras de transporte por carretera en Rusia ascendió a aproximadamente 9,69 mil millones de dólares. La mayor cantidad de inversiones en infraestructura de transporte por carretera se registró en 2008, con un total de más de 9,75 mil millones de dólares. El valor total de la inversión en infraestructura de transporte terrestre en Rusia disminuyó a 12,34 mil millones de dólares en 2020. Esto constituye una disminución de 1,12 millones de dólares con respecto al año anterior, cuando se situó en 13,43 mil millones de dólares.

Tendencias del mercado ruso de carga y logística

- La densidad de población de Rusia registra una brecha del 66,79% respecto a Europa en 2022 debido a la emigración y la caída de la natalidad

- Rusia actualiza su estrategia de desarrollo manufacturero hasta 2035 con un crecimiento medio anual del 4%

- La creciente contribución al PIB del sector del petróleo y el gas, la minería y las canteras y el sector manufacturero están respaldando la economía.

- Las restricciones, las interrupciones del suministro y la escasez relacionadas con la guerra entre Rusia y Ucrania provocaron un aumento de la inflación.

- Más de 1.000 empresas globales redujeron sus operaciones en 2022, lo que afectó a la industria del comercio electrónico

- La contribución de la industria manufacturera al PIB disminuyó un 2,10% interanual en 2022 y se espera que se recupere en 2023.

- A través de medidas de promoción de las exportaciones, Rusia pretende ampliar las exportaciones industriales a 150 mil millones de dólares de aquí a 2030.

- Rusia prevé que su participación en la producción nacional de medicamentos alcance el 42,6% para 2030 para reducir la dependencia de las importaciones de productos farmacéuticos.

- El aumento de los precios del combustible en medio de la guerra entre Rusia y Ucrania provocó un aumento de los costos operativos de los camiones y de los costos logísticos generales.

- La creciente demanda de camiones en 2022 impulsó las iniciativas adoptadas por las empresas para aumentar sus volúmenes de producción

- El índice de desempeño logístico de Rusia ocupa el puesto 88 en 2023, debido a la crisis entre Rusia y Ucrania y las perturbaciones comerciales

- Se espera que Kamaz, marca dominante en el mercado ruso de camiones, aumente sus ventas hasta 120.000 unidades en 2023.

- El volumen del transporte de carga por carretera está aumentando constantemente, con precios competitivos, servicios en expansión e importantes inversiones planificadas como principales factores impulsores.

- Rusia perdió el 50% de sus servicios de línea para sus principales puertos en el Mar Negro, el Mar Báltico y el Lejano Oriente durante el primer semestre de 2022 debido a la guerra con Ucrania.

- Los puertos rusos esperan crecimiento en 2023 en medio de impactos residuales y problemas de conectividad debido a la guerra entre Ucrania y Rusia y las graves condiciones del hielo marino.

- Las escalas portuarias experimentaron una disminución del 35% a principios de 2022 debido a la guerra entre Rusia y Ucrania, lo que resultó en sanciones económicas y prohibiciones portuarias.

- Se espera que los costes de transporte en Rusia aumenten en 2023, debido al aumento de las ventas y al aumento del precio de los tractores debido al debilitamiento del rublo.

- Las nuevas rutas de transporte por carretera y avión y los planes de inversión para desarrollar rutas ferroviarias están impulsando el tonelaje de transporte en Rusia

- La inversión gubernamental en infraestructura de transporte, del 2,4% del PIB, impulsa el crecimiento económico en Rusia

Descripción general de la industria de transporte y logística de Rusia

El mercado ruso de transporte de mercancías y logística está fragmentado las cinco principales empresas ocupan el 16,36%. Los principales actores en este mercado son DB Schenker, Delo Group, FESCO Transportation Group, Sovtransavto y Volga-Dnepr Group (ordenados alfabéticamente).

Líderes del mercado ruso de carga y logística

DB Schenker

Delo Group

FESCO Transportation Group

Sovtransavto

Volga-Dnepr Group

Other important companies include A2 Cargo, Delko, Deutsche Post DHL Group, Eurosib Group, Kuehne + Nagel, STS Logistics, Volga Shipping.

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de carga y logística de Rusia

- Noviembre de 2022 DHL prolongó su asociación con la Federación Alemana de Bobsleigh, Luge y Skeleton (BSD) por otros cuatro años. La asociación premium y logística existe desde la temporada de invierno 2014-2015 e incluye la logística de todo el equipamiento durante las temporadas, junto con la marca del equipamiento deportivo y la ropa de los atletas.

- Noviembre de 2022 Eurosib Group y EFKO-Cascade CRC LLC firmaron un contrato de servicios para proporcionar logística de transporte a empresas pertenecientes al grupo de empresas EFKO.

- Octubre de 2022 DHL Freight presentó el servicio GoGreen Plus para reducir las emisiones de CO2 de los vehículos de transporte por carretera. Esto se puede lograr mediante la inserción de carbono, que es una reducción de las emisiones de dióxido de carbono y otros gases de efecto invernadero mediante inversiones en tecnologías y combustibles de transporte por carretera ecológicos.

Informe del mercado de carga y logística de Rusia índice

1. RESUMEN EJECUTIVO Y HALLAZGOS CLAVE

2. INFORMAR OFERTAS

3. INTRODUCCIÓN

- 3.1 Supuestos de estudio y definición de mercado

- 3.2 Alcance del estudio

- 3.3 Metodología de investigación

4. TENDENCIAS CLAVE DE LA INDUSTRIA

- 4.1 Demografía

- 4.2 Distribución del PIB por actividad económica

- 4.3 Crecimiento del PIB por actividad económica

- 4.4 Inflación

-

4.5 Desempeño y perfil económico

- 4.5.1 Tendencias en la industria del comercio electrónico

- 4.5.2 Tendencias en la industria manufacturera

- 4.6 PIB del sector transporte y almacenamiento

- 4.7 Tendencias de exportación

- 4.8 Tendencias de importación

- 4.9 Precio del combustible

- 4.10 Costos operativos del transporte por carretera

- 4.11 Tamaño de la flota de camiones por tipo

- 4.12 Desempeño Logístico

- 4.13 Proveedores principales de camiones

- 4.14 Compartir modal

- 4.15 Capacidad de carga de la flota marítima

- 4.16 Conectividad de transporte marítimo

- 4.17 Escalas en puerto y rendimiento

- 4.18 Tendencias de precios de carga

- 4.19 Tendencias del tonelaje de carga

- 4.20 Infraestructura

-

4.21 Marco regulatorio (carretera y ferrocarril)

- 4.21.1 Rusia

-

4.22 Marco Regulatorio (Marítimo y Aéreo)

- 4.22.1 Rusia

- 4.23 Análisis de la cadena de valor y del canal de distribución

5. SEGMENTACIÓN DEL MERCADO (incluye 1. Valor de mercado en USD para todos los segmentos 2. Volumen de mercado para segmentos seleccionados, a saber, transporte de carga, CEP (mensajería, expreso y paquetería) y almacenamiento 3.Previsiones hasta 2029 y análisis de las perspectivas de crecimiento)

-

5.1 Industria del usuario final

- 5.1.1 Agricultura, Pesca y Silvicultura

- 5.1.2 Construcción

- 5.1.3 Fabricación

- 5.1.4 Petróleo y gas, minería y canteras

- 5.1.5 Comercio Mayorista y Minorista

- 5.1.6 Otros

-

5.2 Función Logística

- 5.2.1 Mensajería, Express y Paquetería

- 5.2.1.1 Por tipo de destino

- 5.2.1.1.1 Doméstico

- 5.2.1.1.2 Internacional

- 5.2.2 Transporte de carga

- 5.2.2.1 Por modo de transporte

- 5.2.2.1.1 Aire

- 5.2.2.1.2 Mar y vías navegables interiores

- 5.2.2.1.3 Otros

- 5.2.3 Flete de transporte

- 5.2.3.1 Por modo de transporte

- 5.2.3.1.1 Aire

- 5.2.3.1.2 Tuberías

- 5.2.3.1.3 Carril

- 5.2.3.1.4 Camino

- 5.2.3.1.5 Mar y vías navegables interiores

- 5.2.4 Almacenamiento y almacenamiento

- 5.2.4.1 Por control de temperatura

- 5.2.4.1.1 Sin control de temperatura

- 5.2.4.1.2 Temperatura controlada

- 5.2.5 Otros servicios

6. PANORAMA COMPETITIVO

- 6.1 Movimientos estratégicos clave

- 6.2 Análisis de cuota de mercado

- 6.3 Panorama de la empresa

-

6.4 Perfiles de la empresa (incluye descripción general a nivel global, descripción general a nivel de mercado, segmentos comerciales principales, finanzas, personal, información clave, clasificación de mercado, participación de mercado, productos y servicios, y análisis de desarrollos recientes).

- 6.4.1 A2 Cargo

- 6.4.2 DB Schenker

- 6.4.3 Delko

- 6.4.4 Grupo de Trabajo

- 6.4.5 Deutsche Post DHL Group

- 6.4.6 Eurosib Group

- 6.4.7 FESCO Transportation Group

- 6.4.8 Kuehne + Nagel

- 6.4.9 Sovtransavto

- 6.4.10 STS Logistics

- 6.4.11 Volga Shipping

- 6.4.12 Volga-Dnepr Group

7. PREGUNTAS ESTRATÉGICAS CLAVE PARA LOS CEOS DE TRANSPORTE Y LOGÍSTICA

8. APÉNDICE

-

8.1 Descripción general global

- 8.1.1 Descripción general

- 8.1.2 El marco de las cinco fuerzas de Porter

- 8.1.3 Análisis de la cadena de valor global

- 8.1.4 Dinámica del mercado (impulsores, restricciones y oportunidades del mercado)

- 8.1.5 Avances tecnológicos

- 8.2 Fuentes y referencias

- 8.3 Lista de tablas y figuras

- 8.4 Perspectivas primarias

- 8.5 Paquete de datos

- 8.6 Glosario de términos

- 8.7 Tasa de cambio de moneda

Lista de Tablas y Figuras

- Figura 1:

- DISTRIBUCIÓN DE LA POBLACIÓN POR GÉNERO, RECUENTO, RUSIA, 2017 - 2029

- Figura 2:

- DISTRIBUCIÓN DE LA POBLACIÓN POR ÁREA DE DESARROLLO, RECUENTO, RUSIA, 2017 - 2029

- Figura 3:

- DENSIDAD DE POBLACIÓN, POBLACIÓN/SQ. KM, RUSIA, 2017 - 2029

- Figura 4:

- PARTICIPACIÓN DEL PRODUCTO INTERNO BRUTO (PIB) EN EL GASTO EN CONSUMO FINAL (EN PRECIOS CORRIENTES), PARTICIPACIÓN % DEL PIB, RUSIA, 2017 - 2022

- Figura 5:

- GASTO EN CONSUMO FINAL, CRECIMIENTO ANUAL (%), RUSIA, 2017 - 2022

- Figura 6:

- DISTRIBUCIÓN DE LA POBLACIÓN POR CIUDAD PRINCIPAL, CONDE, RUSIA, 2022

- Figura 7:

- DISTRIBUCIÓN DEL PRODUCTO INTERNO BRUTO (PIB) POR ACTIVIDAD ECONÓMICA, PARTICIPACIÓN %, RUSIA, 2022

- Figura 8:

- CRECIMIENTO DEL PRODUCTO INTERNO BRUTO (PIB) POR ACTIVIDAD ECONÓMICA, CAGR %, RUSIA, 2017 – 2022

- Figura 9:

- TASA DE INFLACIÓN DE PRECIOS MAYORISTAS, %, RUSIA, 2017 - 2022

- Figura 10:

- TASA DE INFLACIÓN DE PRECIOS AL CONSUMIDOR, %, RUSIA, 2017 - 2022

- Figura 11:

- VALOR BRUTO DE MERCANCÍA (GMV) DE LA INDUSTRIA DEL COMERCIO ELECTRÓNICO, USD, RUSIA, 2017 - 2027

- Figura 12:

- PARTICIPACIÓN SECTORIAL EN EL VALOR BRUTO DE MERCANCÍA (GMV) DE LA INDUSTRIA DEL COMERCIO ELECTRÓNICO, PARTICIPACIÓN %, RUSIA, 2022

- Figura 13:

- VALOR AÑADIDO BRUTO (VAB) DE LA INDUSTRIA MANUFACTURA (EN PRECIOS CORRIENTES), USD, RUSIA, 2017 - 2022

- Figura 14:

- PARTICIPACIÓN SECTORIAL EN EL VALOR AGREGADO BRUTO (VAB) DE LA INDUSTRIA MANUFACTURA, PARTICIPACIÓN %, RUSIA, 2022

- Figura 15:

- VALOR DEL PRODUCTO INTERNO BRUTO (PIB) DEL SECTOR TRANSPORTE Y ALMACENAMIENTO, USD, RUSIA, 2017 – 2022

- Figura 16:

- PRODUCTO INTERNO BRUTO (PIB) DEL SECTOR DE TRANSPORTE Y ALMACENAMIENTO, PARTICIPACIÓN % DEL PIB, RUSIA, 2017-2022

- Figura 17:

- VALOR DE LAS EXPORTACIONES, USD, RUSIA, 2017 - 2022

- Figura 18:

- VALOR DE LAS IMPORTACIONES, USD, RUSIA, 2017 - 2022

- Figura 19:

- PRECIO DEL COMBUSTIBLE POR TIPO DE COMBUSTIBLE, USD/LITRO, RUSIA, 2017 - 2022

- Figura 20:

- COSTOS OPERATIVOS DEL TRANSPORTE - DESGLOSE POR ELEMENTO DEL COSTO OPERATIVO, %, RUSIA, 2022

- Figura 21:

- TAMAÑO DE LA FLOTA DE CAMIONES POR TIPO, PARTICIPACIÓN %, RUSIA, 2022

- Figura 22:

- RANGO DE DESEMPEÑO LOGÍSTICO, RANGO, RUSIA, 2010 - 2023

- Figura 23:

- PARTICIPACIÓN DE MERCADO DE LAS PRINCIPALES MARCAS DE PROVEEDORES DE CAMIONES, PARTICIPACIÓN %, RUSIA, 2022

- Figura 24:

- PARTICIPACIÓN MODAL DEL SECTOR DE TRANSPORTE DE CARGA, % DE PARTICIPACIÓN POR TONELADA-KM, RUSIA, 2022

- Figura 25:

- PARTICIPACIÓN MODAL DEL SECTOR DE TRANSPORTE DE CARGA, PARTICIPACIÓN % POR TONELADAS, RUSIA, 2022

- Figura 26:

- CAPACIDAD DE CARGA DE LA FLOTA MARÍTIMA DE LOS BUQUES CON BANDERA DEL PAÍS, TONELAJE DE PESO MUERTO (DWT) POR TIPO DE BUQUE, RUSIA, 2017 - 2022

- Figura 27:

- ÍNDICE DE CONECTIVIDAD DEL TRANSPORTE LINEAR, BASE=100 PARA EL 1T 2006, 2017 - 2022

- Figura 28:

- ÍNDICE DE CONECTIVIDAD BILATERAL DEL TRANSPORTE LINEAR, RUSIA, 2021

- Figura 29:

- ÍNDICE DE CONECTIVIDAD DE BUQUES PORTUARIOS, BASE=100 PARA EL 1T 2006, RUSIA, 2022

- Figura 30:

- TIEMPO MEDIO DE PERMANENCIA DE LOS BUQUES DENTRO DE LOS LÍMITES PORTUARIOS DEL PAÍS, DÍAS, RUSIA, 2018 - 2021

- Figura 31:

- EDAD PROMEDIO DE LOS BUQUES QUE HAN CALADO EN LOS PUERTOS DEL PAÍS, AÑOS, RUSIA, 2018 - 2021

- Figura 32:

- TONELAJE BRUTO PROMEDIO DE BUQUES QUE ENTRAN A LOS PUERTOS DEL PAÍS, TONELAJE BRUTO (GT), RUSIA, 2018 - 2021

- Figura 33:

- CAPACIDAD PROMEDIO DE TRANSPORTE DE CARGA DE BUQUES QUE HAN CALADO EN LOS PUERTOS DEL PAÍS, TONELAJE DE PESO MUERTO (DWT) POR BUQUE, RUSIA, 2018 - 2021

- Figura 34:

- CAPACIDAD PROMEDIO DE TRANSPORTE DE CONTENEDORES POR BUQUE CONTENEDOR PARA BUQUES QUE ENTRAN A LOS PUERTOS, UNIDADES EQUIVALENTES A VEINTE PIES (TEUS), RUSIA, 2018 - 2021

- Figura 35:

- RENDIMIENTO PORTUARIO DE CONTENEDORES, UNIDADES EQUIVALENTES A VEINTE PIES (TEUS), RUSIA, 2016 - 2020

- Figura 36:

- NÚMERO TOTAL DE LLEGADAS DE BUQUES A LOS PUERTOS DEL PAÍS, NÚMERO DE LLEGADAS A PUERTOS, RUSIA, 2018 - 2021

- Figura 37:

- TENDENCIA DE PRECIOS DEL SERVICIO DE TRANSPORTE DE CARRETERA, USD/TON-KM, RUSIA, 2017 - 2022

- Figura 38:

- TENDENCIA DE PRECIOS DEL SERVICIO DE TRANSPORTE FERROVIARIO DE MERCANCÍAS, USD/TON-KM, RUSIA, 2017 - 2022

- Figura 39:

- TENDENCIA DE PRECIOS DEL SERVICIO DE TRANSPORTE AÉREO, USD/TON-KM, RUSIA, 2017 - 2022

- Figura 40:

- TENDENCIA DE PRECIOS DEL SERVICIO DE TRANSPORTE DE CARGA MARÍTIMO Y NAVEGADO INTERIOR, USD/TON-KM, RUSIA, 2017 - 2022

- Figura 41:

- TENDENCIA DE PRECIOS DEL SERVICIO DE TRANSPORTE DE CARGA POR ODUCTOS, USD/TON-KM, RUSIA, 2017 - 2022

- Figura 42:

- CARGA MANEJADA POR TRANSPORTE POR CARRETERA, TONELADAS, RUSIA, 2017 - 2029

- Figura 43:

- CARGA MANIPULADA POR TRANSPORTE FERROVIARIO, TONELADAS, RUSIA, 2017 - 2029

- Figura 44:

- CARGA MANIPULADA POR TRANSPORTE AÉREO, TONELADAS, RUSIA, 2017 - 2029

- Figura 45:

- CARGA MANIPULADA POR TRANSPORTE MARÍTIMO Y NAVEGADO INTERIOR, TONELADAS, RUSIA, 2017 - 2029

- Figura 46:

- CARGA MANIPULADA POR ODUCTOS, TONELADAS, RUSIA, 2017 - 2029

- Figura 47:

- LONGITUD DE LAS CARRETERAS, KM, RUSIA, 2017 - 2022

- Figura 48:

- PARTICIPACIÓN DE LONGITUD DE CARRETERAS POR CATEGORÍA DE SUPERFICIE, %, RUSIA, 2022

- Figura 49:

- PARTICIPACIÓN DE LONGITUD DE CARRETERAS POR CLASIFICACIÓN DE CARRETERAS, %, RUSIA, 2022

- Figura 50:

- LONGITUD DEL FERROCARRIL, KM, RUSIA, 2017 - 2022

- Figura 51:

- CONTENEDORES MANIPULADOS EN LOS PRINCIPALES PUERTOS, UNIDADES EQUIVALENTES A VEINTE PIES (TEUS), RUSIA, 2022

- Figura 52:

- PESO DE CARGA MANIPULADA EN LOS PRINCIPALES AEROPUERTOS, TONELADAS, RUSIA, 2022

- Figura 53:

- VALOR DEL MERCADO DE CARGA Y LOGÍSTICA, USD, RUSIA, 2017 - 2029

- Figura 54:

- VALOR DEL MERCADO DE CARGA Y LOGÍSTICA POR INDUSTRIA DEL USUARIO FINAL, USD, RUSIA, 2017-2029

- Figura 55:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE CARGA Y LOGÍSTICA POR INDUSTRIA DEL USUARIO FINAL, %, RUSIA, 2017-2029

- Figura 56:

- VALOR DEL MERCADO LOGÍSTICO DE LA INDUSTRIA AFF (AGRICULTURA, PESCA Y FORESTAL), USD, RUSIA, 2017-2029

- Figura 57:

- CAGR DEL MERCADO LOGÍSTICO DE LA INDUSTRIA AFF (AGRICULTURA, PESCA Y FORESTAL), %, RUSIA, 2017-2029

- Figura 58:

- VALOR DEL MERCADO DE LOGÍSTICA DE LA CONSTRUCCIÓN, USD, RUSIA, 2017-2029

- Figura 59:

- CAGR DEL MERCADO DE LOGÍSTICA DE LA CONSTRUCCIÓN, %, RUSIA, 2017-2029

- Figura 60:

- VALOR DEL MERCADO DE LOGÍSTICA DE MANUFACTURA, USD, RUSIA, 2017-2029

- Figura 61:

- CAGR DEL MERCADO DE LOGÍSTICA DE MANUFACTURA, %, RUSIA, 2017-2029

- Figura 62:

- VALOR DEL MERCADO LOGÍSTICO DE LA INDUSTRIA EXTRACTIVA (PETROLEO Y GAS, MINERÍA Y CANTERAS), USD, RUSIA, 2017-2029

- Figura 63:

- CAGR DEL MERCADO LOGÍSTICO DE LA INDUSTRIA EXTRACTIVA (PETROLEO Y GAS, MINAS Y CANTERAS), %, RUSIA, 2017-2029

- Figura 64:

- VALOR DEL MERCADO LOGÍSTICO DEL COMERCIO DISTRIBUTIVO (COMERCIO MAYORISTA Y MINORISTA), USD, RUSIA, 2017-2029

- Figura 65:

- CAGR DEL MERCADO LOGÍSTICO DEL COMERCIO DISTRIBUTIVO (COMERCIO MAYORISTA Y MINORISTA), %, RUSIA, 2017-2029

- Figura 66:

- VALOR DEL MERCADO LOGÍSTICO DE OTROS USUARIOS FINALES, USD, RUSIA, 2017-2029

- Figura 67:

- CAGR DE OTRO MERCADO DE LOGÍSTICA PARA USUARIOS FINALES, %, RUSIA, 2017-2029

- Figura 68:

- VALOR DEL MERCADO DE CARGA Y LOGÍSTICA POR FUNCIÓN LOGÍSTICA, USD, RUSIA, 2017 - 2029

- Figura 69:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE CARGA Y LOGÍSTICA POR FUNCIÓN LOGÍSTICA, %, RUSIA, 2017-2029

- Figura 70:

- VALOR DEL MERCADO DE MENSAJERÍA, EXPRESO Y PAQUETERÍA POR TIPO DE DESTINO, USD, RUSIA, 2017-2029

- Figura 71:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE MENSAJERÍA, EXPRESO Y PAQUETERÍA POR TIPO DE DESTINO, %, RUSIA, 2017-2029

- Figura 72:

- VALOR DEL MERCADO NACIONAL DE MENSAJERÍA, EXPRESO Y PAQUETERÍA, USD, RUSIA, 2017-2029

- Figura 73:

- VOLUMEN DE MERCADO NACIONAL DE MENSAJERÍA, EXPRESO Y PAQUETERÍA, NÚMERO DE PAQUETES, RUSIA, 2017-2029

- Figura 74:

- PARTICIPACIÓN DEL VALOR DEL MERCADO NACIONAL DE MENSAJERÍA, EXPRESO Y PAQUETERÍA POR INDUSTRIA DEL USUARIO FINAL, %, RUSIA, 2022 V/S 2029

- Figura 75:

- VALOR DEL MERCADO INTERNACIONAL DE MENSAJERÍA, EXPRESO Y PAQUETERÍA, USD, RUSIA, 2017-2029

- Figura 76:

- VOLUMEN DE MERCADO INTERNACIONAL DE MENSAJERÍA, EXPRESO Y PAQUETERÍA, NÚMERO DE PAQUETES, RUSIA, 2017-2029

- Figura 77:

- PARTICIPACIÓN DEL VALOR DEL MERCADO INTERNACIONAL DE MENSAJERÍA, EXPRESO Y PAQUETERÍA POR INDUSTRIA DEL USUARIO FINAL, %, RUSIA, 2022 V/S 2029

- Figura 78:

- VALOR DEL MERCADO DE TRANSPORTE DE CARGA POR MODO DE TRANSPORTE, USD, RUSIA, 2017-2029

- Figura 79:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE TRANSPORTE DE CARGA POR MODO DE TRANSPORTE, %, RUSIA, 2017-2029

- Figura 80:

- VALOR DEL MERCADO DE TRANSPORTE DE CARGA AÉREA, USD, RUSIA, 2017 - 2029

- Figura 81:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE TRANSPORTE DE CARGA AÉREA POR INDUSTRIA DEL USUARIO FINAL, %, RUSIA, 2022 V/S 2029

- Figura 82:

- VALOR DEL MERCADO DE TRANSPORTE DE CARGA MARÍTIMA Y NAVEGABLE INTERIOR, USD, RUSIA, 2017-2029

- Figura 83:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE TRANSPORTE DE CARGA POR MAR Y VÍAS NAVEGABLES INTERIORES POR INDUSTRIA DEL USUARIO FINAL, %, RUSIA, 2022 V/S 2029

- Figura 84:

- VALOR DE OTROS MERCADO DE TRANSPORTE DE CARGA, USD, RUSIA, 2017 - 2029

- Figura 85:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE OTROS DEL MERCADO DE TRANSPORTE DE CARGA POR INDUSTRIA DEL USUARIO FINAL, %, RUSIA, 2022 V/S 2029

- Figura 86:

- VOLUMEN DEL MERCADO DE TRANSPORTE DE CARGA POR MODO DE TRANSPORTE, USD, RUSIA, 2017-2029

- Figura 87:

- VALOR DEL MERCADO DE TRANSPORTE DE CARGA POR MODO DE TRANSPORTE, USD, RUSIA, 2017-2029

- Figura 88:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE TRANSPORTE DE MERCANCÍAS POR MODO DE TRANSPORTE, %, RUSIA, 2017-2029

- Figura 89:

- VALOR DEL MERCADO DE TRANSPORTE AÉREO DE CARGA, USD, RUSIA, 2017 - 2029

- Figura 90:

- VOLUMEN DEL MERCADO DE TRANSPORTE AÉREO DE CARGA, TONELADAS-KM, RUSIA, 2017 - 2029

- Figura 91:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE TRANSPORTE DE CARGA AÉREA POR INDUSTRIA DEL USUARIO FINAL, %, RUSIA, 2022 V/S 2029

- Figura 92:

- VALOR DEL MERCADO DE TRANSPORTE DE MERCANCÍAS POR ODUCTOS, USD, RUSIA, 2017 - 2029

- Figura 93:

- VOLUMEN DEL MERCADO DE TRANSPORTE DE MERCANCÍAS POR ductos, TON-KM, RUSIA, 2017 - 2029

- Figura 94:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE TRANSPORTE DE CARGA POR ODUCTOS POR INDUSTRIA DEL USUARIO FINAL, %, RUSIA, 2022 V/S 2029

- Figura 95:

- VALOR DEL MERCADO DEL TRANSPORTE DE MERCANCÍAS FERROVIARIAS, USD, RUSIA, 2017 - 2029

- Figura 96:

- VOLUMEN DEL MERCADO DE TRANSPORTE FERROVIARIO DE MERCANCÍAS, TONELADAS-KM, RUSIA, 2017 - 2029

- Figura 97:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE TRANSPORTE DE CARGA POR FERROCARRIL POR INDUSTRIA DEL USUARIO FINAL, %, RUSIA, 2022 V/S 2029

- Figura 98:

- VALOR DEL MERCADO DEL TRANSPORTE DE MERCANCÍAS POR CARRETERA, USD, RUSIA, 2017 - 2029

- Figura 99:

- VOLUMEN DEL MERCADO DE TRANSPORTE DE MERCANCÍAS POR CARRETERA, TONELADAS-KM, RUSIA, 2017 - 2029

- Figura 100:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DEL TRANSPORTE DE MERCANCÍAS POR CARRETERA POR INDUSTRIA DEL USUARIO FINAL, %, RUSIA, 2022 V/S 2029

- Figura 101:

- VALOR DEL MERCADO DE TRANSPORTE DE MERCANCÍAS MARÍTIMOS Y NAVEGADOS INTERIORES, USD, RUSIA, 2017-2029

- Figura 102:

- VOLUMEN DEL MERCADO DE TRANSPORTE DE MERCANCÍAS MARÍTIMOS Y NAVEGADOS INTERIORES, TONELADAS-KM, RUSIA, 2017-2029

- Figura 103:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE TRANSPORTE DE CARGA MARÍTIMO Y POR VÍAS NAVEGABLES INTERIORES POR INDUSTRIA DEL USUARIO FINAL, %, RUSIA, 2022 V/S 2029

- Figura 104:

- VALOR DEL MERCADO DE ALMACENAMIENTO Y ALMACENAMIENTO POR CONTROL DE TEMPERATURA, USD, RUSIA, 2017-2029

- Figura 105:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE ALMACENAMIENTO Y ALMACENAMIENTO POR CONTROL DE TEMPERATURA, %, RUSIA, 2017-2029

- Figura 106:

- VALOR DEL MERCADO DE ALMACENAMIENTO Y ALMACENAMIENTO SIN TEMPERATURA CONTROLADA, USD, RUSIA, 2017-2029

- Figura 107:

- VOLUMEN DE MERCADO DE ALMACENAMIENTO Y ALMACENAMIENTO SIN TEMPERATURA CONTROLADA, PIES CUADRADOS, RUSIA, 2017 - 2029

- Figura 108:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE ALMACENAMIENTO Y ALMACENAMIENTO SIN TEMPERATURA CONTROLADA POR INDUSTRIA DEL USUARIO FINAL, %, RUSIA, 2022 V/S 2029

- Figura 109:

- VALOR DEL MERCADO DE ALMACENAMIENTO Y ALMACENAMIENTO CON TEMPERATURA CONTROLADA, USD, RUSIA, 2017-2029

- Figura 110:

- VOLUMEN DE MERCADO DE ALMACENAMIENTO Y ALMACENAMIENTO CON TEMPERATURA CONTROLADA, PIES CUADRADOS, RUSIA, 2017 - 2029

- Figura 111:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE ALMACENAMIENTO Y ALMACENAMIENTO CON TEMPERATURA CONTROLADA POR INDUSTRIA DEL USUARIO FINAL, %, RUSIA, 2022 V/S 2029

- Figura 112:

- VALOR DEL SEGMENTO DE OTROS SERVICIOS DEL MERCADO DE CARGA Y LOGÍSTICA, USD, RUSIA, 2017 - 2029

- Figura 113:

- EMPRESAS MÁS ACTIVAS POR NÚMERO DE MOVIMIENTOS ESTRATÉGICOS, RECUENTO, RUSIA, 2017-2023

- Figura 114:

- ESTRATEGIAS MÁS ADOPTADAS, CONDE, RUSIA, 2017 - 2023

- Figura 115:

- VALOR PARTICIPADO DE LOS PRINCIPALES JUGADORES, %, RUSIA, 2022

Segmentación de la industria de transporte y logística de Rusia

Agricultura, pesca y silvicultura, construcción, manufactura, petróleo y gas, minería y canteras, comercio mayorista y minorista, otros están cubiertos como segmentos por la industria del usuario final. Mensajería, mensajería urgente y paquetería, transporte de carga, transporte de carga, almacenamiento y almacenamiento están cubiertos como segmentos por la función logística.

- La demanda de transporte de mercancías aumentó en 2021 en comparación con 2020 desde varias regiones. Por ejemplo, en Transbaikalia aumentó un 152%, en Primorie un 134%, en la región de Amur un 111% y en el territorio de Jabárovsk un 79%. En general, el aumento de las tarifas en todo el país fue menos pronunciado que el crecimiento de la demanda, pero aun así bastante significativo. El principal impulsor de la demanda fue el crecimiento exponencial del comercio electrónico y el segmento de entrega. Las principales empresas de comercio electrónico de Rusia anunciaron resultados impresionantes para 2021, continuando su rápido crecimiento desde el inicio de la COVID-19. El mercado minorista en línea de Rusia creció un 40% durante el año.

- En cuanto al transporte marítimo, la carga en contenedores siguió acelerándose. En el primer semestre de 2021, en comparación con 2020, el crecimiento fue de casi el 12% o 0,2 millones de toneladas. En total, durante ese período se enviaron 1,7 millones de toneladas. Con una ligera mejora de la economía y una mayor producción de petróleo, el mercado nacional de transporte por carretera de petróleo, gas, minería y canteras creció de manera resistente un 12,69 % interanual en 2021. Sin embargo, el segmento internacional volvió a caer un 7,52 % interanual.

- El desarrollo de infraestructura ha ido mejorando la oferta de bienes en el país. En 2020, la cantidad total de dinero invertida en infraestructuras de transporte por carretera en Rusia ascendió a aproximadamente 9,69 mil millones de dólares. La mayor cantidad de inversiones en infraestructura de transporte por carretera se registró en 2008, con un total de más de 9,75 mil millones de dólares. El valor total de la inversión en infraestructura de transporte terrestre en Rusia disminuyó a 12,34 mil millones de dólares en 2020. Esto constituye una disminución de 1,12 millones de dólares con respecto al año anterior, cuando se situó en 13,43 mil millones de dólares.

| Industria del usuario final | Agricultura, Pesca y Silvicultura | |||

| Construcción | ||||

| Fabricación | ||||

| Petróleo y gas, minería y canteras | ||||

| Comercio Mayorista y Minorista | ||||

| Otros | ||||

| Función Logística | Mensajería, Express y Paquetería | Por tipo de destino | Doméstico | |

| Internacional | ||||

| Transporte de carga | Por modo de transporte | Aire | ||

| Mar y vías navegables interiores | ||||

| Otros | ||||

| Flete de transporte | Por modo de transporte | Aire | ||

| Tuberías | ||||

| Carril | ||||

| Camino | ||||

| Mar y vías navegables interiores | ||||

| Almacenamiento y almacenamiento | Por control de temperatura | Sin control de temperatura | ||

| Temperatura controlada | ||||

| Otros servicios | ||||

Definición de mercado

- Agriculture, Fishing, and Forestry (AFF) - Este segmento de la industria de usuarios finales captura los gastos de logística externa (subcontratada) incurridos por los actores de la industria AFF. Los usuarios finales considerados son los establecimientos que se dedican principalmente al cultivo, la cría de animales, la recolección de madera, la recolección de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas. En este sentido, los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta el productores y un flujo fluido de la producción (productos agrícolas, bienes agrícolas) hacia los distribuidores/consumidores. Esto incluye tanto la logística con temperatura controlada como sin temperatura controlada, cuando sea necesario de acuerdo con la vida útil de los bienes que se transportan o almacenan.

- Construction - Este segmento de la industria de usuarios finales captura los gastos de logística externa (subcontratada) incurridos por los actores de la industria de la construcción. Los usuarios finales considerados son los establecimientos que se dedican principalmente a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructura, obras de ingeniería, subdivisión y desarrollo de terrenos. Los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción al mantener el inventario de materias primas y equipos, suministros críticos y brindando otros servicios de valor agregado para una gestión eficaz del proyecto.

- Courier, Express, and Parcel - Los servicios de mensajería, mensajería urgente y paquetería, a menudo denominados mercado CEP, se refieren a los proveedores de servicios postales y de logística que se especializan en el transporte de mercancías pequeñas (paquetes/paquetes). Captura el tamaño general del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes/paquetes que pesan menos de 70 kg/154 lb, (2) paquetes de clientes comerciales, a saber. Business-to-Business (B2B) y Business-to-Consumer (B2C), así como paquetes para clientes privados (C2C), (3) servicios de entrega de paquetes no exprés (Estándar y Diferido), así como servicios de entrega de paquetes exprés (Día -Definite-Express y Time-Definite-Express), (4) paquetería nacional e internacional.

- Demographics - Para analizar la demanda total del mercado direccionable, se han estudiado y presentado el crecimiento de la población y los pronósticos en esta tendencia de la industria. Representa la distribución de la población en categorías como género (masculino/femenino), área de desarrollo (urbana/rural), ciudades principales, entre otros parámetros clave como la densidad de población y el gasto de consumo final (crecimiento y porcentaje del PIB). Estos datos se han utilizado para evaluar las fluctuaciones en la demanda y el gasto de consumo, y los principales puntos críticos (ciudades) de demanda potencial.

- Export Trends and Import Trends - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, el valor total del comercio, los principales productos/grupos de productos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe) se han analizado junto con el impacto de la principal infraestructura comercial/logística. inversiones y entorno regulatorio.

- Freight Forwarding - El transporte de carga, que en este documento se refiere a la industria de acuerdos de transporte de carga (TLC), incluye establecimientos que se dedican principalmente a organizar y rastrear el transporte de carga entre transportistas y transportistas. Los proveedores de servicios logísticos (LSP) considerados son transitarios, NVOCC, agentes de aduanas y agentes de transporte marítimo. El segmento Otros bajo Freight Forwarding captura los ingresos obtenidos a través de servicios de valor agregado de FTA, como actividades de despacho/agencia de aduanas, preparación de documentación relacionada con el transporte, consolidación y desconsolidación de mercancías, seguro y cumplimiento de carga, arreglos de almacenamiento y almacenamiento, enlace con transportistas y transporte de carga a través de otros modos de transporte, a saber. carretera y ferrocarril.

- Freight Pricing Trends - La fijación de precios del flete por modo de transporte (USD/tonkm), durante el período objeto de examen, se ha presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, el volumen de negocios de carga (tonkm), la demanda del mercado de carga y logística por modo de segmento de transporte y, por lo tanto, el tamaño general del mercado de carga y logística.

- Freight Tonnage Trends - El tonelaje de carga (peso de las mercancías en toneladas) manipulado por modo de transporte, durante el período objeto de examen, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros además de la distancia promedio por envío (km), el volumen de carga (tonkm) y el precio del flete (USD/tonkm) para evaluar el tamaño del mercado de transporte de carga.

- Freight Transport - Transporte de Carga se refiere a la contratación de un proveedor de servicios logísticos (logística subcontratada) para el transporte de commodities (materias primas/productos finales/intermedios/terminados incluyendo tanto sólidos como fluidos) desde el origen hasta un destino dentro del país (nacional) o a través de -frontera (internacional).

- Freight and Logistics - Gastos externos (o subcontratados) en facilitación del transporte de carga (transporte de carga), organización del transporte de carga a través de un agente (transporte de carga), almacenamiento (con temperatura controlada o sin temperatura controlada), CEP (mensajería nacional o internacional, servicio urgente y paquetería) y otros servicios logísticos de valor agregado involucrados en el transporte de mercancías (materias primas o productos terminados, incluidos sólidos y fluidos) desde el origen hasta un destino dentro del país (nacional) o transfronterizo (internacional), a través de uno o más modos de transporte a saber. La carretera, el ferrocarril, el mar, el aire y los oleoductos constituyen el mercado de transporte de mercancías y logística.

- Fuel Price - Los aumentos en los precios del combustible pueden causar retrasos y perturbaciones para los proveedores de servicios logísticos (LSP), mientras que las caídas en los mismos pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones del precio del combustible se han estudiado durante el período objeto de examen y se han presentado junto con las causas y los impactos en el mercado.

- GDP Distribution by Economic Activity - El producto interno bruto nominal y la distribución del mismo en los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Como el PIB está relacionado positivamente con la rentabilidad y el crecimiento de la industria de la logística, estos datos se han utilizado junto con las tablas de insumo-producto/tablas de oferta-uso para analizar los principales sectores potenciales que contribuyen a la demanda de logística.

- GDP Growth by Economic Activity - En esta tendencia de la industria se ha presentado el crecimiento del Producto Interno Bruto Nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe). Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflation - En esta tendencia de la industria se han presentado variaciones tanto en la inflación de precios mayoristas (cambio interanual en el índice de precios al productor) como en la inflación de precios al consumidor. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el buen funcionamiento de la cadena de suministro, impactando directamente los componentes de los costos operativos de logística, por ejemplo, precios de neumáticos, salarios y beneficios de los conductores, precios de energía/combustible, costos de mantenimiento, cargos de peaje, alquileres de almacenamiento, corretaje de aduanas, tarifas de envío, tarifas de mensajería, etc., lo que afecta al mercado general de transporte y logística.

- Infrastructure - Dado que la infraestructura juega un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentadas versus no pavimentadas), la distribución de la longitud de las carreteras por clasificación de las carreteras (autopistas versus autopistas versus otras carreteras), la longitud del ferrocarril, el volumen de contenedores manejados por los principales puertos y el tonelaje manejado por los principales aeropuertos se han analizado y presentado en esta tendencia de la industria.

- Key Industry Trends - La sección del informe denominada Tendencias clave de la industria incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o últimos puntos de datos disponibles) junto con un análisis del parámetro en forma de comentarios concisos relevantes para el mercado, para la geografía estudiada (país o región según el alcance del informe). ).

- Key Strategic Moves - La acción realizada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (KSM). Esto incluye (1) acuerdos (2) expansiones (3) reestructuraciones financieras (4) fusiones y adquisiciones (5) asociaciones y (6) innovaciones de productos. Se han preseleccionado los actores clave (proveedores de servicios logísticos, LSP) del mercado, y sus KSM se han estudiado y presentado en esta sección.

- Liner Shipping Bilateral Connectivity Index - Indica el nivel de integración de un par de países en las redes mundiales de transporte marítimo de línea y desempeña un papel crucial en la determinación del comercio bilateral, que a su vez contribuye potencialmente a la prosperidad de un país y su región circundante. Por lo tanto, las principales economías conectadas al país/región según el alcance del informe se han analizado y presentado en la tendencia de la industria Conectividad del transporte marítimo de línea.

- Liner Shipping Connectivity - Esta tendencia de la industria analiza el estado de la conectividad con las redes marítimas globales en función del estado del sector del transporte marítimo. Incluye el análisis de los índices de conectividad del transporte marítimo de línea, conectividad del transporte marítimo bilateral y conectividad del transporte marítimo portuario para la geografía (país/región según el alcance del informe) durante el período objeto de examen.

- Liner Shipping Connectivity Index - Indica qué tan bien están conectados los países a las redes marítimas globales en función del estado de su sector de transporte marítimo. Se basa en cinco componentes del sector del transporte marítimo (1) el número de líneas navieras que prestan servicios a un país, (2) el tamaño del buque más grande utilizado en estos servicios (en TEU), (3) el número de servicios que conectan un país a los demás países, (4) El número total de buques desplegados en un país, (5) La capacidad total de esos buques (en TEU).

- Logistics Performance - El desempeño y los costos logísticos son la columna vertebral del comercio e influyen en los costos comerciales, lo que hace que los países compitan globalmente. El desempeño de la logística está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño de la logística de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado durante el período objeto de examen.

- Major Truck Suppliers - La participación de mercado de las marcas de camiones está influenciada por factores como preferencias geográficas, cartera de tipos de camiones, precios de camiones, producción local, penetración de servicios de reparación y mantenimiento de camiones, atención al cliente, innovaciones tecnológicas (como vehículos eléctricos, digitalización, camiones autónomos), eficiencia de combustible, opciones de financiamiento, costos de mantenimiento anual, disponibilidad de sustitutos, estrategias de marketing, etc. Por lo tanto, la distribución (% de participación para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y comentarios sobre el escenario actual del mercado y la anticipación del mercado durante el período de pronóstico. se han presentado en esta tendencia de la industria.

- Manufacturing - Este segmento de la industria de usuarios finales captura los gastos de logística externa (subcontratada) incurridos por los actores de la industria manufacturera. Los actores usuarios finales considerados son los establecimientos que se dedican principalmente a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a los distribuidores o clientes finales y almacenando y suministrando las materias primas a los clientes para la fabricación justo a tiempo..

- Maritime Fleet Load Carrying Capacity - La capacidad de carga de la flota marítima describe el estado de desarrollo de la infraestructura y el comercio marítimos de una economía. Está influenciado por factores como el volumen de producción, el comercio internacional, las principales industrias de usuarios finales, la conectividad marítima, las regulaciones ambientales, las inversiones en el desarrollo de infraestructura portuaria, la capacidad de manejo de carga de contenedores portuarios, etc. Esta tendencia de la industria representa la capacidad de carga de la flota marítima por tipo de barco a saber. portacontenedores, petroleros, graneleros, carga general, entre otros tipos junto con los factores que influyen en la geografía estudiada (país/región según el alcance del informe), durante el período objeto de examen.

- Modal Share - La participación modal de carga está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia de envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por el tonelaje (toneladas) y la participación modal por volumen de negocios de carga (toneladas-km) difieren según la distancia promedio de los envíos, el peso de los principales grupos de productos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución de la carga transportada por modo de transporte (tanto en toneladas como en toneladas-km), para el año base del estudio.

- Oil and Gas, Mining and Quarrying - Este segmento de la industria de usuarios finales captura los gastos de logística externa (subcontratada) incurridos por los actores de la industria de extracción. Los actores usuarios finales considerados son los establecimientos que extraen sólidos minerales naturales, como carbón y minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los proveedores de servicios logísticos (LSP) cubren fases completas desde upstream hasta downstream y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados/procesados de un lugar a otro.

- Other End Users - El segmento de otros usuarios finales captura los gastos de logística externos (subcontratados) incurridos por los servicios financieros (BFSI), bienes raíces, servicios educativos, atención médica y servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, de ingeniería, de diseño, de consultoría, de investigación y desarrollo científicos). ). Los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en el movimiento confiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos), por nombrar algunos.

- Other Services - El segmento de Otros Servicios captura los ingresos obtenidos a través de (1) Servicios de valor agregado (VAS) para el transporte de carga por carretera, ferrocarril, aire, mar y vías navegables interiores, (2) VAS para el transporte de carga marítima (operación de instalaciones terminales como puertos y muelles, operación de esclusas de vías navegables, actividades de navegación, practicaje y atraque, gabarreo, actividades de salvamento, actividades de faros, entre otras actividades misceláneas de apoyo), (3) VAS para transporte terrestre de carga (operación de instalaciones terminales como estaciones ferroviarias, estaciones para el manejo de mercancías, operación de infraestructura ferroviaria, maniobras y maniobras, remolque y asistencia en carretera, licuefacción de gas para fines de transporte, entre otras actividades diversas de apoyo), (4) VAS para transporte aéreo de carga (operación de instalaciones terminales como terminales aéreas, terminales aeroportuarias y actividades de control de tráfico aéreo, actividades de servicio en tierra en aeródromos, mantenimiento de pistas, inspección/transporte/mantenimiento/pruebas de aeronaves, servicios de abastecimiento de combustible a aeronaves, entre otras actividades diversas de apoyo), (5) VAS para servicio de almacenamiento y depósito (operación de silos de granos, almacenes de mercancías en general, almacenes frigoríficos, tanques de almacenamiento, etc., almacenamiento de mercancías en zonas de comercio exterior, congelación rápida, embalaje de mercancías para su envío, embalaje y preparación de mercancías para su envío, etiquetado y/o impresión del paquete, montaje y embalaje de kits. servicios de mensajería, entre otras actividades diversas de apoyo), y (6) VAS para mensajería, mensajería urgente y paquetería (recogida, clasificación).

- Port Calls and Performance - El desempeño de los puertos es clave para el movimiento de carga, el comercio, la conectividad global, las estrategias de crecimiento exitosas y el atractivo de la inversión para los sistemas de producción y distribución de una economía y, por lo tanto, afecta el PIB, el empleo, el ingreso per cápita y el crecimiento industrial. De ahí que los parámetros de desempeño portuario como el tiempo medio de permanencia de los buques en los puertos; En esta tendencia de la industria se han analizado y presentado la edad promedio, el tamaño, la capacidad de carga de carga, la capacidad de carga de contenedores, de los buques que ingresan a los puertos, las escalas en los puertos y el rendimiento del puerto de contenedores.

- Port Liner Shipping Connectivity Index - Refleja la posición de un puerto en la red mundial de transporte marítimo de línea, donde un valor más alto del índice se asocia con una mejor conectividad. Los puertos eficientes y bien conectados (1) contribuyen a minimizar los costos de transporte, vincular las cadenas de suministro y apoyar el comercio internacional, (2) allanan el camino para las economías de escala y el desarrollo de experiencia al permitir que los productores exploten mejor las posibilidades tanto en el país como en el extranjero. mercados. Por lo tanto, los principales puertos de importancia estratégica, en el país/región según el alcance del informe, se han analizado y presentado en la tendencia de la industria Conectividad del transporte marítimo de línea.

- Port Throughput - Refleja la cantidad de carga o número de embarcaciones que maneja un puerto anualmente. Puede estar relacionado con (1) tonelaje de carga, (2) TEU de contenedores y (3) escalas de buques. El rendimiento portuario en términos de contenedores totales manipulados (TEU) se ha presentado en la tendencia de la industria Port Calls and Performance.

- Producer Price Inflation - Indica inflación desde el punto de vista de los productores, a saber. el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (YoY) del índice de precios al productor se informa como inflación de precios mayoristas en la tendencia de la industria Inflación. Dado que el WPI captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industria y círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de los precios al consumidor para comprender mejor el entorno inflacionario.

- Segmental Revenue - Los ingresos segmentarios se han triangulado o calculado y presentado para los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga y logística obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de parámetros importantes como finanzas, cartera de servicios, fuerza de los empleados, tamaño de la flota, inversiones, número de países presentes, principales economías de interés, etc., que han sido informados por la empresa en sus informes anuales. Página web. Para las empresas que tienen escasa información financiera, se ha recurrido a bases de datos pagas como DB Hoovers y Dow Jones Factiva, que se han verificado a través de interacciones entre la industria y los expertos.

- Transport and Storage Sector GDP - El valor y el crecimiento del PIB del sector de transporte y almacenamiento tiene una relación directa con el tamaño del mercado de transporte y logística. Por lo tanto, esta variable se ha estudiado y presentado durante el período objeto de examen, en términos de valor (USD) y como porcentaje del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Trends in E-Commerce Industry - La mejora de la conectividad a Internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han dado lugar a un crecimiento fenomenal en el mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que genera un aumento en la demanda de servicios de logística, especialmente servicios de cumplimiento de comercio electrónico. Por lo tanto, en esta tendencia de la industria se han analizado y presentado el valor bruto de la mercancía (GMV), el crecimiento histórico y proyectado, la desintegración de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe).

- Trends in Manufacturing Industry - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas a la fábrica y el transporte de productos manufacturados a los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interrelacionadas y son críticas para una cadena de suministro fluida. Por lo tanto, en esta tendencia de la industria se han analizado y presentado el valor agregado bruto (VAB), la división del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera durante el período objeto de examen.

- Trucking Fleet Size By Type - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuarios finales, los precios de los camiones, la producción local, la penetración de los servicios de reparación y mantenimiento de camiones, la atención al cliente, las disrupciones tecnológicas (como vehículos eléctricos, digitalización, camiones autónomos), etc. En esta tendencia de la industria se han presentado la distribución (% de participación para el año base del estudio) del volumen del parque de camiones por tipo de camión, los disruptores del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, el uso de camiones y las regulaciones de importación, y la anticipación del mercado durante el período de pronóstico..

- Trucking Operational Costs - Las razones principales para medir/evaluar el desempeño logístico de cualquier empresa de transporte por carretera son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, medir los costos operativos ayuda a identificar si se deben realizar cambios operativos y dónde, para controlar los gastos e identificar áreas para mejorar el desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte por carretera y las variables involucradas, a saber. Los salarios y beneficios de los conductores, los precios del combustible, los costos de reparación y mantenimiento, los costos de los neumáticos, etc. se estudiaron durante el año base del estudio y se presentaron para la geografía estudiada (país o región según el alcance del informe).

- Warehousing and Storage - El segmento de almacenamiento y almacenamiento captura los ingresos obtenidos a través de la operación de mercancías generales, refrigeradas y otros tipos de instalaciones de almacenamiento y almacenamiento. Estos establecimientos se responsabilizan de almacenar la mercancía y mantenerla segura en lugar de cargos. Los servicios de valor añadido (VAS) que puedan prestar se consideran parte del segmento de otros servicios. Aquí VAS se refiere a una gama de servicios relacionados con la distribución de los productos de un cliente y puede incluir etiquetado, división de productos a granel, control y gestión de inventario, ensamblaje ligero, entrada y cumplimiento de pedidos, embalaje, recogida y embalaje, marcado de precios y emisión de billetes y transporte. acuerdo.

- Wholesale and Retail Trade - Este segmento de la industria de usuarios finales captura los gastos de logística externa (subcontratada) incurridos por los mayoristas y minoristas. Los actores usuarios finales considerados son los establecimientos que se dedican principalmente a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios accesorios a la venta de mercancías. Los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en el movimiento confiable de suministros y productos terminados desde las casas de producción hasta los distribuidores y, finalmente, hasta el cliente final, cubriendo actividades como abastecimiento de materiales, transporte, cumplimiento de pedidos, almacenamiento, previsión de la demanda, gestión de inventarios, etc.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1 identificar variables clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con cifras históricas de mercado disponibles. A través de un proceso iterativo, se establecen las variables requeridas para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2 construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años previstos están en términos nominales. La inflación no forma parte del precio y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3 validar y finalizar: En este importante paso, todos los números de mercado, variables y llamadas de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4 Resultados de la investigación: Informes sindicados, tareas de consultoría personalizadas, bases de datos y plataformas de suscripción