Tamaño del mercado ruso de logística de terceros (3PL)

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

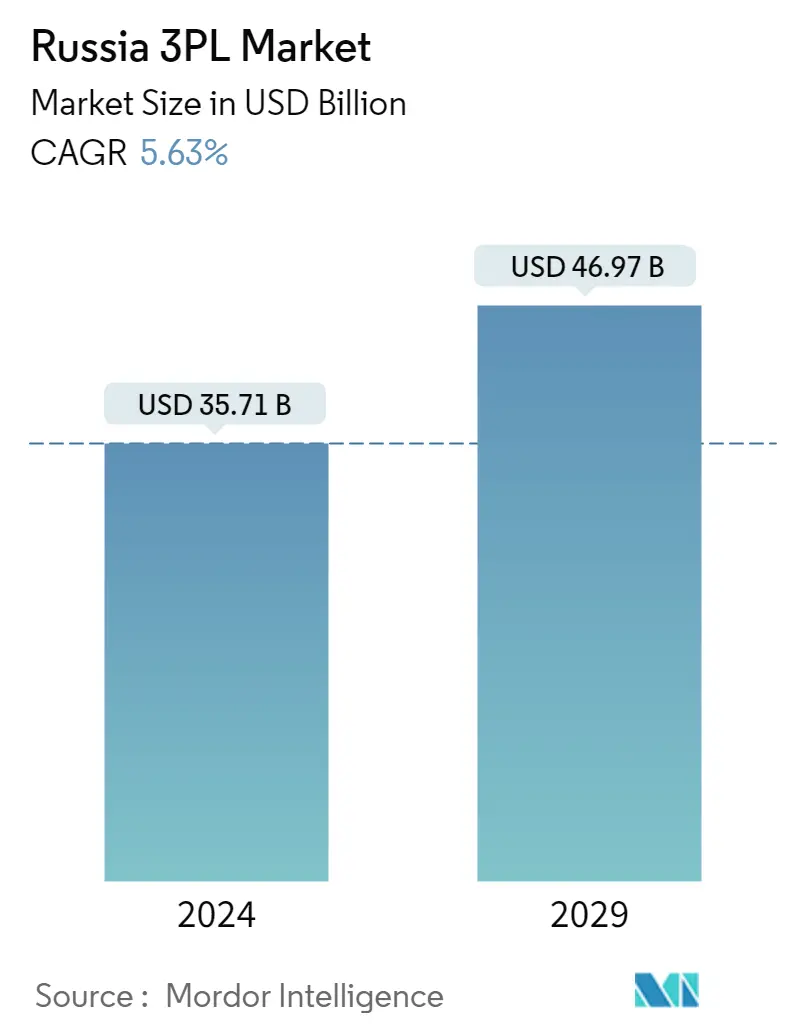

| Volumen del mercado (2024) | USD 35.71 mil millones de dólares |

| Volumen del mercado (2029) | USD 46.97 mil millones de dólares |

| CAGR(2024 - 2029) | 5.63 % |

| Concentración del Mercado | Bajo |

Principales actores*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de logística de terceros (3PL) de Rusia

El tamaño del mercado ruso 3PL se estima en 35,71 mil millones de dólares en 2024, y se espera que alcance los 46,97 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 5,63% durante el período previsto (2024-2029).

- El conflicto Rusia-Ucrania ha afectado al mercado 3PL en todos los niveles. Los efectos de la pandemia sobre la capacidad de almacenamiento y la disponibilidad de contenedores acababan de empezar a desvanecerse cuando la guerra entre Rusia y Ucrania empezó a afectar a la industria. La guerra impidió el flujo de bienes y fomentó el aumento de costos y la escasez de productos. Las interrupciones en la cadena de suministro han aumentado los costos de flete, creado escasez de contenedores y reducido la disponibilidad de espacio de almacenamiento.

- Según los expertos, el sector logístico en Rusia representa más del 15% de la economía, mientras que el mercado 3PL representa menos del 10% de la participación de la logística en el PIB. Si bien los servicios 3PL representan más del 50% de la participación en mercados como China y otros países de Europa occidental, representan menos de un tercio de la participación en Rusia. La falta de madurez en el mercado también lo abre a la inversión y la experiencia internacionales.

- Se espera que el surgimiento de Big Data y la disponibilidad de servicios logísticos específicos de la industria sean factores clave para impulsar el crecimiento de la industria en los próximos años. La implementación de sistemas automáticos ha permitido mejorar el rendimiento logístico y aumentar la eficiencia . Los productores de materias primas, como productos químicos y minerales, han desarrollado sus propias estructuras de redes logísticas internas debido a la falta de proveedores logísticos especializados en el mercado. La subcontratación de servicios logísticos en organizaciones comerciales en Rusia tiene un potencial considerable. Las empresas buscan cada vez más externalizar servicios logísticos para conseguir una mayor rentabilidad.

- El gobierno ruso está invirtiendo activamente en el desarrollo de infraestructura del país mediante el establecimiento de mejores carreteras, ferrocarriles y vías navegables dentro del país y con otros países. Rusia gastará 6.800 millones de dólares del fondo de inversión en proyectos de infraestructura en 2022. Moscú ha anunciado anteriormente que planea invertir en la creación de nuevas autopistas y la ampliación de su red ferroviaria, lo que impulsará significativamente el mercado.

Rusia Tendencias del mercado de logística de terceros (3PL)

El auge del sector del comercio electrónico

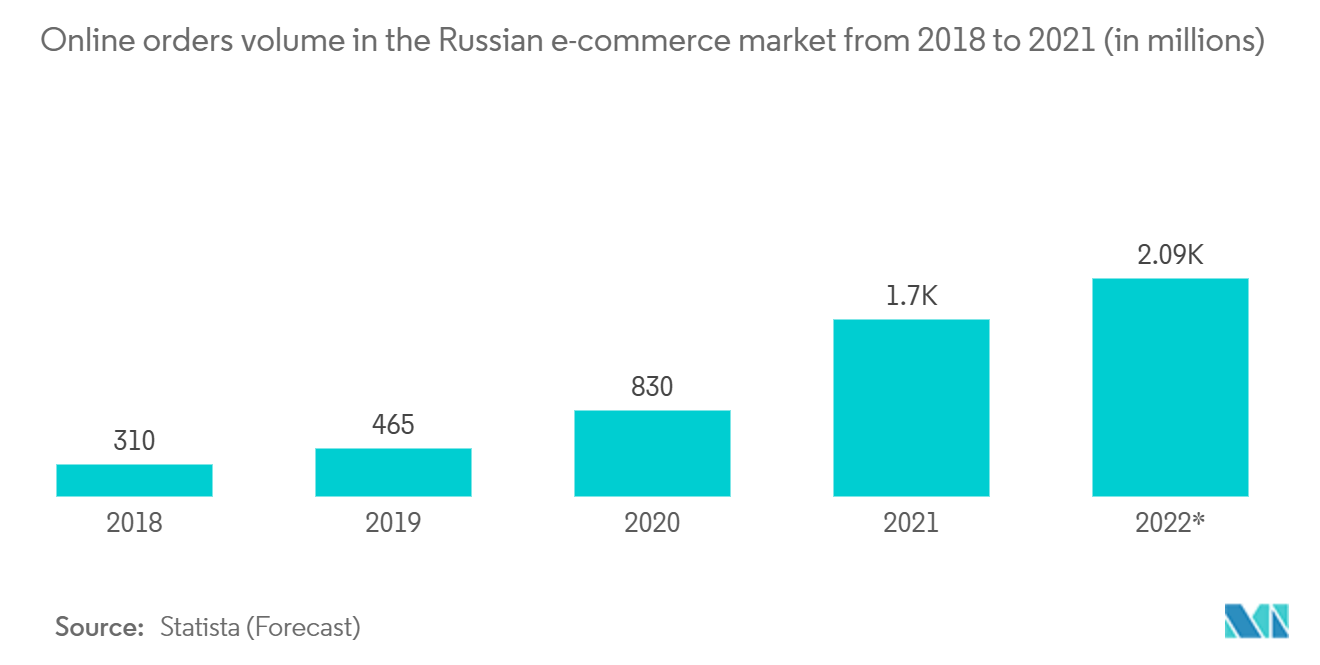

Rusia es el duodécimo mercado más grande de comercio electrónico en 2021. En el mercado de comercio electrónico ruso, se espera que el número de usuarios ascienda a 75,4 millones de usuarios para 2027 y la penetración de usuarios será del 47,3% para finales de 2023 y se espera que alcance el 52,2% para 2027, según Statista.

Las empresas rusas de comercio electrónico se están expandiendo agresivamente en términos de espacio de almacenamiento y colaboraciones con empresas de logística para entregas de mercancías más rápidas. El proveedor de logística belga Ahlers abrió un almacén en Orientir Park, en la región de Moscú, Rusia. Orientir y Ahlers cerraron un acuerdo para alquilar 10.000 m2 de espacio de almacén y 700 m2 de espacio de oficinas en Orientir North-4. Ahlers dijo que este es un hito importante para que la compañía desarrolle aún más su negocio en la región de Moscú, centralizando los servicios para sus clientes y mejorando al mismo tiempo la calidad y la velocidad en el creciente mercado de comercio electrónico actual en Rusia.

El brote de coronavirus (COVID-19) en 2020 tomó por sorpresa a la mayoría de las industrias, no solo en Rusia sino en todo el mundo. El comercio electrónico, por otro lado, fue una de las pocas industrias que se beneficiaron hasta cierto punto de la pandemia mundial. En concreto, se prevé que el mercado ruso de comercio electrónico, que ha pasado de un desarrollo lento a uno acelerado en la última década, experimente un mayor crecimiento durante el período pospandemia. Los pedidos en línea realizados desde la capital, Moscú, representaron más de un tercio del total de pedidos realizados en Rusia durante la pandemia.

El implacable crecimiento del comercio electrónico está cambiando fundamentalmente el panorama de la logística de terceros (3PL). Para seguir siendo competitivos y satisfacer las crecientes expectativas de los consumidores en cuanto a entregas precisas y a tiempo, cada vez más minoristas de comercio electrónico están subcontratando componentes críticos de sus operaciones de distribución y cumplimiento a socios 3PL. Por tanto, el 3PL también está aumentando con el crecimiento del comercio electrónico.

La creciente demanda de infraestructura de almacenamiento está impulsando el mercado

Para satisfacer la demanda cada vez mayor de espacio de almacenamiento por parte de las empresas de fabricación, venta minorista, comercio electrónico y logística, el mercado de almacenamiento subdesarrollado en Rusia está ahora en desarrollo. Respaldado por iniciativas gubernamentales, inversiones privadas e IED en el país, se espera que el espacio de almacenamiento aumente significativamente durante el período previsto. En el año 2020, FM Logistics inauguró la segunda etapa de su almacén en el distrito de Noginsk, cerca de Moscú, Rusia, ofreciendo 12.500 metros cuadrados de espacio adicional, lo que eleva la superficie total de las instalaciones a 66.000 metros cuadrados y su capacidad de almacenamiento a 85.000 espacios para palés. En diciembre de 2021, Tablogix anunció el cierre de la adquisición del 100% del negocio de almacenamiento y transporte de Itella Logistics en Moscú y la región de Moscú. Tablogix ha adquirido más de 180.000 m2 de las instalaciones de almacenamiento de Itella ubicadas en Krekshino (60.000 m2), Odintsovo (40.000 m2) y Khimki (80.000 m2). Como resultado del acuerdo, las instalaciones de almacenamiento totales de Tablogix ascienden ahora a unos 400.000 m2, lo que convierte a la empresa en el segundo mayor actor del mercado de almacenamiento ruso.

Junto con el crecimiento del espacio de almacenamiento general, también se está acelerando el desarrollo de instalaciones de almacenamiento en frío. En octubre, durante la pandemia de COVID-19, Maersk inició la construcción de su nueva instalación de almacenamiento en frío en San Petersburgo para abordar las necesidades de la creciente demanda del mercado ruso que se centrará en ofrecer soluciones especializadas que extiendan el ciclo de vida de los productos perecederos.

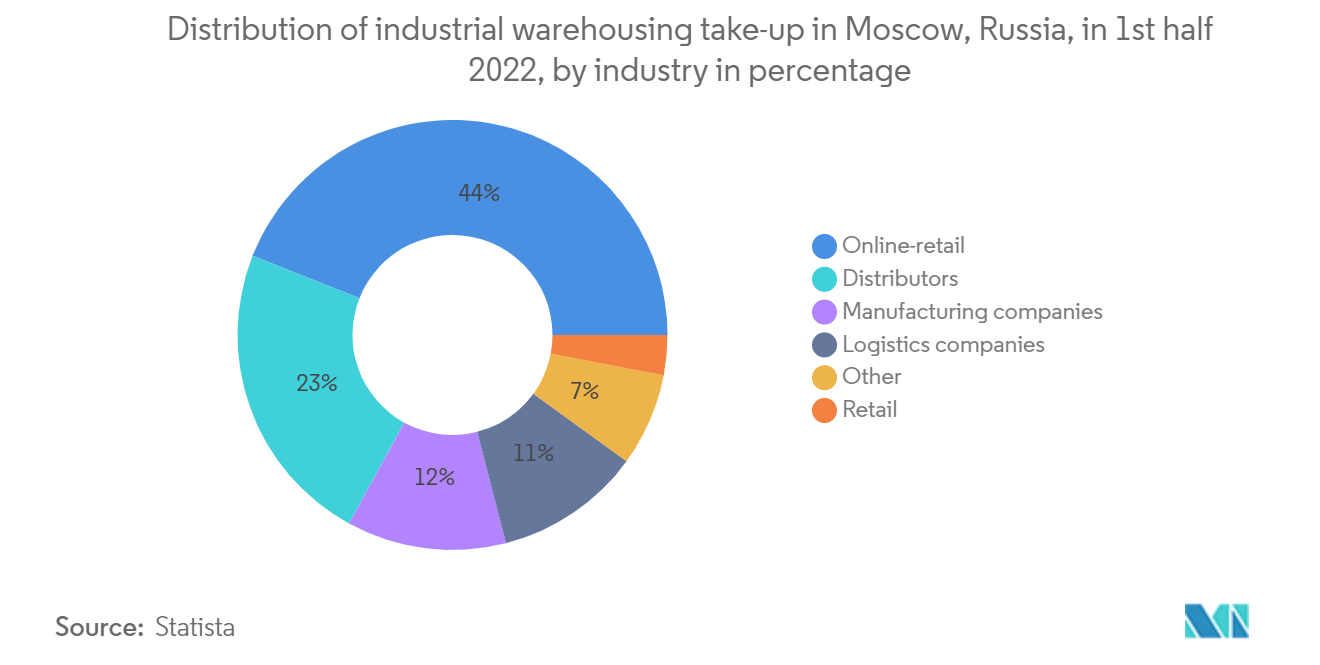

El servicio de almacenamiento, en comparación con el servicio de transporte, está relativamente poco desarrollado y actualmente se encuentra en desarrollo. Las operaciones logísticas simples como el transporte y la expedición de mercancías por todos los modos de transporte se están desarrollando dinámicamente en Rusia en comparación con los servicios logísticos complejos como la integración de extremo a extremo y la gestión de la cadena de suministro. En el primer semestre de 2021, Moscú tenía el mayor número de almacenes de operadores logísticos de Rusia, con 65 propiedades. El siguiente fue San Petersburgo, donde se ubicaron 33 almacenes logísticos. Las tasas de vacantes en San Petersburgo se encuentran entre las más bajas de Europa. La demanda de instalaciones logísticas modernas a gran escala ha ido aumentando y expandiéndose en los últimos años en Rusia.

Descripción general de la industria de logística de terceros (3PL) de Rusia

El mercado ruso de 3PL está relativamente fragmentado y cuenta con muchos actores locales e internacionales, incluidos Eurosib, Nienshants Logistics, STS Logistics y RZD Logistics, una filial de los ferrocarriles estatales RZD. Las empresas de logística extranjeras están entrando en la industria de la logística subcontratada en Rusia y algunos de los actores clave son DHL, Kuehne + Nagel, UPS, DP World y DB Schenker. Se espera que el mercado ruso de logística de terceros aumente a medida que los proveedores de servicios avancen hacia el uso de servicios de auditoría y pago de flete automatizados para reducir sus costos. A pesar de las ventajas y ahorros de costos que ofrecen los servicios 3PL, generalmente están infravalorados en Rusia. Para el 21% de las empresas rusas, el transporte representa entre el 11% y el 20% de sus costes operativos, y para otro 18%, esta cifra se eleva al rango del 21-30%. Esto indica una proporción muy alta de los ingresos operativos de las empresas. Como tal, el mercado 3PL en el país tiene un potencial de crecimiento muy significativo.

Líderes del mercado ruso de logística de terceros (3PL)

-

DHL International GmbH.

-

UPS

-

KUEHNE + NAGEL

-

RZD Logistics

-

Eurosib

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de logística de terceros (3PL) de Rusia

- Junio de 2022: Russian Railways y Eurosib-SPB Transport Systems firmaron un Memorando de Entendimiento sobre cooperación en el desarrollo de soluciones multimodales óptimas para el transporte internacional de mercancías hacia/desde Oriente Medio y APR. El documento fue firmado por Viktor Golomolzin, jefe de Oktyabrskaya Railway, y Dmitry Nikitin, presidente de Eurosib-SPB Transport Systems, en una conferencia en San Petersburgo. El Memorándum prevé la cooperación en el desarrollo del transporte de mercancías de exportación e importación utilizando la infraestructura ferroviaria de la región noroeste de Rusia.

- Junio de 2022: Kuehne+Nagel (empresa global de transporte y logística) firmó un acuerdo para vender su negocio en la Federación Rusa a su director general local, según un comunicado de la empresa.

Informe de mercado de logística de terceros (3PL) de Rusia índice

1. INTRODUCCIÓN

1.1 Supuestos de estudio y definición de mercado

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. PERSPECTIVAS DEL MERCADO

4.1 Escenario actual del mercado

4.2 Avances Tecnológicos en el Sector Logístico

4.3 Información sobre el negocio del comercio electrónico

4.4 Demanda de otros segmentos, como CEP, entrega de última milla y logística de cadena de frío

4.5 Tendencias generales en el mercado de almacenamiento

4.6 Análisis de la cadena de valor/cadena de suministro

4.7 Políticas y regulaciones de la industria

4.8 Información sobre el mercado ruso de logística por contrato

4.9 Información sobre el mercado de transporte de carga de Rusia (transporte de carga aérea y transporte de carga marítima)

4.10 Impacto del COVID-19 y el conflicto entre Rusia y Ucrania en el mercado

5. DINÁMICA DEL MERCADO

5.1 Indicadores de mercado

5.2 Restricciones/desafíos del mercado

5.3 Oportunidades de mercado

5.4 Atractivo de la industria: análisis de las cinco fuerzas de Porter

5.4.1 Amenaza de nuevos participantes

5.4.2 Poder de negociación de los compradores/consumidores

5.4.3 El poder de negociacion de los proveedores

5.4.4 Amenaza de productos sustitutos

5.4.5 La intensidad de la rivalidad competitiva

6. SEGMENTACIÓN DE MERCADO

6.1 Por tipo

6.1.1 Gestión de Transporte Nacional

6.1.2 Gestión del Transporte Internacional

6.1.3 Almacenamiento y distribución de valor añadido

6.2 Por usuarios finales

6.2.1 Consumo y comercio minorista

6.2.2 Energía y Química

6.2.3 Automoción y Manufactura

6.2.4 Ciencias de la vida y atención sanitaria

6.2.5 Otros usuarios finales

7. PANORAMA COMPETITIVO

7.1 Descripción general (concentración del mercado y actores principales)

7.2 Perfiles de empresa

7.2.1 DB Schenker

7.2.2 DHL Supply Chain

7.2.3 DP World

7.2.4 Eurosib

7.2.5 FM Logistics

7.2.6 Kuehne Nagel

7.2.7 Nienshants

7.2.8 RZD Logistics

7.2.9 STS Logistics

7.2.10 UPS*

8. FUTURO DEL MERCADO

9. APÉNDICE

Segmentación de la industria de logística de terceros (3PL) de Rusia

Las empresas de logística de terceros brindan cualquier cantidad de servicios relacionados con la logística de la cadena de suministro. Esto incluye transporte, almacenamiento, selección y embalaje, previsión de inventario, cumplimiento de pedidos, embalaje y transporte de carga. Un proveedor 3PL (logística de terceros) ofrece servicios de logística subcontratados, que abarcan todo lo que implica la gestión de una o más facetas de las actividades de adquisición y cumplimiento. En los negocios, 3PL tiene un significado amplio que se aplica a cualquier contrato de servicio que implique almacenar o enviar artículos. Un servicio 3PL puede ser un único proveedor, como transporte o almacenamiento en almacén, o puede ser un paquete de servicios para todo el sistema capaz de manejar la gestión de la cadena de suministro.

El mercado 3PL de Rusia está segmentado por tipo (gestión del transporte nacional, gestión del transporte internacional y almacenamiento y distribución de valor añadido) y por usuarios finales (consumo y venta minorista, energía y productos químicos, automoción y fabricación, ciencias biológicas y atención sanitaria, y Otros usuarios finales).

El informe ofrece los tamaños de mercado y el pronóstico para el mercado 3PL de Rusia en valor (miles de millones de dólares) para todos los segmentos anteriores y el impacto de COVID-19 en el mercado.

| Por tipo | ||

| ||

| ||

|

| Por usuarios finales | ||

| ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado de logística de terceros (3PL) de Rusia

¿Qué tamaño tiene el mercado 3PL de Rusia?

Se espera que el tamaño del mercado 3PL de Rusia alcance los 35,71 mil millones de dólares en 2024 y crezca a una tasa compuesta anual del 5,63% hasta alcanzar los 46,97 mil millones de dólares en 2029.

¿Cuál es el tamaño actual del mercado 3PL de Rusia?

En 2024, se espera que el tamaño del mercado 3PL de Rusia alcance los 35,71 mil millones de dólares.

¿Quiénes son los actores clave en el mercado Rusia 3PL?

DHL International GmbH., UPS, KUEHNE + NAGEL, RZD Logistics, Eurosib son las principales empresas que operan en el mercado 3PL de Rusia.

¿Qué años cubre este mercado 3PL de Rusia y cuál era el tamaño del mercado en 2023?

En 2023, el tamaño del mercado 3PL de Rusia se estimó en 33.810 millones de dólares. El informe cubre el tamaño histórico del mercado de Rusia 3PL para los años 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Rusia 3PL para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria 3PL de Rusia

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de 3PL de Rusia en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de Rusia 3PL incluye una perspectiva de previsión del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Rusia 3PL Panorama de los reportes