Tamaño y Participación del Mercado de Aspiradoras Residenciales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 22.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.71% CAGR |

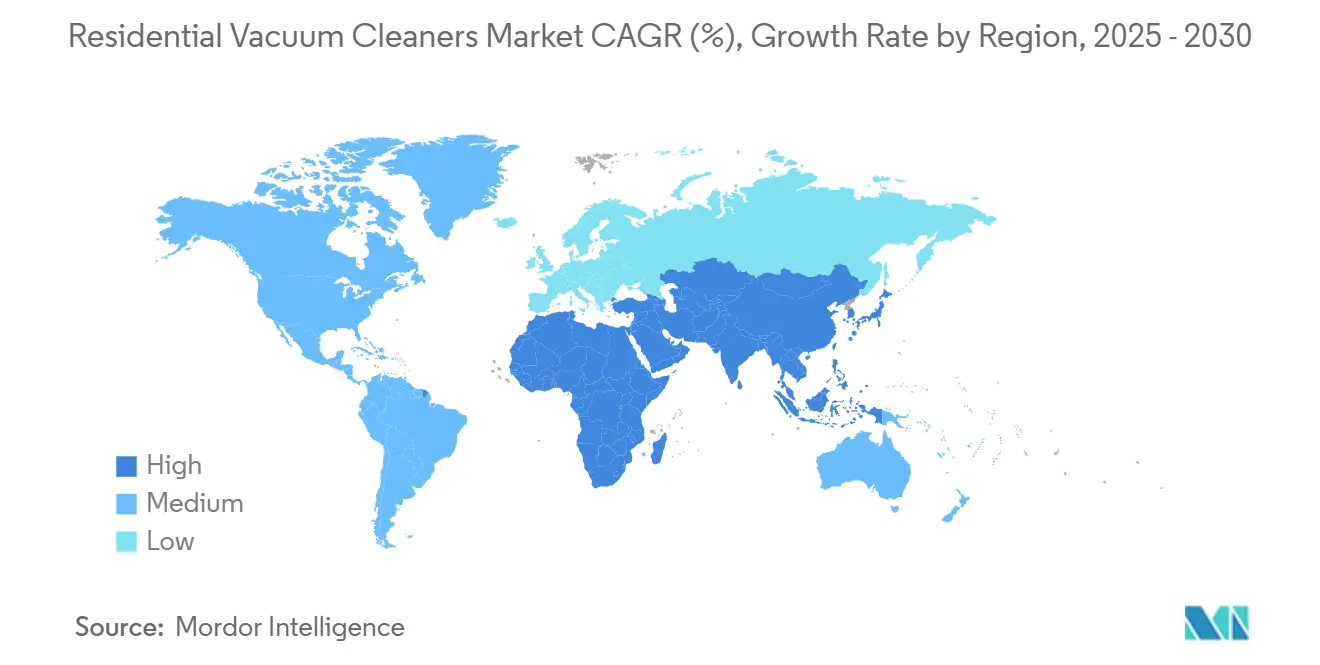

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

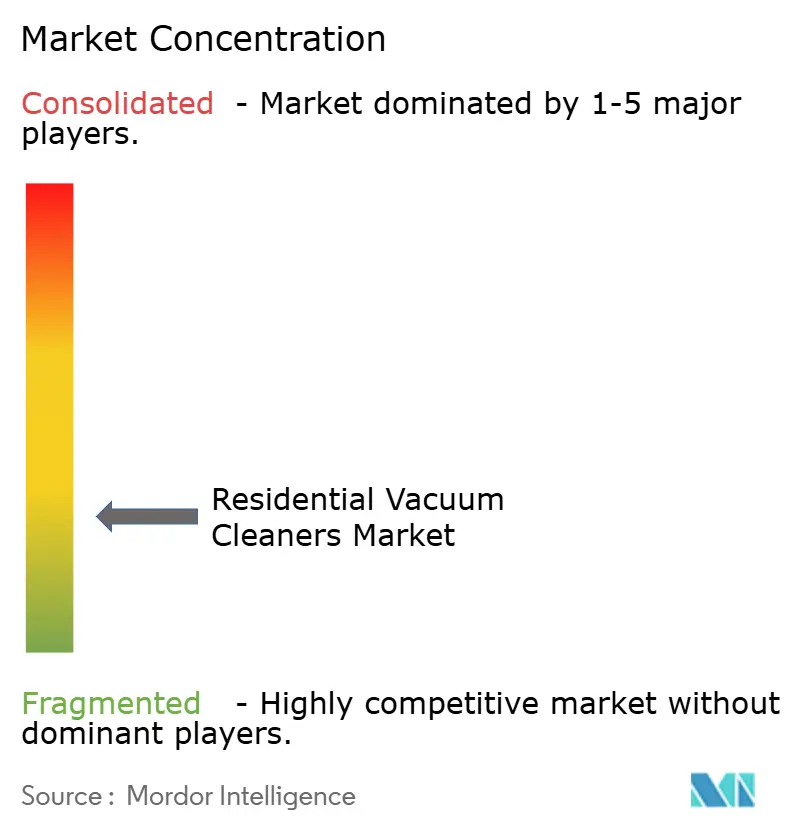

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Aspiradoras Residenciales por Mordor Intelligence

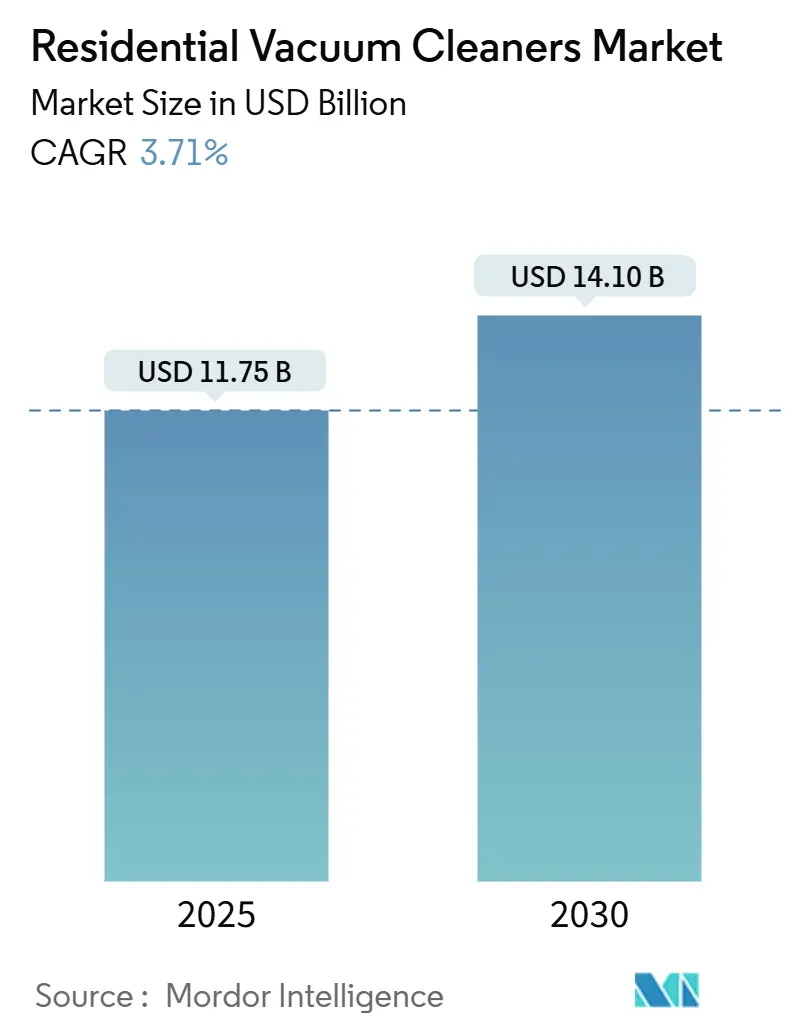

El mercado de aspiradoras residenciales está valorado en USD 11,75 mil millones en 2025 y se prevé que alcance USD 14,10 mil millones en 2030, produciendo una TCAC del 3,71%. Esta expansión sigue tres cambios estructurales. Primero, la conectividad del hogar inteligente está redefiniendo el valor del producto, permitiendo que las aspiradoras actúen como nodos ricos en datos dentro de ecosistemas IoT más amplios. Segundo, los avances en baterías impulsan los tiempos de funcionamiento inalámbrico hacia la marca de 60 minutos, convirtiendo la movilidad en un criterio de compra primario. Tercero, el comercio electrónico crece más rápido que cualquier otro canal, reduciendo los costos de búsqueda e invitando a participantes nativos digitales que intensifican la transparencia de precios. En conjunto, estas fuerzas aceleran el mercado de aspiradoras residenciales alejándolo de las guerras de succión básicas hacia la diferenciación impulsada por software, las suscripciones adjuntas y los bloqueos de ecosistemas.

Puntos Clave del Informe

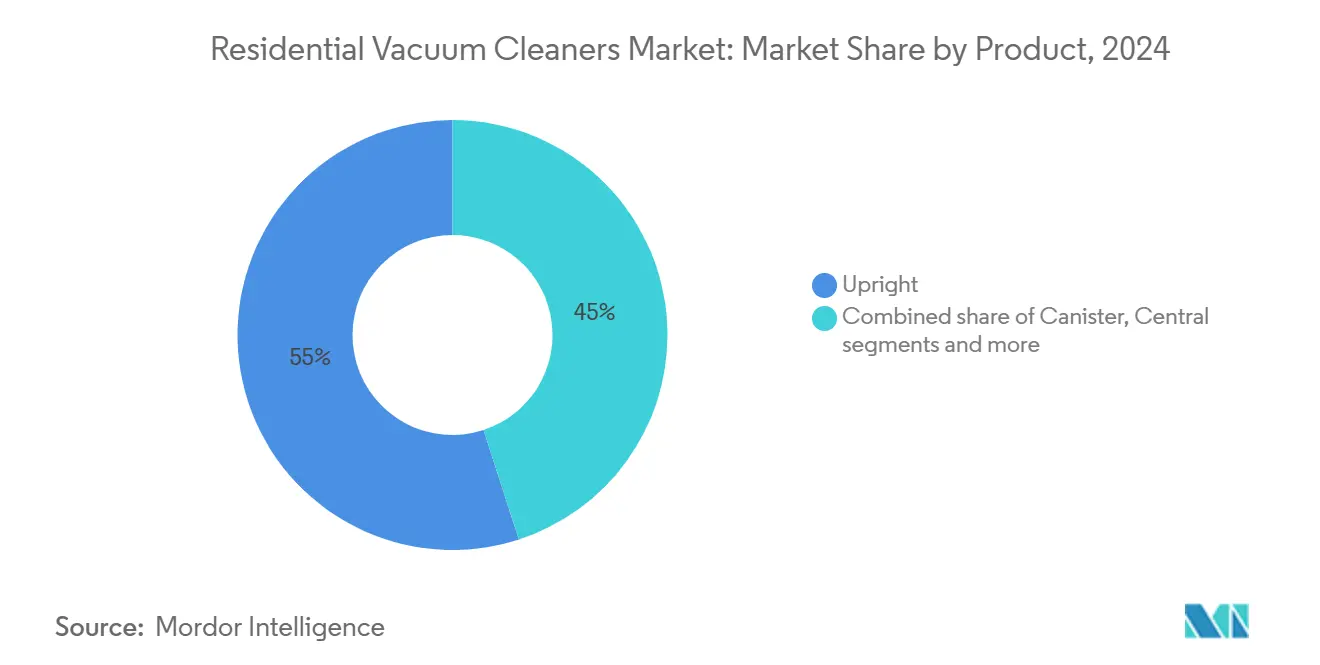

• Por tipo de producto, las aspiradoras verticales lideraron con el 55% de la participación del mercado de aspiradoras residenciales en 2024, mientras que el segmento robótico se proyecta expandir a una TCAC del 5,7% hasta 2030.

• Por tipo de cable, los modelos con cable representaron el 55% del tamaño del mercado de aspiradoras residenciales en 2024; los modelos inalámbricos avanzan a una TCAC del 4,8% entre 2025-2030.

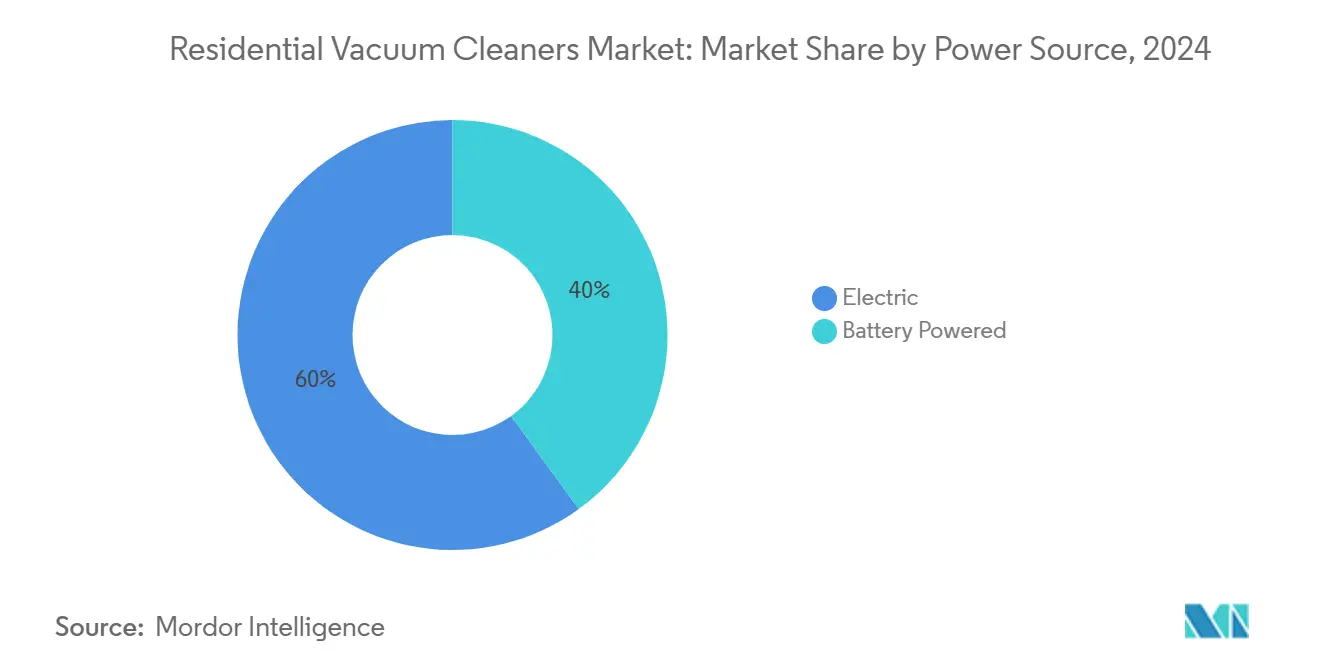

• Por fuente de energía, las unidades eléctricas mantuvieron el 60% del tamaño del mercado de aspiradoras residenciales en 2024, mientras las unidades alimentadas por batería registran una perspectiva de TCAC del 5,0% hasta 2030.

• Por canal de distribución, las tiendas multimarca capturaron el 47% de participación de ingresos en 2024, mientras las plataformas online mantienen la trayectoria más rápida con una TCAC del 5,5% hasta 2030.

• Por geografía, Asia-Pacífico dominó con una participación del 46% del mercado de aspiradoras residenciales en 2024 y muestra la TCAC regional más fuerte del 5,2% hasta 2030.

Tendencias e Insights del Mercado Global de Aspiradoras Residenciales

Análisis de Impacto de Drivers

| Driver | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Hogares de Dobles Ingresos Buscando Soluciones de Limpieza que Ahorren Tiempo | 1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en Densidad Energética de Baterías Li-ion Reduciendo Peso de Aspiradoras Inalámbricas | 0.9% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del E-commerce Global Impulsando Marcas Directas al Consumidor | 0.8% | Global, con mayor impacto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración IoT de Hogar Inteligente Vendiendo Aspiradoras Conectadas | 0.7% | América del Norte, Europa, y mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Conciencia sobre Calidad del Aire Interior Impulsando Ventas Equipadas con HEPA | 0.5% | Global, con mayor impacto en centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Hogares de Dobles Ingresos Buscando Soluciones de Limpieza que Ahorren Tiempo

Las familias de dos ingresos dedican menos tiempo discrecional a las tareas domésticas, dirigiendo las compras hacia dispositivos autónomos que limpian en ausencia del propietario. Los modelos robóticos programados via aplicaciones de smartphone convierten las horas ociosas del suelo en ciclos productivos, traduciendo la conveniencia en un dividendo de productividad tangible. Las marcas destacan la operación silenciosa, la compatibilidad de altura bajo la cama y las alertas de estado remotas para atender este segmento. El trabajo revisado por pares en Ecological Economics indica un efecto rebote energético modesto, empujando a los fabricantes a integrar eco-modos que limitan el consumo de vatios mientras preservan la succión. A medida que aumenta la penetración de dobles ingresos, las compras repetidas de accesorios especializados amplían el gasto por hogar dentro del mercado de aspiradoras residenciales.

Avances en Densidad Energética de Baterías Li-ion Reduciendo Peso de Aspiradoras Inalámbricas

Una mayor densidad energética permite a los diseñadores reducir los paquetes de baterías sin sacrificar la potencia de succión, llevando el peso de rangos de 3 kg hacia niveles por debajo de 2 kg en algunos modelos de varilla. Las mejoras en el ciclo de vida-pasando de 1.200 a casi 10.000 ciclos de carga en químicas emergentes-extienden la vida útil del producto y reducen la frecuencia de reemplazo. El nuevo Bespoke AI Jet Ultra de Samsung prueba el punto, empacando 400 W de succión sostenida en un marco delgado que es fácil de levantar escaleras o alcanzar esquinas del techo. Un motor de alta eficiencia, ruta de flujo de aire optimizada y batería de litio más ligera permiten que la unidad supere en limpieza a muchas verticales con cable mientras sigue pesando poco más que una maleta de mano pequeña. Añadir detección de suelo impulsada por IA que ajusta automáticamente la potencia, y el electrodoméstico entrega rendimiento de alfombra profunda sin agotar la batería en madera dura. Para hogares ocupados que buscan un dispositivo que pueda manejar migas diarias y limpiezas profundas de fin de semana por igual, esta mezcla de potencia y portabilidad establece un nuevo punto de referencia en la categoría inalámbrica.[1]Samsung Newsroom, "Bespoke Jet AI Delivers 400 W Suction in a Lightweight Cordless Design," samsung.com A medida que se reducen los diferenciales de hardware, la experiencia de usuario impulsada por software e interfaces intuitivas suben en la lista de criterios de compra. Las reducciones de peso también permiten la limpieza multipunto-escaleras, automóviles, tapicería-apoyando afirmaciones de un-producto-para-todo que reposicionan las unidades inalámbricas como aspiradoras primarias en lugar de secundarias. El acceso de la cadena de suministro a nuevos formatos de batería se convierte por tanto en una prioridad de abastecimiento estratégico para los OEM.

Expansión del E-commerce Global Impulsando Marcas Directas al Consumidor

La aceleración del comercio electrónico está reestructurando el paisaje de distribución de aspiradoras, permitiendo a las marcas directas al consumidor eludir los guardianes del retail tradicional y establecer relaciones directas con los clientes. Se proyecta que los canales online crezcan a una TCAC del 5,5% de 2025-2030, superando a todos los demás canales de distribución y creando nuevas dinámicas competitivas. Los modelos directos al consumidor permiten a las marcas recopilar datos propietarios de clientes, creando oportunidades para marketing personalizado y desarrollo de productos. Esta relación directa también facilita bucles de retroalimentación más rápidos, permitiendo a los fabricantes ágiles iterar productos más rápidamente que los jugadores tradicionales limitados por ciclos de planificación retail. Para las marcas establecidas, esta tendencia necesita una reevaluación estratégica de las estrategias de canal, con muchas ahora desarrollando enfoques híbridos que mantienen presencia retail mientras construyen relaciones directas con el consumidor.

Integración IoT de Hogar Inteligente Vendiendo Aspiradoras Conectadas

La integración de aspiradoras en ecosistemas más amplios de hogares inteligentes está creando oportunidades sin precedentes para ventas adicionales premium y flujos de ingresos recurrentes. Las características inteligentes están impulsando cada vez más las decisiones de compra del consumidor, con modelos avanzados ofreciendo capacidades como reconocimiento de suciedad impulsado por IA, horarios de limpieza automatizados e integración con asistentes de voz. La Serie Narwal Flow, presentada en CES 2025, ejemplifica esta tendencia con sus tecnologías FlowWash Mopping y Deep Carpet Boost diseñadas para mejorar las experiencias de limpieza inteligente. Más allá de la conveniencia, estas características conectadas generan datos valiosos de usuarios que los fabricantes pueden aprovechar para mejorar productos y desarrollar nuevos servicios. Las aspiradoras conectadas sirven como puntos de entrada a ecosistemas más amplios de hogares inteligentes, creando oportunidades para venta cruzada de dispositivos adicionales. Sin embargo, esta tendencia también introduce nuevas vulnerabilidades competitivas, ya que los fabricantes ahora deben competir en desarrollo de software y diseño de experiencia de usuario-capacidades tradicionalmente fuera de sus competencias centrales.

Análisis de Impacto de Restricciones

| Restricciones | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Costo de Reemplazo de Paquete de Baterías Obstaculizando Valor de Vida Útil | -0.7% | Global, con mayor impacto en mercados sensibles a precios | Mediano plazo (2-4 años) |

| Incertidumbre Macroeconómica Cambiando Demanda a Herramientas de Limpieza Manual | -0.5% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Reglas Más Estrictas de Residuos Electrónicos Elevando Costos de Cumplimiento para OEMs | -0.4% | Europa, con expansión gradual a América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Reemplazo de Paquete de Baterías Obstaculizando Valor de Vida Útil

El costo sustancial del reemplazo de baterías está emergiendo como una barrera crítica para la satisfacción del cliente a largo plazo en el segmento de aspiradoras inalámbricas, con paquetes de reemplazo que a menudo representan el 30-40% del precio de compra original. Esta estructura de costos crea un dilema estratégico para los fabricantes: diseñar para fácil reemplazo de batería mejora el valor de vida útil del cliente pero potencialmente reduce las ventas de unidades de reemplazo. Las marcas con visión de futuro están respondiendo con modelos de negocio innovadores, incluyendo servicios de suscripción de baterías y programas de intercambio que reducen costos iniciales mientras crean flujos de ingresos recurrentes-enfoques que pueden remodelar la economía de la industria si se adoptan ampliamente.

Incertidumbre Macroeconómica Cambiando Demanda a Herramientas de Limpieza Manual

La volatilidad económica está impulsando la sensibilidad a precios del consumidor a través de categorías de electrodomésticos, con segmentos premium de aspiradoras particularmente vulnerables a retrocesos de gastos discrecionales. Esta tendencia es más pronunciada en mercados emergentes donde las fluctuaciones de moneda pueden alterar rápidamente la asequibilidad de modelos de aspiradoras importadas. Algunas marcas líderes están respondiendo introduciendo niveles de productos "suficientemente buenos" que mantienen características esenciales mientras reducen costos a través de diseños simplificados y procesos de fabricación. Este enfoque les permite capturar segmentos sensibles a precios sin diluir el valor de marca premium. El cambio hacia herramientas de limpieza manual durante incertidumbre económica también crea oportunidades para productos híbridos que combinan métodos de limpieza tradicionales con automatización selectiva, proporcionando a consumidores conscientes del valor un punto de entrada a tecnología de limpieza avanzada.

Análisis de Segmentos

Por Producto: La Robótica Acelera la Innovación

El segmento vertical representó una participación del 55% del mercado de aspiradoras residenciales en 2024, reflejando un fuerte rendimiento de succión y familiaridad de marca. Sin embargo, la categoría robótica avanza a una TCAC del 5,7%, montando innovaciones como brazos mecánicos plegables que levantan obstáculos ligeros antes de aspirar y patas biónicas que elevan la unidad para transición de alfombras. El tamaño del mercado de aspiradoras residenciales para unidades robóticas está por tanto en camino de cerrar la brecha con las verticales para el final de la década. Los trineo aún sirven viviendas de múltiples pisos donde el alcance de la manguera complementa el almacenamiento compacto, mientras los sistemas centrales mantienen un nicho entre construcciones nuevas de lujo donde los costos de instalación se incluyen en el presupuesto de construcción.

Los híbridos húmedos y secos ganan atención en hogares con diseños mixtos de pisos duros y alfombras, probablemente aumentando el número de electrodomésticos por hogar. Las aspiradoras de tambor mantienen relevancia en garajes y talleres, impulsadas por altos volúmenes de residuos más que polvo diario del suelo. El derrame continuo de características entre categorías difumina límites: placas de trapeador desmontables, chorros de agua caliente o brazos mecánicos ahora aparecen en segmentos una vez vistos como distintos. Las marcas que manejan la complejidad del portafolio sin sobreextender los presupuestos de I+D fortalecen posiciones competitivas dentro del mercado de aspiradoras residenciales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cable: La Movilidad Reformula las Propuestas de Valor

Los modelos con cable aseguraron una participación del 55% en 2024 ya que se adaptan a sesiones de limpieza profunda donde las limitaciones de tiempo de funcionamiento son inaceptables. El tamaño del mercado de aspiradoras residenciales para unidades inalámbricas crece más rápido, apoyado por baterías más ligeras que ofrecen hasta 60 minutos en potencia estándar y paquetes de intercambio rápido para hogares más grandes. Las necesidades de recogida rápida de derrames impulsan a muchos hogares a poseer ambos formatos, elevando la densidad general de dispositivos por vivienda. Las aspiradoras de varilla de primera generación sufrían desvanecimiento de succión cuando las baterías se agotaban; la última generación contrarresta esto con salida de potencia regulada que se mantiene constante hasta el agotamiento.

Los fabricantes articulan diferenciación alineando especificaciones con frecuencia de tareas: inalámbricas para retoques de media semana, con cable para limpieza completa de fin de semana. Accesorios como estaciones de pared y kits de detalle para automóvil refuerzan casos de uso separados, permitiendo a las marcas realizar ventas cruzadas de ingresos adicionales. Las presiones de costos permanecen ya que los usuarios comparan etiquetas de precio inalámbricas que a veces superan las insignias con cable a pesar de ciclos de vida del producto más cortos. Las empresas que cierren la brecha de durabilidad acelerarán la adopción inalámbrica y cementarán la lealtad dentro del mercado de aspiradoras residenciales.

Por Fuente de Energía: El Impulso de las Baterías Se Construye

Las aspiradoras eléctricas enchufables mantuvieron el 60% de los ingresos de 2024 gracias a precios de etiqueta más bajos y tiempo de funcionamiento ilimitado. Las unidades de batería registran una TCAC del 5,0%, respaldadas por investigación de estado sólido que promete mayor densidad y comportamiento térmico más seguro. La participación del mercado de aspiradoras residenciales de modelos de batería seguirá subiendo a medida que los costos de paquete caigan y la adopción solar doméstica aumente, reduciendo el costo de funcionamiento efectivo por carga. Los OEM integran eco-modos que modulan la velocidad del motor según el tipo de piso, extendiendo el tiempo de funcionamiento más allá de una hora en escenarios de polvo ligero.

Un campo de batalla clave es el nivel de gama media, donde los consumidores evalúan la conveniencia de la batería contra la ansiedad de reemplazo. Los formatos de paquete estandarizados probablemente reduzcan el miedo a la obsolescencia mientras permiten compatibilidad cruzada con ecosistemas de cuidado del césped o herramientas eléctricas, amplificando el valor percibido. Los proveedores que inviertan en infraestructura de reciclaje para paquetes gastados pueden convertir un requisito de cumplimiento en un atributo de marca que resuena con compradores conscientes de la sostenibilidad.

Por Canal de Distribución: Online Altera las Jerarquías Retail

Las tiendas multimarca entregaron el 47% de los ingresos globales en 2024, aprovechando surtidos amplios y disponibilidad inmediata del producto. Aún así, las ventas de comercio electrónico se prevé crezcan TCAC del 5,5%, elevando su porción del tamaño del mercado de aspiradoras residenciales cada año del período de perspectiva. Las plataformas digitales reducen la asimetría de información, impulsando convergencia de precios más rápida y empujando a los fabricantes a proteger la percepción premium a través de distribución controlada u ofertas de paquetes. Las boutiques de marca emergentes y centros de experiencia permiten pruebas prácticas que apoyan precios de venta promedio más altos.

El re-enrutamiento de cadena de suministro para cumplimiento de envío directo comprime tiempos de entrega y reduce márgenes de canal. A medida que aumenta la visibilidad de promociones exclusivas de internet, los retailers tradicionales adoptan servicios omnicanal que permiten a los clientes ordenar online y recoger en tienda, asegurando tráfico peatonal. Las marcas que adaptan SKUs a cada canal-colores exclusivos o paquetes de accesorios-evitan choques directos de precios y mantienen relaciones saludables de canal dentro del mercado de aspiradoras residenciales.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 46% en 2024 y se proyecta registrar una TCAC del 5,2% hasta 2030, impulsado por urbanización y crecimiento de ingresos. China proporciona una escala de fabricación global y una gran base doméstica, permitiendo a las marcas locales iterar modelos rápidamente e impulsar relaciones precio-rendimiento agresivas.

América del Norte ocupa el segundo lugar en ingresos, caracterizada por demanda de características premium como filtración HEPA y control por smartphone. Los tamaños de hogar en la región favorecen verticales de alta capacidad y robots avanzados capaces de mapeo de nivel completo. Europa sigue de cerca, con fuerte énfasis político en eficiencia energética y reciclabilidad moldeando los requisitos del producto; el Reino Unido se destaca por alta adopción inalámbrica y creciente tasa de accesorios para pelo de mascotas.

América del Sur y Medio Oriente y África contribuyen participaciones menores pero crecientes, cada una influenciada por condiciones regionales. Brasil se beneficia del rápido crecimiento de vivienda urbana y hogares de dobles ingresos que valoran herramientas que ahorran tiempo. En los estados del Golfo, altos ingresos disponibles y ambientes propensos al polvo estimulan la demanda de filtración mejorada y ciclos automatizados de limpieza de filtros. Los fabricantes que adapten filtros al polvo fino y diseñen motores tolerantes a altas temperaturas ambientales pueden ganar participación.

Panorama Competitivo

El mercado incluye jugadores como Dyson Ltd., SharkNinja y Electrolux AB, anclando los segmentos premium y masivo, mientras desafiantes como Roborock, Dreame y Tineco escalan a través de la innovación. La estrategia se polariza: los incumbentes se concentran en tecnología de motor propietario y ciencia de filtración, mientras los recién llegados se enfocan en navegación IA y brazos mecánicos para resolver casos límite de limpieza. El escrutinio regulatorio influye en los movimientos, ilustrado por el acuerdo bloqueado Amazon-iRobot que refuerza la necesidad de vías independientes de salida al mercado.

Las marcas emergentes están ganando atención innovando, no rebajando precios. Un buen ejemplo es el Saros Z70 de Roborock. El brazo plegable de cinco ejes de la aspiradora robot cambia obstáculos ligeros y alcanza muy por debajo de sofás, permitiendo limpiar espacios que los robots redondos usualmente pierden.[2]Roborock, "Saros Z70 Product Introduction," roborock.com Este tipo de ingenio de hardware resuelve puntos de dolor cotidianos y ayuda a los recién llegados a labrar seguidores leales. Los reguladores también están cambiando el guión competitivo. La Comisión Federal de Comercio de EE.UU. detuvo la compra planeada de Amazon de iRobot después de que la Asociación de Tecnología del Consumidor advirtiera que el acuerdo podría sofocar ideas frescas y limitar la elección del consumidor.[3]Consumer Technology Association, "FTC Blocks Amazon iRobot Deal," cta.tech Al mantener el campo abierto, la decisión da a los jugadores especialistas más espacio para impulsar actualizaciones de sensores, inteligencia artificial y baterías de mayor duración.

Las colaboraciones se expanden más allá del abastecimiento de componentes a asociaciones de datos. Los proveedores de chips trabajan con fabricantes de electrodomésticos para preajustar módulos de procesamiento de visión, acortando ciclos de desarrollo. Varias marcas pilotean modelos de suscripción que agrupan consumibles y actualizaciones de firmware, capturando ingresos de anualidad y bloqueando clientes. Aquellos capaces de equilibrar excelencia de hardware, software y servicio están mejor posicionados para capturar valor incremental en el mercado de aspiradoras residenciales.

Líderes de la Industria de Aspiradoras Residenciales

-

Dyson Ltd.

-

iRobot Corp.

-

Ecovacs Robotics

-

SharkNinja

-

Samsung Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Dyson introdujo la PencilVac, una aspiradora inalámbrica de varilla ultra-delgada con un nuevo motor Hyperdymium dirigido a tareas de limpieza rápida en espacios estrechos.

- Marzo 2025: Dreame Technology debutó la aspiradora robótica X50 en IT Show 2025, presentando patas retráctiles biónicas que mejoran la navegación de obstáculos.

- Enero 2025: Narwal mostró su Serie Flow y Freo Z10 Ultra en CES 2025; este último recibió un Premio de Innovación CES por operación libre de mantenimiento y tecnología de limpieza avanzada.

Alcance del Informe Global del Mercado de Aspiradoras Residenciales

Un análisis completo de antecedentes del Mercado de Aspiradoras Residenciales, que incluye una evaluación del mercado parental, tendencias emergentes por segmentos y mercados regionales, cambios significativos en dinámicas de mercado, y una visión general del mercado está cubierto en el informe. El Mercado se Segmenta Por Tipo (Vertical, Trineo, Central, Tambor, Húmedo/Seco y Robótico), Por Canal de Distribución (Supermercados/Hipermercados, Tiendas Especializadas, Online, y Otros), por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Medio Oriente y África). El informe ofrece tamaño de mercado y pronóstico en valor (USD mil millones) para todos los segmentos anteriores.

| Vertical |

| Trineo |

| Central |

| Tambor |

| Húmeda y Seca |

| Robótica |

| Con Cable |

| Inalámbrica |

| Alimentado por Batería |

| Eléctrico |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| Online |

| Otros Canales de Distribución |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia Pacífico | |

| Medio Oriente Y África | Emiratos Árabes Unidos |

| Arabia Saudí | |

| Sudáfrica | |

| Nigeria | |

| Resto de Medio Oriente Y África |

| Por Producto | Vertical | |

| Trineo | ||

| Central | ||

| Tambor | ||

| Húmeda y Seca | ||

| Robótica | ||

| Por Tipo de Cable | Con Cable | |

| Inalámbrica | ||

| Por Fuente de Energía | Alimentado por Batería | |

| Eléctrico | ||

| Por Canal de Distribución | Tiendas Multimarca | |

| Puntos de Venta de Marca Exclusiva | ||

| Online | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia Pacífico | ||

| Medio Oriente Y África | Emiratos Árabes Unidos | |

| Arabia Saudí | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Medio Oriente Y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aspiradoras residenciales?

El mercado vale USD 11,75 mil millones en 2025 y se proyecta alcance USD 14,10 mil millones en 2030.

¿Qué segmento de producto está creciendo más rápido?

Las aspiradoras robóticas registran la TCAC más alta del 5,7% para el período 2025-2030.

¿Qué tan grande es Asia-Pacífico en el mercado de aspiradoras residenciales?

Asia-Pacífico mantiene una participación del 46% en 2024 y se espera crezca a una TCAC del 5,2% hasta 2030.

¿Por qué los modelos inalámbricos están ganando popularidad?

Las aspiradoras inalámbricas se benefician de baterías más ligeras y de mayor densidad que ofrecen movilidad conveniente sin sacrificar succión.

¿Qué canales están remodelando las estrategias de ventas?

Las plataformas online están creciendo a una TCAC del 5,5%, permitiendo a las marcas directas al consumidor eludir el retail tradicional y recopilar datos de primera parte del cliente.

¿Qué tan importante es la tecnología de filtración ahora?

La filtración grado HEPA se está moviendo de premium a mainstream ya que los consumidores priorizan la calidad del aire interior, presionando a las marcas a actualizar el rendimiento de filtros a través de niveles de precio.

Última actualización de la página el: