Tamaño del mercado inmobiliario residencial en la India

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

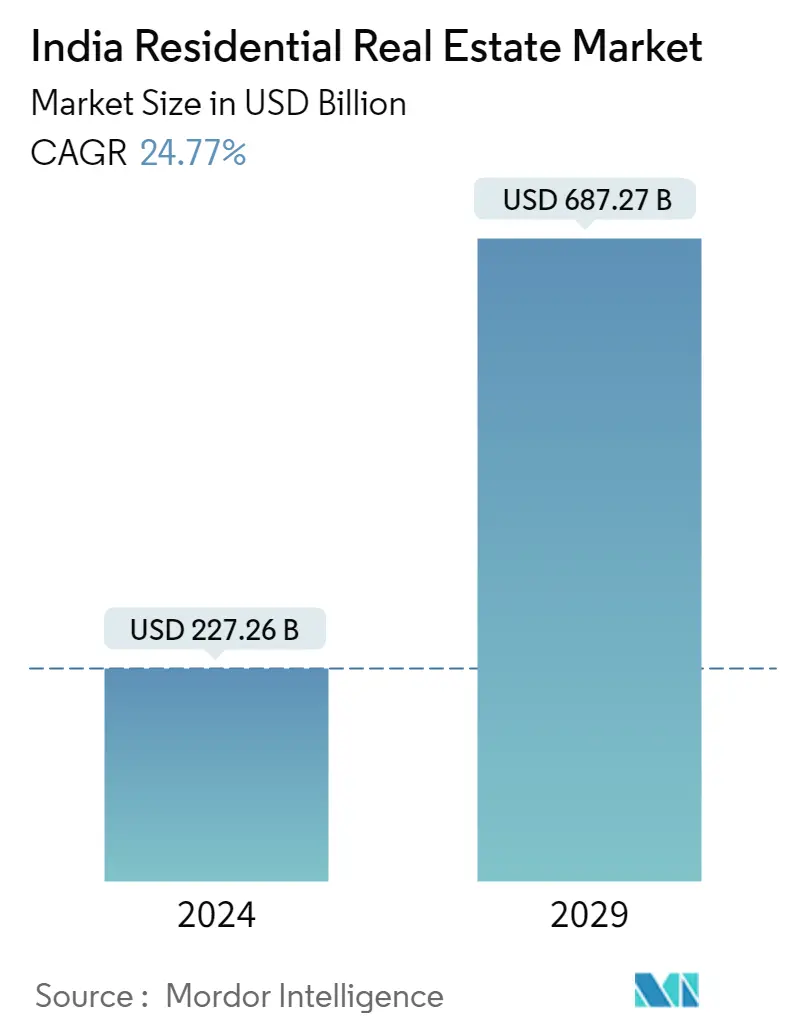

| Tamaño del Mercado (2024) | USD 227.26 Billion |

| Tamaño del Mercado (2029) | USD 687.27 Billion |

| CAGR (2024 - 2029) | 24.77 % |

| Concentración del Mercado | Bajo |

Jugadores Principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado inmobiliario residencial en la India

El tamaño del mercado inmobiliario residencial de la India se estima en 227,26 mil millones de dólares en 2024, y se espera que alcance los 687,27 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 24,77% durante el período previsto (2024-2029).

Existe una demanda masiva de viviendas asequibles en muchas partes del país, impulsada por la rápida urbanización. Aparte de esto, hay un aumento significativo en la demanda de viviendas de lujo y grandes espacios debido a la necesidad de mejores estilos de vida.

- Una de las bases económicas más poderosas de la India son los bienes raíces. La rápida urbanización, el cambio en el comportamiento de los consumidores, las reformas regulatorias y el impacto de la pandemia están impulsando la evolución de este pilar. La industria inmobiliaria ha comenzado a recuperarse después de la pandemia. El año 2021 fue un momento decisivo en el sector inmobiliario residencial de la India. Se espera que el fuerte impulso del mercado inmobiliario continúe en 2022-2023, y es probable que las ventas alcancen niveles prepandémicos.

- La implementación de iniciativas que generen demanda y alienten a las personas a comprar bienes raíces impulsa el mercado hacia adelante. Los apartamentos listos para entrar a vivir han tenido una gran demanda entre los compradores de la categoría residencial. Sin embargo, en estas circunstancias, es fundamental educar mejor a los clientes y gestionar las expectativas. Las tendencias que se han observado son revolucionarias. En la India, la industria inmobiliaria está atravesando una transformación tecnológica. En toda la industria, se están implementando varias estrategias y soluciones de vanguardia. La trayectoria de crecimiento del mercado se ha acelerado debido a estos nuevos desarrollos.

- Uno de los desarrollos más conocidos en domótica ejemplifica una excelente combinación de tecnología y bienes raíces. Estos lugares tienen un enorme potencial para atraer una amplia gama de oportunidades de inversión y personas con visión de futuro. Debido a los largos tiempos de espera y a los crecientes fracasos de los proyectos, las propiedades en construcción pierden gradualmente su atractivo. Como resultado, las casas listas para entrar a vivir están ganando popularidad. Para alinearse con este punto de vista, muchos constructores han adoptado la estrategia comercial de construir primero y vender después. Este popular concepto de vivienda europeo y americano se abre camino en el mercado inmobiliario de la India.

- Con el requisito de que los Fideicomisos de Inversión en Bienes Raíces (REIT) tengan el 80% de sus activos subyacentes operativos y generadores de ingresos, dichas propiedades se han convertido en una opción de inversión más viable que las opciones tradicionales. Es un método de bajo riesgo para diversificar la cartera de inversiones. Aunque la pandemia ha afectado el flujo de caja de los alquileres, se prevé un panorama sólido y con tendencia alcista a largo plazo. La propiedad inmobiliaria se está volviendo más popular. Aunque esto ha contribuido a la formación de un sentimiento positivo del consumidor hacia los bienes raíces residenciales, el apoyo del gobierno y de la industria bancaria hizo que las cosas funcionaran. La convergencia de estos dos elementos mejoró las métricas de oferta y demanda. Después de pasar una cantidad significativa de tiempo trabajando en interiores, muchos propietarios se han dado cuenta de la utilidad de las casas más grandes.

Bienes raíces residenciales en la India Tendencias del mercado

La creciente demanda de grandes espacios residenciales impulsa el mercado

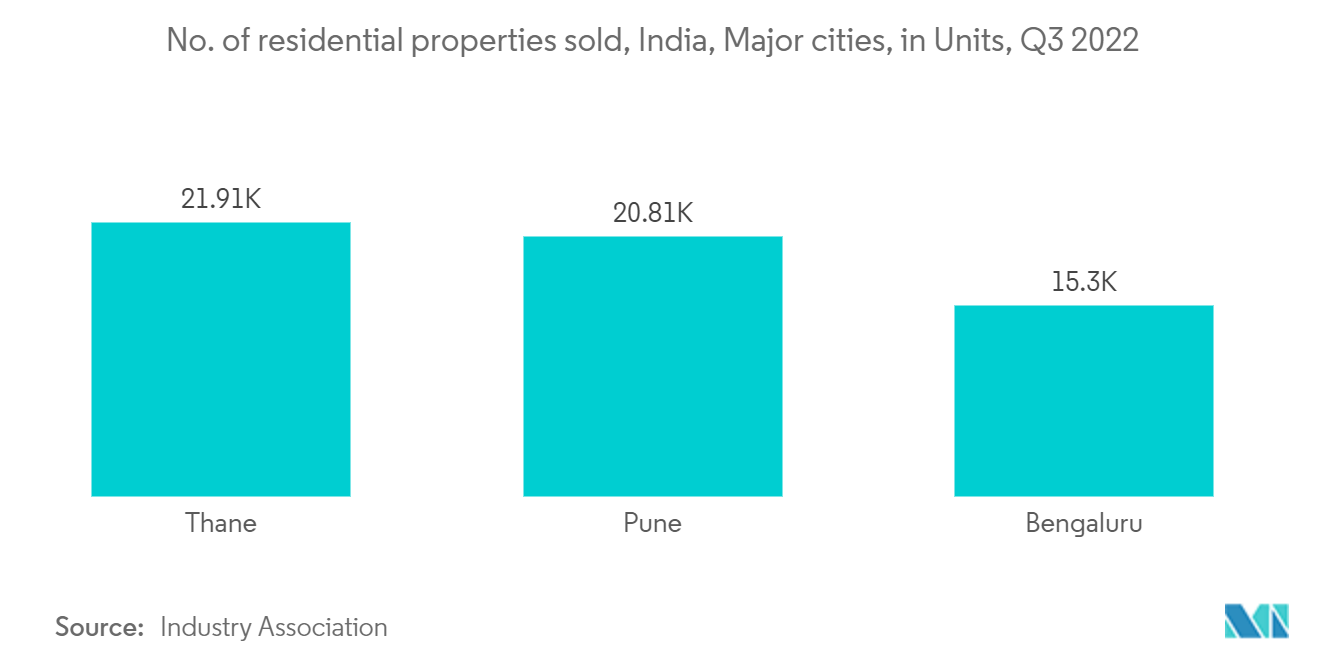

- A pesar de la fuerte inflación y las tasas de interés más altas, el mercado inmobiliario se ha recuperado gradualmente de los bloqueos causados por el COVID-19. Según un nuevo informe de expertos de la industria, las ventas de propiedades residenciales en las principales ciudades de la India aumentaron un 24% en el trimestre de julio a septiembre de 2022 en comparación con el mismo período de 2021. Según el informe, las ventas totales en el tercer trimestre de 2022 fueron 1.08.817 unidades, frente a 87.747 unidades en el mismo trimestre de 2021. Este informe incluye Bengaluru, Chennai, Hyderabad, Kolkata, Thane, Mumbai, Navi Mumbai, Pune y Delhi-NCR como ciudades de nivel 1.

- La necesidad de mejorar el estilo de vida entre los compradores de vivienda, las bajas tasas de interés, los precios comparativamente bajos y la renovada necesidad de ser propietario de una vivienda debido a la pandemia han sido los principales impulsores del crecimiento de las ventas. Los desarrolladores respondieron estratégicamente al impulso de la demanda y al cambio de sentimiento lanzando 160.806 unidades en el primer semestre de 2022, un 56 % más que en el mismo período de 2021. El volumen de ventas de 44.200 unidades de viviendas de Mumbai representó el 28 % de las ventas totales entre los ocho principales mercados. En cuanto al crecimiento porcentual anual, las ventas de viviendas en NCR aumentaron un 154% anual a 29.101 unidades. NCR tuvo la segunda mayor participación en ventas entre los ocho principales mercados inmobiliarios del país.

- Las bajas tasas de interés, los mejores niveles de asequibilidad, el crecimiento saludable de los salarios y una pandemia menguante con menos riesgo de mayores perturbaciones han creado un entorno favorable para los compradores de viviendas que han redescubierto la necesidad de viviendas nuevas y mejores. Si bien el estrés financiero sigue siendo un factor importante para los promotores en todos los mercados, una actividad saludable y sostenida de los compradores de viviendas debería allanar el camino para aumentos graduales de precios, permitiéndoles capear los aumentos en los costos de insumos críticos como el cemento y el acero.

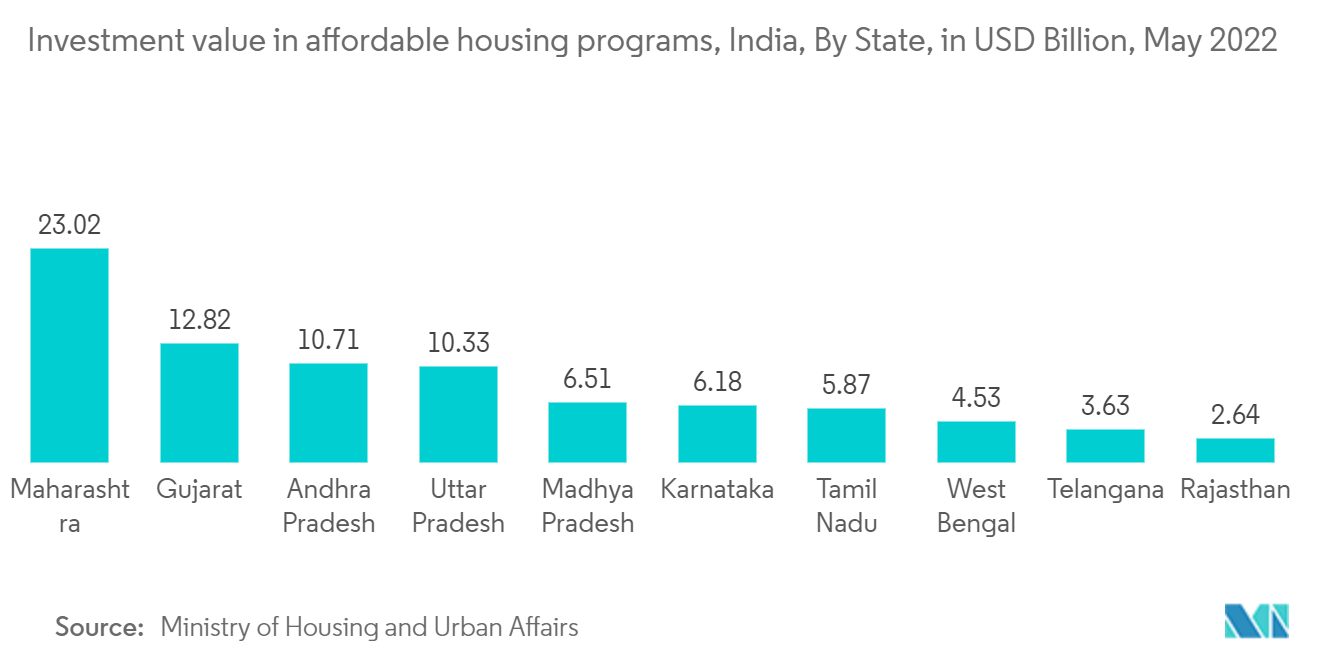

Los gobiernos central y estatal impulsan la vivienda asequible impulsando el mercado

- Se espera que el sector inmobiliario indio alcance el billón de dólares en 2030, y la vivienda asequible desempeñará un papel clave en este crecimiento. Con una población que crece a una tasa promedio de 2,1% anual y el bajo poder adquisitivo de una porción significativa de nuestra población, satisfacer las 40 millones de demandas de vivienda urbana alguna vez pareció un sueño lejano. Sin embargo, las cosas han cambiado en los últimos años y el gobierno ha realizado varios anuncios importantes (algunos ejemplos) para promover la vivienda asequible. Se ha convertido en uno de los segmentos más dinámicos del mercado inmobiliario indio.

- La tecnología utilizada para construir casas a un ritmo más rápido fue innovadora bajo el Pradhan Mantri Awas Yojana-Urban (PMAY-U), que se lanzó para abordar la escasez de viviendas urbanas, incluidos los habitantes de barrios marginales, al garantizar una casa pucca a los hogares urbanos elegibles, particularmente los proyectos Light House en seis estados como parte de la iniciativa Global Housing Technology Challenge - India (GHTC -India). La iniciativa marcó el comienzo de una nueva era en la tecnología de la construcción india, dando impulso a la iniciativa Make in India. Los LHP allanarán el camino para un nuevo ecosistema en el que se utilizarán tecnologías probadas a nivel mundial para una construcción rentable, respetuosa con el medio ambiente y más rápida. Los beneficios de estos LHP son numerosos, principalmente durabilidad, resiliencia climática y asequibilidad.

- Sin embargo, todavía hay una importante escasez de oferta en este segmento, y cada vez más personas buscan comprar en áreas urbanas donde el énfasis se ha puesto en propiedades de alto valor. Si bien no muchos financieros estaban dispuestos a financiar a los clientes que buscaban viviendas asequibles hace unos años, la mayoría de los grandes nombres de la industria ahora están ingresando a las viviendas asequibles para convertirlas en un modelo de negocio viable. Están ingresando al sector de viviendas asequibles para abordar el actual desequilibrio entre la oferta y la demanda del mercado. Muchos de estos proyectos han surgido en ciudades de Nivel II y III, impulsando el crecimiento en esos pueblos y ciudades.

Bienes raíces residenciales en la India Descripción general de la industria

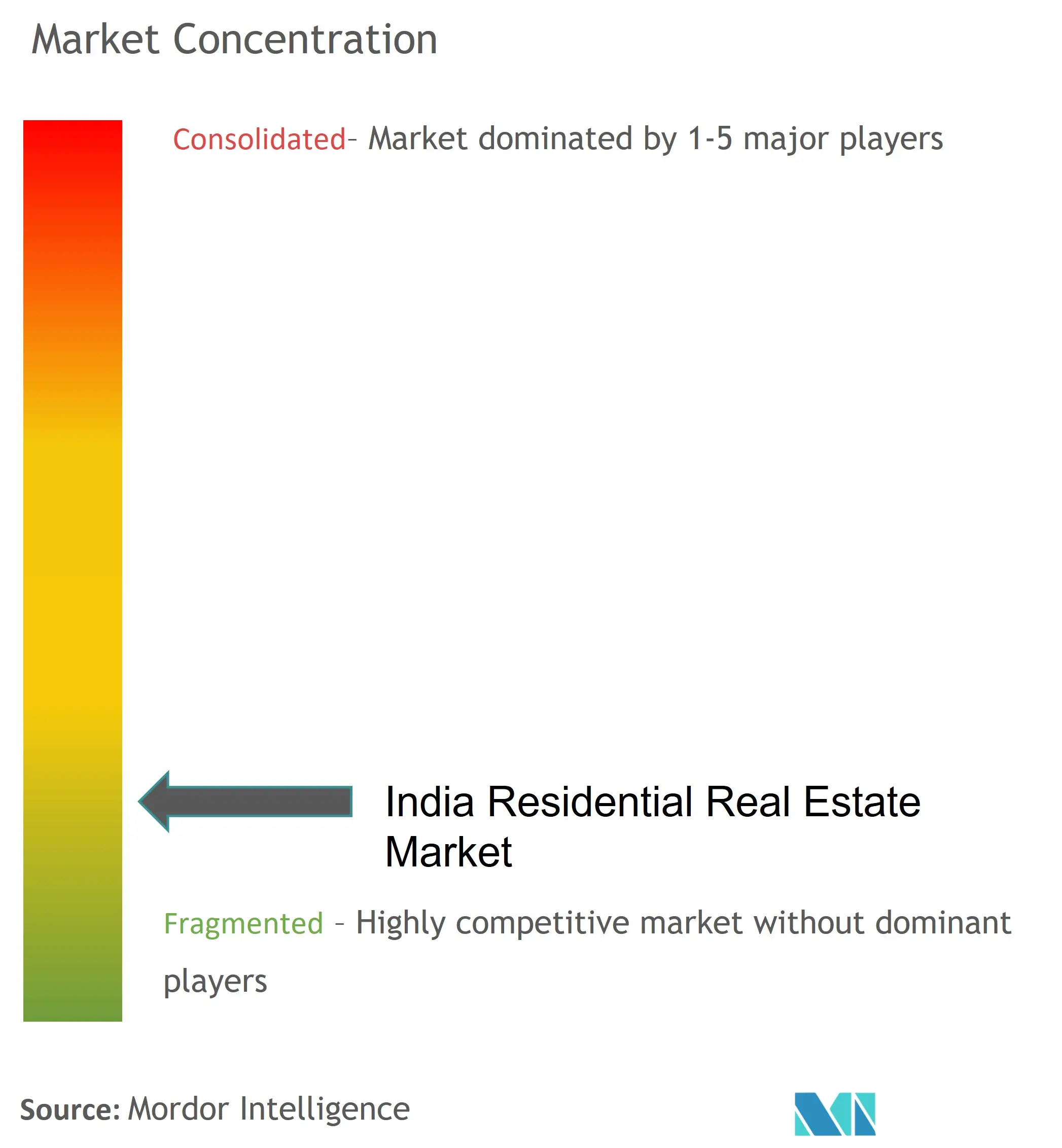

El mercado inmobiliario residencial de la India está muy fragmentado, con un gran número de actores locales y regionales y unos pocos actores globales. Algunos actores importantes son Godrej Properties, Prestige Estate, DLF, Phoenix Mills, LT Realty Ltd, Omaxe Ltd y muchos otros. Se prevé que la participación de los principales desarrolladores que cotizan en el mercado residencial indio aumente al 29% en el año fiscal 24 desde el 25% en el año fiscal 21, debido a una sólida cartera de lanzamientos de proyectos residenciales. Las grandes empresas tienen recursos financieros a su favor, mientras que las pequeñas empresas pueden competir eficazmente adquiriendo experiencia en los mercados locales.

Bienes raíces residenciales en la India Líderes del mercado

-

Godrej Properties

-

Prestige Estate

-

DLF

-

Phoenix Mills

-

L&T Realty Ltd.

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado inmobiliario residencial en la India

- Octubre de 2022: Shriram Properties Ltd y ASK Property Fund acordaron establecer una plataforma de inversión de INR 500 crore (USD 608,98 millones) para adquirir proyectos de vivienda. Ambas compañías han firmado un acuerdo para establecer una plataforma de inversión para adquirir proyectos inmobiliarios residenciales. Shriram y ASK coinvertirán en proyectos de desarrollo residencial trazados en Bengaluru, Chennai y Hyderabad como parte del acuerdo de plataforma.

- Octubre de 2022: Magnolia Quality Development Corporation (MQDC), una empresa de desarrollo inmobiliario con sede en Bangkok, estaba en conversaciones con varios propietarios para adquirir un terreno grande para un proyecto residencial en la NCR. La compañía planea lanzar su emblemático proyecto inmobiliario residencial de lujo en India y está discutiendo una posible transacción con consultores y promotores inmobiliarios.

Informe del mercado inmobiliario residencial en la India índice

1. INTRODUCCIÓN

1.1 Supuestos de estudio y definición de mercado

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

2.1 Metodología de análisis

2.2 Fases de la investigación

3. RESUMEN EJECUTIVO

4. INFORMACIÓN Y DINÁMICA DEL MERCADO

4.1 Escenario actual del mercado

4.2 Tendencias de compra de bienes raíces residenciales: perspectivas socioeconómicas y demográficas

4.3 Iniciativas gubernamentales y aspectos regulatorios relacionados con el sector inmobiliario residencial

4.4 Información sobre el tamaño de los préstamos inmobiliarios y las tendencias entre préstamos y valores

4.5 Información sobre el régimen de tipos de interés para la economía general y los préstamos inmobiliarios

4.6 Información sobre los rendimientos de los alquileres en el segmento de bienes raíces residenciales

4.7 Información sobre la penetración del mercado de capitales y la presencia de REIT en el sector inmobiliario residencial

4.8 Información sobre el apoyo a la vivienda asequible proporcionado por el gobierno y las asociaciones público-privadas

4.9 Información sobre tecnología inmobiliaria y empresas emergentes activas en el segmento inmobiliario (corretaje, redes sociales, gestión de instalaciones, gestión de propiedades)

4.10 Impacto del COVID-19 en el Mercado

4.11 Dinámica del mercado

4.11.1 Conductores

4.11.2 Restricciones

4.11.3 Oportunidades

4.12 Análisis de las cinco fuerzas de Porter

4.12.1 El poder de negociacion de los proveedores

4.12.2 Poder de negociación de los consumidores/compradores

4.12.3 Amenaza de nuevos participantes

4.12.4 Amenaza de productos sustitutos

4.12.5 La intensidad de la rivalidad competitiva

5. SEGMENTACIÓN DE MERCADO

5.1 Por tipo

5.1.1 Condominios

5.1.2 Villas

5.1.3 Otros tipos

6. PANORAMA COMPETITIVO

6.1 Descripción general (concentración del mercado y actores principales)

6.2 Perfiles de empresa

6.2.1 Godrej Properties

6.2.2 Prestige Estate

6.2.3 DLF

6.2.4 Phoenix Mills

6.2.5 L&T Realty Ltd

6.2.6 Omaxe Ltd

6.2.7 Ansal Properties and Infrastructure Ltd

6.2.8 Sobha Ltd

6.2.9 Oberoi Realty

6.2.10 Dlip Buildcon

6.2.11 NBCC (India)

6.2.12 Indiabulls Real Estate

6.2.13 Sunteck Realty

6.2.14 Brigade Enterprises*

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

8. APÉNDICE

8.1 Indicadores macroeconómicos (desglose del PIB por sectores, contribución de la construcción a la economía, etc.)

8.2 Estadísticas clave de producción, consumo, exportación e importación de materiales de construcción

Segmentación de la industria de bienes raíces residenciales en la India

Los bienes raíces residenciales son un área desarrollada para que viva la gente. Según lo definen las ordenanzas de zonificación locales, los bienes raíces residenciales no se pueden utilizar con fines comerciales o industriales. Un análisis de antecedentes completo del mercado inmobiliario residencial de la India, que incluye la evaluación de la economía y la contribución de los sectores de la economía, descripción general del mercado, estimación del tamaño del mercado para segmentos clave y tendencias emergentes en los segmentos del mercado, dinámica del mercado y tendencias geográficas. , y el impacto de COVID-19 se incluye en el informe.

El mercado inmobiliario residencial de la India está segmentado por tipo (condominios, villas y otros tipos). El informe ofrece el tamaño del mercado y previsiones en valores (miles de millones de dólares) para todos los segmentos anteriores.

| Por tipo | ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado de bienes raíces residenciales en la India

¿Qué tamaño tiene el mercado inmobiliario residencial de la India?

Se espera que el tamaño del mercado inmobiliario residencial de la India alcance los 227,26 mil millones de dólares en 2024 y crezca a una tasa compuesta anual del 24,77% hasta alcanzar los 687,27 mil millones de dólares en 2029.

¿Cuál es el tamaño actual del mercado inmobiliario residencial de la India?

En 2024, se espera que el tamaño del mercado inmobiliario residencial de la India alcance los 227,26 mil millones de dólares.

¿Quiénes son los actores clave en el mercado inmobiliario residencial de la India?

Godrej Properties, Prestige Estate, DLF, Phoenix Mills, L&T Realty Ltd. son las principales empresas que operan en el mercado inmobiliario residencial de la India.

¿Qué años cubre este mercado de bienes raíces residenciales de la India y cuál fue el tamaño del mercado en 2023?

En 2023, el tamaño del mercado inmobiliario residencial de la India se estimó en 182,14 mil millones de dólares. El informe cubre el tamaño histórico del mercado de Bienes raíces residenciales de la India durante los años 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de bienes raíces residenciales de la India para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de bienes raíces residenciales en la India

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de Bienes raíces residenciales en la India en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de bienes raíces residenciales en la India incluye una perspectiva de pronóstico del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Bienes raíces residenciales en India Panorama de los reportes