Tamaño y Participación del Mercado de Bienes Raíces Residenciales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

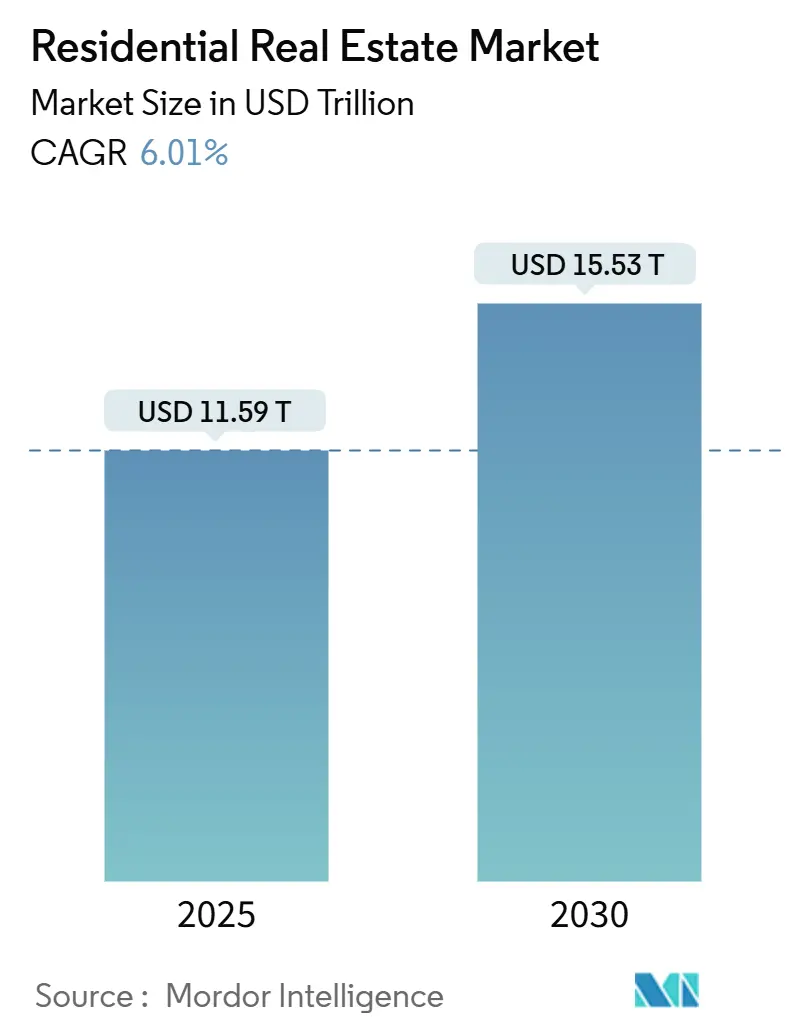

| Tamaño del Mercado (2025) | 11.59 Billones de dólares |

| Tamaño del Mercado (2030) | 15.53 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Bienes Raíces Residenciales por Mordor Intelligence

El mercado global de bienes raíces residenciales se valoró en USD 11,59 billones en 2025 y se pronostica que alcance USD 15,53 billones para 2030, expandiéndose a una TCAC del 6,01%. Los cambios demográficos, la escasez persistente de oferta y el nuevo capital institucional están ampliando el grupo direccionable de compradores e inquilinos. La migración de riqueza hacia centros con ventajas fiscales, el aumento de la reubicación relacionada con el clima y los mandatos más estrictos de eficiencia energética refuerzan aún más la demanda subyacente. Al mismo tiempo, la escasez de mano de obra y la inflación de costos de materiales están ralentizando los pipelines de nueva construcción, magnificando la prima sobre el inventario listo. Las plataformas digitales que permiten la propiedad fraccionada y el arrendamiento optimizado añaden liquidez y ayudan a los inversores globales a participar en activos residenciales.

Puntos Clave del Informe

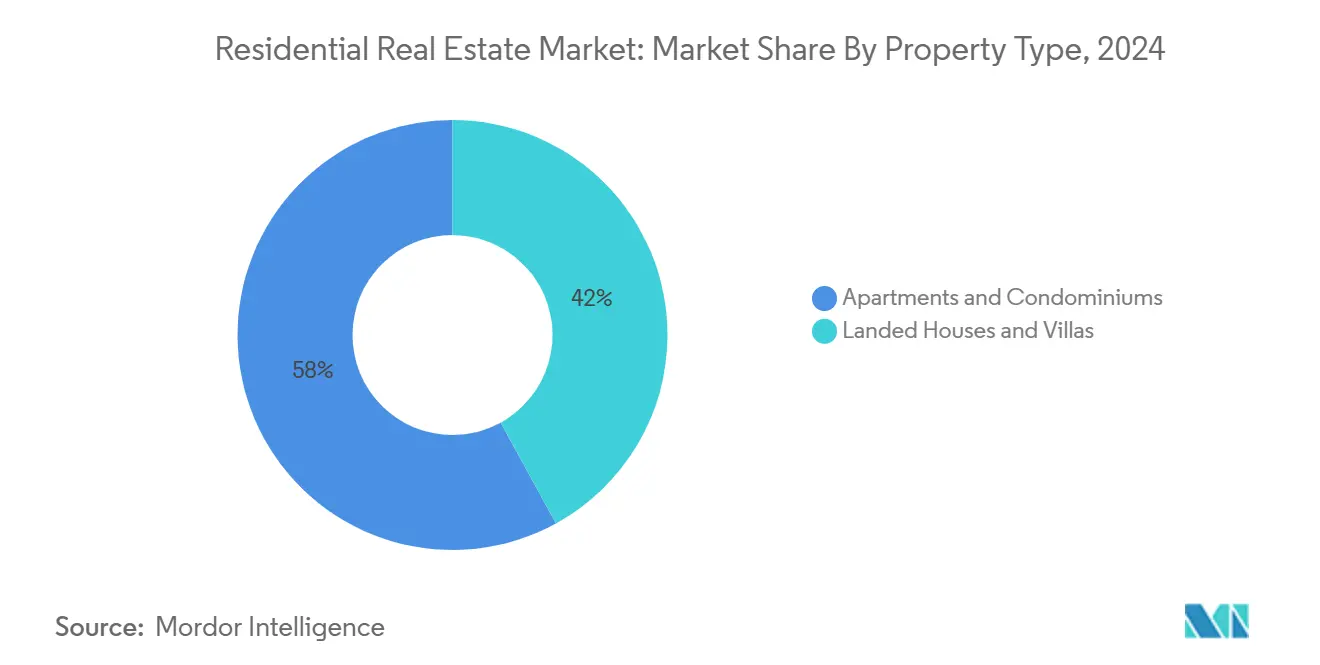

• Por tipo de propiedad, los apartamentos y condominios lideraron con una participación de ingresos del 58% en 2024; las villas y casas se proyecta que se expandan a una TCAC del 6,19% hasta 2030.

• Por rango de precios, el segmento de mercado medio capturó el 45% del tamaño del mercado global de bienes raíces residenciales en 2024, mientras que el nivel de lujo avanza a una TCAC del 6,26% hasta 2030.

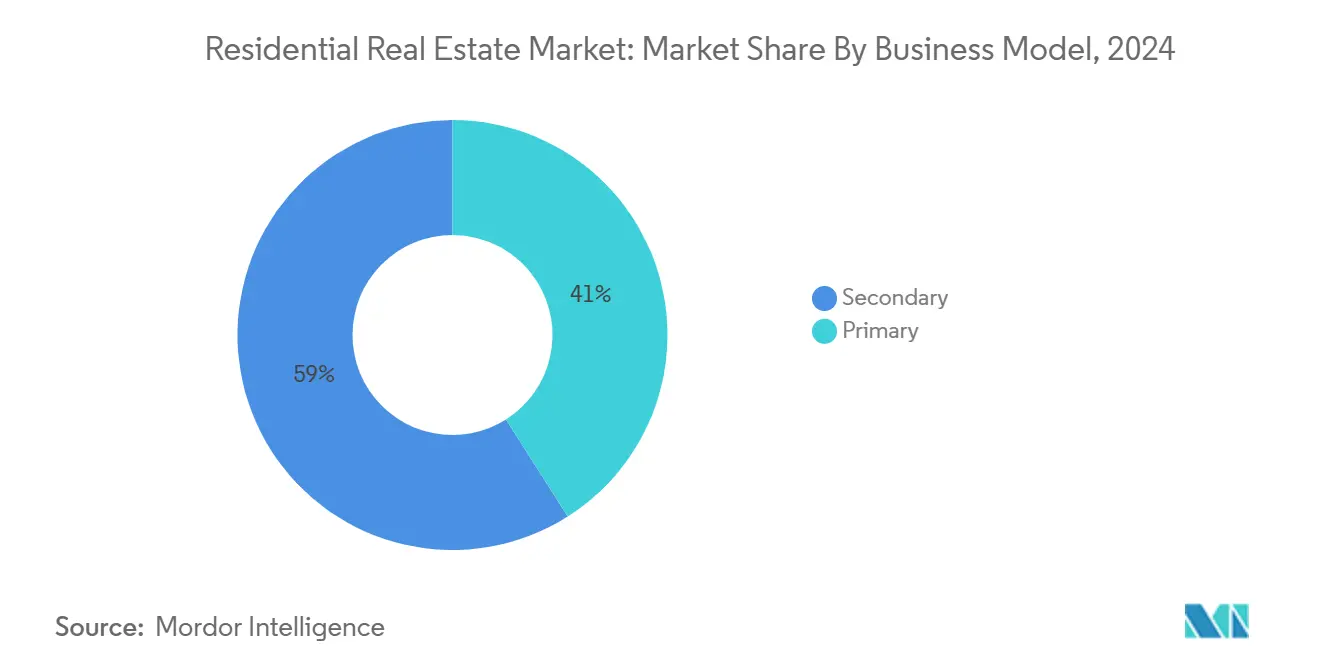

• Por modelo de negocio, las transacciones secundarias representaron el 59% de la participación del mercado global de bienes raíces residenciales en 2024, mientras que el desarrollo primario de nueva construcción se pronostica que crezca a una TCAC del 6,61%.

• Por modalidad de venta, las ventas de propiedad mantuvieron una participación del 61% en 2024; las soluciones de alquiler se pronostica que aumenten a una TCAC del 6,79% hasta 2030.

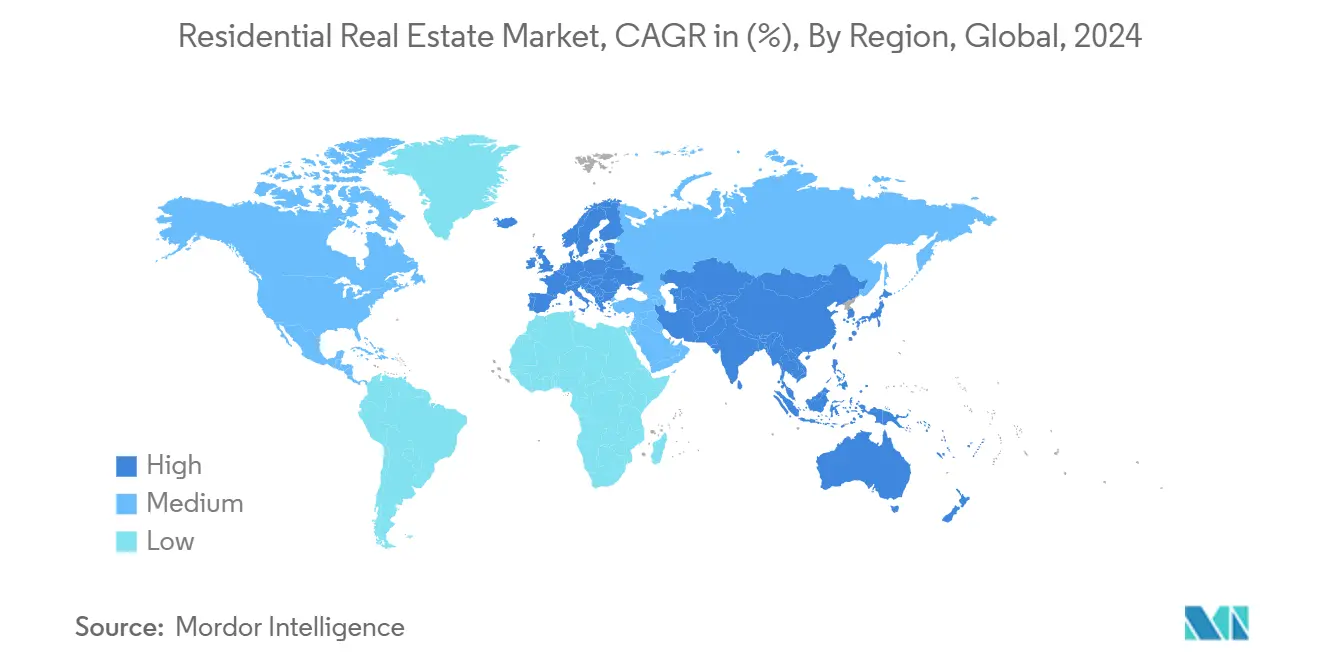

• Por geografía, Asia-Pacífico dominó con el 33,10% de la participación del mercado global de bienes raíces residenciales en 2024 y muestra la TCAC regional más rápida del 6,91% hasta 2030.

Tendencias e Insights del Mercado Global de Bienes Raíces Residenciales

Análisis de Impacto de Impulsores

| Impulsor | % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Urbanización rápida y expansión de la clase media | +1.2% | Global, con mayor impacto en Asia-Pacífico y Sudamérica | Largo plazo (≥ 4 años) |

| Entradas de capital institucional BTR y SFR | +0.8% | Norteamérica y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Migración de riqueza y demanda de segunda vivienda en centros con ventajas fiscales | +0.6% | EAU, Suiza, Portugal, Singapur | Corto plazo (≤ 2 años) |

| Mandatos de cero neto impulsando prima de retrofits verdes | +0.4% | Europa y Norteamérica, emergiendo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Migración por riesgo climático remodelando pipelines de vivienda | +0.3% | Regiones costeras globalmente, expansión del Cinturón Solar de EE.UU. | Largo plazo (≥ 4 años) |

| Propiedad fraccionada habilitada por blockchain | +0.2% | EAU, Europa, mercados selectos de EE.UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Urbanización rápida y expansión de la clase media

Las ciudades emergentes continúan agregando residentes a tasas que superan los promedios históricos. Cada nuevo migrante urbano crea efectos multiplicadores en la formación de hogares, con estimaciones que sugieren que una llegada eventualmente estimula la demanda de 1,3 unidades de vivienda a través de ganancias indirectas de empleo. Dubái ilustra el patrón: la población superó los 3,8 millones en 2024 y siguió un crecimiento de precios de apartamentos del 20% interanual[1]Banco Mundial, "Perspectivas Económicas Globales Junio 2025," Banco Mundial, worldbank.org. Presión similar es evidente en toda América Latina donde el crecimiento del PIB se está recuperando, elevando los ingresos disponibles y la elegibilidad hipotecaria. En Asia-Pacífico, los desarrollos verticales siguen siendo la respuesta más práctica a la escasez de tierra, reforzando la demanda sostenida de condominios. Los retrasos de oferta son por tanto estructurales en lugar de cíclicos, sustentando la resistencia de precios a largo plazo.

Entradas de capital institucional BTR y SFR

A medida que los rendimientos convencionales de oficinas y retail se comprimen, los grandes gestores de activos pivotean hacia estrategias residenciales. Una compra de portafolio de USD 2,1 mil millones por KKR cubriendo 18 comunidades multifamiliares Clase A señaló confianza en flujos de efectivo estables de ciudades del cinturón solar[2]KKR & Co. Inc., "KKR Adquiere Portafolio Multifamiliar de 18 Propiedades por USD 2,1 Mil Millones," Comunicado de Prensa de Relaciones con Inversores, kkr.com. Las plataformas de construir-para-alquilar ahora comandan rentas mensuales promedio de USD 2.181 y continúan abordando una escasez estimada de 3,9 millones de unidades en Estados Unidos. Europa refleja el cambio: los activos residenciales capturaron el 27% de la inversión total en propiedades por valor en 2024, subiendo del 20% tres años antes. Las ofertas institucionales comprimen rendimientos pero aumentan el stock gestionado profesionalmente, mejorando la experiencia del inquilino y la liquidez.

Migración de riqueza y demanda de segunda vivienda en centros con ventajas fiscales

Se proyecta que 142.000 millonarios se reubicarán en 2025, liderados por entradas a los EAU, Singapur y Portugal. Las llegadas concentradas impulsan los precios de propiedades prime-las casas de lujo de Dubái subieron 15% en 2024 mientras que las unidades de nivel medio avanzaron 17%, un efecto dominó de la mayor capacidad de gasto. Las inversoras femeninas, destinadas a controlar USD 34 billones para 2030, son una fuerza emergente en estas compras, a menudo priorizando jurisdicciones seguras y altos estándares ESG. La demanda secundaria sigue cuando el personal del sector servicios busca vivienda cercana, tensionando la oferta local incluso en segmentos de ingresos medios.

Mandatos de cero neto impulsando prima de retrofits verdes

Las ciudades están incorporando la descarbonización en los códigos de construcción. Boston requiere que todas las estructuras nuevas por encima de 20.000 pies cuadrados logren emisiones cero netas desde 2025, mientras que Nueva York eliminará gradualmente el equipo de combustibles fósiles en construcciones de poca altura para 2026[3]Agencia de Planificación y Desarrollo de Boston, "Actualización de Zonificación de Edificios de Carbono Cero Neto 2025," BPDA, bostonplans.org. Los desarrolladores que incorporan HVAC de alta eficiencia y energía renovable recuperan costos agregados a través de rentas premium y menor vacancia. El escrutinio de inversores también se está endureciendo: el 80% del portafolio multifamiliar de Veris Residential ahora tiene certificación verde y la empresa apunta a cortes del 50% en emisiones de Alcance 1 y 2. Las propiedades que carecen de certificación arriesgan obsolescencia acelerada.

Análisis de Impacto de Limitaciones

| Limitación | % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crisis global de asequibilidad de vivienda | -1.8% | Global, más severa en mercados desarrollados | Corto plazo (≤ 2 años) |

| Aumento de tasas de política y estándares crediticios más estrictos | -1.1% | Norteamérica y Europa, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Escasez de mano de obra de construcción y volatilidad de costos de materiales | -0.7% | Global, aguda en Norteamérica y Europa | Largo plazo (≥ 4 años) |

| Arrastre de vacancia de trabajo híbrido en núcleos urbanos | -0.4% | Principales áreas metropolitanas globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crisis global de asequibilidad de vivienda

En Sídney los valores medianos de casas alcanzaron AUD 1,3 millones en 2024, llevando las relaciones precio-ingreso a 16,4 y dejando solo el 10% de los listados asequibles para asalariados medianos. Canadá enfrenta estrés similar cuando la morosidad hipotecaria se deslizó al 0,20% nacionalmente, duplicándose en Toronto. Estados Unidos aún confronta un déficit de hasta 3,8 millones de casas; el 45% de los inquilinos gastan más del 30% de los ingresos en vivienda[4]Casa Blanca, "Informe de Progreso del Plan de Acción de Oferta de Vivienda 2024," La Casa Blanca, whitehouse.gov. La presión política para oferta subsidiada está por tanto aumentando, sin embargo las aprobaciones aceleradas rara vez mantienen el ritmo con la demanda, limitando la absorción en segmentos de nivel básico.

Aumento de tasas de política y estándares crediticios más estrictos

Aunque el Banco de Canadá recortó su tasa de política al 3,25% en 2024, las renovaciones hipotecarias permanecen más de 200 puntos básicos por encima de los mínimos de 2021, presionando el flujo de efectivo de hogares[5]Banco de Canadá, "Informe de Política Monetaria Q4 2024," Banco de Canadá, bankofcanada.ca. Los precios de la Eurozona pivotearon del 7% de crecimiento en 2022 a una declinación del 1% en 2023 cuando los costos de financiamiento se dispararon. Las tasas hipotecarias de EE.UU. por encima del 6% han empujado a muchos compradores prospectivos hacia alquileres y pesado en las adquisiciones institucionales masivas. Los bancos están endureciendo los umbrales de préstamo-a-valor, dejando a propietarios altamente apalancados vulnerables a patrimonio negativo, particularmente donde los precios de la era 2021 han retrocedido.

Análisis de Segmentos

Por Tipo de Propiedad: Los condominios comandan participación mientras las villas superan en crecimiento

Los apartamentos y condominios controlaron el 58% de los ingresos del mercado global de bienes raíces residenciales en 2024, respaldados por la densidad urbana y la asequibilidad relativa a las casas basadas en tierra. La demanda es más fuerte en las capitales de Asia-Pacífico donde las limitaciones de tierra fuerzan soluciones verticales y donde las expansiones de tránsito rápido elevan los valores de condominios. Los corredores prime de gran altura de Dubái muestran volúmenes de transacciones aumentando incluso cuando los precios de villas se aprecian más rápido, subrayando la liquidez del segmento.

La categoría de villas y casas se pronostica que crezca a una TCAC del 6,19% hasta 2030. La migración de riqueza, la flexibilidad del trabajo remoto y las preferencias de estilo de vida post-pandemia están llevando a los compradores a parcelas más grandes fuera de núcleos congestionados. Los inversores institucionales también están ensamblando portafolios de alquiler de casas unifamiliares en el Reino Unido y Estados Unidos, capitalizando en construcciones energéticamente eficientes que obtienen rentas premium. La construcción prefabricada ha recortado tiempos de construcción hasta un 50%, permitiendo que la oferta responda más ágilmente. Como resultado, el tamaño del mercado global de bienes raíces residenciales adjunto a formatos de tierra está destinado a expandirse más rápidamente que los promedios históricos.

Por Rango de Precios: Amplitud de mercado medio encuentra aceleración de lujo

El segmento de mercado medio capturó el 45% del gasto de 2024, reflejando el gran volumen de hogares que ganan cerca de salarios medianos. Los incentivos gubernamentales como la hipoteca asegurada de 30 años de Canadá para compradores por primera vez apoyan este nivel. Los proyectos institucionales de construir-para-alquilar a menudo apuntan a esta banda de asequibilidad, dada su ocupación resiliente y flujos de efectivo predecibles.

El stock de lujo, que incluye activos super-prime por encima de USD 10 millones, está posicionado para una TCAC del 6,26%. Dubái lideró el mundo en transacciones de USD 10 millones-más durante 2024, mientras que el Portugal costero y la Suiza alpina registraron ganancias de precios de dos dígitos. Los esquemas de copropiedad tokenizada están ampliando la base de compradores y podrían elevar la participación del mercado global de bienes raíces residenciales de activos de lujo durante el horizonte de pronóstico. La oferta de trofeo limitada y el valor de marca de destinos destacados sustentan mayor potencial al alza.

Por Modelo de Negocio: Liquidez secundaria vs crecimiento primario

Las transacciones secundarias representaron el 59% del volumen de negocios en 2024, beneficiándose de inventarios maduros y cierres más rápidos. En mercados como Alemania, la rigidez regulatoria y las obligaciones de rendimiento energético hacen que renovar el stock existente sea más atractivo que navegar aprobaciones para nuevas construcciones.

El desarrollo primario, sin embargo, debería crecer 6,61% anualmente cuando las escaseces fuercen a los gobiernos a acelerar permisos. Dream Finders Homes registró un aumento del 40% en entregas de unidades en Q4-2024 y reportó USD 1,5 mil millones en ingresos trimestrales. Australia asignó USD 54 millones para acelerar métodos modulares, señalando compromiso de política hacia nuevo stock. El resultante impulso en completaciones amplía el tamaño del mercado global de bienes raíces residenciales para producto recién construido, ayudando a estrechar desequilibrios.

Por Modalidad de Venta: Dominancia de propiedad cede paso a impulso de alquiler

Las ventas de casas aún representaron el 61% del valor de mercado de 2024, reforzado por preferencias culturales y ventajas fiscales. Sin embargo, los costos hipotecarios elevados están erosionando la asequibilidad, empujando a muchos hogares hacia el alquiler a largo plazo. Europa pronostica que las rentas residenciales promedio suban 3,2% anualmente hasta 2029, superando la inflación general. Mid-America Apartment Communities mantuvo ocupación por encima del 95% y morosidad cerca del 0,3%, ilustrando la estabilidad de los alquileres profesionales.

Las plataformas institucionales refinan la experiencia del inquilino con screening de arrendamiento con IA, mantenimiento habilitado por IoT y precios dinámicos. Estas eficiencias reducen costos operativos hasta un 25%. Consecuentemente, el crecimiento de alquiler a una TCAC del 6,79% está destinado a erosionar la participación de propiedad, remodelando las decisiones del consumidor dentro del mercado global de bienes raíces residenciales.

Análisis Geográfico

Asia-Pacífico representó el 33,10% de los ingresos del mercado global de bienes raíces residenciales en 2024 y se proyecta que se expanda a una TCAC del 6,91% hasta 2030. El apoyo de política de China para vivienda asequible está estabilizando volúmenes de ventas, mientras que el sector multifamiliar de Japón se beneficia de baja vacancia y oferta nueva limitada. Australia enfrenta escaseces agudas; los valores medianos de Sídney alcanzaron AUD 1,3 millones, provocando un programa federal de USD 33 mil millones que apunta a 1,2 millones de casas nuevas en cinco años[6]Departamento del Tesoro Australiano, "Plan de Implementación del Acuerdo Nacional de Vivienda 2025," Gobierno Australiano, treasury.gov.au. Los volúmenes de transacciones se recuperaron en Singapur, Corea e India, ayudados por el alivio de restricciones fronterizas y el aumento de inscripción extranjera en centros educativos.

Norteamérica mantiene una base considerable pero lucha con vientos en contra de asequibilidad y financiamiento. Estados Unidos enfrenta un déficit de hasta 3,8 millones de unidades, manteniendo al 45% de inquilinos con carga de costos. El vehículo Build Canada Homes de Canadá comprometió más de USD 25 mil millones a construcción modular y apunta a 500.000 inicios anuales. Los compradores institucionales permanecen activos; la adquisición de portafolio costero de KKR subraya la confianza en la resistencia demográfica a pesar de la presión de tasas hipotecarias.

Europa muestra resistencia a través de demanda robusta de alquiler. Los volúmenes de inversión residencial aumentaron 33% interanual a EUR 47 mil millones, representando el 27% de los flujos totales de capital inmobiliario. Alemania puede estar corta más de 1 millón de unidades para 2027, con incentivos fiscales elevando retornos de inversores hasta el 25% por año en renovaciones energéticamente eficientes. El Reino Unido ofrece el retorno total proyectado más alto del 9,8% anualmente, respaldado por vacancia estrecha y rentas con tendencia ascendente aew.com. En Oriente Medio, Dubái registró 20% de apreciación de precios y 19% de crecimiento de alquiler en 2024 respaldado por 6,6% de crecimiento poblacional.

Sudamérica está recuperando impulso; se anticipa que el crecimiento del PIB regional mejore del 2,2% en 2024 al 2,5% en 2025, liderado por las perspectivas de expansión inmobiliaria del 3% de Argentina. Las reubicaciones inducidas por el clima, particularmente dentro de Brasil y Chile, están alterando mapas de migración interna y fomentando comunidades maestras planificadas de uso mixto que incorporan resistencia en estándares de diseño.

Panorama Competitivo

El mercado global de bienes raíces residenciales permanece moderadamente fragmentado pero la consolidación se está acelerando. Apollo acordó comprar Bridge Investment Group por USD 1,5 mil millones, impulsando activos bajo gestión a USD 50 mil millones y profundizando la originación tanto en capital como en crédito. Rocket Companies finalizó una compra de USD 1,75 mil millones de Redfin, combinando originación hipotecaria con una plataforma de búsqueda de alto tráfico para crear un ecosistema de extremo a extremo. Compass, después de absorber @properties y Christie's International Real Estate por USD 444 millones, está negociando adquirir HomeServices of America de Berkshire Hathaway, una movida que redefiniría la escala de corretaje en Estados Unidos.

La inversión en tecnología es el principal diferenciador. El financiamiento de PropTech alcanzó USD 3,2 mil millones en 2024, subiendo 18% del año anterior. LeaseAI, Constructify y PropGreen colectivamente atrajeron USD 145 millones para screening con IA, optimización de cadena de suministro modular y monitoreo de rendimiento energético. Los pilotos de blockchain en Dubái y Canadá ilustran creciente comodidad con tokenización; T-RIZE Group solo está convirtiendo USD 300 millones de stock canadiense en acciones digitales. Los líderes del mercado están por tanto corriendo para integrar analíticas de datos, tours virtuales 3D y flujos de trabajo de transacciones de extremo a extremo.

El espacio blanco de oportunidades se está abriendo en vivienda resistente al clima, vida senior y comunidades de co-living orientadas hacia millennials urbanos. Los tipos alternativos de propiedades residenciales generaron 11,6% de retornos anualizados en los últimos cinco años versus 6,2% para stock mainstream. Se espera que la intensidad competitiva aumente cuando el polvo seco de capital privado busque plataformas escalables con tecnología integrada que pueda entregar tanto rendimiento como alineación ESG.

Líderes de la Industria de Bienes Raíces Residenciales

-

Brookfield Residential

-

Lennar Corporation

-

Emaar Properties

-

China Vanke

-

D.R. Horton

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: KKR adquirió un portafolio multifamiliar de USD 2,1 mil millones abarcando 5.200 unidades en 18 propiedades Clase A en California, Florida y Texas, reforzando su convicción en metros de alto crecimiento.

- Mayo 2025: El Parlamento Europeo adoptó un marco de vivienda coordinado para alinear políticas de estados miembros sobre asequibilidad, uso de tierra y rendimiento energético.

- Abril 2025: Compass entró en conversaciones avanzadas para comprar HomeServices of America de Berkshire Hathaway, potencialmente creando el mayor corretaje residencial de EE.UU. por volumen de transacciones.

- Marzo 2025: Rocket Companies completó su adquisición de USD 1,75 mil millones de Redfin, pronosticando USD 200 millones en sinergias anuales para 2027.

Alcance del Informe Global del Mercado de Bienes Raíces Residenciales

Los bienes raíces residenciales son un área desarrollada para que las personas vivan. Como se define por las ordenanzas de zonificación locales, los bienes raíces residenciales no pueden usarse para propósitos comerciales o industriales. Un análisis de antecedentes completo del Mercado de Bienes Raíces Residenciales, incluyendo la evaluación de la economía y contribución de sectores en la economía, resumen del mercado, estimación del tamaño de mercado para segmentos clave y tendencias emergentes en los segmentos de mercado, dinámicas del mercado y tendencias geográficas, e impacto del COVID-19 está incluido en el informe.

El Mercado de Bienes Raíces Residenciales está segmentado por tipo (apartamentos y condominios y casas y villas) y geografía (Norteamérica, Europa, Asia-Pacífico, Oriente Medio y África, América Latina y el Resto del Mundo). El informe ofrece los tamaños de mercado y pronósticos para el mercado de Bienes Raíces Residenciales en valor (USD) para todos los segmentos anteriores.

| Apartamentos y Condominios |

| Casas y Villas |

| Asequible |

| Mercado Medio |

| Lujo / Super-prime |

| Primario (Nueva Construcción) |

| Secundario (Reventa de Casa Existente) |

| Ventas |

| Alquiler |

| Norteamérica | Estados Unidos |

| Canadá | |

| México | |

| Sudamérica | Brasil |

| Argentina | |

| Chile | |

| Resto de Sudamérica | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudí | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Propiedad | Apartamentos y Condominios | |

| Casas y Villas | ||

| Por Rango de Precios | Asequible | |

| Mercado Medio | ||

| Lujo / Super-prime | ||

| Por Modelo de Negocio | Primario (Nueva Construcción) | |

| Secundario (Reventa de Casa Existente) | ||

| Por Modalidad de Venta | Ventas | |

| Alquiler | ||

| Por Región | Norteamérica | Estados Unidos |

| Canadá | ||

| México | ||

| Sudamérica | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de Sudamérica | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudí | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Por qué el capital institucional se está moviendo hacia la vivienda ahora?

Los inversores institucionales están reasignando de activos comerciales de bajo rendimiento hacia el mercado global de bienes raíces residenciales, donde la ocupación estable y el crecimiento de renta vinculado a inflación prometen retornos superiores ajustados por riesgo.

¿Qué región ofrece el crecimiento más fuerte a corto plazo?

Asia-Pacífico lidera con una TCAC del 6,91% hasta 2030, respaldado por urbanización, ingresos crecientes de clase media y gasto proactivo en infraestructura registrado en China, India y el Sudeste Asiático.

¿Cómo las reglas de cero neto están afectando las valuaciones?

Las propiedades que ya cumplen códigos rigurosos de eficiencia comandan primas de renta y precio, mientras que el stock no cumplidor enfrenta costos de retrofit que pueden erosionar valor, particularmente en Europa y Norteamérica.

¿Las tasas de interés más altas descarrilarán la demanda de vivienda?

El crédito más estricto está ralentizando las transacciones de propiedad pero simultáneamente impulsando la demanda de alquiler, sosteniendo el crecimiento general de ingresos para el mercado global de bienes raíces residenciales a pesar de vientos en contra.

¿Qué tan severa es la escasez global de vivienda?

Los déficits varían por mercado: Estados Unidos carece hasta 3,8 millones de unidades, Alemania podría estar corta 1 millón para 2027, y Australia está apuntando a 1,2 millones de casas nuevas en cinco años, subrayando brechas de oferta generalizadas que sustentan demanda a largo plazo.

Última actualización de la página el: