Tamaño del mercado inmobiliario indio

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

| Tamaño del Mercado (2024) | USD 518.5 Billion |

| Tamaño del Mercado (2029) | USD 856 Billion |

| CAGR (2024 - 2029) | 25.60 % |

| Concentración del Mercado | Bajo |

Jugadores Principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado inmobiliario de la India

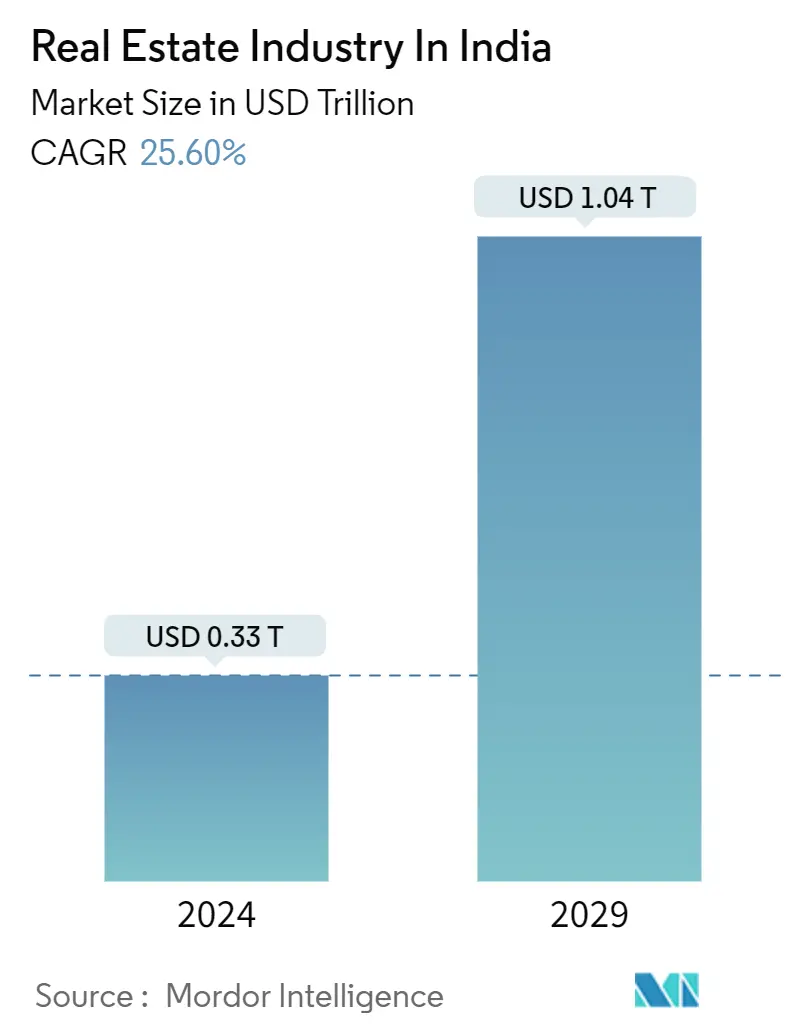

El tamaño del mercado de la industria inmobiliaria en la India se estima en USD 0,33 billones en 2024 y se espera que alcance los USD 1,04 billones para 2029, creciendo a una CAGR del 25,60% durante el período de pronóstico (2024-2029).

- El mercado inmobiliario de la India se vio afectado por la pandemia de COVID-19. El sector residencial fue el más afectado, ya que las estrictas medidas de confinamiento en las principales ciudades afectaron a las ventas de viviendas, ya que se suspendieron los registros de viviendas y el desembolso de préstamos hipotecarios fue lento. Sin embargo, el sector se recuperó debido al aumento de las ventas de viviendas, el lanzamiento de nuevos proyectos, el aumento de la demanda de nuevos espacios de oficinas y comerciales, etc.

- El crecimiento de este sector se complementa bien con el crecimiento del entorno corporativo y la demanda de espacio de oficinas, así como de alojamientos urbanos y semiurbanos. La industria de la construcción ocupa el tercer lugar entre los 14 sectores principales en términos de efectos directos, indirectos e inducidos en todos los sectores de la economía.

- En la India, el sector inmobiliario es el segundo mayor generador de empleo después de la agricultura. También se espera que este sector incurra en más inversiones de indios no residentes, tanto a corto como a largo plazo. Se espera que Bengaluru sea el destino de inversión inmobiliaria más favorecido por las NRI, seguido de Ahmedabad, Pune, Chennai, Goa, Delhi y Dehradun. El comercio minorista, la hostelería y los bienes raíces comerciales también están creciendo significativamente, proporcionando la infraestructura tan necesaria para las crecientes necesidades de la India.

- Según informes de la industria, se espera que la demanda inmobiliaria de centros de datos aumente entre 15 y 18 millones de pies cuadrados para 2025. La demanda de propiedades residenciales ha aumentado debido al aumento de la urbanización y el aumento de los ingresos de los hogares. India se encuentra entre los 10 principales mercados inmobiliarios que aprecian los precios a nivel internacional.

Tendencias del mercado inmobiliario de la India

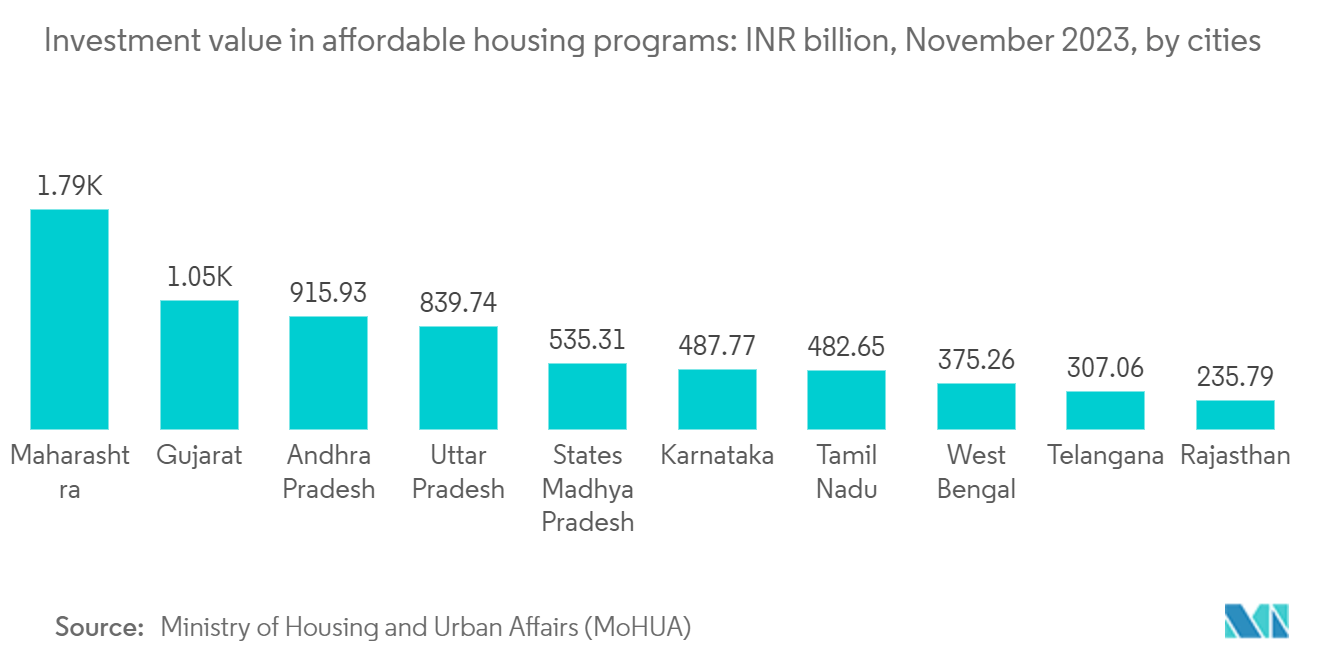

Aumento de la demanda de viviendas asequibles

- La alta demanda de viviendas asequibles domina el mercado de la vivienda. La escasez actual de viviendas en las zonas urbanas se estima en 10 millones de unidades según la India Brand Equity Foundation. Se requieren 25 millones de unidades adicionales de vivienda asequible para 2030 para satisfacer el crecimiento de la población urbana del país.

- La industria de bienes raíces se ha beneficiado del impulso de políticas que han resultado en legislación como la Autoridad Reguladora de Bienes Raíces (RERA), la introducción de Fideicomisos de Inversión en Bienes Raíces (REIT) e iniciativas de vivienda como PMAY (Pradhan-Mantri Awas Yojana) y SWAMIH (Ventana Especial para la Finalización de la Construcción de Proyectos de Vivienda Asequible y de Ingresos Medios).

- En 2023, el Ministerio de Desarrollo Rural asignó un objetivo de 45 millones 70 mil 082 viviendas en el estado de Bengala Occidental de la India. A pesar de que existe una gran demanda de vivienda en el país, los lanzamientos residenciales han estado en un nivel comparativamente alto en los últimos años. En el año fiscal 2023-24, el número total de casas terminadas en áreas urbanas de la India bajo el Pradhan Mantri Awas Yojana (PMAY, Plan de Vivienda del Primer Ministro) alcanzó 1,58,37,128.

- La asequibilidad de la vivienda en la India fue de 3,3 en el año fiscal 2023, en comparación con 3,2 en 2022, según expertos de la industria. Según informó el Banco de la Reserva de la India, en el año fiscal 2022, los bancos de la India adelantaron alrededor de 2 billones de rupias (24,44 mil millones de dólares) en préstamos para vivienda, casi alcanzando los niveles anteriores a COVID. Esto reflejó el renovado sentimiento de los compradores de viviendas, ya que un número cada vez mayor de indios ha estado invirtiendo en la compra de propiedades residenciales, lo que continúa hasta el día de hoy.

El sector inmobiliario de oficinas experimenta un crecimiento lucrativo

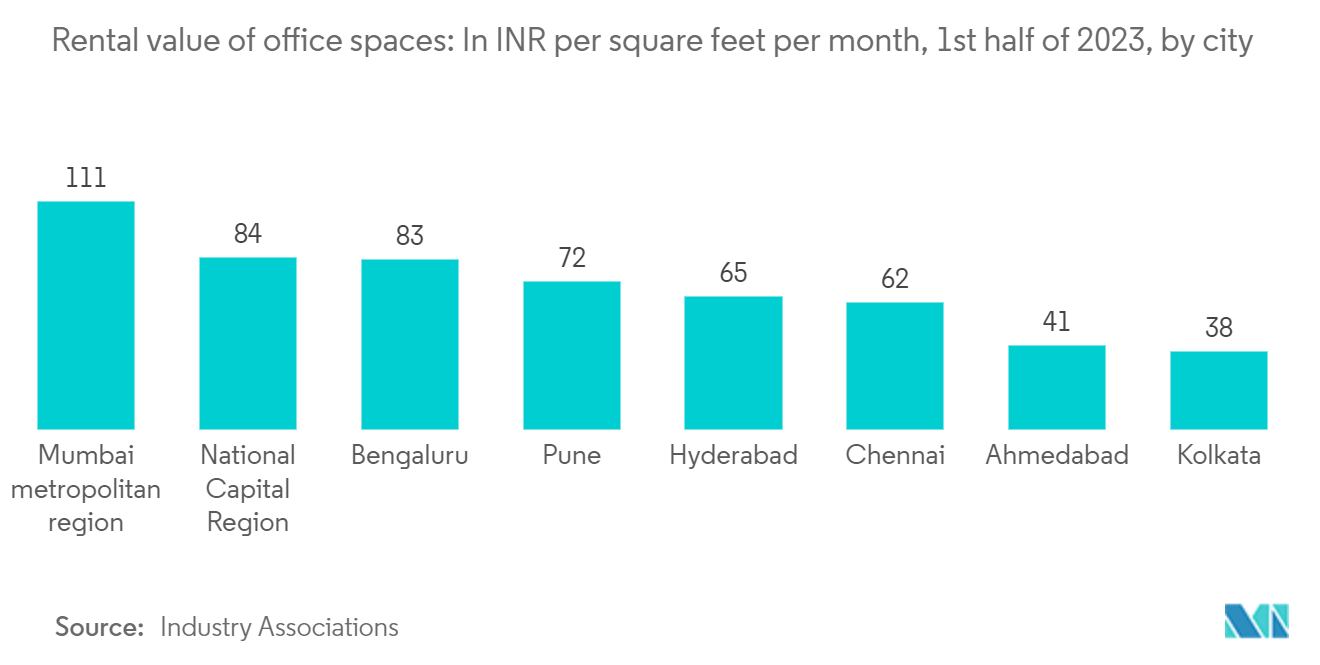

- El mercado inmobiliario de oficinas de la India ha impulsado el crecimiento del sector inmobiliario comercial en las últimas décadas. Los espacios de oficina, que antes estaban dominados por la tecnología de la información, están siendo cada vez más arrendados por otros sectores, como el BFSI (banca, servicios financieros y seguros), la ingeniería, la fabricación, el comercio electrónico y los sectores de trabajo conjunto. El sector ha demostrado una baja tasa de vacantes y una alta absorción.

- Se estimó que la ciudad india de Bengaluru tenía la mayor absorción neta entre los espacios de oficinas de grado A en la región de Asia-Pacífico. En el primer trimestre de 2022, el distrito central de negocios (CBD) fue la zona más cara para alquilar espacio de oficinas en Bangalore, con una tarifa de alquiler de 144 INR (1,76 USD) por pie cuadrado al mes, según los expertos del sector.

- Las inversiones en bienes raíces comerciales han aumentado como resultado de la Ley de Regulación y Desarrollo de Bienes Raíces (RERA) y los Fideicomisos de Inversión en Bienes Raíces (REIT). REIT posee, administra y financia bienes raíces que generan ingresos. Las propiedades de oficinas se han convertido en el sector de inversión más popular entre las personas de alto patrimonio neto (HNI) en la India y los inversores internacionales de capital privado, que en conjunto representan la mayoría de todas las inversiones de capital en bienes raíces indios. Los inversores de todo tipo se sienten atraídos por esta industria por las altas tasas de alquiler y las mejores ganancias. Las casas más pequeñas y las familias más grandes contribuyeron al aumento de los espacios flexibles y de coworking en el país.

- Según los expertos del sector, en el primer trimestre de 2022, el complejo Bandra-Kurla fue la zona más cara para alquilar oficinas en la ciudad india de Bombay, con una tarifa de alquiler de alrededor de 276 INR (3,36 dólares) por pie cuadrado al mes. Navi Mumbai ofrecía espacio de oficinas a la tarifa más baja de alrededor de INR 67 (USD 0.82) por pie cuadrado por mes entre todos los submercados de Mumbai. El alquiler promedio del espacio del mercado de oficinas de Mumbai fue de alrededor de INR 138 (USD 1.68) por pie cuadrado por mes.

Visión general de la industria inmobiliaria de la India

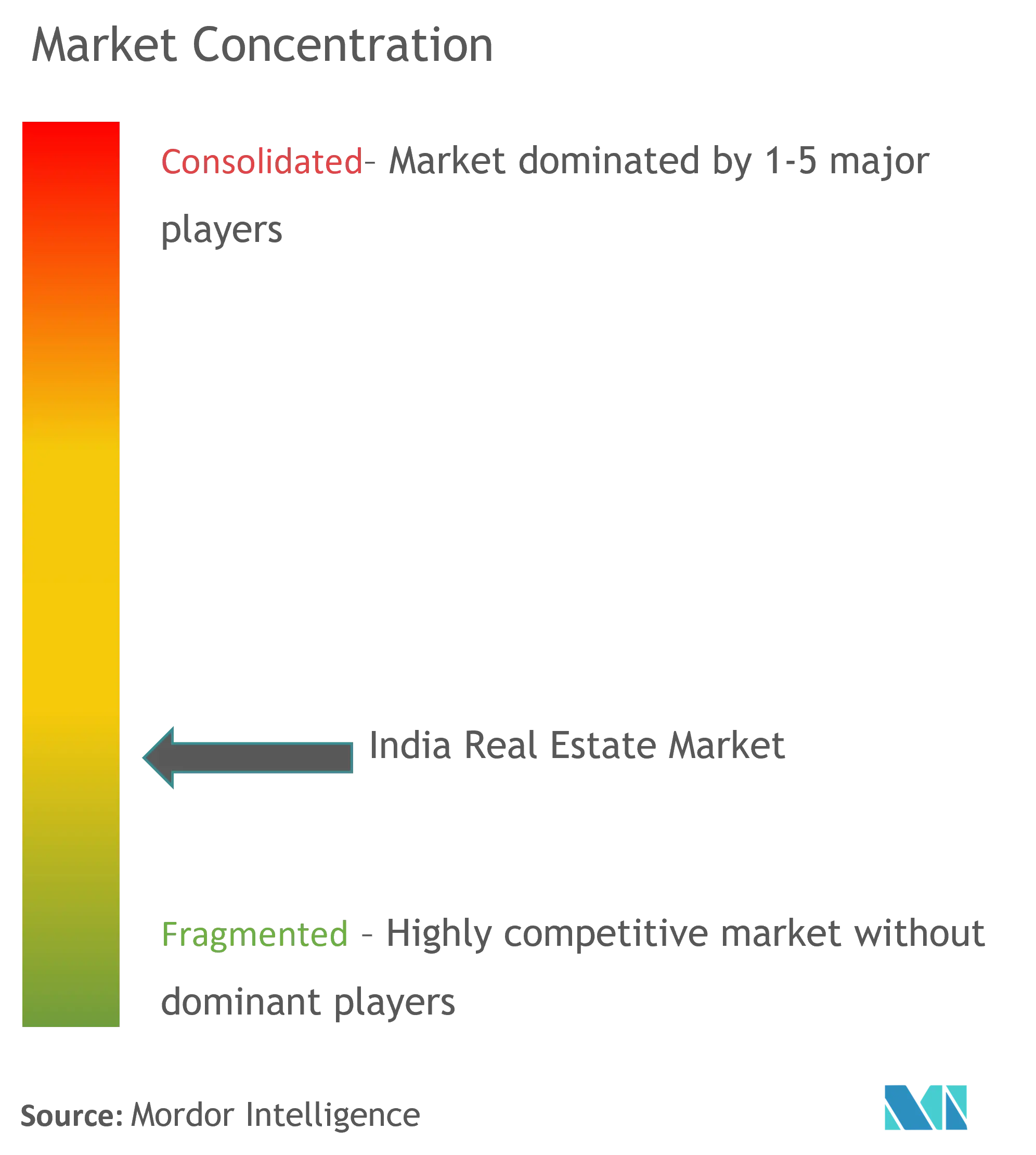

El mercado inmobiliario de la India está muy fragmentado, con múltiples actores que operan en el mercado. El aumento de la competencia entre los actores del mercado está afectando a los precios de venta y a los precios de la tierra, lo que conduce a un exceso de oferta en el mercado. Además, el mercado está dominado por unos pocos jugadores de marca panindia y múltiples jugadores locales. Algunos de los principales desarrolladores del país son Prestige Estates Projects, DLF, Prestige Group, Lodha Group, Oberoi Realty, etc.

Líderes del mercado inmobiliario de la India

-

Godrej Properties

-

Prestige Estates Projects Ltd.

-

OBEROI REALTY LIMITED.

-

DLF

-

SOBHA limited

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado inmobiliario de la India

- Marzo de 2024 Mahindra Lifespaces, el brazo de desarrollo inmobiliario y de infraestructura del Grupo Mahindra, completó la adquisición de una parcela de tierra de 9.4 acres en Whitefield, Bangalore. Se estima que el terreno, con un índice de superficie potencial (FSI) de aproximadamente 1,2 millones de pies cuadrados, tiene un valor bruto de desarrollo (GDV) de 1700 millones de rupias (20,39 millones de dólares). El desarrollo se centra principalmente en apartamentos residenciales de gama media. Mahindra Lifespaces planea poner en marcha la fase inaugural del proyecto dentro de un año.

- Febrero de 2024 Dholera Smart City, un ambicioso proyecto greenfield en Gujarat, India, tiene la misión de establecer un centro urbano económicamente vibrante y ecológico. A partir de ahora, alrededor del 30% de la infraestructura de la Fase 1 ya está en su lugar, y los posibles compradores ahora pueden invertir en parcelas residenciales y villas. Las autoridades tienen previsto un calendario de finalización de la Fase 1 en 2024-2025, con fases posteriores programadas para una futura ampliación.

Estadísticas de mercado

Informe del mercado inmobiliario indio - Tabla de contenido

1. INTRODUCCIÓN

1.1 Supuestos del estudio

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. PERSPECTIVAS DEL MERCADO

4.1 Escenario actual del mercado

4.2 Regulaciones e iniciativas gubernamentales

4.3 Información sobre el tamaño de los préstamos inmobiliarios y las tendencias entre préstamos y valores

4.4 Información sobre los rendimientos de los alquileres en el segmento de bienes raíces residenciales

4.5 Información sobre las tendencias tecnológicas en el mercado

4.6 Información sobre el régimen de tipos de interés para la economía general y los préstamos inmobiliarios

4.7 Información sobre la penetración del mercado de capitales y la presencia de REIT en el sector inmobiliario residencial

4.8 Información sobre tecnología inmobiliaria y empresas emergentes activas en el segmento inmobiliario (corretaje, redes sociales, gestión de instalaciones y gestión de propiedades)

4.9 Información sobre el apoyo a la vivienda asequible proporcionado por el gobierno y las asociaciones público-privadas

4.10 Análisis de la cadena de suministro/cadena de valor

4.11 Impacto del COVID-19 en el Mercado

5. DINÁMICA DEL MERCADO

5.1 Indicadores de mercado

5.1.1 Las iniciativas gubernamentales están impulsando el mercado

5.1.2 La demanda de apartamentos de lujo está aumentando

5.2 Restricciones del mercado

5.2.1 Tasas de interés altas

5.3 Oportunidades de mercado

5.3.1 Cambio hacia la sostenibilidad

5.4 Análisis de las cinco fuerzas de Porter

5.4.1 Poder de negociación de los compradores/consumidores

5.4.2 El poder de negociacion de los proveedores

5.4.3 Amenaza de nuevos participantes

5.4.4 Amenaza de productos sustitutos

5.4.5 La intensidad de la rivalidad competitiva

6. SEGMENTACIÓN DE MERCADO

6.1 Por tipo de propiedad

6.1.1 Residencial

6.1.2 Oficina

6.1.3 Minorista

6.1.4 Hospitalidad

6.1.5 Industrial

6.2 Por estados clave

6.2.1 Bombay

6.2.2 Delhi

6.2.3 Pune

6.2.4 Chennai

6.2.5 Hyderabad

6.2.6 Bangalore

7. PANORAMA COMPETITIVO

7.1 Descripción general (concentración del mercado y actores principales)

7.2 Perfiles de empresa

7.2.1 Godrej Properties

7.2.2 Prestige Estates Projects Ltd

7.2.3 Oberoi Realty Limited

7.2.4 DLF

7.2.5 SOBHA Limited

7.2.6 Lodha Group

7.2.7 Jaypee Infratech Ltd

7.2.8 PNC Infratech Limited

7.2.9 Merlin Group

7.2.10 Sunteck Realty

7.2.11 Brigade Enterprises Ltd

7.2.12 Experion Developers Private Limited*

7.3 Otras compañías

8. PRINCIPALES PROYECTOS DE INFRAESTRUCTURA EN CURSO Y PRÓXIMOS

9. FUTURO DEL MERCADO INMOBILIARIO DE LA INDIA

10. APÉNDICE

Segmentación de la industria inmobiliaria de la India

El sector inmobiliario incluye varias fases de la compraventa de inmuebles, incluyendo procesos de desarrollo, venta, compra, arrendamiento y gestión en el sector industrial, sector residencial, etc.

El informe proporciona un análisis exhaustivo de los antecedentes del mercado, que cubre las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas e información detallada sobre varios segmentos y el panorama competitivo de la industria. Además, el impacto de la COVID-19 se ha incorporado y considerado durante el estudio.

El sector inmobiliario de la India está segmentado por tipo de propiedad (residencial, oficinas, comercio minorista, hostelería e industrial) y ciudades (Bombay, Delhi, Pune, Chennai, Hyderabad y Bangalore). El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en valor (USD).

| Por tipo de propiedad | ||

| ||

| ||

| ||

| ||

|

| Por estados clave | ||

| ||

| ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre la investigación del mercado inmobiliario indio

¿Qué tan grande es la industria inmobiliaria en el mercado de la India?

Se espera que el tamaño del mercado de la industria inmobiliaria en la India alcance los USD 0,33 billones en 2024 y crezca a una CAGR del 25,60% para alcanzar los USD 1,04 billones en 2029.

¿Cuál es el tamaño actual del mercado de la industria inmobiliaria en la India?

En 2024, se espera que el tamaño del mercado de la industria inmobiliaria en la India alcance los USD 0,33 billones.

¿Quiénes son los actores clave en la industria inmobiliaria en el mercado de la India?

Godrej Properties, Prestige Estates Projects Ltd., OBEROI REALTY LIMITED., DLF, SOBHA limited son las principales empresas que operan en la industria inmobiliaria en la India.

¿Qué años cubre este mercado de la industria inmobiliaria en la India y cuál fue el tamaño del mercado en 2023?

En 2023, el tamaño del mercado de la industria inmobiliaria en India se estimó en USD 0,25 billones. El informe cubre el tamaño histórico del mercado de la industria inmobiliaria en India durante años 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de la industria inmobiliaria en India para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria inmobiliaria en la India

Estadísticas de la cuota de mercado, el tamaño y la tasa de crecimiento de los ingresos de Real Estate in India en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de bienes raíces en la India incluye una perspectiva de pronóstico del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Industria de bienes raíces en la India Panorama de los reportes