Tamaño y Participación del Mercado de Alimentos Listos para Consumir

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 422.62 Mil millones de dólares |

| Tamaño del Mercado (2030) | 568.73 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.20% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Alimentos Listos para Consumir por Mordor Intelligence

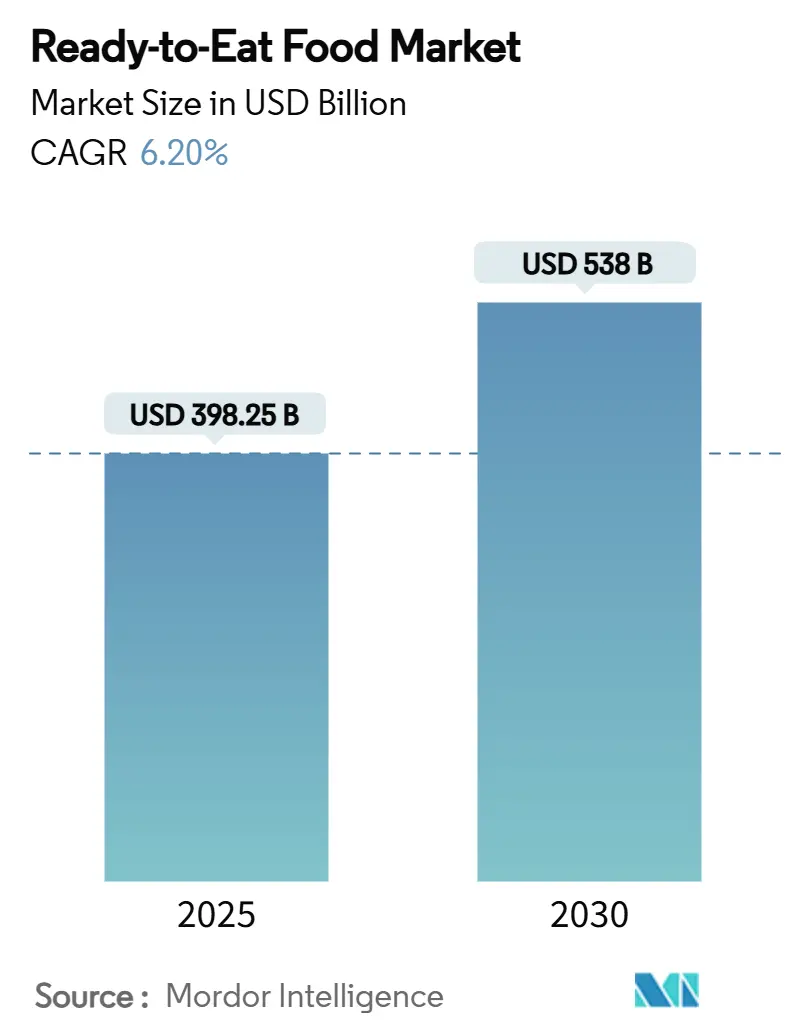

El tamaño del mercado de alimentos listos para consumir se situó en USD 398,25 mil millones en 2025 y está en curso de expandirse a una TCAC del 6,2%, alcanzando USD 538 mil millones para 2030. Esta expansión refleja la capacidad del sector para alinear la conveniencia con las tendencias dietéticas cambiantes. La urbanización, los hogares de menor tamaño y el aumento de familias con doble ingreso están impulsando la demanda de comidas estables en almacén o que se calientan rápidamente, lo que reduce significativamente el tiempo de preparación. La región Asia-Pacífico, con sus sólidas capacidades de manufactura, asegura una producción costo-eficiente. Simultáneamente, los avances en tecnología de empaque están mejorando la vida útil sin comprometer el sabor. Sin embargo, el enfoque regulatorio más estricto sobre alimentos ultraprocesados está alentando a las principales marcas a reformular sus productos. Estas marcas también están invirtiendo en sistemas de calidad, lo que inadvertidamente crea mayores barreras de entrada para competidores más pequeños. Aunque las plataformas de comestibles digitales actualmente mantienen una menor participación de mercado en comparación con los supermercados tradicionales, están experimentando un fuerte crecimiento. Este crecimiento está impulsado por redes de cumplimiento eficientes, gestión de inventarios con tecnología de IA y promociones dirigidas, haciendo las compras repetidas más convenientes para los consumidores.

Puntos Clave del Reporte

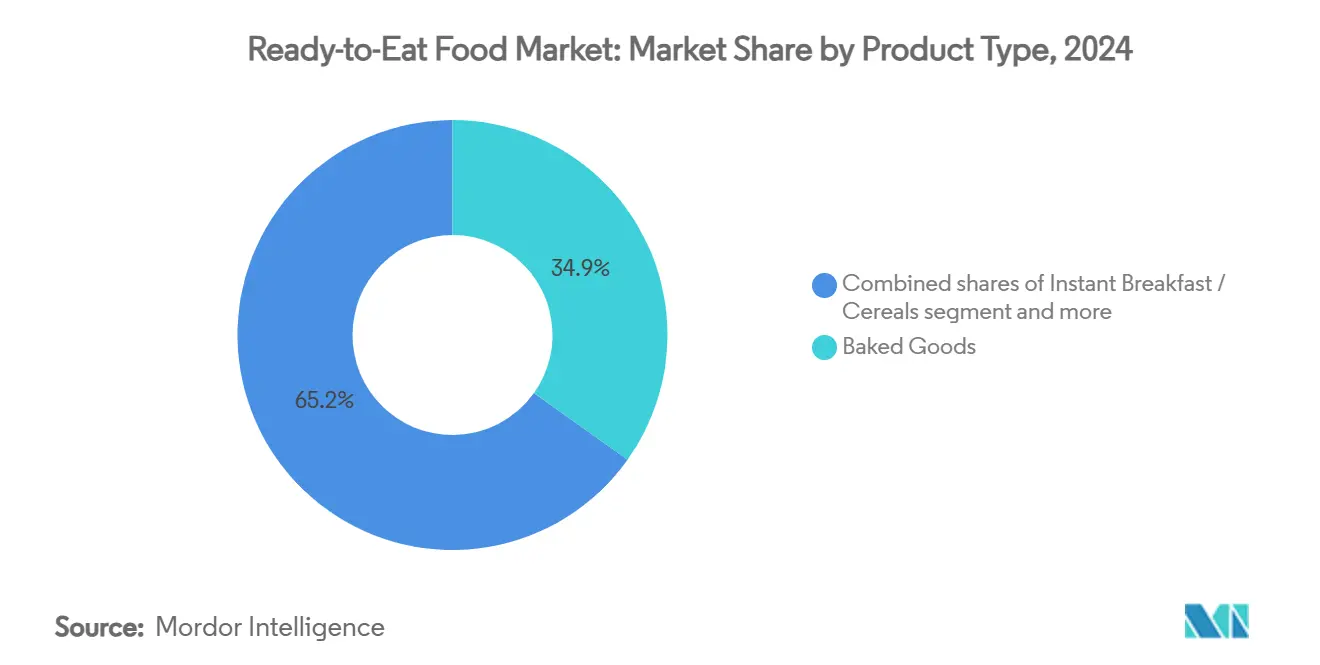

- Por tipo de producto, los productos horneados mantuvieron el 34,85% de la participación del mercado de alimentos listos para consumir en 2024, mientras que las sopas instantáneas y aperitivos están previstas para registrar la TCAC más rápida del 6,85% hasta 2030.

- Por categoría, el segmento convencional representó el 75,91% de la participación del tamaño del mercado de alimentos listos para consumir en 2024; las alternativas orgánicas y de etiqueta limpia se proyectan para expandirse a una TCAC del 6,25% durante el mismo período.

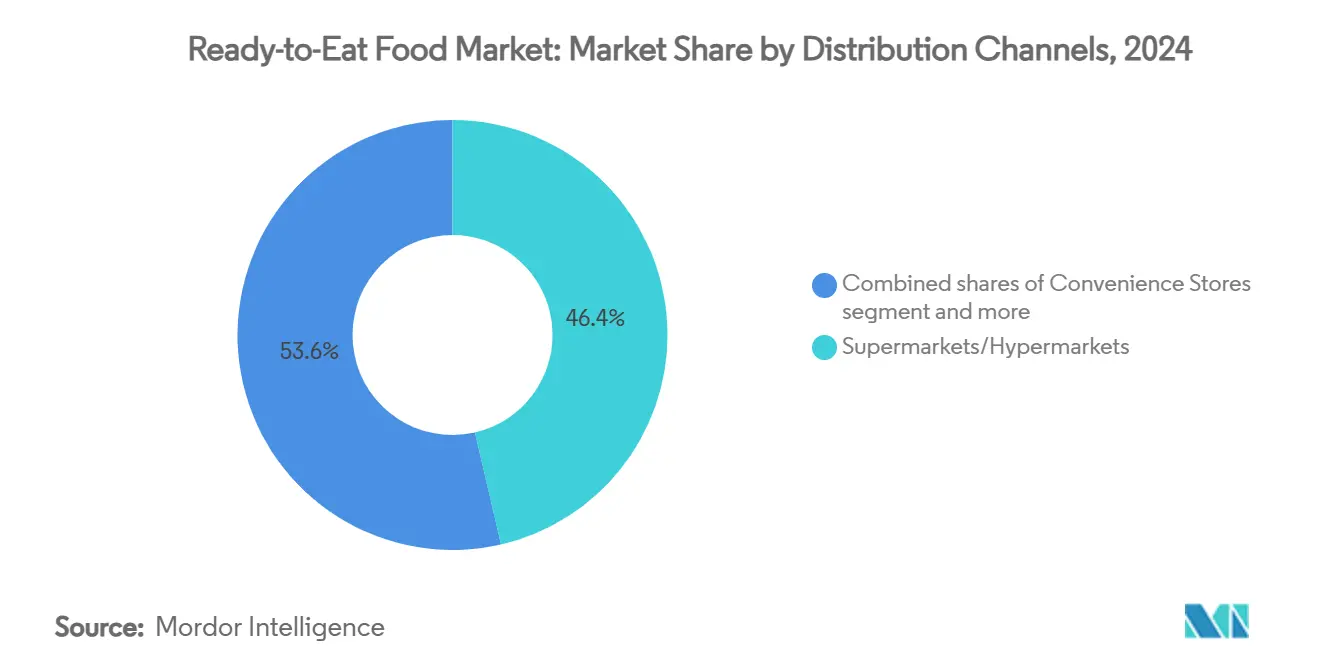

- Por canal de distribución, los supermercados e hipermercados lideraron con el 46,38% de participación de ingresos en 2024, mientras que las tiendas de venta en línea están establecidas para crecer a una TCAC del 8,08% hasta 2030.

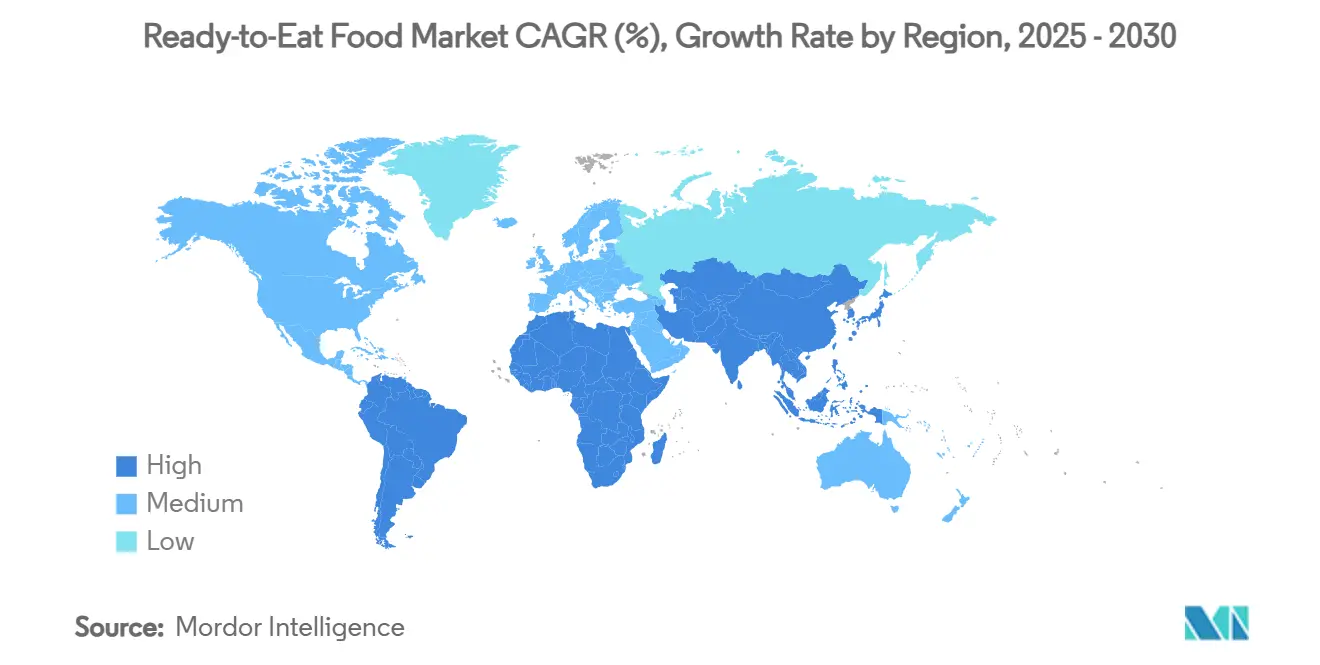

- Por geografía, Asia-Pacífico dominó con una participación del 41,82% en 2024, y la región de Oriente Medio y África está avanzando a una TCAC del 7,24% hasta 2030.

Tendencias e Insights del Mercado Global de Alimentos Listos para Consumir

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento en el número de hogares unipersonales y familias con doble ingreso | +1.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Creciente penetración del cumplimiento de comestibles electrónicos | +0.8% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Cambio en estilos de vida de consumidores | +0.7% | Asia-Pacífico urbano, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Crecimiento en la industria de procesamiento de alimentos | +0.6% | Centros de manufactura en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en tecnología de empaque | +0.4% | Global | Mediano plazo (2-4 años) |

| Innovación de productos y diversificación de sabores | +0.5% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el número de hogares unipersonales y familias con doble ingreso

A medida que el tamaño de los hogares disminuye, los patrones de consumo de alimentos están cambiando, impulsando una demanda constante de opciones de comida convenientes y controladas en porciones. Los hogares unipersonales prefieren cada vez más comidas listas para consumir y alimentos instantáneos congelados que requieren preparación mínima. A menudo eligen porciones más pequeñas o empaques compactos diseñados para consumo individual, impulsando el crecimiento del mercado de alimentos listos para consumir (RTE). Las familias con esposas trabajadoras muestran comportamientos de gasto distintos: los hogares con doble ingreso de mayores ingresos tienden a cenar fuera, mientras que las familias de ingresos moderados favorecen alimentos de conveniencia para comidas en casa. En 2024, la Oficina de Estadísticas Laborales[1]Fuente: Oficina de Estadísticas Laborales, "Características de Empleo de Familias- 2024", www.bls.gov reportó que el 49,6% de las parejas casadas en EE.UU. tenían ambos cónyuges empleados, una cifra similar al año anterior. Adicionalmente, el 23,4% de estas parejas tenían solo un cónyuge trabajando. La investigación del USDA destaca que los hogares afluentes con tiempo limitado son más propensos a comprar alimentos de conveniencia, equilibrando el ahorro de tiempo con costos más altos. Esta tendencia es especialmente evidente en áreas urbanas, donde los desplazamientos más largos y carreras demandantes exacerban las limitaciones de tiempo, llevando a un cambio permanente en los comportamientos de compra de alimentos en lugar de cambios temporales en el estilo de vida.

Creciente penetración del cumplimiento de Comestibles Electrónicos y Comercio Rápido

Las innovaciones en logística de cadena de frío y entrega de última milla están haciendo los alimentos listos para consumir (RTE) más accesibles que nunca. Las plataformas en línea ahora exhiben una gama diversa de productos RTE, desde selecciones de nicho y premium hasta delicias regionales e internacionales, muchas de las cuales están ausentes de las tiendas físicas. Esto no solo amplía las opciones del consumidor sino que también atrae a una audiencia más amplia. Las plataformas de comestibles electrónicos frecuentemente proporcionan suscripción o entrega programada para comidas RTE, asegurando demanda constante del consumidor y conveniencia agregada. Las plataformas de comercio rápido están arraigadas en áreas metropolitanas, con gigantes como Walmart, Amazon y Costco dominando el panorama estadounidense. Al integrar pronósticos de demanda impulsados por IA con centros de cumplimiento automatizados, las empresas están impulsando la rotación de inventario para productos RTE perecederos, reduciendo el desperdicio y mejorando la disponibilidad. El auge en el uso de smartphones y acceso a internet está impulsando el crecimiento de comestibles electrónicos en mercados emergentes, especialmente en países como India, llevando a una demanda intensificada de alimentos RTE en línea. En 2024, la Unión Internacional de Telecomunicaciones (UIT) reportó que 5,5 mil millones de personas estaban usando internet[2]Fuente: Unión Internacional de Telecomunicaciones (UIT), "Uso de Internet", www.itu.int.

Crecimiento en la industria de procesamiento de alimentos

Con la expansión de la manufactura y los avances en tecnología, la capacidad de producción aumenta mientras los costos disminuyen, permitiendo un acceso más amplio al mercado para productos listos para consumir. La IA está impulsando la eficiencia sostenible y el aseguramiento de calidad en la manufactura de alimentos. Los sistemas de aprendizaje automático manejan efectivamente las variaciones de materias primas, permitiendo personalización masiva para satisfacer demandas nutricionales personalizadas. Chef Robotics aborda la escasez de mano de obra desplegando sistemas de ensamblaje robótico potenciados por IA, que utilizan visión por computadora y robótica para entregar salidas consistentes y reducir desperdicios. Empresas como ADM y Cargill están avanzando tecnologías de fermentación de precisión para producir ingredientes proteicos sostenibles, abordando desafíos climáticos y satisfaciendo la creciente demanda de proteína. El Índice de Precios al Por Mayor de alimentos procesados listos para consumir a través de India fue 146,3 en 2024, según la Oficina del Asesor Económico (India)[3]Fuente: Oficina del Asesor Económico (India), "Promedio Anual del Índice Mensual", www.eaindustry.nic.in. El creciente WPI impulsado por factores de demanda sugiere consumo creciente del consumidor y expansión del mercado, alentando a los procesadores a escalar la producción de alimentos RTE. La industria aprovecha sistemas automatizados para ajustes en tiempo real, integrando datos de sensores, aprendizaje automático y actuadores robóticos para mejorar la calidad del producto y reducir el impacto ambiental. Adicionalmente, las inversiones en tecnologías de empaque avanzadas, como la esterilización EA Retort de JBT Marel, mejoran la vida útil del producto y la seguridad mientras reducen los tiempos y costos de producción.

Avances en tecnología de empaque

Los materiales y procesos de empaque innovadores mejoran la vida útil del producto, mejoran la seguridad y priorizan la conveniencia del consumidor mientras abordan desafíos de sostenibilidad. La tecnología Efficient Agitation Retort de JBT Marel soporta una variedad de tipos de empaque para productos listos para consumir y listos para beber. Sus perfiles de movimiento trapezoidales patentados permiten esterilización eficiente, y la agitación lineal del producto asegura resultados consistentes. Para abordar el 30-40% de desperdicio de alimentos que ocurre durante la distribución, investigadores de Harvard desarrollaron sistemas de empaque de alimentos biodegradables. Al utilizar técnicas de Rotary Jet Spinning y polímeros pullulan, estos sistemas extienden la vida útil de alimentos frescos y reducen riesgos de contaminación microbiana. El empaque de comidas Cryovac Simple Steps de Sealed Air proporciona soluciones selladas al vacío y aptas para microondas. Con tecnología asistida por vapor para calentamiento uniforme y diseños sellados herméticamente, estos paquetes son a prueba de fugas y listos para congelador. Los recubrimientos comestibles están ganando tracción como una innovación de empaque sostenible. Los recubrimientos biodegradables ahora se incorporan en sistemas de empaque para minimizar desperdicios y extender la vida útil de productos marinos y cárnicos listos para consumir. El enfoque permanece en asegurar compatibilidad del producto alimenticio, cumplir requisitos regulatorios y optimizar costos para lograr aceptación del consumidor y viabilidad comercial.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente impulso de regulación de alimentos ultraprocesados | -0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Problemas de transparencia nutricional y de salud | -0.6% | Global | Largo plazo (≥ 4 años) |

| Escepticismo del consumidor sobre aditivos y conservantes | -0.4% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Cumplimiento regulatorio y de seguridad alimentaria estricto | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente impulso de regulación de alimentos ultraprocesados

Las autoridades sanitarias mundiales están endureciendo las regulaciones sobre alimentos ultraprocesados, citando vínculos con enfermedades crónicas. En una oferta por impulsar la transparencia del consumidor y combatir problemas de salud relacionados con la dieta, la FDA, USDA y HHS están trabajando juntos para definir alimentos ultraprocesados más claramente. Comenzando el 1 de enero de 2027, Texas requerirá etiquetas de advertencia en productos con 44 aditivos específicos. Mientras tanto, Louisiana ha dado un paso adelante, prohibiendo 15 ingredientes en comidas escolares y requiriendo códigos QR en ciertos productos que contienen aditivos, con las reglas entrando en vigor el 1 de enero de 2028. La Comisión Make America Healthy Again del Presidente se está enfocando en la salud infantil, haciendo eco de preocupaciones de estudios que consistentemente vinculan alimentos ultraprocesados con obesidad, enfermedades cardíacas y diabetes. Mientras que las marcas principales con capacidades de investigación y desarrollo pueden ajustar fácilmente sus formulaciones, las empresas más pequeñas podrían verse obligadas a abandonar categorías debido a los altos costos de cumplimiento.

Problemas de transparencia nutricional y de salud

A medida que la demanda del consumidor por transparencia de ingredientes y claridad nutricional aumenta, las empresas están encontrando desafíos de cumplimiento y costos de reformulación más altos. Los consumidores están poniendo mayor énfasis en la transparencia de ingredientes, particularmente respecto al contenido de proteína, mientras que la salud cerebral se está convirtiendo en un enfoque significativo en lanzamientos de nuevos productos. Para mejorar la conciencia del consumidor, la FDA ha propuesto etiquetas de advertencia en la parte frontal del paquete para alimentos ultraprocesados, que identificarían altos niveles de grasa, azúcar y sodio. Esta iniciativa está inspirada en implementaciones exitosas en México y Chile, donde medidas similares mejoraron la conciencia del consumidor e influyeron en las decisiones de compra. Los reportes de la Federación de Consumidores de América enfatizan la necesidad de reformas de política pública para reducir el consumo de alimentos ultraprocesados. Estas reformas piden etiquetado de alimentos mejorado, iniciativas educativas y medidas regulatorias para asegurar la seguridad alimentaria. El desafío es especialmente significativo para productos listos para consumir, que deben equilibrar conveniencia con percepciones de salud. Abordar esto requiere inversiones sustanciales en reformulación y marketing para aliviar el escepticismo del consumidor. Para cumplir estándares de transparencia, las empresas están incurriendo en costos aumentados para abastecimiento de ingredientes, pruebas y documentación, mientras aseguran que sus productos permanezcan atractivos y estables en almacén.

Análisis por Segmento

Por Tipo de Producto: Los Productos Horneados Lideran la Revolución de Conveniencia

Los productos horneados contribuyeron con el 34,85% de la participación del mercado de alimentos listos para consumir en 2024, impulsados por una larga vida útil ambiente y el atractivo universal de panes, bollos y pasteles. Las inversiones en empaque de atmósfera modificada sostienen la frescura a través de rutas de envío transcontinentales, permitiendo a los gigantes de panadería asiáticos asegurar tiempos de espera en estante por debajo de ocho días en tiendas especializadas de EE.UU. El tamaño del mercado de alimentos listos para consumir para productos horneados se proyecta subir constantemente a medida que el pan de masa madre, chips de focaccia y panes de plátano enriquecidos con proteína penetren ocasiones de desayuno y aperitivo.

Las sopas instantáneas y aperitivos, pronosticadas para registrar una TCAC del 6,85% hasta 2030, satisfacen la creciente demanda de almuerzo de oficina donde el acceso a microondas es limitado. Las innovaciones destacan cebada liofilizada, crutones fritos al aire y bases de caldo enriquecidas con colágeno, enfocándose en beneficios para la salud articular. Las comidas listas continúan atrayendo consumidores ofreciendo una variedad rotativa de cocinas globales, como bibimbap coreano, jollof nigeriano y lomo saltado peruano, en tazones controlados en porciones. Los SKUs centrados en carne utilizan métodos de cocción sous-vide y bandejas reciclables libres de plástico para minimizar el uso de recursos. La combinación de tradición, sabores premium e ingredientes funcionales sostiene alta rotación de categoría, alentando desarrollo continuo de recetas.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del reporte

Por Categoría: La Etiqueta Limpia Gana Impulso

Las recetas convencionales mantuvieron el 75,91% de participación del mercado de alimentos listos para consumir en 2024 ya que los consumidores sensibles al precio favorecieron ingredientes familiares y descuentos de compras múltiples. Al mismo tiempo, el segmento orgánico/etiqueta limpia está experimentando un fuerte crecimiento, con una TCAC del 6,25%, soportado por abastecimiento transparente y la eliminación de colorantes artificiales. Los minoristas están impulsando la visibilidad de estos productos creando pasillos naturales dedicados y usando codificación de colores pastel para indicar su estatus "libre de".

Las marcas que promueven prácticas de agricultura regenerativa están ganando ventajas, como extremos premium y filtros en línea prominentes. Sin embargo, enfrentan desafíos como costos de insumo más altos y ventanas de disponibilidad de materias primas más cortas. El crecimiento de SKUs de etiqueta limpia en el mercado de alimentos listos para consumir depende del aumento del suministro de colores naturales y botánicos estables al calor, una tarea facilitada por cooperativas que unen granjas orgánicas más pequeñas. Los jugadores convencionales están mitigando riesgos ofreciendo versiones duales-listas de ingredientes originales y simplificadas-mientras prueban activamente la elasticidad de precios.

Por Canal de Distribución: La Transformación Digital se Acelera

En 2024, los supermercados e hipermercados representaron el 46,38% de las ventas, aprovechando enfriadores perimetrales y panaderías en tienda para promover comidas para llevar. Estos supermercados proporcionan una gama diversa de productos listos para consumir (RTE), desde opciones basadas en carne y cereales hasta vegetarianas, todo a precios competitivos. Sin embargo, las tiendas de venta en línea están en camino de crecer a una robusta TCAC del 8,08%. Este crecimiento está alimentado por aplicaciones móviles que mejoran la lógica de sustitución y optimizan la precisión de franjas horarias. El comercio electrónico está presenciando el aumento más rápido en el mercado de alimentos listos para consumir, con flotas de viajes compartidos duplicando como mensajeros de comida, reduciendo efectivamente los costos de entrega de última milla.

Las tiendas de conveniencia ahora están equipadas con refrigeradores inteligentes que no solo almacenan tazones para calentar en paquete sino que también envían recibos directamente a aplicaciones de lealtad vía texto. Las plataformas de comercio rápido están expandiendo sus ofertas, ahora entregando dumplings congelados y sopas bebibles dentro de dos horas, incluso agrupando estos con artículos de farmacia para impulsar valores de orden promedio. En la región del Golfo, inversiones respaldadas por el gobierno en cocinas en la nube están ampliando surtidos de productos en línea. Mientras tanto, los comestibles en América del Sur están aprovechando WhatsApp para captura de órdenes y ofreciendo entrega contra reembolso para atender a su clientela no bancarizada.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del reporte

Análisis Geográfico

En 2024, la región Asia-Pacífico lidera con una participación de mercado del 41,82%, impulsada por urbanización rápida, ingresos disponibles crecientes y un cambio hacia hogares más pequeños que prefieren opciones de comida convenientes. La infraestructura de manufactura bien establecida y las redes de cadena de suministro de la región soportan producción y distribución costo-eficiente. En China, los consumidores están mostrando una preferencia creciente por opciones más saludables, como se refleja en mayor gasto en productos frescos. Esta tendencia coincide con una disminución en gasto discrecional de entrega de comida, presentando oportunidades refinadas de segmentación de mercado. India demuestra patrones de gasto fuertes a través de categorías tanto esenciales como discrecionales, indicando un ambiente económico estable y consumo creciente de clase media. En Japón y Corea del Sur, las compras omnicanal están ganando tracción, con consumidores optando cada vez más por plataformas en línea debido a su conveniencia y variedad de productos. La industria de procesamiento de alimentos en la región se está expandiendo, soportada por tecnologías de IA y automatización que mejoran la eficiencia de producción y reducen costos, permitiendo mayor penetración de mercado para productos listos para consumir.

Oriente Medio y África están experimentando el crecimiento más rápido, con una TCAC del 7,24% proyectada hasta 2030. Este crecimiento está impulsado por cambios demográficos y urbanización, que sostienen demanda de soluciones alimentarias convenientes. Los consumidores de Oriente Medio compran alimentos preparados y ordenan comida para llevar a tasas significativamente más altas que los promedios globales, mientras también expresan preocupaciones sobre las implicaciones de salud de alimentos ultraprocesados. En África, la urbanización y una población creciente están alimentando demanda de cereales preparados, creando oportunidades de mercado sustanciales. Adicionalmente, el sector de comestibles MENA se está recuperando fuertemente en comercio moderno, soportado por ingresos disponibles crecientes y preferencias dietéticas cambiantes.

América del Norte, América del Sur y Europa son mercados maduros caracterizados por patrones de consumo establecidos y marcos regulatorios que influyen en la innovación de productos y estrategias de marketing. Estas regiones están enfrentando escrutinio regulatorio aumentado respecto a alimentos ultraprocesados. Se benefician de logística de cadena de frío avanzada e infraestructura de venta al por menor sofisticada, que permite posicionamiento de producto premium y distribución eficiente. Los esfuerzos de innovación se enfocan en formulaciones orientadas a la salud, empaque sostenible y diversificación de sabores para satisfacer preferencias del consumidor en evolución mientras se adhieren a estándares regulatorios estrictos.

Panorama Competitivo

El mercado de alimentos listos para consumir está experimentando consolidación moderada, alimentada por competencia intensa, adquisiciones estratégicas y avances en tecnología. En agosto de 2024, Mars, Incorporated adquirió Kellanova, una empresa líder en aperitivos globales. Esta adquisición fortalece las redes de distribución global y mejora las capacidades de innovación de productos. Tales movimientos demuestran cómo los jugadores principales utilizan recursos financieros para adquirir marcas complementarias y canales de distribución, creando obstáculos para competidores más pequeños mientras expanden su presencia en el mercado. Para abordar la escasez de mano de obra y mejorar la eficiencia, los líderes de la industria están invirtiendo cada vez más en sistemas de manufactura impulsados por IA y líneas de producción automatizadas.

Empresas prominentes en el sector de alimentos listos para consumir, incluyendo Nestlé SA, Tyson Foods Inc., Conagra Brands, Mars Inc. y Kraft Heinz Company, están impulsando la industria hacia adelante a través de innovación continua e iniciativas estratégicas. Estas empresas están haciendo inversiones significativas en investigación y desarrollo para introducir productos que se alineen con las preferencias del consumidor en evolución. Las áreas clave de enfoque incluyen opciones más saludables, alternativas basadas en plantas y sabores étnicos. Los fabricantes también están priorizando agilidad operacional expandiendo capacidades de producción y optimizando cadenas de suministro para distribución eficiente.

Las oportunidades están emergiendo en formulaciones de etiqueta limpia, ingredientes funcionales y sabores regionales que atienden a grupos demográficos específicos. Los nuevos participantes del mercado se están concentrando en alternativas basadas en plantas, tecnologías de fermentación de precisión y modelos directos al consumidor que evitan canales de venta al por menor tradicionales. La adopción de tecnologías avanzadas se está acelerando a través de colaboraciones con empresas de robótica como Chef Robotics, que implementan sistemas de ensamblaje impulsados por IA para mejorar la eficiencia de producción y reducir desperdicios. Las empresas con sistemas sólidos de gestión de calidad ganan una ventaja competitiva en cumplir requisitos regulatorios, como la Ley de Modernización de Seguridad Alimentaria de la FDA y sistemas HACCP. Sin embargo, los jugadores más pequeños enfrentan costos de cumplimiento crecientes, que pueden obstaculizar su capacidad de entrar o expandirse dentro del mercado.

Líderes de la Industria de Alimentos Listos para Consumir

-

Conagra Brands, Inc.

-

Nestlé S.A.

-

General Mills, Inc.

-

Tyson Foods Inc.

-

Mars Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio 2025: Tyson Foods lanzó Tyson Simple Ingredient Nuggets, una nueva línea de productos enfocada en simplificar ingredientes y satisfacer la demanda del consumidor por opciones más saludables

- Junio 2025: Red Planet ha presentado comidas listas para consumir que presumen una notable vida útil de 25 años, aprovechando tecnología de liofilización para asegurar integridad de sabor y nutricional, atendiendo sectores esenciales.

- Febrero 2025: Bonduelle ha presentado su última oferta: Tazones de Almuerzo Listos para Consumir. Estos "Tazones de Almuerzo" presumen ingredientes 100% basados en plantas y empaquetan más de 10 gramos de proteína.

- Agosto 2024: Mars Incorporated adquirió Kellanova por USD 35,9 mil millones, mejorando su posición en el mercado de alimentos listos para consumir con marcas como Pringles, Cheez-It y RXBAR, apuntando a duplicar el negocio de aperitivos de Mars en la próxima década.

Alcance del Reporte del Mercado Global de Alimentos Listos para Consumir

Los alimentos listos para consumir son alimentos hechos para consumo directo y no requieren mucho procesamiento adicional. Son mayormente consumidos sin preparación previa o cocción. El mercado de alimentos listos para consumir está segmentado por tipo de producto, canal de distribución y geografía. Basado en tipo de producto, el mercado está segmentado en desayunos instantáneos/cereales, sopas instantáneas y aperitivos, comidas listas, productos horneados, productos cárnicos y otros tipos de productos. Basado en el canal de distribución, el mercado está segmentado en hipermercados/supermercados, tiendas de conveniencia, tiendas de venta en línea y otros canales de distribución. Además, el estudio analiza el mercado de alimentos listos para consumir a través de geografía, incluyendo América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento del mercado y pronósticos se han hecho sobre la base de valor (en millones USD).

| Desayunos Instantáneos / Cereales |

| Sopas Instantáneas y Aperitivos |

| Comidas Listas |

| Productos Horneados |

| Productos Cárnicos |

| Otros Tipos de Productos |

| Convencional |

| Orgánico/Etiqueta Limpia |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas de Venta en Línea |

| Otros Canales de Venta al Por Menor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudí | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Desayunos Instantáneos / Cereales | |

| Sopas Instantáneas y Aperitivos | ||

| Comidas Listas | ||

| Productos Horneados | ||

| Productos Cárnicos | ||

| Otros Tipos de Productos | ||

| Por Categoría | Convencional | |

| Orgánico/Etiqueta Limpia | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas de Venta en Línea | ||

| Otros Canales de Venta al Por Menor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudí | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Reporte

¿Cuál es el valor actual del mercado de alimentos listos para consumir?

Fue valorado en USD 398,25 mil millones en 2025 y se proyecta alcanzar USD 538 mil millones para 2030.

¿Qué región lidera las ventas de productos listos para consumir?

Asia-Pacífico capturó el 41,82% de los ingresos globales de 2024, impulsado por urbanización rápida y escala de manufactura.

¿Qué segmento de producto crece más rápido hasta 2030?

Las sopas instantáneas y aperitivos están pronosticadas para crecer a una TCAC del 6,85%, la más rápida entre los principales tipos de productos.

¿Qué tan rápido está impactando el comercio de comestibles en línea las ventas?

Las tiendas de venta en línea están establecidas para crecer a una TCAC del 8,08% hasta 2030, superando otros canales de distribución.

Última actualización de la página el: