Tamaño y Cuota del Mercado de Hipertensión arterial Pulmonar

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

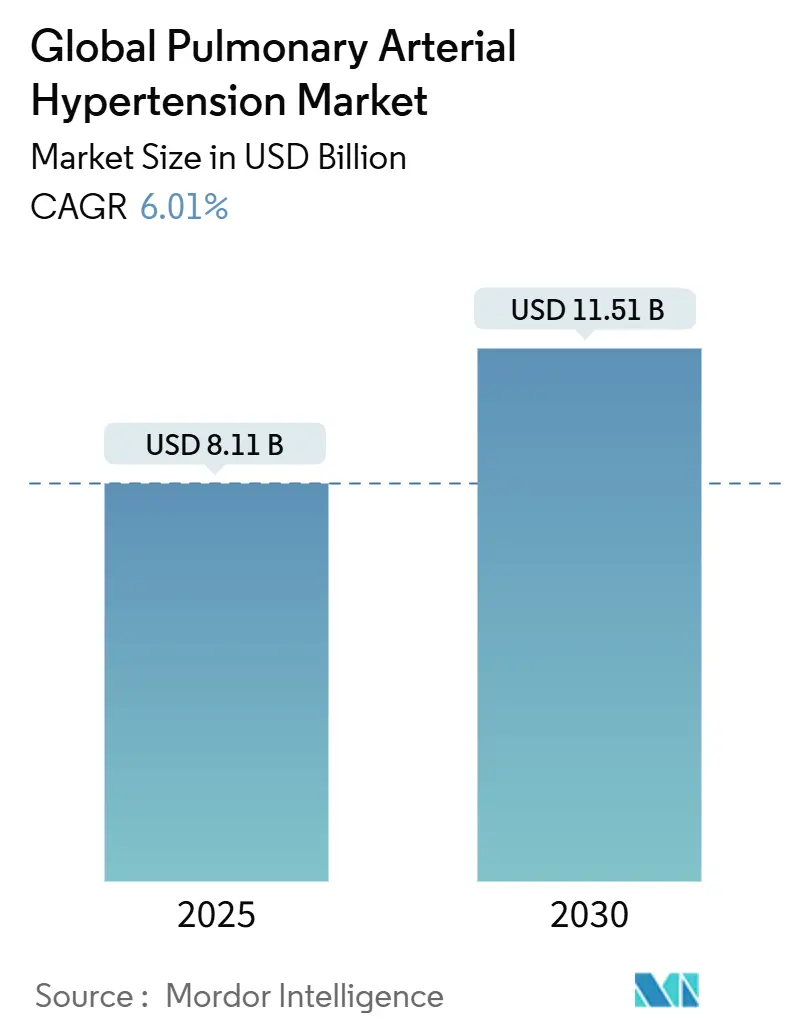

| Tamaño del Mercado (2025) | 8.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.01% CAGR |

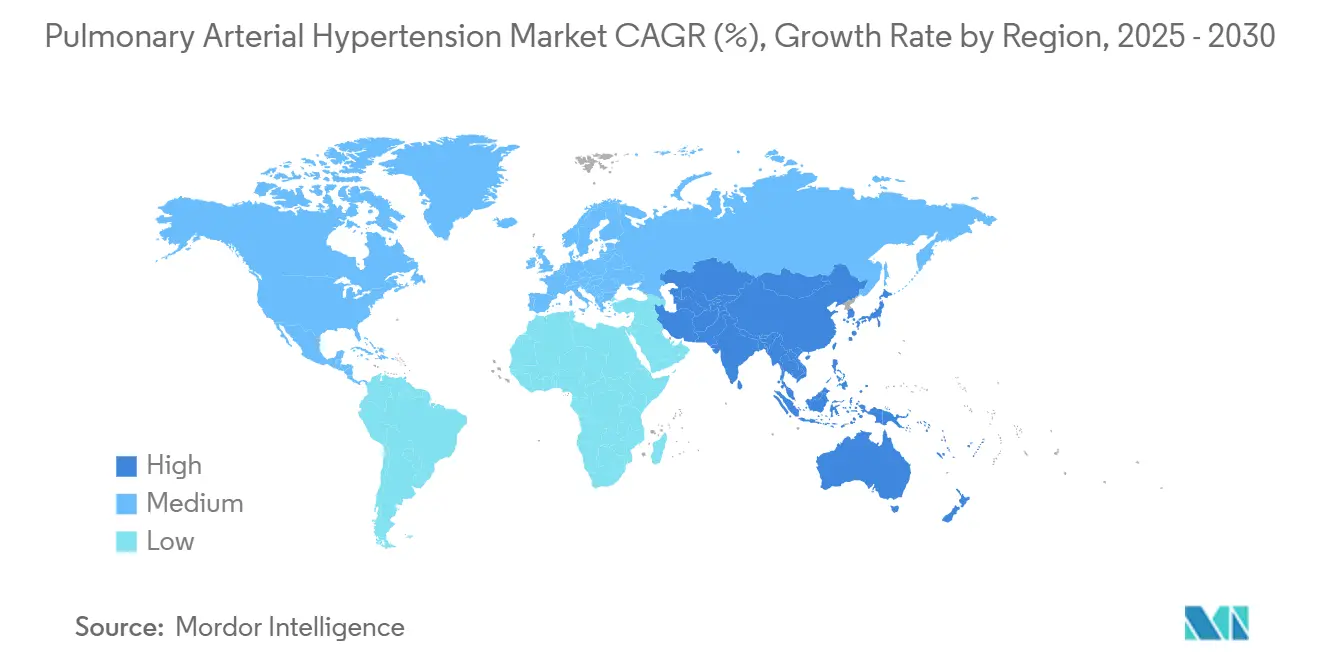

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Hipertensión arterial Pulmonar por Mordor inteligencia

El tamaño del mercado de terapéuticas de hipertensión arterial pulmonar está valorado en USD 8,11 mil millones en 2025 y se prevé que alcance USD 11,51 mil millones para 2030, avanzando un una TCAC del 6,01%. La adopción acelerada de agentes modificadores de la enfermedad, notablemente inhibidores de señalización de activina como sotatercept, está ampliando las opciones de tratamiento y moderando la presión de precios. América del Norte lidera la demanda respaldada por reembolsos generosos y adopción temprana de regímenes orales duales y triples, mientras que Asia Pacífico está posicionado para un crecimiento rápido gracias un la ecocardiografíun habilitada por IA que acorta el tiempo de diagnóstico. Los antagonistas del receptor de endotelina (ERAs) unún anclan la mayoríun de las prescripciones de primera línea, pero los moduladores noveles de señalización Smad están comenzando un remodelar las líneas de desarrollo tardícomo. Las formulaciones orales dominan porque la conveniencia impulsa la adherencia, sin embargo, los productos de prostaciclina en polvo seco inhalado están ganando cuota ya que combinan administración dirigida con dosificación simplificada. La intensidad competitiva está aumentando mientras las grandes farmacéuticas aseguran activos de desarrollo un través de adquisiciones y alianzas para defender sus posiciones en el mercado de terapéuticas de hipertensión arterial pulmonar.

Conclusiones Clave del Informe

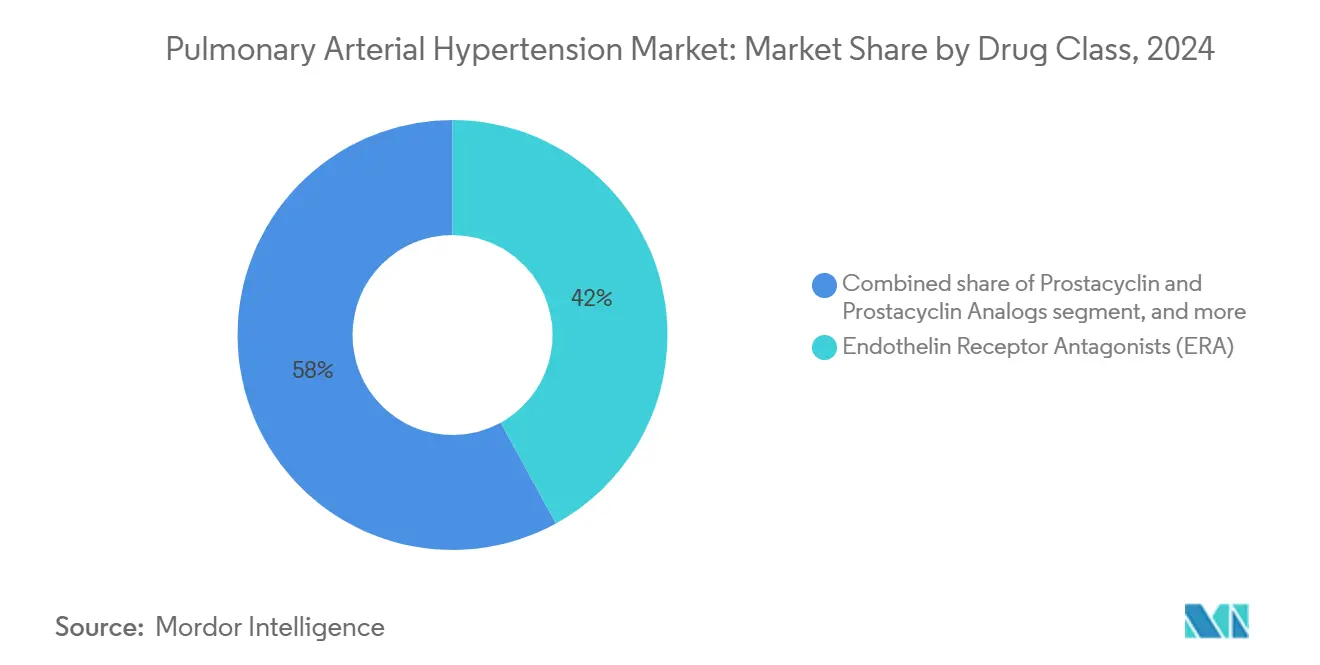

- Por clase de fármaco, los antagonistas del receptor de endotelina mantuvieron el 42,0% de la cuota del mercado de terapéuticas de hipertensión arterial pulmonar en 2024; los moduladores de señalización Smad encabezan el crecimiento más rápido con una TCAC del 9,5% hasta 2030.

- Por víun de administración, las terapias orales comandaron el 66,0% del tamaño del mercado de terapéuticas de hipertensión arterial pulmonar en 2024, mientras que los productos inhalados se proyecta que se expandan un una TCAC del 8,7% hasta 2030.

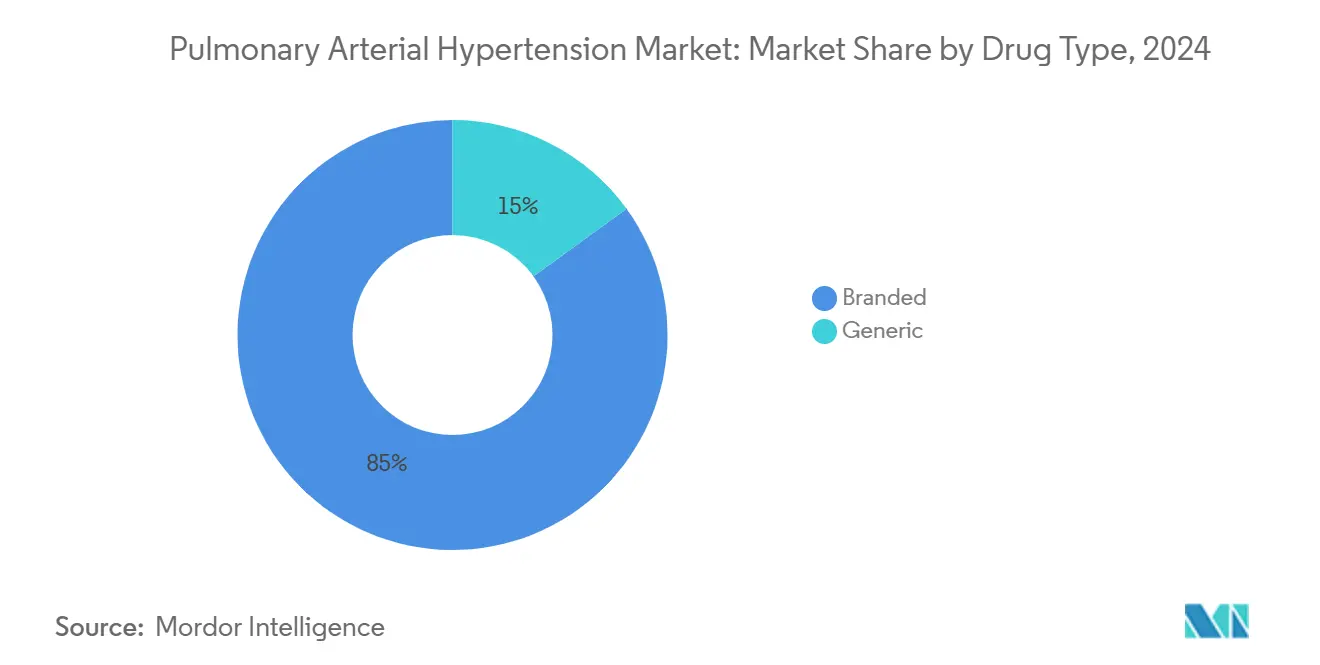

- Por tipo de fármaco, los productos de marca controlaron el 85,0% de la cuota del tamaño del mercado de terapéuticas de hipertensión arterial pulmonar en 2024; se prevé que los genéricos crezcan un una TCAC del 12% entre 2025 y 2030.

- Por canal de distribución, las farmacias hospitalarias representaron el 58,0% de la cuota de ingresos en 2024, mientras que las farmacias en línea están destinadas un registrar una TCAC del 11,0% hasta 2030.

- Por geografíun, América del Norte mantuvo el 45,0% del mercado de terapéuticas de hipertensión arterial pulmonar en 2024; Asia Pacífico está avanzando un una TCAC del 7,2% hasta 2030.

Tendencias mi Insights del Mercado Global de Hipertensión arterial Pulmonar

Análisis de Impacto de Impulsores

| Análisis de Impacto de Impulsores | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronologíun de Impacto |

|---|---|---|---|

| Expansión de cohorte de supervivientes de CHD | +1.2% | América del Norte, Europa | Largo plazo (≥ 4 unños) |

| Adopción de terapia de combinación de líneas más tempranas | +1.5% | EE.UU., UE-5 | Mediano plazo (2-4 unños) |

| Comercialización de agentes de prostaciclina oral | +1.0% | Global | Mediano plazo (2-4 unños) |

| Moduladores revolucionarios de señalización Smad | +1.8% | Global | Largo plazo (≥ 4 unños) |

| Los incentivos de medicamentos huérfanos y precios de primera calidad sostienen altos ingresos por paciente en mercados desarrollados | +0.9% | EE.UU., Europa Occidental, Japón | Corto plazo (≤ 2 unños) |

| Los programas de detección por ecocardiografíun habilitada por IA impulsan el diagnóstico temprano en países asiáticos de alta carga | +1.3% | china, India, Sudeste Asiático | Mediano plazo (2-4 unños) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de HAP Vinculada a la Expansión de Cohorte de Supervivientes de CHD

Los avances clínicos en cirugíun y atención de cardiopatícomo congénitas (CHD) han extendido la supervivencia, creando un reservorio más grande de pacientes que posteriormente desarrollan HAP. La prevalencia alcanza el 25,0% en niños con trisomíun 21 y se eleva al 45,0% cuando coexiste CHD, remodelando el grupo de pacientes mi impulsando la demanda de terapias personalizadas[1]Jennifer K. Peterson et al., "Trisomy 21 y Congenital corazón enfermedad," Journal de el americano corazón Association, ahajournals.org. Los pacientes con síndrome de Eisenmenger en el registro REHAP muestran peores resultados, subrayando la necesidad de regímenes de medicamentos especializados que controlen la remodelación vascular y manejen la alta resistencia pulmonar. Mientras los clínicos enfatizan la evaluación hemodinámica temprana antes de los procedimientos correctivos, el mercado de terapéuticas de hipertensión arterial pulmonar ve un crecimiento sostenido de esta demografíun en evolución. Las necesidades de monitoreo un largo plazo también están expandiendo las oportunidades de servicios auxiliares como la vigilancia hemodinámica remota.

Expansiones Rápidas de Etiquetas y Adopción de Terapia de Combinación de Líneas Más Tempranas en EE.UU. y UE5

Las directrices del 7º Simposio Mundial recomiendan terapia oral dual o triple desde el inicio para pacientes de riesgo no alto, acelerando la demanda de combinaciones de dosis fija. La tableta de una sola toma Opsynvi de Johnson & Johnson mejoró la resistencia vascular pulmonar versus monoterapias en el estudio un DUE, dando un los prescriptores un camino fácil para iniciar tratamiento de combinación. La adición temprana de selexipag redujo el riesgo de progresión de la enfermedad en un 52,0% cuando se superpuso un bases de ERA + PDE-5i[2]Wei Huang et al., "Early Addition de Selexipag un Double terapia," JAMA rojo Open, jamanetwork.com. Estos datos validan la supresión de múltiples vícomo y estimulan un los pagadores un expandir la cobertura, lo que amplifica el crecimiento impulsado por volumen en el mercado de terapéuticas de hipertensión arterial pulmonar.

Comercialización de Prostaciclina Oral y Agonistas del Receptor IP No Prostanoides Mejorando la Adherencia

Los agentes orales como selexipag y treprostinil oral retrasan el empeoramiento clínico y reducen las tasas de hospitalización, mejorando la persistencia en el mundo real. Los estudios de dosificación de mantenimiento no encontraron caída en la adherencia un través de regímenes individualizados, apoyando modelos de dosificación de precisión que mantienen un los pacientes en terapia por más tiempo. Los análisis comparativos revelan seguridad similar pero comodidad superior versus prostanoides parenterales. Estas ganancias en adherencia se traducen en mayor valor de terapia de por vida y refuerzan el cambio hacia la dominancia oral dentro del mercado de terapéuticas de hipertensión arterial pulmonar.

Aprobaciones Revolucionarias de la FDA de Moduladores Noveles de Señalización Smad Impulsando el Momentum del Pipeline

Sotatercept aseguró la aprobación de la FDA en marzo de 2024 después de entregar una mejora de 34,4 m en la distancia de caminata de 6 minutos en STELLAR y una reducción del 84,0% en el empeoramiento clínico en ZENITH, provocando la detención temprana del ensayo. Su éxito valida la reversión de la remodelación vascular y estimula la inversión en mecanismos similares como inhibidores HDAC CS1 mi imatinib inhalado AV-101. Mientras los patrocinadores giran hacia la modificación de la enfermedad, los regímenes de combinación que emparejan sotatercept con ERAs o agentes de la víun de prostaciclina podrían expandir los segmentos direccionables y elevar la intensidad de ingresos para el mercado de terapéuticas de hipertensión arterial pulmonar.

Análisis de Impacto de Limitaciones

| Análisis de Impacto de Limitaciones | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronologíun de Impacto |

|---|---|---|---|

| Eventos adversos de prostaciclina parenteral mi infecciones | −0.7% | Global, Cohortes de ancianos | Corto plazo (≤ 2 unños) |

| Limitaciones de reembolso en América del Sur y África | −1.1% | PBMIs en América del Sur, África | Largo plazo (≥ 4 unños) |

| Retrasos diagnósticos persistentes >24 meses en Asia-Pacífico rural reduciendo el grupo de pacientes tratables | −0.8% | India rural, Indonesia, Vietnam | Mediano plazo (2-4 unños) |

| Acantilado de patentes 2026-28 para agentes ERA y PDE-5 desencadenando erosión de precios genéricos | −0.9% | Mercados desarrollados globales | Corto plazo (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos Graves y Riesgo de Infección con Bombas de Prostaciclina Parenteral Disuaden la Adopción en Ancianos

La prostaciclina intravenosa continua conlleva riesgos de hipotensión, náuseas mi infecciones del torrente sanguíneo relacionadas con catéter que desalientan el uso temprano, especialmente en pacientes mayores con múltiples comorbilidades[3]Martha Kingman et al., "gestión de Prostacyclin Side Effects," pulmonar Circulation, journals.sagepub.com. Una encuesta del mundo real encontró que los pacientes de riesgo intermedio un menudo no reciben la terapia parenteral recomendada por las directrices porque los clínicos pesan los riesgos de infección contra el beneficio. Este perfil de seguridad frena la adopción y cambia la demanda hacia alternativas orales mi inhaladas en el mercado de terapéuticas de hipertensión arterial pulmonar.

Presupuestos de Reembolso Limitados Restringiendo el Acceso a Terapia Triple en América del Sur y África

Los regímenes triples pueden exceder los USD 300.000 anuales, un costo desalentador para sistemas de salud con presupuestos modestos de medicamentos. El Índice de Acceso un Medicamentos muestra progreso lento en los programas de empresas para ampliar el acceso al tratamiento en países de bajos ingresos. Los debates sobre precios de medicamentos huérfanos destacan la tensión entre recompensar la innovación y mantener la asequibilidad. El reembolso limitado restringe la penetración y ralentiza la expansión general de ingresos para el mercado de terapéuticas de hipertensión arterial pulmonar en regiones emergentes.

Análisis de Segmentos

Por Clase de Fármaco: Los Antagonistas de Endotelina Mantienen el Liderazgo en Medio del Momentum de Moduladores

Los antagonistas del receptor de endotelina generaron el 42,0% de los ingresos en 2024 ya que macitentan y ambrisentan permanecen fundamentales un través de las severidades de la enfermedad. Este segmento se beneficia de combinaciones de dosis fija como Opsynvi que simplifican el bloqueo de múltiples vícomo. Se proyecta que el tamaño del mercado de terapéuticas de hipertensión arterial pulmonar para ERAs crezca modestamente hasta 2030 mientras la competencia de agentes modificadores de la enfermedad se intensifica.

Los moduladores de señalización Smad encabezan el segmento "Otros" y se prevé que registren una TCAC del 9,5% hasta 2030, reflejando el entusiasmo clínico por el robusto beneficio de mortalidad de sotatercept. Los inhibidores PDE-5 se mantienen relevantes por su perfil de seguridad favorable, mientras que los análogos de prostaciclina retienen utilidad en la enfermedad avanzada. Es probable que la industria de terapéuticas de hipertensión arterial pulmonar vea mayor experimentación con moléculas de acción dual como sparsentan que integran el bloqueo de endotelina con vícomo adicionales para elevar la eficacia.

Nota: Cuotas de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Vía de Administración: La Dominancia Oral Enfrenta el Aumento de la Inhalación

Los medicamentos orales representaron el 66,0% de las ventas en 2024 y siguen siendo la modalidad de primera línea preferida gracias un la comodidad y el impulso hacia la terapia de combinación temprana. Las formulaciones inhaladas, lideradas por Tyvaso DPI, se proyecta que sean el subsegmento de crecimiento más rápido un una TCAC del 8,7% porque entregan prostaciclina directamente al lecho pulmonar sin hardware invasivo.

Las vícomo subcutánea mi intravenosa permanecen indispensables para pacientes descompensados, y las innovaciones como las bombas RemunityPRO buscan reducir el riesgo de infección y impulsar la calidad de vida. No obstante, el mercado de terapéuticas de hipertensión arterial pulmonar seguirá migrando un modalidades menos invasivas mientras las brechas de eficacia se estrechen.

Por Tipo de Fármaco: El Portafolio de Marca Domina a Pesar de los Acantilados de Patentes Inminentes

Los medicamentos de marca mantuvieron el 85,0% de la cuota de ingresos en 2024, sostenidos por la complejidad de los biológicos y dispositivos de administración. Los productos de alto valor como Winrevair tienen un precio de USD 14.000 por vial, traduciéndose en un costo de terapia anual cerca de USD 238.000. La cuota del mercado de terapéuticas de hipertensión arterial pulmonar de genéricos crecerá después de 2026 cuando expiren las patentes de Remodulin y Tyvaso nebulizado, y el Acuerdo de Tarifas de Usuario de Medicamentos Genéricos acelere las aprobaciones abreviadas.

Los fabricantes contrarrestan la erosión genérica superponiendo nuevas indicaciones y formatos de administración un las marcas existentes. La industria de terapéuticas de hipertensión arterial pulmonar también es testigo de jugadores de marca invirtiendo en activos de pipeline primeros en su clase para retener el poder de fijación de precios más todoá de las expiraciones actuales.

Nota: Cuotas de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran Mientras la Dispensación Digital Gana Tracción

Las farmacias hospitalarias dispensaron el 58,0% de las terapias en 2024 porque muchos pacientes inician regímenes parenterales o de combinación compleja bajo supervisión especializada. Sin embargo, la expansión de la telesalud está elevando la penetración de farmacias en línea, proyectada un crecer 11,0% por unño hasta 2030 mientras las herramientas de adherencia remota mejoran la persistencia.

Los puntos de venta minorista continúan sirviendo un pacientes estables en regímenes orales, pero los interesados en la cadena de suministro están reevaluando modelos directos al consumidor que podrían optimizar costos y transparencia. Estos cambios gradualmente diluirán la cuota hospitalaria pero mantendrán los canales institucionales centrales para la atención avanzada dentro del mercado de terapéuticas de hipertensión arterial pulmonar.

Análisis Geográfico

América del Norte generó el 45,0% de los ingresos globales en 2024, apoyado por precios de primera calidad y redes densas de centros acreditados de HAP. El lanzamiento de sotatercept un USD 238.000 anuales ejemplifica la disposición de la región un financiar medicamentos huérfanos de alto costo, impulsando el producto de Merck un USD 419 millones en ventas del primer unño. La adopción de combinaciones de tableta única consolida unún más la cuota de la región en el mercado de terapéuticas de hipertensión arterial pulmonar.

Europa permanece como una base vital de ingresos gracias un registros coordinados y directrices armonizadas que aceleran la incorporación de nueva evidencia. Los sistemas nacionales de salud negocian descuentos pronunciados pero permiten amplio acceso un medicamentos revolucionarios cuando los beneficios de supervivencia son convincentes. Las encuestas de patrones de tratamiento muestran mayor uso de terapia de combinación en Alemania que en Estados Unidos, ilustrando doómo las estructuras de reembolso moldean la práctica.

Se prevé que Asia Pacífico registre una TCAC del 7,2% hasta 2030 mientras las herramientas de ecocardiografíun mejoradas por IA como US2.ai mejoran la precisión de detección temprana, registrando un AUC de 0,88 para hipertensión pulmonar. Los modelos de lenguaje visual como MePH reducen unún más el error de estimación de presión arterial pulmonar medios de comunicación en casi 50%. Estas ganancias diagnósticas, junto con el aumento del gasto en atención médica, aceleran la adopción de terapias en el mercado de terapéuticas de hipertensión arterial pulmonar.

Medio Oriente y África y América del Sur son testigos de adopción más lenta debido un brechas de reembolso. Los desafíos de acceso limitan la penetración de terapia triple, sin embargo, los acuerdos piloto de compartir riesgos y programas de asistencia al paciente podrían desbloquear la demanda latente durante el horizonte de pronóstico.

Panorama Competitivo

La concentración del mercado es moderada mientras las multinacionales establecidas batallan con biotechs ágiles explorando objetivos novedosos. Merck se catapultó un una posición líder al adquirir Acceleron por USD 11 mil millones, asegurando sotatercept, que podríun alcanzar un pico de USD 4 mil millones. Johnson & Johnson se diferencia con Opsynvi de una vez al díun, mientras unido terapéutica domina la administración de prostaciclina, generando USD 1,62 mil millones de productos Tyvaso en 2024.

Las oportunidades de espacio en blanco incluyen terapias para pacientes con comorbilidades cardiovasculares, donde los regímenes de combinación inicial requieren titulación cuidadosa. Las biotechs como Cereno Scientific están avanzando el inhibidor HDAC CS1, y Aerovate está desarrollando imatinib inhalado AV-101, dirigiéndose un un mercado de 70.000 pacientes en EE.UU. y Europa. Las aplicaciones de inteligencia artificial para identificación de pacientes y optimización de dosis prometen una nueva capa de diferenciación competitiva en el mercado de terapéuticas de hipertensión arterial pulmonar.

Líderes de la Industria de Hipertensión arterial Pulmonar

-

unido terapéutica Corporation

-

Johnson & Johnson (Actelion productos farmacéuticos Ltd.)

-

Bayer AG

-

Gilead ciencias Inc.

-

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: El ensayo Fase III ZENITH de Merck mostró que Winrevair redujo el riesgo compuesto de muerte, trasplante u hospitalización en 76%, provocando detención temprana

- Abril 2025: unido terapéutica registró ingresos Q1-2025 de USD 794,4 millones y confirmó el lanzamiento de la bomba RemunityPRO para finales de 2025

- Marzo 2024: La FDA aprobó la tableta combo de una vez al díun Opsynvi de Johnson & Johnson siguiendo resultados positivos de un DUE

- Marzo 2024: La FDA autorizó Winrevair de Merck, el primer inhibidor de señalización de activina para HAP adulta

Alcance del Informe Global del Mercado de Hipertensión arterial Pulmonar

Según el alcance del informe, la hipertensión arterial pulmonar generalmente se refiere un la presión arterial alta en los pulmones. El tratamiento de la hipertensión arterial pulmonar puede realizarse usando medicamentos como prostaciclina y análogos de prostaciclina, bloqueadores de canales de calcio, fosfodiesterasa 5, antagonistas del receptor de endotelina y otros. El Mercado de Hipertensión arterial Pulmonar está Segmentado Por Clase de Fármaco (Prostaciclina y Análogos de Prostaciclina, Bloqueadores de Canales de Calcio, Fosfodiesterasa 5, Antagonista del Receptor de Endotelina y Otros), y Geografíun (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y América del Sur). El informe del mercado también cubre los tamaños de mercado estimados y tendencias para 17 países diferentes un través de las principales regiones, globalmente. El informe ofrece el valor (en millones USD) para los segmentos anteriores.

| Prostaciclina y Análogos de Prostaciclina |

| Bloqueadores de Canales de Calcio |

| Fosfodiesterasa 5 (PDE-5) |

| Antagonistas del Receptor de Endotelina (ERA) |

| Otra Clase de Fármaco |

| Oral |

| Intravenosa |

| Subcutánea |

| Inhalación |

| Marca |

| Genérico |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Prostaciclina y Análogos de Prostaciclina | |

| Bloqueadores de Canales de Calcio | ||

| Fosfodiesterasa 5 (PDE-5) | ||

| Antagonistas del Receptor de Endotelina (ERA) | ||

| Otra Clase de Fármaco | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Subcutánea | ||

| Inhalación | ||

| Por Tipo de Fármaco | Marca | |

| Genérico | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticas de hipertensión arterial pulmonar?

El mercado se sitúun en USD 8,11 mil millones en 2025 y se proyecta que alcance USD 11,51 mil millones para 2030.

¿Qué clase de fármaco mantiene la mayor cuota del mercado de terapéuticas de hipertensión arterial pulmonar?

Los antagonistas del receptor de endotelina lideran con 42,0% de cuota en 2024.

¿Por qué se considera sotatercept un cambio de juego?

Sotatercept es el primer inhibidor de señalización de activina y redujo el empeoramiento clínico o muerte en 84,0% en el ensayo ZENITH, señalando un cambio hacia la terapia modificadora de la enfermedad.

¿Qué región se espera que crezca más rápido hasta 2030?

Se prevé que Asia Pacífico se expanda un una TCAC del 7,2% gracias un diagnósticos mejorados y acceso un atención médica.

¿doómo están moldeando las terapias inhaladas el tratamiento futuro?

Los inhaladores de polvo seco como Tyvaso DPI entregan prostaciclina directamente un los pulmones, ofreciendo eficacia dirigida con mayor comodidad que las bombas intravenosas.

Última actualización de la página el: