Volumen del mercado de Mercado de seguros de propiedad y accidentes en Turquía Industria

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2029 |

| Período de Datos Históricos | 2020 - 2022 |

| CAGR | > 2.00 % |

| Concentración del Mercado | Medio |

Jugadores Principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Necesita un informe que refleje la manera en la que el COVID-19 ha impactado en este mercado y su crecimiento?

Análisis del mercado de seguros de propiedad y accidentes de Turquía

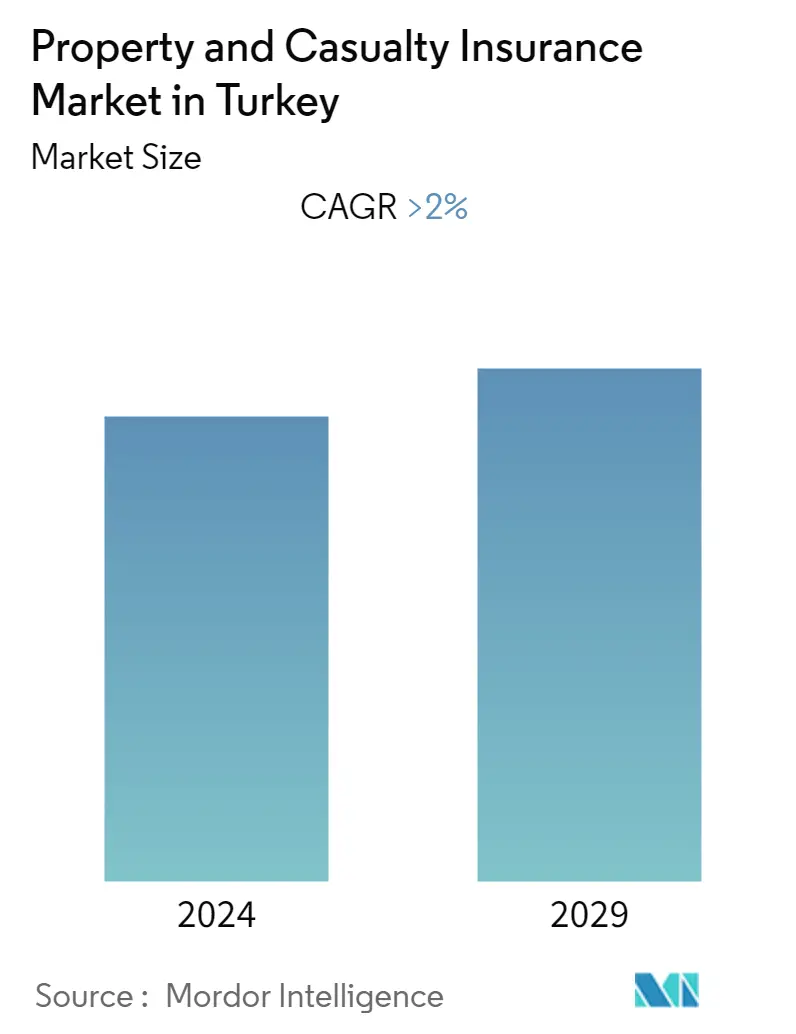

El mercado de seguros de propiedad y accidentes en Turquía se estima en aproximadamente 8.800 millones de dólares en el año en curso y está preparado para crecer a una tasa compuesta anual superior al 2% durante el período previsto

Todas las funciones de la cadena de valor de los seguros se han visto afectadas por la pandemia de COVID-19. Las únicas diferencias quizás puedan encontrarse en la escala y los plazos inmediato (durante la pandemia), a corto plazo (a medida que la pandemia amaina, pero la desaceleración económica continúa) y a largo plazo (a medida que la economía se recupera). Las necesidades principales incluyen cambios en el proceso en la función de reclamos y reemplazar las visitas al sitio con aportes electrónicos de los clientes. En el caso de que la pandemia continúe sin cesar más allá de la primavera, las funciones de Ventas y Marketing, Suscripción y Actuaría también deberán abordar el impacto del trabajo remoto, el distanciamiento social y las restricciones de movimiento dentro de la ciudad. Los equipos de ventas necesitan habilitadores para reuniones remotas con clientes, formularios digitales para nuevos negocios, mientras que los equipos de suscripción deben realizar evaluaciones remotas y los equipos actuariales deben tener en cuenta la pandemia y los riesgos relacionados en la fijación de precios de los productos. Si bien el impacto directo inmediato de la COVID-19 en las reclamaciones de seguros es obvio, las aseguradoras deberán centrarse en gestionar activamente sus carteras de inversión

Si bien la cobertura pandémica generalmente se excluye explícitamente en ciertas pólizas y se trata como fuerza mayor en otras, han comenzado a llegar casos de gobiernos y autoridades reguladoras que emiten avisos a las aseguradoras para que consideren las reclamaciones relacionadas con el COVID-19 de manera compasiva. complejidad en el proceso de reclamaciones y también supondrá una pérdida no planificada de reservas

El seguro de automóviles fue la línea de negocio más grande en 2020, seguido de los seguros de propiedad, seguros de salud y accidentes personales no de vida (PAH), seguros marítimos, de aviación y tránsito (MAT), seguros de responsabilidad, líneas financieras y otros segmentos, respectivamente. Se espera que las líneas de negocios de seguros marítimos, de aviación y tránsito (MAT) y de seguros de responsabilidad exhiban un crecimiento significativo durante el período proyectado

Alrededor del 39,1% de los clientes del país prefirieron contratar seguros de construcción y de contenido de viviendas en los bancos. Fue el canal más demandado para todos los grupos de clientes excepto el grupo de edad de 18 a 24 años. Tenía una tasa de preferencia del 62,5% entre los clientes de entre 55 y 64 años, lo que indicaba una fuerte preferencia por la coordinación con los bancos. El segundo canal preferido fueron las aseguradoras, seguidas de los corredores de seguros

Existe potencial para un mayor crecimiento en los seguros no de vida, ya que la penetración de los seguros no de vida actualmente es de sólo el 1,3% del PIB, mucho menos que el promedio de los países de la OCDE. La mayoría de las aseguradoras que operan en el segmento son de propiedad extranjera o están asociadas, lo que demuestra que es un área de inversión popular para las empresas extranjeras