Tamaño y Participación del Mercado de Muebles de Plástico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

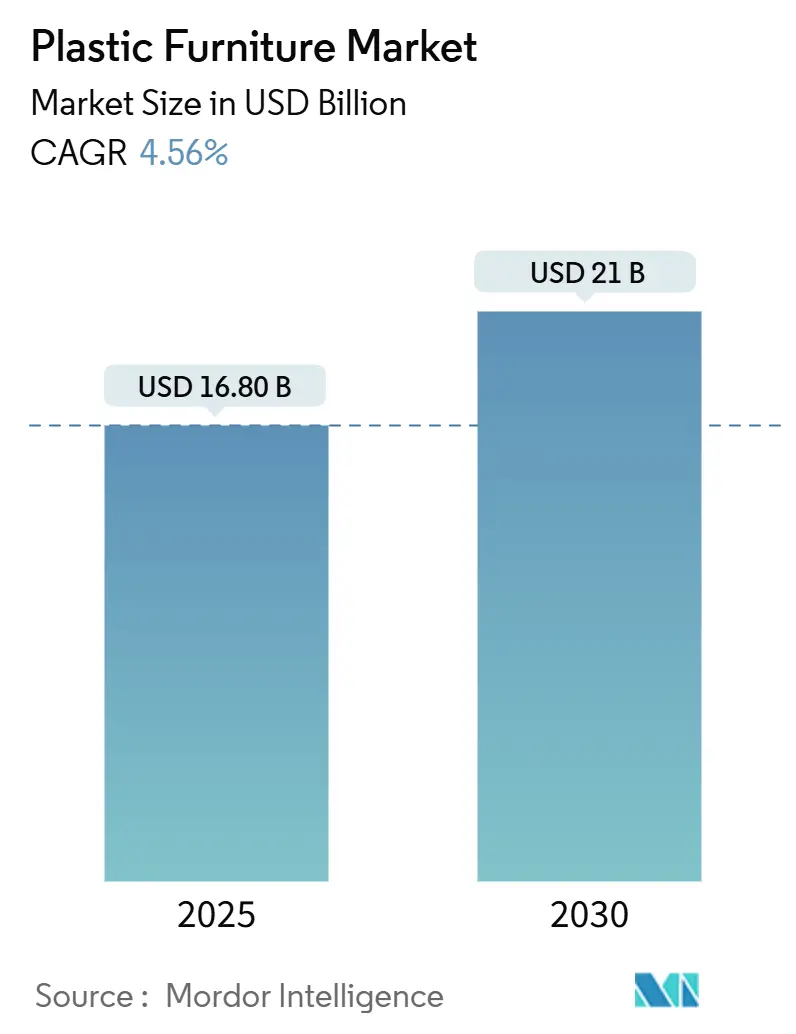

| Tamaño del Mercado (2025) | 16.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.56% CAGR |

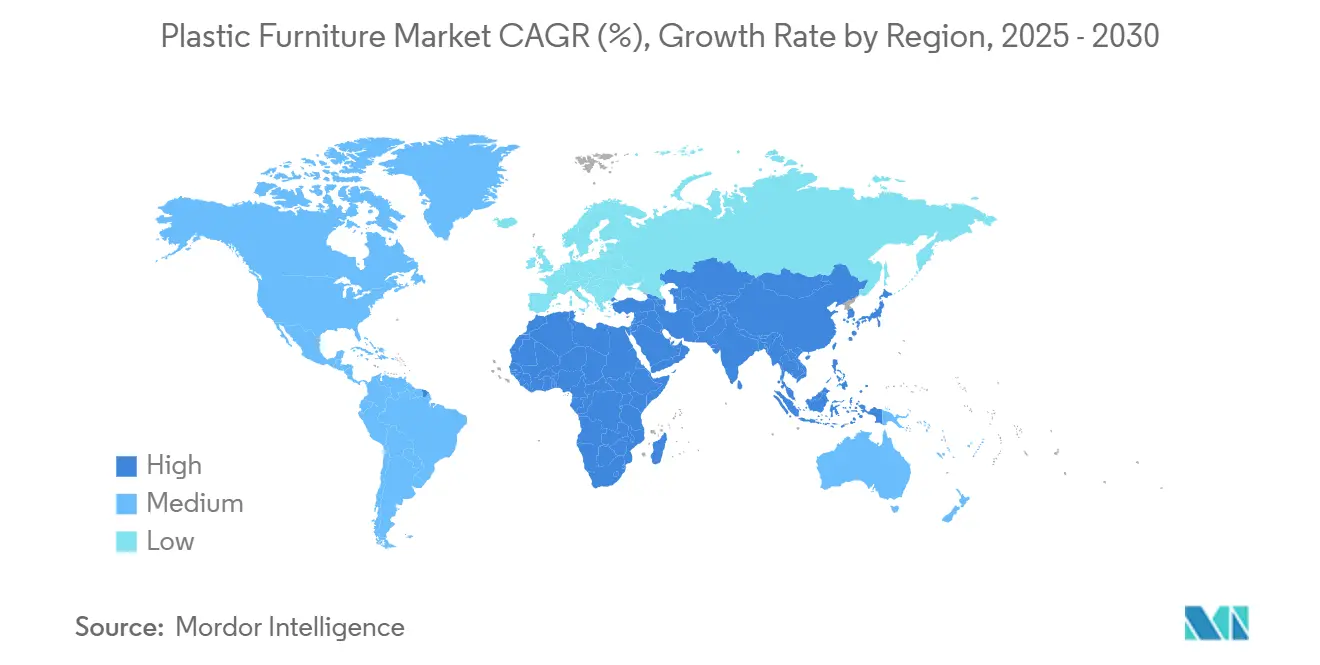

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

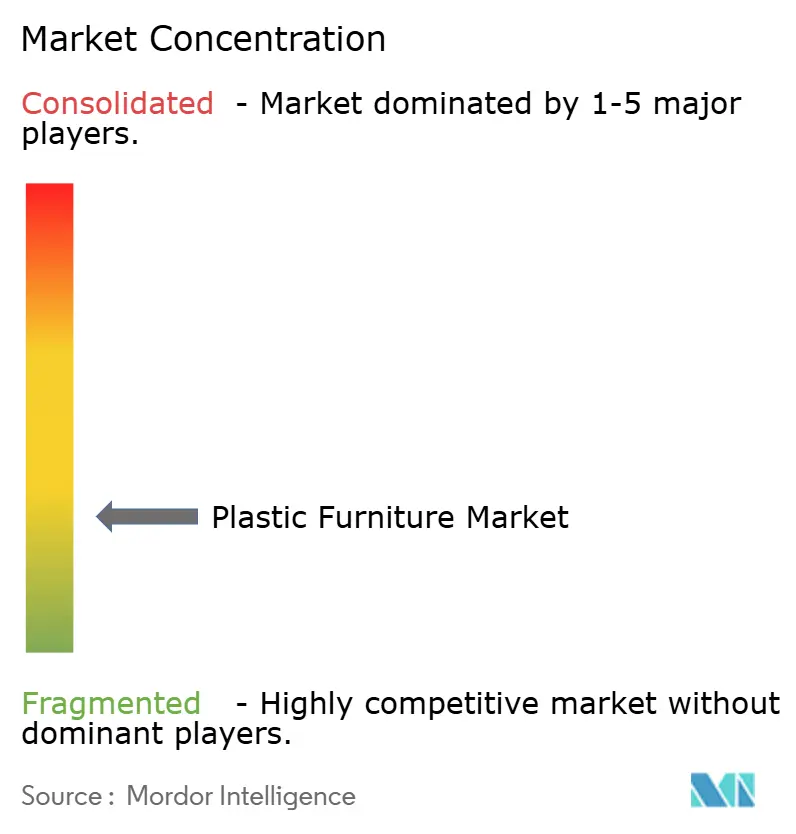

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Muebles de Plástico por Mordor Intelligence

Se estima que el tamaño del Mercado de Muebles de Plástico es de USD 16,80 mil millones en 2025, y se espera que alcance USD 21 mil millones en 2030, a una CAGR del 4,56% durante el período de pronóstico (2025-2030).

La sólida demanda proviene de la rápida urbanización, el aumento de las inversiones en espacios exteriores, y las ventajas de costos de los diseños empaquetados planos que viajan bien a través de los canales de comercio electrónico. Los fabricantes están ampliando su gama con polímeros reciclados y especializados para mantenerse adelante de las regulaciones de sostenibilidad cada vez más estrictas. La innovación de productos ahora se centra en muebles modulares que ahorran espacio y atraen a los habitantes de apartamentos, mientras que los compuestos estabilizados con UV y reforzados con vidrio extienden el uso a climas más duros y entornos interiores premium. La intensidad competitiva está creciendo mientras los participantes directos al consumidor (DTC) absorben los márgenes minoristas y los operadores establecidos financian iniciativas de economía circular para asegurar materia prima de plástico post-consumo.

Principales Conclusiones del Informe

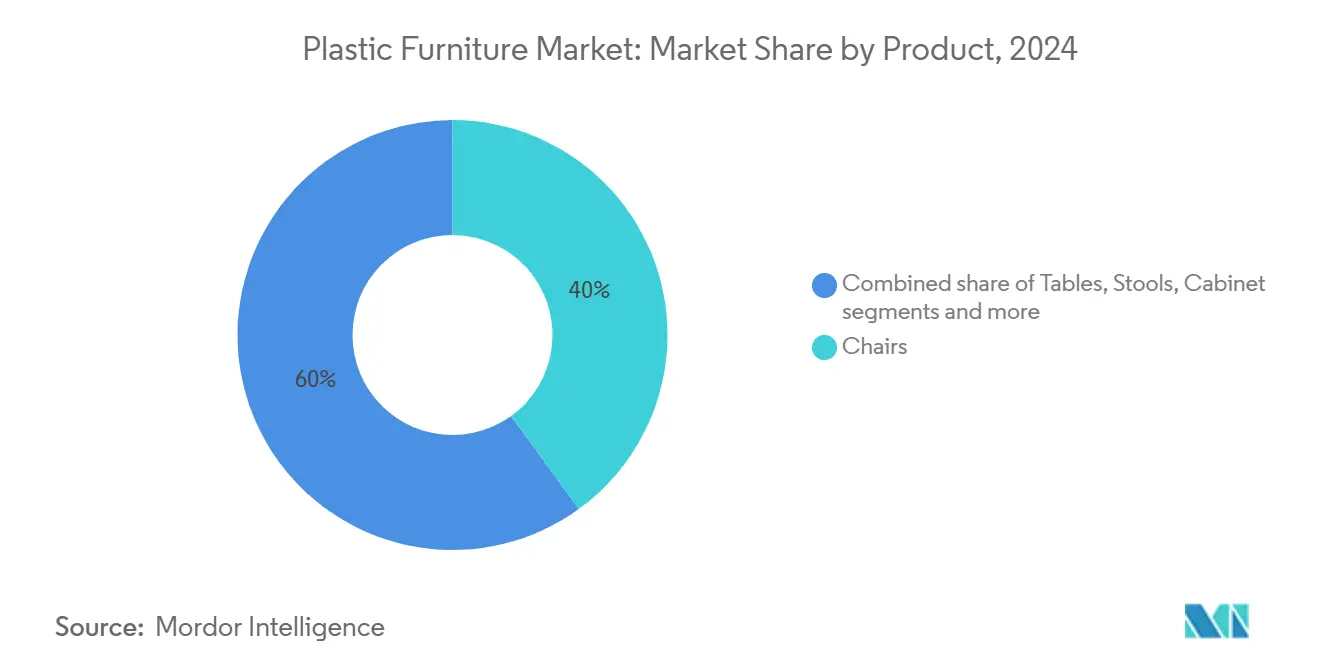

- Por producto, las sillas lideraron con 40% de participación en ingresos en 2024; se proyecta que los gabinetes se expandan a una CAGR del 5,2% hasta 2030.

- Por usuario final, el segmento residencial mantuvo el 60% de la participación del mercado de muebles de plástico en 2024, mientras que el segmento comercial registra la CAGR proyectada más alta del 5,5% hasta 2030.

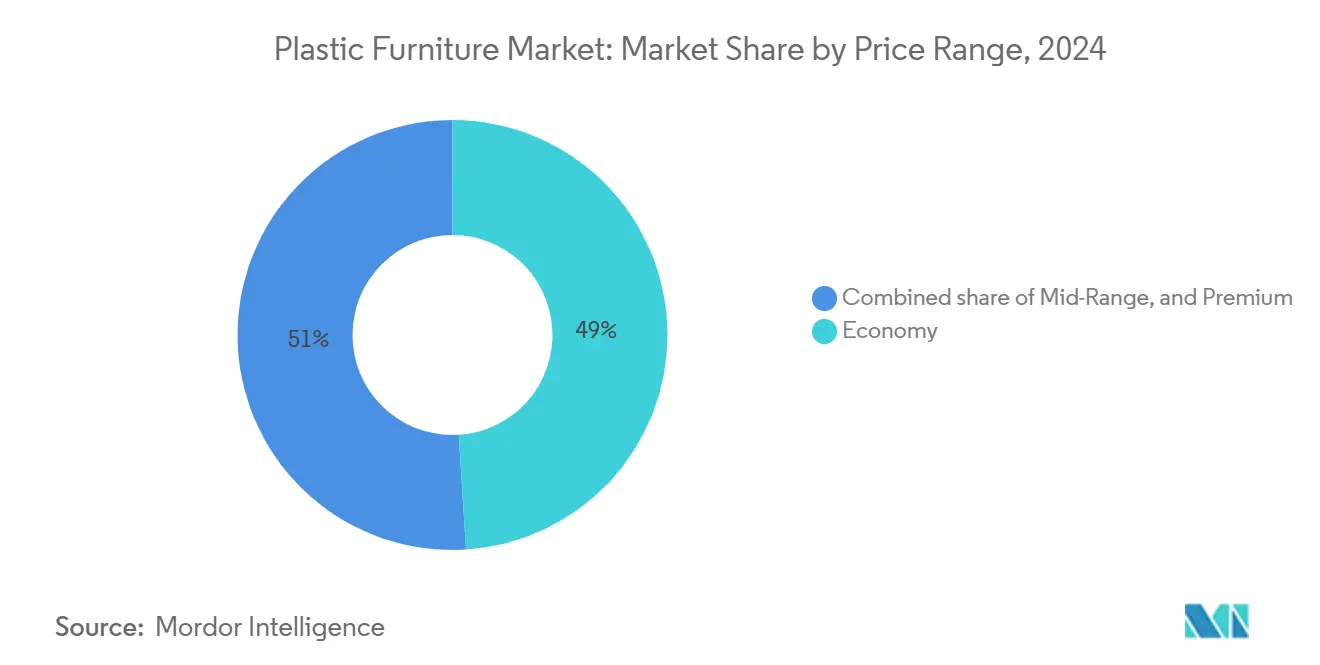

- Por rango de precios, los productos económicos comandaron el 49% del tamaño del mercado de muebles de plástico en 2024; el nivel premium está configurado para crecer a una CAGR del 5,8% durante 2025-2030.

- Por canal de distribución, B2C/retail dominó con 62% en 2024; el retail en línea dentro de este canal se prevé que crezca a una CAGR del 6,2% de 2025-2030.

- Por región, América del Norte representó el 35% de la participación en ingresos en 2024; Asia-Pacífico es la geografía de crecimiento más rápido con una CAGR del 6,0% proyectada para 2025-2030.

Tendencias e Insights del Mercado Global de Muebles de Plástico

Análisis del Impacto de Factores Impulsores

| Factor Impulsor | (~) % Impacto en la Proyección CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| La rápida urbanización está impulsando diseños modulares que ahorran espacio | +1.0% | Asia-Pacífico, América Latina, Medio Oriente y África | Mediano plazo (2-4 años) |

| Demanda de muebles para exteriores y jardín | +0.8% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Materiales ecológicos y reciclados | +0.6% | Global (adopción temprana en Europa, América del Norte) | Largo plazo (≥ 4 años) |

| Los bajos costos de fabricación están ampliando el acceso | +0.9% | Global (mayor en mercados emergentes) | Mediano plazo (2-4 años) |

| Modelos DTC liderados por comercio electrónico | +0.7% | Global (pico en América del Norte, Europa) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Urbanización Impulsa Soluciones que Ahorran Espacio

La rápida urbanización está reduciendo el espacio habitable en muchas ciudades, especialmente en la región de Asia-Pacífico. Actualmente, la población urbana de India asciende a aproximadamente 410 millones, representando el 32% del total de la nación. Las proyecciones indican que esta cifra aumentará a 814 millones, constituyendo el 50% de la población, para 2050 [1]World Economic Forum, "Reforms to Accelerate the Development of India's Smart Cities," weforum.org. A medida que los apartamentos se vuelven más pequeños, los residentes gravitan hacia muebles que sirven para más de un propósito: piezas que se pliegan, apilan o esconden almacenamiento adentro. Los diseñadores están respondiendo con unidades modulares de plástico que ayudan a los hogares a recuperar cada pulgada del área de piso. Para 2030, cuando se espera que el 60% de la población mundial viva en entornos urbanos, los muebles adaptables probablemente serán una característica estándar en hogares compactos.

Los Espacios de Vida al Aire Libre Expanden las Aplicaciones

Más hogares y empresas ahora tratan patios, azoteas y cubiertas de hoteles como áreas de vida cotidiana. Los muebles de plástico se adaptan a estos entornos porque resisten la lluvia, el sol y la sal mientras piden poco a los propietarios más allá de una limpieza ocasional. Los diseñadores destacan plásticos reciclados en sus colecciones 2025, combinando diseños modulares que pueden moverse o crecer con necesidades cambiantes. Muchas piezas nuevas incluso ocultan toques inteligentes como altavoces incorporados o puertos USB, convirtiendo una silla de descanso ordinaria en un mini-centro de entretenimiento. Los climas cálidos mantienen las áreas al aire libre en uso todo el año, por lo que las fábricas pueden planear una producción más estable en lugar de correr para satisfacer un solo pico de verano.

Los Materiales Ecológicos Transforman el Desarrollo de Productos

La conciencia ambiental está reescribiendo la receta para los muebles de plástico. La elección de Vitra de fabricar la Silla de Plástico Eames con polipropileno post-consumo muestra que los íconos de estilo pueden reducir las emisiones de carbono a la mitad sin perder su apariencia. Polywood va más allá moliendo aproximadamente 400.000 jarras de leche usadas cada día y moldeándolas en sillas de cubierta que llevan un precio premium porque los compradores confían en la historia de circuito cerrado. Las marcas que aseguran flujos estables de resina reciclada se protegen de los costos volátiles del plástico virgen y ganan lealtad de compradores que están felices de pagar más por prueba clara de responsabilidad.

Los Modelos Directos al Consumidor Remodelan la Economía de Distribución

Las tiendas en línea ahora conectan fábricas directamente con salas de estar, evitando mayoristas y rentas de salas de exhibición. Los muebles de plástico viajan bien en cajas empaquetadas planas, por lo que las tarifas de envío se mantienen bajas y las tasas de daño caen. Las salas de exhibición virtuales permiten a los compradores girar un sofá en 3D o colocar una silla en la vista de cámara del teléfono de su balcón, reduciendo dolores de cabeza por devoluciones. Debido a que cada pieza moldeada se ve igual que su foto, los compradores se sienten más seguros ordenando sin ver. Las ventas directas al consumidor, por lo tanto, crecen más rápido que cualquier canal de tienda y recompensan a las marcas que invierten en servicio digital en lugar de espacio en estanterías.

Análisis del Impacto de Restricciones

| Restricciones | (~) % Impacto en la Proyección CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regulaciones de emisiones de microplásticos | -0.7% | Europa, América del Norte, implementación global pendiente | Mediano plazo (2-4 años) |

| Baja resistencia al calor de los plásticos convencionales | -0.5% | Global (más agudo en mercados de lujo) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones de Microplásticos Crean Desafíos de Cumplimiento

Los científicos ahora rastrean partículas diminutas de plástico en ríos hasta la lenta descomposición de sillas y mesas al aire libre. Un informe de 2024 de la Comisión Conjunta Internacional señaló los muebles como un contribuyente pasado por alto Comisión Conjunta Internacional. Los formuladores de políticas en Bruselas y Washington responden con propuestas que obligarían a los fabricantes a probar, etiquetar y a veces rediseñar productos. Cumplir con estas reglas significa trabajo de laboratorio adicional y nuevos recubrimientos, costos que pesan más en los pequeños productores [2]International Joint Commission, "Microplastic Pathways in Consumer Goods," ijc.org.

Las Limitaciones de Rendimiento del Material Restringen la Expansión

El plástico aún lucha donde el calor es parte del uso diario. El polipropileno estándar comienza a ablandarse alrededor de 100 °C, por lo que las mesas de comedor de alta gama a menudo permanecen de madera o metal a pesar de perfiles de emisiones más altos. Los compuestos reforzados aumentan la tolerancia al calor pero agregan primas de costos de triple dígito que solo los compradores de nicho aceptan hoy. Hasta que los precios caigan, esta barrera modera las ganancias de participación del mercado de muebles de plástico en segmentos interiores exclusivos.

Análisis de Segmentos

Por Producto: Las Sillas Lideran Mientras los Gabinetes Ganan Impulso

Las sillas retuvieron el 40% de la participación del mercado de muebles de plástico en 2024 al servir necesidades residenciales, de hospitalidad e institucionales con actualizaciones ergonómicas que satisfacen las pautas de salud de oficina. Los costos estables del segmento y la amplia paleta de estilos apoyan un crecimiento de volumen constante. Mientras tanto, los gabinetes encabezan la expansión más rápida con una CAGR del 5,2% hasta 2030, mientras los habitantes de la ciudad buscan almacenamiento modular para contrarrestar armarios que se reducen.

Las mesas, taburetes y sofás continúan completando las carteras, pero el impulso claramente se inclina hacia las líneas de almacenamiento que ahorran espacio. El cambio de Vitra a polipropileno reciclado en su icónica silla shell redujo la intensidad de carbono del producto en más del 50%, inspirando a las marcas rivales a re-ingeniería SKUs heredados alrededor de materia prima recuperada.

Los avances recientes en materiales ayudan a ampliar el alcance del producto. Las infusiones de fibra de vidrio elevan la capacidad de carga, permitiendo sofás de plástico de tres asientos que cumplen las normas de durabilidad residencial. El moldeado asistido por gas produce mesas de café esculturales con núcleos sin costuras, difuminando los límites funcionales y estéticos. Estos cambios reposicionan el plástico de estrictamente utilitario a orientado al diseño, moviendo el mercado de muebles de plástico hacia oportunidades de puntos de precios más altos.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Usuario Final: Dominio Residencial en Medio del Crecimiento Comercial

Los compradores residenciales controlaron el 60% de las ventas de 2024 gracias al costo, variedad de colores y bajo mantenimiento. Las cubiertas al aire libre, balcones y pequeños rincones de comedor permanecen como destinos principales para materiales sintéticos que resisten la lluvia y el sol. Se prevé que el segmento comercial registre una CAGR del 5,5% hasta 2030, impulsado por hoteles y restaurantes de servicio rápido que valoran la capacidad de apilamiento y recubrimientos antibacterianos.

Las oficinas, hoteles y escuelas están repensando cómo usan el espacio, por lo que ahora quieren muebles que se muevan y adapten tan rápidamente como sus planos de piso. Los paneles de plástico livianos y asientos que se conectan con clips permiten que una sala de conferencias se convierta en un salón de entrenamiento antes del almuerzo. Los compradores también buscan insumos más verdes, formas ergonómicas y tecnología incorporada como puertos de cables. Los hoteles han recurrido a conjuntos de plástico para cubiertas de piscinas y habitaciones de huéspedes económicas porque se lavan limpios con una manguera y resisten la decoloración por sal o sol. Las escuelas siguen la misma lógica: las sillas apilables sobreviven golpes diarios y se limpian en minutos, manteniendo bajos los costos de mantenimiento.

Por Rango de Precios: El Segmento Económico Lidera Mientras Premium Crece Más Rápido

Las líneas económicas capturaron el 49% de las ventas de 2024, mientras que la banda premium, incluyendo compuestos reforzados y colaboraciones de diseñadores, está aumentando a una CAGR del 5,8% hasta 2030. Los consumidores pagan cada vez más 15-25% por encima de las etiquetas de mercado medio por contenido reciclado o biodegradable, elevando los márgenes brutos y financiando I+D.

Las ofertas de rango medio difuminan la brecha costo-valor al adoptar acabados asistidos por gas y pigmentos avanzados que imitan texturas naturales mientras se mantienen competitivos en precios. Las carteras de marcas ahora abarcan de económico a premium dentro de plataformas de moldes comunes, simplificando el herramental pero diversificando el posicionamiento minorista. El surtido escalonado resultante se alinea con los niveles de ingresos domésticos que se amplían en Asia-Pacífico emergente y América Latina, sosteniendo el impulso para el mercado de muebles de plástico.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Canal de Distribución: El Retail en Línea Interrumpe los Modelos Tradicionales

Los canales B2C/retail aún representan el 62% de la facturación global, pero dentro de esa porción, el retail en línea crece a una CAGR del 6,2% mientras las salas de exhibición virtuales se acercan a la corriente principal. Los centros de hogar se benefician de la conveniencia de llevarse inmediatamente, aunque la participación de mercado se erosiona mientras los compradores que priorizan móviles aseguran envío gratuito y devoluciones fáciles. Las tiendas especializadas permanecen relevantes en el nivel premium, donde la evaluación táctil sustenta la confianza de compra.

El carril B2B/proyecto atiende implementaciones de gran volumen en educación y hospitalidad. Sin embargo, aquí también la digitalización gana terreno, con configuradores que permiten a los arquitectos descargar objetos BIM y ordenar conjuntos pre-ensamblados en fábrica en un clic. Rural Handmade reporta que las herramientas de visualización AR reducen las tasas de devolución en casi un tercio, inclinando tanto a consumidores como especificadores hacia checkouts de comercio electrónico. Los plásticos livianos, prohibiciones de color consistentes y conteos mínimos de partes mejoran el ajuste en línea, reforzando el cambio de canal dentro del mercado de muebles de plástico.

Análisis Geográfico

América del Norte ancló el 35% de los ingresos globales en 2024, sostenido por un gasto del consumidor robusto, una cultura DIY madura y un creciente interés en productos de resina reciclada. Los propietarios de casas de Estados Unidos impulsan picos de temporada primaveral mientras los proyectos de paisajismo pliegan actualizaciones de patio en presupuestos de refinanciación de hipotecas. Canadá sigue un ritmo estacional, mientras México emerge como un bolsillo de crecimiento respaldado por el aumento de la propiedad de vivienda y expansiones de centros comerciales que almacenan SKUs de plástico asequibles. La regulación ambiental se está endureciendo, con varios estados estadounidenses debatiendo mandatos de contenido reciclado mínimo, empujando a los productores hacia contratos de resina de circuito cerrado.

Asia-Pacífico representa la trayectoria más rápida, avanzando a una CAGR del 6,0% de 2025-2030. China defiende la profundidad de suministro y la creciente demanda doméstica de decoración costo-eficiente. India sigue de cerca, impulsada por una clase media creciente que favorece muebles versátiles para apartamentos compactos. El panorama de doble velocidad del Sudeste Asiático muestra a Singapur y Malasia inclinándose hacia premium, mientras Indonesia y Vietnam empaquetan volumen en el nivel económico. Los climas tropicales permiten uso de patio durante todo el año, suavizando oscilaciones estacionales y ofreciendo velocidad de estante continua para conjuntos al aire libre, ampliando así el mercado de muebles de plástico.

Europa equilibra diseño premium con reglas ecológicas estrictas. Reino Unido y Alemania encabezan la certificación de plástico reciclado, mientras España e Italia enfatizan conjuntos de comedor al aire libre para adaptarse a los estilos de vida mediterráneos. Europa Oriental suministra ventaja incremental mientras los ingresos se hinchan y la infraestructura de comercio electrónico madura. Rethink Plastic Alliance nota que el 64% de los compradores europeos de muebles ahora solicitan divulgaciones transparentes del ciclo de vida, haciendo de las huellas ambientales una métrica central de marca.[3]Rethink Plastic Alliance, "European Consumer Attitudes Toward Plastic Furniture," rethinkplasticalliance.eu Los canales digitales crecen el doble de rápido que brick-and-mortar para muebles de plástico, capitalizando en redes de paquetes eficientes y confianza del consumidor en políticas de devolución.

Panorama Competitivo

El mercado de muebles de plástico permanece moderadamente fragmentado: nombres globales como IKEA, Keter Group y Rubbermaid coexisten con especialistas regionales que adaptan catálogos a gustos locales y clima. La sostenibilidad es el nuevo campo de batalla. IKEA apunta a una reducción del 70% en emisiones de transporte y una reducción logística absoluta del 80% para 2040, influyendo en opciones de carga upstream y promoviendo a proveedores a adoptar opciones de envío por ferrocarril o biocombustible. Varios jugadores se integran hacia atrás contratando recicladores de plástico, asegurando materia prima a largo plazo y estabilidad de precios.

La innovación en diseño ofrece diferenciación para firmas de tamaño medio. DuraPlast de ScanCom International combina polímeros vírgenes y recuperados en conjuntos de descanso resistentes al clima, extendiendo períodos de garantía y abriendo nuevas cuentas de hospitalidad. La tecnología remoldea además la rivalidad: las marcas incrustan chips NFC en marcos de sillas para autenticar reclamos de contenido reciclado, mientras las plataformas logísticas optimizan rutas de última milla para reducir costos y emisiones.

Los participantes del mercado aprovechan los canales DTC; los bajos costos de configuración de herramientas y las tiendas basadas en la nube les permiten desafiar a los operadores establecidos sin vasto capital. Sin embargo, cumplir con los próximos límites de microplásticos elevará los obstáculos de cumplimiento, probablemente provocando consolidación mientras los equipos más pequeños licencian resinas patentadas de pares más grandes. En general, el poder de fijación de precios descansa con firmas que mezclan pedigrí de diseño, capacidad de reciclaje y distribución ágil dentro del mercado de muebles de plástico.

Líderes de la Industria de Muebles de Plástico

-

Keter Group

-

Nilkamal Limited

-

Supreme Industries Limited

-

Tramontina

-

Cosmoplast Industrial Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: IKEA clasificó tercero en cadenas de suministro sostenibles, destacando un plan para reducir las emisiones de transporte en 70% y las emisiones logísticas generales en 80% para 2040.

- Mayo 2025: Penn State Behrend anunció la Conferencia de Innovación y Tecnologías de Plásticos Emergentes para junio de 2025, atrayendo a 200 ingenieros de la industria.

- Enero 2024: Vitra había hecho la transición a producir la Silla de Plástico Eames usando polipropileno reciclado post-consumo, un cambio que había avanzado los objetivos climáticos de la empresa y había permitido que la silla fuera reciclable al final de su ciclo de vida.

Alcance del Informe Global del Mercado de Muebles de Plástico

Un análisis de antecedentes completo del Mercado de Muebles de Plástico incluye una evaluación del mercado parental, tendencias emergentes por segmentos y mercados regionales, cambios significativos en la dinámica del mercado y una visión general del mercado cubierta en el informe.

El Mercado de Muebles de Plástico está Segmentado por Tipo (Muebles de Cocina, Muebles de Sala y Comedor, Muebles de Baño, Muebles de Exterior y Otros Tipos), Usuario Final (Residencial y Comercial), Canal de Distribución (Supermercados/Hipermercados, Tiendas Especializadas, En Línea y Otros Canales de Distribución), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Medio Oriente y África). El informe ofrece tamaño de mercado y valores en (USD millones) para todos los segmentos anteriores.

| Sillas |

| Mesas |

| Taburetes |

| Gabinetes |

| Sofás |

| Estantes |

| Otros Productos |

| Residencial |

| Comercial |

| Económico |

| Rango Medio |

| Premium |

| B2C/Retail | Centros de Hogar |

| Tiendas de Muebles Especializadas | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Proyecto |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | Emiratos Árabes Unidos |

| Arabia Saudí | |

| Sudáfrica | |

| Nigeria | |

| Resto de Medio Oriente y África |

| Por Producto | Sillas | |

| Mesas | ||

| Taburetes | ||

| Gabinetes | ||

| Sofás | ||

| Estantes | ||

| Otros Productos | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Rango de Precios | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Canal de Distribución | B2C/Retail | Centros de Hogar |

| Tiendas de Muebles Especializadas | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Proyecto | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Emiratos Árabes Unidos | |

| Arabia Saudí | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de muebles de plástico?

El mercado vale USD 16,80 mil millones en 2025 y se proyecta que alcance USD 21,00 mil millones para 2030.

¿Qué región crece más rápido en ventas de muebles de plástico?

Asia-Pacífico lidera con una previsión de CAGR del 6,0% para 2025-2030, impulsada por la rápida urbanización y una clase media en crecimiento.

¿Por qué los gabinetes son la categoría de productos de crecimiento más rápido?

Las limitaciones de espacio urbano impulsan la demanda de almacenamiento modular, dando a los gabinetes una perspectiva de CAGR del 5,2% hasta 2030.

¿Cómo influye el comercio electrónico en el mercado de muebles de plástico?

El retail en línea en canales B2C avanza a una CAGR del 6,2% mientras las herramientas AR reducen las tasas de devolución y los plásticos de paquete plano reducen los costos de envío.

¿Qué tendencias de sostenibilidad moldean el desarrollo de productos?

Los fabricantes usan cada vez más polímeros reciclados y sistemas de circuito cerrado, permitiendo primas de precios del 15-25% y mejor cumplimiento regulatorio.

¿Qué segmento de precios se expande más rápido?

El nivel premium crece a una CAGR del 5,8% hasta 2030, gracias a mejoras de diseño y preferencia del consumidor por materiales ecológicos.

Última actualización de la página el: