Tamaño y Participación del Mercado de Terapéuticas Contra el Cáncer en Mascotas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

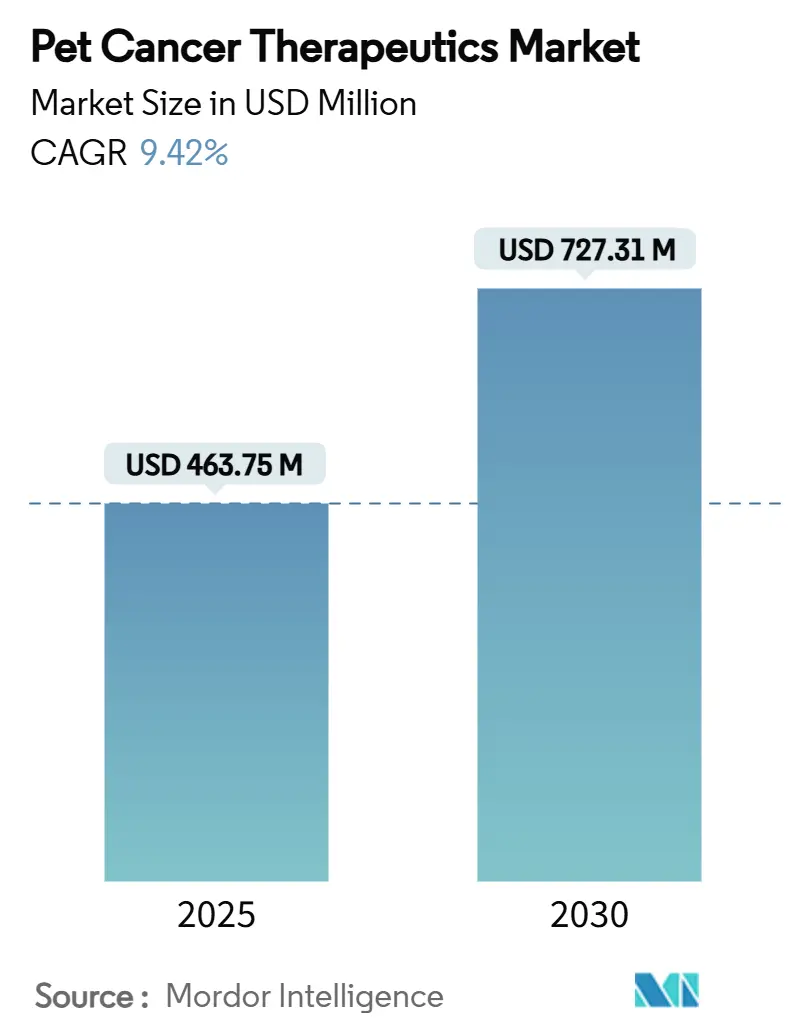

| Tamaño del Mercado (2025) | 463.75 Millones de dólares |

| Tamaño del Mercado (2030) | 727.31 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.42% CAGR |

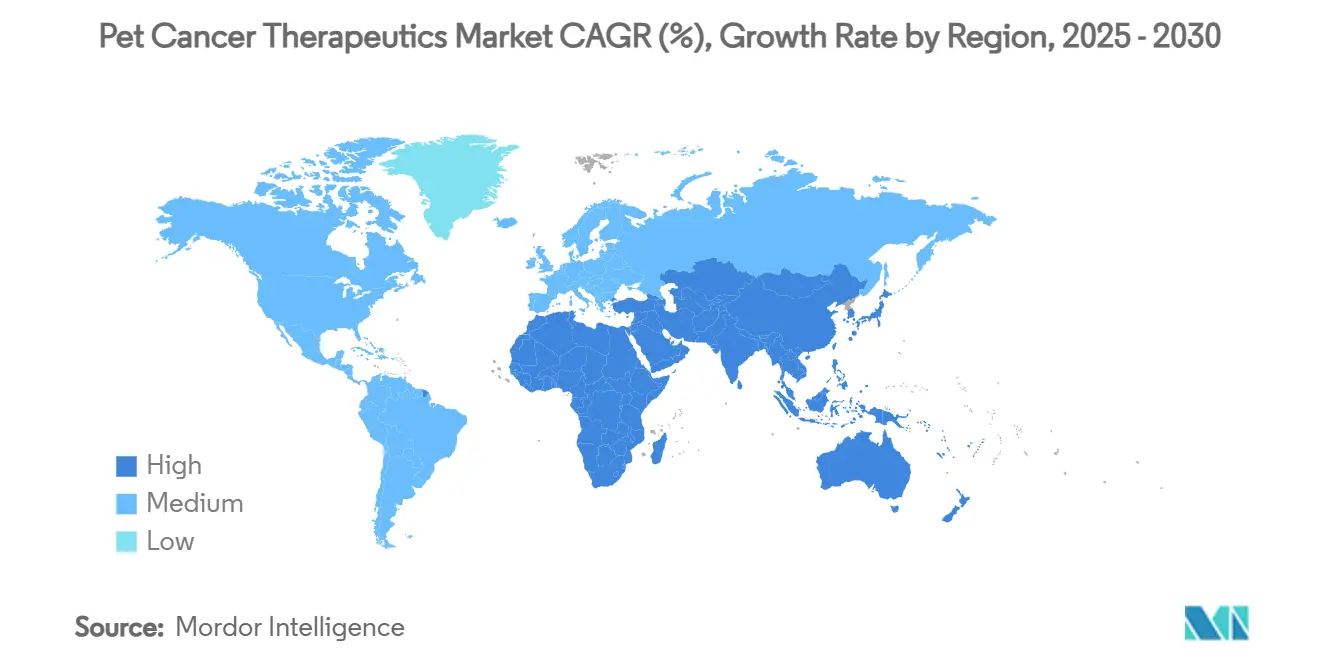

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

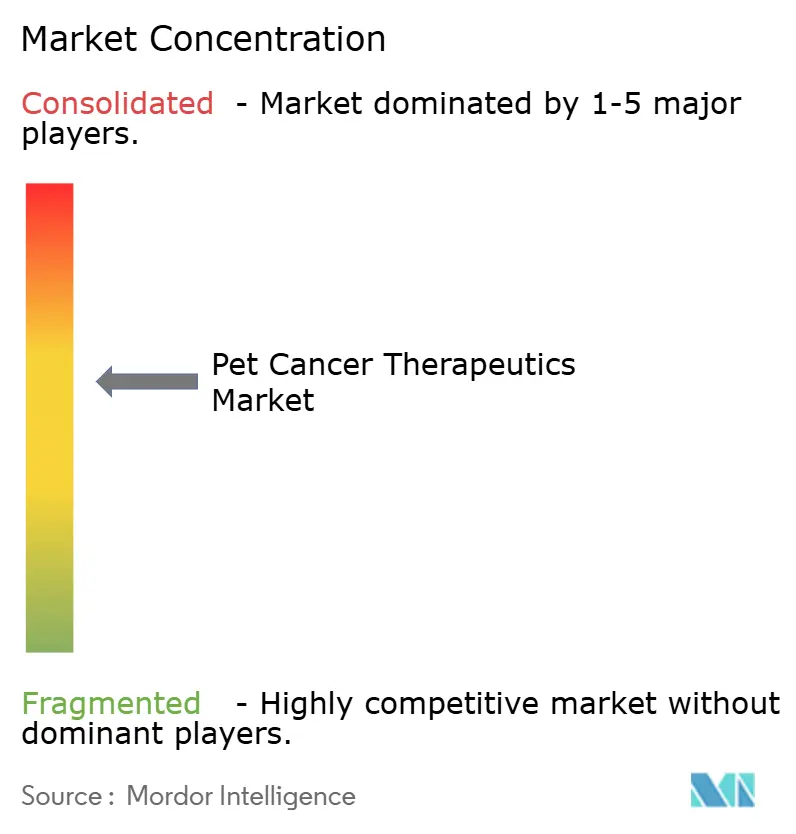

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Terapéuticas Contra el Cáncer en Mascotas por Mordor Intelligence

El tamaño del Mercado de Terapéuticas Contra el Cáncer en Mascotas se estima en USD 463,75 millones en 2025, y se espera que alcance USD 727,31 millones en 2030, con una TCAC del 9,42% durante el período de pronóstico (2025-2030).

La creciente humanización de mascotas, la expansión de la cobertura de seguros y los incentivos regulatorios como la vía de Aprobación Condicional de la FDA de Estados Unidos están sosteniendo el crecimiento de dos dígitos. La inmunoterapia está avanzando más rápido que cualquier otra clase terapéutica, ayudada por anticuerpos monoclonales específicos para caninos que prometen mayor eficacia con menos efectos secundarios. América del Norte mantiene el liderazgo a través de una participación de ingresos del 46,04% respaldada por hospitales especializados maduros, mientras que Asia-Pacífico está preparado para registrar las ganancias más rápidas con 12,82% TCAC gracias al aumento de la propiedad de animales de compañía y el creciente ingreso disponible. La intensificación de la competencia entre grandes empresas establecidas e innovadores de nicho combinada con plataformas digitales de tele-oncología amplía el alcance del tratamiento y acelera los lanzamientos de productos.

Puntos Clave del Informe

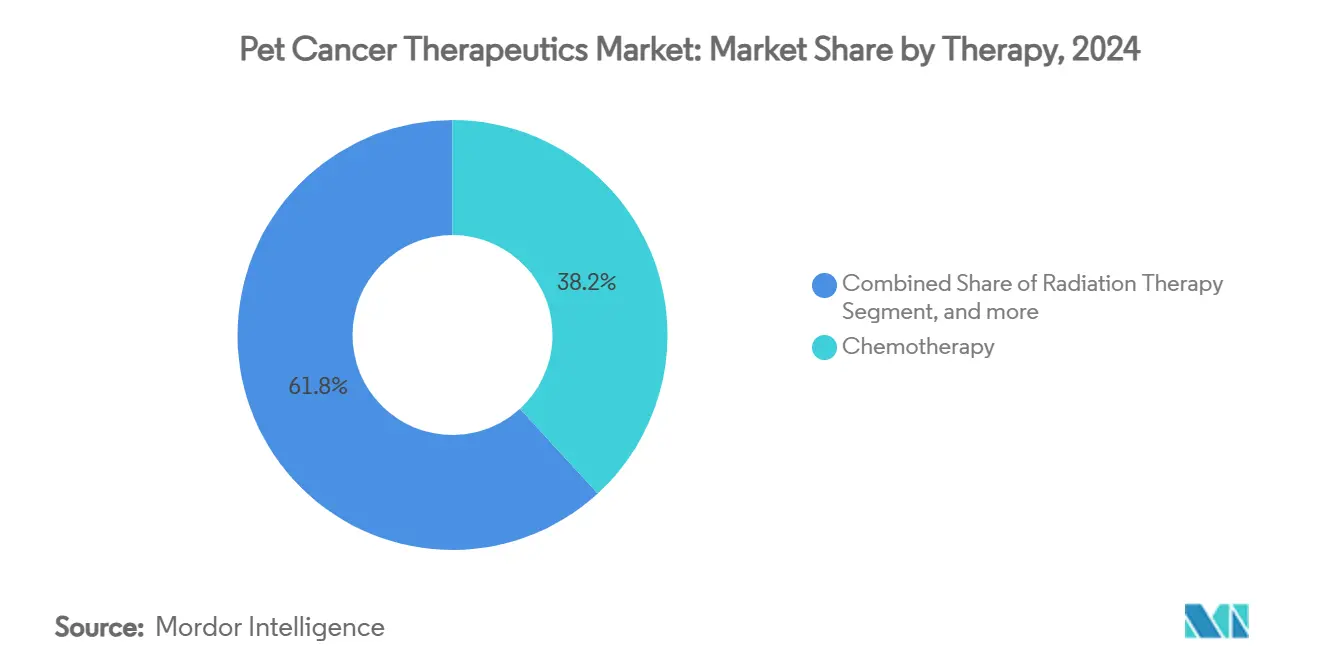

- Por terapia, la quimioterapia lideró con 38,23% de la participación del mercado de terapéuticas contra el cáncer en mascotas en 2024, mientras que se proyecta que la inmunoterapia se expanda con 14,62% TCAC hasta 2030.

- Por animal, los perros capturaron 71,67% del tamaño del mercado de terapéuticas contra el cáncer en mascotas en 2024; el segmento felino está preparado para una TCAC del 11,26% hasta 2030.

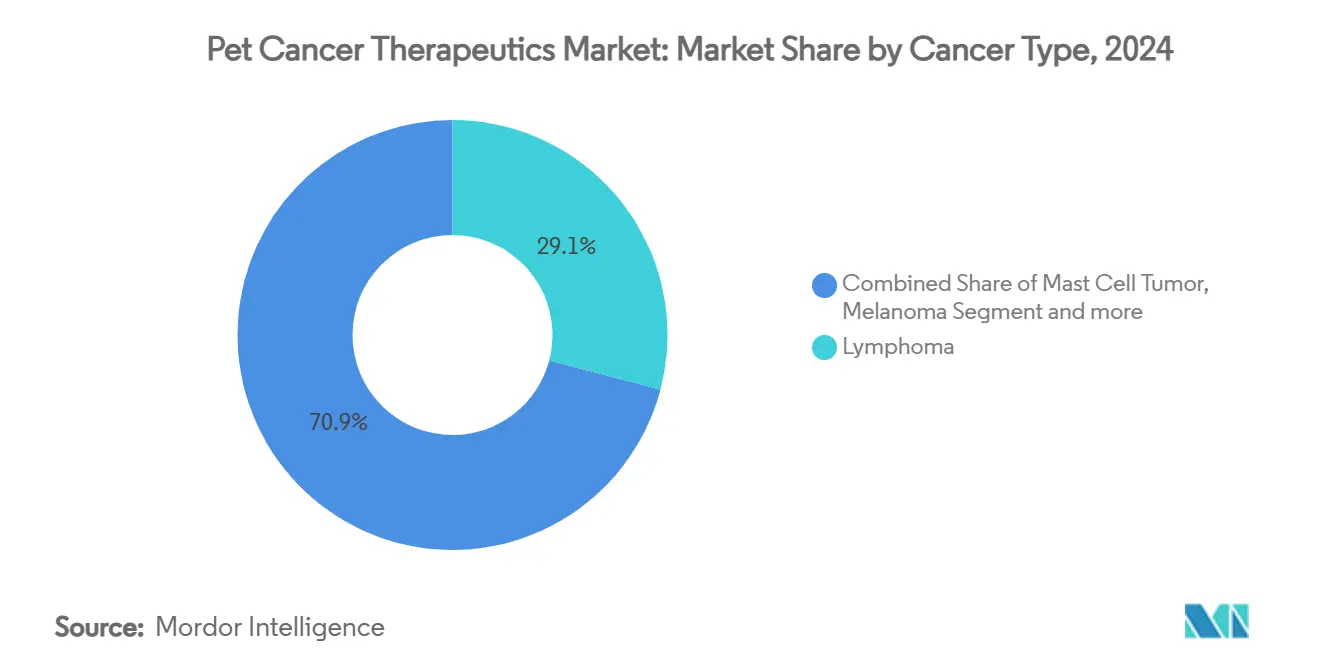

- Por tipo de cáncer, el linfoma mantuvo 29,11% de participación de mercado en 2024, mientras que se pronostica que el osteosarcoma registre 13,91% TCAC hasta 2030.

- Por modo de administración, los inyectables contribuyeron 62,56% del tamaño del mercado de terapéuticas contra el cáncer en mascotas en 2024; las formulaciones orales crecerán más rápido con 15,45% TCAC hasta 2030.

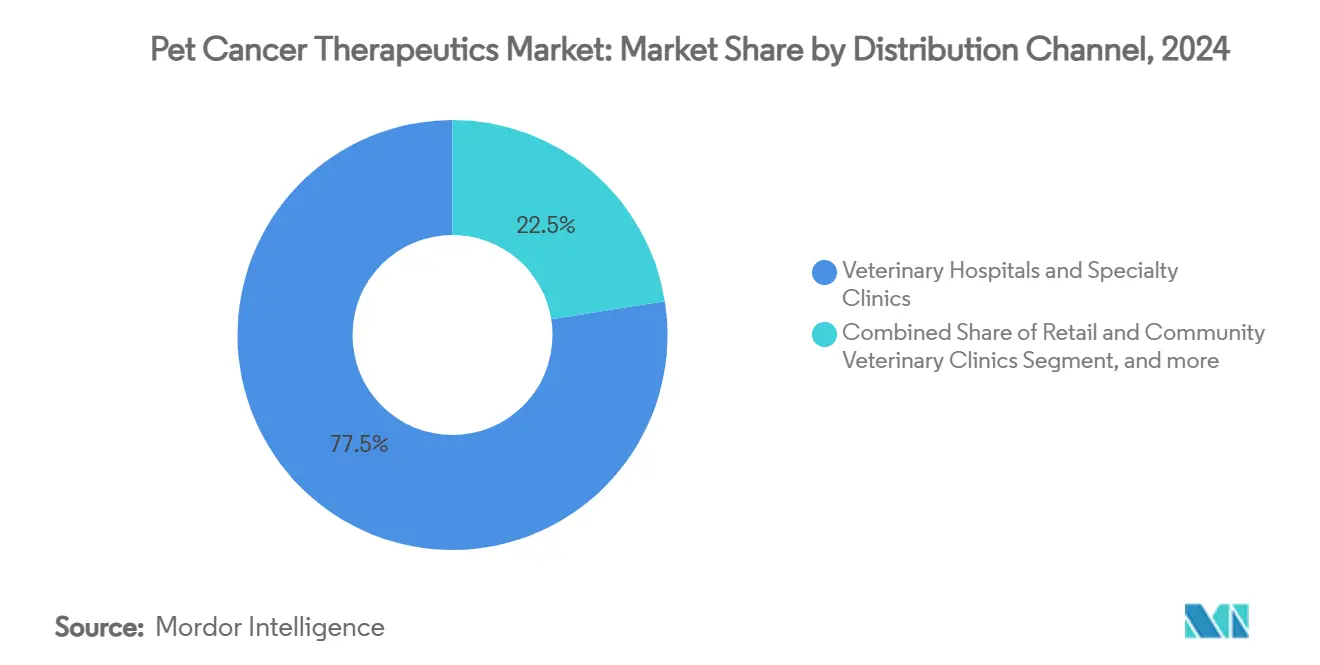

- Por canal de distribución, los hospitales veterinarios y clínicas especializadas reclamaron 77,48% de participación de mercado en 2024, sin embargo, las farmacias en línea y plataformas de tele-oncología están preparadas para aumentar con 18,78% TCAC hasta 2030.

- Por geografía, América del Norte comandó 46,04% de los ingresos de 2024, mientras que se estima que Asia-Pacífico registre una TCAC del 12,82% hasta 2030.

Tendencias e Insights del Mercado Global de Terapéuticas Contra el Cáncer en Mascotas

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansión de tele-oncología veterinaria | +9.3% | Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Plataformas de oncología veterinaria de precisión | +5.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Inmunoterapias con anticuerpos monoclonales | +4.5% | Global | Largo plazo (≥ 4 años) |

| Humanización de mascotas y conciencia oncológica | +1.9% | Global | Largo plazo (≥ 4 años) |

| Seguros de mascotas que cubren oncología | +0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Avances en genómica de tumores de animales de compañía | +0.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tele-Oncología Veterinaria Expandiendo Acceso en Países Emergentes

Las escaseces de oncólogos certificados en Asia-Pacífico y América Latina son mitigadas por plataformas digitales que conectan veterinarios primarios con especialistas. La interfaz de telemedicina de FidoCure apoya el diseño de protocolos y logística de medicamentos en más de 50 mercados, habilitando atención estandarizada a pesar de las brechas geográficas.[1]FidoCure, "Genomics-Driven Precision Oncology for Dogs," fidocure.com La tele-oncología también integra e-farmacias que envían legalmente terapias, acelerando la adopción de medicamentos novedosos en ciudades de segundo nivel. Se proyecta una TCAC del 18,7% para canales en línea hasta 2030, reflejando una fuerte penetración móvil y creciente comodidad con consultas veterinarias virtuales.

Creciente Adopción de Plataformas de Oncología Veterinaria de Precisión

Las prácticas veterinarias están adoptando rápidamente pruebas genómicas que emparejan medicamentos dirigidos al perfil mutacional de tumores individuales. La plataforma de secuenciación de ADN de FidoCure ejemplifica este cambio en fidocure.com. Herramientas de citología habilitadas por IA como AI Masses de Zoetis mejoran la velocidad diagnóstica en entornos clínicos, permitiendo a los profesionales comenzar el tratamiento más temprano.[2]Zoetis, "Zoetis Announces AI Masses for Rapid Cytology," zoetis.com La convergencia de análisis de big data con secuenciación de próxima generación de menor costo está expandiendo el acceso más allá de centros especializados de oncología. Mientras los algoritmos predictivos aprenden de conjuntos de datos en crecimiento, se proyecta que la eficacia del tratamiento aumente, reforzando la demanda de medicamentos de precisión y diagnósticos acompañantes. Estos desarrollos colectivamente estrechan el ciclo de retroalimentación entre diagnóstico y atención, reforzando resultados clínicos y apoyando curvas de adopción más fuertes en regiones con alta preparación digital.

Comercialización de Inmunoterapias con Anticuerpos Monoclonales

Los anticuerpos específicos de especie están reescribiendo algoritmos terapéuticos, ofreciendo ataque de precisión en marcadores tumorales mientras preservan células sanas. Gilvetmab de Merck Animal Health, un inhibidor de punto de control inmune para tumores de mastocitos caninos y melanomas logró respuesta objetiva o enfermedad estable en 73% y 60% de los casos, respectivamente.[3]Merck Animal Health, "Gilvetmab Product Monograph," merck-animal-health.com Un robusto pipeline de candidatos anti-PD-1 y anti-PD-L1 está progresando a través de fases clínicas, alentado por aprobaciones condicionales que acortan el tiempo al mercado. El financiamiento ha seguido: la adquisición de PetMedix por Zoetis señala confianza en la ingeniería de anticuerpos exclusivos para caninos. Mientras los costos de bienes declinan, la paridad de precios con quimioterapia se vuelve realista, empujando monoclonales más profundamente en la práctica general.

Aumento en Humanización de Mascotas y Conciencia Oncológica Entre Dueños de Mascotas

Las demografías millennials y Gen Z tratan a los animales de compañía como miembros de familia y consumen información veterinaria en redes sociales. Las campañas de concienciación destacan signos tempranos de cáncer, alentando exámenes rutinarios que descubren tumores en etapas tratables. Estas cohortes muestran mayor disposición a explorar opciones avanzadas y financiar atención a través de seguros, crédito o planes de cuotas. Las narrativas sociales alrededor de historias de supervivencia amplifican el valor percibido de la terapia, reforzando la demanda de tratamientos innovadores y impulsando a las clínicas a invertir en infraestructura oncológica.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Vías regulatorias no armonizadas para vacunas autólogas | -0,6% | Global | Mediano plazo (2-4 años) |

| Reembolso limitado para modalidades de radiación avanzadas | -0,4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escasez de oncólogos certificados | -0,3% | Asia-Pacífico, América Latina | Corto plazo (≤ 2 años) |

| Infraestructura limitada de ensayos clínicos | -0,2% | Mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vías Regulatorias No Armonizadas para Vacunas Contra el Cáncer Autólogas

Aunque la FDA otorga aprobaciones condicionales que aceleran medicamentos innovadores a clínicas, las reglas varían ampliamente en otros lugares, inflando el costo y complejidad de lanzamientos multinacionales. Las vacunas autólogas, que deben ser manufacturadas a partir de células de cada paciente, enfrentan estándares divergentes de esterilidad, potencia y etiquetado que desalientan la comercialización amplia. Las pequeñas firmas biotecnológicas soportan mayor gasto de cumplimiento, retrasando la expansión y amortiguando la visibilidad de ingresos en años tempranos pivotales.

Reembolso Limitado para Modalidades de Radiación Avanzadas

Técnicas de radiación de alta precisión como FLASH y radioterapia estereotáctica demandan máquinas de capital intensivo y equipos especializados. Los costos de sesión superan USD 5.000, y las aseguradoras a menudo reembolsan solo cantidades parciales, trasladando el gasto a los dueños. Las clínicas dudan en invertir sin volúmenes de casos predecibles, restringiendo la disponibilidad de modalidades a centros urbanos afluentes y ampliando disparidades de tratamiento.

Análisis de Segmentos

Por Terapia: Inmunoterapia Redefine Resultados

La quimioterapia se mantuvo como el pilar más grande del mercado de terapéuticas contra el cáncer en mascotas en 2024, manteniendo 38,23% de los ingresos ya que los protocolos de combinación y regímenes metronómicos retuvieron familiaridad clínica. La inmunoterapia, sin embargo, registró una TCAC ardiente del 14,62% y está preparada para reducir la brecha en 2030 gracias a aprobaciones de anticuerpos anti-PD-1 sintonizados para caninos que entregan respuestas duraderas en adenocarcinoma oral y otros tumores sólidos. El tamaño del mercado de terapéuticas contra el cáncer en mascotas dentro de inmunoterapia está proyectado para cambiar la mezcla de tratamiento hacia biológicos mientras la aceptación del dueño aumenta junto con perfiles de seguridad favorables.

El viaje de comercialización es facilitado por el Programa de Innovación Veterinaria de la FDA, que ofrece orientación de revisión continua y soporte en tiempo real de química, manufactura y controles que comprimen cronogramas regulatorios. Estudios de combinación emparejando anticuerpos monoclonales con quimioterapia de dosis baja o virus oncolíticos están en curso y pueden mejorar tasas de respuesta completa. El interés sostenido de inversionistas es evidente en rondas de capital de riesgo fluyendo a startups construyendo bibliotecas de anticuerpos caninos-felinos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Animal: Dominio Canino pero Impulso Felino

Los perros generaron 71,67% de las ventas de 2024, reflejando tanto mayor incidencia de cáncer como armamentario terapéutico más amplio. La participación del mercado de terapéuticas contra el cáncer en mascotas de productos caninos también se beneficia de décadas de investigación oncológica anclada por reclutamiento robusto de ensayos clínicos. Los gatos, históricamente desatendidos debido a desafíos de tolerabilidad específicos de especie, ahora están registrando una TCAC del 11,26% mientras emergen formulaciones exclusivas para felinos.

Los avances en protocolos de sedación y suspensiones orales palatables superan obstáculos de administración, mientras que el creciente diagnóstico por imagen en clínicas preferidas por gatos revela malignidades más tempranas. El lanzamiento exitoso de Varenzin-CA1 para anemia señala apertura regulatoria a vías felinas primero, construyendo confianza para candidatos oncológicos en desarrollo de etapa tardía.

Por Tipo de Cáncer: Liderazgo de Linfoma, Auge de Osteosarcoma

El linfoma mantuvo 29,11% de los ingresos del mercado en 2024, apoyado por algoritmos de quimioterapia basados en CHOP establecidos y la aprobación histórica del medicamento oral Laverdia-CA1, que agiliza la dosificación en casa. Esta indicación ancla ingresos recurrentes de medicamentos debido a necesidades de manejo crónico. Mientras tanto, el osteosarcoma comanda atención como el nicho de crecimiento más rápido con 13,91% TCAC, propulsado por la aprobación completa USDA de ECI y evidencia positiva del mundo real.

Los tumores de mastocitos y melanoma ahora reciben intervenciones basadas en anticuerpos que elevan la supervivencia general y refuerzan el cambio hacia medicina de precisión. En el horizonte, se espera que la subtipificación genómica subdivida etiquetas histológicas amplias en micro-segmentos accionables, allanando el camino para cócteles personalizados que fortalezcan el tamaño del mercado de terapéuticas contra el cáncer en mascotas a través de diversas malignidades.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Administración: Opciones Orales Aceleran Conveniencia

Los inyectables aún constituyen 62,56% de los dólares de terapia de 2024 porque los agentes citotóxicos y biológicos dependen de vías parenterales para biodisponibilidad. Sin embargo, la preferencia del dueño por regímenes manejados en casa sustenta una TCAC del 15,45% para formulaciones orales. El tamaño del mercado de terapéuticas contra el cáncer en mascotas atribuible a medicamentos orales se expandirá mientras nuevos excipientes mejoren la estabilidad y enmascaramiento de sabor.

Los transportadores nano-liposomales y matrices de liberación controlada ahora permiten dosificación una vez por semana que mitiga el estrés tanto para animales como cuidadores. Las modalidades tópicas e intranasales permanecen exploratorias pero podrían ganar terreno en tumores pequeños y localizados si los estudios farmacocinéticos tempranos se traducen en eficacia clínica.

Por Canal de Distribución: Ecosistemas Digitales Alteran Normas

Los hospitales veterinarios y centros especializados retuvieron 77,48% de participación en 2024 porque protocolos complejos y medicamentos basados en infusión requieren entrega en clínica. Su dominio es apoyado por consolidaciones corporativas que estandarizan líneas de servicio oncológico a través de redes multi-estatales. Aún así, se espera que las plataformas de tele-oncología y e-farmacia registren 18,78% TCAC, impulsadas por ubicuidad de smartphones y cambios de política que permiten prescripción remota en varios estados de EE.UU.

Estas plataformas integran cargas de registros electrónicos de salud, consultas virtuales y envíos de medicamentos durante la noche, fomentando continuidad de atención. Para comunidades rurales, clínicas móviles se asocian con tele-oncólogos para administrar regímenes avanzados, efectivamente extendiendo el mercado de terapéuticas contra el cáncer en mascotas a geografías previamente desatendidas.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte comandó 46,04% de los ingresos de 2024 gracias a la adopción temprana de seguros de mascotas, alta densidad de clínicas especializadas y un marco de aprobación condicional simplificado que acelera los lanzamientos de medicamentos novedosos. La Ley PAW, ahora bajo revisión del Congreso, busca ofrecer ventajas fiscales para gastos veterinarios y podría ampliar el acceso una vez promulgada. Universidades como Florida y Colorado State mantienen programas de oncología traslacional que canalizan avances científicos hacia pipelines comerciales, afianzando aún más el liderazgo regional.

Europa capturó participación moderada de mercado, aunque la penetración varía bruscamente. La tasa de seguro de perros del 83% de Suecia fomenta adopción robusta de terapias premium, mientras que los mercados del sur muestran demanda más suave debido a niveles de reembolso más bajos. La consolidación en curso por cadenas veterinarias respaldadas por capital privado mejora la estandarización de servicios pero desencadena debates de precios mientras las tarifas de consulta aumentan. La Agencia Europea de Medicamentos está actualizando su Regulación de Productos Medicinales Veterinarios para crear vías de reconocimiento mutuo que podrían reducir cronogramas de lanzamiento para biológicos.

Asia-Pacífico registró la perspectiva TCAC más rápida del 12,82%, anclada por la creciente clase media de China y el aumento de la longevidad de mascotas. Las clínicas urbanas en ciudades de Nivel 1 registran crecimiento de ingresos oncológicos de dos dígitos mientras los millennials asignan ingresos discrecionales a diagnósticos como CT y MRI. La capacidad regulatoria aún está madurando; sin embargo, programas piloto en Japón y Australia permiten reconocimiento de dossiers de seguridad seleccionados de EE.UU. o UE, potencialmente truncando ciclos de aprobación para terapéuticas de alta necesidad. El capital de riesgo está fluyendo a startups regionales de telemedicina que se especializan en triaje oncológico, posicionando a Asia-Pacífico para superar restricciones de infraestructura tradicionales y capturar participación en el mercado global de terapéuticas contra el cáncer en mascotas.

Panorama Competitivo

Zoetis lidera con un portafolio diversificado de animales de compañía que generó ingresos significativos, sustentado por fuerte equidad de marca y un pipeline robusto que abarca desde dermatología hasta oncología. Su adquisición de PetMedix asegura plataformas propietarias de ingeniería de anticuerpos, subrayando un giro estratégico hacia biológicos. Merck Animal Health sigue de cerca, aprovechando la ventaja de primer movimiento de Gilvetmab en inhibición de puntos de control inmune para ampliar su huella oncológica.

Elanco se concentra en manejo del ciclo de vida de sus básicos de moléculas pequeñas mientras co-desarrolla vacunas de próxima generación con startups para diversificar. Innovadores más pequeños como ELIAS Animal Health explotan incentivos regulatorios que favorecen inmunoterapias autólogas; la empresa ahora se asocia con 100 centros autorizados para infusión ECI, construyendo rápidamente densidad de instalación. La compra de Saiba Animal Health por Boehringer Ingelheim en septiembre de 2024 otorga acceso a conocimiento de vacunas terapéuticas dirigido a enfermedades crónicas de mascotas, incluyendo cáncer.

La intensidad competitiva es magnificada por participantes de salud digital que agrupan diagnósticos genómicos, tele-oncología y entrega de medicamentos de comercio electrónico. Estos modelos integrados crean bucles de datos atractivos para socios farmacéuticos que buscan evidencia del mundo real. Mientras los múltiplos de adquisición suben, las firmas de nivel medio pueden perseguir alianzas sobre compras directas para controlar desembolso de capital mientras aseguran acceso al mercado.

Líderes de la Industria de Terapéuticas Contra el Cáncer en Mascotas

-

Boehringer Ingelheim GmbH (Merial)

-

Zoetis

-

ELIAS Animal Health

-

Vivesto AB (AdvaVet)

-

Elanco Animal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: ELIAS Animal Health recibió aprobación completa USDA para su Inmunoterapia Contra el Cáncer ELIAS (ECI), el primer producto de prescripción autólogo para tratar osteosarcoma canino, ahora disponible en 100 centros autorizados a través de EE.UU.

- Febrero 2025: Zoetis anunció AI Masses, una tecnología basada en IA para exámenes rápidos en clínica de lesiones de ganglios linfáticos y subcutáneas, esperado para lanzarse en EE.UU. en Q2 2025 como parte de la plataforma Vetscan Imagyst.

- Enero 2025: IDEXX Laboratories lanzó IDEXX Cancer Dx, un panel asequible de detección temprana para linfoma canino con precio de USD 15, estará disponible en EE.UU. y Canadá en marzo 2025.

- Enero 2025: Investigadores de la Universidad de Florida identificaron un vínculo entre mutaciones del gen PIK3CA y señalización inmune en hemangiosarcoma canino, potencialmente llevando a nuevos tratamientos tanto para perros como humanos con cánceres similares.

Alcance del Informe del Mercado Global de Terapéuticas Contra el Cáncer en Mascotas

Según el alcance del informe, las terapéuticas contra el cáncer en mascotas es una rama de la medicina veterinaria que trata el tratamiento del cáncer en animales de compañía. El Mercado de Terapéuticas Contra el Cáncer en Mascotas está Segmentado por Terapia (Quimioterapia, Radioterapia, Inmunoterapia, Terapia Dirigida y Otras Terapias), Animal (Perros, Gatos, Otros Animales), Aplicación (Linfoma, Cáncer de Mastocitos, Melanoma, Mamario y Cáncer de Células Escamosas, Otras Aplicaciones), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe del mercado también cubre los tamaños de mercado estimados y tendencias para 17 países diferentes a través de las principales regiones, globalmente. El informe ofrece el valor (en millones USD) para los segmentos anteriores.

| Quimioterapia |

| Radioterapia |

| Inmunoterapia |

| TKIs de Moléculas Pequeñas Dirigidas |

| Terapia Génica y Virus Oncolíticos |

| Otras Terapias |

| Perro |

| Gato |

| Otros Animales de Compañía |

| Linfoma |

| Tumor de Mastocitos |

| Melanoma |

| Cáncer Mamario y de Células Escamosas |

| Osteosarcoma |

| Otros Tipos de Cáncer |

| Inyectable |

| Oral |

| Tópico |

| Hospitales Veterinarios y Clínicas Especializadas |

| Clínicas Veterinarias Comunitarias y Minoristas |

| Farmacias En Línea y Plataformas de Tele-Oncología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Terapia | Quimioterapia | |

| Radioterapia | ||

| Inmunoterapia | ||

| TKIs de Moléculas Pequeñas Dirigidas | ||

| Terapia Génica y Virus Oncolíticos | ||

| Otras Terapias | ||

| Por Animal | Perro | |

| Gato | ||

| Otros Animales de Compañía | ||

| Por Tipo de Cáncer | Linfoma | |

| Tumor de Mastocitos | ||

| Melanoma | ||

| Cáncer Mamario y de Células Escamosas | ||

| Osteosarcoma | ||

| Otros Tipos de Cáncer | ||

| Por Modo de Administración | Inyectable | |

| Oral | ||

| Tópico | ||

| Por Canal de Distribución | Hospitales Veterinarios y Clínicas Especializadas | |

| Clínicas Veterinarias Comunitarias y Minoristas | ||

| Farmacias En Línea y Plataformas de Tele-Oncología | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de terapéuticas contra el cáncer en mascotas hoy y qué tan rápido se está expandiendo?

El mercado está valorado en USD 463,75 millones en 2025 y se pronostica que crezca con una TCAC del 9,42% para alcanzar USD 727,31 millones en 2030.

¿Qué categoría de tratamiento está creciendo más rápido?

La inmunoterapia es el segmento de avance más rápido, esperado registrar una TCAC del 14,62% hasta 2030, superando a la quimioterapia y radioterapia.

¿Cómo influye el seguro de mascotas en la demanda de tratamientos contra el cáncer?

Con 6,25 millones de mascotas aseguradas en América del Norte, un aumento del 16,7% desde 2023, los planes de seguro que cubren hasta 90% de los costos de oncología están haciendo las terapias avanzadas asequibles para una base de dueños mucho más amplia.

¿Qué regiones ofrecen las oportunidades más fuertes para expansión de ingresos?

América del Norte mantiene la participación más grande con 46,04%, mientras que se proyecta que Asia-Pacífico registre la TCAC regional más alta del 12,82% entre 2025 y 2030.

¿Qué impacto tendrá la tele-oncología en el crecimiento futuro del mercado?

Se espera que las farmacias en línea y plataformas de tele-oncología crezcan con 18,78% TCAC, extendiendo expertise especializado y acceso a medicamentos a áreas desatendidas e impulsando la adopción general del mercado.

¿Quiénes son las empresas líderes y qué tan concentrado está el mercado?

Zoetis, Merck Animal Health, Elanco y ELIAS Animal Health juntas controlan participación principal de los ingresos globales, indicando un panorama moderadamente concentrado con espacio para participantes innovadores.

Última actualización de la página el: