Tamaño y Participación del Mercado de Soluciones de Participación del Paciente

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 28.69 Mil millones de dólares |

| Tamaño del Mercado (2030) | 54.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.81% CAGR |

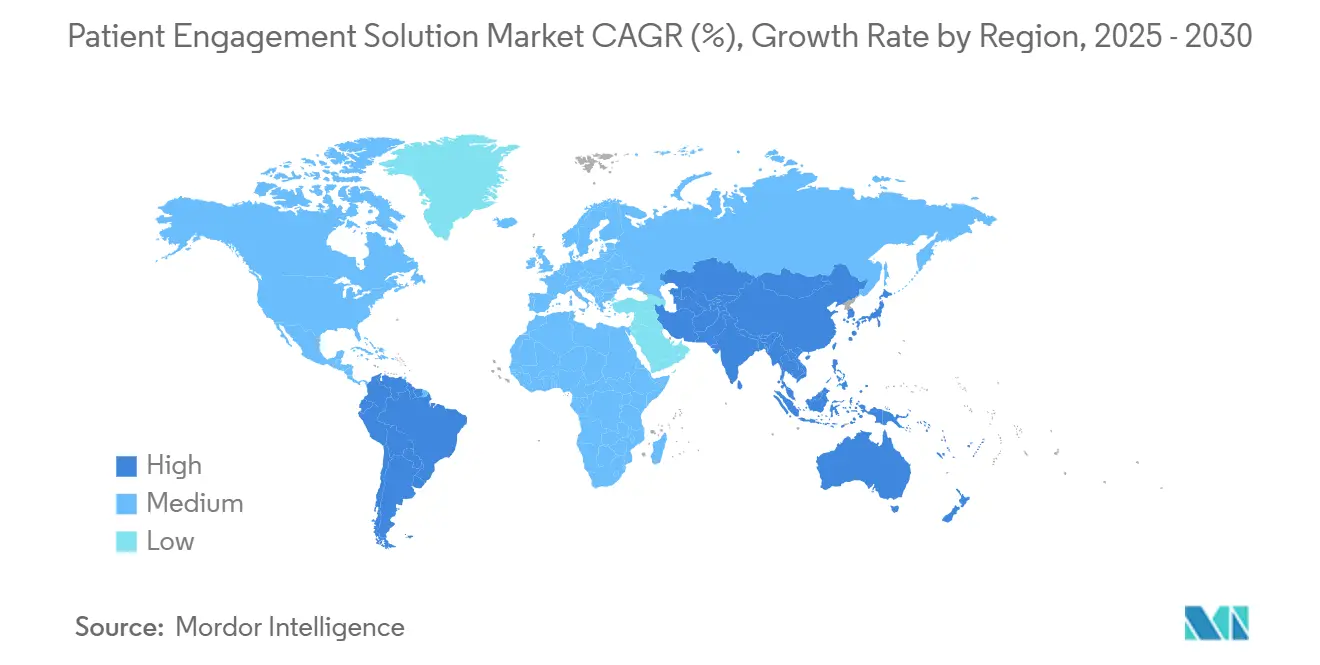

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Soluciones de Participación del Paciente por Mordor Intelligence

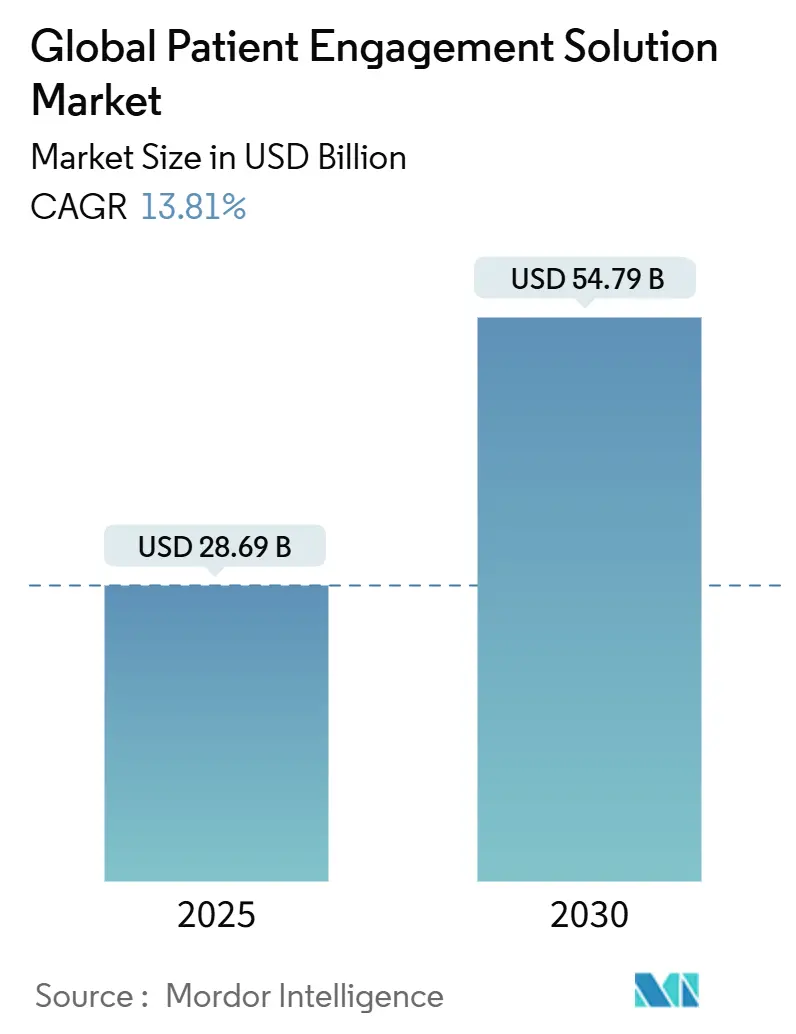

Se estima que el tamaño del Mercado Global de Soluciones de Participación del Paciente es de USD 28.69 mil millones en 2025, y se espera que alcance USD 54.79 mil millones para 2030, a una TCAC del 13.81% durante el período de pronóstico (2025-2030).

El crecimiento es impulsado por el pivote del sector sanitario hacia la atención basada en valor, la rápida maduración de plataformas de participación habilitadas por IA, y la creciente evidencia de que los pacientes conectados son más adherentes a los planes de tratamiento. América del Norte continúa marcando el ritmo, pero el impulso de la salud digital de Asia-Pacífico, el amplio acceso a teléfonos inteligentes y los cambios favorables en las políticas posicionan a la región para ganancias desproporcionadas. El despliegue en la nube, la participación omnicanal y una mayor interoperabilidad de EHR están solidificando las ventajas competitivas para los proveedores que pueden ofrecer soluciones integrales de nivel empresarial. A pesar de las fuertes señales de demanda, el cumplimiento de la seguridad de datos y la persistente escasez de talento presentan obstáculos que podrían moderar la adopción a corto plazo.

Conclusiones Clave del Informe

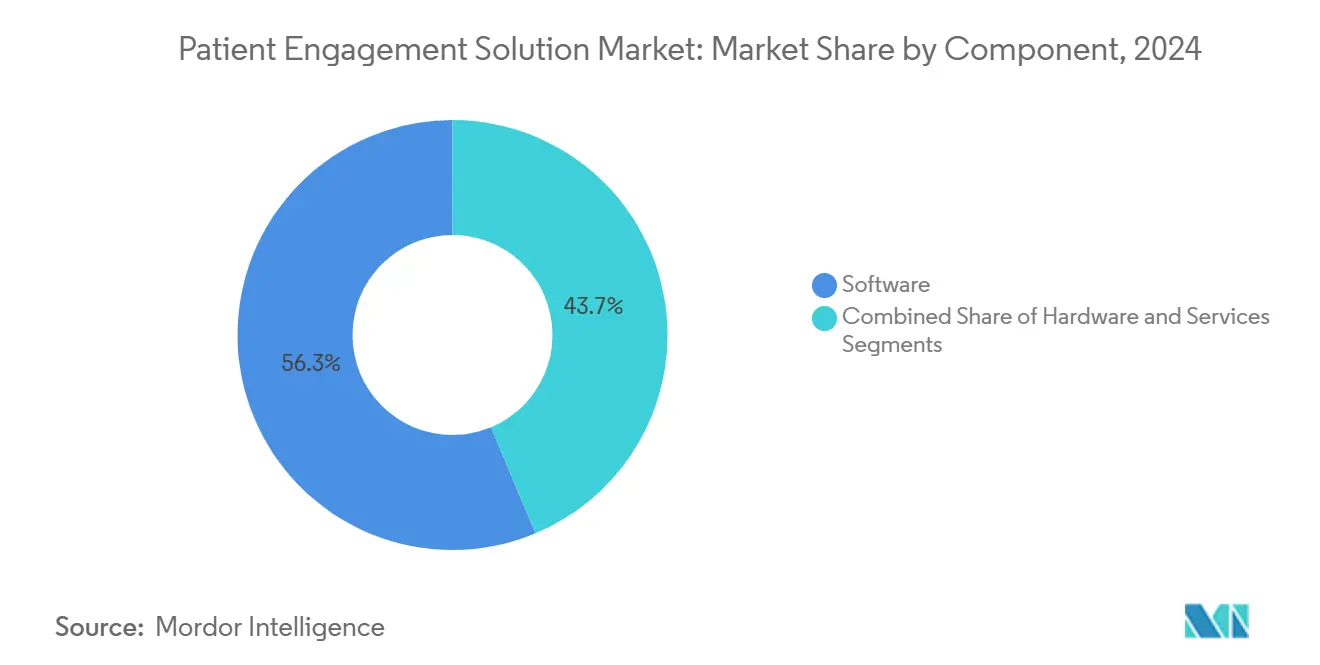

- Por componente, el software representó el 56.31% de la participación del mercado de soluciones de participación del paciente en 2024, mientras que se proyecta que los servicios crezcan a una TCAC del 16.09% hasta 2030.

- Por modalidad de entrega, las plataformas basadas en la nube capturaron el 18.94% de la tasa de crecimiento del mercado de soluciones de participación del paciente entre 2025 y 2030, la más rápida entre los modelos de entrega. En 2024, el segmento basado en web y nube mantuvo el 70.31% de la participación del mercado.

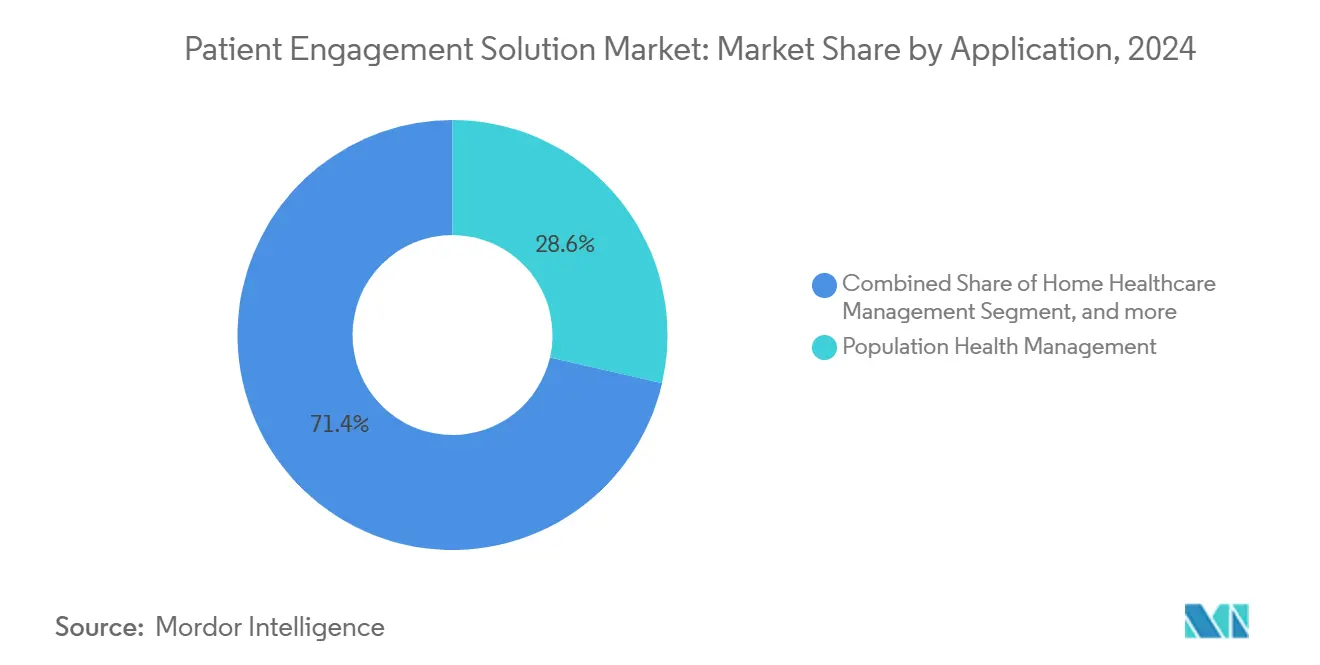

- Por aplicación, la gestión de salud poblacional lideró con el 28.57% de participación de ingresos en 2024; la gestión de atención domiciliaria está avanzando a una TCAC del 17.68% hasta 2030.

- Por usuario final, los proveedores mantuvieron el 54.06% del tamaño del mercado de soluciones de participación del paciente en 2024, mientras que se pronostica que los pagadores registren una TCAC del 14.58% hasta 2030.

- Por geografía, América del Norte retuvo el 42.15% de los ingresos de 2024; se prevé que Asia-Pacífico crezca a una TCAC del 17.77% durante 2025-2030.

Tendencias e Insights del Mercado Global de Soluciones de Participación del Paciente

Análisis de Impacto de Impulsores

| Impulsor | % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Rápida Adopción de Plataformas de Participación Impulsadas por IA en Hospitales | + 4.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tendencia Creciente de Aplicaciones de Salud Móvil | +3.5% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente Popularidad de las Soluciones de Participación del Paciente Entre la Población Envejeciente | +2.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Creciente Inversión y Avances Tecnológicos | +3.1% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio de Tarifa por Servicio a Contratos de Riesgo Compartido Impulsando la Demanda de Pagadores | +2.5% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración del Monitoreo Remoto de Pacientes con Reembolso de Atención Basada en Valor | +2.2% | América del Norte, con adopción temprana en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Plataformas de Participación Impulsadas por IA en Hospitales

Los hospitales están incorporando IA conversacional, análisis predictivo y triaje automatizado en los flujos de trabajo de oficina frontal y clínico. El ochenta y dos por ciento de los sistemas de salud encuestados planean implementar herramientas de participación habilitadas por IA dentro de dos años.[1]Journal of Medical Internet Research, "Hospital AI Adoption Survey," jmir.org Los adoptadores tempranos reportan tiempos de espera más cortos, transiciones de atención más fluidas y mayor satisfacción del clínico, principalmente porque los asistentes virtuales precompletam historiales y manejan consultas de rutina. Philips encontró que el 85% de los ejecutivos ahora asignan presupuestos específicos para proyectos de participación con IA generativa.[2]Philips, "Future Health Index 2024," philips.comA medida que los algoritmos maduran, los hospitales ven una mejor adherencia a las citas y una disminución en las faltas, produciendo un aumento mensurable de ingresos mientras fortalecen la lealtad del paciente.

Tendencia Creciente de Aplicaciones de Salud Móvil

Las vías de atención centradas en teléfonos inteligentes brindan a los pacientes acceso en tiempo real a sus datos médicos, chatbots y recordatorios conductuales, lo que ha ayudado a elevar las tasas de inicio de sesión en portales en grandes sistemas de salud. Asia-Pacífico lidera las descargas de salud móvil, pero los proveedores de América del Norte registran la mayor duración de sesión por usuario. Las organizaciones de salud están superponiendo visitas por video, mensajería segura y captura remota de signos vitales en aplicaciones individuales, construyendo una presencia omnicanal que refleja las experiencias de tecnología de consumo. El enfoque reduce el volumen del centro de llamadas entrantes y acelera la programación de seguimiento, entregando ahorros de costos y mejor continuidad de atención.

Creciente Popularidad Entre la Población Envejeciente

Las plataformas de participación adaptadas para adultos mayores cuentan con iconos grandes, navegación por voz y recordatorios de medicamentos compatibles con altavoces inteligentes. Los kits de monitoreo remoto de pacientes se envían con guías de configuración simplificadas, permitiendo a los adultos mayores transmitir signos vitales sin asistencia técnica. Los proveedores que implementaron tales programas vieron disminuciones del 49% en readmisiones y caídas del 68% en visitas al departamento de emergencias. Estos resultados validan el caso financiero para la inversión sostenida en tecnología de participación amigable para adultos mayores.

Creciente Inversión y Avances Tecnológicos

El capital de riesgo vertió USD 10.1 mil millones en empresas de salud digital en 2024, canalizando fondos hacia intercambio de datos asegurado por blockchain, dispositivos de monitoreo habilitados por IoT y soporte de decisiones clínicas impulsado por IA. Las juntas de sistemas de salud ahora clasifican la participación digital como un imperativo estratégico; el 67% logró ROI positivo dentro de 18 meses de despliegue. El financiamiento continuo acelera el lanzamiento de características y acorta los períodos de recuperación, intensificando la presión competitiva sobre los operadores establecidos más lentos.

Análisis de Impacto de Restricciones

| Restricción | % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Protección de Información del Paciente | -2.1% | Global, con mayor impacto en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Falta de Profesionales de TI Calificados en la Industria de la Salud | -1.8% | Global, con impacto agudo en regiones en desarrollo | Mediano plazo (2-4 años) |

| Brechas Persistentes de Interoperabilidad Entre EHR y Aplicaciones de Participación de Terceros | -1.5% | Global, con mayor impacto en sistemas de salud fragmentados | Mediano plazo (2-4 años) |

| Códigos de Reembolso Subóptimos para Participación de Salud Domiciliaria | -1.3% | América del Norte y Europa, con efecto derrame a otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Protección de Información del Paciente

Las preocupaciones de seguridad de datos representan una restricción significativa en el crecimiento del mercado, ya que las organizaciones de atención médica deben equilibrar la participación mejorada del paciente con los estrictos requisitos de protección de datos. Con más de 5,000 violaciones de datos de atención médica reportadas de 2009 a 2022, la industria enfrenta una presión creciente para implementar marcos de seguridad robustos mientras mantiene soluciones de participación fáciles de usar. La implementación de regulaciones como HIPAA en los EE.UU. y RGPD en Europa crea desafíos de cumplimiento que pueden ralentizar la adopción, particularmente para proveedores de atención médica más pequeños con recursos de TI limitados. Las organizaciones de atención médica están recurriendo cada vez más a marcos como el Marco de Seguridad Común HITRUST (CSF) para abordar estos desafíos, pero la implementación requiere una inversión significativa tanto en tecnología como en experiencia. La necesidad de mecanismos de autenticación seguros que no comprometan la experiencia del usuario presenta un desafío particular, ya que las medidas de seguridad engorrosas pueden reducir las tasas de participación del paciente y limitar la efectividad de soluciones que de otro modo serían valiosas.

Falta de Profesionales de TI Calificados en la Industria de la Salud

La escasez de profesionales de TI de atención médica con conocimiento especializado en tecnologías de participación del paciente está restringiendo el crecimiento del mercado, particularmente a medida que las soluciones se vuelven más sofisticadas e integradas con los flujos de trabajo clínicos. Las organizaciones de atención médica enfrentan desafíos significativos para reclutar y retener talento de TI capaz de implementar y mantener plataformas de participación complejas, especialmente cuando compiten con empresas de tecnología que ofrecen mayor compensación. Esta brecha de talento es particularmente aguda para habilidades especializadas en implementación de IA, análisis de datos y ciberseguridad, que son cada vez más críticas para las soluciones efectivas de participación del paciente. La escasez se ve exacerbada por el ritmo rápido del cambio tecnológico, que requiere capacitación continua del personal existente para mantener la efectividad. Los proveedores de atención médica están explorando varias estrategias para abordar este desafío, incluyendo asociaciones con proveedores de tecnología, servicios de TI externalizados e inversiones en programas de capacitación, pero el desequilibrio fundamental de oferta y demanda continúa limitando la velocidad y escala de la adopción de soluciones de participación del paciente.

Análisis de Segmentos

Por Componente: El Software Domina la Transformación Digital

El software comanda la mayor participación del Mercado de Soluciones de Participación del Paciente con 56.31% en 2024, sirviendo como la piedra angular de las iniciativas de transformación digital en las organizaciones de atención médica. Este dominio se debe a la capacidad del software de integrarse sin problemas con la infraestructura de TI de atención médica existente mientras proporciona la funcionalidad necesaria para interacciones significativas con el paciente. Los portales de pacientes, aplicaciones móviles y plataformas de telesalud representan las soluciones de software más ampliamente adoptadas, con características que van desde programación de citas hasta mensajería segura y acceso a registros médicos. El segmento de servicios, aunque actualmente más pequeño, está experimentando el crecimiento más rápido con una TCAC del 16.09% para 2025-2030, ya que las organizaciones de atención médica reconocen cada vez más la importancia del soporte de implementación, capacitación y mantenimiento continuo para maximizar sus inversiones en tecnología. Los componentes de hardware, incluyendo quioscos, tabletas y dispositivos portátiles, juegan un papel de apoyo pero esencial en el ecosistema general, particularmente en entornos clínicos donde se requiere interacción directa con el paciente.

El panorama del software está evolucionando rápidamente con la integración de IA emergiendo como una tendencia definitoria, ya que el 85% de los líderes de atención médica invierten en IA generativa para mejorar la productividad del clínico y la participación del paciente. La interoperabilidad se ha convertido en un área de enfoque crítico, con las organizaciones de atención médica priorizando soluciones que pueden intercambiar datos sin problemas a través de sistemas dispares para crear una experiencia unificada del paciente. El cambio hacia modelos de entrega de software basados en la nube se está acelerando, impulsado por ventajas en escalabilidad, accesibilidad y reducción de gastos generales de TI. Los proveedores de servicios están expandiendo sus ofertas más allá de la implementación básica para incluir consultoría estratégica, optimización de flujos de trabajo y programas de mejora continua que ayudan a las organizaciones de atención médica a maximizar el valor de sus inversiones en participación del paciente. El ecosistema de componentes continúa evolucionando en respuesta a los modelos cambiantes de entrega de atención médica, con un énfasis creciente en soluciones que apoyan la entrega de atención fuera de los entornos clínicos tradicionales.

Nota: Las participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Modalidad de Entrega: La Adopción de la Nube se Acelera

Las soluciones basadas en web y nube dominan colectivamente el mercado con una participación del 70.31% en 2024, reflejando el cambio decisivo de la atención médica alejándose de los sistemas locales heredados. Las soluciones basadas en la nube específicamente están experimentando un crecimiento explosivo con una TCAC del 18.94% para 2025-2030, ya que las organizaciones de atención médica reconocen las ventajas en escalabilidad, accesibilidad y reducción de carga de TI. El caso económico para la adopción de la nube es convincente, con despliegues en la nube siendo 77% más baratos que los sistemas locales y ofreciendo reducciones significativas en los costos de mantenimiento. Las soluciones locales retienen relevancia principalmente en entornos con requisitos específicos de seguridad o limitaciones de conectividad, pero su participación de mercado continúa disminuyendo a medida que las capacidades de seguridad en la nube maduran y la infraestructura de conectividad mejora.

La transición a modelos de entrega basados en la nube está habilitando nuevas capacidades que anteriormente eran impracticables, incluyendo análisis de datos en tiempo real, experiencias perfectas multidispositivo y actualizaciones rápidas de características que se mantienen al ritmo de las necesidades cambiantes de atención médica. Las organizaciones de atención médica están adoptando cada vez más enfoques híbridos que combinan elementos de nube y locales para equilibrar los requisitos de seguridad, cumplimiento y accesibilidad. La estructura de costos de las soluciones en la nube, típicamente siguiendo un modelo 'por usuario por mes', está resultando particularmente atractiva para organizaciones de atención médica más pequeñas que carecen del capital para grandes inversiones iniciales. Las preocupaciones de seguridad que anteriormente limitaban la adopción de la nube están siendo abordadas a través de encriptación avanzada, autenticación multifactor y certificaciones de cumplimiento, con muchos proveedores de nube ahora superando las capacidades de seguridad de los despliegues locales tradicionales. La flexibilidad de las soluciones basadas en la nube está resultando especialmente valiosa durante las interrupciones de atención médica, habilitando el despliegue rápido de nuevas capacidades de participación en respuesta a las necesidades cambiantes del paciente y los modelos de entrega de atención.

Por Aplicación: La Gestión de Atención Domiciliaria Gana Impulso

La Gestión de Salud Poblacional lidera los segmentos de aplicación con una participación de mercado del 28.57% en 2024, ya que los sistemas de salud aprovechan la participación del paciente para abordar el manejo de enfermedades crónicas e iniciativas de atención preventiva. El dominio de la aplicación refleja su alineación con modelos de atención basados en valor que priorizan los resultados sobre el volumen, con soluciones de participación proporcionando las herramientas necesarias para mantener relaciones continuas con el paciente fuera de los entornos de atención tradicionales. La Gestión de Atención Domiciliaria está emergiendo como el segmento de aplicación de más rápido crecimiento con una TCAC proyectada del 17.68% para 2025-2030, impulsada por la convergencia de tecnologías de monitoreo remoto, capacidades de telesalud y plataformas de participación del paciente. Las aplicaciones de Gestión Social y Conductual están ganando tracción ya que las organizaciones de atención médica reconocen el impacto de los factores conductuales en los resultados de salud, mientras que las soluciones de Gestión de Fitness y Salud se están expandiendo más allá de los programas de bienestar para convertirse en componentes integrales de las estrategias de atención preventiva. Las aplicaciones de Gestión Financiera están abordando la creciente demanda del paciente de transparencia y control sobre los costos de atención médica, particularmente a medida que los gastos de bolsillo continúan aumentando.

La integración de IA y análisis predictivo está transformando las capacidades de aplicación en todos los segmentos, habilitando estrategias de participación más personalizadas y proactivas que anticipan las necesidades del paciente en lugar de simplemente responder a ellas. El monitoreo remoto de pacientes se está volviendo cada vez más sofisticado, con el 99% de los líderes de sistemas de salud de EE.UU. viendo la transformación digital como esencial para mejorar la atención al paciente a través de innovaciones como análisis predictivo y telesalud. Las aplicaciones de Gestión de Salud Poblacional están evolucionando para incorporar datos de determinantes sociales de la salud, habilitando enfoques más holísticos para la participación del paciente que abordan factores no clínicos que afectan los resultados de salud. Las aplicaciones de Gestión Financiera se están expandiendo para incluir herramientas de transparencia de precios, planes de pago y servicios de asesoramiento financiero que ayudan a los pacientes a navegar el panorama financiero de atención médica cada vez más complejo. Los límites entre las categorías de aplicación se están difuminando ya que los proveedores desarrollan plataformas más completas que abordan múltiples aspectos del viaje del paciente, desde atención clínica hasta gestión financiera y apoyo conductual.

Nota: Las participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Usuario Final: Los Proveedores Lideran, los Pagadores Ganan Terreno

Los proveedores de atención médica dominan el panorama de usuarios finales con una participación de mercado del 54.06% en 2024, reflejando su relación directa con los pacientes y responsabilidad principal para la entrega de atención. Los hospitales, clínicas y Organizaciones de Atención Responsable (ACO) están implementando soluciones de participación del paciente para mejorar la coordinación de atención, mejorar la satisfacción del paciente y apoyar las iniciativas de atención basada en valor. Los pagadores representan el segmento de usuario final de más rápido crecimiento con una TCAC del 14.58% para 2025-2030, ya que las compañías de seguros reconocen el valor estratégico de la participación del paciente en la reducción de costos de reclamaciones y mejora de los resultados de salud. El enfoque del pagador en las transiciones de atención es particularmente notable, con un estudio publicado en el American Journal of Managed Care demostrando que los programas de participación liderados por pagadores pueden reducir las readmisiones hospitalarias hasta en un 52% y las visitas al departamento de emergencias en un 45% a través de una mejor atención de seguimiento y educación del paciente.[3]American Journal of Managed Care, "Payer-Led Engagement Reduces Readmissions," ajmc.com Los pacientes y cuidadores se están convirtiendo en participantes cada vez más activos en el ecosistema de participación, impulsando la demanda de soluciones orientadas al consumidor que proporcionan mayor control sobre la información de salud y las decisiones de atención.

Las compañías farmacéuticas están expandiendo sus iniciativas de participación más allá de los programas tradicionales de adherencia para incluir servicios de apoyo integrales que abordan todo el viaje del paciente. La integración de soluciones de participación con modelos de atención basada en valor está acelerando la adopción en todos los segmentos de usuarios finales, con el 83% de las partes interesadas de centros ambulatorios reconociendo la importancia de las estrategias de participación del paciente para el éxito financiero. Las farmacias y cadenas de salud minorista están aprovechando las soluciones de participación para extender su papel en el continuo de atención, particularmente para el manejo de enfermedades crónicas y servicios de atención preventiva. Las organizaciones de proveedores se enfocan cada vez más en reducir la carga sobre el personal clínico, con el 95% de los ejecutivos enfatizando la necesidad de soluciones de participación que se integren sin problemas con los flujos de trabajo existentes. Los límites entre las categorías tradicionales de usuarios finales se están difuminando a medida que los ecosistemas de atención médica se vuelven más integrados, creando nuevas oportunidades para estrategias de participación colaborativa que abarcan todo el continuo de atención.

Análisis Geográfico

América del Norte mantiene su posición dominante en el Mercado de Soluciones de Participación del Paciente con una participación del 42.15% en 2024, impulsada por infraestructura de atención médica avanzada, políticas de reembolso favorables y adopción temprana de tecnologías de salud digital. El liderazgo de la región se ve reforzado por el fuerte apoyo regulatorio para las iniciativas de participación del paciente, incluyendo los requisitos de Uso Significativo y los programas de atención basada en valor que incentivan las inversiones de los proveedores en tecnologías de participación. Una encuesta integral de la Sociedad de Sistemas de Gestión e Información de Atención Médica (HIMSS) indica que el 61% de las organizaciones de atención médica de EE.UU. han priorizado las iniciativas de experiencia y participación del paciente en sus planes estratégicos, con el 72% planeando aumentar las inversiones en tecnologías de participación digital del paciente para 2026. La integración de soluciones de participación impulsadas por IA está particularmente avanzada en esta región, con aplicaciones que van desde programación automática de citas hasta recomendaciones de salud personalizadas y asistentes de salud virtual. Canadá y México están siguiendo trayectorias de adopción similares, aunque a un ritmo algo más lento debido a diferencias en las estructuras del sistema de salud y mecanismos de financiamiento.

Asia-Pacífico representa el mercado regional de más rápido crecimiento con una TCAC proyectada del 17.77% para 2025-2030, impulsado por la infraestructura de atención médica en rápida expansión, el creciente uso de teléfonos inteligentes y las poblaciones de clase media en crecimiento con mayores expectativas de atención médica. China lidera el crecimiento regional con inversiones sustanciales en infraestructura de salud digital e iniciativas de atención centrada en el paciente, mientras que India está experimentando una adopción acelerada impulsada por programas gubernamentales de salud digital y un sector de telesalud en auge. La población envejeciente de Japón está creando desafíos y oportunidades únicas de participación, con soluciones cada vez más centradas en el monitoreo remoto y el manejo de enfermedades crónicas para pacientes ancianos. Australia y Corea del Sur están a la vanguardia de la integración de tecnologías avanzadas como IA e IoT en plataformas de participación del paciente, creando experiencias de atención más personalizadas y proactivas. El crecimiento de la región se ve apoyado además por el creciente gasto en atención médica y un fuerte enfoque en mejorar la accesibilidad de la atención médica tanto en áreas urbanas como rurales.

Europa mantiene una participación significativa del mercado, con países como Alemania, Reino Unido y Francia liderando la adopción de soluciones de participación del paciente. Las estrictas regulaciones de protección de datos de la región, particularmente el RGPD, han moldeado el desarrollo de plataformas de participación con características de privacidad mejoradas y prácticas transparentes de gobernanza de datos. La región de Medio Oriente y África, aunque actualmente representa una participación menor del mercado, está experimentando una adopción creciente particularmente en los países del Consejo de Cooperación del Golfo (CCG) donde las iniciativas de modernización de la atención médica están impulsando inversiones en tecnologías de participación del paciente. América del Sur muestra un potencial de crecimiento prometedor, con Brasil liderando la adopción regional ya que los proveedores de atención médica buscan abordar los desafíos de acceso a través de soluciones de participación digital. La naturaleza global del mercado de participación del paciente es cada vez más evidente, con soluciones siendo adaptadas para abordar desafíos de atención médica específicos de la región mientras mantienen la funcionalidad central que trasciende los límites geográficos.

Panorama Competitivo

El Mercado de Soluciones de Participación del Paciente exhibe fragmentación moderada con una mezcla diversa de proveedores de EHR establecidos, proveedores de soluciones de participación especializados y disruptores tecnológicos emergentes compitiendo por participación de mercado. La dinámica competitiva está evolucionando rápidamente ya que los proveedores tradicionales de EHR expanden sus capacidades de participación tanto a través del desarrollo interno como de adquisiciones estratégicas, mientras que los proveedores especializados se diferencian a través de funcionalidad más profunda en dominios específicos de participación. La concentración del mercado está aumentando a través de la actividad de fusiones y adquisiciones, con empresas de TI de atención médica expandiendo sus ofertas para satisfacer las diversas necesidades del cliente.

Las asociaciones estratégicas han emergido como un enfoque competitivo clave, con proveedores de tecnología colaborando con proveedores de atención médica para desarrollar soluciones que aborden desafíos clínicos y operacionales específicos. La integración de capacidades de IA y aprendizaje automático representa un campo de batalla competitivo crítico, con proveedores compitiendo para incorporar estas tecnologías en sus plataformas de participación. Las oportunidades de espacio en blanco existen particularmente en abordar las necesidades de segmentos de atención médica desatendidos, incluyendo proveedores rurales, organizaciones de salud conductual e instalaciones de atención post-aguda. El panorama competitivo se ve moldeado además por la creciente influencia de jugadores no tradicionales, incluyendo gigantes minoristas y empresas de tecnología que están aprovechando su experiencia en participación del consumidor para ingresar al mercado de atención médica. Las continuas ganancias de participación de mercado de Epic, agregando 176 hospitales multiespecialidad solo en 2024, destacan la importancia de la estabilidad del proveedor y las capacidades de interoperabilidad en las decisiones de compra de las organizaciones de atención médica.

Líderes de la Industria de Soluciones de Participación del Paciente

-

Allscripts Healthcare Solutions Inc

-

Athenahealth Inc

-

Cerner Corporation

-

Mckesson Corporation

-

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Artera (anteriormente Well Health) fue reconocida como la "Mejor Empresa de Participación del Paciente" en los Premios MedTech Breakthrough, destacando su creciente influencia en el mercado de soluciones de participación del paciente

- Abril 2025: eClinicalWorks lanzó healow Genie, una solución de participación del paciente impulsada por IA diseñada para transformar cómo los pacientes interactúan con los proveedores de atención médica a través de comunicación personalizada y coordinación de atención mejorada

- Marzo 2025: Health Catalyst, Inc. ha revelado su adquisición de Upfront Healthcare Services, Inc. por USD 86 millones, reforzada por un earnout potencial de USD 33.4 millones. Esta maniobra estratégica, dirigida a reforzar la participación del paciente, está programada para finalizar en 2025.

- Octubre 2024: RadiantGraph, una plataforma de participación del paciente, ha asegurado USD 11M en financiamiento Serie A. Este anuncio viene poco después de que la empresa revelara sus capacidades de integración con AWS, Google Cloud, Databricks y Snowflake.

- Septiembre 2024: AiCure, prominente en IA y análisis de datos avanzados para monitorear el comportamiento del paciente y habilitar la participación remota en ensayos clínicos, ha introducido su innovadora plataforma H.Code como desarrollo clave. El lanzamiento tuvo lugar en el 14º DPHARM Anual, donde AiCure también sirvió como patrocinador orgulloso. La plataforma H.Code está diseñada para agilizar la participación en ensayos a través de un enfoque unificado, representando un avance significativo en la gestión de ensayos clínicos.

Alcance del Informe Global del Mercado de Soluciones de Participación del Paciente

La participación del paciente es un término amplio que abarca la activación del paciente junto con intervenciones diseñadas para promover el comportamiento positivo del paciente. La participación del paciente tiene un beneficio doble para la industria de la atención médica. Resulta en un paciente proactivo que es más cumplidor con el tratamiento en curso y las medidas preventivas que se están llevando a cabo. El Mercado de Soluciones de Participación del Paciente se segmenta por Componente (Hardware, Software y Servicio), Modalidad de Entrega (Basado en Web y Basado en la Nube, y Local), Aplicación (Gestión Social, Gestión de Fitness y Salud, Gestión de Atención Domiciliaria y Gestión Financiera), Usuario Final (Proveedor, Pagador, Paciente y Otros Usuarios Finales), y Geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y América del Sur). El informe del mercado también cubre los tamaños de mercado estimados y tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (millones USD) para los segmentos mencionados anteriormente.

| Hardware |

| Software |

| Servicios |

| Basado en Web y Basado en la Nube |

| Local |

| Gestión Social y Conductual |

| Gestión de Fitness y Salud |

| Gestión de Atención Domiciliaria |

| Gestión Financiera |

| Gestión de Salud Poblacional |

| Proveedores (Hospitales, Clínicas, ACO) |

| Pagadores (Aseguradoras Públicas y Privadas) |

| Pacientes y Cuidadores |

| Compañías Farmacéuticas |

| Farmacias y Cadenas de Salud Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Modalidad de Entrega | Basado en Web y Basado en la Nube | |

| Local | ||

| Por Aplicación | Gestión Social y Conductual | |

| Gestión de Fitness y Salud | ||

| Gestión de Atención Domiciliaria | ||

| Gestión Financiera | ||

| Gestión de Salud Poblacional | ||

| Por Usuario Final | Proveedores (Hospitales, Clínicas, ACO) | |

| Pagadores (Aseguradoras Públicas y Privadas) | ||

| Pacientes y Cuidadores | ||

| Compañías Farmacéuticas | ||

| Farmacias y Cadenas de Salud Minorista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de soluciones de participación del paciente?

El mercado se sitúa en USD 28.69 mil millones en 2025 y se pronostica que alcance USD 54.79 mil millones para 2030, reflejando una TCAC del 13.81%.

¿Qué región crece más rápido en soluciones de participación del paciente?

Se proyecta que Asia-Pacífico registre una TCAC del 17.77% hasta 2030, impulsada por la ubicuidad de teléfonos inteligentes y programas gubernamentales de salud digital a gran escala.

¿Por qué las plataformas basadas en la nube están ganando popularidad?

Las soluciones en la nube reducen los costos de despliegue en un 77%, escalan bajo demanda y admiten actualizaciones continuas de características, lo que aumenta la agilidad del proveedor y reduce las cargas de mantenimiento.

¿Cómo mejoran las tecnologías de IA la participación del paciente?

La IA impulsa asistentes virtuales, alcance predictivo y documentación automatizada, lo que recorta la carga de trabajo administrativo y personaliza las vías de atención, elevando la adherencia a las citas y la satisfacción del paciente.

¿Cuál es la principal barrera para una adopción más amplia?

El cumplimiento de las estrictas reglas de privacidad de datos como HIPAA y RGPD sigue siendo el principal desafío, especialmente para proveedores más pequeños que carecen de recursos extensivos de ciberseguridad.

Última actualización de la página el: