Tendencias del Mercado de Tratamiento de semillas de América del Norte Industria

El segmento biológico será el de más rápido crecimiento

Con el creciente problema de los efectos nocivos de los productos químicos en la salud, los consumidores están cambiando su preferencia hacia los productos orgánicos. Esto está llevando a una mayor producción de cultivos orgánicos, lo que hace que el tratamiento biológico de las semillas crezca más rápido

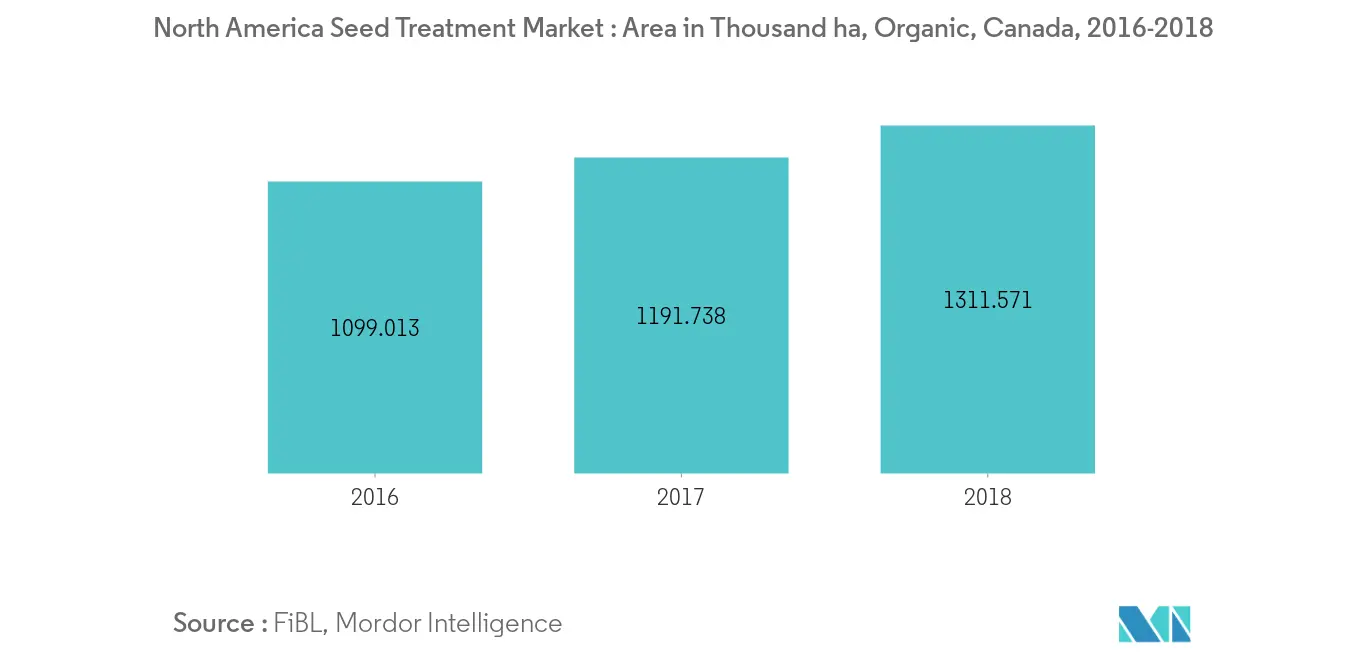

Según el Instituto de Investigación de Agricultura Orgánica (FiBL), la superficie agrícola orgánica de América del Norte era de 3,2 millones de hectáreas en 2017, lo que representa el 0,8 por ciento de la superficie agrícola total. La superficie aumentó en casi 93.000 hectáreas (3%) entre 2016 y 2017. Casi el 1,8 por ciento de las tierras agrícolas de Canadá son orgánicas y la proporción en Estados Unidos es del 0,6 por ciento. Los productores orgánicos ascendieron a 19.017 en América del Norte, la mayoría de ellos en Estados Unidos (casi el 75 por ciento) en 2017

Con el cambio en las prácticas agrícolas hacia lo orgánico, las empresas del mercado estudiado están invirtiendo en actividades de investigación y desarrollo para lanzar productos de tratamiento biológico de semillas. Por ejemplo, en 2018, Plant Health Care lanzó el producto Harpin αβ para aplicaciones de tratamiento de semillas de maíz para el mercado de Estados Unidos. Harpin αβ actúa activando los propios sistemas de autodefensa de la planta de maíz. El producto al ser de origen biológico tiene un perfil de seguridad humana y ambiental muy favorable

Informe del mercado de tratamiento de semillas de América del Norte índice

-

1. INTRODUCCIÓN

-

1.1 Supuesto de estudio y definición de mercado

-

1.2 Alcance del estudio

-

-

2. METODOLOGÍA DE INVESTIGACIÓN

-

3. RESUMEN EJECUTIVO

-

4. DINÁMICA DEL MERCADO

-

4.1 Visión general del mercado

-

4.2 Indicadores de mercado

-

4.3 Restricciones del mercado

-

4.4 Análisis de las cinco fuerzas de Porter

-

4.4.1 El poder de negociacion de los proveedores

-

4.4.2 Poder de negociación de los compradores/consumidores

-

4.4.3 Amenaza de nuevos participantes

-

4.4.4 Amenaza de productos sustitutos

-

4.4.5 La intensidad de la rivalidad competitiva

-

-

-

5. SEGMENTACIÓN DE MERCADO

-

5.1 Origen químico

-

5.1.1 Sintético

-

5.1.2 Biológico

-

-

5.2 tipo de producto

-

5.2.1 Galactooligosacáridos

-

5.2.2 Insecticidas

-

5.2.3 Fungicidas

-

5.2.4 Otros tipos de productos

-

-

5.3 Solicitud

-

5.3.1 Comercial

-

5.3.2 Nivel de granja

-

-

5.4 Técnica de aplicación

-

5.4.1 Recubrimiento de semillas

-

5.4.2 Granulación de semillas

-

5.4.3 Aderezo de semillas

-

5.4.4 Otras técnicas de aplicación

-

-

5.5 Tipo de cultivo

-

5.5.1 Granos y Cereales

-

5.5.2 Semillas oleaginosas

-

5.5.3 Verduras

-

5.5.4 Otros tipos de cultivos

-

-

5.6 Geografía

-

5.6.1 América del norte

-

5.6.1.1 Estados Unidos

-

5.6.1.2 Canada

-

5.6.1.3 México

-

5.6.1.4 Resto de América del Norte

-

-

-

-

6. PANORAMA COMPETITIVO

-

6.1 Estrategias de la competencia más adoptadas

-

6.2 Análisis de cuota de mercado

-

6.3 Perfiles de empresa

-

6.3.1 BASF SE

-

6.3.2 Corteva Agriscience

-

6.3.3 Syngenta

-

6.3.4 ADAMA Ltd.

-

6.3.5 UPL Limited

-

6.3.6 BRETTYOUNG

-

6.3.7 Incotec Group BV

-

6.3.8 Valent Biosciences Corporation

-

6.3.9 Bayer CropScience AG

-

-

-

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

-

8. IMPACTO DEL COVID-19