Tamaño del mercado de tratamiento de semillas de América del Norte

| Período de Estudio | 2019 - 2029 | |

| Año Base Para Estimación | 2023 | |

| Período de Datos Pronosticados | 2024 - 2029 | |

| Período de Datos Históricos | 2019 - 2022 | |

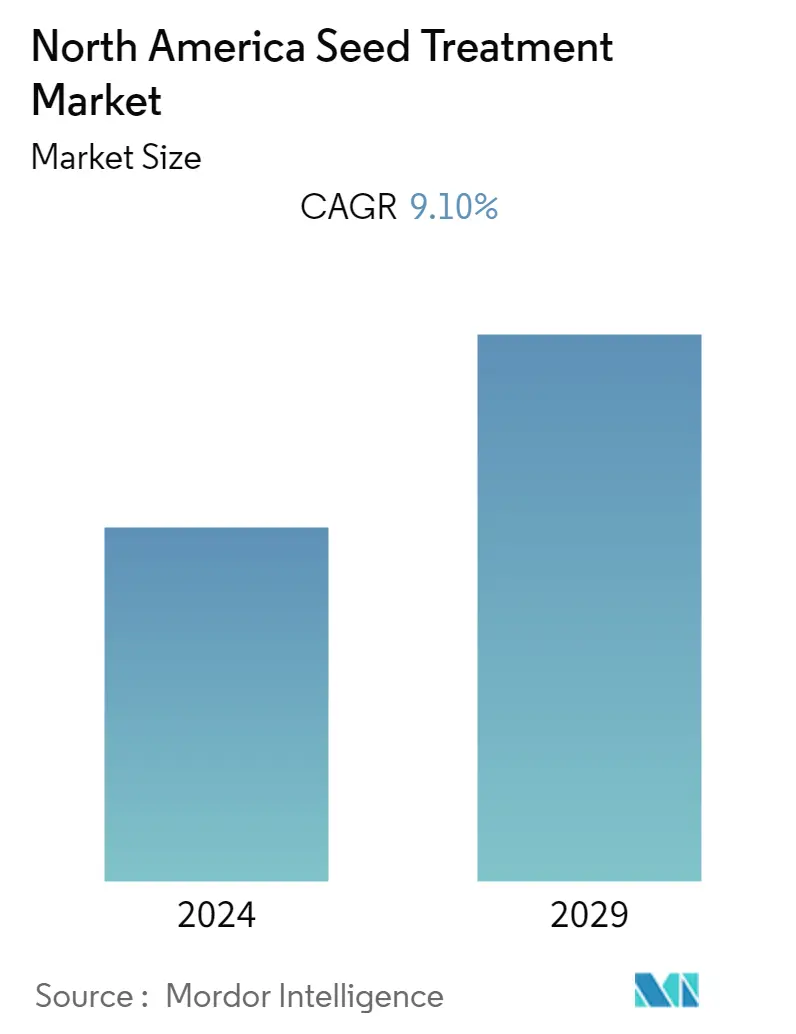

| CAGR | 9.10 % | |

Jugadores principales | ||

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

Análisis del mercado de tratamiento de semillas de América del Norte

Se prevé que el mercado de tratamiento de semillas de América del Norte registre una tasa compuesta anual del 9,1% durante el período previsto (2020-2025). La necesidad de satisfacer las necesidades alimentarias de una población en crecimiento exige un aumento de la productividad. El tratamiento de semillas ofrece una protección eficaz contra patógenos, insectos y otras plagas, además de contribuir al establecimiento sano y uniforme de una variedad de cultivos producidos. Se prevé que el segmento de tratamiento biológico de semillas sea el de más rápido crecimiento, debido a la demanda de los consumidores de productos libres de químicos. En respuesta a esto, los productores están adoptando prácticas de agricultura orgánica. Varios grandes actores, como Syngenta International AG, BRETTYOUNG, Bayer CropScience AG, Croda International Plc, ADAMA Ltd. y algunos otros dominan el mercado estudiado.

El informe del mercado de tratamiento de semillas de América del Norte ofrece un análisis de las últimas tendencias, factores de crecimiento, competitividad de la industria y oportunidades de inversión para el período de pronóstico. El mercado está segmentado según el origen químico, el tipo de producto, la aplicación, la técnica de aplicación, el tipo de cultivo y por países.

This section covers the major market trends shaping the North America Seed Treatment Market according to our research experts:

Necesidad de aumentar la productividad

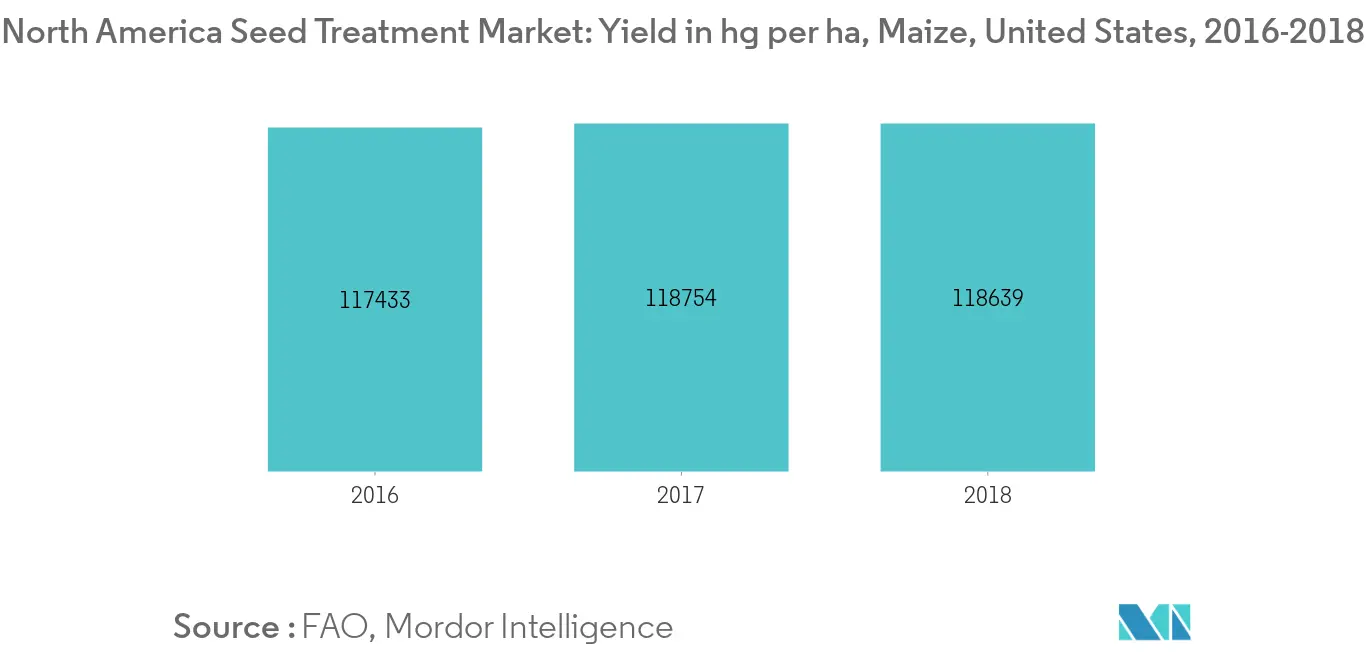

La demanda de mayor rendimiento debido al rápido aumento en el consumo de cultivos ha aumentado la demanda del mercado de tratamiento de semillas en los Estados Unidos. El aumento del tamaño de las explotaciones agrícolas y la disminución de la rotación de cultivos son los principales factores que conducen a un aumento en la demanda de productos para el tratamiento de semillas. La necesidad de satisfacer las necesidades alimentarias de una población en crecimiento y una superficie de tierra cultivable en disminución ejercen presión para aumentar el rendimiento. Esto está creando una oportunidad para las prácticas de tratamiento de semillas en la región. Según la FAO, el rendimiento del maíz en los Estados Unidos en 2016 fue de 117433 hg/ha, 118754 hg/ha en 2017 y disminuyó ligeramente a 118639 hg/ha en 2018. Esta productividad variable se puede superar adoptando prácticas de tratamiento de semillas que proporcionen protección a la semilla contra diversas adversidades. Por lo tanto, se espera que el mercado de tratamiento de semillas crezca durante el período de pronóstico.

El segmento biológico será el de más rápido crecimiento

Con el creciente problema de los efectos nocivos de los productos químicos en la salud, los consumidores están cambiando su preferencia hacia los productos orgánicos. Esto está llevando a una mayor producción de cultivos orgánicos, lo que hace que el tratamiento biológico de las semillas crezca más rápido.

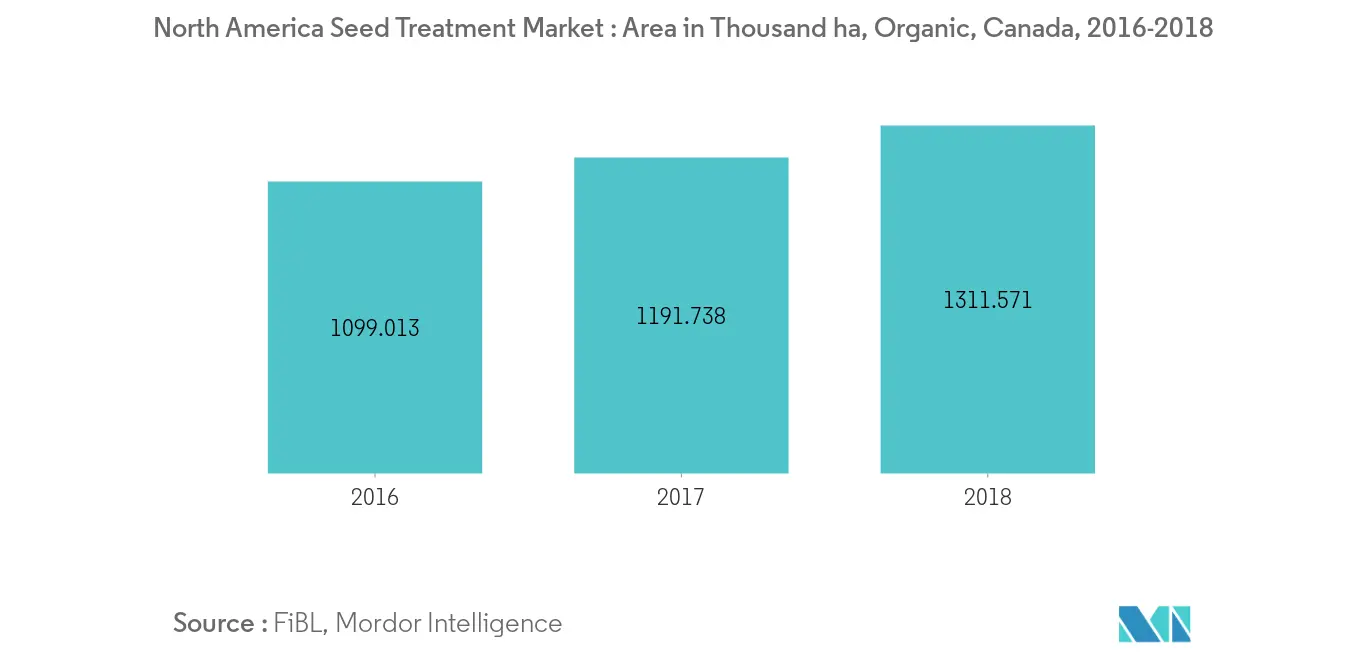

Según el Instituto de Investigación de Agricultura Orgánica (FiBL), la superficie agrícola orgánica de América del Norte era de 3,2 millones de hectáreas en 2017, lo que representa el 0,8 por ciento de la superficie agrícola total. La superficie aumentó en casi 93.000 hectáreas (3%) entre 2016 y 2017. Casi el 1,8 por ciento de las tierras agrícolas de Canadá son orgánicas y la proporción en Estados Unidos es del 0,6 por ciento. Los productores orgánicos ascendieron a 19.017 en América del Norte, la mayoría de ellos en Estados Unidos (casi el 75 por ciento) en 2017.

Con el cambio en las prácticas agrícolas hacia lo orgánico, las empresas del mercado estudiado están invirtiendo en actividades de investigación y desarrollo para lanzar productos de tratamiento biológico de semillas. Por ejemplo, en 2018, Plant Health Care lanzó el producto Harpin αβ para aplicaciones de tratamiento de semillas de maíz para el mercado de Estados Unidos. Harpin αβ actúa activando los propios sistemas de autodefensa de la planta de maíz. El producto al ser de origen biológico tiene un perfil de seguridad humana y ambiental muy favorable.

Descripción general de la industria del tratamiento de semillas de América del Norte

El mercado norteamericano de tratamiento de semillas está consolidado. Varios grandes actores, como Syngenta International AG, BRETTYOUNG, Bayer CropScience AG, ADAMA Ltd. y algunos otros lideran el mercado en la región. Las empresas se están centrando principalmente en lanzamientos de nuevos productos, fusiones y adquisiciones, lo que ayuda a aumentar sus cuotas de mercado. El desarrollo de productos de tratamiento de semillas de base biológica tiene un enorme potencial de expansión durante el período previsto, con ventajas, como la sostenibilidad ambiental y menores regulaciones para el desarrollo y el lanzamiento de nuevos productos. En 2018, BASF lanzó un producto de tratamiento de semillas de soja, el tratamiento de semillas Vault® IP Plus y el tratamiento de semillas fungicida Obvius® Plus para plantas más sanas y mayor rendimiento. Ambos productos estuvieron disponibles comercialmente en 2019. A través del lanzamiento de los productos, BASF amplió su línea de productos de tratamiento de semillas.

Líderes del mercado de tratamiento de semillas de América del Norte

Syngenta

Corteva.

ADAMA Ltd.

Croda International Plc

BRETTYOUNG

Other important companies include .

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Informe del mercado de tratamiento de semillas de América del Norte índice

1. INTRODUCCIÓN

- 1.1 Supuesto de estudio y definición de mercado

- 1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. DINÁMICA DEL MERCADO

- 4.1 Visión general del mercado

- 4.2 Indicadores de mercado

- 4.3 Restricciones del mercado

- 4.4 Análisis de las cinco fuerzas de Porter

- 4.4.1 El poder de negociacion de los proveedores

- 4.4.2 Poder de negociación de los compradores/consumidores

- 4.4.3 Amenaza de nuevos participantes

- 4.4.4 Amenaza de productos sustitutos

- 4.4.5 La intensidad de la rivalidad competitiva

5. SEGMENTACIÓN DE MERCADO

- 5.1 Origen químico

- 5.1.1 Sintético

- 5.1.2 Biológico

- 5.2 tipo de producto

- 5.2.1 Galactooligosacáridos

- 5.2.2 Insecticidas

- 5.2.3 Fungicidas

- 5.2.4 Otros tipos de productos

- 5.3 Solicitud

- 5.3.1 Comercial

- 5.3.2 Nivel de granja

- 5.4 Técnica de aplicación

- 5.4.1 Recubrimiento de semillas

- 5.4.2 Granulación de semillas

- 5.4.3 Aderezo de semillas

- 5.4.4 Otras técnicas de aplicación

- 5.5 Tipo de cultivo

- 5.5.1 Granos y Cereales

- 5.5.2 Semillas oleaginosas

- 5.5.3 Verduras

- 5.5.4 Otros tipos de cultivos

- 5.6 Geografía

- 5.6.1 América del norte

- 5.6.1.1 Estados Unidos

- 5.6.1.2 Canada

- 5.6.1.3 México

- 5.6.1.4 Resto de América del Norte

6. PANORAMA COMPETITIVO

- 6.1 Estrategias de la competencia más adoptadas

- 6.2 Análisis de cuota de mercado

- 6.3 Perfiles de empresa

- 6.3.1 BASF SE

- 6.3.2 Corteva Agriscience

- 6.3.3 Syngenta

- 6.3.4 ADAMA Ltd.

- 6.3.5 UPL Limited

- 6.3.6 BRETTYOUNG

- 6.3.7 Incotec Group BV

- 6.3.8 Valent Biosciences Corporation

- 6.3.9 Bayer CropScience AG

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

8. IMPACTO DEL COVID-19

El informe del mercado de tratamiento de semillas de América del Norte ofrece un análisis de las últimas tendencias, factores de crecimiento, competitividad de la industria y oportunidades de inversión para el período de pronóstico. El mercado está segmentado según el origen químico, el tipo de producto, la aplicación, la técnica de aplicación, el tipo de cultivo y por países.

| Sintético |

| Biológico |

| Galactooligosacáridos |

| Insecticidas |

| Fungicidas |

| Otros tipos de productos |

| Comercial |

| Nivel de granja |

| Recubrimiento de semillas |

| Granulación de semillas |

| Aderezo de semillas |

| Otras técnicas de aplicación |

| Granos y Cereales |

| Semillas oleaginosas |

| Verduras |

| Otros tipos de cultivos |

| América del norte | Estados Unidos |

| Canada | |

| México | |

| Resto de América del Norte |

| Origen químico | Sintético | |

| Biológico | ||

| tipo de producto | Galactooligosacáridos | |

| Insecticidas | ||

| Fungicidas | ||

| Otros tipos de productos | ||

| Solicitud | Comercial | |

| Nivel de granja | ||

| Técnica de aplicación | Recubrimiento de semillas | |

| Granulación de semillas | ||

| Aderezo de semillas | ||

| Otras técnicas de aplicación | ||

| Tipo de cultivo | Granos y Cereales | |

| Semillas oleaginosas | ||

| Verduras | ||

| Otros tipos de cultivos | ||

| Geografía | América del norte | Estados Unidos |

| Canada | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.