Tamaño del mercado de proteína de soja de América del Norte

|

|

Período de Estudio | 2017 - 2029 |

|

|

Volumen del mercado (2024) | USD 3.40 mil millones de dólares |

|

|

Volumen del mercado (2029) | USD 4.16 mil millones de dólares |

|

|

Concentración del Mercado | Medio |

|

|

Mayor participación por usuario final | Comida y bebidas |

|

|

CAGR(2024 - 2029) | 4.12 % |

|

|

Mayor proporción por país | Estados Unidos |

Jugadores Principales |

||

|

|

||

|

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

Análisis del mercado de proteína de soja de América del Norte

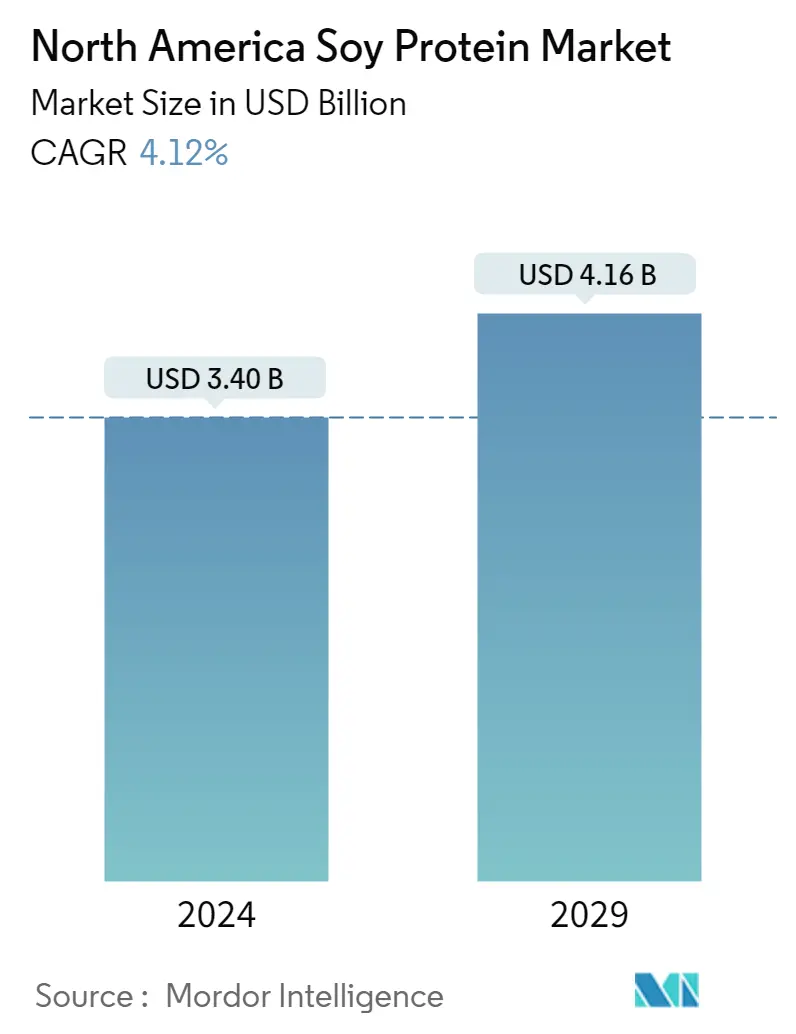

El tamaño del mercado de proteína de soja de América del Norte se estima en 3,40 mil millones de dólares en 2024, y se espera que alcance los 4,16 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 4,12% durante el período previsto (2024-2029).

El sector de alimentos y bebidas representó una participación importante en el uso de proteína de soja debido a las altas propiedades nutricionales asociadas a la proteína de soja.

- El segmento de alimentos y bebidas es el principal segmento de usuarios finales por participación de valor en 2022. En este segmento, la carne y las alternativas a la carne tuvieron la mayor participación por valor (46%) en 2022, principalmente debido a la aplicación más amplia de proteínas de soja en la carne. alternativas. La proteína de soja como alternativa a la carne se utiliza para crear trozos, tiras y tiras similares a la carne, que mejoran la experiencia alimentaria de las aplicaciones sin carne. En 2021, alrededor del 25% de los estadounidenses consumieron alternativas cárnicas de origen vegetal por razones ambientales y de salud, impulsando así el crecimiento del subsegmento.

- La industria de alimentos para animales es otro sector de aplicación crucial para las proteínas de soja en la región. Las proteínas de soja, principalmente en forma de concentrados, se utilizan ampliamente en la industria de la alimentación animal. Su fácil digestibilidad, vida útil y enriquecimiento proteico son las funcionalidades clave que impulsan su aplicación en el sector. A menudo se utiliza como fuente dominante de proteínas en las raciones de la mayoría de los animales de granja, incluidos rumiantes, cerdos, aves de corral y acuicultura, lo que responde a la creciente conciencia sobre la importancia de las proteínas de soja en la alimentación animal en la región. Se proyecta que el segmento registre una CAGR del 3,20% durante el período previsto.

- Se proyecta que los suplementos presenciarán la CAGR más rápida del 5,92% por valor durante el período de pronóstico. El crecimiento más rápido del segmento se atribuye al aumento del interés de los consumidores por el fitness que impulsó los deportes y la nutrición para el rendimiento, ya que un gran número de entusiastas del fitness y asistentes veganos al gimnasio dependen de las proteínas para sus necesidades de culturismo. Para las atletas, la proteína de soja en polvo se utiliza con frecuencia como ayuda ergogénica para mejorar el rendimiento y acelerar la recuperación muscular, lo que puede ayudar con la osteoporosis.

Estados Unidos tiene una participación significativa en 2022 con iniciativas gubernamentales favorables que impulsan el crecimiento del segmento en todo el país.

- El mercado norteamericano de proteína de soja está dominado por los Estados Unidos, apoyado por numerosas iniciativas y promociones gubernamentales para impulsar el consumo de proteína de soja. Tanto la industria de alimentos y bebidas como la de piensos contribuyen al mercado, representando una cuota de valor del 51,1% y el 47,8%, respectivamente. La floreciente industria avícola que utiliza una cantidad importante de proteína de soja respalda el mercado. Por ejemplo, el consumo total de aves de corral, que incluye pollos de engorde, otros pollos y pavo, fue de alrededor de 107,6 libras por persona por año en 2016, y aumentó a 113,4 libras por persona por año en 2021.

- La carne, las aves, los mariscos y las alternativas a la carne dominan el segmento de alimentos y bebidas, con una participación de mercado del 42,5% en 2022. Los consumidores están bastante interesados en comprar productos que promuevan la salud. Este alto nivel de conciencia sobre la salud se debe principalmente a la creciente conciencia sobre los impactos negativos del consumo de carne y sus productos derivados. Como resultado, la demanda de alternativas y análogos de la carne ha aumentado significativamente en los últimos años.

- Al mercado estadounidense dominante le siguieron los mercados canadiense y mexicano en 2022. El mercado mexicano de proteína de soja aún se encuentra en su etapa incipiente y tiene un inmenso potencial de crecimiento con la incipiente industria de alimentos y bebidas. México tiene una fuerte cultura alimentaria y un deseo de consumir productos tradicionales, muchos de los cuales son a base de carne. Como resultado, los fabricantes están creando productos que imitan con precisión las propiedades, textura, sabor y aroma de la carne. Por lo tanto, en México, se proyecta que el segmento de alimentos y bebidas será testigo de la CAGR más rápida del 5,40% durante el período de pronóstico.

Tendencias del mercado de proteína de soja en América del Norte

- Alimentos orgánicos para bebés para impulsar el mercado en el futuro

- Grandes actores comerciales lideran el crecimiento de la industria de la panadería

- Bebidas fortificadas para presenciar un aumento en las ventas durante el período de pronóstico

- El cambio de los consumidores hacia dietas bajas en carbohidratos representa una amenaza para el crecimiento del mercado

- El aumento en la demanda de paquetes individuales puede aumentar la producción

- Actores clave para centrarse en la fortificación y el enriquecimiento nutricional

- Las alternativas lácteas experimentarán una tasa de crecimiento significativa

- Haciendo hincapié en la conciencia y la innovación; fuerza impulsora detrás del crecimiento del mercado de nutrición para personas mayores

- Grandes oportunidades para productos alternativos a la carne

- El comercio electrónico surgirá como uno de los canales preferidos

- Actores clave que se centran más en ingredientes saludables después del COVID-19

- La nutrición deportiva/de rendimiento será testigo de un crecimiento significativo durante el período de pronóstico

- Demanda constante de Estados Unidos para respaldar el mercado

- La industria cosmética se impulsará gracias a la sinergia de la innovación y la influencia de las redes sociales

Descripción general de la industria de la proteína de soja de América del Norte

El Mercado de Proteínas de Soja de América del Norte está moderadamente consolidado, ocupando las cinco principales empresas el 56,70%. Los principales actores en este mercado son Archer Daniels Midland Company, Bunge Limited, CHS Inc., International Flavors Fragrances, Inc. y Kerry Group PLC (ordenados alfabéticamente).

Líderes del mercado de proteína de soja en América del Norte

Archer Daniels Midland Company

Bunge Limited

CHS Inc.

International Flavors & Fragrances, Inc.

Kerry Group PLC

Other important companies include A. Costantino & C. SpA, Farbest-Tallman Foods Corporation, Foodchem International Corporation, The Scoular Company.

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de proteína de soja de América del Norte

- Julio de 2020 DuPont Nutrition Biosciences (DuPont), una subsidiaria de IFF, ofrece la variedad de ingredientes más amplia de la industria para el desarrollo de productos de origen vegetal con la nueva gama Danisco Planit. Danisco Planit es un lanzamiento global que incluye servicios, experiencia y una cartera de ingredientes incomparable para alimentos y bebidas de origen vegetal, incluidas proteínas vegetales, hidrocoloides, cultivos, probióticos, fibras, protección de alimentos, antioxidantes, extractos naturales, emulsionantes y enzimas. así como sistemas a medida.

- Septiembre de 2019 CHS Inc. amplió su planta de procesamiento de soja en Fairmont, Minnesota. La expansión tenía como objetivo aumentar el acceso al mercado para los productores regionales de soja y devolver valor a sus propietarios a través de una mayor producción de ingredientes para alimentos y piensos a base de soja de alta demanda.

- Marzo de 2019 DuPont lanzó nuevos Protein Nuggets a base de soja bajo la marca SUPRO. La gama de productos de pepitas con un 90 % de proteína tenía como objetivo ampliar la gama de opciones de proteínas vegetales de la empresa que impulsan un alto contenido de proteínas y texturas únicas.

Informe del mercado de proteína de soja de América del Norte índice

RESUMEN EJECUTIVO Y HALLAZGOS CLAVE

1. INTRODUCCIÓN

1.1. Supuestos de estudio y definición de mercado

1.2. Alcance del estudio

1.3. Metodología de investigación

2. TENDENCIAS CLAVE DE LA INDUSTRIA

2.1. Volumen del mercado de usuarios finales

2.1.1. Alimentos para bebés y fórmulas infantiles

2.1.2. Panadería

2.1.3. Bebidas

2.1.4. Cereales de desayuno

2.1.5. Condimentos/Salsas

2.1.6. Confitería

2.1.7. Productos lácteos y alternativos a los lácteos

2.1.8. Nutrición de Ancianos y Nutrición Médica

2.1.9. Carne/Aves/Mariscos y Productos Alternativos a la Carne

2.1.10. Productos alimenticios RTE/RTC

2.1.11. Aperitivos

2.1.12. Nutrición deportiva/rendimiento

2.1.13. Alimentación animal

2.1.14. Cuidado Personal y Cosmética

2.2. Tendencias de consumo de proteínas

2.2.1. Planta

2.3. Tendencias de producción

2.3.1. Planta

2.4. Marco normativo

2.4.1. Canada

2.4.2. Estados Unidos

2.5. Análisis de la cadena de valor y del canal de distribución

3. SEGMENTACIÓN DEL MERCADO (incluye tamaño del mercado en Valor en USD y Volumen, Pronósticos hasta 2029 y análisis de perspectivas de crecimiento)

3.1. Forma

3.1.1. Concentrados

3.1.2. Aisla

3.1.3. Texturizado/Hidrolizado

3.2. Usuario final

3.2.1. Alimentación animal

3.2.2. Comida y bebidas

3.2.2.1. Por subusuario final

3.2.2.1.1. Panadería

3.2.2.1.2. Bebidas

3.2.2.1.3. Cereales de desayuno

3.2.2.1.4. Condimentos/Salsas

3.2.2.1.5. Productos lácteos y alternativos a los lácteos

3.2.2.1.6. Carne/Aves/Mariscos y Productos Alternativos a la Carne

3.2.2.1.7. Productos alimenticios RTE/RTC

3.2.2.1.8. Aperitivos

3.2.3. Suplementos

3.2.3.1. Por subusuario final

3.2.3.1.1. Alimentos para bebés y fórmulas infantiles

3.2.3.1.2. Nutrición de Ancianos y Nutrición Médica

3.2.3.1.3. Nutrición deportiva/rendimiento

3.3. País

3.3.1. Canada

3.3.2. México

3.3.3. Estados Unidos

3.3.4. Resto de América del Norte

4. PANORAMA COMPETITIVO

4.1. Movimientos estratégicos clave

4.2. Análisis de cuota de mercado

4.3. Panorama de la empresa

4.4. Perfiles de la empresa (incluye descripción general a nivel global, descripción general a nivel de mercado, segmentos comerciales principales, finanzas, personal, información clave, clasificación de mercado, participación de mercado, productos y servicios, y análisis de desarrollos recientes).

4.4.1. A. Costantino & C. SpA

4.4.2. Archer Daniels Midland Company

4.4.3. Bunge Limited

4.4.4. CHS Inc.

4.4.5. Farbest-Tallman Foods Corporation

4.4.6. Foodchem International Corporation

4.4.7. International Flavors & Fragrances, Inc.

4.4.8. Kerry Group PLC

4.4.9. The Scoular Company

5. PREGUNTAS ESTRATÉGICAS CLAVE PARA LOS CEOS DE LA INDUSTRIA DE INGREDIENTES PROTEICOS

6. APÉNDICE

6.1. Descripción general global

6.1.1. Descripción general

6.1.2. El marco de las cinco fuerzas de Porter

6.1.3. Análisis de la cadena de valor global

6.1.4. Dinámica del mercado (DRO)

6.2. Fuentes y referencias

6.3. Lista de tablas y figuras

6.4. Perspectivas primarias

6.5. Paquete de datos

6.6. Glosario de términos

Lista de Tablas y Figuras

- Figura 1:

- VOLUMEN DEL MERCADO DE ALIMENTOS Y FÓRMULAS INFANTILES, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 2:

- VOLUMEN DEL MERCADO DE PANADERÍA, TONELADAS MÉTRICAS, NORTEAMÉRICA, 2017 - 2029

- Figura 3:

- VOLUMEN DEL MERCADO DE BEBIDAS, TONELADAS MÉTRICAS, NORTEAMÉRICA, 2017 - 2029

- Figura 4:

- VOLUMEN DEL MERCADO DE CEREALES PARA EL DESAYUNO, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 5:

- VOLUMEN DE MERCADO DE CONDIMENTOS/SALSAS, TONELADAS MÉTRICAS, NORTEAMÉRICA, 2017 - 2029

- Figura 6:

- VOLUMEN DEL MERCADO DE CONFITERÍA, TONELADAS MÉTRICAS, NORTEAMÉRICA, 2017 - 2029

- Figura 7:

- VOLUMEN DEL MERCADO DE LÁCTEOS Y PRODUCTOS ALTERNATIVAS LÁCTEOS, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 8:

- VOLUMEN DEL MERCADO DE NUTRICIÓN MÉDICA Y NUTRICIÓN PARA ANCIANOS, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 9:

- VOLUMEN DEL MERCADO DE CARNE/AVES DE CORRAL/MARISCOS Y PRODUCTOS ALTERNATIVAS A LA CARNE, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 10:

- VOLUMEN DEL MERCADO DE PRODUCTOS ALIMENTICIOS RTE/RTC, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 11:

- VOLUMEN DEL MERCADO DE SNACKS, TONELADAS MÉTRICAS, NORTEAMÉRICA, 2017 - 2029

- Figura 12:

- VOLUMEN DEL MERCADO DE NUTRICIÓN PARA EL DEPORTE/RENDIMIENTO, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 13:

- VOLUMEN DEL MERCADO DE ALIMENTOS PARA ANIMALES, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 14:

- VOLUMEN DEL MERCADO DE CUIDADO PERSONAL Y COSMÉTICOS, TONELADAS MÉTRICAS, NORTEAMÉRICA, 2017 - 2029

- Figura 15:

- CONSUMO PER CÁPITA DE PROTEÍNA VEGETAL, GRAMOS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 16:

- PRODUCCIÓN DE PROTEÍNA DE SOJA, TONELADAS MÉTRICAS, NORTEAMÉRICA, 2017 - 2021

- Figura 17:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA, TONELADAS, NORTEAMÉRICA, 2017 - 2029

- Figura 18:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, USD, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 19:

- VOLUMEN DE MERCADO DE PROTEÍNA DE SOJA POR FORMA, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 20:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR FORMA, USD, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 21:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR FORMA, %, AMÉRICA DEL NORTE, 2017 VS 2023 VS 2029

- Figura 22:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA POR FORMA, %, AMÉRICA DEL NORTE, 2017 VS 2023 VS 2029

- Figura 23:

- VOLUMEN DE MERCADO DE PROTEÍNA DE SOJA, CONCENTRADOS, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 24:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, CONCENTRADOS, USD, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 25:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL, % DE CONCENTRADOS, AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 26:

- VOLUMEN DE MERCADO DE PROTEÍNA DE SOJA, AISLADOS, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 27:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, AISLADOS, USD, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 28:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL, % DE AISLADOS, AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 29:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA, TEXTURIZADA/HIDROLIZADA, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 30:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, TEXTURIZADA/HIDROLIZADA, USD, NORTEAMÉRICA, 2017 - 2029

- Figura 31:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL, % TEXTURIZADO/HIDROLIZADO, AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 32:

- VOLUMEN DE MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 33:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL, USD, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 34:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL, %, AMÉRICA DEL NORTE, 2017 VS 2023 VS 2029

- Figura 35:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL, %, AMÉRICA DEL NORTE, 2017 VS 2023 VS 2029

- Figura 36:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA, ALIMENTACIÓN ANIMAL, NORTEAMÉRICA, 2017 - 2029

- Figura 37:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, ALIMENTACIÓN ANIMAL, NORTEAMÉRICA, 2017 - 2029

- Figura 38:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR FORMA, % DE ALIMENTACIÓN ANIMAL, AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 39:

- VOLUMEN DE MERCADO DE PROTEÍNA DE SOJA, USUARIO FINAL DE ALIMENTOS Y BEBIDAS, TONELADAS MÉTRICAS, NORTEAMÉRICA, 2017 - 2029

- Figura 40:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, USUARIO FINAL DE ALIMENTOS Y BEBIDAS, USD, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 41:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL DE ALIMENTOS Y BEBIDAS, %, AMÉRICA DEL NORTE, 2017 VS 2023 VS 2029

- Figura 42:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL DE ALIMENTOS Y BEBIDAS, %, AMÉRICA DEL NORTE, 2017 VS 2023 VS 2029

- Figura 43:

- VOLUMEN DE MERCADO DE PROTEÍNA DE SOJA, PANADERIA, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 44:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, PANADERIA, USD, NORTEAMÉRICA, 2017 - 2029

- Figura 45:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR FORMA, % PANADERIA, AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 46:

- VOLUMEN DE MERCADO DE PROTEÍNA DE SOJA, BEBIDAS, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 47:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, BEBIDAS, USD, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 48:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR FORMA, % DE BEBIDAS, AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 49:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA, CEREALES PARA EL DESAYUNO, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 50:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, CEREALES PARA EL DESAYUNO, USD, NORTEAMÉRICA, 2017 - 2029

- Figura 51:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR FORMA, % DE CEREALES PARA EL DESAYUNO, AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 52:

- VOLUMEN DE MERCADO DE PROTEÍNA DE SOJA, CONDIMENTOS/SALSAS, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 53:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, CONDIMENTOS/SALSAS, USD, NORTEAMÉRICA, 2017 - 2029

- Figura 54:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR FORMA, % DE CONDIMENTOS/SALSAS, AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 55:

- VOLUMEN DE MERCADO DE PROTEÍNA DE SOJA, LÁCTEOS Y PRODUCTOS ALTERNATIVAS A LÁCTEOS, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 56:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, LÁCTEOS Y PRODUCTOS ALTERNATIVAS LÁCTEOS, USD, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 57:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR FORMA, % DE LÁCTEOS Y PRODUCTOS ALTERNATIVAS LÁCTEOS, AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 58:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA, CARNE/AVES DE CORRAL/MARISCOS Y PRODUCTOS ALTERNATIVAS A LA CARNE, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 59:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, CARNE/AVES DE CORRAL/MARISCOS Y PRODUCTOS ALTERNATIVAS A LA CARNE, USD, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 60:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR FORMA, % DE CARNE/AVES DE CORRAL/MARISCOS Y PRODUCTOS ALTERNATIVAS A LA CARNE, AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 61:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA, PRODUCTOS ALIMENTICIOS RTE/RTC, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 62:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, PRODUCTOS ALIMENTICIOS RTE/RTC, USD, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 63:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR FORMA, % DE PRODUCTOS ALIMENTICIOS RTE/RTC, AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 64:

- VOLUMEN DE MERCADO DE PROTEÍNA DE SOJA, SNACKS, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 65:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, SNACKS, USD, NORTEAMÉRICA, 2017 - 2029

- Figura 66:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR FORMA, % SNACKS, AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 67:

- VOLUMEN DE MERCADO DE PROTEÍNA DE SOJA, USUARIO FINAL DE SUPLEMENTOS, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 68:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, USUARIO FINAL DE SUPLEMENTOS, USD, NORTEAMÉRICA, 2017 - 2029

- Figura 69:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL DE SUPLEMENTOS, %, AMÉRICA DEL NORTE, 2017 VS 2023 VS 2029

- Figura 70:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL DE SUPLEMENTOS, %, AMÉRICA DEL NORTE, 2017 VS 2023 VS 2029

- Figura 71:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA, ALIMENTOS Y PREPARADOS PARA BEBÉS, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 72:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, ALIMENTOS Y FÓRMULAS INFANTILES, USD, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 73:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR FORMA, % DE ALIMENTOS PARA BEBÉS Y FÓRMULAS INFANTILES, AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 74:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA, NUTRICIÓN PARA ANCIANOS Y NUTRICIÓN MÉDICA, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 75:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, NUTRICIÓN PARA ANCIANOS Y NUTRICIÓN MÉDICA, USD, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 76:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR FORMA, % DE NUTRICIÓN PARA ANCIANOS Y NUTRICIÓN MÉDICA, AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 77:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA, NUTRICIÓN PARA EL DEPORTE/RENDIMIENTO, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 78:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, NUTRICIÓN PARA EL DEPORTE/RENDIMIENTO, USD, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 79:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR FORMA, % DE NUTRICIÓN DEPORTIVA/RENDIMIENTO, AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 80:

- VOLUMEN DE MERCADO DE PROTEÍNA DE SOJA POR PAÍS, TONELADAS MÉTRICAS, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 81:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR PAÍS, USD, AMÉRICA DEL NORTE, 2017 - 2029

- Figura 82:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR PAÍS, %, AMÉRICA DEL NORTE, 2017 VS 2023 VS 2029

- Figura 83:

- PARTICIPACIÓN EN VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA POR PAÍS, %, AMÉRICA DEL NORTE, 2017 VS 2023 VS 2029

- Figura 84:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA, TONELADAS MÉTRICAS, CANADÁ, 2017 - 2029

- Figura 85:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, USD, CANADÁ, 2017 - 2029

- Figura 86:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL, %, CANADÁ, 2022 VS 2029

- Figura 87:

- VOLUMEN DE MERCADO DE PROTEÍNA DE SOJA, TONELADAS MÉTRICAS, MÉXICO, 2017 - 2029

- Figura 88:

- VALOR DE MERCADO DE PROTEÍNA DE SOJA, USD, MÉXICO, 2017 - 2029

- Figura 89:

- VALOR PARTICIPACIÓN DEL MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL, %, MÉXICO, 2022 VS 2029

- Figura 90:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA, TONELADAS MÉTRICAS, ESTADOS UNIDOS, 2017 - 2029

- Figura 91:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, USD, ESTADOS UNIDOS, 2017 - 2029

- Figura 92:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL, %, ESTADOS UNIDOS, 2022 VS 2029

- Figura 93:

- VOLUMEN DEL MERCADO DE PROTEÍNA DE SOJA, TONELADAS MÉTRICAS, RESTO DE AMÉRICA DEL NORTE, 2017 - 2029

- Figura 94:

- VALOR DEL MERCADO DE PROTEÍNA DE SOJA, USD, RESTO DE AMÉRICA DEL NORTE, 2017 - 2029

- Figura 95:

- PARTICIPACIÓN DEL VALOR DEL MERCADO DE PROTEÍNA DE SOJA POR USUARIO FINAL, %, RESTO DE AMÉRICA DEL NORTE, 2022 VS 2029

- Figura 96:

- EMPRESAS MÁS ACTIVAS POR NÚMERO DE MOVIMIENTOS ESTRATÉGICOS, RECUENTO, MERCADO DE PROTEÍNA DE SOJA DE AMÉRICA DEL NORTE, 2017 - 2022

- Figura 97:

- ESTRATEGIAS MÁS ADOPTADAS, CONTEO, NORTEAMÉRICA, 2017 - 2022

- Figura 98:

- PARTICIPACIÓN DEL VALOR DE LOS PRINCIPALES ACTORES, %, MERCADO DE PROTEÍNA DE SOJA DE AMÉRICA DEL NORTE, 2021

Segmentación de la industria de proteína de soja de América del Norte

Los concentrados, aislados, texturizados/hidrolizados se tratan como segmentos por forma. Los piensos para animales, los alimentos y bebidas y los suplementos están cubiertos como segmentos por el usuario final. Canadá, México y Estados Unidos están cubiertos como segmentos por país.

- El segmento de alimentos y bebidas es el principal segmento de usuarios finales por participación de valor en 2022. En este segmento, la carne y las alternativas a la carne tuvieron la mayor participación por valor (46%) en 2022, principalmente debido a la aplicación más amplia de proteínas de soja en la carne. alternativas. La proteína de soja como alternativa a la carne se utiliza para crear trozos, tiras y tiras similares a la carne, que mejoran la experiencia alimentaria de las aplicaciones sin carne. En 2021, alrededor del 25% de los estadounidenses consumieron alternativas cárnicas de origen vegetal por razones ambientales y de salud, impulsando así el crecimiento del subsegmento.

- La industria de alimentos para animales es otro sector de aplicación crucial para las proteínas de soja en la región. Las proteínas de soja, principalmente en forma de concentrados, se utilizan ampliamente en la industria de la alimentación animal. Su fácil digestibilidad, vida útil y enriquecimiento proteico son las funcionalidades clave que impulsan su aplicación en el sector. A menudo se utiliza como fuente dominante de proteínas en las raciones de la mayoría de los animales de granja, incluidos rumiantes, cerdos, aves de corral y acuicultura, lo que responde a la creciente conciencia sobre la importancia de las proteínas de soja en la alimentación animal en la región. Se proyecta que el segmento registre una CAGR del 3,20% durante el período previsto.

- Se proyecta que los suplementos presenciarán la CAGR más rápida del 5,92% por valor durante el período de pronóstico. El crecimiento más rápido del segmento se atribuye al aumento del interés de los consumidores por el fitness que impulsó los deportes y la nutrición para el rendimiento, ya que un gran número de entusiastas del fitness y asistentes veganos al gimnasio dependen de las proteínas para sus necesidades de culturismo. Para las atletas, la proteína de soja en polvo se utiliza con frecuencia como ayuda ergogénica para mejorar el rendimiento y acelerar la recuperación muscular, lo que puede ayudar con la osteoporosis.

| Forma | |

| Concentrados | |

| Aisla | |

| Texturizado/Hidrolizado |

| Usuario final | ||||||||||||

| Alimentación animal | ||||||||||||

| ||||||||||||

|

| País | |

| Canada | |

| México | |

| Estados Unidos | |

| Resto de América del Norte |

Definición de mercado

- Usuario final - El mercado de ingredientes proteicos opera sobre una base B2B. Los fabricantes de alimentos, bebidas, suplementos, piensos y cosméticos y cuidado personal se consideran consumidores finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para usarlo como aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de penetración - La tasa de penetración se define como el porcentaje del volumen del mercado del usuario final fortificado con proteínas en el volumen general del mercado del usuario final.

- Contenido promedio de proteína - El contenido promedio de proteína es el contenido promedio de proteína presente por 100 g de producto fabricado por todas las empresas usuarias finales consideradas bajo el alcance de este informe.

- Volumen del mercado de usuarios finales - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industria y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes en función de la investigación de escritorio y la revisión de la literatura; junto con las entradas primarias de expertos. Estas variables se confirman aún más a través de la modelización de regresión (si es necesario).

- Paso 2: Construir un Modelo de Mercado: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con respecto a los números de mercado históricos disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este paso importante, todos los números de mercado, variables y llamadas de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicalizados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.