Tamaño y Participación del Mercado de Planificación de Recursos Empresariales de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

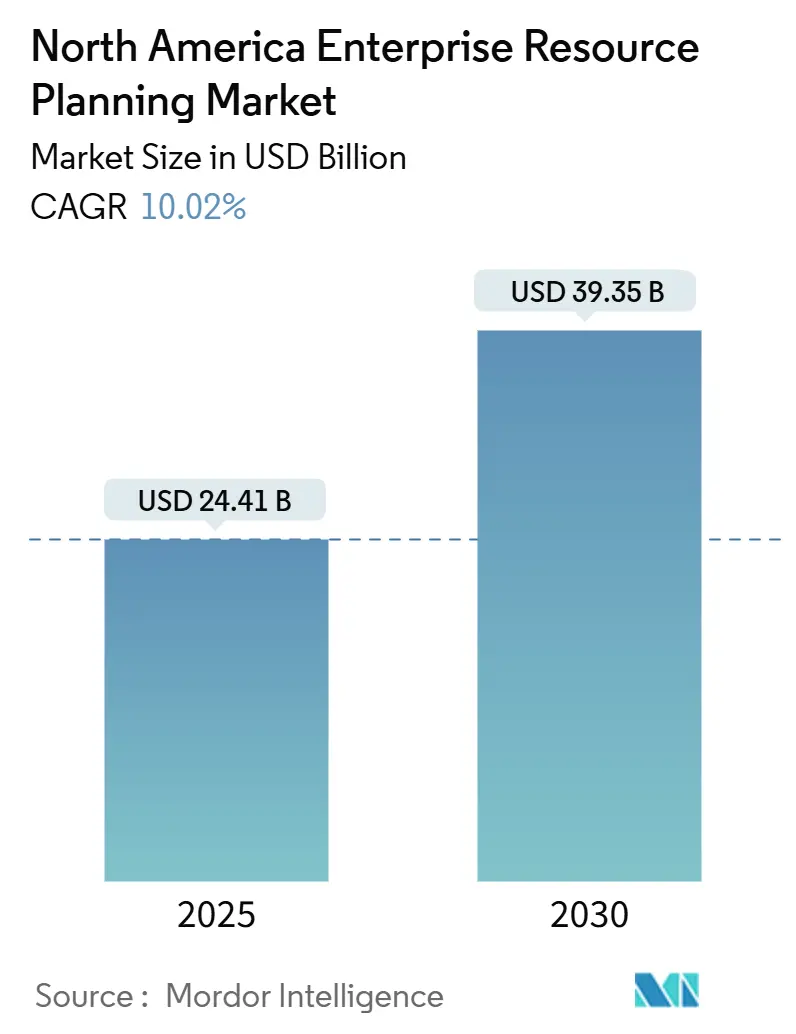

| Tamaño del Mercado (2025) | 24.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 39.35 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Planificación de Recursos Empresariales de América del Norte por Mordor Intelligence

El tamaño del mercado de planificación de recursos empresariales de América del Norte se sitúa en USD 24,41 mil millones en 2025 y se proyecta que alcance USD 39,35 mil millones en 2030, reflejando una sólida TCAC del 10,0%. Esta expansión refleja la migración regional desde suites locales heredadas hacia plataformas nativas de nube que brindan a las empresas agilidad, perspectivas en tiempo real y estructuras de costos basadas en consumo. El interés intensificado en analítica integrada con IA está remodelando las hojas de ruta de implementación, mientras que las divulgaciones obligatorias de medio ambiente, sociales y de gobernanza (ESG) impulsan a las empresas a modernizar sus procesos de consolidación financiera. Oracle superó a SAP como el mayor proveedor de aplicaciones ERP de la región en 2024 con USD 8,7 mil millones en ingresos y 6,63% de participación del mercado de planificación de recursos empresariales de América del Norte, subrayando una rivalidad cada vez más aguda entre proveedores de primer nivel[1]Oracle Corporation, "Fiscal 2024 Annual Report," oracle.com. Los gobiernos también catalizan la adopción: Estados Unidos continúa modernizando sistemas estatales y locales, mientras que el Programa de Adopción Digital de Canadá subsidia inversiones en ERP de manufactura, y México aprovecha las disposiciones de comercio digital del USMCA para agilizar flujos de datos transfronterizos.

Conclusiones Clave del Informe

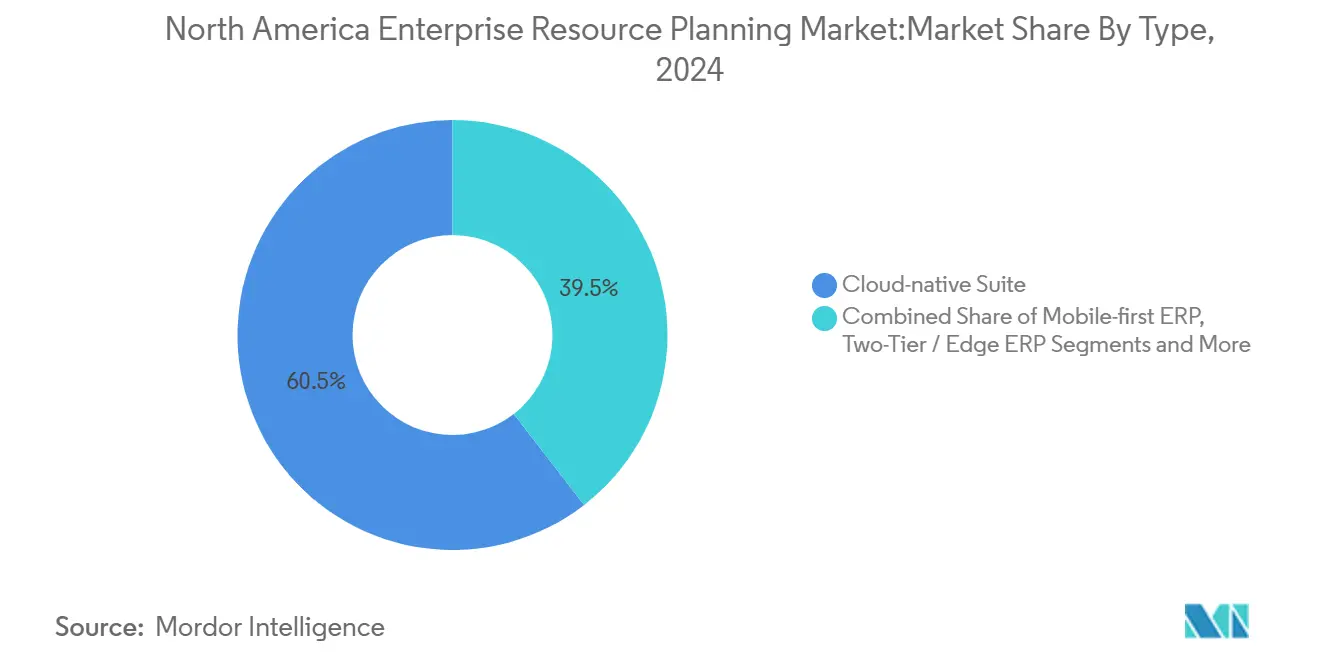

- Por tipo, las suites nativas de nube lideraron con 60,5% de participación de ingresos en 2024; el ERP social/colaborativo está pronosticado para crecer a una TCAC del 11,4% hasta 2030.

- Por función empresarial, finanzas y contabilidad contribuyó con 55,7% del tamaño del mercado de planificación de recursos empresariales de América del Norte en 2024, mientras que cadena de suministro y operaciones avanza a una TCAC del 10,8%.

- Por modelo de implementación, los sistemas locales retuvieron 67,8% de participación en 2024; la implementación en nube se proyecta que se expanda a una TCAC del 11,9%.

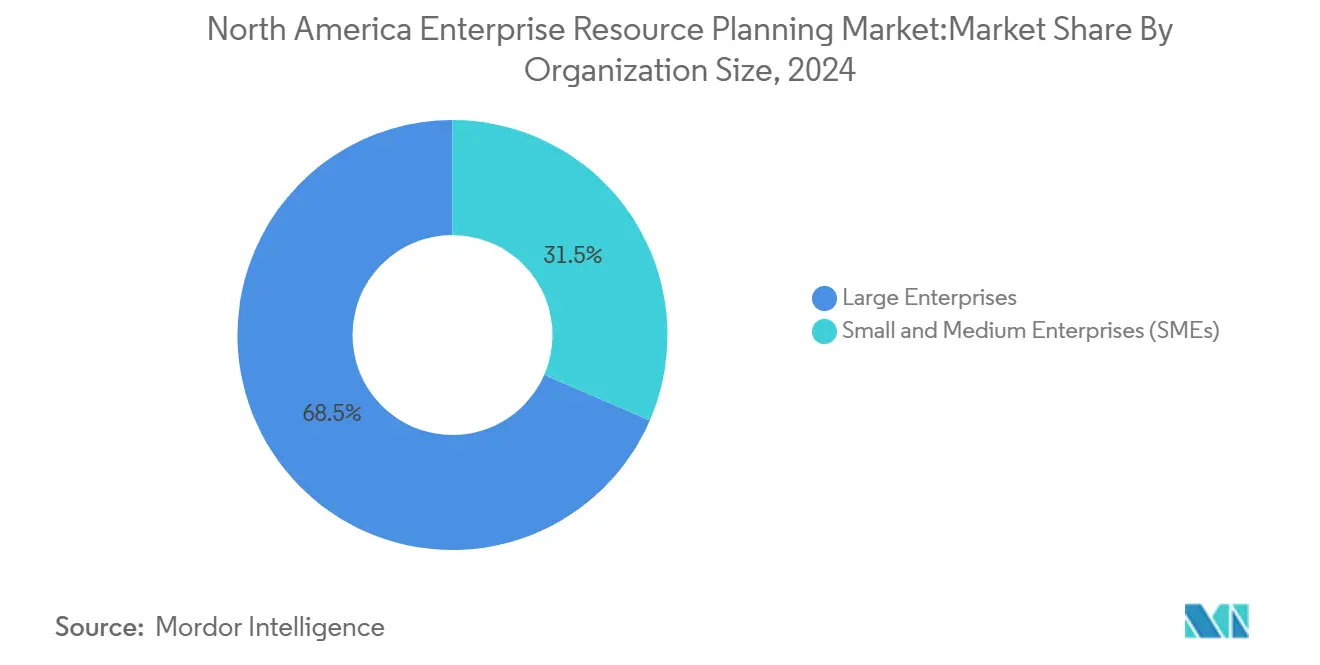

- Por tamaño de organización, las grandes empresas mantuvieron 68,5% de participación del tamaño del mercado de planificación de recursos empresariales de América del Norte en 2024; las pequeñas y medianas empresas (PYMES) registran la mayor TCAC proyectada del 11,7%.

- Por vertical de industria, manufactura comandó 24,7% de participación de ingresos en 2024; atención médica y ciencias de la vida está configurada para acelerar a una TCAC del 10,5% hasta 2030.

- Por país, Estados Unidos representó 41,8% de participación de ingresos en 2024, mientras que Canadá está pronosticado para crecer a una TCAC del 11,1% entre 2025 y 2030.

Tendencias y Perspectivas del Mercado de Planificación de Recursos Empresariales de América del Norte

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Cambio rápido hacia modelos de implementación ERP primero-nube | +2.8% | Amplio en América del Norte, con EE.UU. liderando adopción | Mediano plazo (2-4 años) |

| Aumento en analítica integrada con IA para toma de decisiones en tiempo real | +2.1% | Global, con ganancias tempranas en centros tecnológicos de EE.UU. y centros financieros canadienses | Corto plazo (≤ 2 años) |

| Adopción de ERP de dos niveles para armonizar operaciones de sede central y subsidiarias | +1.6% | Empresas multinacionales de EE.UU. y Canadá, México emergente | Largo plazo (≥ 4 años) |

| Creciente demanda de PYMES por suites SaaS asequibles y modulares | +1.9% | Sectores PYME de Canadá y México, expansión de mercado medio de EE.UU. | Mediano plazo (2-4 años) |

| Mandatos de reporte vinculados a ESG acelerando actualizaciones de sistemas | +1.2% | Cumplimiento regulatorio de EE.UU. y Canadá, adopción voluntaria de México | Largo plazo (≥ 4 años) |

| Integración de datos Edge/IoT para operaciones de circuito cerrado | +1.4% | Cinturón manufacturero de EE.UU., sectores de recursos canadienses | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Rápido Hacia Modelos de Implementación ERP Primero-Nube

La adopción de la nube es ahora la línea base para nuevos despliegues de ERP ya que el costo, escalabilidad y soporte de trabajo remoto eclipsan las preferencias locales arraigadas. El Condado de Clark, Washington, registró ejecuciones de nómina 60% más rápidas y redujo gastos no aprobados en 15% después de mudarse a Workday. Las arquitecturas híbridas siguen siendo comunes porque las empresas altamente reguladas mantienen datos sensibles en sitio mientras extienden funcionalidad de borde o especializada en nubes públicas. Las inversiones de seguridad aumentaron marcadamente en corredores manufactureros, y los precios de suscripción permiten a los equipos de finanzas reasignar presupuestos de capital a innovación estratégica en lugar de ciclos de renovación de hardware. Junto con las actualizaciones tecnológicas, los directores de información priorizan el entrenamiento de partes interesadas para que la adopción cultural coincida con la transformación arquitectónica.

Aumento en Analítica Integrada con IA para Toma de Decisiones en Tiempo Real

Los modelos generativos y predictivos están remodelando el ERP de registradores de transacciones a motores de orquestación inteligente. IBM y Oracle ahora co-desarrollan agentes autónomos que recomiendan acciones compatibles con políticas a través de flujos de trabajo de finanzas, cadena de suministro y RRHH[2]IBM Corporation, "Oracle and IBM Partner on AI-Powered Workflow Agents," ibm.com. El módulo de cuentas por pagar con aprendizaje automático de NetSuite reduce la entrada manual de facturas y acelera la reconciliación, aliviando la presión de cierre de fin de mes. Los fabricantes integran IA en módulos a nivel de planta para mantenimiento predictivo, impulsando menor tiempo de inactividad no planificado en el 95% de las empresas que ya despliegan tecnologías de fábrica inteligente. Los proveedores de atención médica aprovechan la analítica para reconciliar datos clínicos y financieros, mejorando la precisión del reembolso y los reportes de cumplimiento. Todas las iniciativas dependen de una gobernanza robusta porque el sesgo algorítmico o datos obsoletos pueden erosionar la confianza en decisiones automatizadas.

Adopción de ERP de Dos Niveles para Armonizar Operaciones de Sede Central y Subsidiarias

Las multinacionales estandarizan finanzas centrales en sistemas de primer nivel y equipan a subsidiarias con suites SaaS más ligeras que alinean el costo con la escala local, mejorando el tiempo-al-valor para adquisiciones y plantas distantes. La estrategia soporta extensiones específicas de industria-como módulos de manufactura de procesos o servicio de campo-sin interrumpir el reporte consolidado. El intercambio fluido de datos depende de plataformas de integración modernas, y la claridad de políticas asegura que la sede central mantenga visibilidad mientras los equipos locales retienen libertad operativa. Las reglas de comercio digital del USMCA fomentan flujos de datos sin fricción dentro de la región, reduciendo la latencia en procesos de cierre consolidado.

Creciente Demanda de PYMES por Suites SaaS Asequibles y Modulares

Las PYMES previamente marginadas por plataformas monolíticas costosas ahora compran paquetes ERP modulares que escalan por conteo de usuarios y función. El Programa de Adopción Digital nacional de Canadá reembolsa hasta CAD 100.000 (USD 73.000) en préstamos sin interés para digitalización manufacturera, reduciendo directamente las barreras iniciales. Estudios académicos confirman que el compromiso de alta gerencia, participación de usuarios y gestión metódica del cambio impulsan despliegues exitosos de PYMES. Los proveedores responden con plantillas de industria y catálogos de cuentas preconfiguradas que reducen ciclos de implementación en semanas. Como resultado, el mercado de planificación de recursos empresariales de América del Norte ve suscripciones de nube PYME superar el crecimiento de asientos de grandes empresas año tras año.

Análisis de Impacto de Limitaciones

| Limitación | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Costos iniciales y de ciclo de vida de implementación y gestión del cambio | -1.8% | Amplio en América del Norte, particularmente afectando tasas de adopción de PYMES | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y soberanía de datos en nubes multiinquilino | -1.2% | Segmentos empresariales de EE.UU. y Canadá, México con conciencia emergente | Mediano plazo (2-4 años) |

| Escasez de talento ERP basado en América del Norte y ancho de banda de proyecto | -0.9% | Centros tecnológicos de EE.UU. y centros urbanos canadienses, México desarrollando capacidad | Largo plazo (≥ 4 años) |

| Riesgo de dependencia de proveedor en medio de ventanas de soporte local que se reducen | -0.7% | Empresas de sistemas heredados en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Iniciales y de Ciclo de Vida de Implementación y Gestión del Cambio

Los proyectos ERP integrales absorben gastos que se extienden mucho más allá de las tarifas de licencia o suscripción. La migración de datos, reingeniería de procesos empresariales y entrenamiento del personal frecuentemente duplican presupuestos originales para hospitales y agencias públicas, como se vio en modernizaciones de varios años en Baptist Health. Las PYMES dependen de consultores externos porque carecen de capacidad de TI dedicada, pero el talento escaso impulsa las tarifas diarias más altas y estira los cronogramas. La entrega en la nube suaviza el gasto de capital pero no elimina los cambios culturales requeridos para la estandarización de procesos. Sin estructuras robustas de liderazgo de cambio, las plataformas costosas arriesgan sub-utilización y ROI disminuido.

Preocupaciones de Ciberseguridad y Soberanía de Datos en Nubes Multiinquilino

Las violaciones de alto perfil mantienen la seguridad en primer plano mientras los sectores regulados pesan la eficiencia multiinquilino contra posibles ataques de movimiento lateral. Los reguladores de servicios financieros tanto en Estados Unidos como en Canadá impulsan a las empresas a demostrar encriptación, segregación y rigor de registros de auditoría. Algunas instituciones almacenan PII de clientes en nubes privadas y enlazan a ERP SaaS a través de proxies tokenizados. La Alianza de Seguridad en la Nube aconseja matrices detalladas de responsabilidad compartida para clarificar límites entre obligaciones del proveedor y cliente. Las empresas también reconcilian mandatos de localización nacional con compromisos del USMCA que defienden flujos de datos sin fronteras, creando un paisaje de cumplimiento matizado.

Análisis de Segmentos

Por Tipo: Plataformas Sociales Impulsan Compromiso de Fuerza Laboral

Las suites nativas de nube representaron 60,5% de ingresos en 2024, asegurando que el mercado de planificación de recursos empresariales de América del Norte retenga una línea base sólida de plataformas de función amplia. El ERP social/colaborativo, sin embargo, crecerá más rápido a 11,4% TCAC hasta 2030 mientras las corporaciones buscan experiencias de usuario de grado consumidor. Los trabajadores del conocimiento adoptan feeds de actividad, tableros compartidos y chat en tiempo real dentro de transacciones de finanzas y cadena de suministro, elevando las tasas de uso del sistema y acortando ciclos de aprobación. Las aplicaciones móviles integradas entregan las mismas capacidades en sitios de trabajo o ubicaciones de clientes, reforzando flujos de trabajo siempre conectados. Las hojas de ruta de proveedores cada vez más agrupan elementos sociales por defecto en lugar de como módulos opcionales, subrayando su valor estratégico. Con el tiempo, los asistentes de inteligencia artificial integrados en estos canales recomendarán acciones o marcarán excepciones, profundizando la conexión entre compromiso y eficiencia operativa.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Función Empresarial: La Optimización de Cadena de Suministro Acelera el Crecimiento

Finanzas y contabilidad mantuvo 55,7% del tamaño del mercado de planificación de recursos empresariales de América del Norte en 2024, reflejando requisitos obligatorios de reporte y auditoría. No obstante, los módulos de cadena de suministro y operaciones se expandirán a una TCAC del 10,8%. La computación de borde e Internet de las Cosas alimentan datos de piso de producción en tiempo real en algoritmos de planificación, mejorando la disponibilidad de materiales y reduciendo el capital de trabajo. Los ETA de envío predictivos soportan compromisos omnicanal, mientras que las verificaciones de calidad automatizadas reducen las tasas de devolución. Los módulos de capital humano mientras tanto ganan prioridad mientras los fabricantes confrontan escasez laboral y rotación voluntaria creciente. Los complementos de comercio-cliente conectan la captura de órdenes al inventario, permitiendo a las empresas prometer ventanas de entrega exactas que impulsan las tasas de conversión. Las finanzas aún actúan como el sistema de registro, pero los conjuntos de datos operativos cada vez más impulsan los resultados de pérdidas y ganancias.

Por Modelo de Implementación: La Migración a la Nube Remodela la Infraestructura

Las plataformas locales mantuvieron 67,8% de participación en 2024 porque muchas organizaciones reguladas aún no han re-plataformado libros mayores centrales. Sin embargo, las implementaciones en nube están preparadas para 11,9% TCAC mientras los modelos de costos de suscripción, actualizaciones automáticas y lanzamientos de características de IA superan los dolores de cabeza de migración. La coexistencia híbrida permite a las empresas hacer fases de cargas de trabajo en ondas lógicas, manteniendo instancias de bases de datos locales para datos de alto riesgo mientras cambian RRHH, adquisiciones o analítica en SaaS multiinquilino. El éxito de la migración depende de iniciativas de calidad de datos y arquitecturas de seguridad modernas como confianza cero y monitoreo continuo. A su vez, los proveedores de nube cultivan mercados de ecosistema para que los socios distribuyan complementos de nicho de industria que los clientes pueden activar sin ciclos de proyecto largos. Las empresas que adoptan estos ecosistemas temprano se posicionan para un consumo de innovación más rápido durante el horizonte de pronóstico.

Por Tamaño de Organización: El Crecimiento de PYMES Supera la Adopción Empresarial

Las grandes empresas poseyeron 68,5% del tamaño del mercado de planificación de recursos empresariales de América del Norte en 2024 a través de implementaciones multi-entidad, multi-moneda. Sin embargo, las PYMES expandirán el uso a 11,7% TCAC porque las suites SaaS modulares remueven servidores, acortan proyectos y se ajustan a realidades de flujo de efectivo. Las subvenciones gubernamentales, como los vales de asesoría de CAD 15.000 (USD 11.000) de Canadá, facilitan aún más las barreras de entrada. Los proveedores cultivan plantillas de inicio rápido con taxonomías de industria ya configuradas, reduciendo horas de consultoría a una fracción de las normas previas. Aún así, las PYMES luchan con el cambio organizacional al moverse desde hojas de cálculo, enfatizando la necesidad de patrocinio ejecutivo y despliegues escalonados que respeten limitaciones de recursos. Los niveles de licencia flexibles permiten a estas empresas agregar almacén, comercio electrónico o complementos de gestión de servicios cuando la escala justifica gasto incremental.

Por Vertical de Industria: La Modernización de Atención Médica Impulsa la Aceleración

Manufactura mantuvo su liderazgo con 24,7% de participación de ingresos en 2024, pero atención médica y ciencias de la vida subirán más rápido a 10,5% TCAC mientras los proveedores integran datos clínicos y financieros en plataformas seguras y listas para la nube. Los sistemas hospitalarios de EE.UU. despliegan ERP para racionalizar cadenas de suministro después de desabastecimientos de la era pandémica y para cumplir con la regulación de transparencia de precios. Los productores farmacéuticos necesitan registros de lote validados, mientras que las empresas de dispositivos médicos rastrean Identificadores Únicos de Dispositivos a través de la cadena. En paralelo, los minoristas expanden programas omnicanal, convergiendo sistemas de punto de venta y oficina administrativa para poder reconciliar márgenes por línea de orden. Las entidades bancarias, de seguros y del sector público modernizan libros mayores para soportar ciclos de cierre más rápidos y expectativas de servicio digital de constituyentes.

Análisis Geográfico

Estados Unidos capturó 41,8% de los ingresos de 2024, reflejando su base empresarial amplia, infraestructura de nube madura y agenda vigorosa de transformación digital del sector público. Los gobiernos estatales y locales migran a suites SaaS: Missouri implementó Oracle, Illinois se modernizó con SAP, y Washington seleccionó Workday para reemplazar mainframes envejecidos. Los proyectos municipales hacen eco de la tendencia; Los Ángeles desplegó CGI Advantage, eliminando 130 personalizaciones e integrando directamente con pilas de oficina administrativa de AWS y Salesforce. Los sistemas de atención médica de EE.UU. continúan transiciones de varios años a Oracle Cloud que fusionan silos de suministro, finanzas y RRHH en una única columna vertebral de datos.

Canadá representa la geografía de crecimiento más rápido a 11,1% TCAC hasta 2030, impulsada por el Programa de Adopción Digital federal, una Estrategia de Gobierno Digital nacional, y una TCAC proyectada de economía digital del 9%. Los marcos de políticas fomentan flujos de datos transfronterizos mientras preservan derechos de privacidad, permitiendo a proveedores ERP de nube ejecutar centros de datos multiinquilino en suelo canadiense sin limitar casos de uso de analítica[3]U.S. Department of Commerce, "Canada Country Commercial Guide - Digital Services," commerce.gov. El próspero clúster fintech de Montreal atrae capital de riesgo que extiende la innovación a integraciones ERP, particularmente alrededor de reconciliación de pagos y contabilidad de ingresos por suscripción. Las reglas armonizadas de propiedad intelectual otorgan a editores de software canadienses entrada sin problemas a mercados de EE.UU., ampliando el pool de clientes direccionable para proveedores domésticos.

México emerge como un corredor de oportunidad mientras las inversiones de manufactura de near-shoring reubican cadenas de suministro más cerca de mercados finales de América del Norte. El USMCA garantiza comercio digital libre de aranceles, creando una base legal para despliegues ERP centralizados que abarcan fronteras. Sin embargo, las directivas de localización específicas del sector en banca y finanzas públicas pueden forzar arquitecturas híbridas. Las fábricas mexicanas usan suites SaaS modulares para cumplir con leyes de facturación electrónica y rastrear documentación de importación-exportación en tiempo real. Los programas de desarrollo de talento en Monterrey y Guadalajara apuntan a impulsar la capacidad de consultoría local para que las empresas no necesiten depender únicamente de integradores de EE.UU.

Paisaje Competitivo

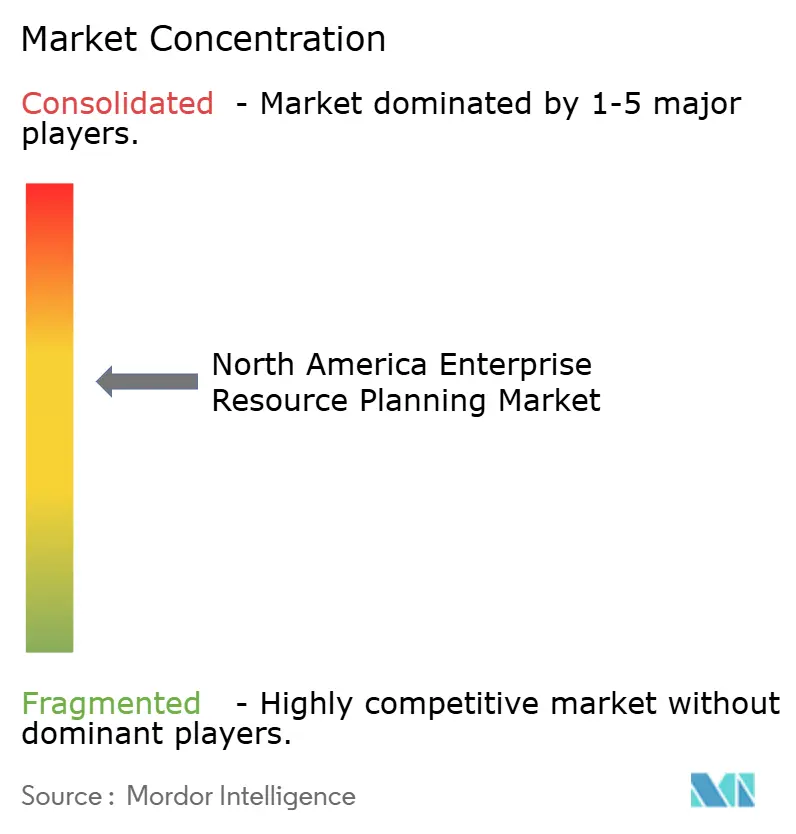

El mercado de planificación de recursos empresariales de América del Norte muestra concentración moderada mientras los incumbentes de primer nivel batallan en capacidad de IA, profundidad vertical y amplitud de ecosistema. Oracle generó USD 8,7 mil millones en ingresos ERP regionales durante 2024, superando por poco los USD 8,6 mil millones de SAP, gracias a USD 87.700 de gasto anual promedio por cliente versus USD 61.429 de SAP. SAP no obstante crece a un ritmo enérgico después de integrar características de torre de control de sostenibilidad para reporte ESG automatizado. Microsoft Dynamics y Workday persiguen libros de jugadas de industria-minorista, atención médica y sector público-mientras que Infor se concentra en verticales intensivas en activos.

Las alianzas estratégicas se multiplican mientras las plataformas buscan fortalezas complementarias. El pacto de co-desarrollo de IBM con Oracle agrega agentes de flujo de trabajo de IA generativa que reducen bucles de aprobación manual, y la reciente compra de Applications Software Technology LLC por parte de Big Blue refuerza su práctica Oracle del sector público. NetSuite profundiza la cobertura de canal a través de paquetes de industria SuiteSuccess que ofrecen KPIs preconfigurados. SAP adquirió WalkMe para abordar la fricción de adopción del usuario superponiendo orientación contextual encima de su interfaz Fiori.

El capital de private equity intensifica la consolidación de mercado medio. Vista Equity Partners compró Acumatica por USD 2 mil millones, apostando por una hoja de ruta rica en IA y distribución a través de proveedores de software independientes. Aptean está plegando JobRouter y Logility en su pila para mezclar automatización de procesos inteligente con planificación táctica de cadena de suministro. Los VARs regionales también se fusionan: SEIDOR compró B1 Solutions para escalar servicios SAP Business One para PYMES. Esta tendencia de consolidación desbloquea sinergias de venta cruzada pero eleva riesgos de integración post-fusión, incluyendo superposición de canales de socios.

Líderes de la Industria de Planificación de Recursos Empresariales de América del Norte

-

SAP SE

-

Oracle Corporation

-

Microsoft Corporation

-

Workday, Inc.

-

Plex Systems Inc. (Rockwell Automation Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Vista Equity Partners completó la adquisición de Acumatica por aproximadamente USD 2 mil millones, posicionando al proveedor ERP de nube para desarrollo acelerado de IA y expansión del ecosistema de socios.

- Mayo 2025: IBM y Oracle anunciaron una asociación para integrar agentes de IA en automatización de flujo de trabajo empresarial a través de suites de finanzas, cadena de suministro y RRHH.

- Mayo 2025: Salesforce divulgó un acuerdo para adquirir Informatica, mejorando capacidades de integración de datos y analítica que complementan ecosistemas ERP.

- Enero 2025: IBM finalizó la adquisición de Applications Software Technology LLC, expandiendo la capacidad de consultoría Oracle Cloud en América del Norte y Europa.

Alcance del Informe del Mercado de Planificación de Recursos Empresariales de América del Norte

El software de Planificación de Recursos Empresariales se puede definir, en términos simples, como una herramienta que nos ayuda a planificar todos los recursos, tanto humanos como materiales, en cualquier organización de manera efectiva y eficiente. Sin embargo, en realidad, son capaces de gestionar finanzas, cadenas de suministro, manufactura, operaciones, reportes y recursos humanos. También ayudan en la toma de decisiones a través de analítica de datos en tiempo real y proporcionan una vista consolidada de métricas empresariales clave de operaciones a través del negocio.

El mercado ERP de América del Norte está segmentado por implementación (local, nube, híbrida), tamaño del negocio (PYMES, Grandes empresas), tipo (móvil, nube, social, dos niveles), aplicación (minorista, manufactura, BFSI, gobierno, telecomunicaciones, defensa, educación e investigación, transporte y logística, otras industrias de usuario final), y por País (Estados Unidos, Canadá, México). El informe ofrece pronósticos de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Suite Nativa de Nube |

| ERP Móvil-Primero |

| ERP Social / Colaborativo |

| ERP de Dos Niveles / Borde |

| Finanzas y Contabilidad |

| Cadena de Suministro y Operaciones |

| Gestión de Capital Humano |

| Relación con Clientes y Comercio |

| Ejecución de Manufactura y Calidad |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Manufactura |

| Minorista y Comercio Electrónico |

| BFSI |

| Gobierno y Sector Público |

| TI y Telecomunicaciones |

| Atención Médica y Ciencias de la Vida |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Suite Nativa de Nube |

| ERP Móvil-Primero | |

| ERP Social / Colaborativo | |

| ERP de Dos Niveles / Borde | |

| Por Función Empresarial | Finanzas y Contabilidad |

| Cadena de Suministro y Operaciones | |

| Gestión de Capital Humano | |

| Relación con Clientes y Comercio | |

| Ejecución de Manufactura y Calidad | |

| Por Modelo de Implementación | Local |

| Nube | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) | |

| Por Vertical de Industria | Manufactura |

| Minorista y Comercio Electrónico | |

| BFSI | |

| Gobierno y Sector Público | |

| TI y Telecomunicaciones | |

| Atención Médica y Ciencias de la Vida | |

| Otros | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de planificación de recursos empresariales de América del Norte?

El mercado está valorado en USD 24,41 mil millones en 2025 y se pronostica que crecerá a USD 39,35 mil millones en 2030.

¿Qué modelo de implementación está creciendo más rápido en el mercado de planificación de recursos empresariales de América del Norte?

Las implementaciones en la nube se están expandiendo a una TCAC del 11,9% mientras las empresas migran de infraestructura local a SaaS basado en suscripción.

¿Qué industria adoptará sistemas ERP más rápidamente hasta 2030?

Atención médica y ciencias de la vida muestran el mayor crecimiento, con una TCAC del 10,5% impulsada por el cumplimiento regulatorio y las necesidades de eficiencia operativa.

¿Cómo están influyendo las PYMES en el mercado de planificación de recursos empresariales de América del Norte?

Las PYMES están impulsando una TCAC del 11,7% gracias a las suites SaaS modulares y los incentivos gubernamentales que reducen los costos iniciales.

¿Qué proveedor lidera actualmente el mercado de planificación de recursos empresariales de América del Norte?

Oracle superó a SAP en 2024 con USD 8,7 mil millones en ingresos regionales de ERP y 6,63% de participación.

¿Qué riesgo mayor podría amortiguar la adopción de ERP en América del Norte?

Las preocupaciones de ciberseguridad y soberanía de datos siguen siendo significativas, especialmente para industrias reguladas que contemplan entornos de nube multiinquilino.

Última actualización de la página el: