Tamaño del mercado de productos químicos para la protección de cultivos en América del Norte

| Período de Estudio | 2019 - 2029 | |

| Período de Datos Pronosticados | 2024 - 2029 | |

| Período de Datos Históricos | 2019 - 2022 | |

| Tamaño del Mercado (2024) | 26.76 Mil millones de dólares | |

| Tamaño del Mercado (2029) | 33.36 Mil millones de dólares | |

| CAGR (2024 - 2029) | 4.20 % | |

| Concentración del Mercado | Alto | |

Jugadores principales | ||

| ||

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

Análisis del mercado de productos químicos para la protección de cultivos en América del Norte

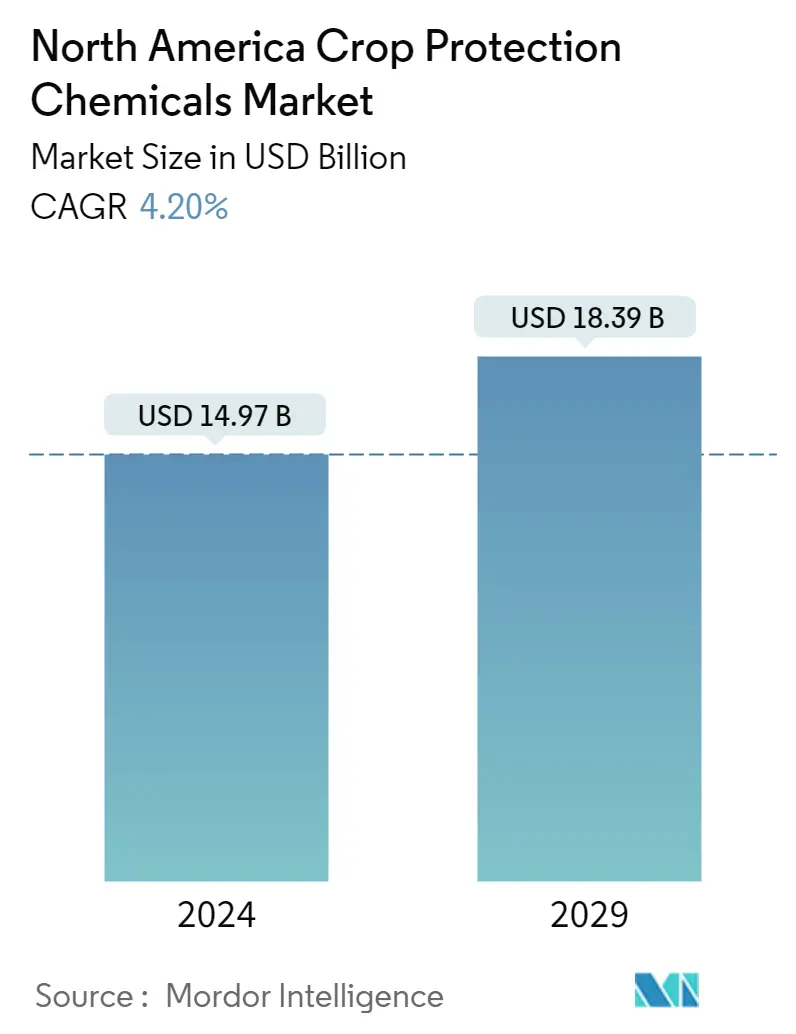

El tamaño del mercado de productos químicos para la protección de cultivos de América del Norte se estima en 14,97 mil millones de dólares en 2024, y se espera que alcance los 18,39 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 4,20% durante el período previsto (2024-2029).

- La industria de productos químicos para la protección de cultivos agrícolas de la región se ha ido transformando a lo largo de los años, con un crecimiento sólido junto con tendencias cambiantes en la combinación de cultivos y regulaciones ambientales. Los países de la región se centran principalmente en el crecimiento demográfico, la disminución del total de tierras cultivables y la seguridad alimentaria para lograr una mayor producción agrícola e impulsar el mercado estudiado.

- La última década fue testigo de una reducción de los nuevos ingredientes activos de los pesticidas. Esto allanó el camino para un aumento de pesticidas sin patente en los últimos años. Los pesticidas biológicos surgieron como un segmento importante de los productos químicos para la protección de cultivos, ya que registran una huella ambiental mínima y son ecológicamente sostenibles. Según la Organización para la Agricultura y la Alimentación (FAO), la región contaba con 198.840,1 mil hectáreas de tierras de cultivo en 2020, de las cuales la tierra cultivable representó 195.974,1 mil hectáreas en el mismo año.

- Los cultivos de cobertura pueden ayudar a mejorar la salud del suelo, reducir la erosión y suprimir las malezas, además de proporcionar una forma natural de controlar plagas y enfermedades. Al proporcionar subsidios para fomentar la siembra de cultivos de cobertura, el gobierno federal está tomando medidas para apoyar prácticas agrícolas sostenibles y reducir la dependencia de insumos químicos. Este es también un paso positivo para garantizar la seguridad alimentaria a largo plazo. Es bueno ver asociaciones entre el gobierno y las organizaciones agrícolas para apoyar la agricultura sostenible.

- Los agricultores utilizan principalmente neonicotinoides y clorpirifos como insecticidas en Minnesota, Estados Unidos. Sin embargo, debido a las crecientes preocupaciones sobre los efectos nocivos de los insecticidas sintéticos, el gobierno estatal restringió el uso de neonicotinoides, principalmente para garantizar el uso permisible de un insecticida dañino para las abejas.

Los productos químicos para la protección de cultivos constituyen una clase de agroquímicos que se utilizan para prevenir los daños infligidos a los cultivos por plagas, enfermedades y malezas.

El mercado de productos químicos para la protección de cultivos de América del Norte está segmentado por origen en sintéticos y de base biológica, por tipo en insecticidas, herbicidas, fungicidas y otros productos químicos para la protección de cultivos, por tipo de cultivo en cereales y granos, legumbres y semillas oleaginosas, frutas y verduras, y césped y ornamentales y geografía de Estados Unidos, Canadá, México y resto de América del Norte.

El informe ofrece estimaciones de mercado y pronósticos en valor (millones de dólares) para los segmentos mencionados anteriormente.

Adopción rápida de pesticidas de base biológica

- La prevalencia de pesticidas sintéticos o químicos continúa en la región. Sin embargo, en los últimos años se ha observado una preferencia emergente por los pesticidas biológicos, principalmente debido a la rápida adopción de prácticas agrícolas sostenibles, como técnicas de manejo integrado de plagas (MIP) y agricultura orgánica. Las observaciones empíricas revelaron que los biopesticidas actúan sinérgicamente con otros insumos agrícolas como un componente importante en los programas de MIP ecológicos. Según la Revista de la Organización Internacional para el Control Biológico, en el año 2020 se produjeron numerosos avances en la comercialización de bionematicidas en los Estados Unidos en los últimos años. Esto impulsará el crecimiento del mercado en los próximos años.

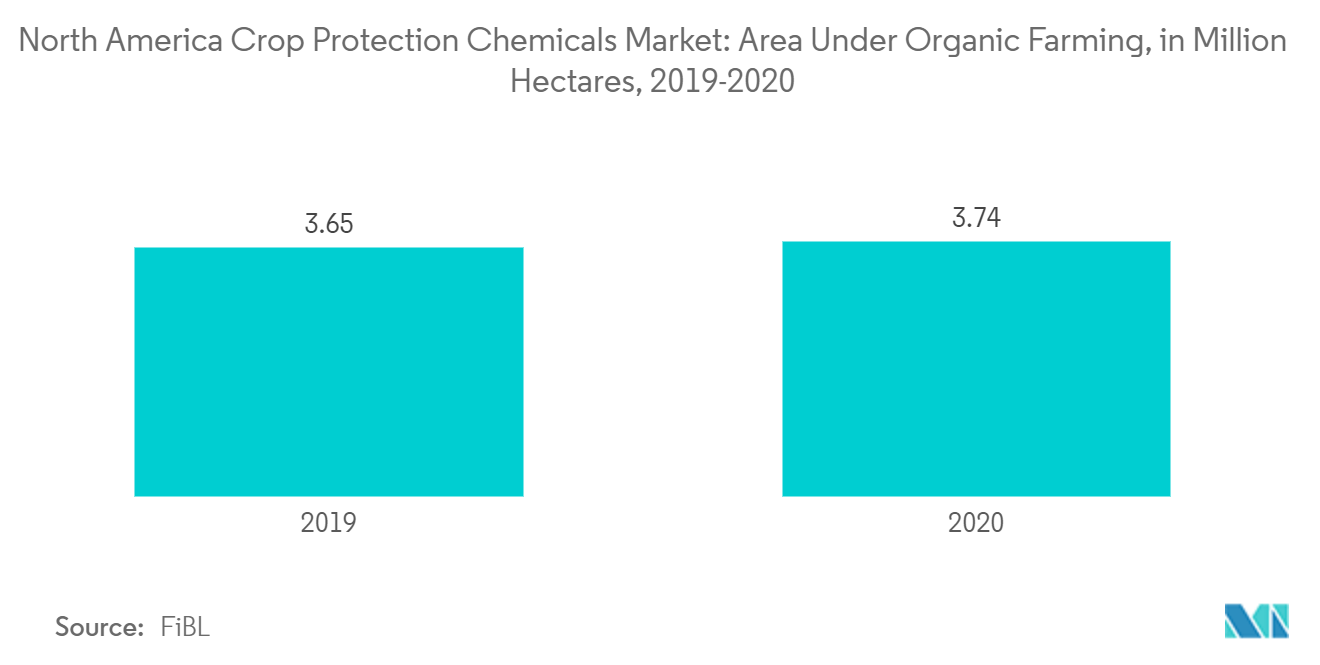

- Según las estadísticas del Instituto de Investigación de Agricultura Orgánica (FiBL), la superficie dedicada a la agricultura orgánica en Estados Unidos asciende a 2.326 mil hectáreas. En Canadá se registraron alrededor de 1.417 mil hectáreas en el año 2020. Los consumidores canadienses prestan cada vez más atención a la compra de productos saludables y de alta calidad, especialmente productos certificados orgánicamente. Por lo tanto, las crecientes preocupaciones de los consumidores sobre la seguridad alimentaria impulsan el consumo de productos orgánicos, lo que lleva a un mayor uso de biopesticidas que de productos químicos.

- Las crecientes preocupaciones sobre la salud personal han llevado a los consumidores a invertir en productos orgánicos y a probar otros nuevos. Las implicaciones para la salud asociadas con los alimentos orgánicos se han vuelto más importantes que nunca a medida que las personas buscan formas de encontrar el bienestar general. Debido a la creciente demanda de seguridad y calidad de los alimentos, los biopesticidas están ganando popularidad en la agricultura sostenible. El sector de los bioplaguicidas ha sido impulsado por una creciente conciencia sobre la producción sostenible de alimentos, las preocupaciones de los agricultores sobre el uso excesivo de productos químicos y el creciente gasto de la protección química de los cultivos. Según la Agencia de Protección Ambiental de EE. UU. (EPA), los pesticidas microbianos representaron alrededor del 36 % del total de biopesticidas registrados en los Estados Unidos a finales de 2019. La gran cantidad de pesticidas microbianos registrados en el país indica una enorme demanda de estos productos.

Los herbicidas dominan el mercado

- Los herbicidas son agentes químicos que matan o inhiben el crecimiento de plantas no deseadas y especies invasoras, como las malas hierbas, en el hogar o la granja. Los herbicidas químicos tienen una ventaja significativa sobre el control mecánico de malezas en cuanto a la facilidad de aplicación, lo que a menudo ahorra costos de mano de obra. Los herbicidas sintéticos más utilizados son glifosato, 2,4-D, atrazina, glufosinato de amonio, paraquat, pendimetalina, dicamba, fluroxipir y metolaclor. Sin embargo, el glifosato es el principal impulsor del crecimiento del mercado. El glifosato, vendido bajo la marca Roundup de Bayer, es el herbicida más utilizado. Es un herbicida sistémico, no selectivo y de amplio espectro que representa el 60% del mercado mundial de herbicidas no selectivos.

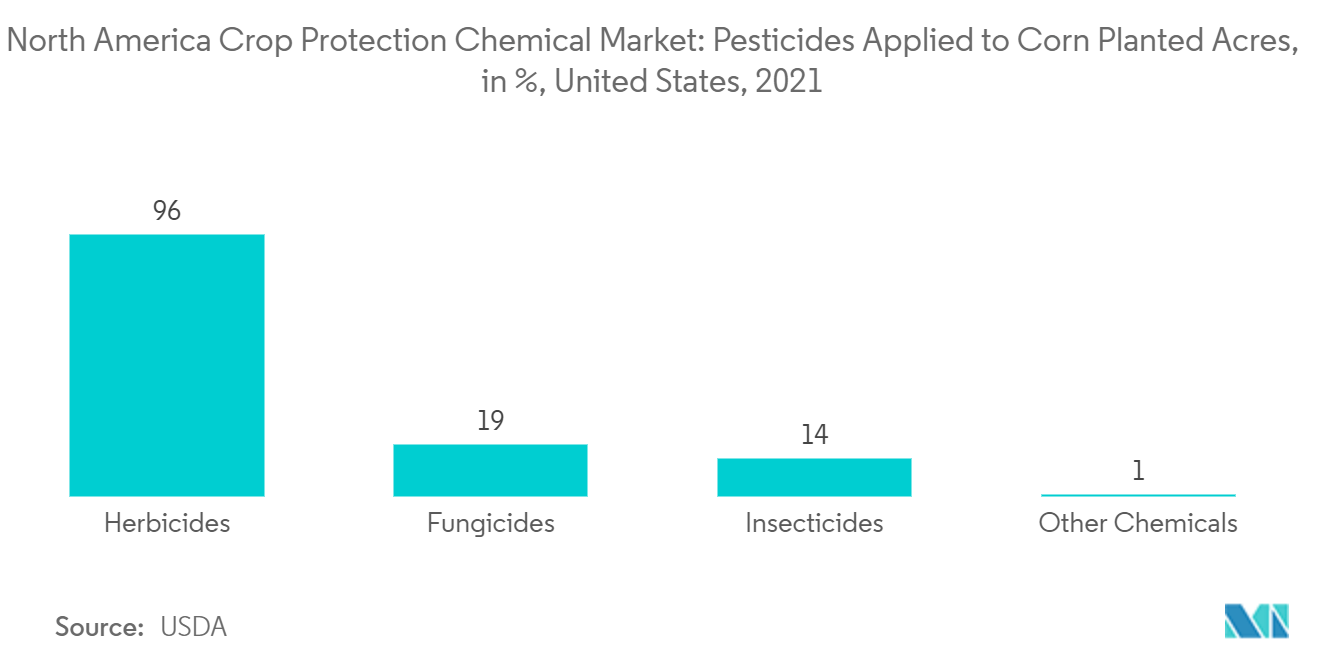

- Según el Departamento de Agricultura de los Estados Unidos (USDA), el uso de pesticidas en el área sembrada de maíz ha aumentado; con eso, los herbicidas son los más utilizados en el 96% de las hectáreas plantadas, seguidos de los fungicidas e insecticidas en el país. Por lo tanto, se estima que el mercado experimentará un crecimiento sustancial en el período previsto. Según la FAO, el uso de herbicidas es mayor en Estados Unidos, con 255.825 mil toneladas métricas en 2020, lo que supone un aumento respecto al año anterior en el país, seguido de fungicidas e insecticidas, que impulsarán el crecimiento del mercado. en el país durante el período de pronóstico. Sin embargo, muchos herbicidas que todavía se utilizan ampliamente en Estados Unidos, en cantidades que oscilan entre decenas y cientos de millones de libras al año, han sido prohibidos o están siendo eliminados progresivamente.

- Los bioherbicidas que utilizan microbios como agentes biológicos de control de malezas también están ganando popularidad en las técnicas de manejo integrado de plagas, junto con los herbicidas sintéticos. Aunque el segmento constituye sólo una pequeña parte de la industria, se espera que crezca significativamente en los próximos años. Varias otras empresas importantes han lanzado nuevos herbicidas, particularmente en Estados Unidos y Canadá, que contienen ciertas propiedades para ser utilizados en cultivos específicos. Bayer CropScience y BASF se encuentran entre los principales actores de la región de América del Norte que se ocupan de pesticidas. Están lanzando productos activamente y participan en fusiones y adquisiciones para expandir sus negocios en este segmento. Por lo tanto, la creciente necesidad de aumentar el rendimiento y la calidad de los cultivos, controlar las pérdidas de rendimiento de los cultivos debido a las malezas y la creciente demanda de alimentos orgánicos y las estrictas regulaciones gubernamentales hacia los herbicidas químicos en el país son los principales factores que impulsan el mercado de bioherbicidas.

Descripción general de la industria química de protección de cultivos de América del Norte

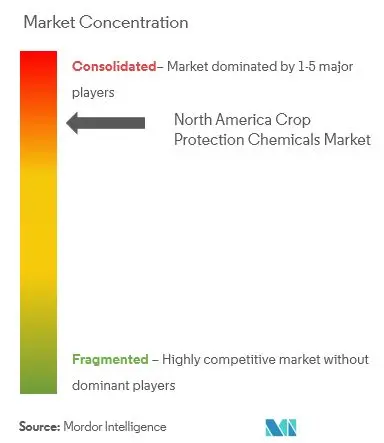

El mercado de productos químicos para la protección de cultivos de América del Norte es un mercado altamente consolidado con pocos actores que acaparan la mayor parte de la cuota de mercado. BASF SE, Bayer CropScience, Syngenta AG, Corteva Agriscience y UPL USA son los actores destacados del mercado. Estos actores compiten por mantener una participación constante del mercado. Fusiones y adquisiciones, asociaciones y expansiones son algunas de las principales estrategias comerciales adoptadas por los principales actores antes mencionados. Los principales actores del mercado han ampliado su cartera de productos y ampliado su negocio para mantener su posición en el mercado.

Líderes del mercado de productos químicos para la protección de cultivos en América del Norte

Bayer Crop Science

Corteva Agriscience

UPL-USA

BASF SE

Syngenta AG

Other important companies include .

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de productos químicos para la protección de cultivos en América del Norte

- Febrero de 2022: Bayer AG lanzó un producto llamado Prosaro PRO 400 SC Fungicide, un nuevo fungicida para cereales multi-MoA que proporciona un excelente control de la sarna de la cabeza por Fusarium y las enfermedades de las hojas en los Estados Unidos.

- Abril de 2021: Corteva AgriScience lanzó el herbicida DuraCor para pastos y pastizales en los Estados Unidos. Se espera que DuraCor controle más de 140 especies de malezas de hoja ancha, además de ofrecer varias características anticipadas, como una baja tasa de uso y baja formación de olores.

Informe del mercado de productos químicos para la protección de cultivos en América del Norte índice

1. INTRODUCCIÓN

- 1.1 Supuestos de estudio y definición de mercado

- 1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. DINÁMICA DEL MERCADO

- 4.1 Visión general del mercado

- 4.2 Indicadores de mercado

- 4.3 Restricciones del mercado

- 4.4 Análisis de las cinco fuerzas de Porter

- 4.4.1 Amenaza de nuevos participantes

- 4.4.2 Poder de negociación de los compradores/consumidores

- 4.4.3 El poder de negociacion de los proveedores

- 4.4.4 Amenaza de productos sustitutos

- 4.4.5 La intensidad de la rivalidad competitiva

5. SEGMENTACIÓN DE MERCADO

- 5.1 Origen

- 5.1.1 Sintético

- 5.1.2 De base biológica

- 5.2 Tipo

- 5.2.1 Insecticida

- 5.2.2 Herbicida

- 5.2.3 Fungicida

- 5.2.4 Otros productos químicos para la protección de cultivos

- 5.3 Tipo de cultivo

- 5.3.1 Cereales y Granos

- 5.3.2 Legumbres y oleaginosas

- 5.3.3 Frutas y vegetales

- 5.3.4 Césped y ornamentales

- 5.4 Geografía

- 5.4.1 América del norte

- 5.4.1.1 Estados Unidos

- 5.4.1.2 Canada

- 5.4.1.3 México

- 5.4.1.4 Resto de América del Norte

6. PANORAMA COMPETITIVO

- 6.1 Estrategias más adoptadas

- 6.2 Análisis de cuota de mercado

- 6.3 Perfiles de empresa

- 6.3.1 BASF SE

- 6.3.2 Bayer CropScience AG

- 6.3.3 ADAMA Agricultural Solutions

- 6.3.4 Syngenta AG

- 6.3.5 Corteva Agriscience

- 6.3.6 FMC Corporation

- 6.3.7 Nufarm Ltd

- 6.3.8 Sumitomo Chemicals America Inc. (Valent Group)

- 6.3.9 American Vanguard Corporation

- 6.3.10 ISAGRO SpA

- 6.3.11 Bioworks Inc.

- 6.3.12 Marrone Bio Innovations Inc.

- 6.3.13 UPL Ltd

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

Los productos químicos para la protección de cultivos constituyen una clase de agroquímicos que se utilizan para prevenir los daños infligidos a los cultivos por plagas, enfermedades y malezas.

El mercado de productos químicos para la protección de cultivos de América del Norte está segmentado por origen en sintéticos y de base biológica, por tipo en insecticidas, herbicidas, fungicidas y otros productos químicos para la protección de cultivos, por tipo de cultivo en cereales y granos, legumbres y semillas oleaginosas, frutas y verduras, y césped y ornamentales y geografía de Estados Unidos, Canadá, México y resto de América del Norte.

El informe ofrece estimaciones de mercado y pronósticos en valor (millones de dólares) para los segmentos mencionados anteriormente.

| Sintético |

| De base biológica |

| Insecticida |

| Herbicida |

| Fungicida |

| Otros productos químicos para la protección de cultivos |

| Cereales y Granos |

| Legumbres y oleaginosas |

| Frutas y vegetales |

| Césped y ornamentales |

| América del norte | Estados Unidos |

| Canada | |

| México | |

| Resto de América del Norte |

| Origen | Sintético | |

| De base biológica | ||

| Tipo | Insecticida | |

| Herbicida | ||

| Fungicida | ||

| Otros productos químicos para la protección de cultivos | ||

| Tipo de cultivo | Cereales y Granos | |

| Legumbres y oleaginosas | ||

| Frutas y vegetales | ||

| Césped y ornamentales | ||

| Geografía | América del norte | Estados Unidos |

| Canada | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.