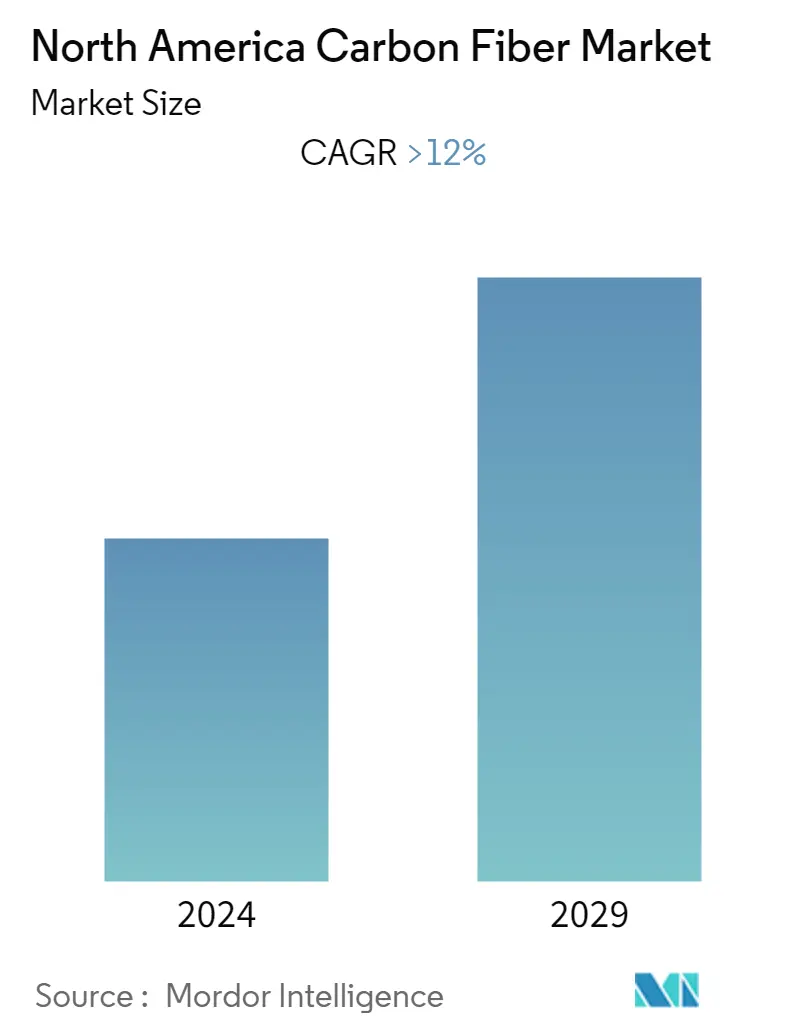

Tamaño del mercado de fibra de carbono de América del Norte

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2029 |

| Período de Datos Históricos | 2019 - 2022 |

| CAGR | > 12.00 % |

| Concentración del Mercado | Alto |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de fibra de carbono de América del Norte

Durante el período previsto, se espera que el mercado norteamericano de fibra de carbono registre una tasa compuesta anual de alrededor del 12%, que es una tasa muy alta.

Durante la era de la COVID-19, los cierres gubernamentales en muchas partes del mundo detuvieron temporalmente las operaciones de los usuarios finales. Esto tuvo un gran efecto en las operaciones de los usuarios finales, lo que a su vez tuvo un gran efecto en las industrias automovilística y aeroespacial mundial y, por extensión, en el mercado de la fibra de carbono. Pero el sector se ha recuperado desde la pandemia y se espera que el mercado siga creciendo en 2022 y los años posteriores.

- La demanda de vehículos más ligeros y de menor consumo de combustible, el mayor uso en las industrias aeroespacial y de defensa y el mayor uso de energía renovable son los principales factores que impulsan el mercado bajo consideración.

- Sin embargo, es probable que las elevadas inversiones en investigación y desarrollo en el sector y la disponibilidad de sustitutos obstaculicen el crecimiento del mercado.

- Las oportunidades para el futuro provienen de la creciente demanda de fibra de carbono reciclada y del enfoque en el uso de lignina como principal materia prima para la fibra de carbono.

- Estados Unidos tenía la mayor participación del mercado y es probable que esto siga siendo así durante los próximos años.

Tendencias del mercado de fibra de carbono en América del Norte

La industria aeroespacial y de defensa dominará el mercado

- Según la industria del usuario final, la categoría aeroespacial y de defensa representa la mayor cuota de mercado en la región de América del Norte. En los últimos años se han introducido varios productos innovadores en esta industria. Las fibras de carbono son una excelente alternativa para una amplia gama de aplicaciones aeroespaciales y de defensa porque proporcionan la fuerza, resistencia y estabilidad necesarias.

- Los polímeros reforzados con fibra de carbono (CFRP) están reemplazando progresivamente las construcciones metálicas tradicionales en los aviones debido a sus características de diseño ligeras pero rígidas. Los materiales compuestos se están convirtiendo en un aspecto vital de la industria aeroespacial, desde la cabina de un avión o jet hasta las palas del rotor de un helicóptero.

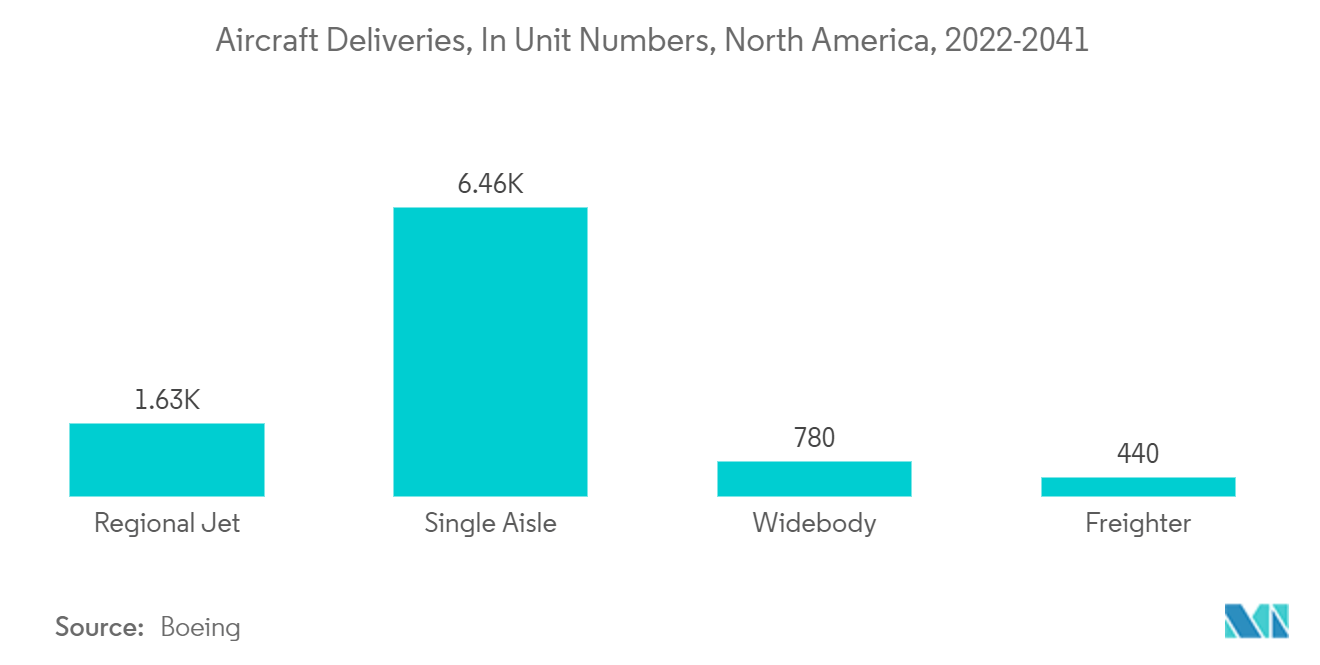

- Tras un difícil período de COVID-19, la industria aeroespacial y militar de América del Norte demostró su resistencia al regresar del difícil período con buenos ingresos de mercado. Según la Asociación de Transporte Aéreo Internacional (IATA), es probable que las aerolíneas norteamericanas superen a otras áreas debido a la rápida recuperación del mercado interno de los Estados Unidos. Se prevé que América del Norte (principalmente Estados Unidos) recibirá un tercio de todas las entregas de aviones para 2023.

- Se prevé que la región de América del Norte cubra alrededor del 22% de la flota mundial al final del período previsto (2041), según las perspectivas comerciales de Boeing para 2022-2041. También se prevé que se realizarán un total de 9.310 entregas de flotas durante las próximas dos décadas, y las de pasillo único representarán casi el 70% del total de entregas en la región.

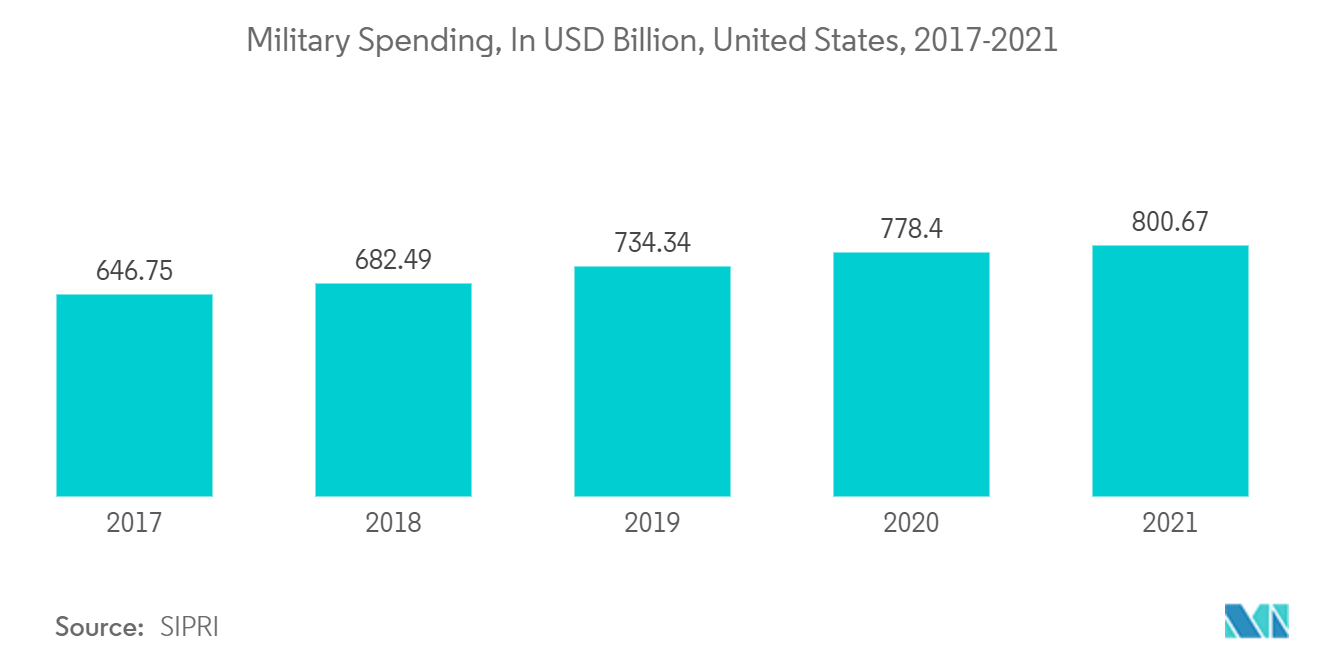

- Según un informe del Banco Mundial, el gasto militar total de América del Norte representó alrededor del 3,3% del PIB total de la región en 2021. Sin embargo, esto representó una caída de alrededor del 8,5%, en comparación con el porcentaje de gasto del año anterior, que fue aproximadamente del 3,6%.

- La Oficina de Presupuesto del Congreso de Estados Unidos proyecta que para 2031 el gasto en defensa habrá aumentado desde un mínimo de 596 mil millones de dólares en 2014 a 915 mil millones de dólares. Los Departamentos de la Marina y la Fuerza Aérea recibirían la mayor parte del presupuesto.

- En noviembre de 2022, el Ejército de los Estados Unidos anunció que había adjudicado un contrato IDIQ de 5 años valorado en 1.498 millones de dólares a Kongsberg Defence Aerospace AS para la entrega continua de la Estación de Armas Operadas Remotamente Comunes (CROWS).

- Debido a los factores antes mencionados, se espera que el segmento aeroespacial y de defensa domine el mercado, lo que a su vez ayudará a que el mercado de fibra de carbono se expanda exponencialmente en la región durante el período previsto.

Estados Unidos dominará el mercado

- Estados Unidos dominó el mercado de fibra de carbono en América del Norte. Estados Unidos es actualmente uno de los centros de producción más grandes del mundo y tiene una de las economías de más rápido crecimiento. Uno de los contribuyentes clave a la economía del país es el sector manufacturero.

- Una de las flotas más grandes del mundo se encuentra en Estados Unidos, que también tiene el mercado de aviación más grande de América del Norte. Las actividades manufactureras en la industria aeroespacial han sido impulsadas por fuertes exportaciones de componentes aeroespaciales a países como Francia, China y Alemania, así como por un fuerte gasto de los consumidores en Estados Unidos. Se prevé que esto creará un impulso positivo para el mercado de fibra de carbono del país.

- El creciente tráfico aéreo de pasajeros en los Estados Unidos ha llevado a varias compañías aéreas de los Estados Unidos a actualizar y modificar sus flotas y a adquirir varios aviones con capacidades avanzadas para satisfacer la creciente demanda de pasajeros aéreos. Por ejemplo, en febrero de 2022, American Airlines, que es una compañía aérea con sede en los Estados Unidos, anunció que había encargado 30 nuevos aviones 737 Max 8 a la importante empresa de fabricación de aviones Boeing.

- Debido al aumento del transporte aéreo, la Agencia Federal de Aviación (FAA) predice que el número de aviones comerciales crecerá un 2% anual de media hasta 2041, cuando habrá 8.756. También se prevé que la flota de los principales transportistas estadounidenses aumente aumentar en 54 aviones anualmente a medida que envejece la flota actual.

- También es probable que la industria de defensa ayude al crecimiento del mercado de fibra de carbono. El Departamento de Defensa de EE. UU. dijo en un comunicado que la Administración Biden-Harris solicitó 813.300 millones de dólares para la defensa nacional en el presupuesto del año fiscal 2023, de los cuales 773.000 millones de dólares son para el Departamento de Defensa (DoD). Esta solicitud de presupuesto fue un 4% más alta que el presupuesto del año fiscal 2022, o alrededor de USD 30 millones.

- Además, la Oficina del Censo de Estados Unidos informa que se gastaron 1.809,8 mil millones de dólares en total en el sector de la construcción de EE. UU. en diciembre de 2022. Comparando diciembre de 2022 con diciembre de 2021, cuando el monto total gastado fue de 1.681,0 mil millones de dólares, el sector de la construcción mostró un aumento de aproximadamente 7,7 millones de dólares. %.

- La OICA estimó que hubo aproximadamente 14,2 millones de matriculaciones y ventas de vehículos nuevos en los Estados Unidos en 2022, una disminución del 7,6% con respecto a las ventas del año anterior. En diciembre de 2022 se realizaron alrededor de 3,7 millones de unidades de ventas totales, un 5% más que el mismo mes del año anterior.

Descripción general de la industria de fibra de carbono de América del Norte

El mercado norteamericano de la fibra de carbono está muy consolidado. Las principales empresas incluyen (sin seguir un orden particular) Mitsubishi Chemical Carbon Fiber and Composites Inc., SGL Carbon, Solvay, Teijin Limited y Toray Industries, Inc., entre otras.

Líderes del mercado de fibra de carbono de América del Norte

-

Mitsubishi Chemical Carbon Fiber and Composites Inc.

-

SGL Carbon

-

Solvay

-

TEIJIN LIMITED

-

TORAY INDUSTRIES, INC.

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de fibra de carbono de América del Norte

- Abril de 2022 Hexcel Corporation y Archer Aviation Inc. anunciaron que firmaron una carta de intención que cubre una relación propuesta para el suministro de material de fibra de carbono de alto rendimiento que se utilizaría para fabricar los aviones de producción de Archer.

- Enero de 2022 la empresa Vartega, con sede en Estados Unidos, anunció el empleo de una nueva tecnología de reciclaje de residuos de fibra de carbono para la gestión de residuos de fibra de carbono en el país. La empresa utilizará un proceso patentado basado en productos químicos para rescatar los residuos de fibra de carbono de una eternidad en el vertedero.

Informe del mercado de fibra de carbono de América del Norte índice

1. INTRODUCCIÓN

1.1 Supuestos del estudio

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. DINÁMICA DEL MERCADO

4.1 Conductores

4.1.1 Demanda creciente de vehículos ligeros y de bajo consumo de combustible

4.1.2 Acelerar el uso en el sector aeroespacial y de defensa

4.1.3 Aumento del uso de energías renovables

4.2 Restricciones

4.2.1 Altas inversiones en I+D

4.2.2 Otras restricciones

4.3 Análisis de la cadena de valor de la industria

4.4 Análisis de las cinco fuerzas de Porter

4.4.1 El poder de negociacion de los proveedores

4.4.2 Poder de negociación de los consumidores

4.4.3 Amenaza de nuevos participantes

4.4.4 Amenaza de productos y servicios sustitutos

4.4.5 Grado de competencia

5. SEGMENTACIÓN DEL MERCADO (Tamaño del Mercado en Volumen y Valor)

5.1 Materia prima

5.1.1 Poliacrilonitrilo (PAN)

5.1.2 Brea de petróleo y rayón

5.2 Tipo

5.2.1 Fibra Virgen (VCF)

5.2.2 Fibra Reciclada (RCF)

5.3 Solicitud

5.3.1 Materiales compuestos

5.3.2 Textiles

5.3.3 Microelectrodos

5.3.4 Catálisis

5.4 Industria del usuario final

5.4.1 Aeroespacial

5.4.2 Energía alternativa

5.4.3 Automotor

5.4.4 Construcción e infraestructura

5.4.5 Artículos deportivos

5.4.6 Otras industrias de usuarios finales

5.5 Geografía

5.5.1 Estados Unidos

5.5.2 Canada

5.5.3 México

5.5.4 Resto de América del Norte

6. PANORAMA COMPETITIVO

6.1 Fusiones y adquisiciones, empresas conjuntas, colaboraciones y acuerdos

6.2 Análisis de participación de mercado**

6.3 Estrategias adoptadas por los principales actores

6.4 Perfiles de empresa

6.4.1 A&P Technology, Inc.

6.4.2 Applied Sciences, Inc.

6.4.3 DowAksa

6.4.4 Formosa Plastics Corporation

6.4.5 Hexcel Corporation

6.4.6 Hyosung Advanced Materials

6.4.7 Mitsubishi Chemical Carbon Fiber and Composites Inc.

6.4.8 Present Advanced Composites Inc.

6.4.9 SGL Carbon

6.4.10 Solvay

6.4.11 TEIJIN LIMITED

6.4.12 Toray Industries, Inc.

6.4.13 Vartega Inc

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

7.1 Creciente popularidad de la fibra de carbono reciclada

7.2 Énfasis en el uso de lignina como materia prima para fibra de carbono

Segmentación de la industria de fibra de carbono de América del Norte

La fibra de carbono está compuesta de átomos de carbono unidos para formar una larga cadena. Es un polímero liviano pero al mismo tiempo exhibe una resistencia cinco veces mayor que la del acero, lo que lo convierte en un material de fabricación perfecto en industrias como la aeroespacial y de defensa, la automotriz y muchas más. El mercado norteamericano de fibra de carbono está segmentado por materia prima, tipo, aplicación, industria de usuario final y geografía. Por materia prima, el mercado se segmenta en poliacrilonitrilo (PAN), brea de petróleo y rayón. Por tipo, el mercado se segmenta en fibra virgen (VCF) y fibra de carbono reciclada (RCF). Las aplicaciones de la fibra de carbono comprenden materiales compuestos, textiles, microelectrodos y catálisis. Por industria de usuario final, el mercado se segmenta en aeroespacial y de defensa, energía alternativa, automotriz, construcción e infraestructura, artículos deportivos y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de fibra de carbono en tres países de la región de América del Norte. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función del volumen (toneladas) y los ingresos (millones de dólares).

| Materia prima | ||

| ||

|

| Tipo | ||

| ||

|

| Solicitud | ||

| ||

| ||

| ||

|

| Industria del usuario final | ||

| ||

| ||

| ||

| ||

| ||

|

| Geografía | ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado de fibra de carbono en América del Norte

¿Cuál es el tamaño actual del mercado de Fibra de carbono de América del Norte?

Se proyecta que el mercado de fibra de carbono de América del Norte registrará una tasa compuesta anual superior al 12% durante el período de pronóstico (2024-2029)

¿Quiénes son los actores clave en el mercado Fibra de carbono de América del Norte?

Mitsubishi Chemical Carbon Fiber and Composites Inc., SGL Carbon, Solvay, TEIJIN LIMITED, TORAY INDUSTRIES, INC. son las principales empresas que operan en el mercado de fibra de carbono de América del Norte.

¿Qué años cubre este mercado de Fibra de carbono de América del Norte?

El informe cubre el tamaño histórico del mercado de Fibra de carbono de América del Norte para los años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Fibra de carbono de América del Norte para los años 2024, 2025, 2026, 2027, 2028 y 2029..

Informe de la industria de fibra de carbono de América del Norte

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de fibra de carbono de América del Norte en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de Fibra de carbono de América del Norte incluye una perspectiva de pronóstico del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Fibra de carbono de América del Norte Panorama de los reportes