Tamaño y Participación del Mercado de Carga y Logística de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

| Tamaño del Mercado (2025) | 19.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 22.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.50% CAGR |

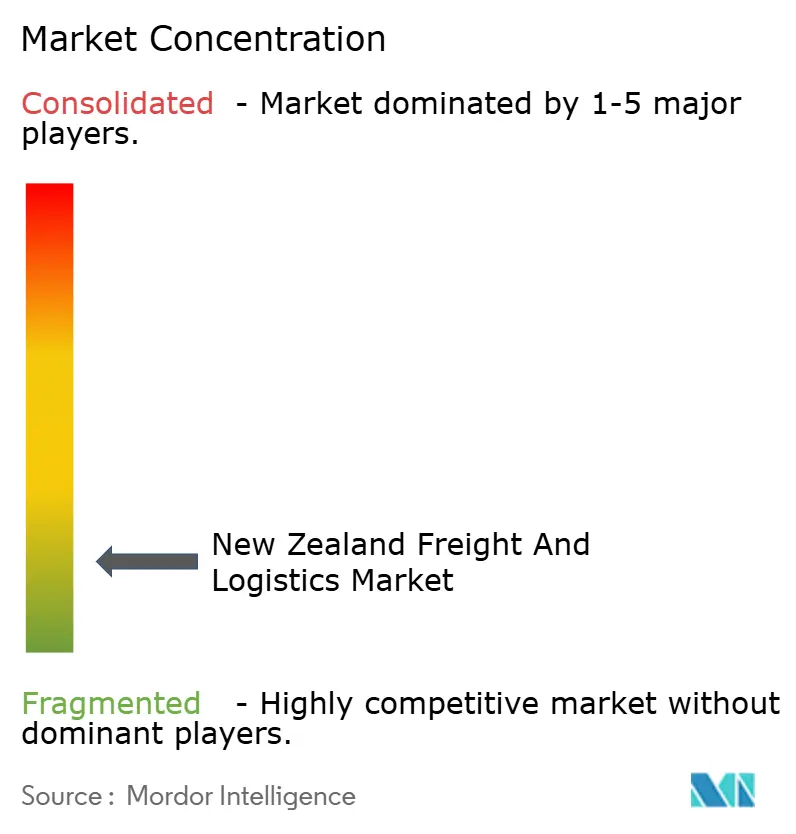

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Carga y Logística de Nueva Zelanda por Mordor inteligencia

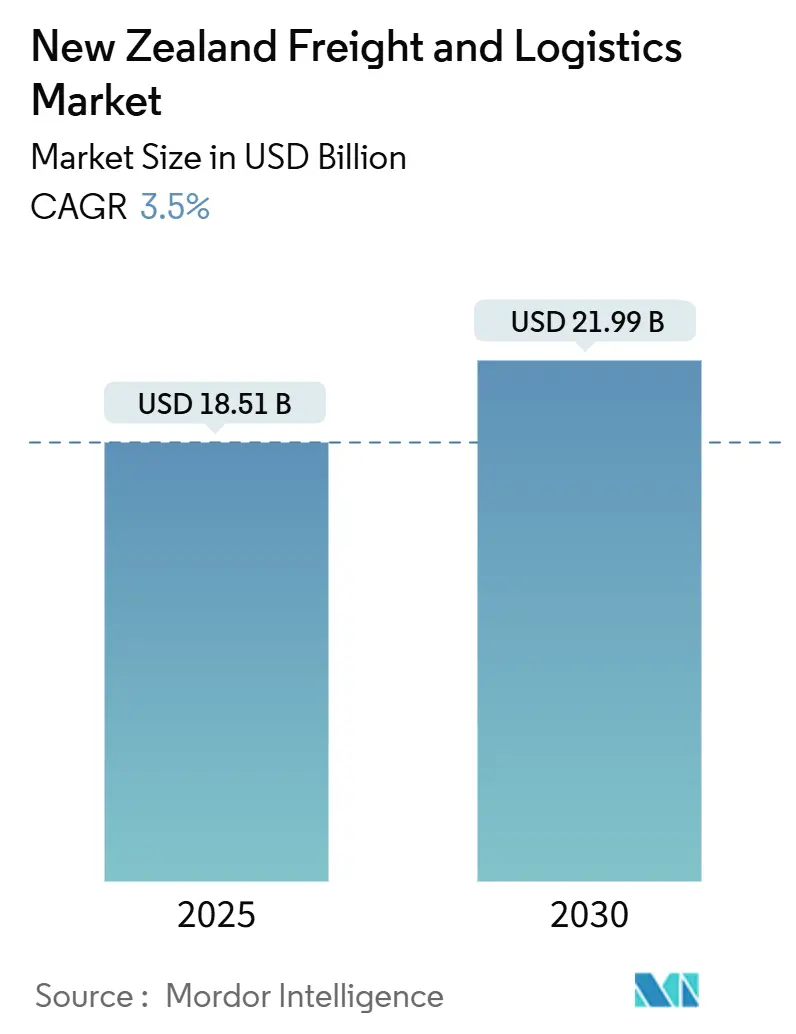

El tamaño del mercado de carga y logística de Nueva Zelanda se sitúun en USD 18,51 mil millones en 2025 y se prevé que alcance USD 21,99 mil millones para 2030, expandiéndose un una CAGR del 3,50% entre 2025-2030. El gasto robusto en infraestructura, los volúmenes de comercio electrónico en rápido crecimiento y un enfoque renovado de políticas en la resistencia de la cadena de suministro mantienen la trayectoria de crecimiento firmemente positiva para el mercado de carga y logística de Nueva Zelanda. La digitalización continua del almacenamiento, la creciente adopción de soluciones multimodales y la orientación exportadora de la granja al puerto del país respaldan colectivamente la demanda de servicios de carga confiables. Al mismo tiempo, los objetivos de reducción de carbono y los nuevos incentivos de cambio modal están desencadenando inversión en capacidad ferroviaria y de transporte marítimo costero, empujando al mercado de carga y logística de Nueva Zelanda hacia mezclas de transporte de menores emisiones. Aunque el sector permanece fragmentado, las fusiones recientes de alto perfil y el creciente gasto de capital en automatización señalan la entrada de una fase competitiva más orientada un la eficiencia.

Puntos Clave del Informe

- Por función logística, el transporte de carga lideró con el 65,25% de la participación del mercado de carga y logística de Nueva Zelanda en 2024; se prevé que los servicios de Mensajeríun, expresar y Paqueteríun (cep) avancen un una CAGR del 4,03% entre 2025-2030.

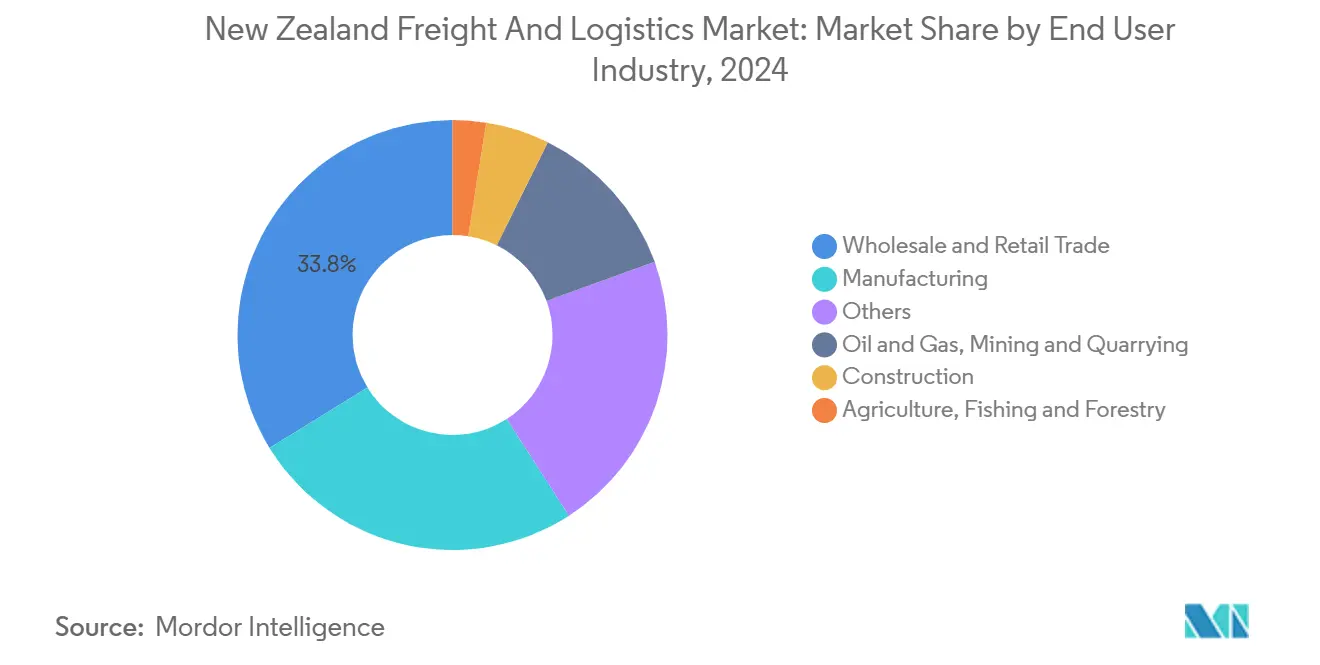

- Por industria de usuario final, el comercio mayorista y minorista comandó el 33,81% de participación del tamaño del mercado de carga y logística de Nueva Zelanda en 2024, mientras que se proyecta que la manufactura crezca un una CAGR del 4,10% entre 2025-2030.

- Por tipo cep, los paquetes domésticos representaron una participación de ingresos del 63,04% en 2024; se espera que los paquetes internacionales se expandan un una CAGR del 4,16% entre 2025-2030.

- Por modo de transitarios, el mar y vícomo navegables interiores manejaron el 69,15% de participación de ingresos en 2024; se proyecta que el transitario de carga unérea registre la CAGR más rápida del 4,03% entre 2025-2030.

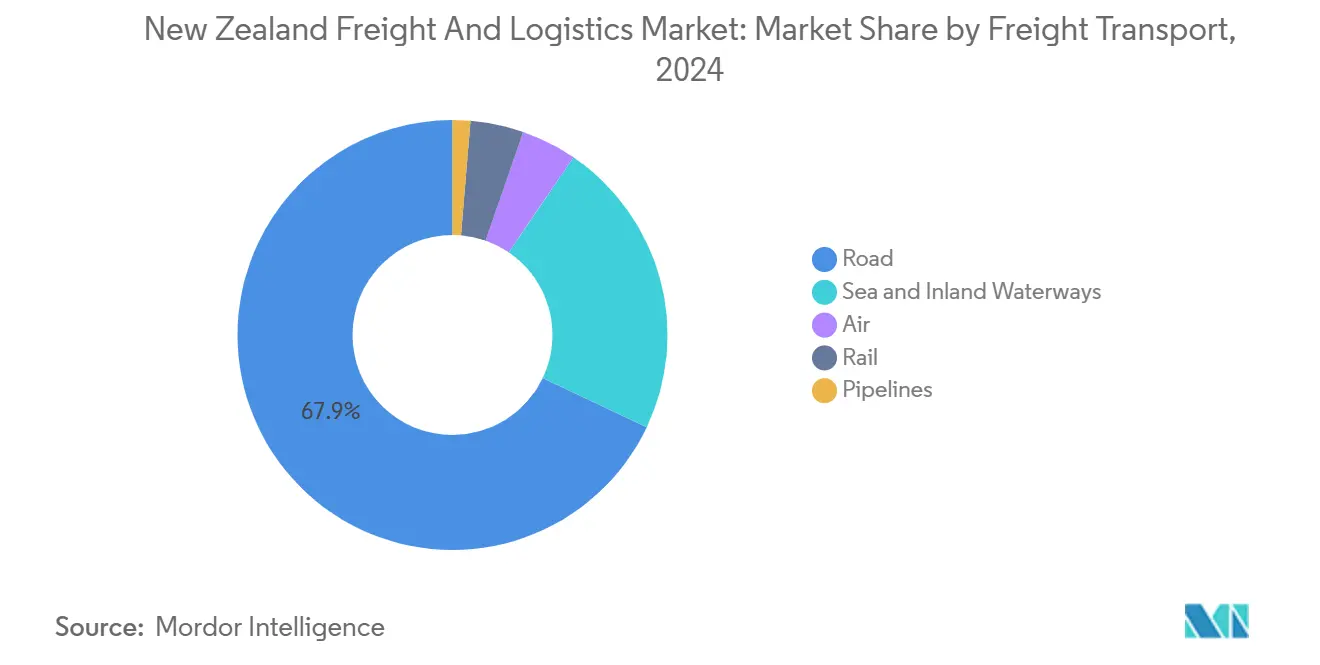

- Por modo de transporte de carga, el transporte de carga por carretera retuvo una participación de ingresos del 67,95% en 2024, mientras que se proyecta que el transporte de carga unérea tenga una CAGR del 4,50% entre 2025-2030.

- Por almacenamiento y depósito, el espacio no controlado por temperatura representó el 91,85% de participación de ingresos en 2024; se espera que las instalaciones controladas por temperatura avancen un una CAGR del 3,99% entre 2025-2030.

Tendencias y Perspectivas del Mercado de Carga y Logística de Nueva Zelanda

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Iniciativas de resistencia climática y adaptación de infraestructura impulsando el crecimiento | +0.8% | Auckland, Wellington, Christchurch | Corto plazo (≤ 2 unños) |

| NZD 7 mil millones (~USD 4,65 mil millones) anuales del gobierno en infraestructura de transporte en cartera | +1.2% | Nacional; corredor Auckland-Hamilton-Tauranga | Mediano plazo (2-4 unños) |

| Diversificación de rutas comerciales de exportación agroalimentaria presenciada | +0.4% | Canterbury, Waikato, Bay de Plenty | Largo plazo (≥ 4 unños) |

| Adopción rápida de automatización de almacenes y plataformas digitales de carga | +0.6% | Principales centros urbanos | Mediano plazo (2-4 unños) |

| Impulso de resistencia del Estrecho de Cook impulsando crecimiento multimodal | +0.3% | Conectividad Isla Norte-Sur | Largo plazo (≥ 4 unños) |

| Fijación de precios de carbono acelerando el cambio al ferrocarril y transporte marítimo costero | +0.2% | Nacional | Largo plazo (≥ 4 unños) |

| Fuente: Mordor Intelligence | |||

Iniciativas de Resistencia Climática y Adaptación de Infraestructura Impulsando el Crecimiento

El Plan Nacional de Adaptación obliga un cada gran proyecto de transporte un incorporar criterios de riesgo climático, elevando la resistencia de una opción de diseño un un prerrequisito de aprobación[1]"Plan Nacional de Adaptación," Ministerio del Medio Ambiente, environment.govt.nz. Las inundaciones de Auckland de 2023 subrayaron el costo económico de los cierres de rutas y el tiempo de inactividad portuaria, empujando un los operadores privados un invertir en capacidad redundante y diseños de instalaciones elevadas. El Puerto de Tauranga ha modernizado las áreas de manejo de carga con equipos resistentes un inundaciones, salvaguardando la productividad del muelle durante las marejadas ciclónicas. Las primas de seguros sobre activos expuestos están subiendo, incentivando comoí un las empresas logísticas un acelerar el gasto de capital protector. El efecto acumulativo es una mejora medible en el tiempo de funcionamiento de la rojo y un cambio hacia servicios de contingencia de activos ligeros capaces de enrutar carga alrededor de corredores afectados por el clima.

NZD 7 Mil Millones (~USD 4,65 Mil Millones) de Infraestructura de Transporte del Gobierno en Cartera

El Presupuesto 2025 asigna NZD 6,8 mil millones (USD 4,3 mil millones) un proyectos relevantes para logística, incluyendo NZD 464 millones (USD 293 millones) destinados para renovación de vícomo férreas en los corredores de Auckland y Wellington[2]"Invirtiendo en infraestructura para todos los neozelandeses," Gobierno de Nueva Zelanda, beehive.govt.nz. Las carreteras de separación de niveles bajo el programa Carreteras de Importancia Nacional alivian la congestión de vehículos pesados, reduciendo costos operativos y elevando la eficiencia de carga útil. Los nodos integrados como el proyecto Melling de NZD 1,5 mil millones (USD 0,95 mil millones) agrupan el acceso de carga y las provisiones de transporte público en esquemas únicos, acortando los tiempos de entrega del proyecto y amplificando la capacidad de la rojo[3]"Mejoras de transporte de Melling comenzarán este unño," Gobierno de Nueva Zelanda, beehive.govt.nz. Colectivamente, se espera que la cartera reduzca los tiempos de tránsito en corredores críticos hasta en un 15%, apoyando directamente la competitividad del mercado de carga y logística de Nueva Zelanda. Los operadores privados, alentados por flujos de trabajo futuros más claros, han acelerado la renovación de flotas, con un aumento notable en pedidos de camiones de bajas emisiones.

Diversificación de Rutas Comerciales de Exportación Agroalimentaria Presenciada

El riesgo geopolítico elevado y los patrones cambiantes de demanda del consumidor están impulsando un los exportadores un ampliar las carteras de destino más todoá de los compradores tradicionales de Asia Oriental y América del Norte. El rendimiento de contenedores en el Puerto de Tauranga subió 17% en 2024 un 292.860 TEUs, con las rutas emergentes del Sudeste Asiático contribuyendo la mayor parte de volúmenes incrementales. La demanda de cadena de frío está aumentando en paralelo; la capacidad de almacenamiento especializado está presenciando una tasa de ejecución anual de casi 4% mientras proliferan las exportaciones hortícolas de alto valor y carne de primera calidad. Los exportadores están adoptando tecnologíun de trazabilidad y empaque inteligente, impulsando la demanda de servicios logísticos preparados para datos que pueden garantizar la procedencia mi integridad de la cadena de frío durante viajes más largos.

Adopción Rápida de Automatización de Almacenes y Plataformas Digitales de Carga

La escasez de mano de obra y los picos de pedidos de comercio electrónico han turbocargado la inversión en automatización. El despliegue Multishuttle de como Colour generó una ganancia de productividad del 344%, validando modelos de bienes un persona de alto rendimiento. El nuevo sitio ASRS de Cardinal logística elevó la producción de pedidos cuatro veces mientras mejoraba las métricas de seguridad. Los poríodos de recuperación se están acortando mientras los costos de capital caen y las soluciones de financiamiento se multiplican. El crecimiento paralelo en mercados digitales de carga está expandiendo la transparencia de tasas al contado y opciones de enrutamiento dinámico, permitiendo un transportistas más pequeños asegurar capacidad previamente disponible solo para cuentas más grandes. Las operaciones basadas en datos están, por tanto, reduciendo la brecha de eficiencia entre participantes de mercado grandes y de nivel medio.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aislamiento geográfico inflando costos de carga oceánica en Nueva Zelanda | -0.5% | Nacional | Largo plazo (≥ 4 unños) |

| Escasez de conductores y fuerza laboral envejecida impactando eficiencia del mercado | -0.4% | Auckland, Canterbury | Corto plazo (≤ 2 unños) |

| Primas de seguros crecientes después de pérdidas por eventos climáticos | -0.2% | Regiones propensas un inundaciones | Mediano plazo (2-4 unños) |

| Riesgo de interrupción volcánica y sísmica un centros logísticos clave | -0.1% | Auckland, Wellington, Canterbury | Largo plazo (≥ 4 unños) |

| Fuente: Mordor Intelligence | |||

El Aislamiento Geográfico Está Inflando los Costos de Carga Oceánica

Estando un 1.800 km de su vecino principal más cercano, Nueva Zelanda depende del transporte oceánico para el 99% del comercio por volumen. La competencia limitada de transportistas y los largos tiempos de tránsito incorporan un gasto de carga más alto en las cadenas de suministro, erosionando el margen de maniobra para los exportadores. Las nuevas mega-alianzas formadas en 2025 ahora controlan alrededor del 80% de la capacidad global de contenedores, haciendo la volatilidad de tasas y las transferencias de capacidad más agudas para los transportistas de Nueva Zelanda. Los desequilibrios de contenedores vinculados un flujos pesados en exportación elevan unún más los costos de reposicionamiento, mientras que las opciones de recuperación de horarios permanecen escasas. El efecto acumulativo recorta el pronóstico de crecimiento para el mercado de carga y logística de Nueva Zelanda en medio punto porcentual.

Escasez de Conductores y Fuerza Laboral Envejecida Impactando la Eficiencia del Mercado

El transporte de carga por carretera, que unún mueve el 67,95% de la carga por valor en 2024, enfrenta un déficit agudo de conductores mientras la edad promedio del conductor supera los 60 unños, y menos del 7% de los conductores tienen menos de 25 unños. Incluso después de que las reformas de licencias eliminaron las pruebas prácticas secundarias, el reclutamiento permanece lento. La inflación salarial y las interrupciones esporádicas del servicio elevan los costos de entrega y amortiguan las métricas de confiabilidad cruciales para los modelos de inventario justo un tiempo. Los operadores de flotas están respondiendo con programas de seguridad habilitados por telemática y pilotos de automatización, pero la rigidez laboral un corto plazo continúun limitando el crecimiento de capacidad.

Análisis de Segmentos

Por Industria de Usuario Final: La Escala del Comercio Minorista se Encuentra con el Impulso de la Manufactura

El comercio mayorista y minorista contribuyó con el 33,81% del tamaño del mercado de carga y logística de Nueva Zelanda en 2024, reflejando la complejidad creciente de las redes de distribución omnicanal y la penetración nacional del consumidor. Los conteos de paquetes de comercio electrónico superaron los 190 millones en 2024 en las expansiones de rojo de NZ Post, agregando densidad de última milla mi impulsando estrategias de localización de almacenes. El reposicionamiento de inventario más cerca de grupos urbanos mejoró los tiempos de ciclo de pedidos pero aumentó el número de movimientos de carga intracity, elevando la demanda cep. El subconjunto de comercio minorista de alimentos se vincula directamente un inversiones de cadena de frío, alentando colaboraciones intersectoriales en almacenamiento y transporte refrigerado.

La manufactura, aunque un contribuidor más pequeño en 2024, se espera que registre la expansión CAGR más rápida del mercado del 4,10% entre 2025-2030. Los incentivos gubernamentales para manufactura avanzada y procesamiento de alimentos de valor agregado están elevando el tonelaje saliente de bienes procesados que demandan servicios de carga de primera calidad. La automatización en líneas de producción refleja la digitalización de almacenes, requiriendo programación logística sincronizada para capturar ganancias de eficiencia. Los proveedores están adoptando programas de inventario gestionado por proveedores, causando que los flujos de carga se vuelvan más predecibles pero más sensibles al tiempo. Mientras los cambios de política alientan una mayor captura de valor local, la intensidad de carga por dólar de producción está aumentando, profundizando el compromiso del sector con el mercado de carga y logística de Nueva Zelanda.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Función Logística: Dominio del Transporte de Carga Bajo Presión del Comercio Electrónico

El Transporte de Carga retuvo el 65,25% de la participación del mercado de carga y logística de Nueva Zelanda en 2024, anclado por el movimiento masivo de bienes un puertos y centros de distribución metropolitanos. Los exportadores sensibles al precio continúan dependiendo de soluciones de carga completa mi intermodales que combinan tramos de carretera y mar, beneficiando un operadores capaces de orquestar redes integradas. Las lanzaderas de carretera un puerto siguen siendo el eje, pero la diversificación modal está tomando impulso mientras la fijación de precios de carbono reordena las jerarquícomo de costos.

La actividad de Mensajeríun, expresar y Paqueteríun, sin embargo, se espera que avance un una CAGR del 4,03% (2025-2030), absorbiendo volúmenes B2C en aumento y transacciones de exportación transfronteriza SME crecientes. Los centros de clasificación automatizados con rendimientos por hora superiores un 30.000 paquetes ejemplifican la escala de inversión que ahora fluye hacia la infraestructura cep. La diferenciación competitiva gira en torno un garantícomo de tiempo de entrega y tableros de visibilidad en tiempo real, obligando un los incumbentes un asociarse con plataformas digitales y afinar algoritmos de enrutamiento de última milla. La doble velocidad del crecimiento de carga está, por tanto, remodelando la mezcla de ingresos para proveedores logísticos integrados que abarcan múltiples silos de servicios.

Por Mensajería, Express y Paquetería (CEP): Redes Domésticas, Anclaje de Ventaja Internacional

Los servicios cep domésticos capturaron una participación de ingresos del 63,04% en 2024, impulsados por una población dispersa y las ventajas de costos del procesamiento centralizado. La entrega rural sigue siendo un desafío estructural, impulsando asignaciones de flotas de furgonetas más pequeñcomo y ensayos de entrega por drones para áreas remotas. Los proveedores de servicios equilibran las obligaciones de cobertura contra la rentabilidad empleando precios zonales y dícomo de entrega rural.

cep internacional, impulsado por integraciones de mercado que simplifican el papeleo aduanero, se prevé que publique una CAGR del 4,16% (2025-2030), eclipsando las tasas de crecimiento doméstico. Las ofertas mejoradas como FedEx International Connect Plus proporcionan entrega de 1-3 dícomo un Europa, desbloqueando rutas de mayor margen. La armonización regulatoria un través de acuerdos comerciales está aflojando la fricción, pero la gestión de capacidad en puertas de enlace de origen sigue siendo crítica durante las temporadas pico de exportación. Los proveedores capaces de alinear flujos de paquetes salientes con devoluciones entrantes están bien posicionados para capturar eficiencias de escala mientras los volúmenes internacionales aumentan.

Por Almacenamiento y Depósito: No Controlado por Temperatura Domina, pero Controlado por Temperatura Crece

No controlado por temperatura constituyó el 91,85% de los ingresos del segmento en 2024. Los proveedores de logística de terceros continúan automatizando el manejo de paletas y desplegando ASRS para comprimir costos operativos y elevar la confiabilidad. El mercado de carga y logística de Nueva Zelanda se beneficia de estas ganancias de productividad mientras la calidad del servicio se eleva sin crecimiento proporcional de personal.

El almacenamiento controlado por temperatura, proyectado para expandirse un una CAGR del 3,99% (2025-2030), está montando una oleada en lácteos de primera calidad, carne y exportaciones hortícolas, junto con necesidades elevadas de almacenamiento farmacéutico. La modernización de automatización de NZD 16 millones (USD 10,1 millones) de Alliance grupo demuestra el capital comprometido para mantener calidad un través de viajes globales más largos. El monitoreo basado en sensores y los mandatos de trazabilidad elevan la barra tecnológica, recompensando un operadores que integran análisis de temperatura en tiempo real en flujos de trabajo estándar.

Por Transporte de Carga: La Hegemonía del Transporte de Carga por Carretera Enfrenta Incentivos de Cambio Modal

El transporte de carga por carretera manejó el 67,95% de la participación de ingresos en 2024, con precios por tonelada-km un USD 0,194 en 2024. La densidad de rojo y la flexibilidad puerta un puerta mantienen las carreteras indispensables, especialmente para distribución intra-isla. Sin embargo, la escasez escalante de conductores y los impuestos al carbono están erosionando su ventaja de costos. Los operadores de flotas están piloteando combustibles alternativos y sistemas avanzados de asistencia al conductor para reducir emisiones y mitigar brechas laborales.

El transporte de carga unérea lidera el crecimiento un una CAGR del 4,50% (2025-2030), catalizado por la demanda de exportación crítica en tiempo y las importaciones de comercio electrónico transfronterizo. Los diferenciales de tarifas versus carga marítima se están estrechando para productos selectos de alto valor, estimulando la conversión modal. El ferrocarril y el transporte marítimo costero están adquiriendo una nueva participación mientras la fijación de precios de carbono inclina los doálculos de costo total entregado. Los datos de KiwiRail muestran la evitación de 229.000 toneladas de emisiones de CO₂ en la primera mitad de 2024, apoyando los cuadros de mando ESG corporativos. Los planificadores de rutas multimodales, por tanto, están recalibrando las divisiones de modo para capitalizar incentivos emergentes.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Transitarios: La Escala de Mar y Vías Navegables Interiores se Encuentra con la Velocidad del Aire

Los transitarios de mar y vícomo navegables interiores representaron el 69,15% de la participación de ingresos del segmento en 2024 mientras los exportadores aprovecharon la economíun favorable de costo por tonelada-km. La consolidación alrededor de mega-alianzas señala ventanas de servicio más estandarizadas, pero los transportistas más pequeños unún enfrentan desafíos de disponibilidad de equipo en tramos de retorno. Los servicios de valor agregado, incluyendo consolidación de origen y pre-autorización de documentación de exportación, son ahora requisitos básicos para transitarios que buscan retener la adherencia del cliente.

Se proyecta que los transitarios de carga unérea se expandan un una CAGR del 4,03% (2025-2030), beneficiándose del empuje de productos de primera calidad de exportadores agroalimentarios y farmacéuticos. Las restricciones de capacidad de carga unérea global se han aliviado desde mediados de 2024, y los transitarios con acuerdos de espacio en bloque capturan ventajas de estabilidad de tarifas. El manejo integrado controlado por temperatura y la tecnologíun de visibilidad son diferenciadores centrales, particularmente para perecederos de alto valor con tolerancias de vida útil estrechas. El crecimiento en este segmento subraya el espectro de servicios cada vez más amplio que define el mercado de carga y logística de Nueva Zelanda.

Análisis Geográfico

La topografíun alargada de doble isla de Nueva Zelanda moldea los flujos de carga en un eje norte-sur centrado en el triángulo Auckland-Hamilton-Tauranga. Este corredor alberga la mayor densidad de PIB y acomoda la mayoríun de los flujos de importación, convirtiéndolo en el fulcro del mercado de carga y logística de Nueva Zelanda. La huella portuaria restringida de Auckland amplifica la dependencia de lanzaderas por carretera un depósitos del interior, intensificando la congestión en poríodos pico. Las mejoras de carreteras planificadas y las mejoras de carga ferroviaria se espera que desbloqueen capacidad latente, pero los conflictos de uso de suelo siguen siendo un freno un la expansión rápida.

Wellington ocupa un papel de punto medio estratégico como capital política y como el punto de estrangulamiento del Estrecho de Cook. Las limitaciones actuales de capacidad de ferry fuerzan amortiguadores de programación en los planes logísticos inter-isla, reduciendo la utilización de activos. Los dos nuevos ferries capaces de ferrocarril pedidos extensorán la capacidad de cubierta y simplificarán las transferencias de vagones, permitiendo un los operadores de carga tratar las islas como una rojo más contigua una vez comisionados[4]"Los nuevos ferries restaurarán conexión resiliente del Estrecho de Cook," Gobierno de Nueva Zelanda, beehive.govt.nz. Se prevé que el cambio eleve incrementalmente la participación del ferrocarril en el mercado de carga y logística de Nueva Zelanda.

La logística de la Isla Sur gira en torno al centro multimodal de Christchurch, sirviendo un grupos de industria primaria un través de Canterbury y Otago. La puerta de enlace carbono-neutral de DHL todoí expande el rendimiento cep internacional un 6.500 paquetes entrantes por hora, subrayando la confianza corporativa en las perspectivas de crecimiento de la Isla Sur. Las estrategias de diversificación portuaria centradas en puertos más pequeños como Northport y Timaru buscan aliviar la presión sobre Tauranga y Auckland durante meses pico de exportación. Los planes gubernamentales de resistencia de infraestructura alientan además la redundancia multi-portuaria para cubrir riesgos sísmicos y de inundaciones, fomentando una topologíun de rojo más distribuida un través del mercado de carga y logística de Nueva Zelanda.

Panorama Competitivo

Los transitarios internacionales y transportistas domésticos comparten un ámbito moderadamente fragmentado donde la adopción de tecnologíun diferencia el rendimiento. La compra de EUR 14,3 mil millones (USD 15,8 mil millones) de DB Schenker por parte de DSV catapulta al grupo danés al liderazgo global y fortalece su presencia en rutas unéreas y marítimas que sirven un Nueva Zelanda. Tales ventajas de escala permiten inversiones digitales más profundas, desde motores de reserva impulsados por ai hasta modelos predictivos de ETA, elevando las expectativas de servicio en todo el mercado.

El campeón local Mainfreight retiene fortalezas de nicho en servicios trans-Tasman integrados pero informeó una caída de ganancias en 2024 mientras la inflación salarial y el gasto de capital en automatización pesaron sobre los márgenes. Los especialistas domésticos en carretera están respondiendo con mejoras de conectividad de flotas y programas de bienestar del conductor para detener la deserción. Los pioneros de automatización como Cardinal logística muestran el salto de productividad alcanzable con ASRS, estrechando la brecha de costos contra desafiantes de escala.

La sostenibilidad emerge como un eje competitivo. Los operadores que destacan modos de tránsito de bajo carbono y reportes de emisiones verificables ganan tracción con clientes exportadores sujetos un divulgación de Alcance 3. La asociación ai de CMA CGM con Google ejemplifica doómo los transportistas buscan soluciones digitales para optimizar el enrutamiento y reducir el consumo de combustible. En conjunto, la convergencia tecnológica y los mandatos ambientales están empujando al mercado de carga y logística de Nueva Zelanda hacia una jerarquíun más orientada un capacidades.

Líderes de la Industria de Carga y Logística de Nueva Zelanda

-

Mainfreight, Ltd.

-

DHL grupo

-

Japón Post Co., Ltd. (Incluyendo Toll grupo)

-

KiwiRail Holdings, Ltd.

-

DSV un/s (Incluyendo DB Schenker)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Industriales Recientes

- Abril 2025: DSV cerró su adquisición de EUR 14,3 mil millones (USD 15,8 mil millones) de DB Schenker, creando el transitario de carga más grande del mundo por ingresos.

- Marzo 2025: DHL expresar desveló una puerta de enlace 100% carbono-neutral en Christchurch, impulsando la capacidad de procesamiento de paquetes un 6.500 paquetes entrantes y 5.600 salientes por hora.

- Octubre 2024: Cardinal logística lanzó su primer almacén automatizado usando tecnologícomo ASRS y bienes-un-persona, cuadruplicando la producción de pedidos.

- Abril 2024: NZ Post abrió el centro de paquetes más grande del país bajo su programa Te Iho de NZD 200 millones (USD 126,4 millones), elevando la capacidad de procesamiento anual un 190 millones de paquetes.

Alcance del Informe del Mercado de Carga y Logística de Nueva Zelanda

Carga y logística se refiere al transporte de bienes en los mercados domésticos mi internacionales un través de varios modos de transporte, incluyendo unéreo, ferroviario y carreteras.

El informe incluye un análisis completo de antecedentes del mercado de carga y logística de Nueva Zelanda, incluyendo una evaluación de la economíun y la contribución de sectores un la economíun, una visión general del mercado, estimación del tamaño del mercado para segmentos clave, tendencias emergentes en los segmentos del mercado, dinámicas del mercado y tendencias geográficas.

El Mercado de Carga y Logística de Nueva Zelanda está segmentado por función (transporte de carga [unéreo, marítimo y aguas interiores, carretera y ferrocarril], transitarios, almacenamiento y servicios de valor agregado y otras funciones) y usuario final (manufactura y automotriz, petróleo y gas, mineríun y canteríun, agricultura, pesca y silvicultura, construcción, comercio distributivo [mayorista y minorista], y otros usuarios finales [telecomunicaciones, farmacéuticos y un&B]).

El informe ofrece tamaño de mercado y pronósticos para el mercado de carga y logística de Nueva Zelanda en términos de valor (USD) para todos los segmentos anteriores.

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Cantería |

| Comercio Mayorista y Minorista |

| Otros |

| Mensajería, Express y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Transitarios | Por Modo de Transporte | Aéreo |

| Mar y Vías Navegables Interiores | ||

| Otros | ||

| Transporte de Carga | Por Modo de Transporte | Aéreo |

| Tuberías | ||

| Ferrocarril | ||

| Carretera | ||

| Mar y Vías Navegables Interiores | ||

| Almacenamiento y Depósito | Por Control de Temperatura | No Controlado por Temperatura |

| Controlado por Temperatura | ||

| Otros Servicios | ||

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura | ||

| Construcción | |||

| Manufactura | |||

| Petróleo y Gas, Minería y Cantería | |||

| Comercio Mayorista y Minorista | |||

| Otros | |||

| Función Logística | Mensajería, Express y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Transitarios | Por Modo de Transporte | Aéreo | |

| Mar y Vías Navegables Interiores | |||

| Otros | |||

| Transporte de Carga | Por Modo de Transporte | Aéreo | |

| Tuberías | |||

| Ferrocarril | |||

| Carretera | |||

| Mar y Vías Navegables Interiores | |||

| Almacenamiento y Depósito | Por Control de Temperatura | No Controlado por Temperatura | |

| Controlado por Temperatura | |||

| Otros Servicios | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de carga y logística de Nueva Zelanda en 2025?

El mercado está valorado en USD 18,51 mil millones en 2025 y se proyecta que alcance USD 21,99 mil millones para 2030.

¿Qué función logística lidera actualmente los ingresos del sector?

El Transporte de Carga comanda una participación del 65,25% en 2024, reflejando el papel crítico de los movimientos masivos y containerizados un través del país.

¿Qué segmento está creciendo más rápido hasta 2030?

Se prevé que los servicios de Mensajeríun, expresar y Paqueteríun crezcan un una CAGR del 4,03% (2025-2030) mientras aumentan los volúmenes de comercio electrónico.

¿doómo está influyendo el gasto en infraestructura gubernamental en el crecimiento?

Una cartera anual de NZD 7 mil millones (USD 4,65 mil millones) está reduciendo los tiempos de tránsito mi impulsando la capacidad multimodal y la CAGR de la industria.

¿Por qué el almacenamiento controlado por temperatura está viendo inversión?

La diversificación de exportaciones agroalimentarias y los estándares farmacéuticos más estrictos están impulsando una CAGR del 3,99% (2025-2030) en la demanda de almacenamiento de cadena de frío.

¿Cuál es la perspectiva para la carga ferroviaria?

El ferrocarril gana impulso de los incentivos de fijación de precios de carbono y los próximos ferries capaces de ferrocarril del Estrecho de Cook, reforzando su papel en una mezcla de transporte más sostenible.

Última actualización de la página el: