Tamaño y Participación del Mercado de Dispositivos Dentales de Países Bajos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

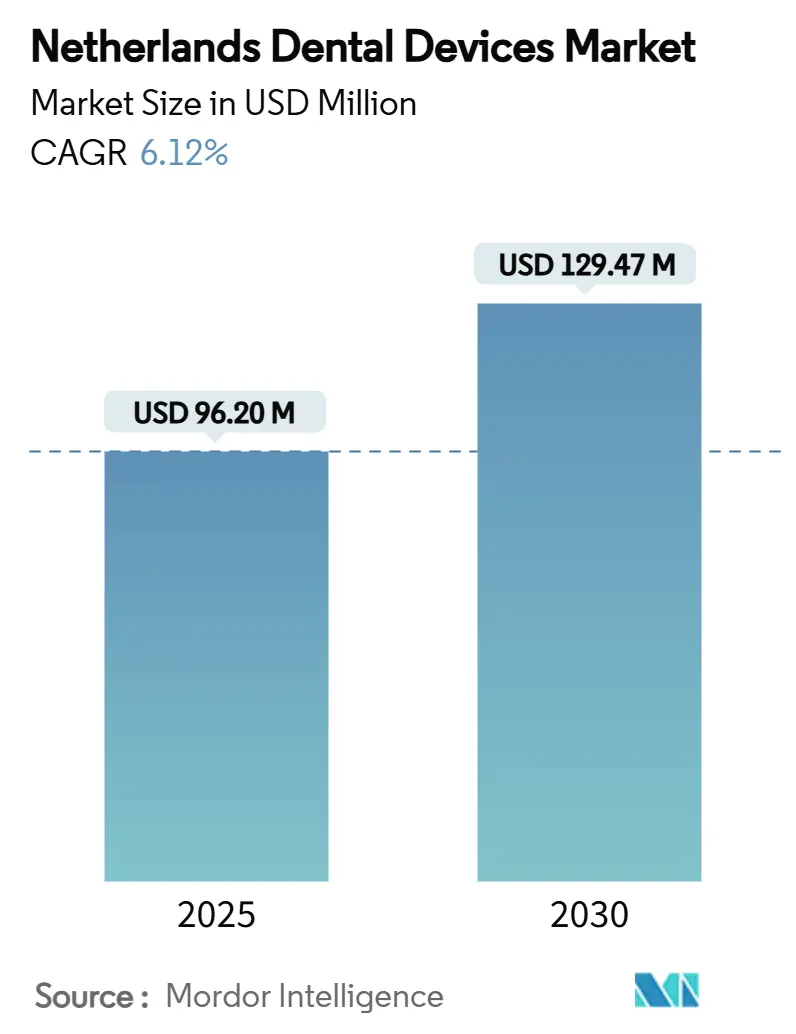

| Tamaño del Mercado (2025) | 96.20 Millones de dólares |

| Tamaño del Mercado (2030) | 129.47 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.12% CAGR |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos Dentales de Países Bajos por Mordor inteligencia

Se estima que el tamaño del Mercado de Dispositivos Dentales de Países Bajos es de USD 96,20 millones en 2025, y se espera que alcance USD 129,47 millones para 2030, un una TCCA de 6,12% durante el poríodo de pronóstico (2025-2030).

El tamaño del mercado de dispositivos dentales de países bajos se sitúun en USD 96,20 millones en 2025 y se proyecta que alcance USD 129,47 millones para 2030, registrando una TCCA de 6,12% durante el poríodo de pronóstico. El financiamiento público sostenido para el seguro dental básico garantiza amplio acceso un tratamientos, mientras que el 84% de los residentes compran cobertura suplementaria que reembolsa procedimientos de mayor valor, ancorizando comoí una demanda predecible en todas las categorícomo de productos. Una población que envejece constantemente, bajas tasas de necesidades no satisfechas y reformas políticas que recompensan la atención preventiva se están traduciendo en mayores volúmenes de procedimientos y rotación más rápida de consumibles. Las cadenas corporativas respaldadas por capital privado han comenzado un comprar consultorios individuales mi introducir adquisiciones estandarizadas, acelerando la adopción de sistemas canalla/CAM, escáneres CBCT mi impresoras 3D de sillón que reducen el tiempo de silla y aumentan el rendimiento de las clínicas. El crecimiento paralelo en el turismo cosmético entrante centrado en Ámsterdam y Róterdam está fomentando nichos especializados en ortodoncia y prostodoncia estética que favorecen alineadores transparentes de primera calidad y restauraciones basadas en circonio.

Puntos Clave del Informe

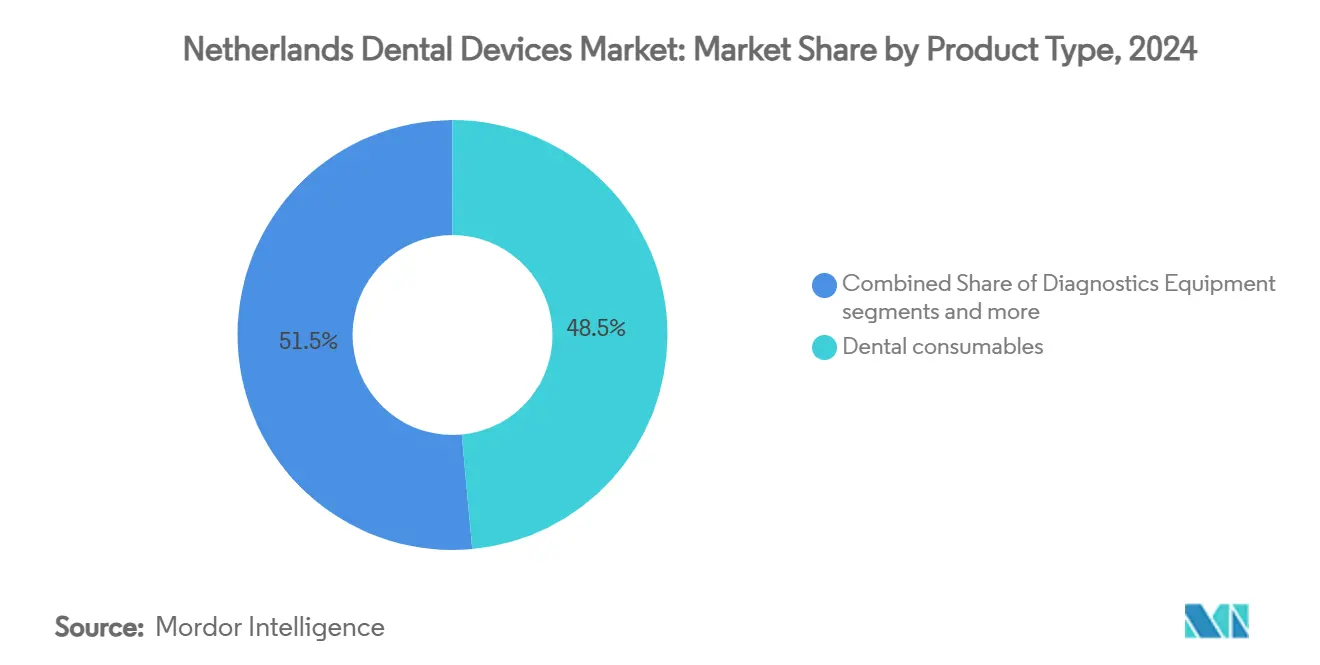

Por tipo de producto, los consumibles dentales lideraron con 48,53% de la participación del mercado de dispositivos dentales de países bajos en 2024, mientras que se pronostica que el equipo dental se expanda un una TCCA de 6,43% hasta 2030.

Por tratamiento, la prostodoncia representó el 33,50% del tamaño del mercado de dispositivos dentales de países bajos en 2024 y avanza un una TCCA de 7,01% hasta 2030.

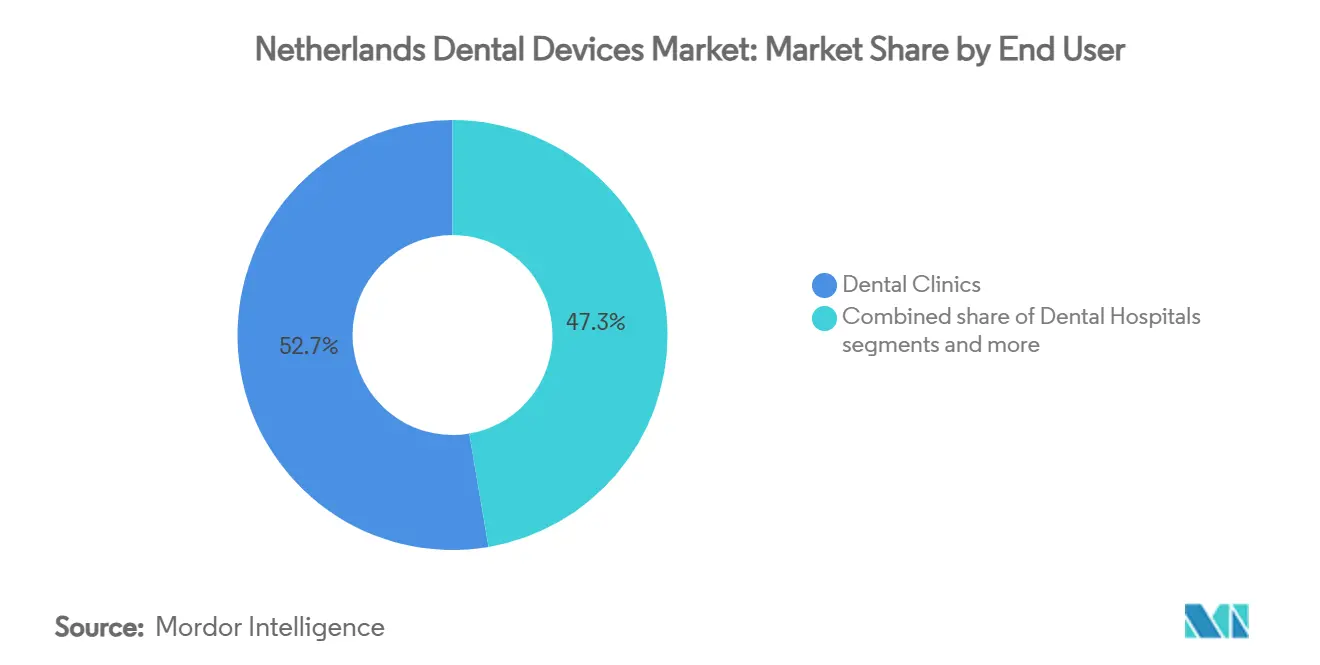

Por usuario final, las clínicas dentales capturaron el 52,67% de participación en ingresos en 2024; se proyecta que el segmento crezca un una TCCA de 7,17% entre 2025-2030.

Tendencias mi Insights del Mercado de Dispositivos Dentales de Países Bajos

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCCA | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta Cobertura de Seguro dental Básico Financiado por el Gobierno | +1.8% | Nacional, con mayor impacto en centros urbanos | Medio plazo (2-4 unños) |

| Población Envejeciente Impulsando la Demanda de Implantes | +1.5% | Nacional, con concentración en provincias con poblaciones mayores más altas | Largo plazo (≥ 4 unños) |

| Expansión de Cadenas Dentales Corporativas Estandarizando Adquisiciones | +1.2% | Nacional, con concentración temprana en Ámsterdam, Róterdam, Utrecht | Medio plazo (2-4 unños) |

| Auge del Turismo Cosmético en Ámsterdam y Róterdam | +0.9% | Ámsterdam y Róterdam, con derrame un Utrecht | Corto plazo (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Alta Cobertura de Seguro Dental Básico Financiado por el Gobierno

El seguro obligatorio integral cubre la atención rutinaria para cada residente, mientras que las pólizas suplementarias reembolsan tratamientos avanzados, impulsando la frecuencia de procedimientos por encima de la medios de comunicación de la UE[1]Fuente: Comisión Europea, "Eurostat-Necesidades Dentales No Satisfechas," europa.eu . El modelo incentiva revisiones anuales, resultando en mayor uso por doápita de consumibles profilácticos, películas de radiologíun y productos desechables de control de infecciones. El reembolso de impresiones digitales para coronas ha estimulado un las clínicas un invertir en escáneres intraorales que reducen drásticamente los tiempos de citas. Los flujos de primas estables dan un las OSDs flujos de efectivo predecibles, alentando licitaciones un granel para piezas de mano, agentes de unión y sistemas endodónticos de una sola visita. Los pilotos de políticas que ahora reembolsan la cirugíun de implantes guiada están configurados para ampliar la base direccionable para kits quirúrgicos de alto margen durante los próximos tres unños.

Población Envejeciente Impulsando la Demanda de Implantes

Las personas de 65 unños y más constituirán el 24% de los residentes holandeses para 2030, frente al 20% en 2024, y retienen más dientes naturales, necesitando restauraciones complejas en lugar de dentaduras completas[2]Fuente: Statistics Países Bajos (CBS), "Pronóstico de Población 2025-2030," cbs.nl . Las directrices clínicas recomiendan cada vez más sobredentaduras soportadas por implantes para arcos edéntulos, impulsando las ventas unitarias de fijaciones de titanio y pilares biomiméticos. Los fabricantes están lanzando implantes más cortos y tornillos tratados en superficie que se oseointegran en hueso cortical más denso un menudo encontrado en personas mayores. Las encuestas de salud pública muestran que el 73,5% de los ciudadanos de 65-74 unños visitaron un un dentista en 2024, muy por encima del promedio de la UE, señalando un sólido pipeline para materiales regenerativos de alto valor. La demanda geriátrica también está elevando la adopción de imágenes intraquirúrgicas; las exploraciones CBCT ayudan un visualizar senos pneumatizados, reduciendo fallas de implantes y apoyando el agrupamiento de paquetes de servicios de imagen más cirugíun.

Expansión de Cadenas Dentales Corporativas Estandarizando Adquisiciones

Los fondos de capital privado han vertido capital en plataformas de compra y construcción como Curaeos y Colosseum dental, que juntas manejan más de 350 sillas un nivel nacional. Estas OSDs consolidan pedidos un través de almacenes centrales, prefiriendo proveedores que suministren portafolios completos-desde copas de profilaxis hasta fresadoras de sillón-bajo acuerdos un largo plazo. La estandarización reduce la complejidad de SKU hasta en un 30%, empujando un las clínicas hacia ecosistemas de software unificados como herramientas de gestión de consultorios basadas en la nube que integran radiografíun digital y facturación. Los proveedores responden con contratos de servicio llave en mano que cubren instalación, capacitación y mantenimiento predictivo, un cambio que está ampliando los flujos de ingresos recurrentes del mercado de repuestos. La supervisión central también acelera los despliegues de nueva tecnologíun: Curaeos equipó 60 ubicaciones con escáneres intraorales en 2024 dentro de seis meses, una escala inalcanzable para médicos individuales.

Auge del Turismo Cosmético en Ámsterdam y Róterdam

Los vuelos directos, médicos de habla inglesa y las brechas de precios versus las clínicas del Reino Unido están atrayendo pacientes entrantes que buscan carillas, blanqueamiento y alineadores transparentes. Las clínicas anuncian entrega de carillas canalla/CAM de sillón en una visita, aprovechando fresadoras de 5 ejes emparejadas con software de diseño de sonrisa con IA. Los paquetes de procedimientos comandan 2-3 veces los valores de casos domésticos, elevando los ingresos por silla y estimulando la adquisición de bloques de circonio, escáneres de alta resolución mi impresoras 3D para coronas provisionales. La agrupación de puntos calientes aumenta la presión competitiva, impulsando actualizaciones continuas de equipos para diferenciarse en velocidad de entrega y calidad de vista previa digital. Los beneficios de derrame favorecen un los proveedores que venden geles blanqueadores, unidades de formado térmico y termoplásticos para alineadores, aunque dentro de un corredor geográfico limitado.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCCA | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Ratio Saturado Dentista-Población | -0.7% | Nacional, con mayor impacto en áreas urbanas | Medio plazo (2-4 unños) |

| Límites de Reembolso de Ortodoncia para Adultos | -0.5% | Nacional | Corto plazo (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Ratio Saturado Dentista-Población

Países Bajos cuenta con aproximadamente 5,2 dentistas por 10.000 habitantes, clasificándose entre los más altos en Europa. La intensa competencia local comprime los márgenes, restringiendo los ciclos de actualización de equipos, particularmente para médicos individuales en las principales ciudades. Los graduados más jóvenes favorecen horarios de medio tiempo, y el 23% de la fuerza laboral se jubilará para 2030, creando asimetríun entre la sobresupplencia actual y las brechas futuras. Para los fabricantes, la dinámica cambia la propuesta de valor hacia dispositivos que entregan ganancias de productividad medibles-como esterilizadores de ciclo rápido y láseres de doble uso-en lugar de actualizaciones de características incrementales. Los paquetes de financiamiento que distribuyen pagos durante cinco unños son cada vez más fundamentales para cerrar ventas.

Límites de Reembolso de Ortodoncia para Adultos

El seguro básico excluye aparatos dentales para adultos, y la mayoríun de los planes voluntarios limitan los beneficios de ortodoncia anual un EUR 500 (USD 544), cubriendo solo una fracción de los tratamientos integrales de EUR 3.000-5.000. Las sensibilidades de costos de bolsillo atraen la demanda hacia brackets metálicos de precio medio o cursos de alineadores acortados, restringiendo la adopción de alineadores transparentes de primera calidad. Algunas clínicas contrarrestan con planes de suscripción, sin embargo, la conversión permanece limitada fuera de cohortes affluentes. Los proveedores han respondido introduciendo líneas de alineadores escalonadas con menos etapas, pero los ASPs unitarios generales permanecen bajo presión. Debido un que los flujos de trabajo de alineadores impulsan ventas auxiliares de escáneres intraorales, aditamentos adheridos y kits de acabado, el techo de reembolso amortigua los ingresos vinculados un través de múltiples categorícomo de dispositivos.

Análisis de Segmentos

Por Tipo de Producto: Transformación Digital Remodelando el Segmento de Equipos

Los consumibles dentales lideraron la demanda en 2024, comandando el 48,53% de ingresos ya que la profilaxis rutinaria, restauraciones mi intervenciones endodónticas requieren reabastecimiento constante. Las altas tasas de visitas-80,5% de los ciudadanos asisten un revisiones anuales-aseguran un rendimiento estable de compuestos, grabadores y fundas desechables para piezas de mano, una tendencia amplificada por regulaciones estrictas de control de infecciones. El segmento también captura volúmenes crecientes de injertos óseos y membranas reabsorbibles vinculados un cirugícomo de implantes para pacientes mayores. La centralización de adquisiciones por OSDs está dirigiendo pedidos hacia consumibles de marca propia obtenidos bajo contratos de marca privada, interrumpiendo los márgenes de distribuidores heredados pero ampliando la adopción de clínicas conscientes del precio.

Se proyecta que el tamaño del mercado de dispositivos dentales de países bajos para equipos dentales se expanda un una TCCA de 6,43%, superando un los consumibles mientras las clínicas digitalizan flujos de trabajo. La adopción de unidades canalla/CAM de sillón aumentó 18% solo en 2024, impulsada por la entrega de incrustaciones el mismo díun que elimina provisionales y segundas visitas. Las suites de software unificadas ahora vinculan escáneres, fresadoras mi imágenes CBCT, habilitando planes de tratamiento basados en datos que diferencian clínicas compitiendo en experiencia del paciente. El crecimiento del equipo de diagnóstico refleja la demanda elevada por unidades CBCT de dosis baja que visualizan dimensiones de vícomo unéreas para cribado de apnea del sueño, agregando servicios clínicos incrementales sin nuevas inversiones en sillas.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tratamiento: Cambios Demográficos Elevando Procedimientos de Implantes

La prostodoncia dominó los tratamientos con el 33,50% de ingresos en 2024, sostenida por el auge de implantes entre personas mayores que retienen dentición parcial. Las coronas soportadas por implantes, sobredentaduras y puentes de arco completo utilizan componentes de mayor precio más kits quirúrgicos, elevando el gasto promedio por caso. Las directrices clínicas endosan cada vez más protocolos de carga inmediata, intensificando la demanda de piezas de mano controladas por esfuerzo de torsión y biomateriales de alta estabilidad. Se pronostica que el tamaño del mercado de dispositivos dentales de países bajos para kits de cirugíun de implantes registre ganancias de un dígito alto, apoyado por pilotos de aseguradoras que financian guícomo quirúrgicas digitales.

La ortodoncia es la línea de tratamiento de crecimiento más rápido, avanzando un una TCCA de 7,01% un pesar de los límites de reembolso. El auge es alimentado por la demanda de alineadores para adolescentes, creciente conciencia estética en adultos y turistas cosméticos entrantes. Las plataformas de alineadores transparentes integran simulaciones de tratamiento impulsadas por IA que acortan las consultas de sillón, permitiendo un las clínicas escalar volúmenes de casos. La participación del mercado de dispositivos dentales de países bajos para escáneres intraorales subió al 65% de nuevos registros ortodónticos en 2024, subrayando la estrecha vinculación equipo-procedimiento. Los portales en la nube que permiten un los pacientes rastrear el progreso aumentan la adherencia, un punto de venta que las OSDs incluyen en campañcomo de marketing dirigidas un consumidores urbanos affluentes.

Por Usuario Final: Consolidación Impulsando el Crecimiento del Segmento de Clínicas

Las clínicas dentales capturaron el 52,67% de ingresos de 2024 y registran la TCCA proyectada más rápida en 7,17% mientras la consolidación impulsa el gasto de capital. Las OSDs poseen aproximadamente 10-15% de sillas pero hacen compras de equipos desproporcionadas, estandarizando en centros de tratamiento multifunción que integran imágenes, succión y pantallas digitales. Los operadores de clínicas negocian acuerdos marco multianual que agrupan contratos de servicio, lo que sustenta ingresos de mercado de repuestos predecibles para los fabricantes.

Los hospitales dentales, aunque menores en número, manejan cirugícomo maxilofaciales complejas y casos pediátricos de necesidades especiales. Adoptan microscopios operativos avanzados, unidades de piezocirugíun y biomateriales regenerativos antes que las clínicas, actuando como sitios de referencia regionales que influyen en las tendencias de adquisición. Los institutos académicos permanecen como adoptadores tempranos de software de diagnóstico habilitado por IA, publicando estudios de validación que aceleran la aceptación del mercado más amplio. Los proyectos colaborativos de I+d entre universidades y start-Unión postal Universal como Lake3D están generando aplicaciones de impresión 3D multimaterial para prótesis personalizadas, indicando un pipeline de productos disruptivos programados para lanzamiento comercial para 2027.

Análisis Geográfico

Análisis Geográfico

Ámsterdam, Róterdam y Utrecht dominan las ventas son las regiones clave, impulsadas por redes densas de clínicas y tráfico de turismo cosmético. Las OSDs se agrupan en estas metrópolis, permitiendo que los equipos de campo de proveedores atiendan múltiples ubicaciones dentro de radios de viaje cortos, lo que reduce los costos de horas de servicio y acelera los ciclos de instalación.

Las provincias del norte y este como Groningen, Drenthe y Overijssel presentan ratios más altos de residentes de 65 unños o más, elevando los procedimientos por doápita de implantes y sobredentaduras. Sin embargo, se avecinan brechas de suministro de dentistas mientras los médicos mayores se jubilan, impulsando programas de subvenciones que subsidian equipos digitales para clínicas dispuestas un abrir sucursales satélite en pueblos desatendidos. Los proveedores que ofrecen capacitación remota y herramientas de mantenimiento basadas en la nube ganan ventaja donde el soporte en sitio es menos factible.

Las provincias sureñcomo transfronterizas Brabante del Norte y Limburgo se benefician de flujos de pacientes belgas y alemanes que buscan menores tiempos de espera o tratamientos estéticos específicos, creando un microcluster de consultorios multilingües. Estas regiones adoptan equipos certificados CE rápidamente debido un la familiaridad con actualizaciones regulatorias de la UE y disfrutan ventajas logísticas de centros de distribución en Eindhoven y Venlo. En general, las disparidades geográficas dirigen las estrategias de salida al mercado de los fabricantes hacia equipos de cuentas clave metropolitanas complementados por socios regionales que pueden navegar formularios de seguros locales y culturas de consultorio.

Panorama Competitivo

Las grandes globales-Dentsply Sirona, Straumann, Nobel Biocare y Envista-anclan el nivel de primera calidad con portafolios expansivos y capacitación agrupada. Los proveedores europeos de nivel medio como Planmeca y W&H aprovechan el liderazgo de nicho en imágenes mi instrumentos rotatorios, respectivamente, mientras que los innovadores locales como Lake3D se dirigen un nichos de manufactura aditiva. La concentración del mercado está subiendo mientras las OSDs canalizan compras un través de contratos de proveedores preferidos que pueden representar el 60% de su gasto anual. Los proveedores capaces de proporcionar flujos de trabajo digitales integrados, financiamiento y educación continua fortalecen los efectos de bloqueo.

En 2024 Dentsply Sirona registró una pérdida neta de USD 910 millones vinculada un depreciaciones de plusvalíun pero aumentó los gastos de I+d para acelerar la integración software-hardware, desvelando servicios en la nube DS centro que sincronizan imágenes, fresado y datos de pacientes. Straumann abrió un nuevo centro de capacitación de Benelux en Utrecht, ofreciendo clases magistrales de implantologíun que duplican como demostraciones de productos en vivo.

Los participantes disruptivos se enfocan en alineadores transparentes, diagnósticos con IA mi impresión 3D de sillón. La start-arriba suiza-holandesa Relu se ha asociado con varias OSDs holandesas para pilotar software de detección de caries de aprendizaje automático, reportando cortes de tiempo de diagnóstico del 15%. La simplificación de adquisiciones por OSDs está estimulando alianzas OEM-un-OEM-Planmeca y Align tecnologíun ahora comercializan conjuntamente paquetes escáner-alineador dirigidos un grupos consolidados. Los proveedores que carecen de ecosistemas digitales completos corren riesgo de desplazamiento mientras las cadenas racionalizan listas de proveedores.

Líderes de la Industria de Dispositivos Dentales de Países Bajos

-

Zimmer Biomet

-

3M

-

Henry Schein Inc.

-

Ultradent productos Inc.

-

Dentsply Sirona

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: oral cuidado respaldado por Axcel acordó adquirir de Tandartsengroep, agregando 31 clínicas y ocho laboratorios, creando una rojo holandesa de 80 sitios.

- Marzo 2025: La Autoridad de Consumidores y Mercados de Países Bajos lanzó una investigación sobre acumulaciones de capital privado en atención dental bajo la legislación Wibz propuesta.

Alcance del Informe del Mercado de Dispositivos Dentales de Países Bajos

Según el alcance del informe, los dispositivos dentales son las herramientas que los profesionales dentales utilizan para proporcionar tratamiento dental. Incluyen herramientas para examinar, manipular, tratar, restaurar y extraer dientes y estructuras orales circundantes. Los instrumentos estándar son los instrumentos utilizados para examinar, restaurar y extraer dientes y manipular tejidos. El Mercado de Dispositivos Dentales de Países Bajos está Segmentado por Producto (Equipos Generales y de Diagnóstico, Consumibles Dentales y Otros Dispositivos Dentales), Tratamiento (Ortodóntico, Endodóntico, periodontal, Prostodóntico) y Usuario Final (Hospitales, Clínicas y Otros Usuarios Finales). El informe ofrece el valor (en USD millones) para los segmentos anteriores.

| Equipos de Diagnóstico | Láser Dental | Láseres de Tejido Blando |

| Láseres de Tejido Duro | ||

| Equipos de Radiología | Equipos de Radiología Extraoral | |

| Equipos de Radiología Intraoral | ||

| Silla Dental y Equipos | ||

| Equipos Terapéuticos | Piezas de Mano Dentales | |

| Sistemas de Electrocirugía | ||

| Sistemas CAD/CAM | ||

| Equipos de Fresado | ||

| Máquina de Colado | ||

| Otros Equipos Terapéuticos | ||

| Consumibles Dentales | Biomateriales Dentales | |

| Implantes Dentales | ||

| Coronas y Puentes | ||

| Otros Consumibles Dentales | ||

| Otros Dispositivos Dentales | ||

| Ortodóntico |

| Endodóntico |

| Periodontal |

| Prostodóntico |

| Hospitales Dentales |

| Clínicas Dentales |

| Institutos Académicos y de Investigación |

| Por Producto | Equipos de Diagnóstico | Láser Dental | Láseres de Tejido Blando |

| Láseres de Tejido Duro | |||

| Equipos de Radiología | Equipos de Radiología Extraoral | ||

| Equipos de Radiología Intraoral | |||

| Silla Dental y Equipos | |||

| Equipos Terapéuticos | Piezas de Mano Dentales | ||

| Sistemas de Electrocirugía | |||

| Sistemas CAD/CAM | |||

| Equipos de Fresado | |||

| Máquina de Colado | |||

| Otros Equipos Terapéuticos | |||

| Consumibles Dentales | Biomateriales Dentales | ||

| Implantes Dentales | |||

| Coronas y Puentes | |||

| Otros Consumibles Dentales | |||

| Otros Dispositivos Dentales | |||

| Por Tratamiento | Ortodóntico | ||

| Endodóntico | |||

| Periodontal | |||

| Prostodóntico | |||

| Por Usuario Final | Hospitales Dentales | ||

| Clínicas Dentales | |||

| Institutos Académicos y de Investigación | |||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de dispositivos dentales de países bajos?

El mercado está valorado en USD 96,20 millones en 2025 y se pronostica que alcance USD 129,47 millones para 2030.

2. ¿Qué segmento de producto está creciendo más rápido?

El equipo dental, impulsado por sistemas canalla/CAM y escáneres CBCT, se proyecta que registre una TCCA de 6,43% hasta 2030.

3. ¿Qué tan grande es la huella de OSD corporativa en el país?

Las Organizaciones de Servicios Dentales controlan aproximadamente 10-15% de las sillas holandesas, una participación que se espera suba mientras los fondos de capital privado continúan las acumulaciones.

4. ¿Por qué está aumentando la demanda de implantes?

Una población envejeciente retiene más dientes naturales, llevando un necesidades restaurativas complejas y mayor preferencia por sobredentaduras soportadas por implantes.

Última actualización de la página el: