Tamaño del mercado de instrumentos de electrocirugía monopolar

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2029 |

| CAGR | 3.90 % |

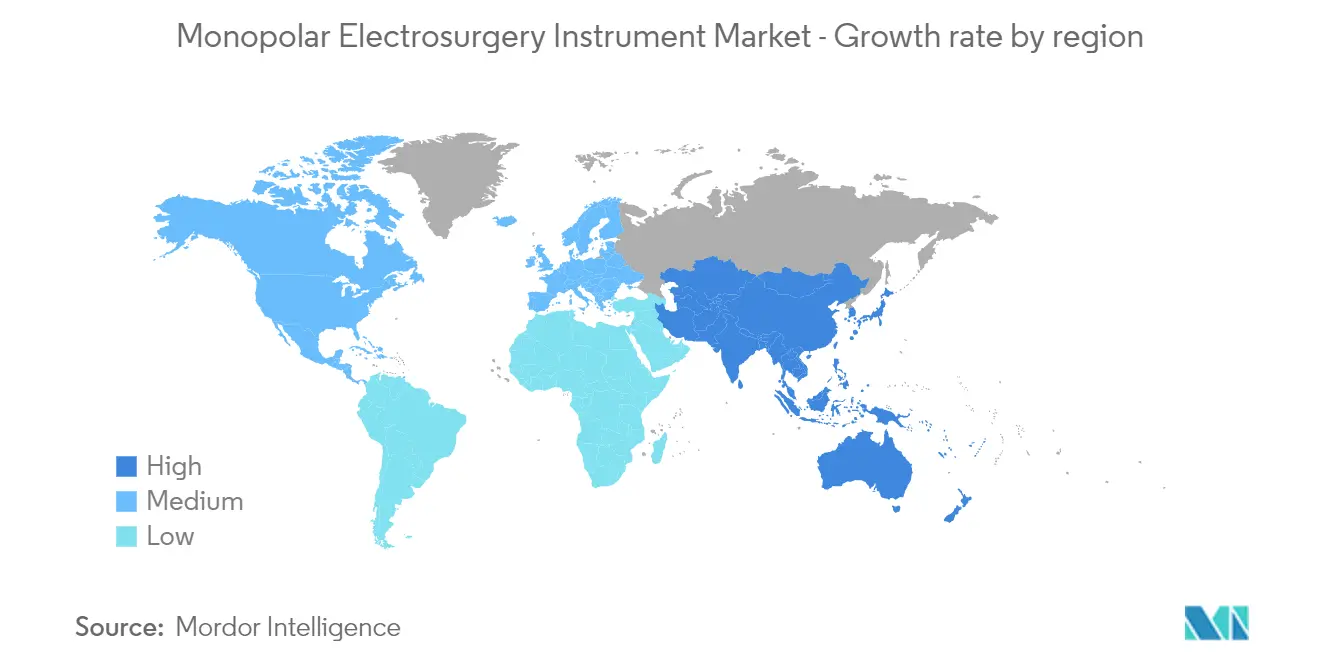

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del norte |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis de mercado de instrumentos de electrocirugía monopolar

Se espera que el mercado de instrumentos de electrocirugía monopolar registre una tasa compuesta anual de casi el 3,9% durante el período previsto, 2021-2026. En general, el mercado de instrumentos de electrocirugía monopolar puede verse afectado moderadamente debido a la pandemia de COVID-19, ya que los hospitales aplazan las cirugías electivas y los pacientes retrasan las visitas por temor a contraer el virus. Se proporcionaron recomendaciones y pautas para priorizar los procedimientos quirúrgicos para la gestión de los servicios de salud en diferentes países. Por ejemplo, en marzo de 2020, la Sociedad Estadounidense de Cirujanos Gastrointestinales y Endoscópicos (SAGES) y la Asociación Europea de Cirugía Endoscópica (EAES) recomendaron minimizar el uso de electrocirugía monopolar, disectores ultrasónicos y dispositivos bipolares avanzados debido al riesgo de aerosolización de partículas.. Durante el mismo mes, la Asociación Estadounidense de Laparoscopistas Ginecológicos (AAGL) dio pautas similares. Cuando la situación vuelva a la normalidad, se espera que se recupere el retraso en los procedimientos.

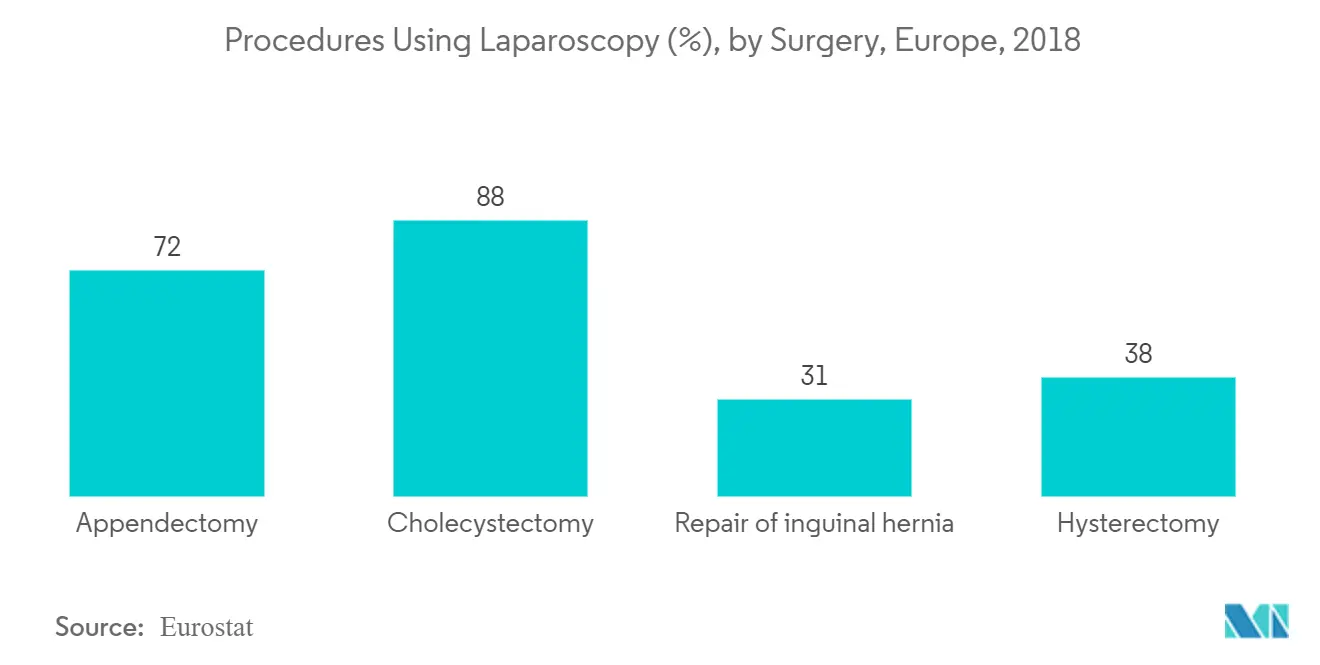

Es probable que un número cada vez mayor de técnicas quirúrgicas mínimamente invasivas sea el principal factor impulsor del mercado de instrumentos de electrocirugía monopolar. Las técnicas quirúrgicas mínimamente invasivas reducen las complicaciones de los pacientes, reducen el período de estancia hospitalaria, reducen la tasa de reingreso y generan ahorros de costos. Una encuesta nacional realizada en Italia mostró el uso extensivo de dispositivos de alta energía en procedimientos electivos mínimamente invasivos en el tracto gastrointestinal superior e inferior, el hígado, el páncreas y las glándulas suprarrenales. Además, otros factores que contribuyen al crecimiento incluyen los avances tecnológicos y un mayor número de cirugías médicas. Según la OCDE, de 2016 a 2018, los procedimientos asistidos por laparoscopia, como la apendicectomía, la colecistectomía, la reparación de hernias y la histerectomía, aumentaron un 9% en el Reino Unido, un 27% en España y un 11% en Italia.

La falta de experiencia en el manejo de estos dispositivos puede tener consecuencias graves para los pacientes. Independientemente de la especialidad, existe una brecha de conocimiento entre los cirujanos sobre el uso eficaz de los dispositivos de energía en cirugía. Las punciones y laceraciones accidentales debidas a lesiones por error y quemaduras por energía perdida durante los procedimientos laparoscópicos pueden disuadir a los pacientes de optar por dichas cirugías. Otro factor es el creciente número de cirugías robóticas, que pueden limitar el uso de otros enfoques tradicionales debido a una mayor precisión y avances tecnológicos.

Tendencias del mercado de instrumentos de electrocirugía monopolar

El segmento de instrumentos manuales representa una participación significativa en el mercado

La pandemia de COVID-19 ha afectado muchos ámbitos de la atención sanitaria debido al retraso de las cirugías electivas y a la priorización de los procedimientos exclusivos de emergencia. Un estudio global de respuesta de expertos publicado en mayo de 2020 estimó que casi 28 millones de procedimientos electivos en adultos fueron cancelados o pospuestos durante las 12 semanas de máxima interrupción. Además, las empresas se vieron afectadas de manera similar debido a los bloqueos impuestos y los retrasos en los canales de distribución.

Se utiliza una pieza de mano junto con el generador para hacer pasar corriente eléctrica al sitio quirúrgico. Debido a los crecientes avances tecnológicos de las empresas en el segmento de instrumentos manuales, la pieza de mano ocupa una participación mayoritaria en comparación con los generadores, los electrodos de retorno y los accesorios. En enero de 2021, la FDA emitió la autorización 510(k) para la pieza de mano Apyx J-Plasma, que utiliza tecnología de plasma frío. Estos factores pueden impulsar la competencia y exigir innovación en este segmento.

Además, la creciente adopción de cirugías mínimamente invasivas, como la laparoscopia, puede contribuir aún más al crecimiento de este segmento. Según Eurostat, en 2018, más de la mitad de los procedimientos de colecistectomía utilizaron laparoscopia. Por ejemplo, casi el 93% de los procedimientos realizados en el Reino Unido fueron colecistectomía laparoscópica.

Se espera que América del Norte domine el mercado de instrumentos de electrocirugía monopolares

Estados Unidos ha experimentado un enorme impacto debido al COVID-19. El sector sanitario del país tuvo que desviar sus servicios hacia la gestión de pacientes con COVID-19 y el desarrollo de vacunas. Los comités rectores y los organismos reguladores publicaron pautas y recomendaciones que deben seguir los pacientes y los médicos. Hubo que posponer los procedimientos electivos y sólo se dio gran importancia a los procedimientos de emergencia. La recuperación de estos procedimientos atrasados puede comenzar lentamente, considerando la situación de pandemia y el resurgimiento de la enfermedad.

Sin embargo, se espera que América del Norte domine el mercado general en comparación con otras regiones durante el período de pronóstico. Según los estados financieros de las empresas, América del Norte ocupa la posición líder en ventas. Para Medtronic, Estados Unidos representa casi el 50% de las ventas netas generadas bajo el grupo de terapias mínimamente invasivas. Las empresas multinacionales de todo el mundo también prefieren expandirse a la región debido a sus condiciones económicas favorables y su margen para la innovación.

Además, hay una población de pacientes en aumento y cada vez se realizan más procedimientos quirúrgicos en la región. Los instrumentos quirúrgicos se utilizan en diversos campos, como cardiovascular, urología, ortopedia, cosmética y ginecología. Según la Sociedad Estadounidense de Cirujanos Plásticos (ASPS), en 2019 se realizaron alrededor de 16,3 millones de procedimientos quirúrgicos estéticos mínimamente invasivos. El crecimiento en el número de procedimientos quirúrgicos realizados puede ayudar a América del Norte a mantener su posición en el mercado general.

Descripción general de la industria de instrumentos de electrocirugía monopolar

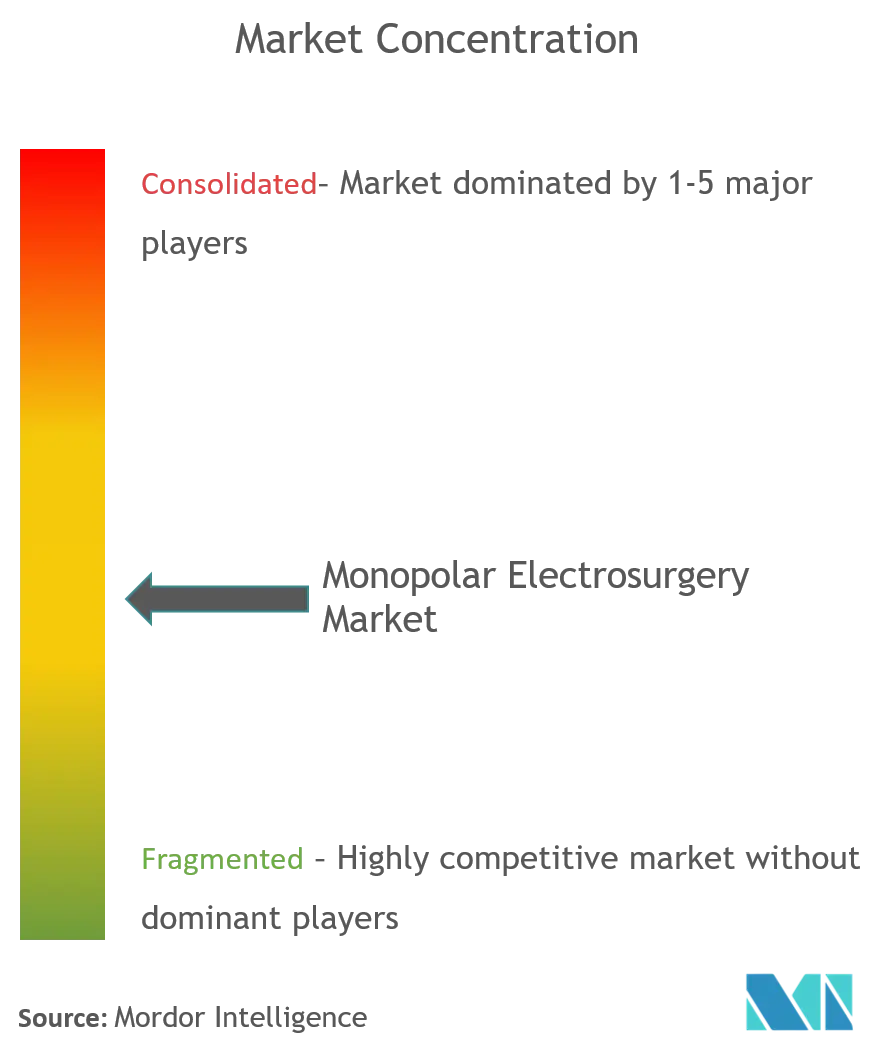

El mercado de instrumentos electroquirúrgicos monopolares sigue siendo de naturaleza altamente competitiva, con varios actores clave dominando el mercado. Es probable que las innovaciones, los lanzamientos de productos y las alianzas estratégicas abran nuevas oportunidades de crecimiento en el mercado. Algunos de los principales actores incluyen CONMED Corporation, Olympus Corporation, Medtronic PLC, Apyx Medical Corporation, Johnson Johnson, Erbe Elektromedizin GmbH, BOWA MEDICAL, KLS Martin Group, Aesculap Inc., Meyer-Haake GmbH Medical Innovations, Encision Inc. y Corporación Stryker.

Líderes del mercado de instrumentos de electrocirugía monopolares

-

CONMED Corporation

-

Olympus Corporation

-

Medtronic PLC

-

Apyx Medical

-

Encision Inc.

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de instrumentos de electrocirugía monopolar

En enero de 2021, la FDA otorgó la autorización 510(k) a Apyx Medical para su pieza de mano J-Plasma Precise FLEX.

En abril de 2020, Encision Inc. y Auris Health (parte de Johnson Johnson Medical Devices Company) firmaron un Acuerdo Marco de Servicios (MSA), que permitirá a ambas partes colaborar en el desarrollo de equipos que harán que la tecnología AEM de Encision sea compatible con Auris. Los instrumentos monopolares de la salud.

Informe de mercado de instrumentos de electrocirugía monopolar índice

1. INTRODUCCIÓN

1.1 Supuestos de estudio y definición de mercado

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. DINÁMICA DEL MERCADO

4.1 Visión general del mercado

4.2 Indicadores de mercado

4.2.1 Mayor adopción de técnicas mínimamente invasivas

4.2.2 Número creciente de cirugías médicas, cosméticas y relacionadas con la edad

4.2.3 Avances tecnológicos

4.3 Restricciones del mercado

4.3.1 Falta de conocimiento sobre el uso seguro

4.3.2 Aumento del uso de cirugías robóticas

4.4 Análisis de las cinco fuerzas de Porter

4.4.1 Amenaza de nuevos participantes

4.4.2 Poder de negociación de los compradores/consumidores

4.4.3 El poder de negociacion de los proveedores

4.4.4 Amenaza de productos sustitutos

4.4.5 La intensidad de la rivalidad competitiva

5. SEGMENTACIÓN DE MERCADO

5.1 Por producto

5.1.1 Instrumentos de mano

5.1.2 Generador Quirúrgico

5.1.3 Electrodo de retorno

5.1.4 Accesorios

5.2 Por usuario final

5.2.1 Hospitales/Clínicas

5.2.2 Centros de cirugía ambulatoria

5.2.3 Otros usuarios finales

5.3 Por aplicación

5.3.1 Cirugía General

5.3.2 Cirugía Ginecológica

5.3.3 Cirugía Cardiovascular

5.3.4 Cirugía Ortopédica

5.3.5 Cirugía cosmética

5.3.6 Otras Cirugías

5.4 Geografía

5.4.1 América del norte

5.4.1.1 Estados Unidos

5.4.1.2 Canada

5.4.1.3 México

5.4.2 Europa

5.4.2.1 Alemania

5.4.2.2 Reino Unido

5.4.2.3 Francia

5.4.2.4 Italia

5.4.2.5 España

5.4.2.6 El resto de Europa

5.4.3 Asia-Pacífico

5.4.3.1 Porcelana

5.4.3.2 Japón

5.4.3.3 India

5.4.3.4 Australia

5.4.3.5 Corea del Sur

5.4.3.6 Resto de Asia-Pacífico

5.4.4 Medio Oriente y África

5.4.4.1 CCG

5.4.4.2 Sudáfrica

5.4.4.3 Resto de Medio Oriente y África

5.4.5 Sudamerica

5.4.5.1 Brasil

5.4.5.2 Argentina

5.4.5.3 Resto de Sudamérica

6. PANORAMA COMPETITIVO

6.1 Perfiles de empresa

6.1.1 CONMED Corporation

6.1.2 Olympus Corporation

6.1.3 Medtronic PLC

6.1.4 Apyx Medical Corporation

6.1.5 Johnson & Johnson

6.1.6 Erbe Elektromedizin GmbH

6.1.7 BOWA MEDICAL

6.1.8 KLS Martin Group

6.1.9 Aesculap Inc.

6.1.10 Meyer-Haake GmbH Medical Innovations

6.1.11 Encision Inc.

6.1.12 Stryker Corporation

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

8. IMPACTO DEL COVID-19 EN EL MERCADO

Segmentación de la industria de instrumentos de electrocirugía monopolar

Los instrumentos de electrocirugía monopolares se pueden utilizar para diferentes modalidades, como corte y combinación, coagulación y fulguración. La corriente eléctrica creada puede atravesar al paciente mediante un electrodo activo en el sitio quirúrgico y sale a través de un electrodo de retorno. Un generador, un electrodo activo y un electrodo de retorno son componentes de un circuito monopolar. El mercado de instrumentos de electrocirugía monopolar está segmentado por tipo de producto (instrumentos manuales, generador quirúrgico, electrodo de retorno y accesorios), usuario final (hospitales/clínicas, centros quirúrgicos ambulatorios y otros usuarios finales), aplicación (cirugía general, cirugía ginecológica, cardiovascular). cirugía, cirugía ortopédica, cirugía estética y otras cirugías) y geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y América del Sur). El informe ofrece el valor en millones de dólares para los segmentos mencionados anteriormente.

| Por producto | ||

| ||

| ||

| ||

|

| Por usuario final | ||

| ||

| ||

|

| Por aplicación | ||

| ||

| ||

| ||

| ||

| ||

|

| Geografía | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Preguntas frecuentes sobre investigación de mercado de instrumentos de electrocirugía monopolar

¿Cuál es el tamaño actual del mercado Instrumento de electrocirugía monopolar?

Se proyecta que el mercado de instrumentos de electrocirugía monopolar registrará una tasa compuesta anual del 3,9% durante el período de pronóstico (2024-2029).

¿Quiénes son los actores clave en el mercado Instrumento de electrocirugía monopolar?

CONMED Corporation, Olympus Corporation, Medtronic PLC, Apyx Medical, Encision Inc. son las principales empresas que operan en el mercado de instrumentos de electrocirugía monopolar.

¿Cuál es la región de más rápido crecimiento en el mercado Instrumento de electrocirugía monopolar?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período previsto (2024-2029).

¿Qué región tiene la mayor participación en el mercado Instrumento de electrocirugía monopolar?

En 2024, América del Norte representa la mayor cuota de mercado en el mercado de instrumentos de electrocirugía monopolar.

¿Qué años cubre este mercado de Instrumento de electrocirugía monopolar?

El informe cubre el tamaño histórico del mercado de Instrumento de electrocirugía monopolar durante los años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Instrumento de electrocirugía monopolar para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de instrumentos de electrocirugía monopolar

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de Instrumento de electrocirugía monopolar en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de Instrumento de electrocirugía monopolar incluye una perspectiva de previsión del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Instrumento de electrocirugía monopolar Panorama de los reportes