Tamaño y participación del mercado de artículos de cuero de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

| Tamaño del Mercado (2025) | 39.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 47.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de artículos de cuero de Oriente Medio y África por Mordor Intelligence

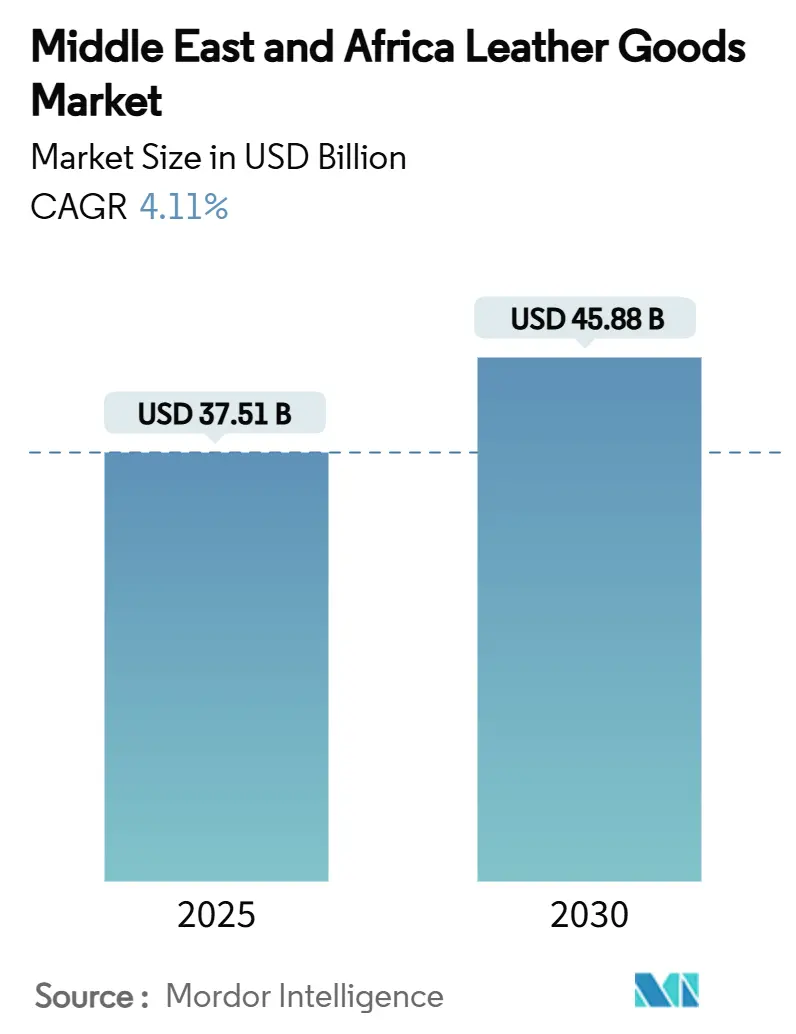

Se estima que el tamaño del mercado de artículos de cuero de Oriente Medio y África será de USD 37.51 mil millones en 2025, y se espera que alcance los USD 45.88 mil millones en 2030, con una TCAC del 4.11% durante el período de pronóstico (2025-2030). La expansión del mercado se atribuye principalmente a las iniciativas estratégicas de diversificación económica de la región y al aumento del poder adquisitivo de los consumidores, particularmente evidente en las naciones del Consejo de Cooperación del Golfo, donde los comportamientos de consumo de lujo en evolución están reestructurando fundamentalmente los marcos minoristas tradicionales. Además, la implementación de reformas regulatorias progresivas ha facilitado oportunidades de inversión extranjera mejoradas, estableciendo una base sólida para el consumo sostenido de bienes premium en demografías de consumidores tanto maduras como emergentes. Esta evolución del mercado refleja la transformación económica más amplia de la región y la creciente integración en las redes minoristas de lujo globales, posicionándola como un participante significativo en el comercio internacional de artículos de cuero.

Conclusiones clave del informe

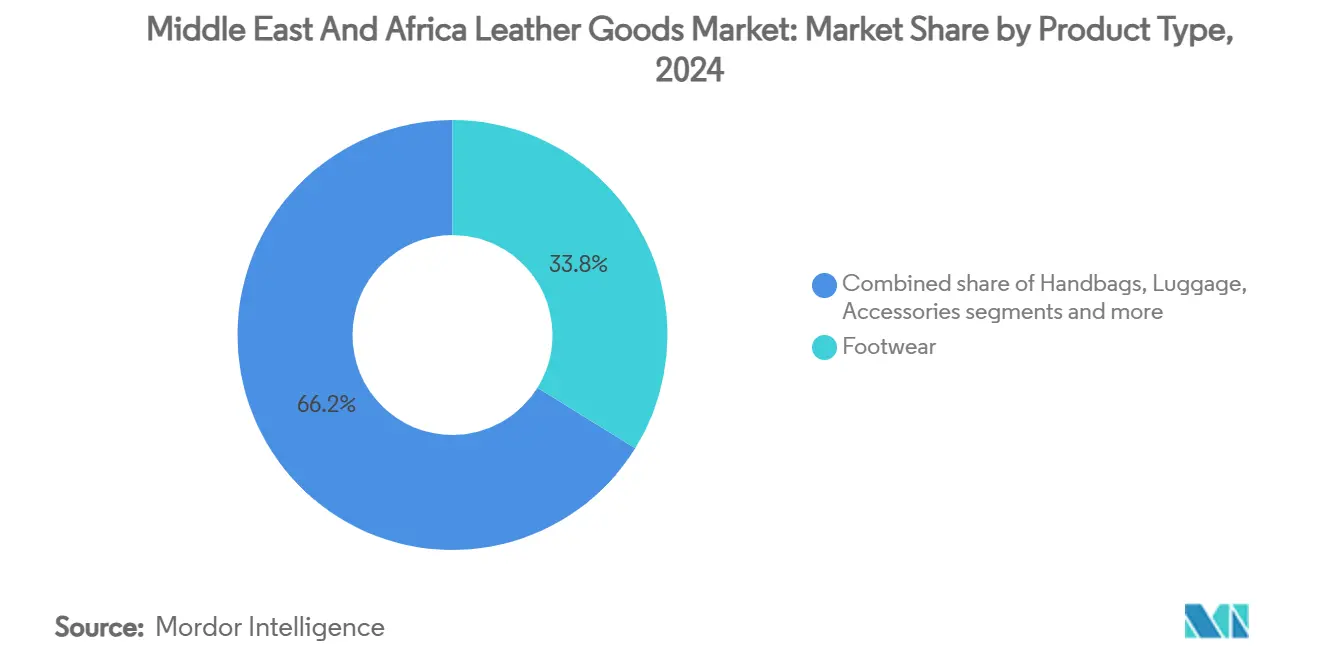

- Por tipo de producto, el calzado lideró con el 33.83% de la participación del mercado de artículos de cuero de Oriente Medio y África en 2024, mientras que se proyecta que los accesorios crezcan a una TCAC del 4.38% de 2025 a 2030.

- Por usuario final, los hombres capturaron el 55.72% de la participación del tamaño del mercado de artículos de cuero de Oriente Medio y África en 2024, mientras que el segmento de mujeres está destinado a avanzar a una TCAC del 4.51% hasta 2030.

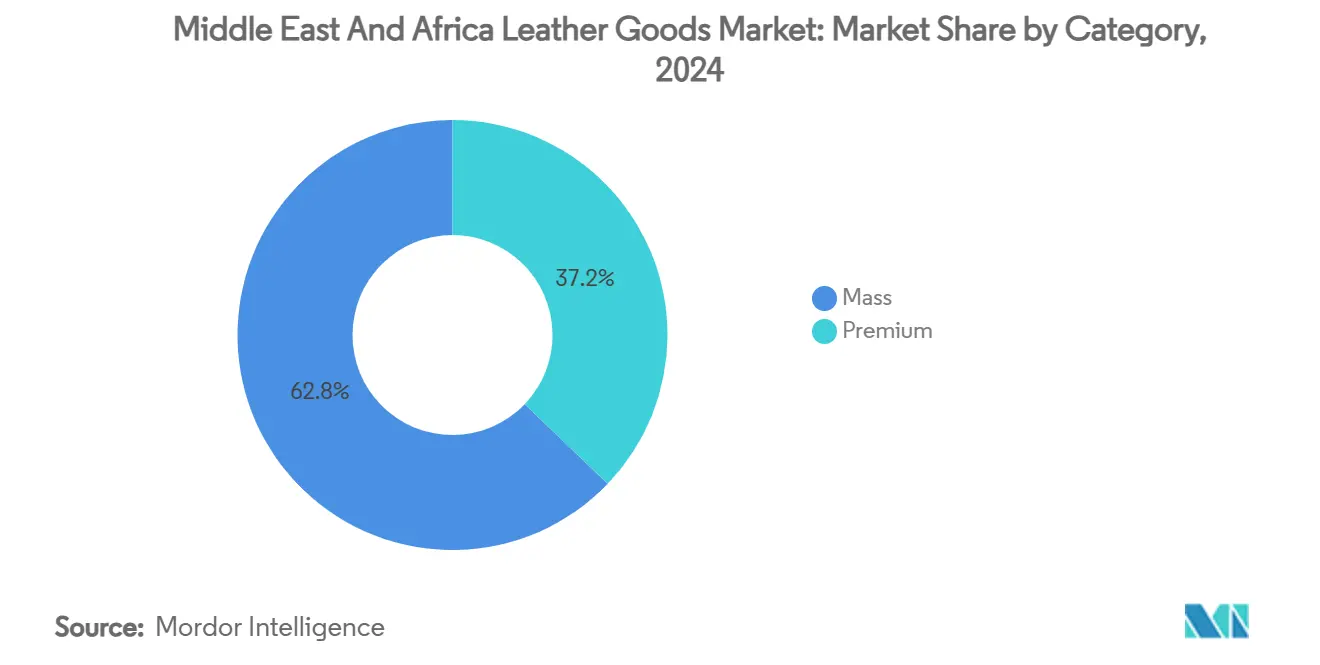

- Por categoría, el segmento masivo dominó con el 62.83% de participación de ingresos en 2024; se pronostica que el segmento premium se expandirá a una TCAC del 4.72% hasta 2030.

- Por canal de distribución, las tiendas físicas representaron el 71.88% de los ingresos en 2024, pero se espera que las tiendas en línea registren una TCAC del 4.96% entre 2025 y 2030.

- Por geografía, Turquía capturó el 28.72% de los ingresos regionales en 2024, y Sudáfrica es el mercado de más rápido crecimiento con una TCAC del 5.46% hasta 2030.

Tendencias y perspectivas del mercado de artículos de cuero de Oriente Medio y África

Análisis de impacto de impulsores

| Impulsor | (~) % Impacto en pronóstico TCAC | Relevancia geográfica | Cronología de impacto |

|---|---|---|---|

| Demanda creciente de productos de lujo | +1.2% | Emiratos Árabes Unidos, Arabia Saudí, Sudáfrica | Mediano plazo (2-4 años) |

| Popularidad creciente del cuero sintético (vegano) | +0.8% | Emiratos Árabes Unidos, Turquía, Arabia Saudí | Largo plazo (≥ 4 años) |

| Avances tecnológicos en manufactura | +0.6% | Turquía, Egipto, Sudáfrica | Corto plazo (≤ 2 años) |

| Tendencias de moda y preferencias del consumidor | +0.9% | Emiratos Árabes Unidos, Arabia Saudí, Nigeria | Mediano plazo (2-4 años) |

| Influencia del conocimiento de marca y respaldos de celebridades | +0.4% | Nigeria, Emiratos Árabes Unidos, Sudáfrica | Corto plazo (≤ 2 años) |

| Enfoque en artesanía y calidad premium | +0.7% | Marruecos, Turquía, Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de productos de lujo

El mercado de artículos de cuero de Oriente Medio y África (MEA) está experimentando un crecimiento significativo, impulsado por la demanda creciente de productos de lujo. La prosperidad económica, particularmente en los países del Consejo de Cooperación del Golfo (CCG), ha aumentado el ingreso disponible de los consumidores, permitiendo compras de productos de cuero premium. El ingreso disponible promedio mensual del hogar en Arabia Saudí ascendió a SAR 11,839, basado en las Estadísticas de Ingresos y Gastos de Consumo del Hogar de 2023 publicadas por la Autoridad General de Estadísticas (GASTAT) [1]Fuente: Autoridad General de Estadísticas, "Publicación de la Encuesta de Ingresos y Gastos de Consumo del Hogar 2023", stats.gov.sa . La población joven y consciente de la moda de la región busca activamente marcas de lujo globales. La importancia cultural de los productos de lujo en la región de Oriente Medio y África (MEA), donde los productos de cuero se consideran símbolos de estatus y logro, fortalece aún más la demanda del mercado. Los consumidores se sienten atraídos por los artículos de cuero por su durabilidad, artesanía y capacidad para transmitir estatus social.

Popularidad creciente del cuero sintético (vegano)

El mercado de artículos de cuero de Oriente Medio y África (MEA) está experimentando un crecimiento significativo impulsado por la demanda creciente de cuero sintético o vegano. Esta tendencia surge de una mayor conciencia ambiental, preocupaciones por el bienestar animal y la preferencia del consumidor por alternativas sostenibles al cuero tradicional. El cuero sintético, incluyendo materiales de poliuretano (PU), de base biológica y derivados de plantas, ofrece un impacto ambiental reducido en comparación con los métodos de producción de cuero convencionales. Los avances tecnológicos han mejorado la calidad del cuero sintético, haciéndolo comparable al cuero genuino en apariencia, textura y durabilidad. Este material sirve en diversas aplicaciones en las industrias de moda, calzado y otras. La urbanización continua de la región y la población de clase media en expansión han aumentado la demanda de bienes asequibles y duraderos, posicionando el cuero sintético como una opción práctica que satisface tanto consideraciones económicas como éticas.

Avances tecnológicos en manufactura

Los avances en tecnología de manufactura están transformando el mercado de artículos de cuero de Oriente Medio y África (MEA) en los segmentos de calzado, bolsos de mano, equipaje, accesorios y ropa. La integración de tecnologías modernas, incluyendo procesos avanzados de curtido, maquinaria de corte y costura de precisión, herramientas de diseño digital y automatización, ha mejorado la eficiencia de producción, la calidad del producto y las capacidades de personalización. Los sistemas de corte automatizados y las tecnologías de grabado láser permiten a los fabricantes crear patrones intrincados y diseños personalizados con desperdicio mínimo, satisfaciendo la demanda creciente de productos únicos y de alta calidad en los segmentos de lujo y premium. La implementación de técnicas de curtido sostenibles, como el curtido vegetal y tratamientos a base de agua, aborda las preocupaciones ambientales y cumple con los estándares internacionales mientras atrae a consumidores ambientalmente conscientes. Por ejemplo, en junio de 2023, ALDO del Apparel Group lanzó una Colección Eid-Adha con estilos de calzado con las tecnologías Pillow Walk y Flex de ALDO. La tecnología Pillow Walk proporciona plantillas suaves y mullidas para la comodidad, mientras que la tecnología Flex ofrece soporte y flexibilidad adicionales.

Tendencias de moda y preferencias del consumidor

Las tendencias de moda regionales reflejan un equilibrio entre preservar la identidad cultural y adoptar estilos globales, creando oportunidades distintivas para los fabricantes de artículos de cuero. Por ejemplo, la marca de lujo nigeriana Marté Egele ha ganado reconocimiento internacional, con sus bolsos de cuero siendo llevados por celebridades como Beyoncé, demostrando cómo la artesanía regional puede lograr atractivo global. Los consumidores de Oriente Medio muestran preferencia por moda de alta calidad que incorpora elementos culturales, presentando oportunidades para que los fabricantes de artículos de cuero desarrollen diseños específicos de la región a precios premium. El énfasis creciente en la autenticidad cultural en el consumo de lujo indica que los fabricantes necesitan combinar estándares de diseño globales con elementos culturales locales para ganar participación de mercado en segmentos de consumidores en evolución.

Análisis de impacto de restricciones

| Restricción | (~) % Impacto en pronóstico TCAC | Relevancia geográfica | Cronología de impacto |

|---|---|---|---|

| Preocupaciones ambientales y contaminación | -0.9% | Turquía, Marruecos, Egipto | Largo plazo (≥ 4 años) |

| Productos falsificados y dilución de marca | -0.6% | Nigeria, Egipto, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Problemas de bienestar animal | -0.4% | Etiopía, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| Interrupciones de la cadena de suministro | -0.7% | Turquía, Egipto, Nigeria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones ambientales y contaminación

Las regulaciones ambientales restringen cada vez más los métodos tradicionales de producción de cuero, requiriendo que los fabricantes adopten tecnologías más limpias o arriesguen perder acceso al mercado. La industria de curtidurías Chouara en Marruecos ejemplifica el desafío de equilibrar métodos tradicionales con el cumplimiento regulatorio. La escasez de agua en la región de Oriente Medio y Norte de África enfatiza la necesidad de tecnologías de reducción de efluentes, ya que los procesos de curtido convencionales requieren recursos de agua sustanciales y generan contaminantes que impactan el ecosistema. El Reglamento de Ecodiseño (ESPR) de la Unión Europea, Reglamento 2024/1781, impone requisitos de cumplimiento adicionales a los fabricantes de países de Oriente Medio y África que exportan a mercados europeos, potencialmente limitando el crecimiento para empresas que no implementan prácticas de producción sostenibles. Mientras que estos requisitos ambientales estimulan la innovación en alternativas de cuero sintético y métodos de producción más limpios, también aumentan los costos operativos, afectando la competitividad de precios en segmentos de mercado sensibles al costo.

Productos falsificados y dilución de marca

Los artículos de cuero falsificados socavan el crecimiento legítimo del mercado al erosionar la confianza del consumidor y reducir los ingresos para los fabricantes auténticos. La implementación de los Emiratos Árabes Unidos (EAU) del Decreto-Ley Federal No. 14 de 2023 sobre Transacciones Electrónicas y medidas mejoradas de protección de propiedad intelectual a través de la participación de aduanas demuestra el compromiso del gobierno para combatir la falsificación, aunque los desafíos de aplicación persisten en toda la región. La dilución de marca por productos falsificados afecta particularmente a los fabricantes de artículos de cuero premium que dependen de la reputación de exclusividad y artesanía para mantener precios premium. La relación entre las tasas de falsificación y factores como el comportamiento del consumidor y la corrupción percibida indica que la educación del mercado y la coordinación de aplicación son esenciales para proteger la participación de mercado y rentabilidad de los fabricantes legítimos. Dubai Customs realizó 285 operaciones de aplicación de propiedad intelectual en 2024, resultando en incautaciones valoradas en AED 92.695 millones. La mercancía falsificada confiscada abarcó relojes, gafas, electrónicos, ropa, textiles, bolsos de mano y calzado. La organización procesó registros para 439 marcas comerciales, 205 agencias comerciales y 6 activos de propiedad intelectual durante este período [2]Fuente: Gobierno de Dubái, "Dubai Customs celebra el Día Mundial de la Propiedad Intelectual con enfoque en creatividad y protección", dubaicustoms.gov.ae . Estas acciones fortalecen el entorno de inversión de Dubái al ayudar a los productores a evitar pérdidas por falsificación de marcas.

Análisis de segmentos

Por tipo de producto: El dominio del calzado impulsa la base del mercado

El calzado mantiene una participación de mercado del 33.83% en 2024, dominando el mercado de artículos de cuero debido a su papel fundamental en los guardarropas de los consumidores. La fortaleza del segmento proviene de la demanda generalizada de calzado deportivo en mercados masivos y zapatos de cuero de lujo, particularmente en países del Golfo donde las marcas premium italianas y europeas mantienen una presencia significativa. Además, se proyecta que los accesorios crezcan a una TCAC del 4.38% durante 2025-2030, convirtiéndolos en el segmento de más rápido crecimiento. Este crecimiento refleja la preferencia del consumidor por artículos de lujo versátiles que realzan múltiples atuendos sin inversiones sustanciales en guardarropa. Los bolsos de mano contribuyen significativamente a esta expansión, notablemente en Nigeria, donde las marcas de lujo domésticas ganan reconocimiento internacional a través de respaldos de celebridades y autenticidad cultural.

Los segmentos de equipaje y ropa exhiben patrones de crecimiento distintos. El segmento de equipaje se beneficia del aumento de viajes de negocios y la recuperación del turismo en toda la región. Según la Organización Mundial del Turismo, Oriente Medio registró 95 millones de llegadas, rindiendo 32% por encima de los niveles pre-pandemia en 2024, con un aumento del 1% desde 2023. África recibió 74 millones de llegadas, 7% más alto que 2019 y 12% más que 2023 [3]Organización Mundial del Turismo, "Oriente Medio, Europa y África muestran los resultados más fuertes en 2024 en relación a 2019", unwto.org . El segmento de ropa enfrenta competencia de alternativas de moda rápida que impactan las categorías tradicionales de prendas de cuero.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por usuario final: Los hombres lideran mientras las mujeres se aceleran

Los hombres representan el 55.72% del mercado de artículos de cuero de lujo en 2024, principalmente debido a sus patrones de compra establecidos en categorías de negocios y ropa formal. Esta participación de mercado refleja el énfasis cultural en la moda y accesorios masculinos en los mercados de Oriente Medio y África. Se proyecta que el segmento de mujeres crezca a una TCAC del 4.51% durante 2025-2030, superando la categoría de hombres a medida que aumentan los niveles de participación de la fuerza laboral femenina y los ingresos disponibles en toda la región.

El crecimiento en el consumo femenino surge de cambios socioeconómicos fundamentales, incluyendo niveles de educación superior, avance profesional y normas sociales en evolución. Los Emiratos Árabes Unidos (EAU) han implementado reformas legales que permiten 100% de propiedad extranjera en el comercio minorista, habilitando a las marcas de lujo a establecer operaciones directas de mercado y desarrollar colecciones enfocadas en mujeres de manera independiente. Este marco regulatorio apoya el aumento de inversión en experiencias minoristas orientadas a mujeres y desarrollo de productos. Las tasas de crecimiento distintas entre segmentos de género presentan oportunidades para que los fabricantes ajusten sus portafolios de productos mientras mantienen su base de clientes existente en ambas demografías.

Por categoría: La base del mercado masivo apoya el crecimiento premium

Los artículos de cuero de categoría masiva mantienen una participación de mercado del 62.83% en 2024, sirviendo como la base del mercado a través de diversos niveles de ingresos del consumidor y requisitos de uso. Este dominio refleja la composición económica de la región, donde los consumidores de ingresos medios representan la demografía de compra más grande para artículos de cuero en calzado, bolsos de mano y accesorios. La estabilidad del segmento masivo proporciona a los fabricantes ingresos basados en volumen que apoyan la escala operacional y la inversión en desarrollo de productos premium.

La tasa de crecimiento del segmento premium del 4.72% TCAC se correlaciona con la expansión de riqueza regional, particularmente en países del Golfo, donde los programas de diversificación gubernamental generan posiciones de empleo de altos ingresos. Esta tendencia se ejemplifica por la expansión estratégica del fabricante italiano de artículos de cuero de lujo Valextra en noviembre de 2024, con la apertura de su tienda insignia en Fashion Avenue de Dubai Mall. Esta expansión representa una respuesta calculada a la demanda creciente de artículos de cuero premium en la región, caracterizada por artesanía superior y diseños exclusivos. La estructura del mercado requiere que los fabricantes implementen estrategias de doble enfoque: mantener competitividad en mercados masivos mientras desarrollan capacidades premium para capitalizar oportunidades de mayor margen dentro de segmentos de consumidores prósperos.

Por canal de distribución: La transformación digital remodela el comercio minorista

El mercado de artículos de cuero en Oriente Medio y África (MEA) está experimentando cambios significativos en los patrones de compra de los consumidores. En 2024, las tiendas minoristas físicas mantienen una participación de mercado dominante del 71.88%, reflejando la preferencia de la región por experiencias de compra en persona. Esta preferencia surge de prácticas culturales donde los consumidores priorizan el examen físico de la calidad del producto, artesanía y ajuste. Los establecimientos minoristas tradicionales, incluyendo boutiques de alta gama y tiendas de artesanos locales, siguen siendo exitosos al ofrecer servicio personalizado y construir relaciones con clientes esenciales para las compras de lujo.

El mercado se está transformando con la adopción digital creciente. Se espera que las tiendas minoristas en línea crezcan a una TCAC del 4.96% de 2025 a 2030, indicando preferencias de consumo en evolución. Esta expansión es impulsada por una adopción más amplia de comercio electrónico, mejores sistemas de pago digital y visualización de productos en línea mejorada. Los consumidores más jóvenes y conocedores de la tecnología valoran particularmente la conveniencia de las compras en línea. Las plataformas de comercio electrónico están implementando tecnologías de realidad aumentada (RA) e inteligencia artificial (IA) para crear experiencias de compra interactivas, permitiendo pruebas virtuales de productos y recomendaciones personalizadas.

Análisis geográfico

Turquía mantiene una participación de mercado del 28.72% en 2024, estableciéndose como un centro de manufactura y exportación que sirve a mercados europeos y regionales. La colaboración del país con Egipto para servir a marcas de Estados Unidos demuestra cómo las asociaciones regionales mejoran la competitividad en cadenas de suministro globales, particularmente mientras las empresas diversifican el abastecimiento alejándose de los mercados asiáticos. El enfoque de Turquía en prácticas de manufactura sostenible y tecnologías ecológicas se alinea con las demandas crecientes del mercado por cumplimiento ambiental. Su experiencia establecida en textiles y cuero, combinada con la proximidad a mercados europeos, permite respuestas rápidas a tendencias de moda y fluctuaciones de demanda estacional.

Sudáfrica muestra el mayor potencial de crecimiento con una TCAC proyectada del 5.46% durante 2025-2030. Este crecimiento surge de la expansión de marcas de lujo hacia ciudades secundarias y una población creciente de individuos de alto patrimonio neto. Marcas internacionales como Ferragamo, Louis Vuitton, Dior y Gucci han establecido presencia minorista en la última década, expandiéndose hacia ciudades de segundo y tercer nivel. La participación del país en la Ley de Crecimiento y Oportunidad Africana (AGOA) proporciona acceso libre de aranceles a mercados de Estados Unidos, beneficiando a fabricantes locales que cumplen con estándares de calidad.

Los Emiratos Árabes Unidos y Arabia Saudí representan mercados significativos impulsados por patrones de consumo de lujo y apoyados por políticas gubernamentales que fomentan la inversión extranjera y la expansión minorista. Nigeria gana reconocimiento del mercado a través de marcas de lujo locales que logran visibilidad internacional, como se muestra por los respaldos de celebridades de Marté Egele. Egipto atrae inversión en manufactura de marcas internacionales que buscan producción rentable con acceso al mercado europeo. La industria tradicional de curtidurías de Marruecos en Chouara, aunque enfrenta desafíos de modernización, mantiene importancia cultural y potencial de exportación. Los mercados regionales más pequeños se benefician del crecimiento del turismo e iniciativas de diversificación económica que expanden su base de consumidores para artículos de cuero.

Panorama competitivo

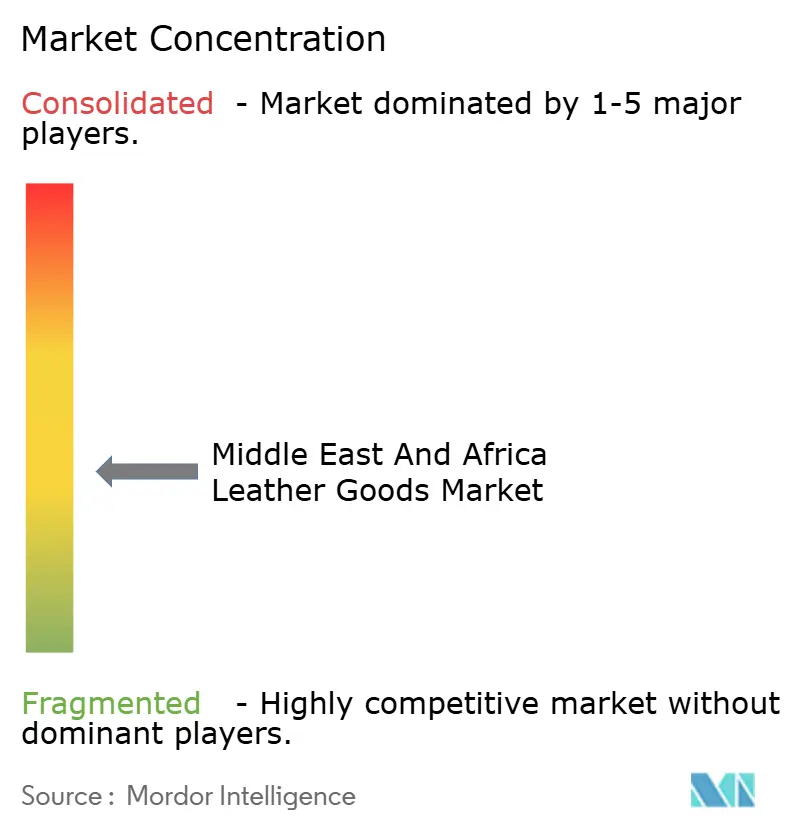

El mercado de artículos de cuero de Oriente Medio y África demuestra fragmentación moderada entre los participantes del mercado. Este panorama competitivo fragmentado permite que tanto empresas de lujo establecidas como jugadores regionales ganen participación de mercado a través de enfoques distintos. Las principales empresas como LVMH Moët Hennessy Louis Vuitton SE, Kering SA y Hermès International S.A. persiguen expansión geográfica y posicionamiento premium. Las marcas deportivas como Nike, Adidas y Puma fortalecen su presencia de calzado y accesorios a través de eficiencias de manufactura y asociaciones regionales. La estructura del mercado permite que marcas regionales más pequeñas compitan efectivamente en segmentos de nicho aprovechando la autenticidad cultural y la artesanía local.

Las empresas se enfocan cada vez más en integración vertical y control de cadena de suministro para obtener ventajas competitivas. La adopción de tecnología crea oportunidades para la diferenciación, como demuestra la implementación de Bentley de sistemas de inspección de pieles impulsados por IA que mejoran la calidad del material y reducen el desperdicio mientras permiten que los artesanos se concentren en el trabajo de acabado. El mercado presenta oportunidades en alternativas de cuero sostenible y plataformas de comercio digital. Las empresas que combinan responsabilidad ambiental con artesanía tradicional pueden atraer consumidores que valoran tanto la calidad como la sostenibilidad en sus compras.

Además, las operaciones minoristas de artículos de cuero de lujo en Oriente Medio y África mantienen dependencia significativa en tiendas físicas, específicamente boutiques de alta gama y ubicaciones insignia en centros comerciales como Dubái y Johannesburgo. Estos establecimientos minoristas ofrecen servicio al cliente personalizado y experiencias premium en tienda. El crecimiento regional en accesibilidad de internet y la adopción del consumidor de transacciones de comercio electrónico ha aumentado los canales de ventas digitales. Las marcas premium están desarrollando su infraestructura digital a través de sitios web propietarios y asociaciones estratégicas con plataformas de comercio electrónico de lujo establecidas, facilitando la penetración de mercado entre demografías más jóvenes y expansión más allá de ubicaciones minoristas tradicionales.

Líderes de la industria de artículos de cuero de Oriente Medio y África

-

Nike Inc.

-

Puma SE

-

LVMH Moët Hennessy Louis Vuitton SE

-

Kering SA

-

Hermès International S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril 2025: Loro Piana expandió su presencia en Oriente Medio estableciendo su primera boutique en Riad, Arabia Saudí. El espacio minorista de un piso incorporó una sección de accesorios con artículos de cuero en la entrada, seguida de áreas designadas para calzado y colecciones de ropa lista para usar de hombres y mujeres.

- Agosto 2024: Prada expandió su presencia minorista estableciendo una boutique en Kingdom Centre de Riad, que ocupó 420 metros cuadrados. La ubicación ofreció colecciones de ropa lista para usar de mujeres, artículos de cuero, calzado y accesorios.

- Junio 2024: Minimalist, una empresa de accesorios de lujo con sede en Dubái que ofrece relojes, joyería, gafas de sol, artículos de cuero y perfumes, estableció una nueva ubicación minorista en Yas Mall, Abu Dabi. La tienda incorporó una sala VIP para sesiones de compras privadas y un área de servicio de gahwa tradicional que implementó costumbres de hospitalidad regional.

- Febrero 2024: Saint Laurent lanzó una colección de bolsos de mano de lujo a través de un pre-lanzamiento exclusivo en mercados seleccionados de Oriente Medio. La colección comprendió diseños de cuero hechos a mano.

Alcance del informe del mercado de artículos de cuero de Oriente Medio y África

El mercado de artículos de cuero de Oriente Medio ha sido segmentado por tipo, canal de distribución y geografía. Por tipo, el mercado puede segmentarse en calzado, equipaje y accesorios, y por canal de distribución, el mercado puede segmentarse en tiendas minoristas físicas y en línea.

| Calzado |

| Bolsos de mano |

| Equipaje |

| Accesorios |

| Ropa |

| Otros tipos de productos |

| Hombres |

| Mujeres |

| Masivo |

| Premium |

| Tiendas físicas |

| Tiendas en línea |

| Sudáfrica |

| Arabia Saudí |

| Emiratos Árabes Unidos |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Por tipo de producto | Calzado |

| Bolsos de mano | |

| Equipaje | |

| Accesorios | |

| Ropa | |

| Otros tipos de productos | |

| Por usuario final | Hombres |

| Mujeres | |

| Por categoría | Masivo |

| Premium | |

| Por canal de distribución | Tiendas físicas |

| Tiendas en línea | |

| Por geografía | Sudáfrica |

| Arabia Saudí | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de artículos de cuero de Oriente Medio y África?

El mercado está valorado en USD 37.51 mil millones en 2025 y se proyecta que alcance USD 45.88 mil millones en 2030.

¿Qué tipo de producto tiene la mayor participación en la región?

El calzado lidera con el 33.83% de la participación del mercado de artículos de cuero de Oriente Medio y África en 2024, impulsado por la demanda sostenida en categorías casuales, deportivas y formales.

¿Qué tan importante es el comercio minorista en línea para las ventas futuras?

Se espera que las tiendas en línea logren una TCAC del 4.96%, la más rápida entre los canales de distribución, debido a la mejora en logística y adopción de pagos digitales.

¿Qué país será el mercado de más rápido crecimiento en la región?

Se pronostica que Sudáfrica crezca a una TCAC del 5.46% de 2025 a 2030, impulsado por la recuperación del turismo y expansión de exportaciones bajo AGOA.

Última actualización de la página el: