Tendencias del Mercado de Microcombinación de calor y energía (CHP) Industria

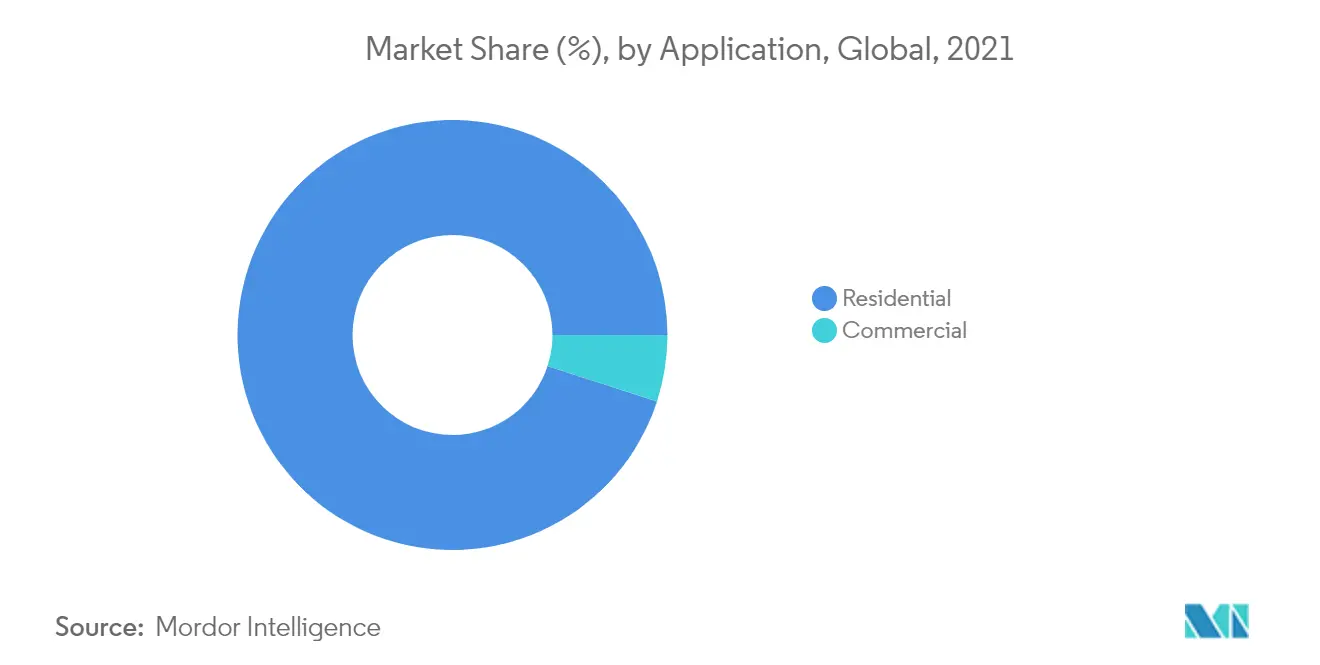

Se espera que el segmento residencial domine el mercado

- Debido al tamaño más pequeño de los sistemas de microcogeneración, proporcionan una solución eficaz para sectores con demandas de energía relativamente menores, como los hogares. Estos sistemas también pueden reducir el uso de combustible, lo que conduce a menores emisiones y costos reducidos. Los sistemas micro-CHP más pequeños tienen factores de capacidad altos (menores o iguales al 95%). Pueden funcionar con combustibles tradicionales como gas natural, gas licuado de petróleo (GLP) o petróleo. También se pueden integrar con combustibles bajos en carbono como biogás, gas natural renovable (RNG), hidrógeno o biodiesel.

- Además, la microcogeneración residencial proporciona una fuente de energía local, lo que proporciona una capa adicional de resiliencia para hogares y comunidades remotas susceptibles a pérdidas de energía debido a cortes de red o desastres naturales graves.

- Una de las principales ventajas de los sistemas de microcogeneración para aplicaciones residenciales es el bajo requerimiento de espacio, ya que estos sistemas tienen un tamaño y forma similar a un sistema de caldera residencial estándar y pueden montarse en la pared o colocarse en el suelo. Además, aunque el desembolso de capital inicial para un sistema de microcogeneración residencial es mayor que el de un sistema de caldera de vapor de tamaño similar, el proceso y los costos de instalación de la microcogeneración son similares. Además, los costes de mantenimiento y servicio son equivalentes a los de las calderas estándar, aunque el mantenimiento de los sistemas de microcogeneración requiere especialistas cualificados.

- Debido a la infraestructura existente de gas natural para calefacción, los sistemas de microcogeneración han tenido más éxito en países de altos ingresos con inviernos fríos, como Europa y Japón. En cambio, en otros países, como Canadá, Estados Unidos y China, el mercado se ha visto impulsado moderadamente en los últimos años debido a los pocos proyectos piloto a escala residencial.

- Además, Estados Unidos también ofrece varios incentivos a nivel federal y estatal en forma de subvenciones y créditos fiscales, y son elegibles para recibir financiamiento de varios esquemas gubernamentales, además de políticas de medición neta para usuarios residenciales de micro-CHP. Aunque el despliegue de microsistemas de cogeneración residencial en el país ha sido limitado, el sector tiene un potencial considerable. El sector residencial está formado por 122 millones de hogares que requieren el 21% del consumo energético total del país. Además, como la mayoría de las familias dependen de sistemas tradicionales, como las calderas convencionales y la red, para obtener energía, los sistemas de microcogeneración ofrecen una alternativa económica, eficiente y resistente.

- Por lo tanto, debido a los puntos anteriores, se espera que el sector residencial domine el mercado de micro calor y energía combinados (CHP) durante el período de pronóstico.

Descargar muestra

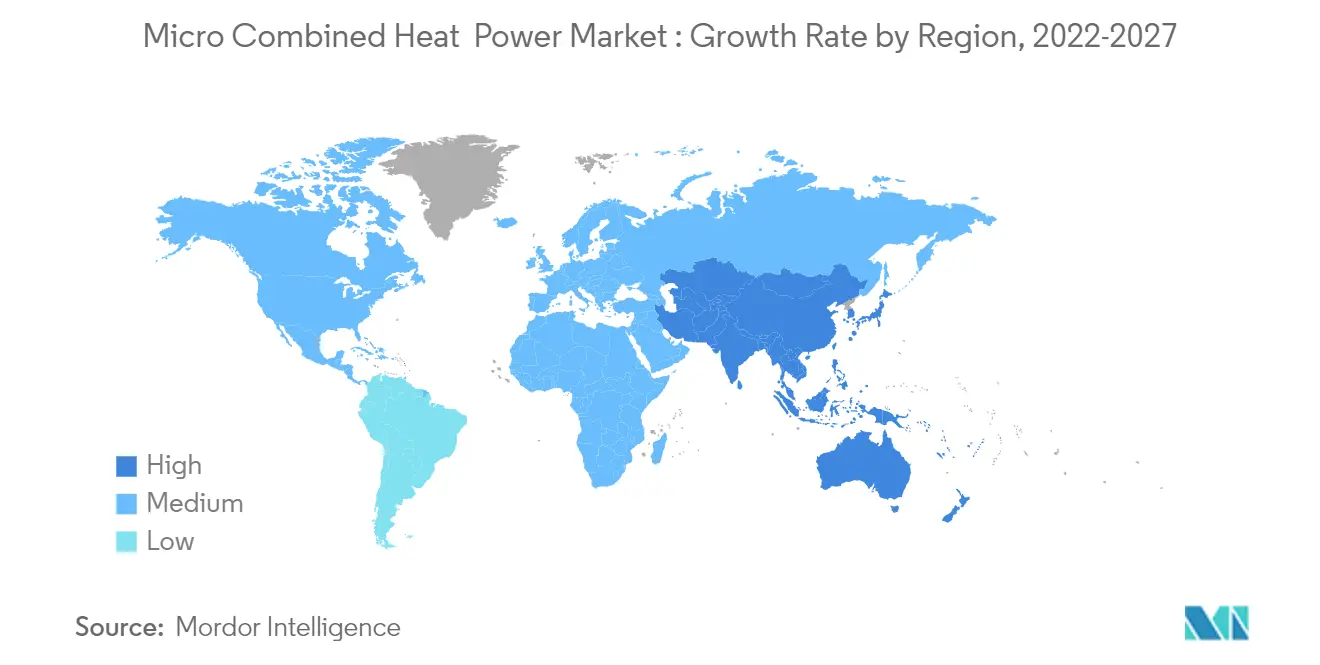

Se espera que Asia-Pacífico domine el mercado

- Asia-Pacífico es el mercado más grande para micro CHP del mundo y se espera que también mantenga su dominio durante el período previsto. El mercado de microcogeneración de la región está dominado principalmente por Japón y unos pocos países emergentes, como China y Corea del Sur.

- En Japón , la microcogeneración basada en pilas de combustible se ha convertido en una forma ampliamente preferida de generación de calor y electricidad en segmentos residenciales y comerciales, como hoteles, instalaciones públicas, hospitales e instituciones, para generar ahorros de energía y un suministro energético fiable. Las ventas de microcogeneración del programa Ene-Farm comenzaron en 2009 en el país, muy por delante del resto del mundo.

- Además de un cambio hacia la generación de energía independiente de la red, las políticas gubernamentales favorables también son un importante impulsor para la adopción de la microcogeneración en el país. Se implementaron inversiones extranjeras directas y leyes de medidas especiales para el nuevo uso de energía para acelerar el crecimiento del mercado de cogeneración en Japón. Además, tras el terremoto de Tohoku y la crisis nuclear de Fukushima, el gobierno japonés está promoviendo el sistema de cogeneración industrial como una generación de electricidad más segura y rentable. Por lo tanto, estos son los principales factores que impulsan el mercado de microcogeneración en el país.

- Japón implementó uno de los programas de comercialización de pilas de combustible más exitosos, el programa Ene-farm, en 2015. En 2019, el programa condujo al despliegue de alrededor de 306 000 sistemas de microcogeneración basados en pilas de combustible, de los cuales alrededor del 90 % estaban en el sector residencial. Cada sistema tiene hasta 5 kW de capacidad. El país planea desplegar alrededor de 5,3 millones de estas unidades residenciales para 2030.

- Corea del Sur también ha sido uno de los primeros en adoptar la microcogeneración basada en pilas de combustible, al igual que Japón. Ya en 2012 se estaban instalando CHP residenciales en el país, cuando se instalaron alrededor de 350 microCHP y han seguido creciendo desde entonces, respaldados por políticas gubernamentales favorables.

- Según la Hoja de Ruta para la Economía del Hidrógeno del gobierno de Corea del Sur anunciada en 2019, Corea del Sur planea producir alrededor de 2,1 GW de micropilas de combustible para hogares y edificios para 2040, lo que se espera que impulse significativamente el mercado estudiado durante el período de pronóstico.

- Por lo tanto, debido a los puntos anteriores, se espera que Asia-Pacífico domine el mercado de micro calor y energía combinados (CHP) durante el período de pronóstico.

Descargar muestra