Tamaño y Participación del Mercado de Sensores de Presión de México

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

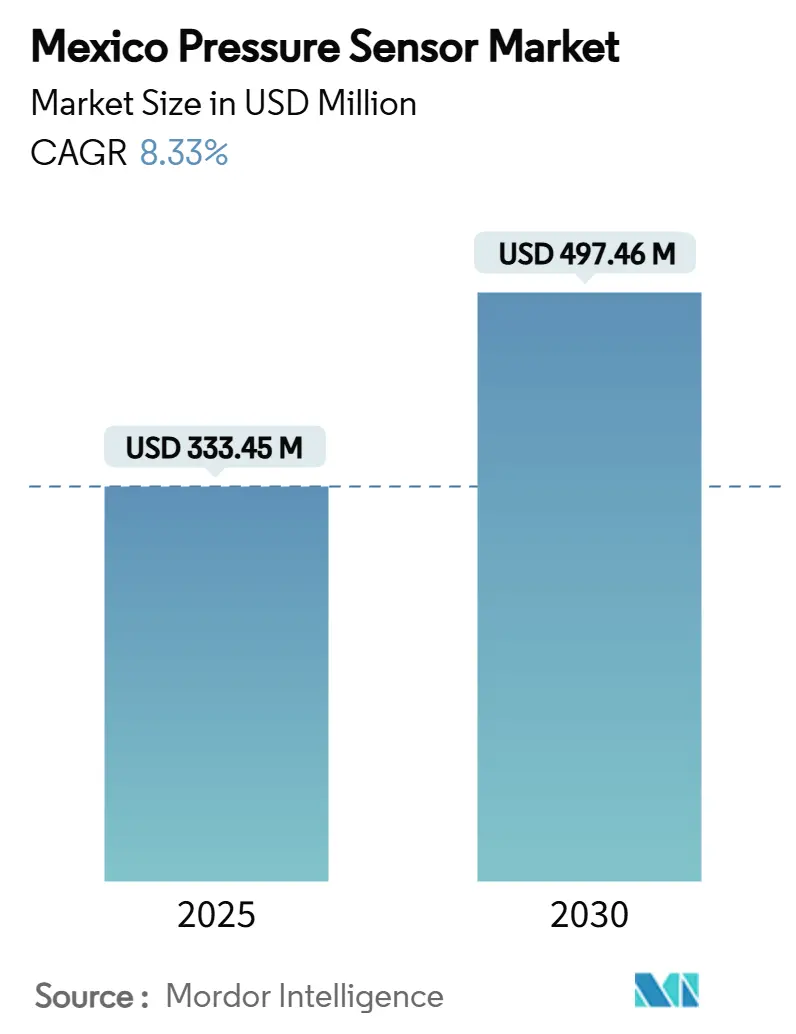

| Tamaño del Mercado (2025) | 333.45 Millones de dólares |

| Tamaño del Mercado (2030) | 497.46 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sensores de Presión de México por Mordor Intelligence

El tamaño del mercado de sensores de presión de México está valorado en USD 333.45 millones en 2025 y se pronostica que alcance USD 497.46 millones en 2030, reflejando una TCAC del 8.33% durante 2025-2030. La trayectoria ascendente refleja la posición del país como la economía manufacturera más competitiva de América Latina, con la manufactura contribuyendo el 18% del PIB nacional en 2024. El monitoreo obligatorio de presión de neumáticos, la digitalización de la salud y la adopción de la Industria 4.0 sustentan la demanda sostenida, mientras que la integración de la nación en las cadenas de suministro de semiconductores de América del Norte reduce el riesgo estructural. Las aplicaciones automotrices dominan el gasto, sin embargo, las tecnologías médicas, ópticas y de sensado diferencial registran el crecimiento más rápido mientras los participantes del mercado de sensores de presión de México se diversifican hacia atención médica de precisión, automatización de edificios y energía marina. El centro de México lidera los volúmenes, el sur de México y la Península de Yucatán proporcionan la curva de crecimiento más alta, y las multinacionales establecidas compiten junto con especialistas regionales de MEMS en un campo moderadamente fragmentado.

Principales Conclusiones del Informe

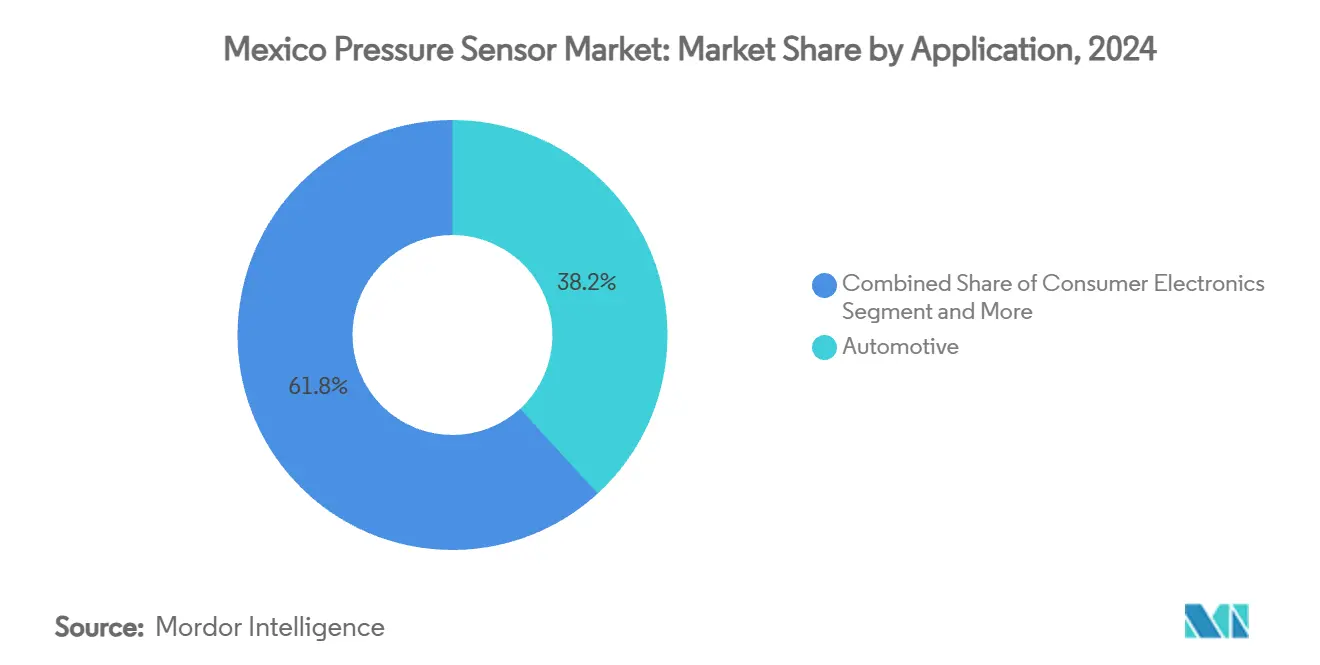

- Por aplicación, automotriz capturó el 38.2% de la participación del mercado de sensores de presión de México en 2024; se proyecta que las aplicaciones médicas se expandan a una TCAC del 9.40% hasta 2030.

- Por tecnología, MEMS comandó el 42.3% de participación del tamaño del mercado de sensores de presión de México en 2024, mientras que se pronostica que la tecnología óptica crezca a una TCAC del 8.80% hasta 2030.

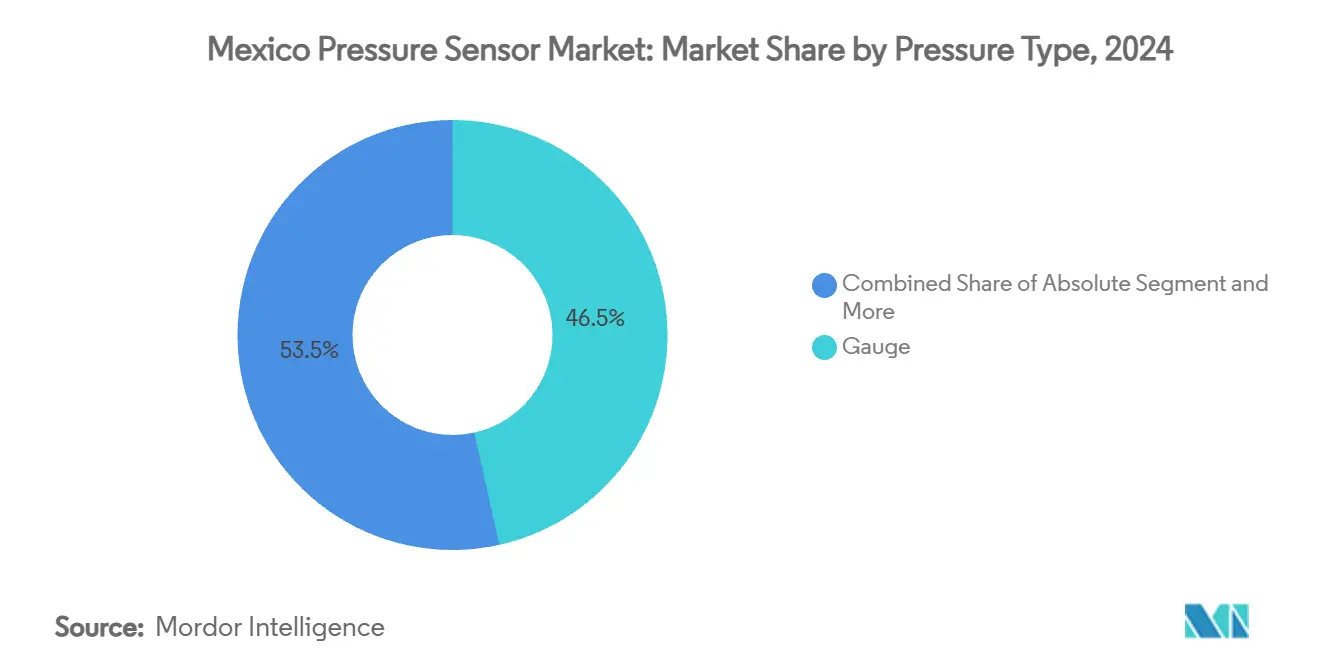

- Por tipo de presión, los sensores manométricos tuvieron el 46.5% del tamaño del mercado de sensores de presión de México en 2024; los sensores de presión diferencial registran la TCAC proyectada más alta del 9.20% hasta 2030.

- Por tipo de salida, los sensores digitales representaron el 54.1% de la participación de ingresos del tamaño del mercado de sensores de presión de México en 2024 y están avanzando a una TCAC del 9.50% hasta 2030.

- Por región, el centro de México lideró con el 51.2% de participación del mercado de sensores de presión de México en 2024, mientras que el sur de México y la Península de Yucatán se expanden a una TCAC del 10.10% entre 2025-2030.

Tendencias y Perspectivas del Mercado de Sensores de Presión de México

Análisis de Impacto de Impulsores

| Impulsor | (~)% Impacto en Pronóstico de TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansión de producción Automotriz y de Salud | +2.1% | Centro de México, Norte de México | Mediano plazo (2-4 años) |

| Adopción acelerada de MEMS/NEMS | +1.8% | Centro de México, Jalisco | Largo plazo (≥ 4 años) |

| Automatización de fábricas impulsada por Industria 4.0 | +1.5% | Norte de México, región del Bajío | Mediano plazo (2-4 años) |

| TPMS obligatorio bajo NOM-194-SCFI-2015 | +1.2% | Nacional | Corto plazo (≤ 2 años) |

| Demanda de sensado de invernaderos inteligentes | +0.9% | Sur de México, Centro de México | Largo plazo (≥ 4 años) |

| Proyectos de monitoreo de presión de Petróleo y Gas marino | +0.8% | Sur de México, Costa del Golfo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Producción Automotriz y de Salud

La demanda del mercado de sensores de presión de México aumenta a medida que la gestión del motor, control de escape y TPMS se incorporan en cada vehículo construido localmente; al mismo tiempo, los concentradores de oxígeno y monitores respiratorios requieren chips de presión de mayor precisión para el cumplimiento del estándar de etiquetado COFEPRIS NOM-137-SSA1-2024.[1]Emergo by UL, "Mexico COFEPRIS Announces Revised Labeling Standard," emergobyul.com Las baterías de vehículos eléctricos introducen nuevos circuitos de enfriamiento y seguridad, agregando nodos de sensores incrementales mientras el nearshoring reubica proveedores Tier-1 de América del Norte a clusters del centro y norte. El boom paralelo en exportaciones de dispositivos médicos multiplica los casos de uso-desde monitores de presión arterial hasta bombas de infusión-reforzando aún más los volúmenes de sensores. La expansión de capacidad en Sonora y Nuevo León reduce los tiempos de entrega para OEMs locales, y los acuerdos de licencias cruzadas con fábricas de EE.UU. aceleran la transferencia de conocimiento.

Adopción Acelerada de MEMS/NEMS

Un ecosistema regional anclado en Jalisco canaliza financiamiento de capital de riesgo, talento universitario y la huella expandida de I+D de Bosch hacia prototipos de MEMS y corridas de lotes pequeños.[2]Le Monde, "Mexican State of Jalisco Dreams of Becoming the New Silicon Valley," lemonde.fr Los participantes del mercado de sensores de presión de México se alinean con socios de micro-fundición para convertir diseños piezorresistivos heredados en paquetes a nivel de oblea que reducen el costo por dado. Los proyectos financiados por la Secretaría de Energía demuestran que los medidores MEMS de fondo de pozo son viables para el perfilado de pozos de esquisto, ampliando el TAM de la tecnología hacia petróleo y gas. Los acuerdos cooperativos con universidades de Guadalajara simplifican la caracterización de materiales, acortando el tiempo de comercialización para dispositivos de próxima generación.

Automatización de Fábricas Impulsada por Industria 4.0

La modernización de máquinas herramientas heredadas con kits de procesamiento de información coloca transductores de presión digital en cada cilindro neumático, habilitando tableros en la nube y ciclos de mantenimiento predictivo. Las líneas de prensa de estampado automotriz en Coahuila adoptan clusters de sensores que alimentan algoritmos SPC y reducen el tiempo de inactividad no planificado. Las fábricas textiles en la región del Bajío integran detección de fugas de aire comprimido para reducir el costo de servicios públicos en un 8%, evidenciando ROI tangible para fábricas medianas. El mapeo gubernamental a través del 'Atlas Prospectivo Territorial-Industrial' canaliza incentivos fiscales hacia actualizaciones de campo marrón ricos en sensores, acelerando los ciclos de reemplazo para medidores analógicos.

TPMS Obligatorio Bajo NOM-194-SCFI-2015

Las reglas federales reflejan los umbrales de rendimiento de FMVSS de EE.UU., obligando a cada vehículo ligero nuevo vendido a activar una advertencia de baja inflación dentro de 20 minutos.[3]Federal Register, "Federal Motor Vehicle Safety Standards; Tire Pressure Monitoring Systems," federalregister.gov Los ensambladores locales sincronizan el firmware de ECU con diagnósticos ISO 21750, empujando a los OEMs a asegurar acuerdos a largo plazo con fabricantes de sensores. El crecimiento del mercado de sensores de presión de México se acelera porque las unidades TPMS migran del nivel opcional al nivel base, elevando el contenido promedio de sensores por vehículo. La demanda independiente del mercado de postventa agrega un nivel de reemplazo a medida que la flota de servicio ligero envejece.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico de TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto costo unitario de sensores de precisión | -1.1% | Nacional, con mayor impacto en el sur de México | Mediano plazo (2-4 años) |

| Importaciones asiáticas de bajo precio intensificando competencia | -0.9% | Nacional, concentrado en el centro de México | Corto plazo (≤ 2 años) |

| Disrupciones en cadena de suministro de chips MEMS | -0.7% | Norte de México, Centro de México | Corto plazo (≤ 2 años) |

| Escasez de talento de calibración y metrología | -0.6% | Nacional, agudo en regiones emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Unitario de Sensores de Precisión

La certificación bajo la Ley de Infraestructura de Calidad de México eleva el CapEx ya que los fabricantes pagan por pruebas NOM, servicios de metrología y auditorías periódicas. Los equipos de adquisiciones en plantas de cítricos de Chiapas a menudo posponen actualizaciones cuando el ROI cae por debajo de las tasas de obstáculo internas, limitando la penetración del mercado de sensores de presión de México fuera de los niveles premium. Los proveedores contrarrestan con ensamblaje localizado en Querétaro que reduce los aranceles de importación y con SKUs de ingeniería de valor dirigidas a ±1% de precisión FS en lugar de ±0.1% en líneas sensibles a costos.

Importaciones Asiáticas de Bajo Precio Intensificando Competencia

Los transmisores de medidor básico con precios 15-20% por debajo de los promedios regionales llegan al mercado de postventa a través de canales del mercado gris, comprimiendo márgenes para distribuidores domésticos. Los incumbentes del mercado de sensores de presión de México responden agrupando calibración en sitio, soporte técnico bilingüe y extensiones de garantía para justificar primas de precio. Las justificaciones de nearshoring-tiempos de entrega más cortos, preferencias arancelarias USMCA-templan pero no borran las brechas de precio, especialmente en sensores de vacío analógicos para equipos de empaquetado.

Análisis de Segmentación

Por Aplicación: El Dominio Automotriz Impulsa el Crecimiento del Mercado

Las aplicaciones automotrices representan el 38.2% de la participación del mercado de sensores de presión de México en 2024, subrayando el estatus del país como una potencia regional de producción de vehículos. El control del motor, TPMS y subsistemas de emisiones juntos forman la demanda base. Se proyecta que el tamaño del mercado de sensores de presión de México para dispositivos médicos se expanda a una TCAC del 9.40% a medida que la telemedicina y el equipo de diagnóstico hospitalario proliferan bajo supervisión de COFEPRIS. Las secuencias de automatización industrial impulsan el reemplazo consistente de monitores neumáticos obsoletos, y los gadgets de hogar inteligente amplían la porción del consumidor al incorporar medidores miniaturizados en controladores HVAC y purificadores de aire.

Los verticales de alto crecimiento se benefician de pools de valor más allá de los envíos de unidades. Los OEMs de dispositivos médicos requieren trazabilidad y documentación estilo MDR, promoviendo ofertas agrupadas con certificados de calibración digital. En automotriz, la transición EV agrega circuitos de seguridad de batería que necesitan sensores micro-barométricos absolutos, aumentando el valor BOM por unidad. Los operadores marinos amplían el sobre industrial, adquiriendo ensamblajes de diafragma de zafiro clasificados para 15,000 psi. Colectivamente, estos vectores refuerzan la resistencia diversificada del mercado de sensores de presión de México.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tecnología: El Liderazgo de MEMS Acelera la Innovación

MEMS tiene una participación del 42.3% del tamaño del mercado de sensores de presión de México en 2024 ya que la integración a nivel de dado reduce la huella del paquete y el costo mientras mantiene la repetibilidad de grado automotriz. La tecnología óptica registra la TCAC más rápida del 8.80% porque la interrogación sin contacto prospera en entornos marinos corrosivos y de bioproceso estéril. Los chips piezorresistivos mantienen la incumbencia en la mayoría de variantes de medidor y absoluto, mientras que las estructuras capacitivas capturan nichos que demandan resolución sub-Pa.

Los proveedores del mercado de sensores de presión de México aprovechan el corredor de microelectrónicos de Jalisco para co-desarrollar ASICs que procesan salidas MEMS en paquete, reduciendo el espacio de placa para ECUs de vehículos. Los OEMs ópticos se asocian con astilleros de Veracruz para probar matrices de presión Bragg de fibra en elevadores submarinos. El sensado resonante, aunque nicho, ingresa a drones barométricos donde la deriva de frecuencia ofrece ventajas de autocalibración. La diversificación tecnológica habilita la gestión de riesgo de portafolio antes del próximo ciclo de semiconductores.

Por Tipo de Presión: Los Sensores Manométricos Lideran Aplicaciones Diversas

Los dispositivos manométricos contribuyen con una participación del 46.5% al tamaño del mercado de sensores de presión de México, valorados por su versatilidad desde TPMS hasta compresores industriales. Los sensores diferenciales superan al campo con una TCAC del 9.20%, impulsados por mandatos de ahorro energético HVAC que dependen del balanceo de flujo de aire en ductos. Los transductores absolutos sirven correcciones de altitud en aviónica, mientras que las unidades de vacío sustentan cámaras de pulverización en líneas de backend de semiconductores de Chihuahua.

La demanda futura se agrupa alrededor de retrofits de eficiencia energética. Los integradores de edificios inteligentes especifican transmisores diferenciales de doble puerto con BACnet sobre IP para ajustar finamente cajas VAV, reduciendo directamente el gasto de electricidad. Las startups agrícolas adoptan configuraciones diferenciales para gestionar filtros de irrigación y evitar obstrucciones. El mercado de sensores de presión de México así demuestra profundidad a través de niveles de precios, desde medidores de latón anodizado de bajo costo hasta unidades de acero inoxidable selladas herméticamente para brazos de carga de GNL.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tipo de Salida: La Transformación Digital Impulsa la Adopción

Los sensores digitales representan el 54.1% de los envíos de 2024, avanzando a una TCAC del 9.50% impulsada por la conectividad de Industria 4.0. Las interfaces I²C, SPI y CANopen se conectan directamente en buses de control, habilitando datos con marca de tiempo para diagnósticos de aprendizaje automático. Los compradores del mercado de sensores de presión de México migran alejándose de bucles analógicos de 4-20 mA excepto donde persiste la infraestructura DCS heredada.

En invernaderos, los nodos digitales habilitados con LoRaWAN transmiten datos de presión cada minuto a tableros en la nube, apoyando la actuación de ventilación basada en reglas. Las plantas automotrices en Saltillo despliegan redes de anillo EtherCAT enlazando hasta 1,000 puntos de presión digital a través de prensas de estampado. Los sensores analógicos continúan en atmósferas de horno donde EMI alto desafía las interfaces digitales; sin embargo, los módulos de convertidor A/D multiplexado los complementan cada vez más, reduciendo la brecha instalada.

Análisis Geográfico

El centro de México posee el 51.2% de la participación del mercado de sensores de presión de México debido a densos corredores automotrices, electrónicos y de dispositivos médicos que sirven carriles comerciales de EE.UU. El sur de México y la Península de Yucatán se expanden a una TCAC del 10.10% a medida que proyectos de aguas profundas requieren ensamblajes submarinos ruggedizados. El norte de México se beneficia del nearshoring, absorbiendo inversión de plantas alimentadoras que eleva la demanda base de sensores a través de redes de valor adyacentes a la frontera.

Los esquemas gubernamentales regionales dirigen fondos hacia parques tecnológicos en Tabasco y Campeche para servir mega-proyectos marinos, mejorando oportunidades downstream para casas de calibración. Las PyMEs de autopartes de Nuevo León aceleran las certificaciones ISO 9001 e IATF 16949 para penetrar listas de abastecimiento OEM, ampliando el potencial de volumen del mercado de sensores de presión de México. El crecimiento equilibrado a través de regiones diversifica el riesgo a nivel país.

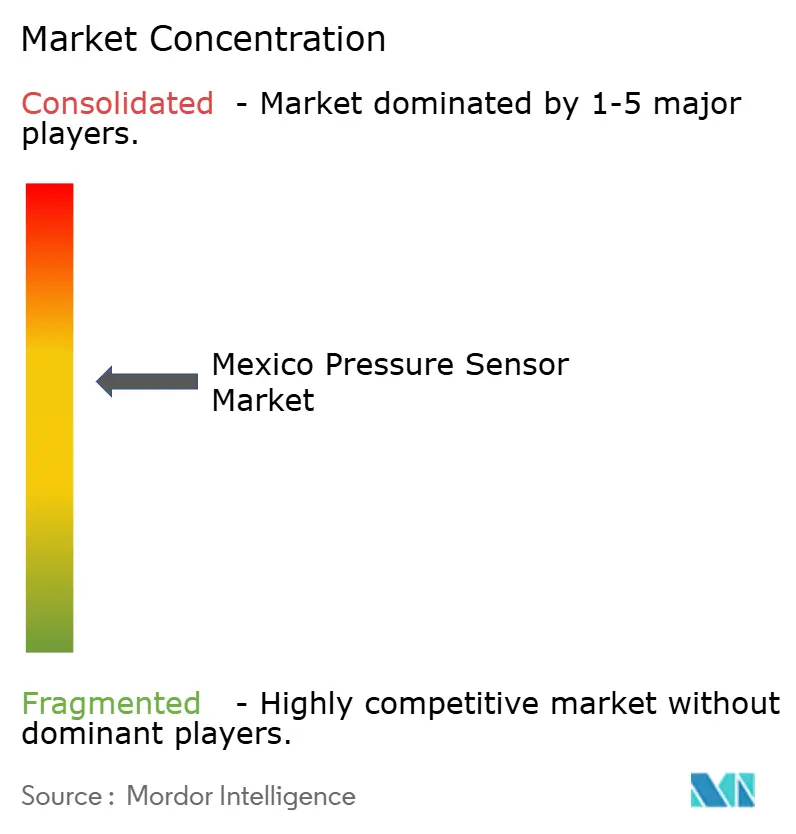

Panorama Competitivo

El mercado de sensores de presión de México presenta fragmentación moderada. Honeywell, Sensata y TE Connectivity encabezan el campo, flanqueados por especialistas regionales y startups MEMS nacientes. Los ingresos de USD 37 mil millones de Honeywell en 2023 subrayan las ventajas de escala en automatización industrial y controles de edificios. Sensata aprovecha el pedigrí del tren de potencia para preservar contratos OEM, mientras que TE Connectivity se concentra en interfaces de entorno severo adaptadas a sistemas térmicos marinos y EV.

Los movimientos estratégicos se enfocan en asegurar silicio upstream y expandir envoltorios de servicio downstream. La expansión de Bosch en Jalisco alinea la co-ubicación de I+D con empaquetado a nivel de oblea, comprimiendo el tiempo de comercialización para dados de presión MEMS. TE Connectivity pilotea carcasas de sensores de acero inoxidable manufacturadas aditivamente para reducir peso en un 30% para módulos de aguas profundas. Los recién llegados regionales se concentran en productos específicos de aplicación, como sensores digitales IP68 aprobados para líneas de fertirrigación de invernaderos, diferenciándose a través de personalización ágil y bucles de servicio local. Los participantes del mercado buscan cada vez más alianzas de ecosistema-integración de plataformas de datos de nivel OEM, laboratorios conjuntos universitarios-para incorporar bloqueo más allá de la competencia de precios.

Líderes de la Industria de Sensores de Presión de México

-

ABB Ltd

-

All Sensors Corp.

-

Bosch Sensortec GmbH

-

Endress+Hauser AG

-

GMS Instruments BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero 2025: McDermott ganó un contrato FEED con Repsol para Polok-Chinwol, cubriendo umbilicales submarinos, elevadores y líneas de flujo que requieren monitoreo integral de presión.

- Mayo 2024: McDermott ganó un contrato FEED con Repsol para Polok-Chinwol, cubriendo umbilicales submarinos, elevadores y líneas de flujo que requieren monitoreo integral de presión.

- Marzo 2024: Quantified Sensor Technology ganó el desafío GreenTech Americas con sensores de invernadero inalámbricos que reducen el uso de agua, ilustrando el tirón de innovación agrícola.

- Febrero 2024: Woodside Energy seleccionó a Dril-Quip para 24 cabezales de pozo submarinos BigBore IIe para el campo Trion, solidificando la demanda de sensado de presión HPHT en el sur de México.

Alcance del Informe del Mercado de Sensores de Presión de México

El sensor de presión detecta, mide y transmite la información, lo que ayuda a analizar el rendimiento de un dispositivo. Los sensores de presión se usan en numerosas aplicaciones, que incluyen médica, automotriz, industrial, aeroespacial y defensa, electrónicos de consumo, alimentos y bebidas, HVAC, etc.

El mercado también cubre el rendimiento cualitativo y cuantitativo de los sensores de presión en la región. También cubre el estudio del impacto de Covid-19 en el mercado.

| Automotriz |

| Médica |

| Electrónicos de Consumo |

| Industrial |

| Aeroespacial y Defensa |

| Alimentos y Bebidas |

| HVAC |

| Piezorresistiva |

| Capacitiva |

| Resonante |

| Óptica |

| MEMS |

| Absoluta |

| Manométrica |

| Diferencial |

| Vacío |

| Analógica |

| Digital |

| Norte de México |

| Centro de México |

| Sur y Península de Yucatán |

| Por Aplicación | Automotriz |

| Médica | |

| Electrónicos de Consumo | |

| Industrial | |

| Aeroespacial y Defensa | |

| Alimentos y Bebidas | |

| HVAC | |

| Por Tecnología | Piezorresistiva |

| Capacitiva | |

| Resonante | |

| Óptica | |

| MEMS | |

| Por Tipo de Presión | Absoluta |

| Manométrica | |

| Diferencial | |

| Vacío | |

| Por Tipo de Salida | Analógica |

| Digital | |

| Por Región (México) | Norte de México |

| Centro de México | |

| Sur y Península de Yucatán |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores de presión de México?

El mercado se sitúa en USD 333.45 millones en 2025 y se pronostica que aumente a USD 497.46 millones en 2030.

¿Qué segmento de aplicación lidera la demanda en México?

Las aplicaciones automotrices lideran con una participación de mercado del 38.2% en 2024, impulsadas por mandatos de seguridad vehicular y controles del tren de potencia.

¿Por qué los sensores de salida digital están creciendo más rápido que las versiones analógicas?

Los sensores digitales se integran sin problemas con redes de Industria 4.0, apoyando mantenimiento predictivo y analítica en la nube, lo que acelera la adopción a una TCAC del 9.50%.

¿Qué región mexicana muestra la tasa de crecimiento más alta para sensores de presión?

El sur de México y la Península de Yucatán se expanden a una TCAC del 10.10% gracias a proyectos de petróleo y gas marinos y agricultura de invernadero

Última actualización de la página el: